Форма 422-апк. ведомость учета выдачи (возврата) инвентаря и хозяйственных принадлежностей

Содержание:

- Как подтвердить факт выдачи расчетных листков

- Обязательные разделы ведомости на выплату зарплаты

- Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

- Книги

- Списание с утилизацией

- Для чего нужна ведомость

- Составляем ведомость выдачи материальных запасов — образец — все о налогах

- Как списывать канцтовары в соответствии с СГС «Запасы»?

- Схема ведения журнала учета выдачи СИЗ

- Преимущества применения формы МХ-19 в системе учета

- Образец раздаточной ведомости по форме 23-МЗ

- Кто имеет право выдавать удостоверения

Как подтвердить факт выдачи расчетных листков

Распространенный вариант — распечатка расчетного листка по запросу работника. Бухгалтеры рассуждают так: кому надо, тому выдадим, а при проверке скажем, что выдавали всем. Ан нет, не получится. Если нельзя подтвердить факт выдачи документально, то инспекторы при проверке могут вам не поверить и оштрафовать вас. Поэтому надо выдавать листки регулярно, а также продумать способ подтверждения:

- сделать журнал выдачи расчетных листков, где работники будут расписываться;

- внести в платежную ведомость отдельный столбец, в котором работники будут расписываться за получение расчетного листка.

В унифицированной форме платежной ведомости (№ Т-53) есть графа «Примечание», можно использовать ее для подписи работника;

сделать форму из двух частей, чтобы корешок с подписью работника оставался у организации.

В любом случае, определяясь с порядком выдачи расчетного листка, помните, что он содержит персональные данные работника, разглашение которых не допускаетс яст. 88 ТК РФ ; ст. 7 Закона от 27.07.2006 № 152-ФЗ

. Поэтому при предоставлении расчетных листков вам нужно исключить возможность доступа к этой информации кого-либо, кроме самого работника-адресата. То есть нельзя просто раскладывать расчетные листки на столы работникам, нельзя передавать через других лиц и т. д. Иначе можно нарушить Закон о персональных данных и тоже попасть под административный штраф. Он может составить от 300 до 500 руб. для сотрудника, от 500 до 1000 руб. для руководителя и от 5000 до 10 000 руб. для организаци ист. 13.11 КоАП РФ

.

Административное дело о нарушении персональных данных вправе завести прокурор, к примеру, по жалобе пострадавшего работник ач. 1 ст. 28.4 КоАП РФ

, а штраф налагается по решению судач. 1 ст. 23.1 КоАП РФ

.

Отметим, что если работник получает зарплату на карточку, то распечатывать листки каждому работнику неудобно. Проще было бы рассылать их по электронной почте с подтверждением о получении. Однако в Роструде с этим не согласны.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

Роструд

Тем не менее для отправки расчетных листков по электронной почте надежней будет подождать внесения соответствующих поправок в ТК.

Лучше всего урегулировать все вопросы по расчетным листкам в локальном нормативном акте, например в положении об оплате труда или в специальном ЛНА. Там можно утвердить форму листка, периодичность выдачи, способ передачи работнику с учетом требований конфиденциальности и т. д. Так и бухгалтеру будет проще, и работники будут в курсе, ведь со всеми ЛНА организации они должны быть ознакомлены под роспис ьст. 68 ТК РФ

.

Обязательные разделы ведомости на выплату зарплаты

Начинается оформление бланка ведомости выплаты заработной платы с указания наименования компании и ее структурного подразделения.

Отдельно в форме Т-53 заполняется поле для отражения корреспондирующего счета — при выдаче зарплаты указывается счет 70 «Расчеты с персоналом по оплате труда».

Затем информация вписывается в ячейки по срокам выплаты денег. Затем заполняется общая выдаваемая по ведомости сумма (цифрами и прописью).

ВАЖНО! Длительность временного промежутка, в течение которого допустимо выдавать из кассы зарплату и производить иные выплаты, установлен п. 6.5 Указания № 3210-У и составляет 5 рабочих дней (включая день получения наличных из банка)

Вслед за этой информацией идут подписи ответственных лиц компании: руководителя и главного бухгалтера.

Необходимо также указать номер платежной ведомости и дату ее составления.

Платежные ведомости на выдачу заработной платы (бланк для заполнения которых вы можете скачать на нашем сайте) содержат еще одно дополнительное поле — для отражения расчетного периода. Эта информация важна для правильного оформления операции по выдаче зарплаты в бухгалтерских регистрах.

Кроме подписей директора и главного бухгалтера платежная ведомость содержит подписи еще нескольких ответственных лиц: бухгалтера, проверившего оформление выплат; специалиста, осуществившего операцию по выдаче зарплаты (кассира или иного уполномоченного лица). Указанные подписи с расшифровками Ф. И. О. завершают оформление платежной ведомости.

О заполнении табличной части платежной ведомости расскажем в следующем разделе.

Важно! Подсказка от КонсультантПлюс В платежные ведомости можно вносить исправления, если вы обнаружили ошибку. Ее можно исправить… Подробнее смотрите в К+, получив бесплатный пробный доступ

Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

Внешний отчет для анализа товаров, находящихся на складе без движения. Работает для конфигураций 1С УТ 11.х, ERP 2.x, КА 2.х.

Отчет отображает товары на складах, движения по которым не производились в течении заданного периода дней.

Подключается как внешний отчет в конфигурации 1С Управление торговлей 11.

В Pro версии можно установить общий реквизит номенклатуры, для дальнейшего включения в отбор в установке цен номенклатуры.

Редактирование в табличном документе ускоряет процесс работы с неликвидами номенклатуры на складах.

Отчет можно использовать для стоимостной оценки товаров на складах.

Полный доступ к тексту модулей и СКД.

1 стартмани

17.06.2016

40308

60

Ликреонский

2

Книги

Нормативные правовые актыОбщественные и гуманитарные наукиРелигия. Оккультизм. ЭзотерикаОхрана труда, обеспечение безопасностиСанПины, СП, МУ, МР, ГНПодарочные книгиПутешествия. Отдых. Хобби. СпортНаука. Техника. МедицинаКосмосРостехнадзорИскусство. Культура. ФилологияДругоеКниги издательства «Комсомольская правда»Книги в электронном видеКомпьютеры и интернетБукинистическая литератураСНиП, СП, СО,СТО, РД, НП, ПБ, МДК, МДС, ВСНГОСТы, ОСТыЭнциклопедии, справочники, словариДомашний кругДетская литератураУчебный годСборники рецептур блюд для предприятий общественного питанияЭкономическая литератураХудожественная литература

Списание с утилизацией

После составления акта, подтверждающего, что материальные ценности признаны списанными, бухгалтеру необходимо сделать следующие проводки:

- Дт 94 Кт 10. В этой проводке бухгалтер отражает балансовую стоимость списанных ТМЦ, данные при этом берутся непосредственно из акта;

- Дт 20 Кт 94. В ней отражаются стоимость недостачи, утраты или порчи материалов в пределах их максимальной убыли. Такие сведения также могут быть приведены в акте либо их следует запросить отдельно и оформить в специальной бухгалтерской справке. Если превышен лимит естественной убыли, делать проводку со счета Дт 20 нельзя, необходимо дополнительно составить субсчета.

Это основные проводки, в некоторых случаях потребуется указать иные счета. Например, в случае порчи имущества в результате природной катастрофы делают проводку Дт 99 Кт 100. При формировании данных по счетам, оформлении операций движения ТМЦ используются данные из акта.

Для чего нужна ведомость

Ведомость – это отчетный документ, на основании которого в организации происходит бухгалтерский учет, списание материальных ценностей и основных средств, стоимостью до трех тысяч рублей.

Основное преимущество данного документа заключается в том, что для его формирования не требуется созывать специальную комиссию (как в случае списания товаров и материалов с более высокой стоимостью).

Сама по себе ведомость не особенно сложна, но, тем не менее, к ее составлению следует относиться крайне внимательно и серьезно, поскольку при контрольных действиях, проводимых надзорными органами, именно подобная документация проверяется в первую очередь. Выявление даже малейших неточностей в заполненном бланке в сопоставлении со сведениями из других бумаг чревато наложением административного штрафа на руководство и материально-ответственных работников.

Составляем ведомость выдачи материальных запасов — образец — все о налогах

→ Бухгалтерские консультации → Материально-производственные запасы Обновление: 6 июня 2017 г.

В отличие от частных предприятий, которым предоставляется свобода в утверждении собственных бланков первичной учетной документации, в учреждениях документальное оформление операций с материальными ценностями детально регламентировано.

Так, учреждения в обязательном порядке должны заполнять утвержденную ведомость на выдачу материальных ценностей (бланк скачать можно будет в этой статье). Общие положения Форма ведомости (по ОКУД 0504210) утверждена Минфином РФ 30.03.2015 Приказом № 52н.

Она применяется для оформления в учреждениях выдачи матценностей для хозяйственных, научных и учебных нужд. Также данная форма может быть использована при передаче в эксплуатацию основных средств, стоимость единицы которых не превышает 3000 рублей включительно.

Ведомость выдачи материальных ценностей на нужды учреждения

В первой отражается информация о матценностях:

- наименование;

- учетный код;

- единицы измерения.

При подготовке справочника номенклатуры нужно учитывать, что описание объекта в наименовании не должно быть слишком подробным. В то же время наименование общего характера может повлечь путаницу.

Необходимо выбрать признаки, которые будут достаточно характеризовать данные матценности, например, форма выдачи, стоимость единицы выдачи и т.д.

Ведомость выдачи материалов на нужды учреждения (форма 0504210): скачать бланк и образец

Форма 0504210 – это ведомость выдачи материальных ценностей на нужды учреждения. Ее применяют, когда нужно выдать материалы в пользование для хозяйственных, научных и учебных целей учреждения. Форму 0504210 используют также при выдаче в эксплуатацию отдельных объектов основных средств. В статье вы сможете скачать пустой бланк формы 0504210 и образец заполнения.

По общему правилу форму 0504210 заполняет кладовщик. Однако руководитель может назначить ответственным за заполнение данной формы любого другого сотрудника учреждения. Например, бухгалтера. Должность, подпись и расшифровка подписи исполнителя должны быть указаны на первой странице формы. Образец заполнения формы смотрите ниже.

Скачать бланк Ведомости выдачи материалов на нужды учреждения по форме 0504210

Срок сдачи

Специальных сроков для составления ведомости выдачи материальных ценностей на нужды учреждения не установлено. Учреждения заполняют данную форму по мере необходимости. Например, когда нужно выдать канцтовары в бухгалтерию или хозинвентарь дворникам.

Форму ОКУД 0504210 составляют также при выдаче в эксплуатацию некоторых объектов основных средств. Речь идет о движимом имуществе, стоимостью до 10 000 руб.

Обратите внимание, что изменения в Методические указания к форме по ОКУД № 0504210, утвержденные приказом Минфина России от 30.03.2015 № 52н пока не внесены. Но несмотря на это, учреждения должны уже руководствоваться новыми Федеральными стандартами по бухучету и выдавать в эксплуатацию движимое имущество стоимостью до 10 000 руб. Но несмотря на это, учреждения должны уже руководствоваться новыми Федеральными стандартами по бухучету и выдавать в эксплуатацию движимое имущество стоимостью до 10 000 руб

Но несмотря на это, учреждения должны уже руководствоваться новыми Федеральными стандартами по бухучету и выдавать в эксплуатацию движимое имущество стоимостью до 10 000 руб.

Подробнее про новый Федеральный стандарт «Основные средства» читайте в статье журнала Учет в учреждении.

Порядок заполнения ф. 0504210

Кто заполняет и когда нужно заполнять форму 0504210 разобрались. Теперь приведем пошаговую инструкцию по заполнению данной формы.

Шаг № 1. Укажите фактическую дату выдачи материальных ценностей, наименование учреждения и название подразделения в соответствующих строках.

Шаг № 2. Ведомость (ф.0504210) заполните по каждому материально ответственному лицу, которому выдаете материалы (графа 1) с указанием выдаваемых материальных ценностей (графы 3-12).

Шаг № 4. После того, как ведомость выдачи материалов будет правильно оформлена, ее нужно передать в бухгалтерию. На основании формы № 0504210 бухгалтер спишет ТМЦ в бухучете.

Образец заполнения формы 0504210

Смотрите образец заполнения Ведомости выдачи материалов на нужды учреждения по форме 0504210 в 2018 году. Ниже образец можно скачать.

Скачать образец заполнения Ведомости выдачи материалов на нужды учреждения по форме 0504210

Не нашли ответ на свой вопрос?Задайте его экспертам «Системы Госфинансы»

Как списывать канцтовары в соответствии с СГС «Запасы»?

Вопрос аудитору

ТМЦ (канцтовары) числятся за главным специалистом отдела хозяйственного обеспечения. При выдаче канцтоваров ответственное лицо (ОЛ) оформляет ведомость выдачи. Является ли эта ведомость первичным документом для списания либо ОЛ должно вместе с ведомостью оформить акт выдачи?

В каком порядке списывать канцтовары после вступления в силу «СГС Запасы»? При выдаче ТМЦ начальнику какого-либо отдела вначале оформить внутреннее перемещение с ОЛ на начальника отдела и уже с него списать канцтовары? Либо можно списать канцтовары сразу с ОЛ без внутреннего перемещения?

Следует ли в первый рабочий день года проводить инвентаризацию ТМЦ для выявления канцтоваров, выданных в прошлом году и не использованных на начало текущего года?

С 01.01.2020 учреждения бюджетной сферы при списании материальных запасов руководствуются федеральным стандартом, утв. приказом Минфина России от 07.12.2018 № 256н (далее — СГС «Запасы»).

Одним из случаев выбытия запасов в п. 34 СГС «Запасы» названо их потребление (использование) в деятельности учреждения (в т.ч. при изготовлении иных нефинансовых активов, отчуждении готовой продукции, биологической продукции). Это положение стандарта не означает, что канцелярские принадлежности (бумагу, ручки, карандаши и др.) можно списать со счета 105 00, только когда они выйдут из строя или будут фактически использованы, а до этого момента нужно оформлять операцию как внутреннее перемещение между ОЛ и сотрудником.

Учреждение вправе выбрать, когда оно будет списывать материалы — сразу при выдаче в подразделение или по факту их действительного расхода, иными словами, в какой момент оно передает все существенные операционные риски и выгоды, связанные с распоряжением объектом (подп. «а», «б» п. 35 СГС «Запасы»). Поскольку потребление каждого предмета канцелярских принадлежностей отслеживать трудоемко, моментом их использования, как правило, считается выдача сотруднику или в подразделение.

Учреждения формируют первичные документы в соответствии с методическими указаниями, утв. приказом Минфина России от 30.03.2015 № 52н (далее — Методические указания).

Основанием для выбытия материальных запасов со счетов бухгалтерского учета является акт (ф. ), оформленный комиссией по поступлению и выбытию активов и утвержденный руководителем учреждения. В качестве основания для отражения в учете выбытия материальных запасов также может быть использована ведомость выдачи материальных ценностей на нужды учреждения (ф. ).

Действующие нормативные правовые акты не содержат обязанности при списании материальных запасов оформлять обе формы документов одновременно. Соответственно, учреждение может оформить одну из указанных форм первичных документов. Целесообразно разграничить сферу применения акта (ф. ) и ведомости (ф. ) и закрепить это в рамках учетной политики.

Если материальные ценности списываются в момент использования, может применяться ведомость (ф. ). Если после выдачи в использование материальные ценности продолжают числиться на балансе, их выбытие впоследствии может оформляться актом (ф. ).

Поскольку акт (ф. ) оформляется комиссией учреждения, полагаем, для списания канцтоваров целесообразно использовать ведомость (ф. ). Сбор комиссии в данном случае, на наш взгляд, является трудозатратным и неэффективным. Выдача канцтоваров начальнику какого-либо структурного подразделения может быть оформлена ведомостью (ф. ). На основании этого документа канцтовары списываются с балансового учета. Детальный порядок следует определить самостоятельно и закрепить в учетной политике.

Таким образом, на основании ведомости (ф. ) подтверждается факт перемещения канцтоваров внутри учреждения и списывается их стоимость.

Случаи обязательного проведения инвентаризации перечислены в п. 81 СГС «Концептуальные основы», утв. приказом Минфина России от 31.12.2016 № 256н. Проведение инвентаризации в целях выявления запасов, выданных в прошлом году и не использованных на начало текущего года, в этом перечне не поименовано. Указание на необходимость проведения такой инвентаризации не содержится и в иных законодательных актах в области бухгалтерского (бюджетного) учета. Следовательно, необходимость проведения инвентаризации материальных запасов в первый рабочий день года устанавливается учреждением самостоятельно.

Схема ведения журнала учета выдачи СИЗ

Т.к. ведение журнала законодательно не закреплено, устанавливаем свои правила:

- Чтобы не делать дополнительных распорядительных документов в бухгалтерию, журнал выдачи СИЗ делаем по форме № МБ-7 — он послужит основанием для бухгалтерских проводок по СИЗ.

- Вместе с журналом ведем электронные карточки учета выдачи СИЗ на каждого работника , в каждой карточке выдачи будет ссылка на журнал МБ-7.

1. Журнал выдачи СИЗ и бухучет:

Помимо того, что работодатель должен вести учет выдачи СИЗ сотрудникам, ему необходимо помнить, что любые СИЗ являются товарно-материальными ценностями, поэтому подлежат бухгалтерскому учету. Для их приобретения используются средства организации, а при потере своих защитных свойств, они должны быть списаны с баланса предприятия.

На деле это означает, что помимо документов по охране труда, связанных с выдачей СИЗ, работник должен ставить свою подпись и в бухгалтерских документах. Нужно это для того, чтобы бухгалтерия могла вести учет товарно-материальных ценностей и имела для этого документально подтвержденные основания.

Именно тут и приходит на помощь журнал учета выдачи СИЗ. Ранее мы упоминали, что он не имеет какой-либо установленной формы, соответственно, ничто не мешает вести его в форме бухгалтерского документа. Так как СИЗ являются товарно-материальными ценностями, для их учета используется бухгалтерский документ, имеющий название “Ведомость учета спецодежды, спецобуви и предохранительных приспособлений” (Типовая межотраслевая форма № МБ-7). В данном документе при получении СИЗ сотрудник ставит свою личную подпись, а бухгалтерия в дальнейшем использует его для контроля экономической составляющей выдачи СИЗ и составления отчетности (в том числе списания СИЗ с баланса предприятия).

2. Журнал выдачи СИЗ и карточка работника:

Для учета выдачи средств индивидуальной защиты, вместе с журналом работодатель должен вести карточки учета выдачи СИЗ на каждого работника в бумажном или электронном виде.

Если они будут вестись в бумажном виде, то требуется личная подпись сотрудника в получении СИЗ. Если в электронном виде — то вместо личной подписи работника требуется указать номер и дату бухгалтерского документа, на основании которого выданы СИЗ.

Т.к. в качестве бухгалтерского документа у нас выступает журнал учета выдачи СИЗ по форме МБ-7, то номер этого журнала выдачи средств индивидуальной защиты как раз и вписываем в карточку работника.

Пункт 13 Приказа Минздравсоцразвития России № 290н «Об утверждении Межотраслевых правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты» :

«Работодатель вправе вести учет выдачи работникам СИЗ в карточках учета с применением программных средств. Электронная форма учетной карточки должна соответствовать установленной форме личной карточки учета выдачи СИЗ. При этом в электронной форме личной карточки учета выдачи СИЗ вместо личной подписи работника указываются номер и дата документа бухгалтерского учета о получении СИЗ, на котором имеется личная подпись работника».

Как пользоваться журналом выдачи СИЗ?

Для ответа на данный вопрос, вам необходимо проанализировать специфику работы вашей организации. В одном случае достаточно будет единственного общего журнала, а где-то удобнее завести такой журнал для каждого объекта или подразделения, где работают сотрудники.

Главным условием является возможность вами быстрого поиска подписи сотрудника. Теперь, в случае запроса данного документа трудовой инспекцией, Вы распечатываете электронную версию личной карточки учета выдачи СИЗ (с фиксацией всех необходимых данных), а вместо подписи сотрудника указываете номер журнала выдачи СИЗ (номер ведомости по форме МБ-7), а, также порядковый номер сотрудника. Именно эти данные позволят идентифицировать работника.

Отдельного внимания заслуживает пункт о праве работодателя организовать выдачу СИЗ и их сменных элементов простой конструкции, не требующих проведения дополнительного инструктажа, посредством автоматизированных систем выдачи (вендингового оборудования). При этом требуется персонификация работника и автоматическое заполнение данных о выданных СИЗ в электронную форму карточки учета выдачи СИЗ. На данный момент такой вариант успешно практикуется на производствах, где в процессе работы требуются одноразовые СИЗ (шапочки, беруши, перчатки и т.д.). Однако он требует больших затрат на автоматизацию и цифровизацию данного процесса, поэтому не очень распространен у нас в стране.

Преимущества применения формы МХ-19 в системе учета

Внедряя ведомость МХ-19 в систему складского учета, компании получают массу преимуществ. Представим их в виде таблицы:

| п/п | Преимущества применения формы МХ-19 |

| 1 | В первую очередь преимуществом является то, что уже существует разработанная форма, позволяющая контролировать остатки материалов, учитывая необходимую норму запаса. Соответственно, имея готовый шаблон, организациям гораздо легче наладить систему учета; |

| 2 | Документ МХ-19 позволяет собрать сведения по каждому материалу из карточек учета в единый документ, что обеспечивает наглядное представление данных. |

| 3 | Ведомость требует указания МОЛ, соответственно, при выявлении нарушений у компании не возникнет сложностей с определением ответственного сотрудника. |

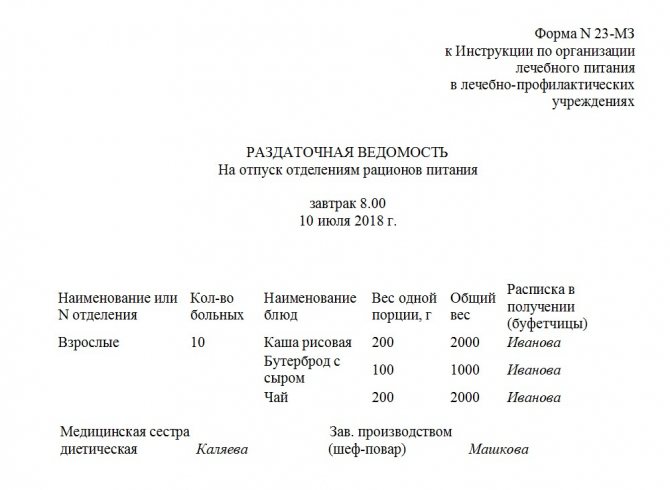

Образец раздаточной ведомости по форме 23-МЗ

Если вам нужно заполнить раздаточную ведомость, опыта работы по которой у вас ранее не имелось, посмотрите приведенный ниже образец и прочитайте разъяснения к нему – с их помощью вы без особых проблем сделаете то, что от вас требуется.

- В начале документа указывается время приема пищи, на который выдаются указанные в ведомости продукты питания, а также дата формирования документа.

- После этого идет таблица, куда по порядку включаются следующие данные: название или номер отделения, количество пациентов в нем, наименования блюд, вес одной порции и общий вес.

- Затем в последнем столбце расписывается буфетчица, которая получила блюда по ведомости.

- Также под документом должны поставить свои подписи медицинская диетическая сестра и заведующий производством.

Кто имеет право выдавать удостоверения

У организации, которая столкнулась с необходимостью выдачи удостоверений по охране труда своим сотрудникам, есть два варианта действий:

1. Организовать собственную комиссию, которая будет иметь право выдавать удостоверения

2. Обратиться в специализированный учебный центр, заключить с ним договор и через него обеспечить своих сотрудников необходимыми документами. Однако, такие услуги нужно оплачивать.

Важно контролировать, чтобы все члены комиссии (которых должно быть не менее трех человек) уже имели на руках действующие удостоверения и могли передать свои знания относительно охраны труда остальным сотрудникам. Каким из способов воспользоваться, решает каждая компания в индивидуальном порядке

Если сотрудников немного, то глупо тратить время на формирование комиссии, которая обладает лицензией на право выдачи удостоверений.

А если штат достаточно большой и удостоверения необходимо всем, то есть смысл выделить отдельную трудовую единицу – инструктора — с обязанностями обеспечить всех необходимыми знаниями. Также есть смысл в формировании комиссии, проверяющей работников на знание нюансов охраны труда. А после прохождения аттестации логично будет обеспечить всех прошедших экзамен удостоверениями под роспись.

Важно! Получать «корочки» нужно всем, в том числе самим руководителям и административному персоналу. Нанятый инструктор по охране труда может и заполнить ведомость выдачи удостоверений по охране труда верным образом, со сбором подписей о получении документов

Нанятый инструктор по охране труда может и заполнить ведомость выдачи удостоверений по охране труда верным образом, со сбором подписей о получении документов.