Проводки по поступлению материалов от поставщика

Содержание:

- Учет поступления товаров по ценам поставщика

- Поступление материалов в программе 1С Бухгалтерия 8.3

- Настроим 1C под ваши нужды прямо сейчас!

- Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

- Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

- Что означает Дебет 10 — Кредит 10?

- Формирование ведомости: правила

- Типовые проводки по 10 счету

- Перечисление аванса поставщику

- Счет и типовые проводки

- Поступление товаров и услуг в 1С 8.3: проводки с примерами

Учет поступления товаров по ценам поставщика

Данные о поступившем активе записывают на счет 41 «Товары». Наряду с закупочной ценой возникают дополнительные расходы на доставку – невозмещаемые налоги, затраты на транспортировку, таможенные сборы, посреднические услуги. Предприятие, учитывающие стоимость актива по фактической себестоимости, относят дополнительные расходы на счет 41, в остальных случаях издержки отражаются по счету 44.

| Назначение операции | Документальное основание | Дебет счета | Кредит счета |

| Поступление товара | Накладная ТОРГ-12 | 41 | 60 |

| Выделение НДС | Счет-фактура продавца | 19 | 60 |

| Отражение затрат на доставку, посреднические услуги | ТТН, ТН, договоры и акты оказания услуг | 41, 44 | 60, 76 |

| Учет НДС | Счет-фактура | 19 | 60, 76 |

Одним из видов розничной торговли с учетом по ценам поставщика является реализация по договору комиссии. Продавцом товара в рознице является комиссионер, осуществляющий торговую деятельность от имени и по поручению комитента. С розничным покупателем комиссионер вступает в отношения по договору розничной купли-продажи от своего имени.

Особенностью разновидности розницы по договорам комиссии служит учет продукции на забалансовом счете 004. Товар принимается комиссионером на ответственное хранение, но остается собственностью комитента. Оприходование и учет операций комиссионера осуществляется по ценам, указанным в отгрузочной накладной, выставленной комитентом.

Поступление материалов в программе 1С Бухгалтерия 8.3

Шаг 1. Создание поступления товарно-материальных ценностей в 1С 8.3

Зайдите в «Покупки» (1), нажмите ссылку «Поступление (акты, накладные)» (2). После чего откроется окно, в котором можно будет создать накладную на поступление ТМЦ.

В появившемся окне выбираем «Поступление» (3) и нажимаем на строку «Товары (накладная)» (4). После этого откроется форма накладной, которую можно будет заполнить.

Шаг 2. Заполнение реквизитов накладной на поступление товаров в 1С 8.3

В специальной форме нужно указать следующие сведения:

- название вашей организации;

- наименование поставщика ТМЦ;

- склад поступления материалов (3);

- реквизиты договора с поставщиком товарно-материальных ценностей (4);

- дату и номер накладной продавца ТМЦ (5).

Шаг 3. Заполнение материальной части товарной накладной в программе 1С 8.3

Чтобы открыть номенклатурный справочник, нужно нажать «Добавить» (1), затем ссылку «Показать все» (2).

Из данных справочника можно выбрать именно те материалы (3), которые к вам поступили. В накладно нужно указать:

- количество ТМЦ (4). Общее количество поступивших материалов на склад;

- цену от продавца (данные можно взять в накладной УПД);

- ставку НДС от продавца (сведения взять из счета-фактуры УПД) (6)

Таким образом, товарная накладная на поступление ТМЦ в организацию заполнена. Чтобы завершить процедуру оприходования материалов нужно нажать сначала «Записать» (7), а затем «Провести» (8).

После проведенного оприходования по дебету счета 10 «Материалы» появилась запись о ТМЦ. Увидеть проводки по вновь созданной товарной накладной можно увидеть, нажав «ДтКт» (9).

Из всплывшего окна проводок можно увидеть, что оприходованный материал отнесен на счет 10.01 «Сырье и материалы» (10). В дебете счета 19.03 «НДС по приобретенным материально-производственным запасам» (11) будет отражено НДС поступившего товара. Данные счета корреспондируются счетом 60.01 «Расчеты с поставщиками и подрядчиками» (12).

После того, как оформили поступление материалов, можно перейти к его списанию.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Получить консультацию

Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

Шаг 1. Оформление требования-накладной

Чтобы списать материалы на производственные нужды, используется требование-накладная. Создать этот документ можно:

- войдя в раздел «Производство» (1);

- затем нажав ссылку «Требования-накладные» (2).

После чего всплывет окно создания нового документа.

В появившемся окне нужно указать следующие сведения:

- об организации (3);

- дату, когда материалы были отпущены в производство (4);

- наименование склада, с которого эти материалы будут списаны (5).

Поставив флажок (6) напротив вкладки «Счета затрат» в подразделе «Материалы», вы спишете МТЦ в производство.

Шаг 2. Заполнение материальной части требования-накладной

Процедура заполнения производится следующим образом:

- выбрав вкладку «Материалы» (1) нужно добавить товарно-материальные ценности, подлежащие списанию;

- для добавления ТМЦ нужно нажать «Добавить» (2).

- выбрать из справочника «Номенклатура» материал (3), списываемый в производство;

- указать его точное количество (4);

- по умолчанию в счете затрат (5) будет стоять счет 20.01 «Основное производство». Если необходимо, то можно поставить другие данные в поле затрат;

- выберете группу для списания материалов, нажав «Номенклатурная группа» (6). Обычно такие группы объединены спецификой производимой продукции, например, «Окна», «Мебель», «Двери»;

- выберете статью для списания затрат (например, «Материальные расходы основного производства») в поле «Статьи затрат» (7);

- чтобы в учете списания ТМЦ в производство отразилось списание, нажмите сначала «Записать» (8), а затем «Провести» (9).

В бухгалтерском учете появится запись:

ДЕБЕТ 20 КРЕДИТ 10

— списание материалов в производство

Шаг 3. Печать требования накладной из программы 1С: Бухгалтерия 8.3

Чтобы распечатать новую накладную, выберете кнопку «Печать» (1), затем нажмите «Требование-накладная (М-11)» (2). В выплывшем окне будет открыта форма для печати документа.

Нажав «Печать» (3) распечатайте требование-накладную.

После того как МТЦ проведены, документ нужно подписать у материально-ответственного лица. Так, например, кладовщик, который передал товар, ставит свою подпись в графе «Отпустил». Лицо, принявшее товар в производство расписывается в графе «Получил».

Остались вопросы по учёту ТМЦ в 1С? Закажите консультацию наших специалистов!

Как оприходовать товар в 1С 8.3?

Передача материалов в эксплуатацию в 1С 8.3

Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

Списание материалов может осуществляться в следующих случаях:

- пришедшие в негодность по истечении сроков хранения;

- морально устаревшие;

- при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Подготовка необходимой информации для принятия решения о списании материалов осуществляется Комиссией с участием материально ответственных лиц. По результатам осмотра Комиссия составляет Акт на списание материалов по каждому подразделению организации, по материально ответственным лицам.

Списание материалов, передаваемых по договору дарения или безвозмездно, осуществляется на основании первичных документов на отпуск материалов (товарно-транспортных накладных, заявлений на отпуск материалов на сторону и др.). В статье 146 «Объект налогообложения» НК РФ сказано, что передача права собственности на активы на безвозмездной основе, признается реализацией, то есть подлежит обложению НДС.

Ниже приведены бухгалтерские проводки, отражающие списание и безвозмездную передачу материалов

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Учет недостачи (порчи) материалов при наличии виновных лиц | ||||

| 94 | 10 | Отражено списание балансовой стоимости материалов на основании акта списания, составленного комиссией | Фактическая себестоимость списанных материалов | Акт списания материалов |

| 20 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов основного производства | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 23 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов вспомогательных производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 25 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общепроизводственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 26 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общехозяйственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 29 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов обслуживающих производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 73.2 | 94 | Отражено списание недостачи (потери от порчи) материалов на виновных лиц сверх норм естественной убыли | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 91.2 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по недостачам (потерям) материалов сверх норм естественной убыли | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| 50.01 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам денежными средствами | Сумма недостачи | Приходный кассовый ордер. Форма № КО-1 |

| 70 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам за счет заработной платы | Сумма недостачи | Бухгалтерская справка-расчет |

| Особенности учета недостачи (порчи) материалов при отсутствии виновных лиц. В данной ситуации сумма превышения нормы естественной убыли списывается не на счет 73, а на счет 91 | ||||

| 91.2 | 94 | Отражено списание недостачи (потери от порчи) материалов сверх норм естественной убыли при отсутствии виновных лиц либо недостачи, во взыскании которых отказано судом | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| Учет утраты материалов в результате стихийных бедствий | ||||

| 99 | 10 | Отражено списание материалов, утраченных в результате стихийных бедствий | Себестоимость утраченных материалов | Акт списания материалов |

| 99 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по утраченным материалам | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| Учет безвозмездной передачи материалов | ||||

| 91.2 | 10 | Отражено выбытие материалов | Фактическая себестоимость материалов | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Начислен НДС в бюджет со стоимости безвозмездно переданных материалов | Сумма НДС | Накладная (ТМФ № М-15)Счет фактураКнига продаж |

Что означает Дебет 10 — Кредит 10?

Счет 10, на котором формируются данные о МПЗ организации, относится к активным. Поступление и выбытие материалов отражаются по Дебету 10 — Кредиту 10 соответственно. Проводки по Дебету 10 — Кредиту 10 в соответствии с применяемой на счете 10 двухуровневой аналитикой дают представление об изменении номенклатурного состава и места нахождения (хранения) запасов. Также по ним можно судить о направлении расходов.

Поступление МПЗ от поставщиков отражается следующей проводкой:

Дт 10 Кт 60 ― стоимость закупки материалов без учета НДС.

Если учетная политика организации предусматривает оприходование по учетным ценам, то при поступлении МПЗ появятся следующие записи:

- Дт 15 Кт 60 ― приобретены материалы у поставщика;

- Дт 10 Кт 15 ― принятие МПЗ по учетным ценам;

- Дт 15 Кт 16 (Дт 16 Кт 15) ― отклонение учетных цен от себестоимости.

Возможно поступление материалов в организацию не в результате закупки, а как следствие демонтажа имущества, основных средств, а также в качестве взноса в УК учредителями. В некоторых случаях МПЗ могут быть получены и безвозмездно. Проводки при этом будут следующие:

- Дт 10 Кт 91 ― оприходование МПЗ безвозмездно или в результате демонтажа ОС, разборки имущества;

- Дт 10 Кт 75 ― материалы оприходованы как взнос учредителей в УК организации;

- Дт 10 Кт 71 ― произведена закупка МПЗ подотчетными лицами.

Уменьшение МПЗ в организации происходит в основном в связи с нуждами производства или использовании их в управленческих целях. Операции при этом появляются следующие:

- Дт 20 (23, 25, 26) Кт 10 ― материалы (сырье) отпущены для производственных нужд;

- Дт 44 (45, 76) Кт 10 ― списаны МПЗ как необходимые затраты на продажу товаров или прочие нужды организации.

Если материалы поступают на продажу, а также передаются на сторону безвозмездно, то в записях учета появляется проводка:

Дт 91 Кт 10 ― отражена себестоимость выбывших материалов.

Прочую информацию о том, как можно проследить движение МПЗ, см. в материале «Особенности оборотно-сальдовой ведомости по счету 10».

Формирование ведомости: правила

В ОСВ должны быть отражены абсолютно все документы по закупке, а также все документы по расчетам:

- Кредитовый оборот. В кредите отражаются все операции, связанные с закупкой материальных ценностей, работ, услуг, оборудования, основных средств. Все документы, выставленные поставщиками и подрядчиками: товарные накладные, акты выполненных работ, счета-фактуры — должны найти отражение в кредите счета 60. Так формируется кредиторская задолженность организации. Если при закупке материалов организация не использует счет 15, то в кредите счета 60 отражаются и неотфактурованные поставки. Здесь же показывается возврат предоплаты от поставщика по неосуществленной им поставке.

- Дебетовый оборот. По нему проходят все операции, связанные с оплатой поставщику. Это и погашение задолженности компании, отраженной в кредите счета 60, и операции предоплаты. По дебету должны быть отражены все платежные поручения и кассовые документы, на основании которых производилась оплата. Сюда же попадают данные по операциям взаимозачета и возврату товара поставщику.

Формирование ведомости: пример

Приступаем к составлению ОСВ. Как уже говорилось выше, сальдо в ведомости должно быть развернутое. С этим связаны определенные тонкости при формировании ведомости.

Разберем пример.

Организация А заключила договор с организацией Б на выполнение работ и перечислила ей предоплату в размере 11 800 руб. (в том числе НДС 1 800 руб.) в октябре. В ноябре организация Б выполнила предусмотренный договором объем работ. Организации подписали акт выполненных работ на сумму 11 800 руб. (в том числе НДС 1 800 руб.), на основании которого организация Б выставила счет-фактуру в адрес организации А.

Проводки в бухгалтерском учете организации А:

|

Дт |

Кт |

Сумма |

Описание |

Первичный документ |

|

Октябрь |

||||

|

60 «Авансы» |

51 |

11 800 |

Перечислена предоплата организации Б по договору |

Платежное поручение |

|

68 «Расчеты по НДС» |

76 «Расчеты по НДС с авансов выданных» |

1 800 |

Принят к вычету НДС с уплаченного аванса |

Счет-фактура на аванс от поставщика |

|

Ноябрь |

||||

|

20 |

60 «Расчеты за выполненные работы» |

10 000 |

Отражена в учете стоимость выполненных работ без НДС |

Акт выполненных работ |

|

19 |

60 «Расчеты за выполненные работы» |

1 800 |

Отражен НДС |

Счет-фактура на работы |

|

60 «Расчеты за выполненные работы» |

60 «Авансы» |

11 800 |

Зачтена предоплата по договору |

Бухгалтерская справка |

|

76 «Расчеты по НДС с авансов выданных» |

68 «Расчеты по НДС» |

1 800 |

Восстановлен НДС, принятый к вычету с аванса |

Запись книги продаж |

|

68 «Расчеты по НДС» |

19 |

1 800 |

Принят к вычету НДС по выполненным работам |

Запись книги покупок |

ОСВ за ноябрь по счету 60 «Авансы»

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

11 800 |

— |

— |

11 800 |

— |

— |

ОСВ за ноябрь по счету 60 «Расчеты за выполненные работы»

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

— |

— |

11 800 |

11 800 |

— |

— |

ОСВ за ноябрь по счету 60 (синтетический)

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

11 800 |

— |

11 800 |

23 600 |

— |

— |

Если не были сделаны проводки между субсчетами счета 60, то ОСВ будет выглядеть следующим образом:

ОСВ за ноябрь по счету 60 «Авансы»

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

11 800 |

— |

— |

— |

11 800 |

— |

ОСВ за ноябрь по счету 60 «Расчеты за выполненные работы»

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

— |

— |

11 800 |

— |

11 800 |

ОСВ за ноябрь по счету 60 (синтетический)

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

11 800 |

— |

— |

11 800 |

11 800 |

11 800 |

Типовые проводки по 10 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Отражено перемещение материалов внутри организации (со склада на склад | 10 | 10 |

| Оприходованы материалы по учетным ценам | 10 | 15 |

| Оприходованы материалы, возвращенные из основного производства | 10 | 20 |

| Оприходованы материалы собственного производства | 10 | 20 |

| Оприходованы материалы, возвращенные из вспомогательного производства | 10 | 23 |

| Оприходованы материалы, произведенные во вспомогательных производствах | 10 | 23 |

| В стоимость материалов включена сумма общепроизводственных расходов, связанных с их приобретением | 10 | 25 |

| В стоимость материалов включена сумма общехозяйственных расходов, связанных с их приобретением | 10 | 26 |

| Потери от брака уменьшены на стоимость возвратных отходов | 10 | 28 |

| Оприходованы материалы, ранее включенные в затраты на обслуживающее производство | 10 | 29 |

| Оприходована часть готовой продукции для использования в качестве материалов (при использовании счета 40) | 10 | 40 |

| Переведены в состав материалов товары, необходимые для производства | 10 | 41 |

| Переведена в состав материалов готовая продукция, необходимая для нужд организации | 10 | 43 |

| Оприходованы материалы, стоимость которых ранее ошибочно была включена в состав расходов на продажу. | 10 | 44 |

| Оприходованы материалы, поступившие от поставщиков | 10 | 60 |

| В стоимость материалов включены расходы на их приобретение | 10 | 60 |

| Проценты по краткосрочным кредитам и займам, полученным для покупки материалов, учтены при формировании их себестоимости | 10 | 66 |

| Получены материалы по договору краткосрочного займа | 10 | 66 |

| Проценты по долгосрочным кредитам и займам, полученным для покупки материалов, учтены при формировании их себестоимости | 10 | 67 |

| Получены материалы по договору долгосрочного займа | 10 | 67 |

| Суммы невозмещаемых налогов и сборов включены в первоначальную стоимость материалов | 10 | 68 |

| Оприходованы материалы, приобретенные подотчетными лицами. Подотчетными лицами оплачены расходы, связанные с доставкой материалов. | 10 | 71 |

| Оприходованы материалы, внесенные в качестве вклада в уставный капитал | 10 | 75-1 |

| Начислена плата за услуги сторонних организаций по доставке материалов | 10 | 76 |

| Возмещена недостача материалов поставщиком, по которой была предъявлена претензия | 10 | 76-2 |

| Получены материалы от головного отделения организации филиалом, выделеного на отдельный баланс (проводка в учете филиала) | 10 | 79-1 |

| Получены материалы от филиала, выделеного на отдельный баланс (проводка в учете головного отделения) | 10 | 79-1 |

| Оприходованы материалы, полученные в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 10 | 80 |

| Получены материалы по целевому назначению | 10 | 86 |

| Оприходованы материалы, выявленные при инвентаризации | 10 | 91-1 |

| Оприходованы материалы, оставшиеся после списания основных средств или другого имущества организации | 10 | 91-1 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Списаны на увеличение стоимости основного средства, материалы, использованные при его реконструкции или модернизации | 08 | 10 |

| Списаны на увеличение стоимости основного средства, материалы, использованные при его строительстве | 08-3 | 10 |

| Списаны на увеличение стоимости нематериального актива, материалы, использованные при его создании | 08-5 | 10 |

| Списаны материалы на затраты на производство | 20 | 10 |

| Израсходованы материалы для нужд вспомогательного производства | 23 | 10 |

| Списаны материалы на общепроизводственные расходы | 25 | 10 |

| Списаны материалы на общехозяйственные расходы | 26 | 10 |

| Израсходованы материалы на исправление брака или гарантийный ремонт | 28 | 10 |

| Израсходованы материалы для нужд обслуживающего производства | 29 | 10 |

| Стоимость материалов, использованных торговой организацией, учтена в расходах на продажу | 44 | 10 |

| Отгружены материалы покупателем | 45 | 10 |

| Списаны за счет страхового возмещения материалы в результате их порчи или уничтожения | 76-1 | 10 |

| Предъявлена претензия поставщикам материалов при несоответствии цен и тарифов, указанных в счетах на оплату, заключенным договорам (если несоответствие было выявлено после оприходования ценностей) | 76-2 | 10 |

| Скорректирована стоимость материалов, ранее неверно учтенная | 76-2 | 10 |

| Переданы материалы филиалу, выделенному на отдельный баланс (проводка в учете головного отделения) | 79-1 | 10 |

| Переданы материалы головному отделению (проводка в учете филиала) | 79-1 | 10 |

| Переданы участнику простого товарищества материалы при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 10 |

| Учтена в составе прочих расходов стоимость материалов, выбывших в результате продажи или списания | 91-2 | 10 |

| Отражена недостача материалов | 94 | 10 |

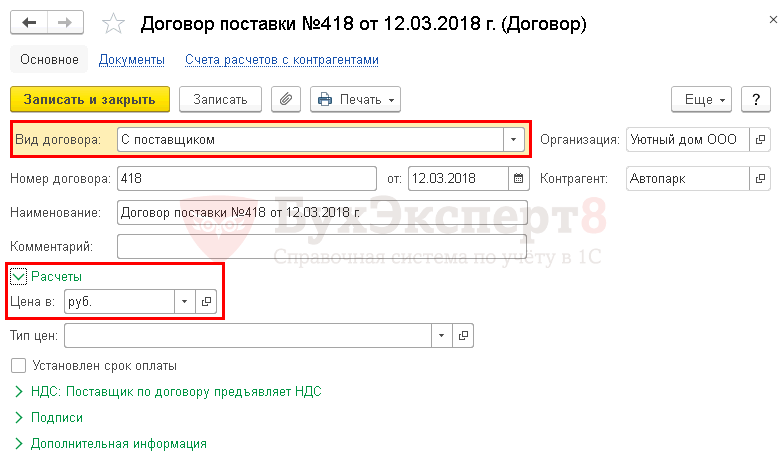

Перечисление аванса поставщику

Фактическая оплата поставщику, которая прошла по банковской выписке, отражается в программе документом Списание с расчетного счета вид операции Оплата поставщику.

В документе указывается:

- от – дата оплаты поставщику, согласно выписке банка;

- Получатель — поставщик, которому осуществлена оплата, выбирается из справочника Контрагенты;

- Договор – документ, по которому ведутся расчеты с поставщиком, Вид договора — С поставщиком.

В нашем примере расчеты по договору ведутся в рублях, поэтому в результате выбора такого договора в документе Списание с расчетного счета автоматически устанавливаются следующие субсчета для расчетов с поставщиком:

- Счет расчетов – 60.01 «Расчеты с поставщиками и подрядчиками»;

- Счет авансов – 60.02 «Расчеты по авансам выданным».

- Сумма – сумма оплаты в руб., согласно выписке банка;

- Ставка НДС – ставка НДС, соответствующая будущей поставке;

- Сумма НДС – сумма НДС, соответствующая будущей поставке. Рассчитывается автоматически из Суммы платежа и выбранной Ставки НДС;

- Статья ДДС – статья движения денежных средств. В нашем примере приобретается ОС, поэтому Статья ДДС указывается с Видом движения — Приобретение, создание, модернизация и реконструкция внеоборотных активов.

- Банковский счет — банковский счет организации, с которого осуществлена оплата, выбирается из справочника Банковские счета;

- Погашение задолженности – Автоматически. При данном способе программа автоматически определяет статус платежа: аванс или погашение задолженности по расчетам с указанным Получателем в разрезе заключенного Договора.

Если бухгалтер не хочет, чтобы программа автоматически определяла статус платежа, то тогда можно выбрать иные способы Погашения задолженности.

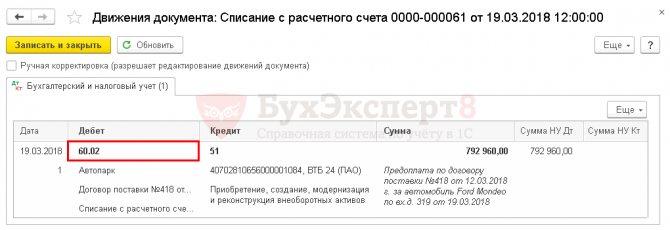

Проводки по документу

В связи с тем, что задолженность поставщику ООО «Автопарк» по договору поставки № 418 от 12.03.2018 г. отсутствовала, перечисленная сумма будет классифицирована программой как аванс:

Дт 60.02 Кт – аванс, выданный поставщику.

Счет и типовые проводки

Обозначение принадлежности актива к основным средствам, которые не могут быть введены в эксплуатацию сразу после приобретения и требуют дополнительных монтажных и настроечных работ, осуществляется путем отнесения их стоимости на 07 счет. Этот счет является активным, его предназначение – обособленный учет технических средств, которые на дату приобретения не готовы к вводу в действие.

Получение оборудования фиксируется дебетовым оборотом по 07 счету, передача в сборку, монтаж или настройку – по кредиту счета.

ОБРАТИТЕ ВНИМАНИЕ! Дебетовое сальдо по 07 счету должно быть отражено в Балансе. При помощи синтетического 07 счета повышается эффективность контроля сохранности устанавливаемого оборудования

Фирма, которой поручена сборка технических средств, приходует его составные части на забалансовом 005 счете дебетовым оборотом. При обратной передаче оборудования заказчику работ стоимость готового к эксплуатации основного средства снимается с 005 счета кредитовой записью

При помощи синтетического 07 счета повышается эффективность контроля сохранности устанавливаемого оборудования. Фирма, которой поручена сборка технических средств, приходует его составные части на забалансовом 005 счете дебетовым оборотом. При обратной передаче оборудования заказчику работ стоимость готового к эксплуатации основного средства снимается с 005 счета кредитовой записью.

Заказчик предэксплуатационного комплекса работ использует в своем учете такие типовые корреспонденции:

- Дебетование счета 07 с одновременным проведением кредитовых оборотов по счету 20 или 23 – запись свидетельствует об изготовлении хозяйственным способом технического оборудования для комплектования производственных линий.

- Д07 – К75 – подтверждение факта осуществления учредителем неденежного взноса в капитал компании в форме оборудования, требующего сборки.

- Д07 – К79 – оборудование было доставлено из филиала или обособленного подразделения предприятия.

- Д07 – К86 – приобретение техники является частью программы целевого финансирования;

- Д07 – К60 или 76 – основное средство, подлежащее монтажу, закуплено у поставщика.

После оприходования и постановки технических средств на баланс решается вопрос о том, кто будет заниматься сборкой, монтажом и отладкой. Процедура передачи объекта в монтаж отражается через проводку Д08 – К07. Все сопутствующие работам расходы будут причисляться к стоимости актива при помощи дебетовых оборотов по 08 счету в корреспонденции с 60 или 10 счетом. При подтверждении готовности объекта к вводу его в производственную деятельность составляется акт, осуществляется перевод техники по учетным данным в группу эксплуатируемых основных средств. Бухгалтер должен составить запись между Д01 и К08.

Если оборудование к установке вместо монтажных работ было продано третьим лицам, то в учете делаются записи выбытия такой техники и появления прочего дохода:

- Д62 – К91 – отражение размера дохода, полученного от сделки по продаже актива, без учета НДС;

- сумма налога показывается отдельной проводкой между Д91 и К68;

- все принятые ранее к учету затраты по приобретению основных средств, требующих проведения дополнительных работ по сборке, установке и настройке, должны быть списаны через кредитовый оборот по счету 07 и дебетование счета 91.

В ситуации, когда выбытие актива обусловлено не продажей, а его порчей, владелец оборудования инициирует служебное расследование. Итогом следственных мероприятий будет вывод о наличии или отсутствии преднамеренности в действиях причастных лиц. Комиссионный состав выявляет виновных лиц (если они имеются) и выясняет обстоятельства произошедшего. При порче объекта его стоимостная оценка списывается записью Д94 – К07.

Безвозмездное дарение оборудования сторонним организациям показывается в учете корреспонденцией Д91 – К07. Если актив предполагается использовать на территории филиала организации или обособленного подразделения, его передают на баланс этой структуры Д79 – К07.

Поступление товаров и услуг в 1С 8.3: проводки с примерами

Поступление товаров и услуг — одна из основных операций, встречающихся в учете каждой организации. В данной статье мы рассмотрим пошаговую инструкцию прихода товара в 1С 8.3, а также как учесть приход услуг.

Вы узнаете:

- как в 1С поставить на приход товар в оптовой торговле;

- как оформляется поступление товара в 1С на розничный склад;

- как оформить поступление услуг в 1С 8.3

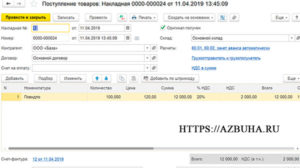

Поступление товара на оптовый склад

Рассмотрим, как поставить товар на приход в 1С 8.3 на примере:

Организация заключила договор с российским поставщиком ООО «МебельЛэнд» на поставку мягкой мебели на сумму 979 400 руб.

По договору купли-продажи переход права собственности на товары осуществляется в момент их передачи на складе продавца представителю покупателя.

22 января товары были получены представителем покупателя и приняты к учету:

Поступление товаров от поставщика отразите документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки — Покупки — Поступление (акты, накладные) — кнопка Поступление — Товары (накладная).

В шапке укажите:

- Накладная № от — номер накладной и дата, указанные поставщиком;

- Склад — склад или место хранения, на которые товары поступают. Выбирается из справочника Склады.

Если право собственности на товар перешло к Организации, но фактически товар еще не поступил на склад, то рекомендуется использовать виртуальный склад, например, Товары в пути.

В табличной части накладной отразите товары, поступившие от поставщика: укажите их наименование из справочника Номенклатура, количество, цену приобретения, сумму НДС, счета учета товаров и НДС.

Добавить товар в табличную часть можно:

- автоматически, если накладная заполняется на основании документа Счет от поставщика или Доверенность;

- по кнопке Добавить;

- по кнопке Подбор;

- по кнопке Добавить по штрихкоду.

Изучить подробнее про установку счетов номенклатуры, узнать подробно о способах подбора номенклатуры.

Если в накладной поставщика присутствует импортный товар, то при вводе документа Поступление (акт, накладная) в табличной части заполните поля Номер ГТД и Страна происхождения:

- Номер ГТД — регистрационный номер таможенной декларации. Номер ГТД выбирается из справочника Номера таможенных деклараций.

- Страна происхождения — страна происхождения импортных ТМЦ. В эту графу автоматически подставляется то значение, которое указано в разделе Импортный товар карточки номенклатуры. Если в карточке номенклатуры не заполнена страна происхождения, то ее можно выбрать из справочника Страны мира.

Документальное оформление приемки товара

Организация должна утвердить формы первичных документов, в т. ч. документ по оприходованию товаров. В 1С используется Приходный ордер по форме М-4.

Приходный ордер подписывает работник, принявший товары (например, кладовщик) и лицо, сдавшее товары (например, грузоперевозчик, подотчетное лицо).

Бланк можно распечатать по кнопке Печать — Приходный ордер (М-4) документа Поступление (акт, накладная). PDF

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры укажите его номер и дату внизу формы документа Поступление (акт, накладная), нажмите кнопку Зарегистрировать.

Изучить подробную схему приобретения товаров в 1С

Поступление товара на розничный склад

Поступление товара на розничный склад в целом не отличается от поступления товара на оптовый

Единственное, на что необходимо обратить внимание при поступлении товаров в неавтоматизированную торговую точку, — это настройки: если учет ведется по продажной стоимости. и без учета номенклатуры,

и без учета номенклатуры,

то в документе Поступление (акт, накладная) не отображается графа Номенклатура, а просто указывается общая сумма по поступившим товарам и их розничная стоимость.

Поступление услуг

Поступление услуг также рассмотрим на примере.

https://www.youtube.com/watch?v=043gmLHUn1A

Организация заключила договор аренды офисного помещения с Бизнес-центром «Солар», согласно которому ежемесячная арендная плата состоит из:

- фиксированной части — 118 000 руб.;

- переменной части, определяемой ежемесячно исходя из стоимости коммунальных услуг.

31 марта арендодатель выставил документы по аренде за март на сумму 141 600 руб., в т. ч. НДС 18%.

Отражение в учете затрат на услуги

Поступление услуг, работ от стороннего контрагента отразите документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки — Покупки — Поступление (акты, накладные) — кнопка Поступление — Услуги (акт).

В форме укажите:

Акт № от — номер и дата акта оказания услуг, работ.

Изучить подробнее про установку счета затрат по умолчанию