Валюта бухгалтерского баланса. четыре типа хозяйственных операций, влияющих на валюту баланса

Содержание:

- Что такое журнал хозяйственных операций и как его правильно заполнить?

- Правила заполнения

- Типы хозяйственных операций

- Особенности оформления проводок

- Что значит составить проводку в бухучете?

- Что такое План счетов и для чего нужен кратко простыми словами

- Первичная документация для фиксации

- Тип хозяйственной операции: примеры и проводки

Что такое журнал хозяйственных операций и как его правильно заполнить?

Достоверная и актуальная информация по хозяйственным операциям нужна как для того, чтобы эффективно управлять компанией, так и для целей налогового учета. Журнал хозяйственных операций является одним из базовых документов бухгалтерского учета. На его базе составляются ведомости, справки, сводки, которые необходимы для работы любого финансиста или бухгалтера.

Что такое журнал хозяйственных операций и для чего он нужен?

Журнал хозяйственных операций – это учетный документ, в котором отражаются все операции, имеющие место быть на предприятии.

Отражение в журнале подлежат практически все изменения в хозяйственной жизни, происходящие на фирме, а именно:

- Изменение активов фирмы (списание сломавшегося основного средства, ввод в эксплуатацию нового основного средства, совершенствование имеющегося).

- Изменение пассивов компании (получение кредита, погашение кредита, приобретение и реализация ценных бумаг).

- Позитивные перемены благосостояния предприятия (параллельно в активах, пассивах и в инвалюте).

- Негативные перемены благосостояния фирмы (параллельно в активах, пассивах, а также в инвалюте).

- Факты хозяйственной жизни, не попадающие ни в одну из вышеперечисленных категорий (прочие изменения).

Бланк журнала хозяйственных операций.

Иногда в журнале указываются первичные документы, на основании которых проходило перемещение денежных средств.

Исторически сложились специфические требования к журналу хозяйственных операций:

- Операции отражаются, начиная с самой ранней даты и заканчивая самой поздней

- Отражению подлежит каждая хозяйственная операция

- Проводки должны ссылаться на первичные документы

- Во избежание фальсификации информации цифры должны быть записаны словами (например, девять тысяч).

Журнал хозяйственных операций может вестись в бумажной и в электронной форме.

Образец заполнения журнала хозяйственных операций с проводками.

Если журнал бумажный, то необходимо исполнить последовательность определенных действий:

- Сначала надо открыть журнал.

- Затем нужно на новой строке отразить хозяйственную операцию с ее реквизитами (датой, содержанием, типом).

- Если это необходимо, то можно указать документы, на основании которых выполнялась проводка.

- Следом за этим нужно отразить сумму проводки.

- После этого надо указать дебет и кредит используемых счетов (по дебету обычно указываются обязательства перед предприятием и сумма фактически полученных средств, по кредиту – обязательства фирмы перед кредиторами и сумма фактически уплаченных средств).

- И, наконец, нужно поставить подпись и расшифровать ее.

Что представляет собой журнал учета огнетушителей и как его правильно заполнить, вы можете узнать в этой статье.

Пример журнала хозяйственных операций в электронной форме.

Если журнал ведется в электронной форме, например в программе «1С бухгалтерия», то для отражения хозяйственной операции необходимо будет сделать следующее:

- Открыть программу, с помощью которой ведется бухучет, кликнуть на вкладке «Меню», отыскать раздел «Учет», отыскать раздел «Хозяйственные операции» и кликнуть на кнопку «Добавить».

- В открывшемся окне надо указать наименование проводки со всеми реквизитами (датой, типом, суммой).

- Если есть необходимость, то можно указать информацию в разделе «От кого».

- Следом за этим необходимо отразить дебет и кредит используемых счетов. (Для того, чтобы привязать к проводке банковскую операцию, нужно найти необходимый документ, кликнуть на него правой кнопкой и выбрать «Утвердить», после этого документ будет корреспондировать с проводкой).

- Ну и, наконец, нужно сохранить хозяйственную операцию.

Что такое журнал регистрации инструктажа по пожарной безопасности и обязательно ли его вести на предприятии — читайте здесь.

Пример заполнения журнала хозяйственных операций вы можете скачать тут.

Журнал хозяйственных операций — образец заполнения с проводками:

Образец журнала хозяйственных операций.

Таким образом, журнал хозяйственных операций на предприятии ведет ответственный работник бухгалтерии и вносит записи в него при каждом акте хозяйственной жизни.

Образец заполнения и пошаговая инструкция по ведению журнала учета трудовых книжек содержатся тут.

В каком порядке осуществляется регистрация хозяйственных операций и формирование отчетов в системе 1С Бухгалтерия, вы можете узнать в этом видео:

Правила заполнения

Для каждого журнала действуют свои особенности заполнения. Рассмотрим основные правила заполнения подробнее.

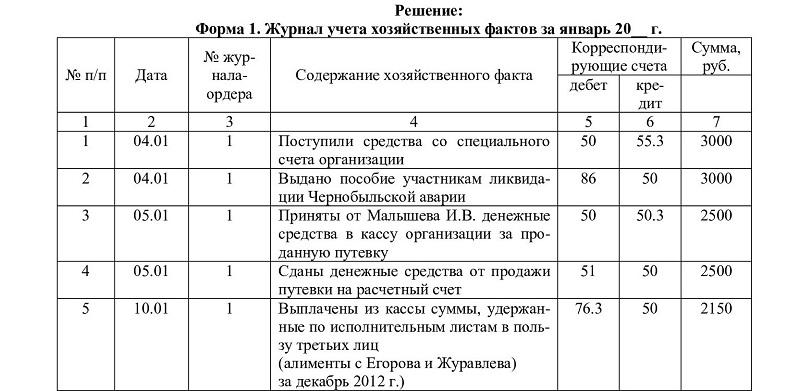

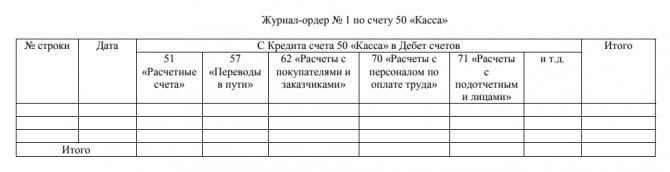

Журнал регистрации приходных и расходных кассовых ордеров (ЖО №1)

Делаем записи на основании отчета кассира, подтвержденного соответствующими документами (РКО и ПКО) по итогам рабочего дня. Если движения по кассе незначительные, допускается вносить записи в регистр за 3-5 дней, по нескольким отчетам одновременно. Тогда в поле «Дата» указываем период, за который делаем записи. Например, 3-6 или 20-23.

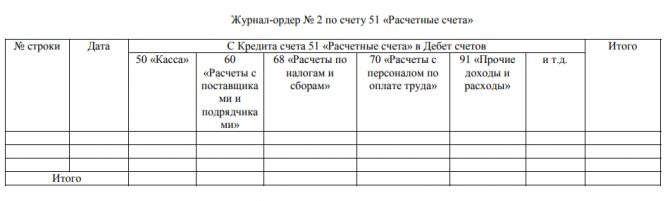

Журнал-ордер 2

Записи осуществляются на основании банковских выписок и прочих подтверждающих документов (чеков, отчетов о состоянии лицевого счета). Допускается внесение одной записи по нескольким банковским выпискам. В таком случае, в поле «дата» обязательно указываем начальную и конечную дату выписок.

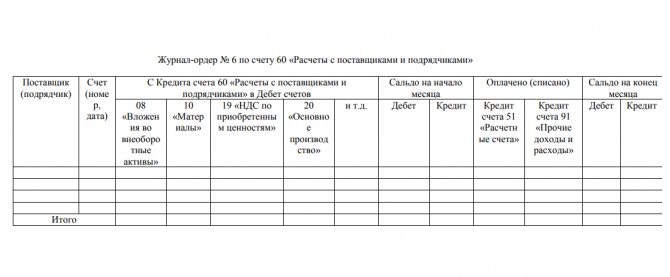

Журнал-ордер 6

Заполняем регистр на основании документов, подтверждающих расчеты с поставщиками и подрядчиками. Объединение записей не допускается. Итоговые остатки предыдущего периода переносятся в следующий регистр, в поле «Сальдо на начало месяца».

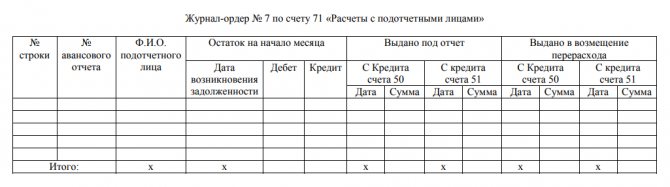

Журнал-ордер 7

Регистрируем расчеты с подотчетными лицами. По каждому авансовому отчету делаем отдельные записи. Не допускается объединение или группировка строк.

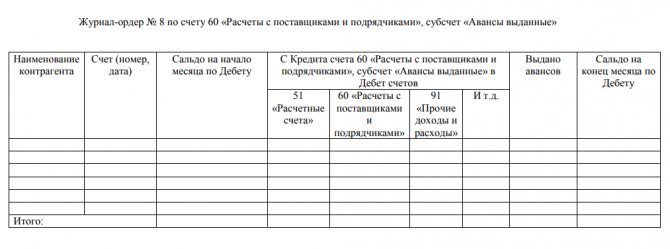

Журнал-ордер 8

Указываем данные по каждой операции:

- авансовые платежи и расчеты с подрядчиками и поставщиками (выданные и полученные);

- расчеты с бюджетами по налогам и сборам;

- расчеты с разными кредиторами и дебиторами;

- внутрихозяйственные операции.

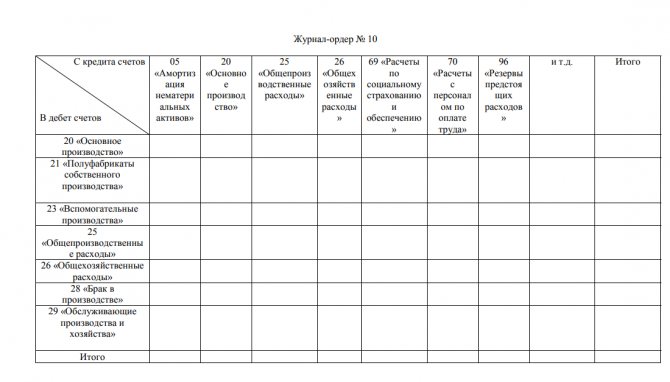

Журнал-ордер 10

Делаем записи о расходах на собственное производство, в разрезе каждой хозяйственной операции (амортизация, заработная плата производственного персонала, материалы, расходы будущих периодов и прочее).

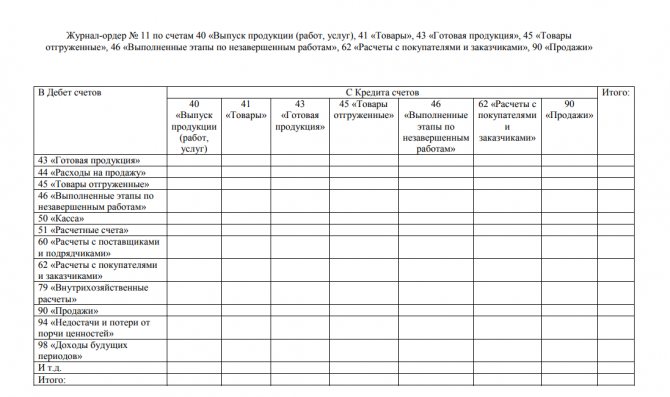

Журнал-ордер 11

Отражаем данные об учете готовой продукции. Допускается внесение обобщенной информации. Форма журнала разрабатывается организацией самостоятельно, с учетом особенностей специфики деятельности (производства).

Типы хозяйственных операций

Хозяйственные операции при их отражении в учете могут влиять на бухгалтерский баланс предприятия и соответственно на результаты его финансового анализа. Чтобы заранее понимать характер возможных изменений в отчетности компании, достаточно определить тип хозяйственной операции.

4 типа хозяйственных операций

I и II типы операций – участвуют две статьи в активе или пассиве. Пример: выдача подотчетных сумм (I), увеличение капитала за счет прибыли (II).

Изменения могу происходить как внутри одного раздела баланса, так и между разделами, но всегда в рамках только актива либо только пассива. Корректируется состав и размещение оборотных и внеоборотных активов и расходов организации либо состав обязательств и т. д.

Поскольку идет уменьшение одной статьи и увеличение второй только в одной части баланса, общий итог остается прежним.

I и II типы хозяйственных операций: примеры проводок

- Д71 К50 – выдана денежная сумма под отчет из кассы предприятия (I).

- Д41 К71 – на основании авансового отчета отражены в учете приобретенные товары (I).

- Д66 К67 – на основании подписанных изменений к кредитному договору краткосрочная задолженность переведена в долгосрочную (II).

- Д84 К82 – за счет прибыли сформирован резервный капитал предприятия (II).

III тип операций – увеличивают оценочную стоимость статьи актива и статьи пассива.

Типовые хозяйственные операции такого рода: поступление неоплаченного товара от поставщика, отражение в учете задолженности учредителя по вкладу в уставный капитал.

Распространенный вариант таких операций – это увеличение имущества компании с соответствующим увеличением ее задолженности. Рост отражается и на итоговой строке баланса в целом.

III тип хозяйственной операции: примеры проводок

- Д10 К60 – поступило топливо для собственных производственных нужд, отражена задолженность перед поставщиком.

- Д51 К66 – получен транш (сроком на 30 дней) в рамках возобновляемой кредитной линии.

IV тип операций – это уменьшение статьи и актива, и пассива. Самый простой пример из деятельности: оплата поставщику.

Другие часто встречающиеся варианты: погашение задолженности по кредиту, перечисление налоговых платежей в бюджет, выдача заработной платы. Валюта баланса при этом снижается.

IV тип хозяйственной операции: примеры проводок

- Д60 К51 – произведена оплата контрагенту за поставленное оборудование.

- Д63 К76 – списана дебиторская задолженность в связи с ликвидацией компании-должника.

Как определить, к какому типу относится хозяйственная операция?

Тип операции определяют признаки корреспондирующих счетов (активный / пассивный).

| Типы хозяйственных операций в бухгалтерском учете | Признак счета | |

| по дебету | по кредиту | |

| I | «активный» | «активный» |

| II | «пассивный» | «пассивный» |

| III | «активный» | «пассивный» |

| IV | «пассивный» | «активный» |

Но если в проводке участвует «активно-пассивный» счет, чтобы определить, как операция повлияет на баланс (т. е. ее тип), недостаточно знать корреспонденцию.

Пример

Получены товары от поставщика для дальнейшей перепродажи. В учете данная операция отразится проводкой Д41 К60. В зависимости от ситуации, данная операция может относиться к I или к III типу.

| Если был перечислен аванс поставщику | Если товар поставлен без предоплаты | ||

| Д41 | увеличатся «Запасы» (актив) | Д41 | увеличатся «Запасы» (актив) |

| К60 | уменьшится «Дебиторская задолженность» (актив) | К60 | увеличится «Кредиторская задолженность» (пассив) |

| I тип | III тип |

В подобных случаях для точного определения влияния на баланс необходимо знать детальное содержание операции или начальные данные (сальдо) аналитического учета.

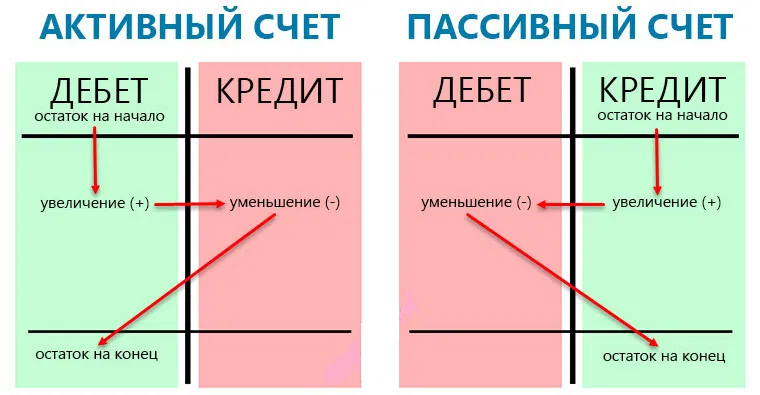

Особенности оформления проводок

Фиксация события в финансово-хозяйственной сфере с помощью корреспондирующих счетов осуществляется в форме бухгалтерской проводки. Манипуляции отражаются на активах и пассивах предприятия. Значение дебета демонстрирует имеющуюся имущественную массу субъекта хозяйствования, а показатель кредита — источники возникновения собственности.

Рисунок 8. Особенности оформления бухгалтерских записей

В качестве примеров можно рассмотреть следующие проводки:

- В результате сделки по отгрузке товара на счет ОАО «Радиф» поступила сумма в размере 7 600 рублей. Данная операция отображается проводкой: Дт 51-Кт 62, сумма ХО – 7 600 рублей. Итоговые показатели баланса останутся без изменений, при этом значение расчетного счета возрастет на 7 600 рублей, на эту же сумму уменьшится счет «Расчеты с покупателями».

- На складское хранение в ОАО «Радиф» было отгружено сырье на сумму 3 800 рублей. Данная операция вызвала корректировку итоговых показателей баланса следующей проводкой: Дт 41-Кт 60, сумма – 3 800 рублей.

- Если по итогам производственной деятельности фирма получила прибыль и руководству нужно определить проценты на сумму 15 600 рублей, то ХО будет зафиксирована проводкой: Дт 84-Кт 75, сумма 15 600 рублей. Изменения коснутся пассива, а итоговые значения останутся прежними.

- ОАО «Радиф» рассчиталось с поставщиком за сырье, сумма сделки 5 400 рублей. Создается проводка: Дт 60-Кт 51, сумма 5 400 рублей.

А ΔИ – ΔИ = П, где

А — актив баланса;

П — пассив;

ΔИ — изменение в имуществе вследствие хозяйственного действия.

Пассивные операции влияют на источники образования активов, т. е. на пассив баланса. Итог постоянен. К таким операциям относятся: удержания из заработка, формирование резервов или начисление дивидендов из прибыли к распределению, пополнение уставного фонда из средств добавочного и т. д.

А = П ΔИ – ΔИ.

Активно-пассивные увеличивающие — увеличивают актив, пассив и валюту на идентичную сумму. К ним относятся: погашение долга по вкладам в уставный фонд, начисление износа основных средств, авансы покупателей, получение заемных средств и т. д.

А ΔИ = П ΔИ.

Активно-пассивные уменьшающие — уменьшают актив, пассив и итог баланса на одинаковую величину. Это выплата заработка, оплата задолженности кредиторам.

На основании платежек и выписок банка поставщику перечислено 214 тыс. р. за полученные материалы. Итогом операции будет изменение в двух статьях: в активе уменьшится сч. 51 на 214 тыс. р., в пассиве уменьшится сч. 62 на 214 тыс. р. Итоги актива и пассива изменились на равную сумму. Тождество баланса сохранилось.

Рассмотрение четырех видов хозяйственных операций привело к следующим выводам:

- Каждый факт деятельности отражается минимум в двух статьях баланса;

- Изменения в активе (типы 1, 2) не меняют валюту документа;

- Изменения актива и пассива (типы 3, 4) меняют валюту на тождественную сумму;

- Любые операции сохраняют равенство итогов баланса.

Таблица. Примеры проводок по типам операций.

| Дебет | отклонение | Кредит | отклонение | |

| Тип 1. | ||||

| Передано сырье в производство | 20 | 10 | — | |

| Получена оплата от покупателя | 51 | 60 | — | |

| Получены деньги в кассу | 50 | 51 | — | |

| Тип 2. | ||||

| Удержан НДФЛ с зарплаты | 70 | — | 68 | |

| Пополнен резерв за счет прибыли к распределению | 84 | — | 82 | |

| Перечислен аванс поставщику заемными средствами | 60 | — | 66 | |

| Тип 3. | ||||

| Получены материалы от поставщика | 10 | 60 | ||

| Начислена зарплата | 20 | 70 | ||

| Поступила сумма займа на счет | 51 | 66 | ||

| Тип 4. | ||||

| Погашен кредит | 66 | — | 51 | — |

| Перечислена зарплата сотрудникам | 70 | — | 51 | — |

| Произведен платеж за товар поставщику | 51 | — | 60 | — |

Операции отражают на счетах в момент их возникновения, т. е. по мере их совершения. Двойная запись раскрывает противоположную сущность счетов актива и пассива, связывая их с формой баланса. Слева отражают остатки имущества (дебетовые), справа — источников его появления (кредитовые).

Содержание операции: от поставщика получены материалы на сумму 85 тыс. р.

Изменения коснулись двух счетов: сч. 10 — увеличились остатки ТМЦ и сч. 60 — вырос долг перед поставщиком.

Сч. 10 — активный, учитывает имуществ, рост ставится в Дт;

Сч. 60 — пассивный, рост — по Кт.

Что значит составить проводку в бухучете?

Говоря простыми словами, чтобы составить проводку, нужно выбрать два бухгалтерских счета и внести сумму операции в дебет одного и в кредит другого.

После каждой выполненной проводки меняется величина суммарного дебетового и кредитового оборотов на одну и ту же величину, что сохраняет бухгалтерский баланс.

Прежде, чем перейти к пошаговой инструкции по формированию проводок в бухучете, нужно вспомнить несколько важных правил, которые мы изучили в предыдущих уроках:

Правило 1:

На активных счетах учитываются активы, на пассивных — пассивы, на активно-пассивных — и то, и другое в зависимости от ситуации.

Правило 2:

На активном счете увеличение актива отражается по дебету, уменьшение — по кредиту. Остаток (сальдо) всегда дебетовый или равен 0.

Правило 3:

На пассивном счете увеличение пассива отражается по кредиту, уменьшение — по дебету. Остаток (сальдо) всегда кредитовый или равн 0.

Правило 4:

Активно-пассивный счет может вести себя либо как активный, либо как пассивный. Остаток (сальдо) может быть любым.

Пошаговая инструкция по составлению проводок

Чтобы составить бухгалтерскую проводку, нужно знать, что такое План счетов, и помнить о правилах, приведенных выше.

Пошаговый алгоритм по составлению проводок:

Шаг 1. Из Плана выбирается два счета, участвующих в операции.

Если сложно сразу определить, какие счета подходят, можно почитать краткие пояснения в Плане, где указывается, что именно учитывается на каждом отдельном счете. Также нужно руководствоваться Рабочим Планом, утвержденном на предприятии.

Шаг 2. Определяется сумма операции.

Сумму можно найти в документе, на основании которого совершена операция.

Шаг 3. Определить, на каком счете сумму нужно внести в дебет, на каком — в кредит.

Как правило, именно на третьем шаге возникает большинство сложностей. Для правильного его выполнения, нужно проанализировать операцию и понять:

- что подлежит учету — актив или пассив,

- какие счета участвуют в проводке — активные или пассивные;

- на основе правил, установленных для активных и пассивных счетов совершить правильную двойную запись.

Рассмотрим алгоритм составления проводок на примерах ниже.

Примеры

Пример 1: От поставщика поступили товары на склад на основании товарной накладной на сумму 100 000.

Пользуясь пошаговой инструкцией, составим проводку для указанной выше операции:

- Шаг 1. Два участвующих счета — 60 «Расчеты с поставщиками и подрядчиками» (активно-пассивный) и 41 «Товары» (активный).

- Шаг 2. Сумма операции из товарной накладной = 100 000.

- Шаг 3. В процессе указанной операции активы (товар) поступают от поставщика на склад.

Появление товаров на нашем складе (увеличение актива) отражается по дебету активного счета 41.

Выбытие товаров от поставщика (уменьшение актива) отражается по кредиту активно-пассивного счета 60 (в данном случае он ведет себя как активный).

То есть сумму 100 000 одновременно внести в Дебет 41 и в кредит 60. Такая запись и называется проводкой. Сокращенно может обозначаться Дт 41 Кт 60.

Пример 2: Организация берет кредит в банке в сумме 200 000 на срок 5 лет.

Составим проводку:

- Шаг 1. Два счета, которые участвуют в операции — 67 «Долгосрочные кредиты и займы» (пассивный) и 51 «Расчетные счета» (активный).

- Шаг 2. Сумма — 200 000.

- Шаг 3. В процессе операции пассив (задолженность перед банком) создает актив (деньги на расч/счете).

Появление безналичных денег (увеличение актива) отражается по дебету активного сч. 51.

Актив «деньги» формируется благодаря появлению кредиторской задолженности (увеличение пассива), которая отражается по кредиту пассивного сч. 67.

То есть сумма кредита 200 000 одновременно вносится в дебет 51 и в кредит 67. Проводка — Дб 51 Кт 67.

Пример 3: Организация выплатила работника заработную плату наличными в размере 200 000.

Составим проводку:

- Шаг 1. Два участвующих счета — 70 «Расчеты с персоналом по оплате труда» (пассивный) и 50 «Касса» (активный).

- Шаг 2. Сумма — 200 000.

- Шаг 3. В ходе операции уменьшается количество наличных денег в кассе и погашается задолженность перед работниками.

Выдача денег из кассы (уменьшение актива) отражается по кредиту активного сч. 50.

Погашение долга по заработной платы (уменьшение пассива) отражается по дебету пассивного сч. 70.

То есть сумму операции 200 000 нужно внести в дебет 70 и кредит 50 — проводка Дт 70 Кт 50.

Еще примеры проводок в бухучете:

Что такое План счетов и для чего нужен кратко простыми словами

Счетный план — это единый по РФ типовой набор счетов бухгалтерского учета с указанием их номеров, наименований, пояснений по применению. Приведен перечень основных балансовых счетов (первого порядка), субсчетов к ним (второго порядка), а также забалансовых счетов.

Всего Минфином утверждено 62 балансовых счетов (номер с 01 по 99, некоторые номера в настоящее время не используются) и 11 забалансовых.

Каждый отдельный счет предназначен для учета отдельных хозяйственных операций, объединенных по какому-либо признаку.

Все счета сгруппированы по разделам — всего их 8, отдельно показываются 11 забалансовых.

Первичная документация для фиксации

С помощью данной документации можно удостоверить факт свершения ХО и убедиться в надежности своих сотрудников. Некоторые типы первичных документов унифицированы, другие создаются плательщиками лично.

Первичная документация, отражающая осуществление ХО и являющаяся основанием для создания проводок в бухучете, может формироваться как бухгалтерской службой, так и руководством, менеджерами среднего звена и так далее. В этих документах должны содержаться определенные сведения:

- наименование

- подписи должностных лиц

- информация об ответственном сотруднике

- название сделки

- сведения о субъектах хозяйственной деятельности, участвующих в сделке

- сведения о сущности ХО

- дата оформления документации

Таким образом, все ХО в бухучете должны сопровождаться проводками, которые являются основой для формирования отчетности. Последняя, в свою очередь, позволяет анализировать финансовые результаты деятельности фирмы. Кроме того, способствует выработке правильных управленческих решений.

Напишите свой вопрос в форму ниже

Тип хозяйственной операции: примеры и проводки

Для того чтобы лучше понять, как эта классификация применяется на практике, рассмотрим некоторые примеры по каждому типу, а также проводки, которые должен сделать бухгалтер в каждом конкретном случае.

Первый пример будет характеризовать хозяйственную операцию, классифицированную как +А -А, то есть создающую приход имущества внутри самой компании, а точнее его перемещение с одного активного счета на другой. Наиболее простая и типичная хозоперация, которая может быть охарактеризована таким образом, это снятие денег с расчетного счета компании, например, для выдачи их подотчет. До того как деньги будут выданы конечному адресату-подотчетному лицу, их следует оприходовать в кассу. В этом случае у организации происходит увеличение наличных денежных средств и уменьшение безналичных, но валюта баланса при этом не изменяется. Проводка будет выглядеть так:

Дебет 50 «Касса» Кредит 51 «Расчетные счета».

Кроме этой, под этот тип подпадают такие проводки, как:

А также целый ряд других хозяйственных операций, влияющих на актив, но не изменяющих сальдо пассива бухгалтерского баланса.

Второй пример характеризует хозяйственное событие типа +П -П, влияющее на источники имущества внутри компании. Наглядно характеризует это начисление участникам общества дивидендов от полученной по итогам года прибыли. В этом случае бухгалтерская проводка выглядит так:

Дебет 84 «Расчеты с учредителями» Кредит 75 «Нераспределенная прибыль».

Оба счета пассивные, поэтому валюта баланса опять остается неизменной. Но при этом прибыль превратилась в дивиденды. Также наглядно характеризуют этот тип хозяйственных операций такие проводки:

- отчисление прибыли в резервный фонд: Дт 84 «Нераспределенная прибыль (непокрытый убыток)» Кт 82 «Резервный капитал»;

- удержание НДФЛ с зарплаты сотрудников компании: Дт 70 «Расчеты с персоналом по оплате труда» Кт 68 «Расчеты по налогам и сборам»;

- начисление НДС на товар: Дт 90 «Продажи» Кт 68 «Расчеты по налогам и сборам».

А также другие подобные ситуации, в которых задействованы только пассивные счета.

Третий пример проиллюстрирует +А +П, то есть ситуацию, когда активная и пассивная части увеличиваются. Наглядно это выглядит на примере поступления товара от поставщика, за который по договору существует отсрочка платежа. В этом случае одновременно увеличивается дебет счета 41 «Товары» за счет оприходования материальных ценностей на их стоимость и кредит счета 60 «Расчеты с поставщиками и подрядчиками» на сумму задолженности. При этом счет 41 является активным, а счет 60 — пассивным. Аналогичная ситуация возникает, когда бухгалтер делает проводки по таким хозяйственным ситуациям:

- начисление заработной платы работникам: Дт 20 «Основное производство» Кт 70 «Расчеты с с персоналом по оплате труда»;

- получение долгосрочного займа: Дт 51 «Расчетные счета» Кт 67 «Расчеты по долгосрочным кредитам и займам».

Четвертый пример покажет одновременное уменьшение актива и пассива на одинаковую сумму. Такая типичная ситуация возникает, когда происходит расчет с поставщиком по поставке товаров из третьего примера. В пользу одного из контрагентов компании (Дт 60) деньги перечисляются с расчетного счета (Кт 51). Безналичных средств становится меньше, а это актив, но и задолженность, которая является пассивом, погашается. Также характеризуют тип -А -П такие проводки:

- выплата заработной платы сотрудникам: Дт 60 Кт 51;

- перечисление в бюджет удержанного НДФЛ: Дт 68 Кт 51.

Таких примеров можно привести множество

Важно одно: все они наглядно характеризуют, как на практике работает метод двойной записи в бухгалтерии, и как важно правильно учитывать все хозяйственные операции в соответствии с первичными документами, а также их содержанием