Учет расчетов по ндфл, проводки, примеры

Содержание:

- Использование счета 70 в бухгалтерском учете

- Проводки по НДФЛ

- Организация системы налогового учета НДФЛ. Налоговые регистры и налоговая отчетность по НДФЛ

- Когда исчислением НДФЛ занимается налоговый агент

- Оформляем проводки по перечислению НДФЛ

- Учет НДФЛ

- Доходы налоговых резидентов РФ

- Стартовая форма при заполнении 3-НДФЛ

- НДФЛ для ИП на общем режиме: как считать и платить НДФЛ

- Какой проводкой отразить удержание ндфл из зарплаты

- Счет 68 в бухгалтерском учете

- Ответственность за неуплату НДФЛ

Использование счета 70 в бухгалтерском учете

Счет 70 — пассивный. По кредиту счета происходит расчет с сотрудниками — формирование сумм, предназначенных для выплат работникам, а по дебету — операции по вычету из заработной платы.

При взаиморасчетах с сотрудниками для счета 70 предусматривается открытие субсчетов. Это существенно упрощает работу, поскольку каждый сотрудник закреплен за отдельным субсчетом. Данное положение носит исключительно рекомендательный характер и не является обязательным— решение по нему принимается управляющим составом и отражается в учетной политики организации.

Счет 70 отражает поток материальных средств по взаиморасчетам с сотрудниками предприятия и издержек, связанных со всевозможными обязательствами работников. Расчеты ведутся по каждому сотруднику, а затем данные собираются в итоговую отчетную ведомость по всей организации.

В том случае, если работник не получил заработную плату вовремя (к примеру, в связи с отсутствием на рабочем месте), невостребованная сумма идентифицируется как депонированная и в конце месяца переводится на специальный отдельный счет.

Характеристика счета

Для учета расчетов по оплате труда применяется счет 70. На вопрос какой счет 70 активный или пассивный, можно однозначно ответить, что это активно-пассивный счет.

Он в зависимости от ситуации может иметь сразу два сальдо. Сальдо по дебету отражает задолженность работающих на предприятии лиц по выплаченной им предприятием зарплате. Сальдо по кредиту же наоборот отражает долг работодателя перед трудящимися в компании сотрудниками.

При определении конечного остатка по счету имеет значение на какой стороне находится сальдо. Если по дебету, то дебетовый оборот отражает увеличение задолженности, а кредитовый ее погашение.

Начальное сальдо складывается с оборотом по дебету, после чего полученный результат нужно сопоставить с кредитовым. Если итоговое значение разницы с оборотом по кредиту окажется положительным, то конечный остаток является дебетовым.

Когда начальный остаток по счету 70 находится в кредите, то увеличение задолженности отражается по кредитовой стороне, а погашение ее по дебету. Если разница между суммой начального сальдо и оборотом по кредиту счета с дебетовым оборотом положительна, то сальдо на конец находится в кредите. В противном случае на конец периода получается дебетовое сальдо по счету 70.

Внимание! Оборотная ведомость по счету 70 может отражать сразу два остатка. Связано это с тем, что внутри него субсчета могут быть то дебетовыми, то кредитовыми, а синтетический счет иметь свернутое двойное сальдо

В бухгалтерском балансе остатки по счету 70 отражаются следующим образом:

- В активе в составе оборотных средств по строке 1230 как дебеторская задолженность.

- В пассиве в составе краткосрочных обязательств по строке 1520 как кредиторская задолженность.

Вам будет интересно:

Проводки по выплате дивидендов учредителю в бухгалтерском учете

Какие применяются субсчета

Аналитический учет по счету 70 строится по каждому работнику в отдельности. Как правило, информация по людям объединяется в вышестоящие субсчета, которые заводятся на каждый отдел в компании.

План Счетов не устанавливает рекомендованные к открытию субсчета, поэтому принято самостоятельно создавать субсчета высшего порядка со следующей группировкой:

- Расчеты со штатными сотрудниками.

- Расчеты по договорам подряда.

- Расчеты с совместителями.

- Расчеты с персоналом, имеющим инвалидность.

Взаимодействие с другими счетами

Исходя из обширной классификации выплат и удержаний по заработной плате, выделяется большое количество статей расчетов с сотрудниками. Именно поэтому счет 70 корреспондирует с подавляющим большинством других счетов. Перечислим основные из них:

- По кредиту — 20, 23, 25, 26, 28, 29, 44, 69, 84, 96;

- По дебету — 50, 51, 52, 55, 68, 69, 71, 73, 76, 79, 94.

Получение зарплаты сотрудниками в натуральном виде оформляется проводкой по счетам 70 и 90. С дебета счета 70 на кредит счета 90 «Продажи» происходит списание суммы заработной платы, равной сумме выданного товара. А также с дебета счета 90 на кредит счета 43 «Готовая продукция» оформляется передача сотрудникам товаров (материалов, продукции).

Проводки по НДФЛ

В зависимости от хозяйственной операции, счет 68.1 может корреспондировать с разными счетами – со сч. 70 по заработной плате, со сч. 75 по выплатам дивидендов учредителям и т.д. Начисление НДФЛ ведется по кредиту счета 68, а его уплата – по дебету. Сами проводки формируются в момент удержания налога и при перечислении его на счет казначейства.

НДФЛ начисляется на дату фактического получения дохода (определяется согласно ст. 223 НК РФ) и удерживается в момент фактической выплаты средств физлицу.

Приведем примеры, какие используются проводки для конкретных случаев.

НДФЛ по оплате труда

При выплате заработной платы сотрудникам и удержании с них НДФЛ, счет бухгалтерского учета 68 корреспондирует со счетом 70. Помимо заработной платы, эта же проводка составляется для налога с отпускных выплат, с пособия по больничному листу, компенсации за неиспользованный отпуск, премий и надбавок — любых выплат, связанных с исполнением работником своих служебных обязанностей и начисленных в соответствии с принятой системой оплаты труда. Проводка Д70 — К68.1 используется и при выплате дивидендов учредителям-сотрудникам предприятия.

Пример

Менеджеру Петрову выплачивается зарплата, начисленная в сумме 30 000 рублей. Стандартных вычетов у сотрудника нет. Ставка НДФЛ 13%, удержанный налог составляет 3900 рублей от зарплаты.

Бухгалтером отражено начисление зарплаты:

Д26 – К 70 – 30 000 руб.

При удержании налога составляется следующая проводка:

Д70 — К68.1 — 3900 руб.

На руки Петров получает сумму за минусом налога: 30 000 – 3900 = 26 100 рублей.

Д70 – К51 – 26 100 руб.

НДФЛ при прочих расчетах с сотрудниками

Если начисления работнику не связаны с оплатой труда, применяют счет 73. Например, когда налог удерживают с материальной помощи, стоимости подарков. Если в отношении подобных доходов установлен необлагаемый лимит, НДФЛ берется с суммы превышения такого лимита. Корреспонденция: Д73 – К68.1.

В организации было принято решение о выплате материальной помощи секретарю Васиной в сумме 5000 рублей. НДФЛ облагается сумма свыше 4000 рублей по ставке 13% (п. 28 ст. 217 НК РФ).

Бухгалтером начислена сумма матпомощи:

Д91.2 – К 73 – 5000 руб.

С суммы, превышающей лимит, исчислили налог: (5000 – 4000) х 13% = 130 рублей.

При удержании налога проводка следующая:

Д73 – К68.1 – 130 руб.

Выдано на руки Васиной: 5000 – 130 = 4870 руб.

Д73 – К50 – 4870 руб.

Налог по договорам ГПХ

С доходов, выплачиваемых исполнителям за работы и услуги гражданско-правового характера, также удерживают НДФЛ. Счет бухгалтерского учета по договорам ГПХ – 76. Корреспонденция для удержания НДФЛ: Д76 – К68.1.

С гражданином Ивановым заключили договор подряда на выполнение монтажных работ на 15 000 руб.

Начислено вознаграждение по ГПХ-договору:

Д26 – К76 – 15 000 руб.

При оплате работ по договору ГПХ с Иванова удержали НДФЛ 13% – 1950 рублей (15 000 х 13%). При этом составлена проводка:

Д76 – К 68.1 – 1950 руб.

На руки Иванов получит: 15 000 – 1950 = 13 050 руб.

Д76 – К50 – 13 050 руб.

НДФЛ при выплатах учредителям

Дивиденды, причитающиеся учредителям, учитывают на 75 счете (на сч. 70, если учредитель работает в этой же компании). Когда денежные средства перечисляются участникам, НДФЛ с них всегда удерживает плательщик дивидендов (налоговый агент). Проводка: Д 75 (70) – К68.1.

Принято решение о выплате из чистой прибыли ООО за 2021 г. дивидендов участникам. Учредителю Соловьеву, не работающему в ООО, начислено дивидендов 2000 руб.:

Д84 – К75 – 2000 руб.

После удержания налога по ставке 13% (2000 х 13% = 260 руб.), необходимо выплатить оставшуюся сумму: 2000 — 260 = 1740 рублей.

В день перечисления указанной суммы на банковский счет Соловьева составлены проводки:

Д75 – К68.1 – 260 руб.

Д75 – К51 – 1740 руб.

Организация системы налогового учета НДФЛ. Налоговые регистры и налоговая отчетность по НДФЛ

Налоговый учет по налогу с доходов физических лиц – это предусмотренная законодательством о налогах и сборах процедура учета и предоставления сведений о доходах и удержанных суммах налогов налоговыми агентами налоговым органам или налогоплательщикам.

В соответствии с п. 1 ст. 230 Налогового кодекса РФ налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, по форме, установленной ФНС РФ. Учет доходов ведется в налоговой карточке по учету доходов и налога на доходы физических лиц по форме 1-НДФЛ. Сведения о доходах и суммах налогов налоговые агенты обязаны предоставлять не только налоговым органам, но и налогоплательщикам. Так, согласно п. 3 вышеназванной статьи налоговые агенты выдают физическим лицам по их заявлениям справки о полученных физическими лицами доходах и удержанных суммах налога по форме, утвержденной ФНС РФ.

Справку составляют на каждого работника, а также на граждан, которым организация выплачивала доход по гражданско-правовым договорам. В ней указывают все доходы, полученные физическим лицом, суммы вычетов, суммы исчисленного и удержанного налога за год.

Если полученный доход работника не облагают НДФЛ, его не нужно отражать в справке.

Справку оформляют отдельно по ставкам налога.

Форму N 2-НДФЛ заполняют на основании данных налоговой карточки по учету доходов и налога (форма N 1-НДФЛ). Такую карточку необходимо вести по каждому сотруднику. Бланк этого документа утвержден приказом ФНС России от 31 октября 2003 г. N БГ-3-04/583.

Отчитаться по НДФЛ организация должна до 1 апреля года, следующего за отчетным. Однако в некоторых случаях сделать это нужно не позднее одного месяца со дня получения работником дохода.

Так поступить необходимо:

если невозможно удержать налог с доходов работника, например, когда доход им был получен в натуральной форме;

если срок, в течение которого налог может быть удержан, превышает 12 месяцев.

Такие правила установлены в пункте 5 статьи 226 Налогового кодекса.

Справки можно сдавать в налоговую инспекцию двумя способами.

1. Предприятие может сдать справки на специальном бланке (заполнив его на пишущей машинке или распечатав на принтере). Однако воспользоваться таким методом можно, если в организации работают менее 10 человек.

Кроме справок нужно составить два бланка специального реестра (списка всех справок). Форма реестра приведена в приказе МНС России от 31 октября 2003 г. N БГ-3-04/583.

2. Предприятие может сдать справки на дискете.

Дискету с заполненными справками и два экземпляра реестра нужно сдать в налоговую инспекцию.

Налоговая декларация по форме N 3-НДФЛ является итоговой декларацией и представляется за соответствующий налоговый период. В ней налогоплательщики указывают все полученные ими в налоговом периоде доходы, источники их выплаты, налоговые вычеты, суммы налога, удержанные налоговыми агентами, суммы фактически уплаченных в течение налогового периода платежей на основании налоговых уведомлений, и суммы налога, подлежащие уплате (доплате) или возврату из бюджета.

Налоговая декларация по форме 4-НДФЛ, которая впервые начала применяться с 2005 года, предназначена для отчета предпринимателей, адвокатов и нотариусов, которые должны отразить доходы, планируемые к получению в текущем году.

На основании этих данных инспекция рассчитывает сумму авансовых платежей по налогу на доходы физических лиц. Затем предпринимателю высылают налоговое уведомление и квитанцию на оплату.

Когда исчислением НДФЛ занимается налоговый агент

Организации и предприниматели, выплачивающие заработную плату своим сотрудникам, являются по отношению к ним налоговыми агентами по НДФЛ. Это значит, что именно работодатели (а не сами работники) должны начислить НДФЛ на сумму зарплаты, удержать налог и перечислить его в бюджет. Такое же правило действует и в отношении дивидендов, которые компания выплачивает своим учредителям — физическим лицам.

На практике исчислением, а также удержанием НДФЛ и его уплатой обычно занимается бухгалтерия.

Приведем пример. Допустим, вознаграждение сотрудника Федорова за отработанный месяц составило 40 000 руб. Бухгалтерия рассчитала, что налог с зарплаты Федорова равен 5 200 руб. (40 000 руб. х 13 %*). Эту сумму бухгалтеры перечислили в бюджет, а Федорову на руки выдали 34 800 руб. (40 000 — 5 200).

При исчислении НДФЛ бухгалтерия организации — налогового агента (или ИП –налогового агента) не берет в расчет суммы, выплаченные сотруднику другими организациями или предпринимателями. При этом в отношении собственных выплат нужно соблюдать условие: величина удержанного налога не должна превышать 50% суммы выплаты сотруднику. Агенты обязаны вести учет доходов, вычетов и удержанного налога по каждому физическому лицу в специально разработанных налоговых регистрах. Как правило, за основу такого регистра принимают форму 1-НДФЛ и добавляют в нее сведения о датах удержания и перечисления налога в бюджет.

Кроме того, агенты должны по требованию физических лиц выдавать им справки о доходах.

Если агент удержал излишнюю сумму налога, он должен в течение 10 дней сообщить об этом работнику. Тот в свою очередь вправе написать заявление на возврат, и агент обязан вернуть деньги в течение трех месяцев. Возврат возможен за счет предстоящих платежей по НДФЛ, причем не только по данному работнику, но и по другим сотрудникам компании. В случае, когда этих денег не хватает для возврата, агент может подать заявление в свою ИФНС, и та перечислит недостающую сумму из бюджета.

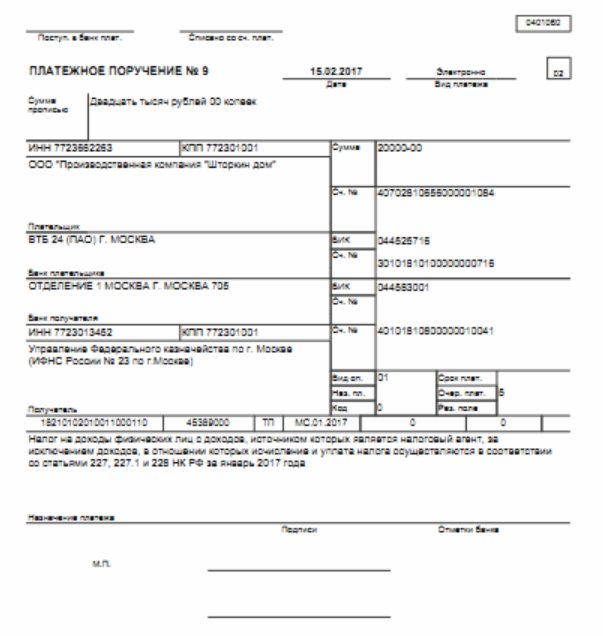

Оформляем проводки по перечислению НДФЛ

В наши дни государство четко устанавливает граничные сроки и способы внесения в бюджет начисленных сумм. В обязательном порядке на бюджетный расчетный счет перечисляется вся сумма начисленного налога в день выплаты заработной платы или не позднее, чем на следующий день после выдачи физическому лицу заработной платы или иных доходов. Проводки выглядят так:

- Дт 68 Кт 51. Документальным основанием является платежное поручение и выписки банка.

- Дт 68 Кт 50. Расходный кассовый ордер, кассовая книга, квитанция банка.

При этом производство оплаты налога может быть комбинированным. Перечисление производится в безналичной форме с расчетного счета или в отдельных ситуациях деньги могут быть внесены на бюджетный счет наличными через кассу банка.

Образец поручения на уплату налога:

В 2020 году введена новая форма отчета 6 НДФЛ, где предоставлено обобщение данных по юридическому лицу. Компания по этой форме отчитывается в разрезе общей суммы денежных средств, выплаченных сотрудникам, суммарного налогового вычета, размеров ставки и НДФЛ, оплаченного с доходов работников фирмы.

- Проводки по выдаче заработной платы

- Учет удержаний из заработной платы: проводки и примеры

- Проводки по депонированной заработной плате

- Проводки по удержанию из заработной платы по исполнительному листу

Учет НДФЛ

Определение 1

Налог на доходы физических лиц представляет собой федеральный налог, которым облагаются доходы физических лиц, полученные как на территории Российской Федерации, так и за ее пределами.

Законодательное регулирование НДФЛ осуществляется на основании Налогового кодекса РФ (глава $23$.)

Плательщиками подоходного налога являются физические лица, которые могут быть:

- резидентами;

- нерезидентами

Объектом НДФЛ является сам доход, полученный физическим лицом. Если доход получен в иностранной валюте, то его стоимость рассчитывается по курсу ЦБ на дату получения дохода.

Начисленная сумма НДФЛ перечисляется в налоговые органы или самим налогоплательщиком, или налоговым агентом.

Налоговыми агентами являются работодатели, которые начисляют доход своим работникам.

Особенности начисления и уплаты НДФЛ

Налоговый период НДФЛ составляет календарный год, за который физическое лицо обязано подать декларацию в налоговый орган по месту регистрации.

Налог перечисляется работодателем не позднее дня, следующего за выплатой дохода работнику. По истечении отчетного года, работодатели до $1$ апреля следующего года подают отчет в налоговый орган по месту регистрации по форме $2$-НДФЛ на каждого работника.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

С $2021$ года, для работодателей – агентов плательщиков НДФЛ, установлен период – квартал. Введена и новая форма расчета $6$-НДФЛ. В данной форме отражается информация о доходах работников, начисленных и удержанных суммах НДФЛ за отчетный период. Подавать такой расчет необходимо не позже последнего числа месяца, который следует за прошедшим кварталом.

Замечание 1

Определяя налоговую базу налогоплательщика, учитываются все доходы, которые он получил как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Для налогообложения по основной ставке – $13\%$ существует перечень видов доходов (Рис.1):

Рисунок 1. Виды доходов, облагаемых НДФЛ

Ставка НДФЛ в России составляет $13\%$ от дохода. Но применительно к некоторым видам доходов – ставка иная.

Система налоговых вычетов

В системе налогообложения НДФЛ, предусмотрена система налоговых вычетов.

Определение 2

Налоговый вычет представляет собой возможность вернуть часть средств, уплаченных в счет НДФЛ. Налоговый вычет может предоставляться только при условии, что физическое лицо имеет доходы, которые подлежать обложению НДФЛ по ставке $13\%$.

Налоговые вычеты могут быть 4 видов:

- Стандартные налоговые вычеты:

- Имущественные налоговые вычеты

- Социальные налоговые вычеты

- Профессиональные налоговые вычеты

Определение 3

Существует предел вычета – это сумма, после которой налоговый вычет перестает действовать.

- Имущественный налоговый вычет имеет предел до $2000000$ рублей (налоговые вычеты при покупке квартиры, дачи, дома.) + вычет с ипотечных процентов до $3$ млн. руб., если физическое лицо воспользовалось ипотекой.

- Социальный налоговый вычет имеет предел до $120000$ рублей за свое образование, но не более $50 000$ руб., за образование каждого из детей, братьев, сестер.

- Социальный налоговый вычет на лечение имеет предел до $120000$ руб.

- Социальный налоговый вычет на всю сумму затрат при дорогостоящем лечении.

Все виды вычетов, физическое лицо – налогоплательщик обязан подтвердить определенными документами.

Особенности бухгалтерского учета НДФЛ на предприятии

Для начисления НДФЯЛ, в бухгалтерском учете применяют счет 68 «Расчеты по налогам и сборам», открыв к нему соответствующий субсчет «Расчеты по НДФЛ» – например, $68.2$.

По кредиту счета отражаются начисления данного налога, а по дебету – его перечисление в бюджет.

//www.youtube.com/watch?v=P3MeZFwmwP4

Для расчета НДФЛ работника предприятия, суммируют все полученные таким работником доходы. При наличии основания для применения налоговых вычетов – рассчитывается разница между налогооблагаемым доходом и суммой налоговых вычетов. Расчет НДФЛ осуществляется путем произведения полученной разницы на ставку НДФЛ.

Пример 1

Доход составил $20000$ руб. Налоговый вычет составил $1400$ руб.НДФЛ = ($20000-1400) \cdot 13\%= 2418$ руб.В бухгалтерском учете будут сформированы следующие проводки (Табл.1)

Рисунок 2. Проводки по учету НДФЛ

Доходы налоговых резидентов РФ

Налоговые резиденты России, независимо от их гражданства, платят НДФЛ со своих облагаемых доходов, в том числе с дивидендов, полученных как от источников в России, так и от источников за ее пределами. Подробнее об источниках получения дивидендов – в таблице.

Таблица. Источники получения дивидендов для целей обложения НДФЛ

| Категория дивидендов | Что характерно |

| От источников в России | Должны быть получены человеком от российской организации |

| От источников не в России | Должны быть получены человеком от иностранной организации |

В комментируемом письме речь идет о получении физическим лицом дивидендов от иностранной организации, с которых ему следует заплатить российский НДФЛ.

Стартовая форма при заполнении 3-НДФЛ

В стартовой форме отчета указывается индивидуальный предприниматель — физическое лицо, в отношении доходов которого составляется декларация. Напомним, что «1С:Бухгалтерия 8» позволяет вести так называемый многофирменный учет, когда в единой информационной базе и в едином плане счетов ведется бухгалтерский и налоговый учет для группы взаимосвязанных лиц, в состав которой входят не только организации, но и индивидуальные предприниматели. Индивидуальный предприниматель выбирается в справочнике Организации из списка входящих в состав предприятия хозяйствующих субъектов (см. рис. 1).

Также в стартовой форме указывается период, за который необходимо сформировать отчет. Поскольку декларация может быть сформирована только за налоговый период, то есть за год, в стартовой форме необходимо с помощью кнопок со стрелками «вперед-назад» выбрать нужный год (см. рис. 2).

Форма для составления декларации открывается после указания параметров отчета и нажатия кнопки ОК.

На отчет Декларация 3-НДФЛ распространяются все правила работы с регламентированными отчетами. В открытой форме для составления декларации будет установлен отчетный период, указанный в стартовой форме

Обращаем внимание: изменить отчетный период в уже открытой форме декларации нельзя! Но если отчет не записан, то можно отказаться от его ввода и, вновь через стартовую форму открыть отчет за другой период

НДФЛ для ИП на общем режиме: как считать и платить НДФЛ

Объяснения налоговая может запросить, если будет вас проверять. Тогда и будете объясняться. В вашем случае, это была не ошибка, а аванс за заказ, который потом отменили. Если будут вопросы, то у вас же есть документальное подтверждение операций? Когда вам перечисляли аванс, клиент в платежке наверняка писал: оплата за такие-то услуги по такому-то договору. Вы, когда ему возвращали деньги, должны были указать что-то типа: возврат аванса по такому-то договору. В КУДИР это все отражается также. Это как пример. Платежки есть, выписка банка есть — объяснить сможете. Если все нормально оформлено, то об этом и спрашивать не будут.

Налоговая видит то, что вы написали в декларации и в ПФР она передает цифру дохода из декларации. Увидеть что-то еще, ту же самую выписку, она может только при проверке, когда запросит документы у вас и, если понадобиться, у банка. Кроме того, с 2017 года взносы передаются под администрирование налоговой, так что разбираться теперь будете только с ней.

Какой проводкой отразить удержание ндфл из зарплаты

Согласно стат. 226 п. 4 НК налоговые агенты (работодатели) обязаны произвести удержание налога при выплате любых видов дохода сотрудникам. Необлагаемые операции приведены в стат. 217 НК и включают пособия по БИР, другие виды государственных пособий, пенсии, компенсационные выплат по причинению вреда здоровью и другие.

- Зарплата работников.

- Отпускные и больничные, кроме исключаемых.

- Суммы по исполнительным листам.

- Суммы командировочных – по российским поездкам от 700 руб., по зарубежным – от 2500 руб. в день.

- Материальная помощь свыше 4000 руб. работнику, 50000 руб. при рождении ребенка.

- Доходы в натуральном эквиваленте.

- Дивиденды.

- Кредитные проценты.

- Выплаты по материальной выгоде (порядок определения в стат. 212 НК).

Удержан НДФЛ – проводка выполняется различными способами, примеры приведены ниже. В кредите счета всегда будет 68, дебет меняется в зависимости от видов удержания. Аналитический учет ведется по ставкам налога, работникам, основаниям выплаты.

Ндфл – проводки:

- Удержан НДФЛ из заработной платы – проводка Д 70 К 68.1 выполняется при расчетах с работниками, занятыми по трудовым договорам. Аналогично отражается удержание по отпускным.

- Удержан НДФЛ по договорам ГПД – проводка Д 60 К 68.1

- По материальной выгоде начислен НДФЛ – проводка Д 73 К 68.1.

- По материальной помощи начислен НДФЛ – Д 73 К 68.1.

- По дивидендам удержан НДФЛ – проводка Д 75 К 68.1, если физлицо не является сотрудником компании.

- По дивидендам удержан НДФЛ – проводка Д 70 К 68.1, если получатель доходов является работником компании.

- По предоставленным займам краткосрочного/долгосрочного характера отражено начисление НДФЛ – Д 66 (67) К 68.1.

- Перечислен НДФЛ в бюджет – проводка Д 68.1 К 51.

Сотруднику Панкратову И.М. начислен заработок за январь в размере 47000 руб.

Физлицу полагается вычет на одного несовершеннолетнего ребенка размером 1400 руб. Рассчитаем сумму налога к удержанию и выполним бухгалтерские проводки.

- Д 44 К 70 на 47000 руб. – начислен заработок за январь.

- Д 70 К 68.1 на 5928 руб. – отражено удержание НДФЛ.

- Д 70 К 50 на 41072 руб. – отражена выплата наличностью заработка из кассы компании.

- Д 68.1 К 51 на 5928 руб. – произведено перечисление налоговой суммы в бюджет.

Дополним условия примера. Предположим, Панкратов И.М. предоставил займ своей организации размером 150000 руб. с выплатой процентов в сумме 8000 руб. Начислим с процентов НДФЛ по расчетной ставке в 13 %.

Сумма НДФЛ = 8000 х 13 % = 1040 руб.

- Д 50 К 66 на 150000 руб. – отражен займ.

- Д 91 К 66 на 8000 руб. – отражены проценты.

- Д 66 К 68.1 на 1040 руб. – начислен налог.

- Д 66 К 50 на 151040 руб. – с учетом полагающихся процентов займ возвращен наличностью.

Вывод – начисление НДФЛ с помощью проводок – это обязательная процедура выплаты любых доходов физлицам, за исключением необлагаемых операций. Налоговые ставки регламентированы на законодательном уровне и варьируются по категориям сотрудников.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Бухучет НДФЛ ведется на счете 68.01 в разрезе аналитик: налог, пени, штрафы за нарушение налогового законодательства по налогу на доходы физических лиц (НДФЛ).

Согласно НК РФ, расчет и удержание подоходного налога должен производить тот, кто выплачивает доход физическому лицу, так называемый источник выплаты.

https://youtube.com/watch?v=PIu68kEq3t0

С точки зрения налогового законодательства, источник выплаты доходов физлицам является налоговым агентом. Его обязанностью является перечисление в бюджет НДФЛ с суммы выплаченных вознаграждений не позднее дня, следующего за перечислением денежных средств работнику, за исключением двух случаев:

- оплаты больничного листка;

- выплаты отпускных.

Для указанных случаев сроком уплаты подоходного налога является последний день месяца, в котором были выплачены отпускные или пособие по листку нетрудоспособности.

Ставки НДФЛ

Расчет НДФЛ производится по ставке 13 % за исключением следующих случаев:

- Доходы, облагаемые по ставке 35 %:

- выигрыш призов (в лотерее, в рекламной акции и т. п.);

- проценты по банковским вкладам;

- проценты по облигациям российских компаний;

- экономия на проценте по кредиту;

- кредитных потребительских и сельскохозяйственных кооперативов от предоставления займов.

- Доходы, облагаемые по ставке 30 %:

- нерезидентов РФ, за исключением дивидендов от российских организаций, заработка высококвалифицированных специалистов, а также вознаграждения, полученные нерезидентами от некоторых видов трудовой деятельности, установленных пунктом 3 статьи 224 НК РФ ;

- по ценным бумагам, за исключением перечисленных в п. 5 ст. 224 НК РФ.

- Доходы, облагаемые по ставке 15 %:

дивиденды от российских компаний, полученные нерезидентами.

- Доходы, облагаемые по ставке 9 %:

Счет 68 в бухгалтерском учете

Своевременно и в полном объеме уплачивать налоговые платежи в бюджет — обязанность всех экономических субъектов. О том, как правильно отражать начисление и расчеты по таким обязательствам в бухучете, расскажем в нашей статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Размеры и периодичность налоговых платежей устанавливает действующее фискальное законодательство. Так, НК РФ предусматривает расчеты с бюджетами федерального, регионального и местного уровней. А помимо налоговых обязательств, компании довольно часто обязаны уплатить и специфические сборы. Например, государственную пошлину либо местный торговый сбор.

Согласно Приказу Минфина № 94н, для отражения расчетов по государственным налогам и сборам следует применять счет 68 в бухгалтерском учете. Отметим, что помимо разделения фискальных обязательств по уровням бюджета-получателя, налоги подразделяют на:

- Имущественные. Такой вид НО уплачивается за пользование конкретным видом имущества. Например, если компания эксплуатирует транспорт, землю, здания и прочее, то фирма обязана уплатить государству определенную сумму средств. Размер имущественных НО определяется из расчета объема налогооблагаемой базы, помноженной на ставку.

- Косвенные. НО, которые входят в стоимость товаров, работ или услуг, следует относить к косвенным. Например, к такому виду НО относят налог на добавленную стоимость, акцизы, таможенные сборы и пошлины.

- По результату. Данные НО рассчитываются с конкретного результата экономической деятельности субъекта за определенный период времени (расчетный период). Например, налог на прибыль организации. Показатели расчетов по этому виду НО должны совпадать с декларациями и другой отчетностью, предоставленной в ФНС.

Показатели 68 счета бухгалтерского учета отражают не только сумму начисленного долга перед государством, но и размер перечисленных средств в бюджетную систему РФ, а также суммы налоговых обязательств, подлежащих возврату или принятых к вычету.

Особенности учета по счету 68

Данный бухсчет относят к группе активно-пассивных, то есть сальдо по счету 68 может быть не только дебетовым, но и кредитовым. Все зависит от того, в чью пользу числится задолженность: в пользу компании или государства.

Операции следует отражать в разрезе видов налоговых обязательств. Для организации данной детализации в рабочем ПС предусматривают специальные субсчета к 68 счету:

Отметим, что компания не обязана вводить все вышеперечисленные субсчета. Достаточно внести в учетную политику только те, которые используются в хозяйственной деятельности фирмы. Большинство российских организаций применяют только два субсчета: бухсчет 68-01 — для отражения операций по НДФЛ в разрезе по каждому сотруднику, и бухсчет 68-02 — для расчетов с бюджетом по НДС.

Итоговое сальдо по счету 68 в разрезе налоговых обязательств может быть разным. Следовательно, формируется развернутое сальдо по действующим субсчетам. Например, задолженность по одному налогу, что отражается по кредиту 68 счета, а переплата по другому относится в дебет. В таком случае при включении показателей бухсчета 68 в годовой бухгалтерский баланс и другую финансовую отчетность проконтролируйте, чтобы дебетовые остатки были включены в актив баланса, а кредитовые — в пассив.

Типовые проводки по счету 68

|

Операция |

Дебет |

Кредит |

|

НДС |

||

|

Начислен НДС |

90 — от основного вида деятельности 91 — от прочей деятельности 76 — по авансам от кредиторов 62 — по авансам от покупателей 19 — по продукции и товарам для собственных нужд |

68-02 |

|

НДС принят к вычету |

68-02 |

19 |

|

Налог на добавленную стоимость удержан налоговым агентом |

76 60 |

68-02 |

|

НДС восстановлен |

20 26 44 91 |

68-02 |

|

НДФЛ |

||

|

НДФЛ удержан из доходов персонала |

71 — из заработной платы 73 — из прочих доходов 75 — из дивидендов |

68-01 |

|

На прибыль организаций |

||

|

ННП начислен с доходов отчетного периода |

99 |

68-04/2 |

|

ННП удержан налоговым агентом |

76 60 |

68-04/2 |

|

На имущество организации |

||

|

Начисление |

91, 26, 44 |

68-08 |

|

На транспорт |

||

|

Начислены налоговые обязательства |

26, 44 |

68-07 |

|

На землю |

||

|

Отражено начисление |

26, 44 |

68-06 |

|

Государственные пошлины, сборы |

||

|

Начислены сборы и пошлины |

91, 26, 44, 08 |

68-10 |

Перечисление платежей, расчетов по налогам и сборам: счет 68 отражается по дебету и одновременно кредитуются бухсчета 50 «Касса» или 51 «Расчетный банк.счет». Например, перечислен НДФЛ, проводка:

Дт 68-01 Кт 51.

По учету налога на добавленную стоимость и порядку его возмещения и принятия к вычету, определения НДС к уплате (счет 68) — у бухгалтеров возникает огромное количество вопросов. Подробно о том, как организовать достоверный учет НДС, читайте в статье «НДС: проводки».

Ответственность за неуплату НДФЛ

За нарушение порядка начисления и уплаты НДФЛ ответственность предусмотрена и для налоговых агентов (работодателей) и для самих физических лиц, самостоятельно получивших прибыль. При несвоевременной уплате НДФЛ возникает заложенность по налогу, которая должна быть перечислена в бюджет. Просроченная сумма облагается пени, которая представляет собой своего рода возмещение затрат казначейства за то, что налогоплательщик несвоевременно исполнил свои обязанности.

Неуплата или уплата не в полном объеме НДФЛ, которая появилась при занижении налоговой базы, может иметь наказание в виде взыскания. Взыскание при этом возможно в размере 20% от суммы долга или 40%, если налогоплательщиком данные действия совершены умышленно. Занижение налоговой базы возможны в том случае, если налогоплательщик указывает в декларации те вычеты, которые не вправе применять.