Статья 78. зачет или возврат сумм излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа

Содержание:

- Вступление в силу решения суда, изменившего налоговые обязательства

- Почему возникает переплата

- Налоговики обязаны вернуть не только налог, но и проценты.

- Как возникает переплата?

- Особенности оформления заявления

- Особенности составления и заполнения письма

- По какой форме пишется документ

- Можно ли вернуть переплату, которой больше 3 лет?

- Как возникает переплата?

- Образец заполнения

- Правила составления заявления и сроки обращения

- Установление факта переплаты по итогам «декларационной кампании»

Вступление в силу решения суда, изменившего налоговые обязательства

Предметом налогового спора зачастую является пересмотр налоговых обязательств того или иного налогоплательщика. В этом случае является ли отправной точкой для исчисления трехлетнего срока дата вступления в силу судебного акта, где сделан вывод об отсутствии у налогоплательщика обязанности по уплате конкретного налога? Все зависит от обстоятельств возникшего спора.

Так, в деле № А28-11542/2018 была рассмотрена следующая спорная ситуация. Изначально организация, применяющая УСНО (с объектом налогообложения «доходы»), уплатила за 2013 – 2015 годы налог в общей сумме 3,2 млн руб. Но в июле 2018 года она подала «уточненки» по УСНО за указанные периоды, в которых отразила отсутствие дохода и налог к уплате 0 руб. Одновременно она направила заявление о возврате переплаты по «упрощенному» налогу в вышеуказанном размере.

ИНФС отказала ей в возврате переплаты. Суды тоже. Руководствуясь нормами ст. 21, 45, НК РФ, Определением КС РФ № 173-О, п. 79 Постановления № 57 и Постановлением Президиума ВАС РФ № 12882/08, арбитры пришли к выводу, что организация обратилась в суд за пределами трехлетнего срока с момента, когда она узнала или должна было узнать о факте излишней уплаты налога.

Здесь необходимо пояснить истинные причины отказа. Дело в том, что организация была создана в результате реорганизации ООО (правопредшественник) в форме выделения. В отношении ООО была проведена выездная проверка, результатом которой стало доначисление налогов по общей системе налогообложения.

ООО предприняло попытку оспорить результаты проверки в суде. Но вступившимв законную силу Решением Арбитражного суда Кировской области от 18.07.2018 по делу № А28-16408/2017 был подтвержден факт создания ООО схемы дробления бизнеса путем осуществления реорганизации в форме выделения новых предприятий, применяющих УСНО (то есть бизнес раздробили специально, чтобы перевести на УСНО). При этом суды сочли правомерными действия налоговиков, включивших доходы, полученные правопреемниками (в том числе организацией), в налоговую базу ООО, на том основании, что именно оно, а не лица, с участием которых общество учло операции не в соответствии с их действительным экономическим смыслом, осуществляло спорную деятельность и получило данные доходы. (Это обстоятельство и стало основанием для подачи организацией «уточненок» по УСНО за 2013 – 2015 годы.)

Организация, ссылаясь на указанные обстоятельства, настаивала, что до принятия окончательного решения по спору о дроблении бизнеса и доначислениях она не могла знать о наличии у нее переплаты по УСНО.

Однако суды пришли к выводу: дата вступления в силу судебного акта по делу № А28-16408/2017 не влияет на исчисление срока давности.Организация (будучи правопреемником) производила уплату «упрощенного» налога,осознавая ошибочность и необоснованность такой уплаты (вследствие применения налоговой схемы). Арбитры подчеркнули, что организация не представила доказательств своей неосведомленности об излишней уплате в бюджет спорной суммы налогов до момента принятия решения по делу № А28-16408/2017, а также доказательств наличия объективных препятствий для реализации права на возврат излишне уплаченного налога в судебном порядке в установленный срок (Постановление АС ВВО от 09.08.2019 № Ф01-3573/2019).

* * *

Казалось бы, процедура возврата налоговой переплаты достаточно четко регламентирована налоговыми нормами. Между тем они не в состоянии учесть все многообразие ситуаций, возникающих на практике. Это приводит к спорам с налоговиками, которые нередко разрешаются только в судебном порядке.

Правоприменительная практика по данному вопросу в равной степени как обширна, так и неоднозначна. Мы рассказали об общих тенденциях в разрешении подобных споров. Но все мы понимаем, что исход конкретного спора напрямую зависит от присущих только ему обстоятельств.

Почему возникает переплата

Переплата — это результат ошибки, допущенной:

- ИФНС;

- бухгалтерией фирмы.

Например, в ситуации, когда фирма имеет задолженность по какому-либо налогу, при этом сроки уплаты пропущены, налоговая принимает решение о принудительном снятии суммы с расчетного счета должника. Фирма может иметь несколько расчетных счетов. Во исполнение решения работники банков могут одновременно снять сумму задолженности, пеней, штрафов с разных расчетных счетов и перечислить их ИФНС. Если работники налоговой не возвращают излишне уплаченную сумму, образуется переплата. Ответственность за нее несет ИФНС. Или в ситуации, когда налог (НДС) исчислен к возмещению, камеральная проверка завершилась успешно, но деньги фирма не получила.

Переплата может возникнуть и по вине налогоплательщика. Причин может быть несколько:

- бухгалтер внес ошибочную сумму в платежное поручение;

- подавалась уточненная декларация с меньшей суммой налога к уплате, а платеж был осуществлен по предыдущему расчету;

- руководитель дал указание внести сумму, превышающую расчетную, авансом, но в следующем периоде пересчет бухгалтерией осуществлен не был.

В последнем случае имеется в виду именно избыток средств, а не авансовый платеж по налогу, предусмотренный законодательством.

В документах налоговой и авансовые платежи (нормальная, текущая переплата), и переплаты действительные будут иметь вид излишне уплаченных сумм. Возвращать на расчетный счет или путем зачета нужно только действительную переплату.

На заметку! Вместо акта сверки в целях оперативного контроля бизнесмен может заказать в ИФНС справку по расчетам с бюджетом. И в том, и в другом случае необходимо заявление от налогоплательщика в произвольной форме. Справка предоставляется в течение 5 рабочих дней, акт сверки — 10-15 рабочих дней.

Налоговики обязаны вернуть не только налог, но и проценты.

Как уже упоминалось, п. 5 ст. 79 НК РФ предписывает возвращать сумму излишне взысканного налога с начисленными на нее процентами. Сделать это инспекция обязана в течение одного месяца со дня получения соответствующего заявления налогоплательщика. Проценты на сумму излишне взысканного налога начисляются со дня, следующего за днем взыскания, по день фактического возврата.

Что нужно понимать под днем фактического возврата для целей расчета процентов на сумму излишне взысканного налога? В какой день прекращается начисление процентов на сумму излишне взысканного налога – в день фактического поступления излишне взысканной суммы налога на расчетный счет налогоплательщика или в день, предшествующий такому поступлению?

Отметим, что подобные споры велись на протяжении долгого времени; и чиновники, и судебные органы давали ответы на поставленные вопросы.

Официальная позиция сводилась к следующему: при начислении процентов на сумму излишне взысканного налога не учитывается день фактического возврата соответствующей суммы налогоплательщику (см., к примеру, Письмо Минфина России от 14.01.2013 № 03-02-07/1-7). Она основывалась вот на чем: п. 5 ст. 79 НК РФ не указывает, что день возврата денежных средств включается в период расчета процентов. Проценты начисляются только за те дни, когда налогоплательщик не имел возможности распоряжаться денежными средствами.

Аналогичным образом высказывались арбитры ФАС МО (см., например, Постановление от 29.05.2013 № А40-105398/12-115-737 – со ссылкой на правовую позицию, выраженную в Постановлении Президиума ВАС РФ от 29.11.2005 № 7528/05).

Однако высшие судьи пересмотрели правовую позицию. По их мнению, при определении периода начисления процентов в расчете необходимо учитывать фактическое количество календарных дней просрочки с учетом дня фактического возврата налога (поступления денежных средств в банк) (постановления Президиума ВАС РФ от 24.12.2013 № 11675/13, от 21.01.2014 № 11372/13). То есть проценты начисляются за весь период пользования чужими денежными средствами, включая день их возврата. Сказанное обусловлено тем, что в этот день одновременно имеется как возврат денежных сумм, так и их незаконное удержание. В противном случае у налогоплательщика не было бы возможности взыскать проценты за один день незаконного удержания налоговых платежей.

Проценты на сумму излишне взысканного налога начисляются со дня, следующего за днем взыскания, по день фактического возврата денежных средств на счет налогоплательщика включительно.

Данная позиция может вызвать претензии со стороны налоговых органов (из Письма от 29.10.2014 № 03-02-08/54846 косвенно следует, что Минфин принял во внимание позицию, изложенную высшими арбитрами, однако дополнительных разъяснений от контролирующих ведомств с тех пор не поступало). Однако, если принять во внимание правовую позицию Президиума ВАС, вероятность победы в споре с контролерами представляется весьма высокой

Как возникает переплата?

Способов возникновения реальной переплаты достаточно много. Это могут быть:

- превышение общей величины налога, уплачиваемого авансовыми платежами, над его суммой, отраженной в декларации за налоговый период (прибыль, имущество, транспорт, земля, акцизы, УСН);

- подача декларации к возмещению (НДС);

- сдача уточненной декларации (расчета) с уменьшением итоговой суммы после оплаты налога по предшествующему варианту отчетности;

- перерасчет в сторону уменьшения удержанного у физлица НДФЛ;

- ошибочная уплата большей суммы налога или взноса;

- перерасчет к уменьшению суммы оплаченных пеней после представления двух уточненок, первая из которых увеличивает, а вторая уменьшает величину начисленного к уплате платежа;

- решение суда, выводом которого является констатация факта излишней уплаты налоговых платежей;

- изменения законодательства, в результате которых налог (взнос) начинают считать излишне уплаченным.

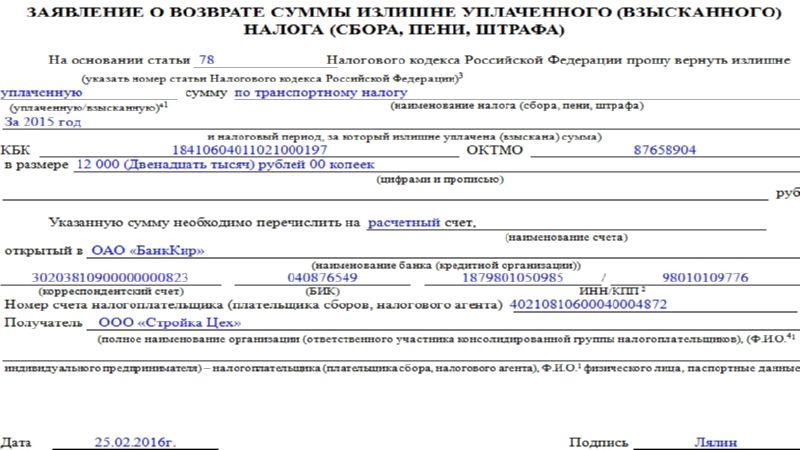

Особенности оформления заявления

При заполнении рассматриваемого акта следует придерживаться определенной последовательности действий. Ниже мы предлагаем детально обсудить вопрос о том, как заполнить заявление о возврате суммы излишне уплаченного налога, образец которого будет представлен в конце данной статьи.

Распорядиться налоговой переплатой можно не позднее трех лет с момента ее образования, согласно статье 78 НК РФ

Общепринятые правила

Рассматриваемый документ состоит из трех бумаг, каждая их которых подлежит заполнению. На титульном листе необходимо указать персональную информацию о плательщике налогов, а также сведения о переплаченном налоге. На второй странице указывают банковские реквизиты, куда будут перечислены денежные средства. На третьем листе дублируется сведения я о плательщике налога.

Действующие законы разрешают заполнять данный бланк от руки или использовать специальное компьютерное приложение. Ключевым требованием налоговой службы является наличие «живой» подписи на титульной странице.

Титульный лист

Процесс заполнения рассматриваемого документа может отличаться в зависимости от статуса плательщика. При заполнении титульного листа физическими лицами достаточно указать индивидуальный налоговый номер. Организации, заполняющие данный акт, должны указать присвоенный им КППП. Далее фиксируется номер, присвоенный заявке. По умолчанию ставится цифра «1»

Важно отметить, что при возврате переплат за разные года или по разным налогам необходимо заполнять несколько заявлений

После этого, указывается код, присвоенный фискальной службе, куда направляется заявление. В следующем поле необходимо указать фамилию, имя и отчество. Далее следует перейти к указанию причины для осуществления возврата. Данным основанием является семьдесят восьмая статья налоговых законов. В следующем пункте необходимо указать причину переплаты. Она обозначается при помощи специального шифра. Чуть ниже указывается код, присвоенный проведенной операции, которая стала причиной переплаты налога. В отдельном пункте следует указать объем денежных единиц, подлежащих возврату.

В одном из разделов титульного листа нужно в обязательном порядке указать код, присвоенный отчетному периоду, когда была совершена переплата. Следующим вносится код из общероссийского классификатора территорий муниципальных образований. Этот шифр нужен для того, чтобы указать регион, где оплачивался конкретный налог.

Отдельного внимания заслуживает процесс заполнения раздела с кодом бюджетной классификации. Этот шифр состоит из двадцати символов. Каждому виду налогообложения присваивается уникальный шифр, который указывается в платежной квитанции. Внеся всю вышеперечисленную информацию нужно заполнить последнюю строчку титульного листа. В этом пункте следует указать количество заполненных страниц заявки.

Вторая страница

Начинать заполнение этого листа необходимо с повторного указания фамилии, инициалов и присвоенного идентификационного номера. После этого в акт вносятся реквизиты текущего счета, куда должны быть направлены средства. Получить информацию о банковских реквизитах можно у сотрудников учреждения, обслуживающего пластиковую карту. Также у каждой банковской организации имеется специальный сервис, позволяющий получить нужную информацию.

Важно отметить, что плательщик должен указать именно свою фамилию и банковские реквизиты. Внесение реквизитов текущего счета, принадлежащего супругу или любому другому близкому родственнику, может стать причиной отказа в перечислении денежных средств

В такой ситуации, плательщику придется переделать свою заявку, что приведет к увеличению временных затрат. Процесс заполнения данной страницы требует тщательной проверки внесенных сведений. В графе, посвященной банковским реквизитам, следует указать:

- Наименование финансового учреждения.

- Реквизиты.

- Идентификатор, присвоенный счету.

После этого необходимо указать персональную информацию на основании документа, удостоверяющего личность. В отдельной строке указывается код выбранного документа. Налогоплательщик, оформляющий возврат, может использовать не только свой паспорт, но и военный билет или свидетельство о рождении.

Возврат — это компенсация ошибочно переведенных средств

Третий лист

Далее необходимо приступить к заполнению третьего листа формы, где указываются фамилия и инициалы. В отдельном пункте необходимо зафиксировать код, присвоенный документу, что использовался для удостоверения личности плательщика. После этого указывается адрес прописки налогоплательщика.

Особенности составления и заполнения письма

Чтобы составить письмо поставщику о возврате денежных средств, образец которого можно найти на нашем сайте, необходимо соблюсти несколько обязательных требований. В письме должно быть представлено полное и подробное обоснование необходимости возврата – это пункты соглашения, а также ссылки на действующие нормативные акты. Кроме того, к письму необходимо приложить копию договора, банковскую выписку, копию платежного поручения или иного документа, подтверждающего факт перевода средств. В поле «Приложение» необходимо указать количество страниц пересылаемых документов.

Если расхождение в суммах и ошибочная отправка средств была выявлена в ходе сверки, необходимо приложить акт, подтверждающий допущенные расхождения. Письмо подписывается главным бухгалтером, руководителем подразделения и директором организации. Оно оформляется в необходимом количестве экземпляров для отправки каждому контрагенту. Деловая переписка хранится в течение 5 лет по установленным правилам.

Структура документа

Письмо (извещение или уведомление) об излишне перечисленных денежных средствах составляется в произвольной форме. Законодательство РФ не определяет структуру данного документа. Однако, для того чтобы неосновательно обогатившемуся лицу была предоставлена наиболее полная информации, в тексте письма следует указать:

- фирменное наименование компании, направляющей письмо;

- исходящий номер документа и дату его составления;

- полное название адресата (наименование предприятия, адрес, ФИО руководителя);

- обращение к руководителю (например, «Уважаемый Петр Петрович!»);

- фактические данные (дату, время перечисления средств, номер платежного поручения, сумму, насколько она превышает необходимые выплаты);

- причины переплаты (ошибка расчетчика, несвоевременное представление сведений специалисту и т.д.);

- просьбу вернуть суммы, выплаченные сверх нормы;

- точный размер подлежащих возврату средств;

- банковские реквизиты, по которым нужно произвести возврат;

- инициалы и должность подписывающего документ лица.

В письме можно указать законодательные акты, которые устанавливают обязательства по возврату неосновательно полученных сумм, а также уведомить контрагента о негативных последствиях, к которым приведет игнорирование просьбы о возврате.

Уведомление о возврате может быть подписано:

- руководителем организации или его заместителем (при условии подтверждения своих полномочий);

- главным бухгалтером;

- любым сотрудником предприятия при условии скрепления подписи гербовой печатью компании.

Для возврата средств некоторые организации (банки, государственные расчетные органы) просят заполнить заявление по специальной форме. В этом случае образец или бланк выдает сама организация.

К письму о возврате денежных средств можно приложить подтверждающие неосновательное обогащение документы, а именно:

- платежные поручения;

- выписки из банка по счету;

- акты сверки взаимных расчетов.

Шаг 1 – Заполнение «шапки» документа

«Шапка» документа располагается в правом верхнем углу и содержит информацию о продавце и покупателе.

О продавце пишутся следующие сведения:

- наименование магазина;

- место регистрации;

- контактный телефон;

- электронная почта.

Также могут быть указаны сведения о должностном лице, которому адресована претензия.

Данные о потребителе должны содержать следующую информацию:

- ФИО гражданина;

- место жительства;

- контактный телефон;

- электронную почту.

Шаг 2 – Описание ситуации, послужившей причиной обращения к продавцу

Далее указывается наименование документа «претензия», которое располагается посередине листа.

Затем описывается ситуация, послужившая основанием для обращения с претензионным письмом. В тексте нужно указать:

- дату совершения сделки купли-продажи;

- в чем выразилось нарушение условий контракта;

- какие пункты договора и нормы Закона № 2300-1 нарушены продавцом.

Информация излагается лаконично, по существу. Обязательно нужно описать товар, приобретенный покупателем, сослаться условия возврата.

Шаг 3 – Определение требований, предъявляемых продавцу

В завершение заявитель формулирует требование, предъявляемое к магазину. Например, расторгнуть контракт о купле-продаже и вернуть деньги за продукцию.

Также следует указать:

- период, в течение которого продавец должен исполнить требования заявителя;

- реквизиты банковского счета для зачисления денег;

- перечень документов, подтверждающих обоснованность претензии.

В конце пишется календарная дата и подпись заявителя.

По какой форме пишется документ

Перед тем как приступить к формированию заявки с требованием инициации процедуры возврата излишне уплаченных средств, необходимо уведомить налоговую службу. В том случае, когда данный факт выявляется представителем ФНС, уведомление отправляется плательщику в течение десяти дней с момента обнаружения переплаты. Когда ошибку выявляется сам плательщик, то нужно подготовить акты, подтверждающие этот факт. Список необходимых документов можно уточнить у представителей фискальной службы.

Актуальные юридические нормы строго регламентируют рассматриваемый процесс. Плательщику отводится срок равный трем годам для подачи заявления. Этот срок берет начало на момент допущения ошибки, ставшей причиной переплаты. В том случае, когда причина списания большей суммы денежных средств является ошибкой со стороны ФНС, денежные средства должны быть возвращены в течение тридцати дней

Следует обратить внимание на тот факт, что в случае нарушения порядка отправки уведомления, фискальная служба может отказать в возврате уплаченных средств. Плательщику предоставляется законное право для того, чтобы обратиться в суд с соответствующим иском

В ходе судебного заседания, плательщику необходимо убедить судебный орган в том, что налоговая служба не высылала никаких уведомлений о найденных нарушениях.

Подобные конфликты редко доходят до суда благодаря тому, что сама процедура возврата суммы переплаты максимально проста. В марте две тысячи семнадцатого года была внедрена в эксплуатацию специальная форма, регламентирующая порядок заполнения заявки. Данной форме присвоен номер «1150058».

Можно ли вернуть переплату, которой больше 3 лет?

Статья 78 НК РФ посвящена порядку внесудебного урегулирования вопросов переплаты в бюджет, когда факт ее наличия устанавливается достаточно легко и соответствует сроку исковой давности, исчисленному с даты, официально признаваемой ИФНС днем, с которого возможен такой расчет.

Однако довольно часто возникают ситуации, когда налогоплательщик узнает о наличии переплаты с опозданием. В этом случае он может воспользоваться возможностью исчисления срока давности со дня, когда ему стало известно о нарушении его прав (п. 1 ст. 200 ГК РФ), и обратиться с иском в суд (постановление Президиума ВАС РФ от 25.02.2009 № 12882/08, письмо Минфина России от 17.03.2011 № 03-02-08/27).

Сбор всех доказательств, подтверждающих реальность позднего получения информации о наличии переплаты, ляжет на налогоплательщика.

Как возникает переплата?

Способов возникновения реальной переплаты достаточно много. Это могут быть:

- превышение общей величины налога, уплачиваемого авансовыми платежами, над его суммой, отраженной в декларации за налоговый период (прибыль, имущество, транспорт, земля, акцизы, УСН);

- подача декларации к возмещению (НДС);

- сдача уточненной декларации (расчета) с уменьшением итоговой суммы после оплаты налога по предшествующему варианту отчетности;

- перерасчет в сторону уменьшения удержанного у физлица НДФЛ;

- ошибочная уплата большей суммы налога или взноса;

- перерасчет к уменьшению суммы оплаченных пеней после представления двух уточненок, первая из которых увеличивает, а вторая уменьшает величину начисленного к уплате платежа;

- решение суда, выводом которого является констатация факта излишней уплаты налоговых платежей;

- изменения законодательства, в результате которых налог (взнос) начинают считать излишне уплаченным.

Образец заполнения

Для того чтобы лучше понимать процесс заполнения всех необходимых пунктов, рекомендуем изучить представленный ниже образец заявления о возврате суммы излишне уплаченного налога. В нашем примере мы будем рассматривать процесс возврата денежных средств, переплаченных по причине неправильной отправки взносов по медицинской страховке. В результате данной ошибки, компания сделала взнос в виде пенсионного страхования на сумму в сто тысяч рублей.

Начинать заполнение рассматриваемого документа следует с указания КПП и ИНН, присвоенных организации. Далее необходимо указать организационно-правовую форму бизнеса и название конкретной фирмы. После этого указывается номер заявки и код, присвоенный подразделению налоговым органом, которому передается заявка. Когда заявление формируется частным предпринимателем, в данном разделе следует указать фамилию и инициалы бизнесмена. После этого нужно указать причину составления заявки. Согласно действующим нормам Налогового законодательства, предприниматель может указывать следующие причины:

- Семьдесят восьмая статья НК – позволяет вернуть переплату по страховому взносу, начисленному штрафу или пени.

- Семьдесят девятая статья НК – позволяет вернуть переплату, возникшую по причине ошибки в ходе процедуры взыскания в счет налогового органа.

- Сто семьдесят шестая статья – используется как основание для возврата переплаты по НДС.

- Двести третья статья – позволяет зачесть излишки по акцизам.

- Триста тридцать третья статья – регламентирует процесс возврата излишне выплаченных сумм по государственной пошлине.

Заполнив этот раздел, предприниматель должен указать КБК, ОКТМО и код налогового периода. В последнем пункте указывается код, присвоенный конкретному периоду для определенного набора символов. В этом пункте нужно выбрать один из четырех кварталов. Предприниматель может использовать шифры, состоящие только из цифр либо буквенное обозначение налогового периода. Основанием для указания КБК является Приказ Министерства Финансов под номером шестьдесят пять. Получить информацию о присвоенных КБК и ОКТМО можно из квитанции на оплату налогов. Далее указывается код, присвоенный отделению фискальной службы, которая приняла платеж, превышающий сумму задолженности.

Отдельного внимания заслуживает заполнение строки, где плательщик указывает свое решение, касаемо порядка использования переплаченных денежных средств. Указание цифры «1» позволяет зачесть возвращенные средства при оплате других платежей. Отметка «2» свидетельствует о том, что плательщик желает зачесть эти средства в будущем периоде. После этого указывается код, присвоенный налогу, который должен быть оплачен возвращенными средствами. На последней странице заявки указывается количество заполненных листов. Далее нужно внести информацию о руководстве компании и оставить контактные данные. Заполненный документ должен быть заверен руководителем компании.

Излишне уплаченный налог — общая сумма налогов и сборов, перечисленная в большем размере, чем того требуют отчетные документы

Излишне уплаченный налог — общая сумма налогов и сборов, перечисленная в большем размере, чем того требуют отчетные документы

Правила составления заявления и сроки обращения

В большинстве случаев оформление происходит аналогичным образом. Но все же в каждой конкретной ситуации есть свои особенности.

От частного лица

- покупка не входит в список тех, которые запрещены к возврату;

- с её момента прошло не более 14 дней;

- в магазине нет возможностей произвести замену.

Если есть претензии к покупке, возможно, что потребуется не возвращение денег, а одно из следующих действий:

- Заменить на другой такой же, но полностью исправный и подходящий покупателю.

- Подобрать для замены аналогичную разновидность другой марки с пересчётом цены.

- Бесплатно отремонтировать, устранить недостатки товара.

- Если покупатель за свой счёт всё исправил, то компенсировать стоимость проделанной работы.

Для получения денег необходимо написать заявление. Строго определённого бланка для него не предусмотрено, но на практике сложилась следующая форма документа:

- В верхней правой части документа указывают фамилию, имя, отчество директора магазина, наименование и юридический адрес фирмы.

- Далее указывают, от кого написано заявление. При этом приводят личные и паспортные данные, адрес проживания.

- В середине строки указывают наименование документа.

- Далее следует просьба о возврате денег за купленный ранее товар, указывается сумма и причина обращения.

- Далее пишут, в какой форме просят вернуть средства и указывают соответствующие реквизиты.

- Ставится подпись, её расшифровка и дата составления документа.

Возврат денег может происходить:

- в наличной форме;

- на банковскую карту;

- на расчётный счёт в банке.

Для возврата используется тот же способ, с помощью которого был оплачен товар. Срок обращения обычно не может превышать 14 дней.

От субъекта хозяйствования

Обращение к поставщику должно быть оформлено на фирменном бланке.

Письмо оформляется следующим образом:

- Указывается фамилия, имя, отчество и должность руководителя.

- Далее следует название фирмы поставщика.

- Указываются банковские реквизиты счёта, на который нужно возвратить средства.

- Нужно сформулировать тему письма и привести ссылки на документы, которые являются основанием для претензии. Подробно описывается, какая сумма и за что перечислена, какие причины обращения за возвратом денег, ссылки на документы, которые подтверждают такое право.

- Приводится аргументация позиции со ссылками на договор поставки и нормативные акты.

- Далее следует подпись, расшифровка и дата документа.

При возврате средств из бюджета

При обращении в налоговую письмо должно приводить факты, которые доказывают, что имела место переплата налога. Иногда с этой целью проводится внеплановая проверка и сверка начислений и оплат.

Письмо адресуется начальнику налоговой инспекции и должно содержать следующую информацию:

- Фамилия, имя, отчество, должность руководителя ИФНС.

- От кого производится обращение.

- Указывается сумма переплаты, которую необходимо вернуть.

- Приводится обоснование обращения и делаются ссылки на документы, которые это доказывают.

- Излагается просьба вернуть на определённый банковский счёт или зачесть в счёт будущих налоговых платежей.

- В конце документа ставится подпись и печать.

В большинстве случаев такое заявление пишется после предварительного рассмотрения вопроса в налоговой инспекции.

Приложения

При обращении нужно предоставить документы, которые подтверждают факт уплаты денег и аргументируют необходимость возврата товара:

- При покупке в магазине речь идёт о кассовом или товарном чеке.

- Когда речь идёт о договоре поставки, даются копии платёжек, соответствующие накладные и акты.

- При истребовании денег из бюджета, обычно, вся информация имеется в налоговой, поэтому дополнительные бумаги подаются, если их потребует проверяющий инспектор.

Документы для скачивания (бесплатно)

- Заявление на возврат средств от физлица (образец)

- Письмо о возврате средств (образец)

Установление факта переплаты по итогам «декларационной кампании»

В соответствие с по каждой поступившей в налоговый орган налоговой декларации в обязательном порядке проводится камеральная налоговая проверка. И только в случае не поступления в надлежащий срок декларации налоговый орган вправе начать камеральную налоговую проверку (при отсутствии декларации) по имеющейся у налогового органа информации о налогоплательщике и его налогооблагаемых доходах. Однако после поступления (с опозданием) налоговой декларации в обязательном порядке начинается камеральная налоговая проверка (с одновременным прекращением первоначальной).

Существенное отличие (в разрезе заявленной темы статьи) камеральной налоговой проверки от выездной налоговой проверки заключается в следующем.

1. Возможность прекращения камеральной проверки – то есть ее досрочной остановки без каких-либо юридических последствий.

Если в ходе камеральной налоговой проверки от налогоплательщика поступает уточняющая налоговая декларация, то текущая камеральная проверка прекращается и начинается новая камеральная проверка (). Напомню, что в личном кабинете налогоплательщика есть раздел, в котором отражается информация о дате начала и окончания камеральных налоговых проверок поступивших от налогоплательщика деклараций. То же самое происходит и с камеральной проверкой, начатой в соответствие с (отсутствие в надлежащие сроки налоговой декларации), при получении первичной налоговой декларации. «Прекращенная» камеральная проверка не может быть основанием для установления юридически значимых фактов, в том числе переплаты (также, впрочем, как и недоимки), так как все процедуры далее проводятся в рамках новой камеральной проверки.

2. Возможность не составлять акт по итогам камеральной проверки.

Согласно если <…> налоговый орган установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, должностные лица налогового органа обязаны составить акт проверки в порядке, предусмотренном . При этом НК РФ и подзаконными актами не предусмотрено информирование (в какой бы то ни было форме) налогоплательщика о факте окончания камеральной налоговой проверки – при условии, что к нему нет претензий (то есть, когда фактов нарушений законодательства о налогах и сборах не выявлено).

Так как переплата не может быть квалифицирована как «нарушение законодательства о налогах и сборах» (хотя и является «нештатной» ситуацией в налоговых правоотношениях), камеральная налоговая проверка (несмотря на выявление переплаты) оканчивается без составления акта проверки.

Налогоплательщик сумму переплаты показывает в своей, как правило – уточняющей налоговой декларации, в которой исправлены неверные данные первоначальной декларации. Например, в налоговой декларации по УСН это графа № 110 «Сумма налога к уменьшению за налоговый период».

Налоговый орган после окончания камеральной налоговой проверки переносит сумму переплаты из проверенной (и подтвержденной) налоговой декларации сначала в информационный ресурс «Камеральная налоговая проверка», а уже из него – в карточку РСБ (если быть более точным, то сумма переплаты в КРСБ формируется автоматически после ввода данных из декларации). После чего у налогового органа возникает обязанность в срок 10 рабочих дней направить налогоплательщику Сообщение по форме, утвержденной приказом ФНС России от 14 февраля 2017 г. № ММВ-7-8/182@. К слову, в августе в личном кабинете налогоплательщика появилась новая опция «Информирование о факте излишней уплаты (взыскания) налога (сбора, пени, штрафа)».

|

| Рис. 2. Фрагмент страницы в личном кабинете налогоплательщика ИП на официальном сайте ФНС России nalog.ru |

Нельзя не упомянуть и о таком нюансе. Факт переплаты может быть установлен налоговым органом и в ходе выездной налоговой проверки. Это может быть даже отражено в акте проверки. Однако эта информация – только причина оформить акт взаимной сверки расчетов; или налогоплательщику подать уточняющую налоговую декларацию.