Когда уточняющую декларацию по ндс можно не подавать

Содержание:

- Налог на добавленную стоимость и КСФ – общие сведения и как они взаимосвязаны

- Заполнение «шапки» счета-фактуры

- Корректировка по НДС в сторону уменьшения и в сторону увеличения

- Что делать, если разрыв не устранен и вычет не подтверждают

- Справка по работе программы

- Корректировка реализации в сторону уменьшения в 1С 8.3 в текущем периоде

- Уточненная (корректировочная) декларация по НДС: особенности заполнения

- Реестр регламентированных отчетов 6-НДФЛ по всем организациям и обособленным подразделениям. Контроль удержанного НДФЛ. ЗУП 3.1

- Корректировка реализации в сторону уменьшения за прошлый период в 1С

- Формирование уточненной декларации за 1 квартал 2015 года

- Общие правила перерасчета

- Ошибка в декларации НДС — подаем уточняющий расчет и приложение №5 к нему (с числовым примером)

Налог на добавленную стоимость и КСФ – общие сведения и как они взаимосвязаны

НДС – это одна из разновидностей налога, взимаемая государством при реализации разнообразных услуг, товаров либо прав имущественного характера. Для его уплаты всеми налогоплательщиками по окончании отчетного срока (периода) должна быть оформлена декларация, которая подается в региональный налоговый орган.

При этом иногда возникают ситуации, когда сумма, оформленная в декларации, оказывается неверной ввиду того, что стоимость уже реализованных услуг либо товаров изменилась, либо же изменилось их общее количество (что в свою очередь также влечет за собой изменение общей суммы налога).

В случае, если такое произошло (а для этого всегда необходимо согласие покупателя и подтверждающие бумаги), составляется корректировочный документ, который отражает как увеличение или уменьшение стоимости услуг либо товаров, так и изменение частной и общей сумм налога добавленной стоимости. Таким образом? КСФ отражает увеличение либо уменьшение НДС.

Также, кроме составления корректирующего счета, необходимо зарегистрировать его в книгах покупок/продаж, в которых аналогичным образом отображаются изменения стоимости товаров и изменение суммы налога.

О том, как провести корректировочный счет-фактуру в бухгалтерии, мы писали здесь.

При составлении декларации за текущий период данные из этих книг найдут в ней свое отражение. Таким образом получается, что корректировочные счета служат не только для налоговых вычетов, но и для отражения суммы самого налога, а также для его восстановления.

Заполнение «шапки» счета-фактуры

| № стр. | Наименование | |

| 1 | КОРРЕКТИРОВОЧНЫЙ СЧЕТ-ФАКТУРА №___ от_______________ |

Порядковый номер и дата выписки корректировочного счета-фактуры. Порядковые номера как простых, так и корректировочных счетов-фактур присваиваются в общем хронологическом порядке. Обычно счета-фактуры нумеруют в порядке возрастания номеров в целом по организации в пределах одного года либо одного налогового периода. Возможно резервирование номеров по мере их выборки. Составные номера с разделительной чертой и цифровым индексом возможны для обособленных подразделений, участников простого товарищества и доверительных управляющих. Основание: подп. «а» п. 1 правил заполнения корректировочного счета-фактуры. При оформлении «исправленного» корректировочного счета-фактуры в сроке 1 ставится номер и дата «исходного» корректировочного счета-фактуры. Дата выписки: не позднее пяти календарных дней с даты составления документов, подтверждающих согласие покупателя (или факт его уведомления) на изменение стоимости товара (работ, услуг). Основание —п. 3 ст. НК РФ. Если подтверждающий документ получен по почте, корректировочный счет-фактуру нужно оформить не позднее пяти календарных дней с даты, указанной на конверте (письмо Минфина России от 29.12.12 № 03-07-09/168). |

| 1а | ИСПРАВЛЕНИЕ КОРРЕКТИРОВОЧНОГО СЧЕТА-ФАКТУРЫ №___ от_______________ |

Порядковый номер исправления и дата его внесения. Если исправления не вносились, в сроке 1а ставится прочерк. Исправления вносятся в случае, если в «исходном» корректировочном счете-фактуре обнаружена техническая опечатка (неверный адрес, неправильный ИНН и пр.) или арифметическая ошибка. Если повторно изменена первоначальная цена поставки по обоюдному согласию поставщика и покупателя, исправления не вносятся. Вместо этого выписывается «повторный» корректировочный счет-фактура на основании данных предыдущего корректировочного счета-фактуры (письмо Минфина России от 05.09.12 № 03-07-09/127). |

| 1б | к СЧЕТУ-ФАКТУРЕ (счетам-фактурам) №___ от_______________, с учетом исправления №___ от_______________ |

Номер и дата «исходного» счета-фактуры. При составлении единого корректировочного счета-фактуры перечисляются номера и даты всех «исходных» счетов-фактур. Номер и дата исправления «исходного» счета-фактуры. Если исправления в «исходный» счет-фактуру не вносились, ставится прочерк. При оформлении «исправленного» корректировочного счета-фактуры в сроке 1б ставится номер и дата «исходного» корректировочного счета-фактуры (то есть того, в который внесены исправления). |

| 2 | Продавец |

Полное или сокращенное наименование продавца, указанное в «исходном» счете-фактуре. Если с момента выписки «исходного» счета-фактуры наименование продавца изменилось, нужно указать новое наименование, а старое можно отразить дополнительно (письмо Минфина России от 04.09.12 № 03-07-08/264). |

| 2а | Адрес |

Место нахождения продавца, указанное в «исходном» счете-фактуре. Если с момента выписки «исходного» счета-фактуры адрес продавца изменился, нужно указать новый адрес, а старый можно отразить дополнительно (письмо Минфина России от 04.09.12 № 03-07-08/264). Сокращения, замена букв с прописных на строчные и перестановка слов в названии улицы являются незначительными изменениями и не препятствуют вычету (письмо Минфина России от 17.01.18 № 03-07-09/1846). |

| 2б | ИНН/КПП продавца | ИНН и КПП продавца, указанные в «исходном» счете-фактуре. |

| 3 | Покупатель |

Полное или сокращенное наименование покупателя, указанное в «исходном» счете-фактуре. Если с момента выписки «исходного» счета-фактуры наименование покупателя изменилось, нужно указать новое наименование, а старое можно отразить дополнительно (письмо Минфина России от 04.09.12 № 03-07-08/264). |

| 3а | Адрес |

Место нахождения покупателя, указанное в «исходном» счете-фактуре. Если с момента выписки «исходного» счета-фактуры адрес покупателя изменился, нужно указать новый адрес, а старый можно отразить дополнительно (письмо Минфина России от 04.09.12 № 03-07-08/264). Сокращения, замена букв с прописных на строчные и перестановка слов в названии улицы являются незначительными изменениями и не препятствуют вычету (письмо Минфина России от 17.01.18 № 03-07-09/1846). |

| 3б | ИНН/КПП покупателя | ИНН и КПП покупателя, указанные в «исходном» счете-фактуре |

| 4 | Валюта: наименование, код | Наименование и цифровой код валюты, указанные в «исходном» счете-фактуре |

| 5 | Идентификатор государственного контракта, договора (соглашения) (при наличии) |

Идентификатор госконтракта на поставку товаров (работ, услуг) договора (соглашения) о предоставлении из федерального бюджета юрлицу субсидии, бюджетных инвестиций, взносов в УК. |

Корректировка по НДС в сторону уменьшения и в сторону увеличения

В ситуации изменения стоимости товара, объема, количества предоставленных услуг выставленный документ теряет свою силу. Для фиксации новых данных используют корректирующий счет-фактуру.

Оформляется как для продавца, так и для покупателя. Указывают первоначальные данные и исправленный вариант. Суммы налога до и после исправления фиксируются отдельными пунктами. Все изменения осуществляются в двустороннем порядке после согласования.

Допускается оформление сводного счета на разные позиции, указанные в других документам при изменении количества или цены в одинаковом соотношении.

Соответственно корректируются и бухгалтерские операции при помощи учета. При увеличении суммы поставщик дополнительными проводками фиксирует начисляемый НДС. Покупатель зеркально отображает налог, принимаемый к вычету.

При корректировке в сторону уменьшения подавать уточненку не обязательно. Так как налогоплательщик уплатил в бюджет налог в большей сумме, чем нужно. Для возвращения части переплаты подается уточненка с подтверждающими документами.

Отображается в бухгалтерском учете с помощью следующих проводок:

- Для продавца вносятся исправления по фиксации разницы между первоначальной и измененной стоимости реализации. Соответственно принимается к вычету НДС. В книге продаж операция не указывается

- Для покупателя уменьшается сумма выплаты поставщику за оказанные услуги. Операция указывается в книге продаж для восстановления ранее принятой к вычету суммы налога.

Правом на получения вычета можно воспользоваться в трехлетний период со дня оформления счета.

Что делать, если разрыв не устранен и вычет не подтверждают

Если предоставленных в комитет по налогам пояснений оказалось недостаточно для устранения разрыва, то у покупателя остается два пути:

- смириться с отсутствием вычета;

- бороться за него.

Первый вариант самый простой и не требующий трудозатрат. Однако за него придется заплатить неучтенным вычетом, а это устраивает далеко не всех покупателей. Поэтому многие организации решают бороться за сохранение вычета. Чтобы добиться положительного результата, нужно знать, что:

- Основная функция автоматической системы «НДС-2» – выявление подозрительных сделок. Обнаружив разрыв, налоговые инспекторы не имеют права доначислять налог покупателю. Более того, данные автоматической системы проверки не могут быть единственным доказательством, если дело дойдет до судебного процесса. Это сведения для внутреннего использования. Опираясь на них, ИФНС может сделать запрос пояснений или потребовать представить к осмотру первичные документы. Данных деклараций по НДС недостаточно, чтобы инспекторы могли полностью оценить правомерность и реальность сделки. Поэтому данные о проверке автоматической системой не могут быть представлены в качестве единственного доказательства для объявления вычета необоснованным.

- Чтобы обосновать незаконность сделанного вычета, ИФНС должен провести комплекс проверочных мероприятий. Проверка направлена на поиск реальных доказательств того, что один из участников сделки нарушил закон и получил необоснованную налоговую выгоду. Поиск доказательств производится путем назначения налоговой проверки, в процессе которой могут быть выявлены все фактические обстоятельства проведения коммерческой операции или обнаружены фиктивные документы. В процессе проверки ИФНС может использовать любые доступные инструменты: проведение встречных и выездных проверок, опросы работников и руководства и пр.

- Факт неуплаты компанией-поставщиком или посредником не является достаточным аргументом для признания вычета НДС неправомерным. Однако компании-покупателю для признания вычета придется доказать, что у нее имеются основания для получения налоговой выгоды.

Чтобы обосновать правомерность вычета, необходимо доказать, что:

- данные о сделке и объектах налогообложения в документах отражены без искажений;

- основной целью проведения сделки не являлась неуплата (или сокращение суммы) налога;

- обязательства по проводимой сделке были исполнены субъектом, который является стороной договора, либо лицом, которому были переданы соответствующие полномочия.

Налогоплательщикам нужно знать, что даже если на этапе проведения камеральной проверки компания-покупатель сумеет отстоять справедливость налогового вычета, есть вероятность повторных визитов. Предприятие будет включено в план выездных проверок на ближайшее время.

Если же сделки, по которым был обнаружен разрыв по НДС, были крупными, то налоговый орган имеет право передать сведения о неправомерных, с их точки зрения, вычетах в отдел экономической безопасности МВД. После этого возможно назначение тематической проверки предприятия совместными силами ИФНС и МВД.

Поэтому, прежде чем приступать к борьбе, стоит проанализировать все относящиеся к договору документы и учесть репутацию своего контрагента.

Нужно быть готовым к тому, что ИФНС будет с особым пристрастием проверять:

- реальность сделки;

- правильность оформления документов на наличие ошибок, несоответствий и прочих недочетов;

- взаимозависимость и подконтрольность участников операции, то есть покупателя и продавца;

- наличие косвенных связей между учредителями и/или руководством проверяемых компаний.

Если компания-покупатель проводила проверку контрагента и проявила достаточный уровень осмотрительности, то претензий со стороны налоговиков быть не может. За исключением тех случаев, когда инспекторы оспаривают сам факт проведения реальной сделки.

Справка по работе программы

Программа «АСК НДС-2» в процессе проверки составляет схему взаимодействия конечного покупателя с поставщиками и посредниками. Названия участников сделки выделяются цветом в зависимости от того, к какой группе риска они причислены.

Зеленым цветом подсвечиваются компании с низким уровнем риска, желтым – со средним, а красным – с высоким.

Первые две группы могут рассчитывать на более быстрое проведение контроля. Выездные проверки в таких компаниях проводятся только плановые

Если же в цепочке поставщиков оказывается компания, название которой подсвечено красным цветом, то налоговики на эту сделку обращают более пристальное внимание

Таким образом, автоматически работающая система проверок существенно повышает шансы инспекторов выявить допущенные нарушения.

Корректировка реализации в сторону уменьшения в 1С 8.3 в текущем периоде

Корректировка реализации

Откорректируйте сумму услуг документом Корректировка реализации. Создайте его на основании документа Реализация (акт, накладная).

Укажите:

- Вид операции — Корректировка по согласованию сторон;

- Отражать корректировку — Во всех разделах учета, т.к. корректируется не только НДС, но и сумма реализации.

На вкладке Услуги скорректируйте суммы.

Проводки

Формируются проводки:

- Дт 62.01 Кт 90.01.1 — скорректирована сумма выручки;

- Дт 90.03 Кт 19.09 — скорректирован начисленный НДС.

Сформируйте КСФ по кнопке Выписать корректировочный счет-фактуру.

Принятие НДС к вычету при уменьшении суммы реализации

Принять НДС к вычету по КСФ можно только документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС — Создать — Формирование записей книги покупок.

Корректировка реализации отражается на вкладке Уменьшение стоимости реализации.

Отчет Книга покупоксформируйте из раздела Отчеты – НДС – Книга покупок. PDF

Уточненная (корректировочная) декларация по НДС: особенности заполнения

5 ст. 174 НК РФ, п. 7 ст. 5 Федерального закона от 4 ноября 2014 г. № 347-ФЗ).

Организации на упрощенке или ЕНВД, которые являются налоговыми агентами, могут отчитываться на бумаге. Вправе ли такие компании уточненную декларацию сдавать тоже в бумажном формате?

Да, вправе. Если для компании электронная отчетность по НДС не является обязательной, то уточненную декларацию также можно представить на бумажном носителе.

Поставщик забыл зарегистрировать счет-фактуру на одну отгрузку в книге продаж за I квартал. Как исправить эту ошибку?

Необходимо зарегистрировать этот счет-фактуру в дополнительном листе книги продаж за I квартал. На основании дополнительного листа сформируется приложение 1 к разделу 9, которое войдет в уточненную декларацию. В строке 001 этого приложения нужно указать значение 0.

Обратите внимание! Надо подать уточненку, если во II квартале пришел исправленный счет-фактура

В этой уточненке компания должна еще раз передать не только данные дополнительного листа, но и полностью разделы 8 и 9, то есть книгу продаж и книгу покупок?

Не обязательно. В разделах 8 и 9 уточненной декларации в строке 001 «Признак актуальности ранее представленных сведений» можно указать значение 1. Это будет означать, что данные разделы в первичной декларации актуальны, достоверны и изменять их не требуется. Вместе с тем, возможно еще раз передать всю книгу продаж и книгу покупок. Тогда в строке 001 разделов 8 и 9 нужно указать значение 0.

Счет-фактуру на приобретенные товары компания отразила в декларации за I квартал. А во II квартале после сдачи декларации поступил исправленный счет-фактура. Подавать уточненку?

Да, надо подать уточненную декларацию. Но сначала нужно аннулировать запись по первоначальному счету-фактуре в дополнительном листе книги покупок за I квартал (п. 4 Правил ведения книги покупок. — Примеч. ред.). В уточненную декларацию нужно включить приложение 1 к разделу 8 с данными из дополнительного листа книги покупок. Исправленный счет-фактуру компания вправе зарегистрировать в книге покупок за II квартал.

В декларации предусмотрено только одно приложение к разделу 8. Но иногда компании несколько раз исправляют раздел 8 за один и тот же период. Аналогично с приложением к разделу 9. Получится ли в таком случае сдать уточненку?

Да, проблем быть не должно. Если компания составила несколько дополнительных листов книги покупок или книги продаж, приложение 1 к разделу 8 или 9 декларации сформируется с учетом данных из всех предыдущих дополнительных листов (Порядок заполнения приложения 1 к разделу 8 и приложения 1 к разделу 9 декларации, утв. приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558).

В правилах не прописано, как исправлять журнал учета выставленных и полученных счетов-фактур. Как поступить комиссионеру или агенту, который выявил ошибку в журнале учета за I квартал?

Рекомендую в журнале учета за I квартал в новой строке отразить данные счета-фактуры, которые нужно исправить, поскольку дополнительные листы к журналу учета не предусмотрены (приложение № 3 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). При этом стоимость товаров, работ или услуг и сумму налога нужно указать со знаком «минус». Затем в следующей строке журнала учета счетов-фактур надо привести правильные данные. Кроме того, компания должна представить уточненную декларацию. Если ошибка относится к выставленным счетам-фактурам, то в уточненную декларацию надо включить раздел 10. В строке 001 этого раздела нужно указать признак 0. Если необходимо исправить данные полученных счетов-фактур, компания включает в уточненную декларацию раздел 11. В строке 001 этого раздела необходимо также указать значение 0.

Май 2020 г.

НДС, Налоговая декларация, Налоговая отчетность

Реестр регламентированных отчетов 6-НДФЛ по всем организациям и обособленным подразделениям. Контроль удержанного НДФЛ. ЗУП 3.1

Отчет для проверки правильности данных во всех регламентированных отчетах 6-НДФЛ — по всем организациям и обособленным подразделениям. Анализируются:

1. Данные возвращенного налога в 6-НДФЛ должны быть равны возвращенному налогу из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом ВозвращеноНалоговымАгентом, за период отчета. (голубой цвет).

2. Удержанный налог из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с учетом возвратов и НДФЛ к уплате из Регистра накопления «РасчетыНалоговыхАгентовСБюджетомПоНДФЛ» — сомневаюсь — что это верно — может кто-нибудь прокомментирует? (зеленый цвет).

3. Удержанный налог в Разделе 1 (070) должен быть равен Удержанному налогу из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом Удержано (без учета возвращенного налога ). (золотой цвет).

4. Анализируется удержанный НДФЛ в отчете 6-НДФЛ Раздел 2 (140) и данные по удержанному налогу Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом Удержано (без учета возвращенного налога ) по крайнему сроку уплаты. (бледно желтый цвет).

5. Контрольное соотношение 2.1: (070) — (090) д.б. — значит «недоплата» (ярко-розовый цвет), если > значит «переплата» (бледно-розовый цвет)).

2 стартмани

Корректировка реализации в сторону уменьшения за прошлый период в 1С

Корректировка реализации

Откорректируйте сумму услуг документом Корректировка реализации. Создайте его на основании документа Реализация (акт, накладная).

Укажите:

- Вид операции — Корректировка по согласованию сторон;

- Отражать корректировку — Во всех разделах учета, т.к. корректируется не только НДС, но и сумма реализации.

На вкладке Услуги скорректируйте суммы.

При корректировке сумм прошлого периода проводки напрямую зависят от того, подписана ли бухгалтерская отчетность. Данный факт устанавливается на вкладке Расчеты. Здесь же укажите статью прочих доходов и расходов для учета корректировки в НУ.

Сумма корректировки при выбранной статье Исправительные записи по операциям прошлых лет отразится в стр. 300 (301) декларации по налогу на прибыль.

Проводки

Если флажок Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана) не установлен, то в 1С корректируется:

- БУ — последним днем года (31 декабря);

- НУ — текущим периодом;

- Взаиморасчеты — текущим периодом, через счет 76.К.

Формируются проводки:

- Дт 76.К Кт 90.01.1 — сторно суммы выручки в БУ;

- Дт 90.03 Кт 19.09 — сторно суммы начисленного НДС.

- Дт 99.01.1 Кт 90.09 — скорректирована прибыль в БУ;

- Дт 62.01 Кт 76.К — сторнированы взаиморасчеты с покупателем;

- Дт 91.02 Кт 62.01 — отражены расходы в связи с корректировкой в НУ.

Если флажок Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана) установлен, то в 1С все корректировки пройдут в текущем периоде.

Выпишите КСФ по кнопке Выписать корректировочный счет-фактуру.

Принятие НДС к вычету при уменьшении суммы реализации

Принять НДС к вычету по КСФ можно только документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС — Создать — Формирование записей книги покупок.

Корректировка реализации отражается на вкладке Уменьшение стоимости реализации.

Отчет Книга покупок сформируйте из раздела Отчеты – НДС – Книга покупок. PDF

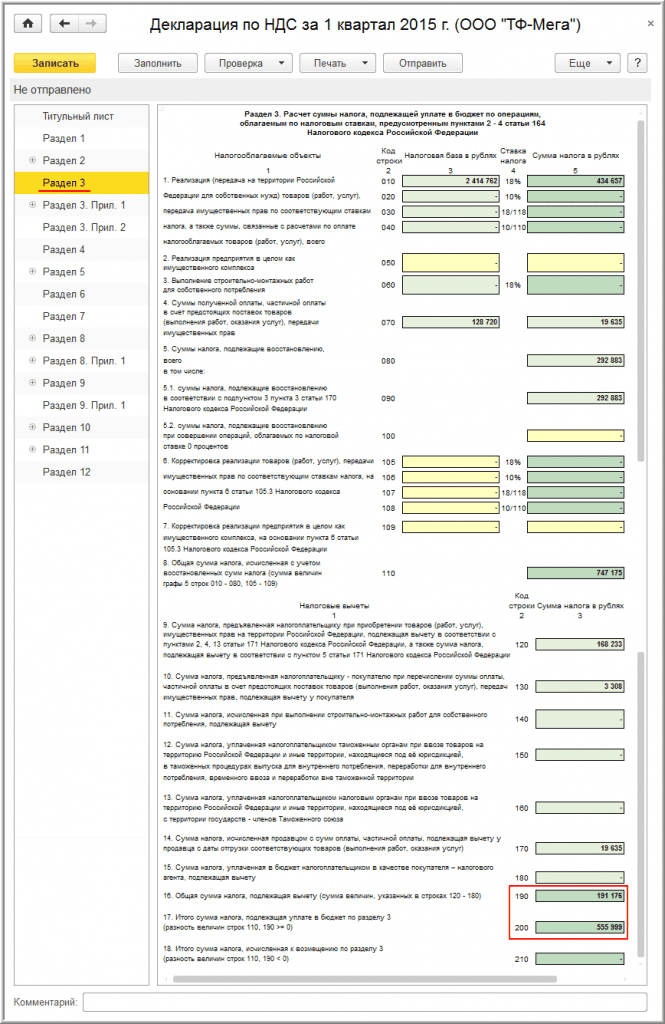

Формирование уточненной декларации за 1 квартал 2015 года

Формирование уточненной декларации по НДС производится в том же порядке, что и первичной (раздел — Отчеты, подраздел — 1С-Отчетность, гиперссылка — Регламентированные отчеты).

Уточненная декларация по аналогии с первичной должна содержать титульный лист (рис. 12), разделы 1 (рис. 13), раздел 3 (рис. 14), раздел 8 (рис. 15), раздел 9 (рис. 17), раздел 10 (рис. 18) и раздел 11 (рис. 19). Кроме этого в связи с необходимостью представления сведений из дополнительного листа книги покупок в состав уточненной налоговой декларации дополнительно включается приложение 1 к разделу 8 (рис. 16) .

При заполнении титульного листа (рис

12) уточненной декларации необходимо обратить внимание на правильное указание номера корректировки. Так как представляется первая уточненная декларация, то в поле Номер корректировки указывается значение «1»

Рис. 12

Основные разделы уточненной декларации (1-7) представляются в том же виде, что и соответствующие разделы первичной декларации, с учетом произведенных изменений в части суммы налога, подлежащей налоговому вычету (строки 120, 190 и 200 раздела 3) (рис. 14) и, следовательно, суммы налога, подлежащей уплате в бюджет (строка 040 раздела 1) (рис. 13).

Рис. 13

Поскольку изменения в регистрационных записях книги покупок за 1 квартал 2015 года производились посредством применения дополнительного листа № 1, то сведения из раздела 8 уточненной налоговой декларации (рис. 15) полностью соответствуют сведениям из раздела 8 первичной декларации (рис. 4). Поэтому налогоплательщик может повторно не представлять в налоговый орган сведения из раздела 8, проставив в строке Ранее представленные сведения отметку для значения Актуальны. Эта отметка соответствует признаку актуальности «1», который означает, что сведения, представленные налогоплательщиком ранее в налоговый орган, актуальны, достоверны, изменению не подлежат и в налоговый орган повторно не представляются.

В этом случае при выгрузке уточненной налоговой декларации в разделе 8 будет заполнена только строка 005, в которой будет указан признак актуальности «1» (рис. 22).

Если налогоплательщик все-таки пожелает повторно выгрузить в составе уточненной декларации все сведения из раздела 8, то он должен проставить отметку для значения Неактуальны (рис. 15).

Рис. 15

Для отражения аннулирования записи из дополнительного листа книги покупок будет сформировано приложение 1 к разделу 8. Поскольку данный раздел в составе первичной декларации не представлялся, то для него в строке Ранее представленные сведения обязательно проставляется отметка для значения Неактуальны. Такая отметка соответствует проставлению признака актуальности «0», который означает, что в ранее представленной декларации сведения по соответствующему разделу декларации не представлялись либо были замены из-за выявления ошибки или неполноты отражения (рис. 16).

При выгрузке уточненной налоговой декларации в приложение 1 к разделу 8 будут перенесены все сведения из дополнительного листа книги покупок (рис. 23).

Рис. 16

Поскольку в разделы 9-11 изменения не вносились (рис. 17-19), то налогоплательщик в соответствующих разделах:

- проставляет отметку Актуальны (соответствует признаку актуальности «1»), если повторно сведения из этих разделов в налоговую декларацию выгружаться не будут;

- проставляет отметку Неактуальны (соответствует признаку актуальности «0»), если хочет выгрузить сведения из этих разделов в уточненную налоговую декларацию и повторно представить их в налоговый орган.

Рис. 17

Рис. 17

Рис. 18

Рис. 19

После выгрузки уточненной налоговой декларации по НДС за 1 квартал 2015 года будут сформированы шесть файлов (рис. 20):

- NO_NDS_7714_7714_7714277191772601001_20150512_bda7fc74-0e33-4a47-a181-80dfbf53bea7 – сведения из разделов 1-7 (рис. 21);

- NO_NDS.8_7714_7714_7714277191772601001_20150512_09cbeece-7516-4d8f-b726-649833d568ba – сведения из раздела 8 (рис. 22)

- NO_NDS.81_7714_7714_7714277191772601001_20150512_0ac0ffc2-5c36-4d9f-9ece-fa6864458cbf — сведения из приложения 1 к разделу 8 (рис. 23);

- NO_NDS.9_7714_7714_7714277191772601001_20150512_3fd5b28c-72c6-4469-af3c-968ce324fd57 – сведения из раздела 9 (рис. 24);

- NO_NDS.10_7714_7714_7714277191772601001_20150512_b35e9450-df6c-46de-8609-cad53f9926ba – сведения из раздела 10 (рис. 24);

- NO_NDS.11_7714_7714_7714277191772601001_20150512_512737e6-7b1c-4ae1-b98c-f2c385f7a677 – сведения из раздела 11 (рис. 24).

Рис. 20

Рис. 21

Рис. 22

Рис. 23

Рис. 24

Рис. 24

Общие правила перерасчета

В Налоговом кодексе порядку исправления ошибок, допущенных при расчете налога, посвящены всего две статьи. Первая из них (статья НК РФ), регулирует порядок корректировки налоговой базы. Вторая (статья НК РФ) содержит правила представления уточненных деклараций.

Итак, в чем же заключаются общие правила? Они достаточно просты: если известен период искажения налоговой базы, то изменения нужно вносить именно в этом периоде. Ну, а если период неизвестен, то исправления вносятся текущей датой. Из этого правила есть всего одно исключение: если ошибка привела к излишней уплате налога, исправления тоже можно внести текущей датой.

Порядок представления уточненной декларации также зависит от последствий ошибки. Если она привела к недоплате налога, то «уточненка» обязательна. Если же налог из-за ошибки был переплачен, то подача «уточненки» — это право, а не обязанность налогоплательщика.

Из сказанного следует, что ошибки «в пользу бюджета» налогоплательщик может по своему выбору исправить двумя способами: либо подав уточненную декларацию, либо скорректировав обязательства текущего периода

Обратите внимание на важный нюанс: исправлять ошибки в текущем периоде и соответственно не подавать уточненную декларацию можно только если в результате искажения налог в большем размере был фактически уплачен в бюджет

А значит, если в периоде ошибки организация налог не уплачивала (например, если доходы были меньше или равны расходам), то права на использование «льготного» порядка у налогоплательщика уже нет. И придется подавать «уточненную» декларацию, даже если происходит уменьшение доходов или увеличение расходов (письмо Минфина России от 24.03.17 № 03-03-06/1/17177).

Ошибка в декларации НДС — подаем уточняющий расчет и приложение №5 к нему (с числовым примером)

Как самостоятельно исправить в последующих периодах данные декларации по НДС?

Законодательство Украины дает ответ на этот вопрос.

Вроде все четко понятно прописано. На основании п.2, раздела I. Общие положения Приказа Минфина от 25.11.р. № 1492 (далее Приказ №1492), читаем, что ст. 50.1 НКУ предусмотрено подавать уточняющий расчет, в случае выявления ошибки в будущих периодах за предыдущие периоды, с учетом сроков давности, которые регламентируются ст. 102 НКУ, а также ограничений, которые регламентируются ст. 50.2 НКУ.

Ограничения говорят о том, что нельзя подавать уточняющие расчеты во время проведения документальных плановых или внеплановых проверок.

Также не забываем прочесть раздел IV. Внесение изменений в налоговую отчетность Приказа №1492.

Согласно п.2 раздела IV Приказа №1492, который ссылается на ст. 50 НКУ начисляем штраф 3% или 5%.

— 3% начисляется, если делается уточняющий расчет.

— 5% начисляется, если уточнения были внесены в составе декларации, которая подается в следующем налоговом периоде после сдачи декларации с ошибками.

Как на мой взгляд, сформировать и подать уточняющий расчет особого труда не составляет, ну и вместе с тем такой вариант исправления ошибки дешевле обходится плательщику налогов.

Согласно п.1-п.3, раздела VI. Порядок заполнения уточняющего расчета Приказа № 1492, отражаем в графе 4 показателя уже сданной декларации, в графе 5 показываем уточненные показатели и в графе 6 показываем абсолютное значение изменений — или увеличение налоговых обязательств, или их уменьшения. Это же объяснение можно найти и Базе знаний, Подкатегория 101.23 Порядок заполнения и представления общей налоговой декларации по НДС .

Возникает вопрос: а нужно ли подавать приложение №5? Однозначный ответ — да, нужно.

Ответ на этот вопрос можно найти в п.3 раздела IV Приказа №1492, который гласит:

В случае исправления ошибок в строках поданной ранее декларации, к которым должны прилагаться приложения, к уточняющему расчету или декларации, в которую включены уточненные показатели, должны быть представлены соответствующие приложения, содержащие информацию об уточненных показателях.

Из п. 14, раздела III Порядок оформления и подачи налоговой отчетности , узнаем, какие есть приложения к декларации. Так как исправляемые данные декларации НДС касаются тех строк, к которым были приложения в декларации, такие приложения подавать нужно.

Следующий вопрос: как правильно заполнить Приложение №5 в случае подачи уточняющего расчета?

В п.3 раздела IV Приказа №1492 указанно, что в Приложение №5 нужно отобразить только уточненную информацию, а именно: увеличение или уменьшение своих налоговых обязательств или налогового кредита. Подробно изучаем порядок заполнения Приложения №5 из Базы знаний, Подкатегория 101.23 Порядок заполнения и представления общей налоговой декларации по НДС (0110) . Соответственно в Приложении №5 в разделе I Налоговые обязательства или раздела II Налоговый кредит :

— в столбце 2 заполняем ИНН плательщика налогов;

— в столбце 3 заполняем уточненную сумму налогового обязательства или налогового кредита без НДС;

— в столбце 4 заполняем уточненную сумму налоговых обязательств или налогового кредита.

Формируем и сдаем уточненный расчет по НДС а также Приложение №5.

Ну и в завершение самый простой числовой пример

. когда в июле г сдали декларацию НДС, а в августе выявили ошибку и нужно отобразить еще 100 грн. обязательств по НДС за июль г:

Сдали декларацию НДС в июле г:

— колонка А — 1500

— колонка А — 1500

Комментариев пока нет!

Главная — Консультации