Учет расчетов с поставщиками и покупателями

Содержание:

Учет поставщиков и подрядчиков по 60 счету

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Проводки и операции, отражаемые по дебету 60 счета | ||||

| 60 | 50 | 17 500 | Из кассы предприятия произведена оплата поставщику за полученный материал (проводка) | РКО |

| 60 | 51 (52) | 54 000 | Поставщику услуг по безналичному расчету произведена оплата в национальной (иностранной) валюте | Платежное поручение, банковская выписка |

| 60 | 55-1 | 37 900 | Списана сумма неиспользованного аккредитива в пользу поставщика услуг | Платежное поручение |

| 60 | 62 | 15 000 | Произведен взаимозачет встречных однородных требований | Бухгалтерская справка-расчет |

| 60 | 66 | 105 000 | Кредиторская задолженность переоформлена в краткосрочный заем | Договор |

| 60 | 67 | 94 000 | Кредиторская задолженность переоформлена в долгосрочный заем | Договор |

| 60 | 76-2 | 28 900 | Признанные претензии удержаны из средств, которые подлежали перечислению на расчетный счет поставщика | Акт претензии |

| 60 | 91-1 | 39 700 | Включение в состав прочих доходов простроченную кредиторскую задолженность (истек срок исковой давности) | Бухгалтерская справка-расчет |

| 60 | 91-1 | 28 500 | Получена положительная курсовая разница, которая включена в состав прочих доходов | Бухгалтерская справка-расчет |

9.1. Учет расчетов с поставщиками и подрядчиками.

К поставщикам и подрядчикам относят организации, поставляющие сырье и другие товарно-материальные ценности, а также оказывающие различные виды услуг и выполняющие различные работы.

Поступление материальных ценностей от поставщиков, выполнение работ и оказание услуг подрядчиками производятся на основании заключенных организацией договоров. В договорах содержатся вид поставляемых товаров, выполняемых работ или оказываемых услуг, условия поставки, сроки отгрузки товаров, выполнения работ, оказания услуг, порядок расчетов (условия платежей).

Если же поставщики или подрядчики – иностранные фирмы, то организации должны рассчитываться с ними в соответствии с международными правилами, которые были обобщены Международной торговой палатой в Унифицированные правила по инкассо (в ред. 1978 г., публикация МТП № 322) и в Унифицированные правила и обычаи для документарных аккредитивов (в ред. 1983 г., публикация МТП № 400).

В настоящее время организации сами выбирают форму расчетов за поставленную продукцию или оказанные услуги.

Все сделки с поставщиками и подрядчиками можно разделить на две группы в зависимости от предмета и сущности договоров. Предмет договоров первой группы – приобретение любых товаров и имущественных прав. Формы договоров: купли-продажи, поставки, энергоснабжения, мены. Во вторую группу входят расчеты с подрядчиками. Основные формы договоров: подряда, возмездного оказания услуг, на выполнение НИОКР.

Расчеты с поставщиками и подрядчиками осуществляются после отгрузки ими товарно-материальных ценностей, выполнения работ и оказания услуг либо одновременно с ними с соглашения организации или по ее поручению.

Учет расчетов с поставщиками и подрядчиками ведется на счете 60 «Расчеты с поставщиками и подрядчиками». Авансы выданные также учитываются на счете 60.

На счете 60 «Расчеты с поставщиками и подрядчиками» ведется учет расчетов:

• по расчетным документам, которые акцептованы и подлежат оплате;

• по расчетам, осуществляемым в порядке плановых платежей;

• по расчетным документам, по которым не поступили счета-фактуры (неотфактурованные поставки);

• по излишкам товарно-материальных ценностей, выявленным при их приемке.

По кредиту счета 60 «Расчеты с поставщиками и подрядчиками» в корреспонденции со счетами учета производственных запасов (10, 15, 16), товаров (41, 45), затрат на производство (20–29) отражается задолженность организации поставщикам и подрядчикам:

• за фактически поступившие товарно-материальные ценности, принятые работы и оказанные услуги;

• за услуги по доставке товарно-материальных ценностей;

• за услуги по переработке материалов организации сторонними организациями.

В задолженность поставщикам и подрядчикам входит также и налог на добавленную стоимость. Сумма НДС включается поставщиками и подрядчиками в счета на оплату и отражается у покупателя по дебету счет 19 «Налог на добавленную стоимость по приобретенным ценностям» и кредиту счета 60. Погашение задолженности перед поставщиками записывается по дебету счета 60 и кредиту счетов учета денежных средств (51, 52, 55) или кредитов банка (66, 67). При этом суммы выданных авансов и предварительной оплаты учитываются обособленно (табл. 9.1).

Оборотно-сальдовая ведомость по счету 10

Рассмотрим на примере основные моменты, связанные с формированием ОСВ, в частности, как происходит процедура поступления, списания материалов и как эти движения находят отражение в ОСВ.

Пример

ООО «НТК» в ноябре получило от поставщика материалы (при этом на начало месяца на его складе уже имелись остатки некоторых материалов). Часть запасов была списана в производство, часть реализована. Оценка материалов производится по средней себестоимости.

Учет НДС при приобретении материальных ценностей имеет свои особенности. Читайте о них в статье «Как ведется учет НДС по приобретенным ценностям».

Поступление. ООО «НТК» получило от поставщика ТОРГ-12, счет-фактуру и материалы:

|

Наименование |

Количество |

Цена за единицу, без НДС |

Код, присвоенный материалу |

|

Гвозди |

50 кг |

90 руб. |

5567 |

|

Эмаль белая |

100 кг |

200 руб. |

5241 |

|

Грунтовка |

30 кг |

100 руб. |

5874 |

|

Лак для внешних работ |

40 кг |

150 руб. |

6478 |

|

Лак на водной основе |

40 кг |

160 руб. |

6214 |

Списание. На основании требования-накладной для производственных нужд было использовано:

|

Наименование |

Количество |

Средняя себестоимость единицы |

Код, присвоенный материалу |

|

Гвозди |

60 кг |

70 руб.1 |

5567 |

|

Цемент |

5 мешков |

500 руб.2 |

3258 |

|

Эмаль желтая |

5 кг |

200 руб.3 |

5482 |

Реализация. Покупателю выписаны ТОРГ-12 и счет-фактура:

|

Наименование |

Количество |

Средняя себестоимость единицы |

Код, присвоенный материалу |

|

Эмаль белая |

60 кг |

201 руб.4 |

5567 |

|

Клей ПВА |

30 кг |

50 руб.5 |

6524 |

Если вам необходимо отпустить материал без НДС, правильно оформить документы поможет наша статья «Как заполнить товарную накладную (ТОРГ-12) при работе без НДС (образец)».

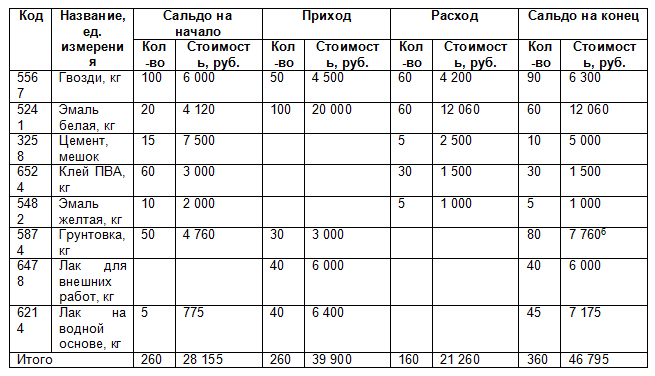

ОСВ за ноябрь года:

Пояснения к таблицам:

1 Остаток: 100 кг х 60 руб. + приход: 50 кг х 90 руб. Средняя себестоимость 1 кг: (100 х 60 + 50 х 90) / 150 кг = 70 руб.

2 Прихода не было. Средняя себестоимость получается равной 7 500 / 15 = 500 руб.

3 Прихода не было. Стоимость единицы рассчитывается исходя из остатка: 2 000 / 10 = 200 руб.

4 Остаток: 20 кг х 206 руб. + приход: 100 кг х 200 руб. Средняя себестоимость 1 кг: (20 х 206 + 100 х 200) / 120 = 201 руб.

5 Прихода не было. Средняя себестоимость рассчитывается исходя из остатка: 3 000 / 60 = 50 руб.

6 Средняя стоимость 1 кг рассчитывается следующим образом: (остаток на начало: 50 кг х 95,20 руб. + приход: 30 кг х 100 руб.) / 80 = 97 руб. Остаток на конец: 80 кг х 97 руб. = 7 760 руб.

В данном примере нами была рассмотрена ситуация, когда приход и расход произведены в рамках одного склада. При наличии нескольких мест хранения подобную ОСВ нужно формировать по каждому.

Кроме оценки по средней себестоимости единицы материала могут также оцениваться по себестоимости каждой единицы и с помощью метода «первым пришел — первым ушел» (ФИФО). Порядок оценки материалов при выбытии с 2021 года регламентирован ФСБУ 5/2019 «Запасы» (разд. III) (до 2021 года ПБУ 5/01).

ОСВ по счету 10 также используется при заполнении таблицы 4.1 пояснений к бухгалтерскому балансу.

ПРИМЕР заполнения таблицы от КонсультантПлюс:Сырья и материалов, предназначенных для производства продукции (выполнения работ, оказания услуг) и для управленческих нужд организации:- приобретено на сумму 22 049 600 руб.;- отпущено в производство на сумму 27 900 000 руб.;- испорчено на сумму 302 000 руб.Создан резерв под снижение стоимости МПЗ (материалов) — 48 000 руб.Оборотно-сальдовая ведомость по счету 10 за 2020 г…. Читайте продолжение примера в К+. Пробный доступ можно получить бесплатно.

Как нужно анализировать ОСВ

Анализ оборотно-сальдовой ведомости довольно прост: все статьи указаны в расшифровке кодов. Нужно только максимально закрыть все возможные счета на конец анализируемого периода. Например, большой остаток на счету 10 «Материалы» свидетельствует о затоваривании по поставкам сырья (или недоработке бухгалтерии). Сальдо всегда оценивается по нарастающему итогу.

Где посмотреть выручку компании

Поступление выручки и списание себестоимости продукции (работ, услуг) проходят по счетам 90.01 и 90.02. Компании на общей системе налогообложения начисляют НДС на свою продукцию на счёте 90.03. И также на счёте 90.08 отражаются управленческие расходы. Анализируя эти счета, можно определить прибыль компании до налогообложения.

Порядок учёта НДС

Для любого руководителя важно не забывать следить за оборотами по счетам 50 и 51, отражающим движение наличных и безналичных денежных средств. Специалисту по налогообложению следует регулярно контролировать остатки по счетам 19 и 68, на которых учитываются расчёты по налогам, в частности, по НДС

Чтобы разобраться в оборотно-сальдовой ведомости, новичку следует заучить наименования всех счетов бухучёта

Как посчитать прибыль и убыток по ОСВ

Для расчёта прибылей и убытков в оборотно-сальдовой ведомости предусмотрен счёт 99, к которому открыты субсчета, детализирующие расчёты. Руководителю стоит запомнить, что дебетовый остаток на счёте 99 означает итоговый убыток компании, а кредитовый остаток — чистую прибыль.

Существует множество бухгалтерских программ, которые требуют только разноски операций. Правильность ведения учёта в них отслеживается автоматически, что очень удобно, особенно для начинающих бухгалтеров. Как правило, эти программы привязаны к первичным документам и договорам и выполнены на базе Excel. Самой популярной является программа 1С.

Если вести учёт в программе 1С, то работать становится легко и интересно. Разносите операции по счетам, а баланс программа вам составит сама. Нужно только правильно читать его, находить случайные ошибки и своевременно их исправлять. Кроме того, имеется масса дополнительных возможностей, которыми рекомендуется пользоваться не только бухгалтерам, но и руководителям для ведения управленческого учёта.

Перенос

Обороты по кредиту из второго раздела в конце периода переносятся в первый раздел нового журнала, а затем в главную книгу. Остатки по сч. 60 отображаются в таблице «Аналитические данные». Оборот по КТ60 (первый раздел) записывают в одноименную графу главной книги. Оборот по ДТ отображается в разделе «С кредита сч. 60». Записи формируются на последней странице журнала.

Рассмотрим, как на предприятиях разных отраслей осуществляется проверка (бухгалтерский учет).

Счет 60:

- Общепит: ДТ07, 10 — с данными 46-АПК.

- Производственные предприятия: сч. 20-1 — с данными отчета № 18А, сч. 20-2 — с данными отчета № 18Б.

Счет 11 предприятия всех отраслей сравнивают с:

- 73-АПК;

- оборотами ДТ60, КТ51 и данными 2-АПК; КТ55 и данными 3-АПК; КТ66 и данными 4-АПК и т.д.

Итоги формы № 6-АПК должны соответствовать данным синтетического учета:

сумма оплаты + списания за месяц + непогашенные долги + недосписанные суммы = итог графы 14 + задолженность на начало месяца.

Порядок организации бухучета расчетов

Рассмотрим основные этапы организации расчетов:

- Подготовка документов. Все операции должны подтверждаться расчетной документацией, соглашениями. Главный первичный документ – это соглашение с контрагентом. Это может быть договор купли-продажи, поставки, подряда. Иногда имущество приобретается только на основании счета-фактуры, доверенности на приобретение объектов.

- Синтетический учет. Операции с контрагентами фиксируются на синтетическом счете 60. Отражение производится на основании сведений, указанных в соглашении, расчетных документах. Счет 60 считается в большинстве случаев пассивным. В дебете фиксируется возникновение кредиторского долга, а в кредите – ее выплата. Активным счет 60 будет только тогда, когда поставщику выплачивается аванс.

- Аналитический учет. Счет 60 формируется на основании расчетных бумаг от поставщика. Если одна из сторон сделки не исполнила свои финансовые обязательства, образуется дебиторская задолженность. Она может предъявляться поставщикам за неисполнение условий соглашения, подрядчикам – за простои и имеющийся брак, банковским учреждениям – за сумму, списанную со счета фирмы по ошибке.

- Инвентаризация расчетов. Инвентаризация нужна для подтверждения правильности сведений, указанных в бухучете и отчетности. Существуют ситуации, в которых проведение инвентаризации является обязательной мерой. Перечень подобных ситуаций оговорен в ФЗ №402. В частности, инвентаризация проводится перед формированием годовой отчетности. Проверка правильности расчетов проводится по аналогии с инвентаризацией материальных ценностей. Для исполнения процедуры требуется созвать инвентаризационную комиссию. Результат ее работы документируется с помощью акта. В ходе процедуры выполняется проверка сумм, находящихся на счете 60. Для решения этой задачи формируются акты сверки расчетов. В ходе инвентаризации проверяется верность сумм дебиторских и кредиторских долгов, тождественность остатков, обоснованность начисленной задолженности, верность расчетов с финансовыми учреждениями. Проверка предполагает формирование актов сверок.

Важно! Составленный в ходе инвентаризации акт нужно хранить на протяжении 5 лет. В документе должна быть отражена вся требуемая информация: название фирмы, счета бухучета, суммы долгов и прочее

Базовые правила применения счета 60

Все сведения вносятся на счет 60 на основании товарной накладной, получаемой при приобретении товаров, акта исполненных работ при получении услуг. Рассматриваемые документы, на основании пункта 4 статьи 9 ФЗ №402, могут заполняться как по унифицированным, так и по собственным формам.

Планирование

До начала аудиторской проверки необходимо наметить план действий и определить очередность реализации его этапов. Разработанная схема должна соответствовать нормам аудиторских стандартов и действующей законодательной базы. Для выявления списка задач проверяющий проводит консультации с руководством предприятия и его главным бухгалтером, начальниками отделов. Во время ознакомительных бесед аудитор выделяет проблемные вопросы, формирует перечень информационных и аналитических запросов заказчика.

ОБРАТИТЕ ВНИМАНИЕ! Ознакомление аудитора с материалами предыдущих проверок и системой работы службы внутреннего мониторинга производится до начала аудиторской проверки – на этапе предварительного планирования. Это необходимо для построения эффективной программы аудита

На этапе планирования составляется план мероприятий и программа проверки. Планом очерчиваются цели и задачи, аудируемый сегмент учета, фиксируется метод проверки и обозначается предел существенности. Для повышения эффективности действий аудитор определяет необходимую численность проверяющих и прописывает требования к уровню их квалификационной подготовки. В плане указывается распределение круга обязанностей между участвующими в проверке аудиторами, выставляются временные ограничения для каждого этапа.

ВАЖНО! Планирование осуществляется по правилам, указанным в Стандарте аудиторской деятельности № 3. Последовательность действий на этапе составления плана и программы работы:

Последовательность действий на этапе составления плана и программы работы:

- Предварительные беседы с должностными лицами предприятия-заказчика.

- Ознакомление с учетной политикой организации и используемой системой учета.

- Анализ эффективности системы внутреннего мониторинга отчетности.

- Конкретизация пределов значимых показателей.

- Построение модели выборки для аудиторского обследования.

- Разработка программы аудита с установленными сроками выполнения каждой операции.

При составлении программы мероприятий аудитор выделяет участки учета, которые предыдущими проверками были охвачены поверхностно, проблемные операции и обнаруженные зоны повышенного риска. Во время аудита обязательно проверяют:

- по всем ли поставкам имеются подписанные договоры с контрагентами;

- обоснованность отнесения сумм к числу кредиторской задолженности (должны быть в наличии утвержденные акты инвентаризации по расчетам с контрагентами, акты сверок);

- анализируются корреспонденции счетов при отражении операций по 60 и 76 счетам бухгалтерского учета;

- проводится сверка аналитики с данными журналов-ордеров и баланса.

В программе проверки надо выделить обязательные элементы. В их числе название исследуемой организации, сроки проведения аудита, количество часов, которые планируется потратить на каждый этап, состав группы проверяющих. Надо указать порог существенности для выявляемых ошибок.

Учет выданных поставщикам векселей

Кроме наиболее частых методов расчета по факту и авансом, существует и такой вариант расплатиться за полученные активы, как выдача векселя. Тем самым покупатель выигрывает немного времени и дает гарантию выполнения своих обязательств в установленный срок. Учет выданных векселей производят на одном из субсчетов 60 счета. Допустим, это субсч. 60.3. Рассмотрим бухгалтерские проводки, которые составляются при выполнении данной операции:

- Дт счета учета активов Кт «Расчеты с поставщиками» – на учет приняты поступившие ТМЦ или выполненные работы (оказанные услуги).

- Дт «Расчеты с поставщиками» Кт «Выданные векселя» – поставщику выдан вексель в счет оплаты причитающейся за товар суммы.

- Дт «Выданные векселя» Кт «Расчетный счет» – вексель погашен в установленный срок.

Таким образом, организация учета в любом из возможных способов оплаты поставки довольно-таки проста.

Бухгалтерский счет 60 – своеобразная копилка информации о расчетах с поставщиками и подрядчиками. Это одна из основных статей обязательств предприятия, которая отражается в годовой отчетности и значительно влияет на экономическое положение компании. Учет на счете 60 должен быть организован правильно, структурировано и предоставлять всю необходимую информацию об исполненных, отложенных, выполненных и просроченных обязательствах перед поставщиками.

Войти на сайт

Фактической себестоимостью материалов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

Фактической себестоимостью материалов, приобретенных за плату включает:

- — себестоимость материалов по договорным ценам;

- — транспортно-заготовительные расходы;

- — расходы по доведению материалов до состояния, в котором они пригодны к использованию в предусмотренных в организации целях (п. 68 Методических указаний по учету МПЗ).

В зависимости от принятой организацией учетной политики поступление материалов может быть отражено с использованием счетов 15 «Заготовление и приобретение материальных ценностей» или 16 «Отклонение в стоимости материальных ценностей» или без использования их.

В случае использования организацией счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» на основании поступивших в организацию расчетных документов поставщиков делается запись по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 20 «Основное производство», 23 «Вспомогательное производство», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и т.п. в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом запись по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» производится независимо от того, когда материалы поступили в организацию — до или после получения расчетных документов поставщика.

Оприходование материалов, фактически поступивших в организацию, отражается записью по дебету счета 10 «Материала» и кредиту счета 15 «Заготовление и приобретение материальных ценностей» (Инструкция по применению Плана счетов. Счет 10 «Материалы»).

Сумма разницы в стоимости приобретенных материально-производственных запасов, исчисленной и фактической себестоимости приобретения (заготовления), и учетных ценах списывается со счета 15 «Заготовление и приобретение материальных ценностей» на счет 16 «Отклонение в стоимости материальных ценностей».

Остаток по счету 15 «Заготовление и приобретение материальных ценностей» на конец месяца показывает наличие материально-производственных запасов в пути (Инструкция по применению Плана счетов. Счет 15 «Заготовление и приобретение материальных ценностей»).

Накопленные на счете 16 «Отклонение в стоимости материальных ценностей» разницы в стоимости приобретенных материально-производственных запасов, исчисленной и фактической себестоимости приобретения (заготовления), и учетных ценах списываются (сторнируются — при отрицательной разнице) в дебет счетов учета затрат на производство (расходов на продажу) или других соответствующих счетов (Инструкция по применению Плана счетов. Счет 16 «Отклонение в стоимости материальных ценностей»).

В случае если организацией не используются счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей», оприходование материалов отражается записью по дебету счета 10 «Материалы» и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 20 «Основное производство», 23 «Вспомогательное производство», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и т.п. в зависимости от того. откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом материалы принимаются к бухгалтерскому учету независимо от того, когда они поступили — до или после получения расчетных документов поставщика (Инструкция по применению Плана счетов. Счет 10 «Материалы»).

Пример оборотно-сальдовой ведомости

Оборотно-сальдовая ведомость по счету 60, как и по иным счетам бухгалтерского учета, является учетным регистром. Бухгалтерское законодательство при этом не предусматривает единую форму таких регистров, а лишь устанавливает требования к их обязательным реквизитам. Напомним, что к обязательным реквизитам учетных регистров относятся (ч. 4 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование регистра;

- наименование организации, составившей регистр;

- дата начала и окончания ведения регистра или период, за который составлен регистр;

- хронологическая или систематическая группировка объектов бухучета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов.

Формы применяемых организацией регистров утверждаются в ее Учетной политике в целях бухгалтерского учета.

Оборотно-сальдовая ведомость является одним из наиболее популярных регистров бухгалтерского учета. В ней по конкретному счету учета приводятся следующие сведения:

- сальдо на начало периода (дебет/кредит);

- обороты за период (дебет/кредит);

- сальдо на конец периода (дебет/кредит).

Оборотно-сальдовая ведомость по счету 60 может быть представлена в следующем виде:

| Счет / Контрагенты / Договор | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| Итого |

В условиях автоматизации и в зависимости от целей составления оборотно-сальдовой ведомости информация по счету 60 может быть представлена как только в разрезе субсчетов к счету 60, так и отдельных поставщиков и подрядчиков и даже расчетных документов, на основании которых возникла дебиторская или кредиторская задолженность. Детализированная оборотно-сальдовая ведомость является удобным инструментом управления и анализа дебиторской и кредиторской задолженности организации.

В продолжение темы, начатой в статье «Оборотная ведомость по счету 60», сегодня я хочу рассказать, как формируется оборотная ведомость по счету 62.

Счет 62 называется «Расчеты с покупателями и заказчиками», он активно-пассивный и его используют для отражения расчетов с покупателями за товары, продукцию или услуги.

В нашем примере, предприятие ООО «Веда» (наше предприятие) реализовало 10 единиц товара стол ООО «Конус» на общую сумму 35 400 рублей, включая НДС. Данная сумма отразилась по дебету счета 62 субсчет 01, который тоже называется «Расчеты с покупателями и заказчиками», но уже является активным. Соответственно, сумма 35 400 – это увеличение задолженности покупателя, ООО «Конус», перед нашим предприятием. И данная сумма будет показываться, когда формируется оборотная ведомость по счету 62.

Посмотреть какой из счетов является активным, а какой пассивным можно в плане счетов бухгалтерского учета в нижней части закладки Предприятие программы 1С Бухгалтерия 8 редакция 2.

Далее в нашем примере ООО «Конус» оплатило часть суммы за товары, в размере 20 000 рублей на расчетный счет нашего предприятия (ООО «Веда»). Эта сумма будет показываться по кредиту счету 62 субсчет 1, поскольку произошло уменьшение задолженности ООО «Конус».

Далее сделаем оборотку по счету 62. Оборотная ведомость по счету 62 формируется из верхнего меню «Отчеты», пункт «Оборотная ведомость по счету». Также ее можно сделать через закладку «Продажа». В правой нижней части этой закладки, которая называется «Отчеты», первый пункт – это ОСВ по счету 62.

Для того, чтобы сформировалась новая оборотная ведомость по счету 62 нажимаем на «Сформировать отчет» с зеленой стрелкой в левой верхней части регистра.

Рассмотрим получившуюся оборотку более подробно. По дебету счета 62 субсчет 1 отражена сумма 35 400 руб. На эту сумму мы реализовали товар ООО «Конус» и это увеличение его задолженности перед нашим предприятием. По кредиту указана сумма 20 000 руб. Это оплата ООО «Конус» нашему предприятию и на эту сумму произошло уменьшение задолженности ООО «Конус». Итоговое сальдо по счету 62 субсчет 1 «Расчеты с покупателями и заказчиками» указано по дебету. Дебетовое сальдо показываете задолженность ООО «Конус» перед нашим предприятием, ООО «Веда». Эта сумма составляет 15 400 рублей (увеличение задолженности на 35 400 руб. минус уменьшение задолженности на 20 000 руб.).

Таким образом, нами была сформирована оборотная ведомость по счету 62 и проведен анализ по нашему контрагенту ООО «Конус». Про формирование оборотной ведомости по счету 62 в ред. 3.0 .