Аудит финансовой отчетности

Содержание:

- Какие организации обязаны проводить обязательный аудит отчетности: 6 случаев по закону № 307-ФЗ

- Роль аудиторского заключения для компании

- Задачи внешнего аудита

- Направления

- Регистры

- Проверка «Отчета об изменениях капитала»

- Необходимость обязательного аудита

- В каком случае компания попадает под обязательный аудит

- Кто вправе заказывать финансовый аудит компании

- Проверка состояния бухгалтерского учета и отчетности: этапы

- О результатах

- Как повысить эффективность аудита?

- Цели и задачи аудита бухгалтерской (финансовой) отчетности

- Задачи внутреннего аудита

- Санкции за невыполнение проверки финансовой отчетности

Какие организации обязаны проводить обязательный аудит отчетности: 6 случаев по закону № 307-ФЗ

Какие организации обязаны проводить аудит? В ст. 5 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ перечислены случаи проведения обязательного аудита. Закон описывает критерии подпадающих под обязательный аудит организаций, а также иные условия, учитываемые при решении вопроса о том, когда нужно проводить обязательный аудит:

Фактически перечень случаев проведения обязательного аудита открыт. Это означает, что не перечисленные в нем компании также могут подпасть под обязательный аудит, если такое требование будет установлено другими федеральными законами.

Далее рассмотрим основные случаи обязательного аудита по закону № 307-ФЗ (на рисунке это случаи 1-5). Случай 6 специальной расшифровки не требует, так как в законе перечислены конкретные организации. Они обязаны проводить аудиторскую проверку ежегодно вне зависимости от выполнения/невыполнения других критериев обязательного аудита.

Как пройти обязательный аудит, узнайте в Типовой ситуации от КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Источники

- http://b-gid.com/chto-takoe-audit/

- https://FB.ru/article/440905/tseli-auditorskoy-proverki-naznachenie-etapyi-provedeniya

- https://spravochnick.ru/buhgalterskiy_uchet_i_audit/audit/celi_i_zadachi_audita/

- https://bankspravka.ru/bankovskiy-slovar/audit.html

- https://www.audit-it.ru/terms/audit/auditorskaya_proverka.html

- https://tvoi.biz/buhgalteriya/proverki/auditorskaya-proverka.html

- https://assistentus.ru/vedenie-biznesa/audit-buhgalterskoj-otchetnosti/

- https://nalog-nalog.ru/audit/kto-podpadaet-pod-obyazatelnyj-audit/

Роль аудиторского заключения для компании

Надёжность предприятия легко определить после тщательного изучения заключения от независимого аудитора. В нём он также сообщает о достоверности сведений, связанных с бухгалтерией, финансами. При заключении договоров и соглашений с многочисленными партнёрами аудиторские заключения помогают подтвердить имидж и деловую репутацию участника рынка

Это особенно важно для различных кредитных организаций

Если руководитель предпримет меры, описанные в таком заключении – он с большой вероятностью не столкнётся с применением штрафов к его организации. Финансовый аудит эффективно защищает от подобных проблем.

Задачи внешнего аудита

Внешний аудит обеспечивается субъектами аудиторской деятельности – индивидуальными аудиторами и аудиторскими организациями.

Основными задачами внешнего аудита, являются следующие.

- Проверка показателей учета и отчетности на достоверность законность и полноту. Результатом такой проверки может быть, как подтверждение достоверности, так и ее опровержение.

- Контроль соблюдения положений действующего нормативно-правового законодательства в части учета аудируемого объекта.

- Проверка сопоставимости данных в учете аудируемого объекта и отражении его показателей в отчетности. Например, если по данным бухгалтерского учета, на конец отчетного периода отражен показатель остатка запасов 251 тыс. руб., а в отчетности 249 тыс. руб. – аудитор должен сопоставить эти данные и определить отклонения. Данные отклонения по окончании аудиторской проверки должны в сумме составлять показатель, который будет или выше или ниже уровня существенности, что прямо повлияет на содержание аудиторского заключения.

- Выявление резервов более эффективного использования ресурсов аудируемого предприятия.

При заключении договора между аудитором и клиентом, задачи аудита могут быть расширены и конкретизированы. Это зависит от пожеланий клиента и особенностей деятельности аудируемой организации.

Дополнительными задачами внешнего аудита могут быть следующие:

- Организация бухгалтерского учета на предприятии или его восстановление.

- Планирование и расчеты по оптимизации налогообложения и использования ресурсов.

- Анализ отдельных элементов деятельности предприятия, а также комплексный экономический анализ.

- Консультации в части правовых вопросов отдельных элементов деятельности предприятия.

Направления

Более всего в России распространены комплексные проверки бухгалтерской отчетности: платежных документов, расчетных ведомостей, налоговых деклараций. Но в широком смысле это может быть и изучение технологических процессов, экономического проекта или отдельного продукта.

В мировой практике сложилось три основных направления:

- Финансовый. Может осуществляться как сотрудниками компании (внутренний), так и независимым экспертом (внешний). Выделяют еще и такое понятие, как инвестиционный финансовый аудит: когда вкладчики хотят убедиться в законном и эффективном использовании своих денежных средств.

- Государственный. Чаще всего проводится своими силами, то есть является внутренним, и предназначен для решения специфических задач конкретной организации.

- Управленческий (комплексный). Это диагностическое исследование, направленное на повышение эффективности, оптимизацию затрат предприятия, обеспечения прозрачности управленческих процессов. Именно в сфере управленческого аудирования особую ценность представляет не выявление нарушений, а рекомендации компетентного лица, проводившего анализ.

Интересно, что законодательство РФ дает очень узкое понятие данного термина: согласно 307-ФЗ (ред. от 23. 04. 2018) «Об аудиторской деятельности» так называется только «независимая проверка бухгалтерской (финансовой) отчетности».

При такой трактовке внутренние мероприятия теряют юридическую силу и приобретают неофициальный характер, а прочие, неденежные объекты и вовсе выпадают из сферы внешнего экономического контроля.

Налоговый

Его часто путают с финансовым либо с инспекцией налоговых органов. На самом деле собственники заказывают тестирование, когда возникает необходимость определить верность суммы выплат, проанализировать специфические проблемы налогообложения, свойственные данной сфере хозяйствования, запланировать в статьях расходов суммы на уплату налогов.

Независимое мнение и совет бывают незаменимы для нормального функционирования фирмы, особенно небольшой, которая обходится услугами одного бухгалтера. Дело в том, что налоговое законодательство очень изменчиво, уследить за всеми нововведениями в одиночку невероятно сложно.

Процесс обычно носит превентивный характер: благодаря полученным рекомендациям, руководитель может подготовиться к визиту налоговой инспекции, устранить нарушения и избежать крупных штрафов и санкций, вплоть до заморозки и ликвидации юридического лица.

Кадровый

Кадровые ревизии связаны с использованием и движением трудовых ресурсов – прием и увольнение сотрудников, график отпусков, объем больничных листов.

Различают два вида кадровой аналитики: анализ ведения документации и полный охват управленческой сферы, вплоть до политики поощрения и наказания работников.

В независимых экспертизах трудовой сферы особенно остро нуждаются компании, работающие в сегменте повышенного риска: например, привлекающие иностранных сотрудников.

Во время проверки эксперт не только выявляет наличие ошибок в документообороте, но и оценивает полноту и соответствие закону каждого пакета документов, заведенного на сотрудника или отдел. Это позволяет руководителю получить грамотные рекомендации и обезопасить организацию от штрафов.

Регистры

Далее переходим к проверке бухгалтерских регистров: главной книге и оборотно-сальдовой ведомости по всем задействованным счетам бухгалтерского учета. После выполнения всех регламентных операций по закрытию периода (актуализации данных) требуется проверить корректность учетных данных, по которым формируется регламентированная бухгалтерская отчетность.

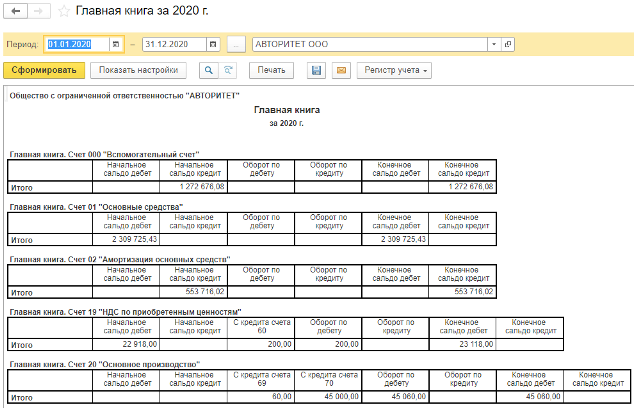

Отчет «Главная книга» (раздел «Отчеты» – «Главная книга») в программе «1С» позволяет сформировать обобщенный регистр, в котором приводится расшифровка оборотов по дебету в разрезе корреспондирующих счетов, оборотов по кредиту и сальдо по счетам на конец периода (рис. 1).

Рис. 1

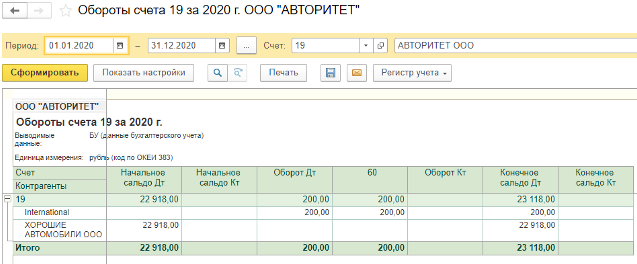

Из отчета «Главная книга» можно перейти в режим просмотра отчета «Обороты счета», кликнув по выбранному показателю (рис. 2).

Рис. 2

Данный отчет составляется на этапе анализа бухгалтерских итогов и заполнения форм отчетности. С его помощью мы можем проверить:

-

сведения о корреспонденции каждого счета со всеми другими счетами;

-

начальное и конечное сальдо по счетам (субсчетам) бухгалтерского учета;

-

дебетовые (расшифровываются по корреспондирующим счетам и субсчетам) и кредитовые обороты за период (выводятся одной записью).

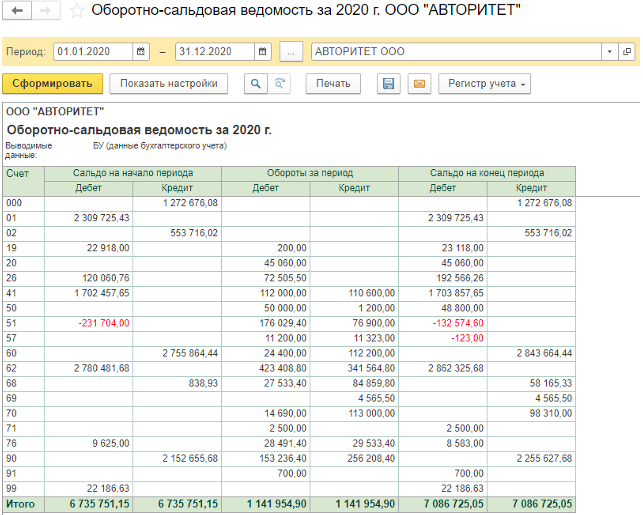

Оборотно-сальдовая ведомость (ОСВ) позволяет проверить (рис. 3):

-

какие активы стоят на балансе: основные средства, сырье и материалы, оборудование к установке, вложения во внеоборотные активы и т.д.;

-

дебиторскую и кредиторскую задолженность;

-

контроль кассовой дисциплины;

-

контроль расчетов с подотчетными лицами (наличие денежных средств);

-

наличие капитала для продолжения деятельности организации (минимальная стоимость чистых активов);

-

прибыль.

Рис. 3

Оборотно-сальдовая ведомость помогает осуществлять контроль остатков на счетах. Если счет определен как активный, но имеет кредитовое сальдо, то в ОСВ остаток выделяется со знаком «минус». Аналогично помечается дебетовый остаток по пассивному счету (счет 51 на рисунке 3). На конец года должно быть нулевым сальдо и по дебету, и по кредиту для счетов:

-

90 «Продажи»;

-

91 «Прочие доходы и расходы»;

-

99 «Прибыли и убытки».

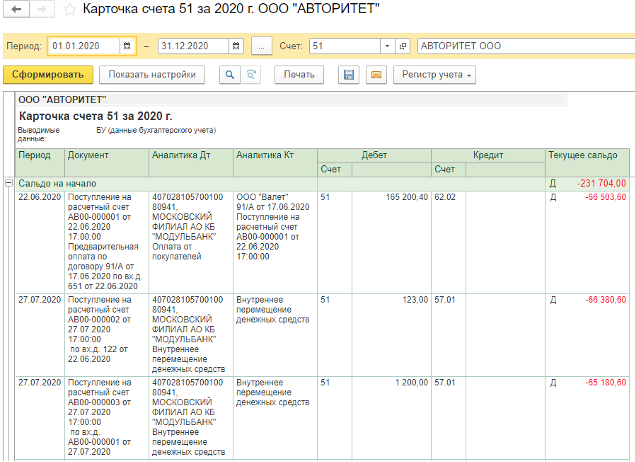

Для раскрытия деталей по каждому счету необходимо из оборотно-сальдовой ведомости перейти в карточку выбранного счета, затем провести анализ по его остаткам и проведенных по нему операций (рис. 4).

Рис. 4

Сформировав карточку счета, можно провести ряд мероприятий:

-

проанализировать информацию по документам движения;

-

проверить правильное формирование проводки с выбранным счетом;

-

проверить остатки на любом участке бухгалтерского учета;

-

найти и исправить ошибку;

-

внести изменения в выбранный документ.

Другими словами, оборотно-сальдовая ведомость позволяет проверить «разноску» первичной документации по счетам и выявить наличие ошибок. И, самое главное, предотвратить попадание данных ошибок в годовую бухгалтерскую отчетность. Главная книга и оборотно-сальдовая ведомость являются основой для формирования баланса.

Проверка «Отчета об изменениях капитала»

Отчет об изменениях капитала (ф. N 3) раскрывает дополнительные данные об изменениях в капитале и дает пояснения к статьям разд.III бухгалтерского баланса «Капитал и резервы».

Данный отчет содержит показатели о состоянии и движении:

капитала (разд.I):

уставного (складочного) капитала (стр. 010),

добавочного капитала (стр. 020),

резервного капитала (стр. 030),

нераспределенной прибыли прошлых лет (стр. 050),

фонда социальной сферы (стр. 060),

целевых финансирования и поступлений (стр. 070);

- резервов предстоящих расходов (разд.II);

- оценочных резервов (разд.III);

- изменении капитала (разд.IV);

- справок, характеризующих чистые активы организации и направления использования бюджетного и внебюджетного финансирования.

Форма N 3 построена так, что движение каждого вида капитала, фонда и резерва показывается по принципу «формулы балансовой увязки», где

в гр. 3 «Остаток на начало года» отражаются суммы капитала фондов и резервов, соответствующие их остаткам по данным предыдущей годовой бухгалтерской отчетности, с учетом произведенной реорганизации предприятия;

в гр. 4 «Поступило в отчетном году» отражаются суммы поступлений, увеличивающих капитал, отчислений от прибыли, поступлений из бюджета и других источников в фонды и целевые средства;

в гр. 5 «Израсходовано (использовано) в отчетном году» показываются суммы фактических расходов фондов и целевого финансирования и поступлений или списания средств фондов, например, на увеличение добавочного капитала в части использования фондов в качестве финансового обеспечения капитальных вложений и долгосрочных финансовых вложений, перевод средств из одного фонда в другой;

в гр. 6 «Остаток на конец года» данные по каждой статье определяются как результат от сложения показателей гр. 3 и 4 за минусом показателей, приведенных в гр. 5.

Проверку формирования показателей отчетной формы также рекомендуется начинать с арифметических подсчетов.

Показатели отдельных видов капитала, резервов предстоящих расходов, оценочных резервов на начало и конец года и оборотов за год, их увеличение и использование за отчетный период проверяются на соответствие данным главной книги и регистров синтетического учета по соответствующим счетам

Особое внимание следует уделить проверке разд.IV «Изменение капитала», в котором раскрывается информация об источниках увеличения капитала организации на конец отчетного года, а также причинах уменьшения капитала. При этом следует иметь в виду, что внутренние обороты, связанные с увеличением (уменьшением) одной составляющей капитала за счет уменьшения (увеличения) другой составляющей, отражаться в разд.IV не должны

Практика аудиторских проверок показывает, что разд.IV хозяйственными товариществами и обществами либо вообще не заполняется, либо заполняется с ошибками — с учетом внутренних оборотов между составляющими капитал.

Необходимо проверить «внутреннюю» увязку показателей разд.I и IV ф. N 3:

Показатель |

Раздел IV |

Раздел I |

Величина капитала на начало отчетного периода |

стр. 100 гр. З |

(стр. 079 - стр. 060 - стр.070) гр. З |

Увеличение капитала - всего |

стр. 110 ф. 3 |

(стр. 079 - стр. 060 - стр. 070) гр. 4 |

Уменьшение капитала - всего |

стр. 120 гр. З |

(стр. 079 - стр. 060 - стр. 070) гр. 5 |

Величина капитала на конец отчетного периода |

стр. 130 гр. З |

(стр. 079 - стр. 060 - стр. 070) гр. 6 |

Проверка взаимоувязки показателей разд.I ф. N 3 с данными бухгалтерского баланса рассмотрена выше. Аудитор должен провести проверку правильности расчета показателя «чистые активы» на соответствие порядку, изложенному в Приказе Минфина России и Федеральной комиссии по рынку ценных бумаг от 05.08.1996 N 71/149 «О порядке оценки стоимости чистых активов акционерных обществ».

Значение величины чистых активов для оценки финансового состояния организации очень важно, поскольку в соответствии с требованиями законодательных актов (ст.ст.90, 99 ГК РФ, Федерального закона «Об акционерных обществах» и др.) проводится сопоставление показателя чистых активов с величиной уставного капитала. Если величина чистых активов оказывается ниже величины уставного капитала, то величина уставного капитала должна быть доведена до величины чистых активов

Необходимость обязательного аудита

Ежегодная аудиторская проверка бухгалтерской отчетности предприятия подразумевает независимый контроль, который направлен на оценку результатов финансовой деятельности. Проверку проводят на основании отчетных форм и регистров, с целью выявления и дальнейшего устранения ошибок и неточностей учета.

Ключевые цели аудита:

- Сопоставление данных бухотчетности и фактического имущественного положения компании для выявления полноты отражения информации и ее достоверности.

- Контроль за соблюдением действующего законодательства (налогового, бюджетного, трудового, гражданского, бухгалтерского).

- Проверка законности, рациональности и целесообразности использования имущественных и финансовых активов экономического субъекта.

- Выявление неиспользуемых, скрытых резервов, которые существенно улучшают финансовое положение компании.

Напомним, что провести аудит бухгалтерской отчетности вправе только лицензированные аудиторы или компании со специальной лицензией, сведения о которых есть в реестре аудиторов и аудиторских организаций (ст. 3, 4 307-ФЗ).

Деятельность аудиторов регулируется ГК РФ, НК РФ, ФЗ № 307 от 24.12.2008 и иными нормативно-правовыми актами, приказами и распоряжениями.

В каком случае компания попадает под обязательный аудит

Обязательный аудит проводится в отношении организаций, указанных в ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» в следующих случаях:

- если организация имеет организационно-правовую форму акционерного общества;

- если ценные бумаги организации допущены к организованным торгам;

- если организация включена в список тех, кому необходимо пройти обязательный аудит (ч. 1 ст. 5 Федерального закона № 307-ФЗ на 2020 год);

- если объем выручки от продажи продукции, выполнения работ, оказания услуг организации за предшествовавший отчетному год превышает 400 млн рублей или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 млн рублей;

- если организация представляет и (или) раскрывает годовую сводную (консолидированную) бухгалтерскую (финансовую) отчетность;

- в иных случаях, установленных федеральными законами.

Строго говоря, указанный перечень является открытым. Ежегодно Минфин РФ на своем сайте публикует перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за предыдущий год. Отметим, что ко второму чтению подготовлен проект федерального закона о внесении изменений в Федеральный закон № 307-ФЗ (№ 273179-7). Его рассмотрение планируется на июль 2020 года.

Аудиторские заключения в 2020 году подают в налоговую инспекцию, а не Росстат. Такой порядок утвержден приказом ФНС от 13.11.2019 № ММВ-7-1/569@. При этом компании подают документы в электронном виде. Исключение сделано только для малого бизнеса – он вправе либо отчитаться в электронной форме, либо в бумажном виде.

ФНС России на своем официальном сайте разместила информационную страницу «Государственный информационный ресурс бухгалтерской отчетности» (ГИР БО), разъясняющую порядок и сроки сдачи бухгалтерской (финансовой) отчетности с 2020 года.

Напомним, что с января 2020 года обязательный экземпляр годовой отчетности нужно будет предоставлять только в налоговую службу. На нее возложена обязанность по формированию и ведению государственного информационного ресурса бухгалтерской (финансовой) отчетности (ГИР БО) (см. Федеральный закон от 28 ноября 2018 г. № 444-ФЗ). Как поясняет ФНС России, в Росстат ее больше не нужно будет подавать.

Обязательный экземпляр отчетности подается не позднее 3-х месяцев после окончания отчетного периода. Если отчетность подлежит обязательному аудиту, то аудиторское заключение предоставляется в виде электронного документа вместе с отчетностью либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом. При обнаружении ошибок, исправленную отчетность нужно подать в течение 10 дней со дня, следующего за днем внесения исправления либо за днем утверждения годовой бухгалтерской (финансовой) отчетности (см. Федеральный закон от 26 июля 2019 г. № 247-ФЗ).

Важно! Для ПАО и ОАО действует единый срок раскрытия бухгалтерской отчетности и аудиторского заключения. То есть опубликовать их для всеобщего сведения надо вместе и одновременно

Информация об итогах обязательного аудита, согласно п. 6 ст. 5 федерального закона «Об аудиторской деятельности» № 307, должна быть опубликована на Федеральном ресурсе — портале, содержащем сведения о юридически значимых фактах различного характера. Сведения в реестр вносят сами субъекты экономической деятельности (предприятия, организации любых организационно-правовых форм, ИП и пр.). Сообщение, публикуемое на Федеральном ресурсе, должно содержать следующие сведения:

- информацию об аудируемой компании: наименование, ИНН, ОГРН;

- информацию о том, кто проводит аудит: наименование аудиторской организации или Ф.И.О. аудитора, ИНН, ОГРН (для организации) или СНИЛС (для аудитора);

- перечень бухгалтерской (финансовой) отчетности, в отношении которой проводилась проверка, и период, который охватывался проверкой;

- мнение аудитора о достоверности проверенной им отчетности и фактах, которые могут оказать существенное влияние на правдивость приведенной в ней информации;

- дату составления аудиторского заключения.

Публикация аудиторского заключения в 2020 году должна быть осуществлена в течение 3 дней с момента завершения аудита (п. 3.1 гл. III порядка, утвержденного приказом Минэкономразвития РФ № 178). Сведения могут быть представлены только в электронном виде (п. 5 ст. 7.1 ФЗ № 129), при этом подлинность каждого передаваемого сообщения удостоверяется электронной цифровой подписью (ЭЦП).

Кто вправе заказывать финансовый аудит компании

Аудиторское заключение предоставляют только лицу, которое официально заключило договор. Обычно речь идёт о собственниках компании либо её руководстве. Это могут быть разные лица и объединения в зависимости от того, какая форма собственности используется:

- Исполнительные органы;

- Представители наблюдательного совета;

- Члены производственных кооперативов;

- Совет директоров;

- Участники собрания акционеров.

Руководители компаний заказывают независимый аудит, чтобы получить объективную оценку того, насколько эффективна деятельность с финансовой точки зрения.

Периодический внутренний финансовый аудит нужен следующим организациям:

- Занимающиеся эмиссией ценных бумаг;

- Если аудиторские проверки предусмотрены по отношению к участнику рынка (компании) на уровне законодательства;

- Инвестиционные фонды, внебюджетные;

- Товарные, фондовые биржи;

- Общества по взаимному страхованию;

- Организации в сфере кредитной, страховой деятельности;

- Участники рынка, поддерживающие организационно-правовую форму акционерных обществ.

Проверка состояния бухгалтерского учета и отчетности: этапы

Сама процедура аудита финансового учета и отчетности компании проходит в несколько этапов:

- Предварительный этап

Процедура начинается с подготовки. Компания, которую проверяют, предоставляет аудиторам развернутую, максимально полную информацию о своей работе и состоянии дел. Почему это необходимо сделать до начала аудита? На основании полученных данных специалисты должны определить объем работы, потенциальные риски, а также один из важных для компании вопросом: стоимость услуг. Потому на предварительном этапе учитывают и фиксируют целый ряд факторов.

- организационные особенности;

- систему внутреннего контроля;

- уровень автоматизации работы, включая бухучет;

- информацию о финансовых обязательствах и финансовом положении организации, ее платежеспособности;

- географические и профессиональные особенности работы, включая налоговое законодательство и условия в регионе;

- наличие или отсутствие судебных исков в отношении предприятия.

По итогам сбора информации аудитор направляет компании письмо о проведении проверки. Это обязательный этап, предусмотренный международным стандартом. Содержание и форма письма могут меняться в зависимости от особенностей аудита. Когда компания и аудиторы договорятся о сроках, условиях, цене и других аспектах проверки, они обязаны заключить договор. Только после этого предварительный этап можно считать завершенным и переходить к следующему шагу.

- Планирование

Данный этап необходим для качественного проведения проверки. Планирование аудита может занимать около 20% общего времени проверки и включает в себя предварительное планирование, подготовку и составление плана аудита, составление программы проверки.

На этапе планирования принимаются во внимание особенности вида деятельности проверяемой компании, система бухгалтерского учета, внутреннего контроля, временные затраты в зависимости от объема совершаемых операций и степени автоматизации систем бухгалтерского учета и пр. По согласованию с проверяемой компанией-аудитором составляется график проведения проверки, формируется состав экспертов, входящих в аудиторскую группу

Далее создается программа предстоящей проверки, в которую должны быть включены проверяемые цели финансовой отчетности и время, в рамках которого должна быть выполнена процедура

По согласованию с проверяемой компанией-аудитором составляется график проведения проверки, формируется состав экспертов, входящих в аудиторскую группу. Далее создается программа предстоящей проверки, в которую должны быть включены проверяемые цели финансовой отчетности и время, в рамках которого должна быть выполнена процедура.

- Проведение аудита

Третий этап является основным и заключается непосредственно в проведении организации бухгалтерского учета и отчетности компании. Он заключается в сборе, оценке систематизации и анализе аудиторских доказательств в отношении проверяемой компании.

Осуществление проверки проводится на основании федеральных стандартов и регламентов аудиторской компании, осуществляющей проверку. В рамках этого этапа производится осмотр при проведении инвентаризации, инспектирование, проверка документов и иные аналитические процедуры. При этом целью использования аналитических процедур является обнаружение неверно отраженных в отчетности фактов, требующих более тщательного анализа.

- Составление заключения

Финальный этап проверки – составление аудиторского заключения. Это главный документ, который получает компания после детального анализа ее документации. Он также свидетельствует, что аудит был проведен, и без него контролирующие органы не примут результаты проверки в расчет. Поэтому по итогам проверки аудитор составляет письменную сводку информации и заключение, которое содержит мнение относительно достоверности финансовой отчетности компании.

Закон предусматривает несколько видов аудиторских заключений. Например, этот документ может быть немодифицированным. Это означает, что все отчетные регистры компании достоверно отражают финансовое положение и результаты деятельности. Существует также модифицированное заключение. Его выдают в случае, когда есть существенные факторы, влияющие на аудиторов, или когда у проверяющего специалиста нет возможности получить доказательства достоверности бухгалтерской отчетности компании.

Отдельно стоит упомянуть аудиторское заключение с отказом от выражения мнения. Если специалист подготовил такой документ, это означает, что он не получил доказательств, на которых мог бы основывать свое мнение.

О результатах

Отчёт и аудиторское заключение руководитель получает, когда все мероприятия прошли успешно. В договоре с аудиторской фирмой заранее прописывают форму для документации и саму информацию, имеющую значение для той или иной ситуации. Отчёты всегда относятся к конфиденциальным бумагам. Обычно в них приводят такие сведения:

- Методы, используемые аудитором во время проверки.

- Рекомендации, связанные с изменением учётной политики. Особенно – если они могут повлиять на отчётность по финансам для компании в дальнейшем.

- Предложения, связанные с корректировкой отчётных документов.

- Другие моменты, к которым стоит присмотреться руководству. Это касается ошибок внутреннего контроля, например, или ситуаций с необоснованными действиями со стороны руководства.

В отчёте обязательно пишут о нарушениях, выявленных во время процедуры. Потом переходят к возможным методам исправления проблем. Чаще всего используют форму сводных таблиц для составления отчётов. Благодаря им эффективно и планирование аудита финансовой отчётности.

Как повысить эффективность аудита?

В качестве и эффективности аудита заинтересованы (кроме самой фирмы и аудиторской компании) множество ее пользователей — они получают в положенный срок информацию о достоверности ФО фирмы, ее способности погашать свои обязательства и работать непрерывно.

Качество и эффективность аудита зависят от множества факторов. К примеру:

- от своевременности и полноты подготовки ФО аудируемым лицом;

- уровня квалификации аудиторов и иных привлеченных к аудиту специалистов;

- иных факторов внешнего и внутреннего характера.

Аудиторские компании, заинтересованные в сохранении своих клиентов и расширении сферы деятельности на рынке аудиторских услуг, на постоянной основе анализируют качество и эффективность осуществляемого ими аудита.

Результатом такого анализа являются выработка и внедрение специальных методов и приемов, способствующих улучшению качества аудита.

К числу таких приемов можно отнести:

- ранний запрос общих документов, их анализ и оценку;

- предварительную рассылку подтверждений контрагентам;

- своевременное обсуждение подходов к оценкам и суждениям;

- предварительное обсуждение с клиентом сложных аспектов подготовки ФО и др.

Осуществление указанных процедур позволяет:

- рационально распределить время проверки и нагрузку на аудиторов;

- оценить на предварительном этапе необходимость привлечения дополнительных специалистов (в том числе оценщиков, экспертов и др.);

- вовремя получить от контрагентов требуемые подтверждения и т. д.

Все это позволяет выполнить качественно и в срок аудиторское задание.

Цели и задачи аудита бухгалтерской (финансовой) отчетности

Цель данного аудита — сформировать мнение специалиста по аудиту о достоверности бухгалтерской (финансовой) отчетности фирмы и, кроме того, выяснить, соответствует ли ведение бухучета нормам законодательства нашей страны.

Вопрос: Является ли аудиторское заключение частью бухгалтерской отчетности? Посмотреть ответ

Выделяют следующие задачи аудита бухотчетности:

- выяснить, соответствуют ли отчетность и ее показатели нормам законодательства и учетной политике компании;

- выяснить, насколько полно отражаются в документации все хозяйственные операции;

- проверить, как организованы и функционируют системы внутреннего контроля компании;

- проверить, во всех ли формах бухгалтерской отчетности показатели совпадают и соответствуют реальным.

Вопрос: Как отразить в учете организации (акционерного общества) штрафные санкции за непредставление аудиторского заключения? Организация не провела в установленный срок обязательный аудит годовой бухгалтерской отчетности. Согласно постановлению о наложении административного штрафа за непредставление аудиторского заключения на организацию наложен штраф в размере 5 000 руб. Для целей налогового учета доходов и расходов применяется метод начисления. Посмотреть ответ

Методы, которыми пользуются специалисты при аудите бухгалтерской отчетности, аналогичны методам аудиты в целом. К ним относятся:

- фактический контроль (наблюдение, инвентаризация, экспертные оценки);

- документальный (изучение важных бумаг компании по форме и содержанию);

- расчетно аналитический (статистические расчеты, экономический анализ).

Как пройти обязательный аудит?

Задачи внутреннего аудита

Основными задачами внутреннего аудита, являются:

- Проверка корректности составления и исполнения обязательств по хозяйственным договорам.

- Проверка полноты и правильности учета, оценки и сохранности отдельных объектов учета.

- Проверка правильности составления и достоверности данных в бухгалтерской и налоговой отчетности.

- Проверка достоверности формирования затрат на производство или реализацию.

- Разработка мероприятий по обеспечению контроля объектов и их рационального использования.

То есть, задачи внутреннего аудита направлены также и на оптимизацию управления ресурсами организации.

Инициативный аудит

Такой тип проверки осуществляется исключительно по собственному желанию руководства. Основные цели, преследуемые при этом — выявление недочётов, которые могут проявляться при ведении бухгалтерского учёта. Также инициативный аудит позволяет идентифицировать недостатки составления отчётности или налогообложения.

Некоторые виды аудиторских проверок имеют нечто общее с сертификацией. При этом данная процедура может помочь не только в нормализации работы контролирующих органов, но также и в объективном оценивании финансовой и экономической деятельности отдельно взятой организации. Высокая частота проведения проверок позволяет повысить уровень доверия бухгалтерской отчётности со стороны инвесторов. Проведение аудита позволяет выявить возможные ошибки и свести к минимуму налоговые риски компании. При этом происходит разработка рекомендаций, позволяющих оптимизировать рабочий процесс.

В проведении аудиторской проверки заинтересован в первую очередь сам руководитель компании. Она позволяет определить качество работы и повысить квалификацию всех сотрудников. При аудите осуществляется проверка правильности оформления деклараций, составление и ведение бухгалтерской отчётности, исчисление налогов. Проводится анализ все имеющихся учредительных документов фирмы, трудовых соглашений на факт их соответствия законодательству, а также осуществляется проверка всей учётной политики организации.

Санкции за невыполнение проверки финансовой отчетности

Важно помнить, что ежегодная проверка – обязательная процедура, и если компания не может представить заключение о финансовой отчетности, власти будут рассматривать это как нарушение закона. Такая ситуация чревата штрафами до 10 тысяч рублей

Повторное нарушение может привести к штрафным санкциям вплоть до 25 тысяч рублей, но также суд может назначить дисквалификацию на срок от одного года до двух лет.

Однако российские законы предусматривают ответственность не за то, что вы не провели проверку финансов при помощи сторонних экспертов, а именно за отсутствие отчета. Соответственно, от вас требуется предъявить этот документ, а не доказать факт проверки. Поэтому учитывайте, что вам могут выписать штраф за такие нарушения:

У компании в течение 5 лет после проведенной проверки отсутствует аудиторское заключение. Чаще всего это нарушение выявляют во время выездной налоговой проверки. Именно за него назначают штрафы до 10 тысяч рублей.

Предприятие не представило заключение аудитора в Росстат вовремя

Важно соблюдать сроки, иначе мировые судьи могут наложить штраф до 5 тысяч рублей. Также законом предусмотрены санкции за неполный состав отчетности.

Компания не опубликовала заключение на официальном сайте общества

Это требование Центробанка, за несоблюдение которого суд может оштрафовать компанию на миллион рублей.

Предприятие не внесло результаты проверки в Реестр. Также большой штраф могут наложить за то, что вы подали информацию ЕФР не вовремя, поэтому важно придерживаться предусмотренных законом сроков.

Чтобы не допустить штрафов и избежать трудностей с налоговыми органами, сотрудничайте с квалифицированными аудиторами. Вы также можете привлечь бухгалтеров со стороны, чтобы оформить финансовую документацию в соответствии с требованиями законодательства.

Компания VALEN предоставляет юридические консультации и бухгалтерскую поддержку российскому бизнесу. Мы сотрудничаем с крупными и малыми предприятиями, международными корпорациями и иностранным бизнесом в РФ. Наши квалифицированные специалисты помогут вам подготовить финансовую документацию для подачи в реестры. Также мы оценим состояние бухгалтерского учета, подготовим профессиональные рекомендации по оптимизации финансов компании.