Упрощенный бухгалтерский учет и отчетность: кто имеет право, а кто нет

Содержание:

- Общие сведения

- Упрощенная бухгалтерская (финансовая) отчетность

- Как заполнить строки

- Упрощенные способы ведения бухучета

- Преимущества упрощенных способов ведения бухучета

- Как «упрощенцу» списывать «входной» НДС в бухучете

- Упрощенные способы ведения бухгалтерского учета субъектами малого предпринимательства

- Мемориально-ордерная форма учета

- Мемориально-ордерная

Общие сведения

Рекомендации разработаны Институтом профессиональных бухгалтеров и аудиторов России. Специалистами рекомендовано три возможных способа организации упрощенного учета:

- полная форма

- сокращенная форма

- простая система введения бухучета.

Упрощенные способы ведения бухгалтерского учета могут применять:

- субъекты малого предпринимательства;

- некоммерческие организации;

- организации, получившие статус участников проекта «Сколково».

К малым предприятиям относятся потребительские кооперативы, коммерческие организации (за исключением ГУП и МУП), индивидуальные предприниматели и фермерские хозяйства, для которых выполняются следующие условия.

1. Средняя численность работников

За предшествующий календарный год средняя численность работников субъекта не должна превышать:

- от 101 до 250 человек включительно для средних предприятий;

- до 100 человек включительно для малых предприятий (среди малых предприятий выделяются микропредприятия — до 15 человек).

2. Выручка от реализации товаров (работ, услуг)

Выручка субъекта от реализации без учета НДС за прошлый календарный год не должна превышать:

- 120 млн. руб. для микропредприятий;

- 800 млн. руб. для малых предприятий;

- 2 млрд. руб. для средних предприятий.

По новым правилам, установленным Законом от 29 июня 2015 г. № 156-ФЗ, действующим с 30 июня, категория субъекта малого и среднего предпринимательства будет меняться, если значения выручки и численности работников будут выше или ниже предельных значений в течение трех следующих друг за другом календарных лет (ранее – в течение двух лет).

3. Для организаций — доля участия в уставном капитале

С 30 июня 2015 года к субъектам малого и среднего предпринимательства относятся организации, в уставном капитале которых:

- доля участия государства, субъектов РФ, муниципальных образований, благотворительных и иных фондов, общественных и религиозных организаций не превышает 25 процентов;

- суммарная доля участия иностранных юридических лиц не превышает 49 процентов;

- суммарная доля участия одного или нескольких предприятий, не являющихся малыми и средними, не превышает 49 процентов.

Напомним, до 30 июня к субъектам малого и среднего предпринимательства относились организации, в уставном капитале которых:

- суммарная доля участия государства, субъектов РФ, муниципальных образований, иностранных организаций, общественных и религиозных организаций, а также благотворительных и иных фондов не превышала 25 процентов;

- доля участия одного или нескольких предприятий, не являющихся малыми и средними, не превышала 25 процентов.

Выбранный способ организации бухгалтерского учета необходимо закрепить в учетной политике.

Для некоторых видов малых предприятий установлен запрет на упрощенный бухгалтерский учет (п.5 ст.6 Закона № 402-ФЗ). К ним относятся:

- организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту;

- жилищные и жилищно-строительные кооперативы;

- кредитные потребительские кооперативы (включая сельскохозяйственные кредитные потребительские кооперативы);

- микрофинансовые организации;

- организации государственного сектора;

- политические партии, их региональные отделения или иные структурные подразделения;

- коллегии адвокатов;

- адвокатские бюро;

- юридические консультации;

- адвокатские палаты;

- нотариальные палаты;

- некоммерческие организации, включенные в реестр некоммерческих организаций, выполняющих функции иностранного агента.

Упрощенная бухгалтерская (финансовая) отчетность

Правила составления упрощенной бухгалтерской (финансовой) отчетности субъектами малого предпринимательства утверждены приказом Минфина России

«О формах бухгалтерской отчетности организаций» (далее —

).

Согласно

указанные экономические субъекты формируют бухгалтерскую отчетность по следующей упрощенной системе:

а) в бухгалтерский баланс и отчет о финансовых результатах включаются показатели только по группам статей (без детализации показателей по статьям);

б) в приложениях к бухгалтерскому балансу и отчету о финансовых результатах приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

При этом организации — субъекты малого предпринимательства вправе формировать представляемую бухгалтерскую отчетность в объеме форм и по правилам, которые установлены для коммерческих организаций, не являющихся субъектами малого предпринимательства.

Субъекты малого предпринимательства, применяющие упрощенную систему налогообложения, до 1 января 2013 года были освобождены от обязанностей вести бухгалтерский учет в полном объеме и составлять бухгалтерскую отчетность. В соответствии с

с 1 января 2013 года они обязаны это делать наравне с организациями на общей системе налогообложения. Однако при составлении бухгалтерской (финансовой) отчетности за 2013 год они могут не приводить в бухгалтерском балансе данные по состоянию «На 31 декабря 2011 г.», а в отчете о финансовых результатах — данные «За январь-декабрь 2012 г.».

Бухгалтерский баланс субъекта малого предпринимательства состоит из заголовочной части и показателей, характеризирующих его финансовое положение.

В заголовочной части указывается:

- отчетная дата, по состоянию на которую составляется бухгалтерский баланс;

- полное наименование организации, код по ОКПО;

- идентификационный номер организации в качестве налогоплательщика;

- наименование основного вида экономической деятельности и его код по ОКВЭД;

- наименование организационно-правовой формы и формы собственности и их коды по ОКОПФ и ОКФС;

- единица измерения, в которой представлены данные в бухгалтерском балансе;

- местонахождение (адрес) организации.

Показатели, характеризирующие финансовое положение субъекта малого предпринимательства, приводятся в виде таблицы, в которой указывается:

- наименование укрупненного показателя бухгалтерского баланса;

- данные на 31 декабря отчетного дата, предыдущего года и года, предшествующего предыдущему. При составлении бухгалтерского баланса за 2013 год указываются данные «На 31 декабря 2013 г.», «На 31 декабря 2012 г.» и «На 31 декабря 2011 г.» (если субъект малого предпринимательства зарегистрирован до 30 сентября 2011 года).

В бухгалтерском балансе, представляемом в орган государственной статистики и налоговый орган, после графы «Наименование показателя» расположена графа «Код». В ней указывается код строки согласно

.

Для укрупненных показателей приводится код строки для показателя, имеющего наибольший удельный вес в составе укрупненного показателя.

Актив включает следующие показатели:

- Материальные внеоборотные активы;

- Нематериальные, финансовые и иные внеоборотные активы;

- Запасы;

- Денежные средства и денежные эквиваленты;

- Финансовые и другие оборотные активы.

Пассив включает следующие показатели:

- Капитал и резервы;

- Долгосрочные заемные средства;

- Другие долгосрочные обязательства;

- Краткосрочные заемные средства;

- Кредиторская задолженность;

- Другие краткосрочные обязательства.

Отчет о финансовых результатах субъекта малого предпринимательства состоит из заголовочной части и показателей, характеризующих финансовые результаты его деятельности.

Заголовочная часть заполняется по тем же правилам, что и в бухгалтерском балансе.

В таблице с показателями указывается:

- наименование показателя;

- данные за отчетный период и за аналогичный период прошлого года. При составлении отчета о финансовых результатах за 2013 г. указываются данные «За январь-декабрь 2013 г.» и «За январь-декабрь 2012 г.».

В отчете о финансовых результатах, представляемом в орган государственной статистики и налоговый орган, после графы «Наименование показателя» расположена графа «Код».

В ней указывается код строки согласно

к приказу Минфина России

.

Для укрупненных показателей приводится код строки для показателя, имеющего наибольший удельный вес в составе укрупненного показателя.

В отчете приводятся следующие показатели:

Как заполнить строки

Рассмотрим, какие счета и каким образом используются при формировании баланса, в соответствии с Планом счетов БУ (приказ Минфина № 94н).

Актив

Так заполняется 1-й раздел актива баланса «Внеоборотные активы»:

- Нематериальные активы (НМА), стр. 1110. Дт 04 – Кт 05. Издержки на исследования и разработки НИОКР не показываются.

- Результаты исследований и разработок, стр. 1120. Дт 04 в части НИОКР.

- Нематериальные поисковые активы (ПА), стр. 1130. Дт 08 – Кт 05 (оба счета берутся в части нематериальных ПА).

- Материальные ПА, стр. 1140. Дт 08 – Кт 02 (оба счета берутся в части материальных ПА).

- Основные средства, стр. 1150. Дт 01 – Кт 02 (исключая амортизацию доходных вложений в мат. ценности).

- Доходные вложения в мат. ценности, стр. 1160. Дт 03 – Кт 02 (исключая амортизацию ОС).

- Финансовые вложения, стр. 1170. Дт 58 – Кт 59 (только по долгосрочным вложениям финансов) + Дт 73/1 (только по процентным займам долгосрочного характера, счет 73/1 — расчеты с сотрудниками по выданным займам).

- Отложенные налоговые активы (ОНА), стр. 1180. Дт 09.

- Прочие внеоборотные активы, стр. 1190. Дт 07 + Дт 08 (за исключением поисковых активов) + Дт 97 (издержки со сроком списания свыше 12 месяцев после отчетной даты).

Порядок заполнения 2-й раздела актива баланса «Оборотные активы»:

- Запасы, стр. 1210. Дт 10 + Дт 11 – Кт 14 + Дт 15 + Дт 16 + Дт 20 + Дт 21 + Дт 23 +Дт 28 + Дт 29 + Дт 41 – Кт 42 + Дт 43 + Дт 44 + Дт 45 + Дт 97 (по расходам со сроком списания не выше 12 месяцев после отчетной даты).

- НДС по приобретенным ценностям, стр. 1220. Дт 19.

- Дебиторская задолженность, стр. 1230. Дт 46 + Дт 60 + Дт 62 – Кт 63 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (субсчет 73-1 не берется) + Дт 75 + Дт 76 (исключается отраженный на счетах учета расчетов НДС с выданных и полученных авансов).

- Финансовые вложения (без денежных эквивалентов), стр. 1240. Дт 58 – Кт 59 (только по краткосрочным финансовым вложениям) + Дт 55/3 (счет 55/3 – депозитные счета) + Дт 73/1 (только по краткосрочным процентным займам).

- Денежные средства и денежные эквиваленты, стр. 1250. Дт 50 + Дт 51 + Дт 52 + Дт 55 + Дт 57. Не берется субсчет 50/3 и сальдо по субсчету 55/3.

- Прочие оборотные активы, стр. 1260. Дт 50/3 + Дт 94.

Пассив

Так заполняется 3-й раздел пассива баланса «Капитал и резервы»:

- Уставный капитал (и его законодательно закрепленные разновидности), стр. 1310. Кт 80.

- Собственные акции, выкупленные у акционеров, стр. 1320. Дт 81 (указывается в скобках, вычитаемый или отрицательный показатель).

- Переоценка внеоборотных активов, стр. 1340. Кт 83 (на сумму дооценки ВНА).

- Добавочный капитал (без переоценки), стр. 1350. Кт 83 (без дооценки ВНА).

- Резервный капитал, стр. 1360. Кт 82.

- Нераспределенная прибыль (непокрытый убыток), стр. 1370. Кт 99 + Кт 84 (либо Дт 99 + Дт 84, берется в скобки; Кт 84 – Дт 99, Кт 99 – Дт 84 если получен минус, берется в скобки).

Порядок заполнения 4-го раздела пассива баланса «Долгосрочные обязательства»:

- Заемные средства, стр. 1410. Кт 67 (период погашения задолженности на отчетную дату не выше 12 месяцев).

- Отложенные налоговые обязательства (ОНО), стр. 1420. Кт 77.

- Оценочные обязательства, стр. 1430. Кт 96 (только обязательства со сроком исполнения более 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1450. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 76 + Кт 86 (долгосрочная задолженность по всем счетам).

Приведен порядок заполнения 5-го раздела пассива баланса «Краткосрочные обязательства»:

- Заемные средства, стр. 1510. Кт 66 + Кт 67 (если на счете есть задолженность со сроком погашения не выше 12 месяцев на отчетную дату).

- Кредиторская задолженность, стр. 1520. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73 + Кт 75 + Кт 76 (только задолженность краткосрочного характера, исключается учтенный на счетах учета расчетов НДС с выданных и полученных авансов).

- Доходы будущих периодов, стр. 1530. Кт 98.

- Оценочные обязательства, стр. 1540. Кт 96 (только обязательства со сроком исполнения не выше 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1550. Кт 86 (только краткосрочные обязательства).

Коды строк баланса проставляются согласно приказу Минфина № 66н от 02/07/10 г. в ред. от 19/04/19 г. (п. 5). Они перечислены в приложении № 4.

В приведенной схеме задействованы типовые счета, как правило, используемые для заполнения тех или иных строк баланса. Учетной политикой фирмы, рабочим планом счетов в стандартную схему могут вноситься изменения.

Упрощенные способы ведения бухучета

Существенными считаются такие остатки МПЗ, информация о наличии которых в бухгалтерской отчетности способна повлиять на решения пользователей этой отчетности. Критерий существенности организация устанавливает самостоятельно (п. 11 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина России от 06.07.1999 № 43н, письмо Минфина России от 24 января 2011 г. № 07-02-18/01).

Таким образом, при применении данного упрощенного способа ведения бухгалтерского учета стоимость сырья, материалов, товаров, другие затраты на производство и подготовку к продаже продукции и товаров отражаются по дебету счета 20 «Основное производство» (по дебету других счетов учета затрат на производство – при использовании таких счетов) в корреспонденции со счетами учета расчетов с поставщиками, иными контрагентами, персоналом по оплате труда и т. д. в полной сумме по мере приобретения сырья, материалов, товаров и осуществления других затрат на производство и подготовку к продаже продукции, товаров. Делается проводка:

ДЕБЕТ 20 КРЕДИТ 60 (70, 71, 76…) — отражена стоимость приобретенных МПЗ.

Общая сумма затрат, учтенных на счете 20 (на других счетах учета затрат на производство – при использовании таких счетов), списывается в конце отчетного периода в дебет счета 99 «Прибыли или убытки» (в дебет счета 90 «Продажи» – при использовании такого счета).

В аналогичном порядке можно вести учет МПЗ, предназначенных для управленческих нужд. Теперь малые предприятия могут признавать расходы на приобретение МПЗ, предназначенных для управленческих нужд, в составе расходов по обычным видам деятельности в полной сумме по мере их приобретения (п. 13.3 ПБУ 5/01). Данный упрощенный способ ведения бухгалтерского учета не предполагает формирование в учете и отражение в отчетности остатка таких МПЗ.

Учет основных средств (ПБУ 6/01) У организаций с «упрощенным» бухучетом появилась возможность по-иному формировать первоначальную стоимость основных средств при их приобретении за плату, а также при их сооружении (изготовлении).

Внесенные изменения позволяют организациям малого бизнеса, применяющим упрощенные способы бухгалтерского учета, не включать в первоначальную стоимость ОС такие расходы:

- суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования;

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

- таможенные пошлины и таможенные сборы;

- невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

- общехозяйственные и иные аналогичные расходы, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

Все эти расходы, которые окажутся не учтенными в первоначальной стоимости ОС, включаются в состав расходов по обычным видам деятельности в полной сумме в том периоде, в котором они были понесены.

При применении данного упрощенного способа ведения бухгалтерского учета по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» отражаются затраты на приобретение (сооружение, изготовление) объекта основных средств в размере цены поставщика (подрядчика).

Другие затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств, учитываются по дебету счета 20 «Основное производство» (или других счетов учета затрат на производство – при их использовании) и кредиту счетов учета расчетов с контрагентами, персоналом по оплате труда и др. Таким же образом можно учесть и затраты на монтаж – при их наличии, и если они не учтены в цене поставщика (пп. «а» п. 8.1 ПБУ 6/01).

Более подробную информацию вы можете узнать из источника информации: http://www.buhgalteria.ru/article/n154092

Возврат к списку

Преимущества упрощенных способов ведения бухучета

Для организаций, применяющих упрощенные способы, предусмотрен ряд преференций. Причем у них есть возможность самостоятельно выбрать, какие именно упрощенные способы применять для ведения бухучета (вне зависимости от применения других упрощенных способов). Выбор отдельных упрощенных способов осуществляется, как правило, исходя из условий хозяйствования, величины организации и других соответствующих факторов. При этом необходимо учитывать требования, установленные ч. 1 ст. 13 Закона N 402-ФЗ (где сказано, что бухгалтерская отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям отчетности для принятия экономических решений) (п. 1.2 Информации Минфина России от 29.06.2016 N ПЗ-3/2016 (далее — Информация N ПЗ-3/2016)).

При ведении бухгалтерского учета в упрощенном порядке можно (Информация N ПЗ-3/2016):

<3> Другие затраты (например, стоимость консультаций, вознаграждения посредников) допускается списать единовременно в периоде их возникновения.

- Начислять годовую сумму амортизации ОС единовременно по состоянию на 31 декабря отчетного года либо периодически (например, ежемесячно или ежеквартально) (п. 12).

- Полностью списать расходы на дорогостоящий инвентарь (стоимостью 40 тыс. руб. и более) <4> (п. 13).

<4> В связи с тем что дорогостоящий инвентарь является все-таки ОС, имеет смысл составить на него карточки учета ОС-1 и учитывать как ОС до тех пор, пока организация использует его в своей деятельности.

- Не проводить переоценку ОС и НМА для целей бухучета (п. 14, 16) <5>.

<5> В силу п. 15 ПБУ 6/01 и п. 17 ПБУ 14/2007 субъекты малого предпринимательства могут не проводить переоценку обозначенных активов, поскольку в названных нормах говорится о праве, а не обязанности переоценивать группы однородных ОС и НМА.

- Признавать расходы на приобретение (создание) объектов, которые подлежат принятию к бухгалтерскому учету в качестве НМА, в составе расходов по обычным видам деятельности в полной сумме по мере их осуществления (п. 15).

- Не отражать обесценение НМА в бухгалтерском учете (п. 17).

- Списывать расходы на НИОКР как расходы по обычным видам деятельности в полной сумме по мере их возникновения (п. 18).

- Осуществлять последующую оценку всех финансовых вложений в порядке, установленном для финансовых вложений, по которым текущая рыночная стоимость не определяется. Если расчет величины такого обесценения затруднителен, организация может принять решение не отражать обесценение финансовых вложений в бухучете (п. 19).

- Не отражать оценочные обязательства, условные обязательства и условные активы в бухгалтерском учете, в том числе не создавать резервы предстоящих расходов: на оплату отпусков работникам, выплату вознаграждений по итогам работы за год, гарантийный ремонт и гарантийное обслуживание (п. 20) <6>.

<6> Исключение — резервы по сомнительным долгам. Это следует из п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности (утв. Приказом Минфина России от 29.07.1998 N 34н).

- Признавать коммерческие и управленческие расходы в себестоимости проданной продукции полностью в отчетном году в качестве расходов по обычным видам деятельности (п. 21).

- Признавать расходы по займам прочими расходами (п. 22).

- Руководителю организации — принять ведение бухгалтерского учета лично на себя (п. 24).

- Исправлять существенные ошибки без ретроспективного пересчета (п. 31). То есть все ошибки организации могут исправлять за счет прочих доходов и расходов (с использованием счета 91 «Прочие доходы и расходы») текущего отчетного периода в том месяце отчетного года, в котором выявлена ошибка.

Как видим, перечень способов ведения учета, относимых к упрощенным, довольно обширен. Организация может самостоятельно выбрать, какие именно упрощения для ведения бухгалтерского учета из вышеупомянутого перечня она намерена применять (и закрепить этот момент в учетной политике) вне зависимости от применения других упрощенных способов. На выбор отдельных упрощенных способов влияют условия хозяйствования, величина организации и другие факторы.

Как «упрощенцу» списывать «входной» НДС в бухучете

Сумму «входного» НДС «упрощенцам» положено учитывать в стоимости покупки (подп. 3 п. 2 ст. 170 НК РФ). То есть нужно формировать одну запись:

Дебет 10 (08, 20, 25, 26, 41, 44…) Кредит 60 (76)

отражена стоимость покупки, включая «входной» НДС.

Однако «упрощенцы» с объектом налогообложения доходы минус расходы часто стремятся к тому, чтобы выделять «входной» НДС на счетах бухучета отдельно. Ведь по ряду покупок, прежде всего материлов, товаров, работ и услуг, такой налог нужно показать в Книге учета отдельной строкой. И чтобы сблизить данные бухгалтерского и налогового учета, некоторые бухгалтеры считают, что целесообразно «входной» НДС выделять отдельно на счете 19 «Налог на добавленную стоимость по приобретенным ценностям».

На заметку. При каких покупках «входного» НДС не возникает1. Продавец не является плательщиком НДС. Это значит, что ваш контрагент работает на специальном налоговом режиме, собственно, как и вы. Это может быть УСН, ЕНВД, патент или ЕСХН. Продавцы на спецрежимах не начисляют НДС с реализации и не выписывают счета-фактуры (п. 2 и 3 ст. 346.11, абз. 3 п. 4 ст. 346.26, п. 11 ст. 346.43 и п. 3 ст. 346.1 НК РФ).2. Реализация в силу закона не подлежит налогообложению (освобождена от НДС). Такие случаи перечислены в статье 149 НК РФ. К ним, например, относятся:

- осуществление банками банковских операций (за исключением инкассации);

- услуги по проведению техосмотра транспорта;

- услуги архивных организаций по использованию архивов.

В этом случае не будет как «входного» НДС, так и счета-фактуры. Правда, до 2014 года счета-фактуры по таким операциям продавец должен был выставлять с пометкой «Без налога (НДС)». Однако с 1 января 2014 года данный порядок отменили благодаря поправкам в пункт 5 статьи 168 НК РФ.3. Компания освобождена от исполнения обязанностей плательщика НДС. Данная льгота предусмотрена статьей 145 НК РФ. Ею могут воспользоваться фирмы и предприниматели с небольшими оборотами по реализации. Общая сумма их выручки за три предшествующих последовательных календарных месяца не должна превысить 2 млн руб. без учета НДС. При этом заметьте: в данном случае продавец все же обязан выписать счет-фактуру с пометкой «Без налога (НДС)» (п. 5 ст. 168 НК РФ).

Однако, на наш взгляд, это вряд ли чем поможет. Судите сами. Моменты списания покупок в бухгалтерском и налоговом учете разные. Так, материалы по общему правилу можно списать при УСН, когда ценности оприходованы и оплачены поставщику (подп. 1 п. 2 ст. 346.17 НК РФ). В бухучете же нужно ждать, когда они будут отпущены в производство (п. 93 Методических указаний, утвержденных приказом Минфина России от 28.12.2001 № 119н). При этом факт оплаты для бухучета не важен. По товарам моменты списания также могут различаться из-за оплаты их поставщику — для налогового учета это обязательное требование (подп. 2 п. 2 ст. 346.17 НК РФ).

То есть расходы в бухгалтерском и налоговом учете формируются в разные моменты времени. НДС соответственно тоже должен списываться в разное время. Поэтому целесообразно так настроить программу, чтобы вести отдельный учет НДС только в налоговом учете. Если НДС выделять и в бухучете, можно только сильнее запутаться.

Пример. Учет «входного» НДС «упрощенцем»ООО «Елена», применяющее УСН с объектом доходы минус расходы, в апреле 2014 года закупило партию товара — 450 штук стульев стоимостью 1180 руб. за единицу, в том числе НДС — 180 руб. Во II квартале была реализована вся партия, а именно:

- в апреле — 175 стульев;

- в мае — 120 стульев;

- в июне — 155 стульев.

30 июня 2014 года поставщику оплачена только половина приобретенных ценностей. Остальная часть будет оплачена в III квартале. В апреле бухгалтер сделал следующие записи в бухгалтерском учете:

Дебет 41 Кредит 60

531 000 руб. (1180 руб. × 450 шт.) — отражена стоимость приобретенных товаров, включая «входной» НДС;

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

206 500 руб. (1180 руб. × 175 шт.) — списана стоимость товаров, реализованных в апреле.

В следующих месяцах были сделаны проводки:

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

141 600 руб. (1180 руб. × 120 шт.) — списана стоимость товаров, реализованных в мае;

Дебет 90 субсчет «Себестоимость продаж» Кредит 41

182 900 руб. (1180 руб. × 155 шт.) — списана стоимость товаров, реализованных в июне.

В налоговом учете на конец II квартала (30 июня) бухгалтер списал стоимость только тех реализованных ценностей, которые были оплачены поставщику, выделив при этом НДС. Итого на расходы было списано 265 500 руб. (1180 руб. × 450 шт. × 50%), из них:

- 225 000 руб. (1000 руб. × 450 шт. × 50%) — стоимость товаров без учета НДС;

- 40 500 руб. (180 руб. × 450 шт. × 50%) — сумма НДС по товарам.

Упрощенные способы ведения бухгалтерского учета субъектами малого предпринимательства

Перечень упрощенных способов ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность (далее — упрощенные способы), приведен в Информации Минфина России № ПЗ-3/2015 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности».

Организации — субъекты малого предпринимательства вправе применять упрощенные способы (п. 1 ч. 4 ст. 6 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»). Исключение составляют организации, поименованные в ч. 5 ст. 6 Федерального закона № 402-ФЗ.

Выбор применяемых упрощенных способов организации осуществляют самостоятельно

При этом принимаются во внимание конкретные условия хозяйствования, величина организации, другие соответствующие факторы. Выбранные упрощенные способы закрепляются организацией в учетной политике, которая должна обеспечивать рациональное ведение бухгалтерского учета (п

п. 4, 6, 7 ПБУ 1/2008, п. п. 1.2, 2 Информации Минфина России № ПЗ-3/2015).

Субъекты малого предпринимательства, в частности, вправе:

1) вести бухгалтерский учет без применения двойной записи, если они относятся к категории микропредприятий (п. 6.1 ПБУ 1/2008).

2) использовать сокращенный рабочий план счетов (п. 3 Информации Минфина России № ПЗ-3/2015).

Отметим, что ведение бухгалтерского учета с использованием сокращенного рабочего плана счетов может вызвать затруднения при составлении бухгалтерской отчетности, формируемой по общеустановленным (не упрощенным) формам, приведенным в Приложениях № 1 и № 2 к приказу Минфина России от 2 июля 2010 г. № 66н. Для формирования показателей строк отчетности потребуется организовать аналитический учет по синтетическим счетам бухгалтерского учета, предусмотренным сокращенным рабочим планом счетов;

3) принять упрощенную систему регистров (упрощенную форму) бухгалтерского учета для систематизации и накопления информации (п. 4 Информации Минфина России № ПЗ-3/2015). При этом организация может выбрать один из следующих вариантов:

3.1) использовать регистры бухгалтерского учета имущества. В этом случае факты хозяйственной жизни регистрируются в упрощенных ведомостях. Каждая ведомость, как правило, применяется для учета операций по одному из используемых бухгалтерских счетов. Данная форма бухгалтерского учета рекомендована субъектам малого предпринимательства, осуществляющим производство продукции (работ, услуг) (абз. 3 п. 4.1 Информации Минфина России № ПЗ-3/2015, абз. 3 п. 21, разд. 4.2 Типовых рекомендаций по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденных приказом Минфина России от 21 декабря 1998 г. № 64н);

3.2) вести бухгалтерский учет без использования регистров бухгалтерского учета имущества (простая форма) — в Книге (журнале) учета фактов хозяйственной деятельности. Данная форма бухгалтерского учета рекомендована субъектам малого предпринимательства, совершающим незначительное количество хозяйственных операций (как правило, не более тридцати в месяц), не осуществляющим производство продукции (работ, услуг), связанное с большими затратами материальных ресурсов (абз. 2 п. 4.1 Информации Минфина России N ПЗ-3/2015, абз. 2 п. 21, разд. 4.1 Типовых рекомендаций);

4) не применять ПБУ 2/2008, ПБУ 8/2010, ПБУ 11/2008, ПБУ 16/02, ПБУ 18/02;

5) использовать кассовый метод учета доходов и расходов (не соблюдать допущение временной определенности фактов хозяйственной жизни), а именно:

— выручку признавать по мере поступления денежных средств от покупателей (заказчиков) при соблюдении условий, определенных в пп. а, б, в и д п.

Мемориально-ордерная форма учета

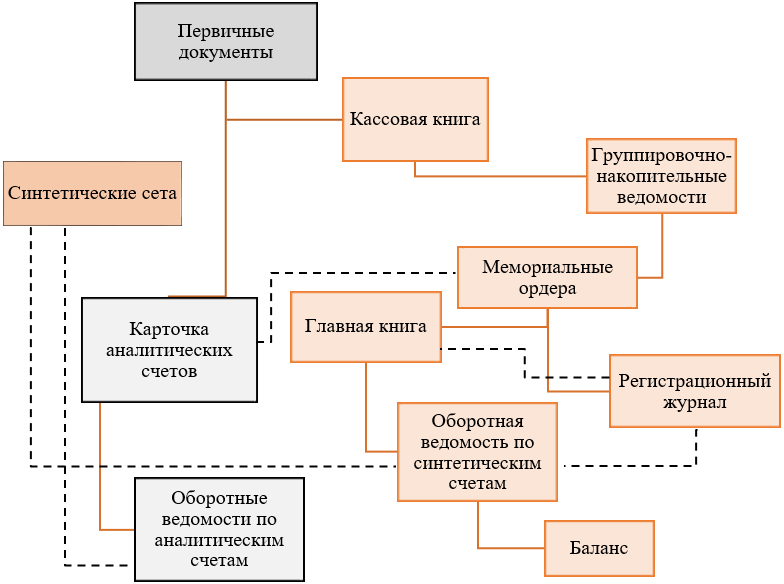

Появление мемориально-ордерной формы учета относят к 1928-1930 годам. Ее основой является разделение в ведении систематических и хронологических записей. Данные первичных документов находят отражение в мемориальных ордерах, которые в свою очередь регистрируются в хронологическом порядке в журнале регистрации и осуществляются систематические записи в главной книге.

Однородные первичные документы заносятся в хронологическом порядке в накопительную ведомость, далее на основании таких ведомостей составляется мемориальные ордера, с отражением сумм и проводок. Мемориальные ордера составляются за месяц и ведутся в зависимости от размеров организации главным бухгалтером или бухгалтером. Перечень ордеров утверждает руководитель организации на отчетный год.

Синтетический учет при данной форме ведется в главной книге, аналитический – в каточках или книгах.

Главная книга, ее еще называют контрольно-шахматная ведомость, является основанием для составления оборотной ведомости. Она составляется с разделением на дебетовые и кредитовые операции.

Существует вариант применения данной формы на малых предприятиях, он является более простым и вместо мемориальных ордеров на каждый вид учета составляется ведомость: ведомость учета заработной платы, основных средств и т. д. На их основании составляется шахматная и далее оборотная ведомость.

Схема мемориально-ордерной формы представлена ниже. Пунктирные линии определяют сверку итогов по счетам.

Взятая за основу данной формы итальянская методология обладает следующими достоинствами:

- соблюдение последовательности учета хозяйственных операций;

- отражение большого объема операционной информации позволяет получать детальные сведения в разрезе аналитики, с использованием стандартных форм регистров;

- возможность делегирования оперативной работы менее квалифицированным работникам;

- доступность и простота в использовании учетной техники.

Однако есть и существенные недостатки:

- данная форма рассчитана в большей степени на ручной труд, в связи с чем она мало приспособлена к автоматизации;

- дублирование учетных записей делает данную форму учета трудоемкой, повышается количество ошибок, поиск которых также занимает большое количество времени;

- отсутствие перекрестного ведения аналитического и синтетического учета не позволяет осуществлять контрольную функцию;

- низкая информативность, для проведения детального анализа необходима дополнительная выборка.

Подводя итоги можно говорить о том, что в современных реалиях данная форма больше приемлема на небольших предприятиях с малым оборотом.

Мемориально-ордерная

У каждого ордера есть:

- свой уникальный номер;

- дата совершения хозяйственной операции;

- краткое описание проведённой операции;

- сумма;

- счёт по дебету и по кредиту.

Проводки при такой форме ведения бухгалтерии оформляются мемориальными ордерами в специальный журнал, основываясь на первичной документации. Затем все данные из этого журнала переносятся в Главную книгу – регистр синтетического учёта. В эту книгу в течение всего отчётного года вносятся изменения по всем счетам.

Аналитический учёт регистрируется на карточках, которые составляются на базе первичной или сводной документации. После окончания отчётного месяца, базируясь на данных счетов аналитического и синтетического учёта, оформляется оборотно-сальдовые ведомость.

Отличительные черты:

- чёткое последовательное отражение совершённых финансово-хозяйственных операций;

- несложная техника ведения учёта;

- копировальный способ регистрации операций.

При мемориально-ордерной форме бухгалтерам могут встретиться некоторые несовершенства:

- дублирование записей, за счёт чего процесс ведения бухгалтерии становится трудоёмким и громоздким;

- используя данные учётных регистров, невозможно составить отчётность без предоставления дополнительной выборки и расчётов;

- ведение бухгалтерии осуществляется вручную или с помощью мелким механически средствам;

- несоответствие аналитического и синтетического учёта.

Одной из вариаций мемориально-ордерной формы является «Журнал-Главная». Чаще всего он применяется в мелких организациях с незначительным объёмом капитала и производства. Разница со стандартной мемориально-ордерной формой заключается в том, что ведомости по синтетическим счетам не оформляются, а заносятся сразу в Журнал.

В настоящий момент такая форма встречается крайне редко, в основном, при ведении бухгалтерии на мелких предприятиях.