Финансовые вложения отражаются в балансе

Содержание:

- Направления кратковременных инвестиций. Куда стоит вкладывать?

- Что можно отнести

- Стоимость финансовых активов

- Пример заполнения строки 1240 в балансе

- Долгосрочные финансовые вложения в балансе предприятия: как оформить

- Финансовые вложения в балансе – это.

- Долгосрочные финансовые вложения в балансе это

- Решение

Направления кратковременных инвестиций. Куда стоит вкладывать?

Основные направления таких вкладов – сырье и материалы. Эти вложения имеют низкую степень риска, ведь экономическую ситуацию на ближайшие 12 месяцев легко спрогнозировать. Другие факторы, создающие риск – политическая обстановка в стране и курс внутренней валюты. Они также достаточно предсказуемы.

Зато краткосрочные инвестиции в ценные бумаги являются нежелательными. Такое вложение – всегда сознательный риск. Если такой вклад необходим, то лучше вкладывать в ликвидные бумаги, чтобы была возможность в любое время перевести инвестицию в деньги. Работать с ценными бумагами в годовом периоде может лишь опытный специалист, но даже он не обойдется без хорошей аналитической программы. Поэтому предприятия, которые решаются на кратковременные вклады в ценные бумаги, чаще всего обращаются за помощью к профессионалам. Некоторые заказывают консультацию, а другие – полное сопровождение инвестиционного процесса.

Что можно отнести

Согласно ПБУ о регистрации денежных средств, производится отражение и анализ вкладов капитала.

Инвестициями компании являются:

- муниципальные и государственные ценными бумагами;

- денежные документы сторонних предприятий, включая долговые с определенной стоимость и датой погашения, например, у облигаций и векселей;

- вклады в уставной или складочный капитал различных компаний, вместе с дочерними и зависимыми хозяйственными обществами;

- предоставленные ссуды сторонним фирмам;

- депозитные вклады в кредитные учреждения;

- дебиторская задолженность, приобретенная по уступке прав требований;

- вклады предприятий в соответствии с договором обычного товарищеского типа.

Не имеют никакого отношения к вкладам денежных средств, если объекты финансирования выступают в роли:

- собственных акций, которые выкупают акционерные общества от других акционеров в целях дальнейшей их реализации либо ликвидации;

- векселей, предоставленных компаниями поставщикам вместе с расчетами за приобретенный товар или услугу;

- вложений предприятий в недвижимость и другие имущественные объекты материально-вещественной формы, которые предоставляются им за оплату временной эксплуатации, чтобы получить прибыль;

- ювелирных изделий, драгоценных металлов, произведений искусств и другие схожие ценности, купленные не для проведения привычного бизнеса.

Имущество материально-вещественной формы, состоящее их основных фондов, материально — технических резервов и нематериальных средств не входят в финансовые вложения.

Учет операций по инвестиционным взносам производится на 58 счете о финансовых вложениях. На нем происходит обобщение сведений по наличию и передвижению вкладов денежных средств компании в ценные бумаги государственного назначения, сторонних предприятий, а также в их уставной капитал, включая ссуды для них.

Инвестиции, произведенные организациями указываются в дебете 58 счета, учет ценностей, предназначенных для передачи по этим вложениям заносится в кредит.

У счета 58 о финансовых вкладах различают ряд открытых субсчетов:

- 58-1, где отражают операции по акциям и паям;

- 58-2: действия с долговыми ценными бумагами;

- 58-3: процессы, связанные с предоставленными займами;

- 58-4, по которому происходит отражение вкладов, согласно договорному соглашению простых товариществ и прочие.

На 59 счете о резервах под девальвацию вкладов денежных средств ведется учет по обобщению данных, связанных с наличием и движением резервных активов для обесценивания капитальных вложений предприятия.

По произведенным инвестициям, не определяющие их фактическую рыночную стоимость есть возможность возникновения ситуаций по устойчивой существенно пониженной цене. Обесценивание вкладов денежных средств — это уменьшение тарифов еще ниже по сравнению со значением экономической выгоды, получение которой запланировано компанией от ее инвестиций, когда соблюдаются обычные условия осуществления производственных процессов.

Таким образом, различного рода инвестиции в общем социальном смысле выступают в осознанном отказе от фактического использования для возможных относительно крупных будущих доходов, способных обеспечить их наибольшее расходование.

Долговечность и благополучие каждой отдельной общественной группы, наравне с любыми экономическими системами находятся в очень крупной зависимости от рационального инвестиционного политического государственного уклада.

Отражение в балансе — на данном видео.

Стоимость финансовых активов

Российскими организациями финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости.

В составе затрат учитываются:

- уплаченные суммы по контрактам;

- стоимость различных услуг, связанных соответствующими инвестиционными вложениями;

- вознаграждения для посредников;

- иные затраты на финансовые вложения.

Чтобы правильно установить стоимость финансовых вложений для целей бухучета, применяются все доступные источники.

Один вид активов обращается на рынке. Такие инвестиционные вложения подлежат учету и отчетности по завершении соответствующего года по текущей рыночной стоимости. Она определяется путем корректировки стоимости, определенной на предыдущую отчетную дату. Такая корректировка производится на выбор организации:

- либо раз в месяц;

- либо раз в квартал.

Другие активы на РЦБ не обращаются. Они учитываются на отчетную дату согласно первоначальной стоимости. По ним предусмотрена необходимость:

- вести контроль обесценивания;

- вводить резерв под обесценение.

При обесценении финансовых вложений следует провести анализ причин, послуживших основанием для соответствующего результата. С этой целью нужен контроль над всеми финансовыми инвестициями, по которым не учитывается текущая рыночная стоимость, если по ним есть признаки обесценения.

К счету 59 создается аналитический учет. Стоимость вложений, в отношении которых создан такой резерв, соответствует балансовой за минусом соответствующих резервов.

Согласно разд. IV ПБУ 19/02 учет выбытия финансовых вложений осуществляется при:

- погашении;

- продаже;

- безвозмездной передаче и т.п.

Выбытие соответствующего актива, по которому не определяется текущая рыночная стоимость, учитывается:

- либо по первоначальной стоимости;

- либо по средней первоначальной стоимости;

- либо способом ФИФО.

При выбытии финансовых вложений в учете делаются проводки: Дт 76 — Кт 91 (учтен доход от реализации), Дт 91 — Кт 58 (списана первоначальная стоимость), Дт 51 — Кт 76 (поступление денежных средств).

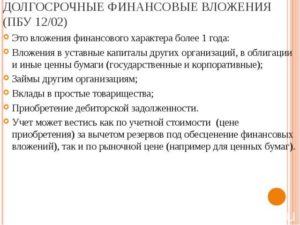

- Назначение статьи: отображение средств долгосрочного финансовогоинвестирования (приобретенные ценные бумаги, вложение финансов в уставный капитал сторонних компаний и т.д.) на срок более 12 месяцев.

- Номер строки в балансе: 1170.

- Номер счета согласно плану счетов: Дебетовый остаток сч.58 + дебетовый остаток сч.55 – кредитовое сальдо сч.59 + дебетовый остаток сч.76 (по долгосрочным процентным займам сотрудникам).

Под финансовыми вложениямикомпании понимается инвестирование, т.е. активпредприятия, не владеющий материально-вещественной формой, но способный приносить доход:

- ценные бумаги: государственные, муниципальные, стороннихкомпаний и учреждений;

Примечание! К этому типу активов относят и долговые ценные бумаги с заранее оговоренной ценой и датой погашения, например векселя.

- инвестирование средств компании в уставный капитал сторонних фирм (в т.ч. и дочерних организаций);

- займы, предоставленные компанией сторонним контрагентам и сотрудникам (с получением дохода в виде процентов);

- дебиторская задолженность, сформированная при переуступке права требования и т.д.

Примечание от автора! При заполнении бухгалтерской отчетности необходимо учитывать то, что в строку 1170 включаются исключительно долгосрочные финансовые вложения, т.е. инвестирование срокамиболее года. Иные финансовые инвестиции регистрируются в составе оборотных средств.

Согласно правилам бухгалтерского учета, для признания инвестированных финансов в качестве активов организации необходимо выполнение следующих условий:

- документальное подтверждение прав компании на финансовое вложение и на получение активов от использования данного права – договор купли-продажи, выписка по лицевому счету и т.д.;

- принятие организацией возможных рисков от осуществленных финансовых вложений (неплатежеспособность, колебания цен, неликвидность активов и т.д.);

- возможность для компании получать выгоду от осуществленных вложений в будущем (например, разница между ценой реализации и покупной стоимостью по операциям с ценными бумагами, дивиденды от участия в деятельности иной компании и т.д.).

Строка 1170 – актив бухгалтерского баланса: здесь отображаются долгосрочные финансовые активы на срок более года, целью которых является извлечение дополнительного дохода компанией.

Пример заполнения строки 1240 в балансе

Пример № 2. Исходные данные представлены в таблице ниже.

| № п/п | Показатель | Сумм на 31 декабря 2018 г., т.р. |

| 1 | Дебет 58 счета | 650 |

В таблице ниже представлен фрагмент баланса компании.

| Показатель | Код | на 31 декабря 2017 г. | на 31 декабря 2016 г. | на 31.12.2015 |

| Финансовые вложения | 1240 | 860 | 666 | 750 |

Решение.

Стоимость финансовых вложений определена так:

- на 31 декабря 2016 г. – 666 т.р.;

- на 31 декабря 2017 г. – 860 т.р.;

- на 31 декабря 2018 г. – 650 т.р.

Фрагмент баланса будет выглядеть так.

| Показатель | Код | на 31 декабря 2018 г. | на 31 декабря 2017 г. | на 31 декабря 2016 г. |

| Финансовые вложения | 1240 | 650 | 860 | 666 |

Пример № 3. В 2018 году компания ООО «Старт» приняла решение изъять установленное количество денежных средств из обращения и положить их на банковский депозит. Условия депозита: сумма – 500 т.р., срок – 3 месяца.

Срок по банковскому договору – 3 месяца, что менее 1 года, значит, сумму в размере 500 т.р. ООО «Старт» отражает в балансе по строке 1240 в виде краткосрочных финансовых средств.

Долгосрочные финансовые вложения в балансе предприятия: как оформить

— Справочник предпринимателя — Инвестиции — Долгосрочные финансовые вложения: счет

Под долгосрочными инвестициями подразумеваются затраты на оплату обучения, приобретение и наращивание внеоборотных и оборотных активов. Учет таких финансовых вложений ведется в соответствии с ПБУ 19/02. Принципиальная разница с краткосрочными – в сроке инвестиций: до или более одного года.

Какие затраты отражаются, как финансовые вложения?

Отразить в учете в качестве долгосрочных финансовых вложений можно следующие затраты:

- Оплаты по договорам в полном соответствии с выставленными счетами;

- Расчеты за информационные услуги и консультации (если покупка активов по итогам консультаций не состоялась, затраты относятся на прочие расходы);

- За услуги посредников по приобретению активов;

- Иные платежи, связанные с покупкой активов.

Место долгосрочных финансовых вложений в балансе

К данной категории вложений относятся только затраты, приносящие прибыль в виде процентов, приобретения интеллектуальной собственности, увеличения активов. Беспроцентные займы такими характеристиками не обладают – их выдача фиксируется по 76 счету, в балансе отражаются в составе дебиторки.

В бланке баланса для отражения финансовых вложений предназначены две строки и у каждой свое назначение:

- 1170 – для отражения сумм внеоборотных активов в 1-й части баланса, то есть, инвестиций, предполагающих отдачу не ранее, чем через год. Это покупка ценных бумаг, вложения в уставный капитал новых предприятий.

- 1240 – для фиксации во 2-й части баланса оборотных активов, вкладываемых на срок до 1 года.

Отражаемые по этим строкам суммы бухгалтер учитывает по счетам 55, 58, 59 и 73. При разнесении по счетам сразу стоит учитывать срок вложений, используя для этого субсчета. Это упростит дальнейшее формирование баланса.

Счета для учета инвестиций и финвложений

К учету долгосрочные вложения принимаются по первоначальной стоимости, соответствующей фактически понесенным затратам.

Разделение на долго-и краткосрочные финансовые вложения обязательно – эта норма установлена приказом Минфина 94н от 2000г. Все они отражаются по 58-му счету, имеющему следующие субсчета:

- 1 – суммы паев и акций;

- 2 – вложения в ценные бумаги;

- 3 – выданные займы;

- 4 – вложений на условиях договора простого товарищества.

Каждая операция по вышеприведенным субсчетам должна подтверждаться договором, в котором прописывается инвестируемая сумма, срок вложения и его условия (проценты). Для разграничения долгосрочных и краткосрочных вложений открываются субсчета второго порядка.

Внутри компании может использоваться свой индивидуальный перечень субсчетов, соответствующий специфике деятельности. Единственное строгое правило — обязательная разбивка на вложения до и более 12 месяцев.

Примеры проводок

- Использование акций в уставном капитале – Дт 58.1 – Кт 75.1;

- Увеличение уставного капитала за счет долговых ценных бумаг – Дт 58.2 – Кт 75.1;

- Продажа ценных бумаг – Дт 51 – Кт58.1;

- Безвозмездное получение ценных бумаг – Дт 58.1 – Кт98.2.

Осуществление иных финансовых вложений фиксируется по дебету 58-г счета и кредиту 76-го. Для предоставления займов внешним заемщикам под проценты используются проводки по 55-му счету (для депозитных вкладов).

Внутренние кредиты – сотрудникам – отражаются по 73 счету.

Долгосрочные вложения, не попадающие на 58 счет

Нижеперечисленные инвестиции не подходят под условия использования 58 счета.

- Выкуп акций для перепродажи;

- Приобретение векселей в качестве оплаты за поставленные товары и оказанные услуги. Векселя в качестве обеспечения долговых обязательства принимаются к учету уже по 58 счету.

- Покупка недвижимости;

- Долгосрочные вложения, не имеющие отношения к деятельности организации;

- Покупка нематериальных активов, пополнение МПЗ и ОС.

Учет выбывших финансовых вложений

По достижении срока вложения они возвращаются, что оформляется соответствующими проводками, как выбытие инвестиций. Они принесли отдачу в виде прибыли и вернулись вместе с ней. Поступившие суммы именуются прочими доходами, а выбывшие с учета вложения отражаются в прочих расходах. Проводки увязываются двумя счетами – Кт58 – Дт91.2.

По истечении срока вложений они переводятся в состав краткосрочных (при достижении года до окончания возврата).

Увеличение суммы долгосрочных вложений свидетельствует об изъятии крупных сумм из оборота, что может негативно сказаться на развитии предприятия.

Финансовые вложения в балансе – это.

Финансовые вложения в балансе – это активы, которые имеют определенные признаки, четко обозначенные действующим законодательством. Бухгалтер должен отличать финансовые вложения от иных активов.

Финвложения в структуре баланса

В структуре баланса финансовые вложения – это активы, заносимые в строки 1170 и 1240. Строка 1170 расположена в первом разделе баланса «Внеоборотные активы», а строка 1240 — во втором разделе («Оборотные активы»). В строке 1170 фиксируют суммы долгосрочных финвложений (на срок более года), а в строке 1240 — краткосрочных (на срок, не превышающий года).

В бухучете разбивку финвложений по сроку, на который они сформированы, необходимо проводить обязательно, так как это предусмотрено инструкцией по применению плана счетов (приказ Минфина от 31.10.2000 № 94н, далее — приказ 94н) и ПБУ 19/02.

Основная часть финвложений, отражаемых в строках 1170 и 1240 баланса, в бухучете зафиксирована в форме дебетового сальдо сч. 58, на котором и ведется учет финвложений. К нему прибавляется дебетовое сальдо финансовых вложений по счетам 55 и 73 (в части депозитов и займов работникам предприятия соответственно). Кроме того, сумма дебетовых сальдо счетов 58, 55, 73 должна быть уменьшена на сальдо по кредиту счета 59 (формирование резервов по финвложениям).

ВАЖНО! Активы, отраженные на счетах 55 и 73, относимые к финвложениям, целесообразно учитывать на отдельных субсчетах в зависимости от срока вложений. Тогда при формировании баланса не возникнет проблем с заполнением строк 1170 и 1240

Об основных принципах составления баланса предприятия читайте в материале «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Рассмотрим подробнее, какие активы отражаются на счете 58.

Счет 58 «Финансовые вложения»

Приказом 94н установлен следующий перечень субсчетов счета 58:

- 58.1 — паи и акции;

- 58.2 — долговые ценные бумаги;

- 58.3 — предоставленные займы;

- 58.4 — вклады по договору простого товарищества.

Однако закон не запрещает предприятиям самостоятельно устанавливать перечень субсчетов в соответствии с целями своей учетной политики. В то же время в приказе 94н однозначно указано, что предприятие обязано обеспечить разбивку финвложений на долгосрочные и краткосрочные.

Поэтому если на предприятии имеются финансовые вложения со сроком до 12 месяцев и больше 12 месяцев, необходимо организовать их обособленный бухучет, позволяющий отделить суммы долгосрочных финвложений от краткосрочных.

Подробнее о порядке организации бухучета финансовых вложений можно узнать в статье «Бухгалтерский учет финансовых вложений — ПБУ 19/02».

Проводки по операциям с финвложениями по счету 58 могут иметь следующий вид:

Долгосрочные финансовые вложения в балансе это

Форма 1 «БУХГАЛТЕРСКИЙ БАЛАНС»

Строка 140 «Долгосрочные финансовые вложения»

По строке 140 отражается:

К финансовым вложениям относятся:

| · | государственные и муниципальные ценные бумаги; |

| · | ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя); |

| · | вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ); |

| · | предоставленные другим организациям займы; |

| · | депозитные вклады в кредитных организациях; |

| · | дебиторская задолженность, приобретенная на основании уступки права требования; |

| · | вклады организации-товарища по договору простого товарищества; |

| · | прочие аналогичные вложения. |

К финансовым вложениям организации не относятся:

| · | собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования; |

| · | векселя, выданные организацией-векселедателем организации-продавцу при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги; |

| · | вложения организации в недвижимое и иное имущество, имеющее материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода; |

| · | драгоценные металлы, ювелирные изделия, произведения искусства и иные аналогичные ценности, приобретенные не для осуществления обычных видов деятельности. |

Фактическими затратами на приобретение активов в качестве финансовых вложений являются:

| · | суммы, уплачиваемые в соответствии с договором продавцу; |

| · | суммы, уплачиваемые организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением указанных активов. В случае, если организации оказаны информационные и консультационные услуги, связанные с принятием решения о приобретении финансовых вложений, и организация не принимает решения о таком приобретении, стоимость указанных услуг относится на финансовые результаты коммерческой организации (в составе прочих расходов) или увеличение расходов некоммерческой организации того отчетного периода, когда было принято решение не приобретать финансовые вложения; |

| · | вознаграждения, уплачиваемые посреднической организации или иному лицу, через которое приобретены активы в качестве финансовых вложений; |

| · | иные затраты, непосредственно связанные с приобретением активов в качестве финансовых вложений. |

Финансовые вложения считаются долгосрочными, если срок их погашения (обращения) превышает 12 месяцев.

В бухгалтерской отчетности подлежит раскрытию с учетом требования существенности, как минимум, следующая информация:

Статья написана по материалам сайтов: okbuh.ru, znaybiz.ru, mvf.klerk.ru.

Решение

-

Настоящая Рекомендация применяется владельцем долевого инструмента (акционером, участником, собственником и т.п.) другой компании для учета осуществления им дополнительной инвестиции в эту компанию. В целях настоящей Рекомендации под дополнительной инвестицией понимается помощь в виде передачи денежных средств, иного имущества, имущественных прав или прощения долгов на безвозмездной основе либо в обмен на дополнительные долевые инструменты получателя инвестиции. Организация применяет единый порядок учета дополнительных инвестиций, вне зависимости от имеющегося у неё количества долевых инструментов получателя инвестиции, от изменений этого количества в результате инвестиции, от изменений в уставном капитале (или его аналоге) получателя инвестиции, а также от того, осуществляется ли инвестиция деньгами или неденежными средствами, если только настоящая Рекомендация не связывает особенности учёта непосредственно с указанными обстоятельствами. Настоящая Рекомендация не применяется в отношении инвестиций в некоммерческие организации.

-

Дополнительная инвестиция признаётся в качестве финансового вложения, если иное не установлено пунктами 4 – 6 настоящей Рекомендации. При этом организация заново анализирует и при необходимости изменяет единицы учета ранее признанных финансовых вложений с учётом новых обстоятельств исходя из пункта 5 Положения по бухгалтерскому учёту ПБУ 19/02 «Учет финансовых вложений».

-

В случае осуществления дополнительной инвестиции неденежными средствами оценка финансового вложения, признаваемого в соответствии с пунктом 2 настоящей Рекомендации, производится в соответствии с пунктом 14 ПБУ 19/02 согласно Рекомендации БМЦ Р-8/2010-КпР «Первоначальная оценка финансовых вложений, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами».

-

В случае если организация является не единственным акционером (участником, собственником) другой компании, которой предоставляется дополнительная инвестиция, такая инвестиция относится на расходы текущего периода в той части, в которой она является фактическим перераспределением средств в пользу других акционеров. При оценке такой части следует исходить из того, что перераспределения в пользу других акционеров не происходит, если все акционеры вносят средства пропорционально их долям без изменения долей, либо производится увеличение долей тех акционеров, которые внесли средства, пропорционально суммам внесённых средств. Например, материнская организация, единолично осуществляющая дополнительную инвестицию в дочернее общество при наличии других его акционеров, признаёт финансовым вложением только часть инвестиции, соответствующую своей доле в капитале дочернего общества, а оставшуюся часть, соответствующую доле миноритарных акционеров, признаёт расходами текущего периода.

-

В случае если организацией ранее был признан резерв под обесценение финансового вложения в компанию, которой предоставляется дополнительная инвестиция, организация может (но не обязана) отнести такую инвестицию в уменьшение указанного резерва в той степени, в которой сумма передаваемых денежных средств, стоимость передаваемых неденежных активов, аннулируемых обязательств (с учётом пункта 3 настоящей Рекомендации) покрывает сумму резерва или покрывается суммой резерва.

-

В случае если организация переоценивает по текущей рыночной стоимости финансовое вложение в компанию, которой предоставляется дополнительная инвестиция, такая инвестиция в сумме передаваемых денежных средств, стоимости передаваемых неденежных активов, аннулируемых обязательств (с учётом пункта 3 настоящей Рекомендации) относится в уменьшение доходов от дооценки указанного финансового вложения (увеличение расходов по уценке) за отчётный период, в котором предоставлена дополнительная инвестиция.