Списание компьютерной техники и оргтехники в организации

Содержание:

- Учёт общим блоком или по-отдельности?

- Вопросы: неисправности аппаратной части ноутбука

- Особенности списания компьютерной техники

- Как правильно списать ОС с баланса предприятия — правила

- Распространенные ошибки при учете выбытия компьютерной техники

- Акт приемки материалов

- Акт списания компьютеров или иной техники

- Нюансы утилизации для юридических лиц

- Дефекты системного блока для списания

- Списание оборудования с основных средств

- Акт на списание компьютерной техники в бюджетной организации образец заполнения

- Нюансы списания оргтехники для бюджетников

Учёт общим блоком или по-отдельности?

Это следующий вопрос. Основная комплектация компьютера включает:

-

системный блок;

-

источник бесперебойного питания;

-

монитор;

-

клавиатура;

-

мышь.

Так как эти составляющие самостоятельно функционировать не могут, их следует учитывать единым инвентарным объектом. А вот принтер, особенно если это МФУ можно учитывать отдельно, ведь он может работать независимо от компьютера.

Для определения относить ли в этом случае объект к основным средствам в учет берётся общая стоимость приобретенной техники. Чтобы было понятнее, разберём пример.

Пример 1.

Компанией «Вереск» была приобретена следующая техника:

| Наименование | Цена, руб. |

| Системный блок | 25 000,00 |

| монитор | 11 000,00 |

| источник бесперебойного питания | 3 500,00 |

| клавиатура | 1 000,00 |

| мышь | 500,00 |

| Всего | 41 000,00 |

-

В учетной политике предельная стоимость объектов, при которой они принимаются к учету как основные средства, установлена 40 000,00 рублей.

-

Компьютер приобретён для начальника отдела сбыта, следовательно, использоваться будет для управленческих нужд и не предназначен для перепродажи.

-

Все составляющие будут собраны в один компьютер.

Таким образом, учитывать приобретенную технику следует как единый инвентарный объект, более того, если для наладки компьютера будет приглашен сторонний программист, которому будут оплачены услуги, эти расходы также следует включить в итоговую стоимость компьютера. Данные услуги рассматриваются как «доведение до состояния годного к эксплуатации».

Как видим, общая стоимость составляет 41 000,00 рублей, а значит это основные средства.

Для документального оформления поступления применяются следующие унифицированные формы документов:

-

акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма N ОС-1);

-

заполняется инвентарная карточка учета объекта основных средств (форма N ОС-6);

-

инвентарная книга учета объектов основных средств (форма N ОС-6б).

Бухгалтерские проводки по учет компьютера как основных средств:

| Корреспонденция счетов | Наименование операции | Сумма, руб | Документ-основание |

| Д 08 — К 60 | Стоимость комплектующих включена в первоначальную стоимость компьютера | 41 000,00 | Счёт/фактура |

| Д 01 — К 08 | Компьютер принят к учету в качестве ОС | 41 000,00 | Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма N ОС-1) |

| Д 20 (26) — К 02 | Начислена и включена в состав расходов амортизация по компьютеру | 684,70 рублей | Ведомость начисления амортизации |

*Срок службы 5 лет. Годовая норма амортизации 20% (100%/5 лет). Норма в месяц — 1,67 % (20% / 12 месяцев).

Пример 2.

Той же компанией «Вереск» был приобретен ещё один компьютер, но с меньшей производительностью, а следовательно и дешевле:

| Наименование | Цена, руб. |

| Системный блок | 15 000,00 |

| монитор | 8 000,00 |

| источник бесперебойного питания | 2 500,00 |

| клавиатура | 1 000,00 |

| мышь | 500,00 |

| Всего | 27 000,00 |

-

В учетной политике предельная стоимость объектов, при которой они принимаются к учету как основные средства, установлена 40 000,00 рублей.

-

Компьютер приобретён для бухгалтера, использоваться будет для управленческих нужд и не предназначен для перепродажи.

-

Все составляющие будут собраны в один компьютер.

Не смотря на то, что на первый взгляд ситуация та же, что и с первым компьютером, но из обязательных условий для отнесения к основным средствам, не соблюдена стоимость – она ниже установленного порога. Следовательно, компьютер необходимо учитывать в составе материально-производственных запасов.

Для документального оформления поступления применяются в этом случае следующие унифицированные формы документов:

-

акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма N ОС-1);

-

заполняется инвентарная карточка учета объекта основных средств (форма N ОС-6);

-

инвентарная книга учета объектов основных средств (форма N ОС-6б).

Бухгалтерские проводки по учет компьютера как основных средств:

| Корреспонденция счетов | Наименование операции | Сумма, руб. | Документ-основание |

| Д 10 — К 60 | Приобретены комплектующие | 27 000,00 | Счёт/фактура |

| Д 20 (26) — К 10 | Стоимость комплектующих компьютера включена в затраты при передаче в эксплуатацию | 27 000,00 | Требование-накладная, ведомость выдачи материальных ценностей на нужды учреждения |

Вопросы: неисправности аппаратной части ноутбука

Срашивают. Ноутбук включается не с первого раза. Иногда нужно раз 5-10 нажать, чтобы включился. Отвечаем. Впоследствии будет включаться все реже. Потому что неисправна материнская плата. Поможет только замена или ее ремонт.

Срашивают. Как сбросить пароль на жесткий диск в ноутбуке Toshiba? Отвечаем. Просто сбросить не получится. Потому что эта технология специально разработана для защиты данных. Если запаролен жесткий диск, то пароль хранится в его контроллере. BIOS ноутбука только передает пароль в HDD для одноразового включения. Но можно заменить HDD на новый.

Срашивают. Нужно ли вытаскивать батарею из ноутбука, если он подключен к сети постоянно? Отвечаем. Если батарея ноутбука исправна, то контроллер сам регулирует зарядку батареи, не допуская ее перезарядки. Зарядку тоже можно не вытаскивать. Если контроллер внутри батареи неисправен, то возможна перезарядка аккумуляторов. А также выход из строя элементов питания, вплоть до взрыва. Это – самая опасная неисправность батареи. Потрогайте полностью заряженную батарею. Если она горячая, то ее нужно вынимать из ноутбука при при подключении к сети.

Вопрос. Батарея ноутбука очень долго заряжается. Ноутбук показывает зарядку на 3% в течение получаса. Ответ. Это признак, что батарея сильно изношена и нужно ее менять. Если при отключении зарядки под нагрузкой батарея очень быстро разряжается, значит срок ее службы заканчивается.

Вопрос. Очень долго заряжается батарея и не до конца. Ответ. Скорее всего, батарея неисправна, посмотрите ее износ.

Вопрос. Ноутбук не загружается, когда вставлена флешка. Ответ. Чаще такое случается с компьютерами, вероятно, неисправность контроллера USB. Обычно ничего не помогает. Чтобы обойти проблему, придется вставлять флешку после загрузки Windows.

Особенности списания компьютерной техники

Они есть как у субъектов предпринимательской деятельности, так и у бюджетных организаций.

Они есть как у субъектов предпринимательской деятельности, так и у бюджетных организаций.

Так, для списания нужны основания. Поэтому проводится оценка работоспособности оргтехники, ее пригодности. Для этого нужны специалисты, которые могут дать техническое заключение на списание техники.

Ниже представлен список лучших специалистов в крупных городах:

- УтилМск (Москва);

- ООО Профит (Санкт-Петербург);

- Единая служба вывоза и утилизации отходов (Новосибирск);

- Урал (Екатеринбург);

- Забирайка (Нижний Новгород);

- ООО Утилизирующая Компания (Челябинск);

- ООО Ведущая Утилизирующая Компания (Омск);

- НПФ «Муниципал» (Самара);

- Фабрика утилизации отходов (Ростов-на-Дону);

- Мега Сервис (Уфа);

- РЕТЭКО (Красноярск);

- СБВ утилизация (Пермь);

- Медпром (Воронеж);

- ЭкоСтандарт (Волгоград);

- ГАРАНТ (Краснодар);

Закон не обязывает предпринимателей нанимать сторонних специалистов,

которые проводят оценку. Для этого можно назначить комиссию из персонала

предприятия. Если таких специалистов на предприятии нет, прибегают к услугам

других лиц.

Как правильно списать ОС с баланса предприятия — правила

Процедура списания ОС содержит множество нюансов. Их нужно изучить заблаговременно, до начала запуска процесса.

Зная правильный порядок действий, и какие проводки необходимо сделать бухгалтерии, компания сможет правильно осуществить процедуру, что поможет избежать проблем с контролирующими инстанциями (в частности с налоговой инспекцией).

Списание проводится в компании только при наличии определенных ситуаций.

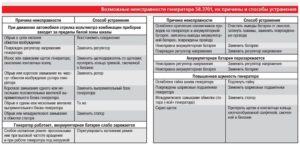

Основные причины снятия с учета основных средств:

Износ объекта может быть физический или моральный. Первый подразумевает поломки или выход из строя, во втором случае говорят об устаревании модели.

Распространенные ошибки при учете выбытия компьютерной техники

Неточности, ошибки, допускаемые при ведении учета ОС (оргтехники), существенно влияют на истинность бухгалтерской отчетности и экономических результатов. Наиболее частыми среди них являются:

- безосновательное списание;

- некорректность по корреспонденции счетов при отображении выбытия объекта (оргтехники);

- нарушение сроков по оприходованию поступившей компьютерной единицы (запчастей);

- продление срока полезного использования с искажением итогов экономической деятельности и др.

Подобные виды ошибок признаются нарушением правил ведения бухгалтерского учета

|

Примеры некоторых ошибок

(описание) |

Правильный вариант |

| Ошибочное исчисление и отображение амортизации техники в бухучете;

причина — неправильное определение срока полезного использования объекта (компьютерной техники); следствие — искажение ежемесячной амортизации, себестоимости продукции (работ, услуг) |

Амортизацию начисляют с первого месяца, который идет вслед за месяцем принятия компьютерной техники к учету;

заканчивают начислять ее с первого месяца, который идет после выбытия техники либо абсолютного покрытия ее стоимости; срок полезного пользования компьютерной техники может устанавливаться главой организации; все траты, увеличивающие первоначальную цену, учитывают на счете 08; компьютер стоимостью до 40 000 руб. учитывают в составе материальной трат, больше 40 000 руб. — в числе ОС; ИТ- компании вправе учесть любой компьютер в материальных тратах, причем его цену через амортизацию им можно не списывать |

| Ошибочное определение первоначальной цены компьютерной единицы; неучтенные в первоначальной цене траты приводят к ее искажению | Первоначальная стоимость покупного компьютера включает траты не только на приобретение, но и на доведение купленной техники до состояния, пригодного к использованию, т. е. траты по приобретению надлежащих программ для работы компьютера; бухгалтерские записи оформляются исходя из сведений первичной (учетной) документации |

Пример 1. Бухгалтерские записи по поступлению — выбытию компьютера до наступления установленного срока

Организация приобрела персональный компьютер, который был учтен целым блоком. Спустя некоторое время он пришел в негодность. В результате неисправную компьютерную единицу списали ранее требуемого срока.

Бухгалтерия зафиксировала операции: цена покупки, НДС с ее стоимости и к вычету, покупка в составе ОС, начисление амортизации и собственно списание неисправной техники (начальная стоимость, износ, ущерб).

| Проводки по поступлению компьютера | Выбытие неисправной техники ранее требуемого срока |

| ДТ 08.4 КТ 60 — цена приобретения (компьютера);

ДТ 19 КТ 60 — НДС со стоимости приобретения; ДТ 01 КТ 08.4 — приобретение в состав ОС; ДТ 68 (НДС) КТ 19 — НДС к вычету; ДТ 26 КТ 02 — амортизация (на каждый месяц) |

ДТ 47 КТ 01 — первоначальная цена;

ДТ 02 КТ 47 — начисленный износ; ДТ 80 КТ 47 — ущерб от выбытия недоамортизированной компьютерной единицы |

Пример 2. Списание материнской платы вследствие морального износа при проведении модернизации компьютера

Организация производит замену устаревшей материнской платы на усовершенствованную деталь. Новая деталь приобреталась в специализированном компьютерном салоне. Там же производилась замена платы. В этом случае имеет место модернизация компьютерной техники, т. к. целевое назначение замены платы — улучшение функционала и технических характеристик компьютера.

Бухгалтерия отображает покупку новой платы, траты на ее замену (оплату работ сторонней организации). Материнская плата по причине ее физического износа списывается. Первоначальная цена компьютерной единицы повышается за счет проведенной модернизации.

| Бухгалтерские записи | Характеристика |

| ДТ 10.5 КТ 60 | Покупка материнской платы |

| ДТ 19 КТ 60 | НДС по покупке |

| ДТ 08 КТ 10.5 | Устаревшая материнская плата (как компьютерные комплектующие) списана |

| ДТ 08 КТ 60 | Траты по замене старой платы идут на повышение цены модернизируемой компьютерной единицы |

| ДТ 19 КТ 60 | НДС по выполненным работам (замене платы) |

| ДТ 01 КТ 08 | Первоначальная цена компьютера повышена за счет произведенных трат |

Акт приемки материалов

в формате RTF/DOC (Microsoft Word)

Поставляя металлолом непосредственному его потребителю, поставщик должен передать ему сопроводительную документацию – накладные, в том числе и транспортные, счета-фактуры, счета, и иные документы. В случае если при приемке металлолома у потребителя нет претензий, он проставляет подписи и печати в первичке поставщика. Но если только в ходе приема обнаружены расхождения по количеству и (или) качеству, а также по ассортименту, то потребитель должен оформить акт о приемке материалов с расхождениями. Как правило, для этой цели используется Акт по форме №М-7, которая утверждена в Постановлении Госкомстата РФ № 71а от 30.10.97г. Но в этом качестве может использоваться и иная форма, разработанная самим покупателем.

Этот Акт оформляется также в том случае, когда металлолом пришел без документального сопровождения.

Составляется данный документ в двух экземплярах, каждый из которых до выставления претензии поставщику остается у покупателя и служит основанием для заявления о возникших разногласиях при приемке лома. В составлении Акта участвует комиссия, сформированная покупателем, а также материально ответственное лицо, которое выполняет непосредственный прием металлолома, и представители поставщика. Представители поставщика имеют право затребовать копию указанного акта сразу или могут дождаться передачи акта вместе с претензионным письмом от потребителя.

Акт списания компьютеров или иной техники

Главная > Акт списания компьютеров и прочей оргтехники Каждая организация в своей деятельности неизбежно сталкивается с необходимостью утилизации старого оборудования (компьютеров, оргтехники, мебели и иного имущества). Перед началом утилизации оформляется акт списания компьютеров и прочей техники (Акт списания основных средств, унифицированная форма № ОС-4). Для того чтобы правильно провести списание Вам понадобится экспертное заключение о состоянии техники. Оценка экспертной организации подтверждает невозможность дальнейшего использования подлежащего утилизации оборудования. Выдавать подобные оценки имеет право только сертифицированная организация. И вот уже только поле того, как на основании выданного акта о проведении технического обследования Вашего оборудования, будет произведено списание основного средства с баланса, появляется возможность приступить к собственно процессу утилизации техники.

Оплачивать имущественный налог на вышедшее из строя, морально устаревшее и не используемое компьютерное оборудование не выгодно и не разумно. Медленное списание через амортизацию также создает только лишнюю работу бухгалтеру. Куда как выгоднее избавиться от лишних трат и потерь времени, составив акт списания компьютеров или иной техники.

Самое простое в такой ситуации — списать ставшее ненужным имущество. В случае проведения этой операции, впрочем как и любой иной, самое главное — правильно составленная первичная документация. Если все документы в порядке, то и вопросов со стороны разнообразных проверяльщиков будет меньше.

Обязательному списанию должны подлежать те материальные ценности, которые:

- более не могут быть использованы по причине полной непригодности;

- фактически отсутствуют, что подтверждается результатами инвентаризации;

- устарели морально;

- изношены;

- повреждены в результате форс-мажа (непременным условием в этом случае будет невозможность либо экономическая нецелесообразность их восстановления).

Приказом руководителя предприятия каждый год назначается состав комиссии, которая занимается списанием основных средств предприятия, к которым относится, в том числе, и компьютерная, офисная и бытовая техника. Как правило, председателем такой комиссии назначается заместитель руководителя, а членами становятся главбух, работники ИТР и экономисты.

Нюансы утилизации для юридических лиц

Если техника утилизируется юридическим лицом, необходимо вести учет драгметаллов. Когда не соблюдается порядок проведения процедуры, налагается штраф. Компания должна заключить договор с фирмой на вывоз и утилизацию старых компьютеров. Необходимо правильно рассчитать налог на прибыль.

Списание оргтехники перед утилизацией

Физическое лицо может обратиться фирму, чтобы утилизировать старый ноутбук. Юридические лица должны соблюдать порядок утилизации. Первым этапом является списание непригодного устройства с баланса предприятия.

Определяется остаточная ценность списываемых элементов, их материальная значимость. Процедура проводится экспертами, которые выдают заключение о непригодности. Невыгодно оставлять неисправные устройства на балансе. За актив придется платить налог.

Дефекты системного блока для списания

Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.07.2019 года. Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников). Так кто же вправе работать без кассы до середины следующего года?

- Причины для списания компьютеров

- Неисправности пк для списания

- Утилизация компьютерной техники

- Основные причины поломок устройств системного блока

- Списание системных блоков

Причины для списания компьютеров Можно добавить еще что-нибудь из этого:Основные узлы и детали (можно перечислить) изношены и не обеспечивают штатный режим работы компьютера.Жесткий диск вышел из строя.Изоляция соединительных проводов потрескалась.Соединительные разъемы изношены и не обеспечивают надежного электрического соединения.Корпус имеет следы коррозии.

Неисправности системника для списания

Важно Разгерметизация батареи Bios и как следствие вылив электролита на микросхему Bios4.Растрескивание многослойного стеклотестолита многослойной материнской платы 5. Сгорание из-за скачка напряжения связки Блок питания — процессор — Память — материнская плата Мониторы + 1

Повреждение линии замедления в блоке цветности.

Линия замедления треснула, и осколок повредил Электронно — лучевую трубку, в результате чего произошла разгерметизация — нарушение цветопередачи и геометрические искажения — выход из строя блока формирования и обработки видеосигнала — сдох блок питания, как следствие повреждение других модулей монитор сгорел, ремонту не подлежит, Мониторы1.

Попадание влаги в работающий монитор2.

Причины списания системного блока для компьютера

- Порядок списания компьютерной техники (нюансы)

- Списание и утилизация компьютерной техники

- Утилизация компьютерной техники

- Акт списания компьютеров или иной техники

- Списание компьютеров

- Как формируется акт списания оборудования

- Акт списания компьютера причины

- Акт на списание компьютера причины

Порядок списания компьютерной техники (нюансы) Среди их неисправностей также есть устранимые и неустранимые. Причиной выхода из строя монитора может быть повреждение матрицы, процессора экрана и пр

Важно Возникнуть они могут вследствие удара даже небольшой силы, перегрева монитора, попадания в него влаги и пыли. Клавиатура и мышь – особо уязвимые, а потому наиболее часто заменяемые элементы

Акт списания компьютера причины

→ Бухгалтерские консультации → Основные средства Обновление: 26 июня 2017 г. В комплектующих любого компьютерного устройства содержится определенное, пусть и небольшое, количество драгоценных металлов.

Каждая организация при покупке вычислительной техники обязана учесть содержащиеся в ней драгоценные металлы в соответствии с законодательством. В случае выхода из строя такой «золотосодержащей» техники ее нельзя просто выкинуть.

Утилизация компьютерной техники через специализированные организации является обязательной для всех. Если компьютер устарел Для правильной работы современных программных средств требуются все более мощные и быстродействующие вычислительные машины.

К сожалению, наступает момент, когда модернизация оборудования под все возрастающие потребности программ уже невозможна. В таком случае причиной списания компьютера будет его моральный износ.

Дефекты системного блока на списание

Неисправности пк для списания В результате высокой запыленности помещения и повышенной влажности произошло закорачивание силового диода силового каскада блока питания на корпус, в связи с чем наблюдался эффект разрядов молний, между проводниками печатных плат, и как следствие, перегорание всех низковольтных микросхем. 4. Системный блок вышел из строя в связи с выбросом индуктива из магнитных катушек блока питания, повлекшим за собой каскадную перегрузку внутренних цепей комплектующих системного блока — сгорел чипсет южного моста — вздулись конденсаторы-электролиты — отслоились или повреждены механически или сгорели дорожки на плате — не проходит тест POST — сдох контроллер клаваиатуры — сдох контроллер видеосистемы — сдох чипсет матери — сдох контроллер IDE — сгорел кулера или полный износ кулера(-сожженной материнской платы) 1.

Списание оборудования с основных средств

Основные средства предприятия – все то, что используется в процессе экономической деятельности более одного года – неминуемо подвержены износу.

Механизмы оборудования заедают, технологии устаревают, а компьютеру в бухгалтерии давно перевалило за 10 лет, – все это приводит к необходимости обновления имущества. Как списать с баланса основные средства? Какие проводки при этом нужно составить?

Ответы будут открыты читателю в статье. Чтобы достигнуть максимального понимания происходящего, вспомним понятие основных средств и свойства, которыми они обладают. Итак, ОС – это внеоборотные активы предприятия, которые имеют вещественную форму и сохраняют ее в процессе эксплуатации.

Такие объекты созданы для длительного использования. В то время, пока они приносят пользу, ОС так или иначе участвуют в хозяйственных операциях компании.

Значит, их стоимость должна быть включена в себестоимость готовой продукции. Как это происходит? Безусловно, частями. Равными долями на ту категорию товаров, в процессе создания которой используется основное средство.

Как выглядит эта часть себестоимости, приходящаяся на долю оборудования или сооружений? Это амортизация. Каждый месяц на счете 02 накапливается высчитанная сумма, которая затем списывается на себестоимость продукции. Первое, что приходит на ум, когда приходится говорить о ликвидации имущества – его моральное и материальное устаревание, т.

Если мыслить более широко и рассмотреть все возможные сценарии, которые могут произойти на предприятии, выяснится, что причин к списанию основных средств гораздо больше: продажа; обмен на другое имущество согласно договору мены; передача в дар; поломка в связи с ЧП; преждевременный износ;

Списание основных средств в 2020 году: причины, документальное оформление, приказ

Любое оборудование имеет свой срок эксплуатации, после которого его необходимо списать.

е. износ по всем параметрам. В ходе нормальной деятельности предприятия так обычно и случается. Оборудование отслужило положенный срок, амортизационные отчисления выплачены в полном объеме – объект можно списать. А при хорошем состоянии модернизировать или продать на запчасти.

Чтобы сделать это правильно, нужно действовать в определенном порядке, регламентированном законом.

Рекомендуем прочесть: Бланк налоговой декларации формы 3 ндфл за 2020

Как провести списание основных средств в 2020 году рассмотрим в статье. Любой бухгалтер, непосредственно занимающийся приемкой, начислением амортизации и списанием основных средств, должен четко знать порядок действий и необходимый список документов.

В противном случае у налоговой службы могут возникнуть вопросы относительно правомерности списания, отсутствия обязательных документов. Прежде чем проводить списание основных средств на предприятии, необходимо изучить приказ Минфина РФ №33н от 20 июля 1998 года. Он содержит в себе информацию об обязательных мероприятиях и документах, регламентирует порядок учета ОС.

Содержание Списание ОС кажется делом обычным и простым, но на деле предприятию необходимо составить ряд бумаг, которые бы подтверждали правомерность выбытия основных средств.

Выбытию предшествует оформление приказа о создании специальной комиссии, которой поручается провести списание основных средств (документальное оформление образования такой комиссии строго обязательно). В состав ее включаются следующие лица:

- главный бухгалтер компании;

- технические специалисты;

- МОЛ, за которыми закреплены основные средства, подлежащие выбытию.

В ходе создания комиссии определяются их полномочия.

Методические указания предусматривают включение в этот список следующего функционала:

- Комиссия проводит осмотр списываемого объекта. Она же занимается составлением всей документации, связанной со списанием. Сюда входят не только технические и коммерческие, но и бухгалтерские документы.

- Определяют круг виновных лиц, если ОС пришло в негодность ранее установленного срока службы, было повреждено или частично испорчено.

- Устанавливают причину списания, а также невозможность использования объекта ОС для последующего использования, восстановления или продажи.

Акт на списание компьютерной техники в бюджетной организации образец заполнения

При снятии с учета технического оборудования с не истекшим сроком полезного использования кроме основной документации потребуются:

- акт проверки с перечислением виновных лиц;

- документация о принятых воздействиях, составленная в отношении виновных работников, и копии бумаг подтверждающего характера (при установлении виноватых);

- документ о возбуждении (прекращении) уголовного дела, который составляется в случае выявления виновных лиц;

- справка об ущербе;

- документация о возврате материальных средств;

- справка с указанием причин (в случае отсутствия виновных).

Специальный репортаж по утилизации электроники представлен ниже.

Дебет 1 210 02 440«Расчеты с органами, организующими исполнение бюджетов по поступлениям в бюджет от реализации материальных запасов»Кредит 1 401 01 172«Доходы от реализации активов» — 3500 руб.

Системный блок вышел из строя в связи с выбросом индуктива из магнитных катушек блока питания, повлекшим за собой каскадную перегрузку внутренних цепей комплектующих системного блока — сгорел чипсет южного моста — вздулись конденсаторы-электролиты — отслоились или повреждены механически или сгорели дорожки на плате — не проходит тест POST — сдох контроллер клаваиатуры — сдох контроллер видеосистемы — сдох чипсет матери — сдох контроллер IDE — сгорел кулера или полный износ кулера(-сожженной материнской платы) 1.

Запасные части к компьютером этой версии давно не выпускаются.2.

Сгорание процессора3.

Бывает, и этому есть не мало примеров, что виновниками тех или иных поломок являются разработчики материнских плат (и не только) , которые допускают ошибки при проектировании плат.

Компенсация за неиспользованный отпуск: десять с половиной месяцев идут за год При увольнении сотрудника, проработавшего в организации 11 месяцев, компенсацию за неиспользованный отпуск ему нужно выплатить как за полный рабочий год (п.28 Правил, утв.

НКТ СССР 30.04.1930 № 169).

Только если собственных специалистов, способных произвести оценку, нет, нужно приглашать таковых со стороны.

На основе заключения комиссии составляется акт о списании объекта основных средств — компьютерной техники. Должен быть также оформлен приказ, учитывающий возможные нюансы списания и утилизации оргтехники (об этом далее).

Как принять на учет материалы, оставшиеся после демонтажа основных средств, читайте в статьях:

- «Оприходование материалов после демонтажа основных средств – проводки»;

- «Как оприходовать металлолом от списания основных средств?».

Любое предприятие за период работы сталкивается с проблемой утилизации устаревшего и вышедшего из строя оборудования. К ним относятся компьютеры, оргтехника и прочее. Перед тем как начать утилизировать, заполняется акт списания.

Чтобы это произошло правильно, следует получить заключение экспертов о состоянии компьютерного оборудования.

Вывод экспертной комиссии предоставляет подтверждение невозможности применять технику, которая в дальнейшем пойдет на утилизацию. После полученного на руки заключения о состоянии техники, производится снятие с учета и утилизация. Составляется акт, где основным штрихом является правильно составленная первичная документация.

Списанию подвергаются материалы:

- которые не применяются в работе по причине непригодности;

- являются устаревшими;

- износились в полном объеме;

- имеют повреждения в результате форс-мажорных ситуаций (восстановить их невозможно).

Более расширен регламент процедуры списания компьютеров у бюджетников, поскольку средства бюджета строго контролируются госраспорядителем бюджетных средств (ГРБС). Им и утверждается (в большинстве случаев) пакет документов на списание любых ОС, в т.ч. и оргтехники.

На основе акта списания оргтехники оформляется приказ на списание и утилизация компьютерной техники.

В бюджетных учреждениях утилизация основных средств не может быть проведена просто так: для нее требуется соответствующее обоснование о выходе из строя, физическом или моральном износе и т.д.

Таким образом, для утилизации компьютеров, списания оргтехники, утилизации телефонов, бытовой техники и другого оборудования сначала необходима техническая экспертиза. Она представляет собой акт-заключение, в котором указываются причины списания (дефекты).

Нюансы списания оргтехники для бюджетников

Чтобы списать компьютерную технику, являющуюся объектом основных средств, учреждение должно организовать специальную постоянно действующую комиссию (п. 34 Единого плана счетов, утвержденного приказом Минфина РФ от 01.12.2010 № 157н). Списание основных средств осуществляется на основе ее решения.

При этом чтобы принять решение о списании с учета компьютерной техники, являющейся объектом учета основных средств, бюджетная организация должна проверить соблюдение нескольких критериев (п. 46 приказа Минфина РФ от 31.12.2016 № 257н), а именно, что она:

- не осуществляет контроль за списываемым объектом ОС;

- не осуществляет расходы, связанные с распоряжением им (владением и (или) пользованием);

- не имеет права на получение экономической выгоды и извлечение пользы от распоряжения (владения или пользования);

- не участвует в распоряжении (владении и (или) пользовании) выбывшим объектом, числящимся на учете,

- не использует его в той степени, которая предусматривалась при его признании;

- оценила величину дохода (расхода) от выбытия объекта;

- оценила прогнозируемые экономические выгоды или полезный потенциал, связанные с объектом, а также прогнозируемые (понесенные) затраты (убытки), связанные с его выбытием.

Решение комиссии о списании компьютера с бюджетного учета оформляется актом о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104). Форма акта утверждена приказом Минфина России от 30.03.2015 № 52н.

ОБРАТИТЕ ВНИМАНИЕ!

- Акт должен быть согласован с учредителем бюджетной организации, если списываемое имущество отнесено к особо ценному имуществу, которое закреплено собственником за бюджетным учреждением или которое приобретено бюджетным учреждением за счет средств, выделенных собственником на его приобретение (п. 3 ст. 298 ГК РФ). Так, Минздрав России, Минтруд России, Минспорта России, Росреестр России включили компьютеры в перечень особо ценного движимого имущества независимо от его стоимости. Поэтому если указанные структуры наделили бюджетное учреждение компьютерами, то их списание необходимо согласовывать с учредителями.

- Если особо ценное движимое имущество было приобретено за счет средств, полученных от приносящей доход деятельности, бюджетное учреждение вправе распоряжаться им самостоятельно (письмо Минфина России от 26.09.2012 № 02-06-10/3912). Согласование списания такого имущества с учредителем не требуется.

После подписания акта руководителем бюджетной организации совершаются действия по разборке, ликвидации ОС, и только после этого списание отражается в бухучете на основании акта (п. 52 Единого плана счетов, утвержденного приказом Минфина РФ от 01.12.2010 № 157н).

О бухгалтерском учете списания основных средств в бюджетной организации читайте в этом материале.