Списание материалов в 1с 8.3: пошаговая инструкция

Содержание:

- Инструкция по заполнению Акта на списание материалов

- Отпущены в производство материалы проводка

- Понятие материалов как части бизнес-процесса

- УСН

- Оценка незавершенного производства.

- Типовые проводки по учету стоимостных отклонений ТМЦ

- Учёт ТМЦ в бухгалтерии: проводки и документы

- Что такое МПЗ?

- Списание по средней стоимости

- Правила списания материалов в бухучете с отраслевыми нюансами

- Назначение и использование

- Нюансы: списание материалов при строительстве

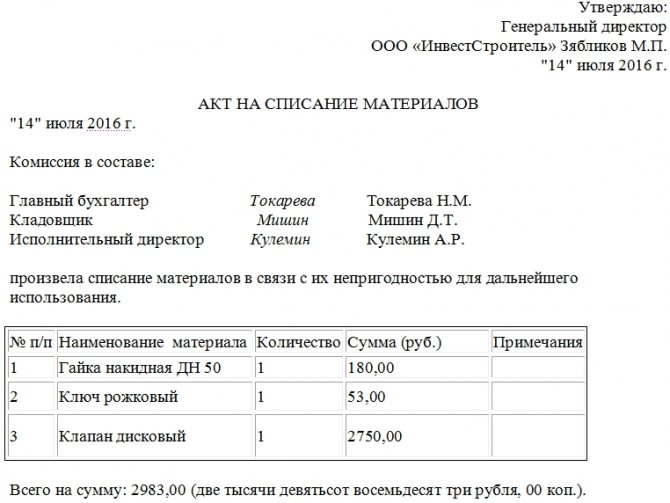

Инструкция по заполнению Акта на списание материалов

- В верхнем правом углу документа вписываем наименование предприятия, а также должность, фамилию, имя, отчество руководителя, который, после оформления акта утвердит его.

- Затем заполняем название документа, а также коротко передать его суть (в данном случае «о списании материалов»), поставить дату: число, месяц (прописью), год.

- Далее переходим к составу комиссии по списанию: должность каждого сотрудника, фамилию, имя, отчество, а также зафиксировать факт списания материальных ценностей и указать причины их списания (непригодность к использованию, выявленные дефекты, завершенный срок амортизации, моральное устаревание и т.д.).

Во вторую часть акта нужно включить таблицу, в которой подробным образом перечислить все материалы, подвергшиеся списанию, их наименование, количество, цену одной штуки и общую стоимость списанных ценностей в целом. Если есть какие-либо примечания по списываемым материалам, их также нужно обозначить в таблице. Под таблицей нужно указать общую стоимость списанных материалов (цифрами и прописью), а после внесения всей необходимой информации в документ, каждый член комиссии подписывает его, и документ передаётся на подпись руководителю организации.

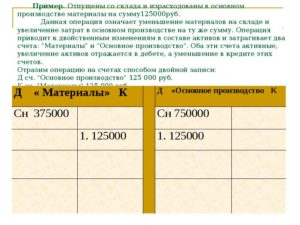

Отпущены в производство материалы проводка

При этом ценности могут передаваться как сторонним организациям, например, с помощью продажи, так и другим обособленным подразделениям предприятия, находящимся за его пределами. Об этом читайте здесь. Для учета используется 10 счет бухгалтерского учета. По дебету сч.

10 отражается поступление материальных ценностей на склад, по кредиту – их списание: отпуск в производство, в другие подразделения, сторонним организациям. В зависимости от направления движения материалов сч. 10 корреспондирует с соответствующими счетами.

Проводка по списанию материалов на основное производство имеет вид: Д20 К10. При отпуске материалов на нужды вспомогательного производства проводка имеет вид Д23 К10.

Если материальные ценности отпускаются на общехозяйственные или общепроизводственные нужды, то проводка выглядит следующим образом Д25 (26) К10.

Проводки по отпуску материалов в производство

Списание происходит в трех случаях: приход ТМЦ в негодность, старение (моральное), обнаружение недостачи или кражи МПЗ и их порча (вследствие обстоятельств непреодолимой силы тоже).

Под моральным старением понимается снижение ликвидности МПЗ, ввиду появления на рынке новых улучшенных аналогов.

Списание мат-в производится по решению специально созданной для этого комиссии, в которой обязательно должны присутствовать материально ответственные за ТМЦ лица.

Производится осмотр МПЗ и подготавливается акт на выбытие. Дарение мат-в должно происходить через первичные документы на расход ТМЦ – накладных, заявлений на расход на сторону и прочих. При этом факт дарения облагается налогом, также как и обычная реализация МПЗ за деньги.

Отпускаем материал в производство

ВниманиеПрочий учет выбытия материалов производится с использованием следующих документов: акт списания мат-в (далее АСМ), бухгалтерская справка-расчет (далее БСР), счет фактура (далее СФ), приходно-кассовый ордер (далее ПКО), накладная М-15, форма КО-1, книга продаж. В отличие от предыдущих проводок (отпущены материалы в производство и для других целей), проводок по выбытию ТМЦ гораздо больше

Проводки по выбытию МПЗ

- Дбт 94 Кдт 10 – списание при порче (АСМ).

- Дбт 20 Кдт 94 – списание при порче в границах естественной убыли на расходы осн.

пр-ва (БСР, АСМ).

Дбт 23 Кдт 94 – списание при порче в границах ест. уб. на расходы вспом. пр-в (БСР, АСМ).

Дбт 25 Кдт 94 – списание при порче в границах ест. уб. на общепр-венные расходы (БСР, АСМ).

Дбт 26 Кдт 94 – списание при порче в границах ест. уб.

/ бухучет,проводки

по продаже материалов: The ID of WGVlSbkFCc4?list=PL6Nx1KDcurkCkGiG0hKWtBOQoDqnIBf9E is invalid. Списание товаров — делает возможным формирование проводок по списанию материалов по причине порчи или утери. Документ можно ввести на основании инвентаризации, так и без неё.

Списание и оприходование материала в 1С: The ID of AsEh_s-QKIY?list=PL6Nx1KDcurkCkGiG0hKWtBOQoDqnIBf9E is invalid. Проводки по материалам и ТМЦ (10 счет) 5 Проводки по учету ГСМ Что такое горюче-смазочные материалы и как они учитываются в бухгалтерском учете. Типовые проводки по ГСМ.

Примеры. 3 Канцтовары в бухучете — проводки, счет учета, примеры Как отразить закупку и списание канцелярских товаров на нужды организации в проводках. На каком субсчете отражать канцтовары. 1 Проводки по возвратной тары Примеры типовых бухгалтерских проводок по залоговой таре.

Проводки по материалам и тмц (10 счет)

- 1 Отпуск материалов в производство

- 2 Списание по себестоимости каждой единицы

- 3 Списание по средней стоимости

- 4 Списание по методу FIFO

Отпуск материалов в производство Для списания материалов в производство используются определенные законодательно схемы:

- По себестоимости каждой единицы;

- По средней себестоимости;

- По методу FIFO:

Организация вправе использовать несколько способов, закрепив каждый за определенным видом материалов.

Понятие материалов как части бизнес-процесса

Для поддержания непрерывного хозяйственного цикла и извлечения дохода любая компания должна использовать материальные ресурсы. Одним из их видов являются материалы. Этот актив, как правило, имеет невысокую стоимость и полностью потребляется в процессе осуществления деятельности фирмы; последующая продажа при этом практически никогда не является основной целью их приобретения. Сырье и материалы применяются в основной деятельности или для управленческих нужд компании.

Учет движения материальных ценностей регулируется внутренней учетной политикой, составляемой в соответствии с требованиями законодательства и утверждаемой администрацией предприятия. Платформой для формирования учетной политики служит ПБУ 5/01 «Учет материально-производственных запасов» (утв. приказом Минфина РФ от 09.06.2001 № 44н). Кроме того, отметим, что объекты ОС со стоимостью, не превышающей 40 000 руб., в учете следует отражать точно так же, как и материалы. Об этом говорится в другом нормативном документе — ПБУ 6/01 «Учет основных средств» (утв. приказом Минфина РФ от 30.03.2001 № 26н).

УСН

Если организация применяет упрощенку, доходы от реализации материалов увеличивают налоговую базу по единому налогу (п. 1 ст. 346.15, ст. 249 НК РФ). Доходы признавайте в том периоде, в котором они оплачены. Датой получения дохода является день погашения задолженности перед организацией (день поступления денег на банковский счет или в кассу, получение имущества и т. д.). Если в счет оплаты получен вексель, доход признайте в момент его оплаты или передачи по индоссаменту третьему лицу. Об этом сказано в пункте 1 статьи 346.17 Налогового кодекса РФ.

Если организация платит единый налог с разницы между доходами и расходами, она может учесть в составе расходов стоимость материалов сразу после фактической оплаты (подп. 1 п. 2 ст. 346.17, п. 2 ст. 346.16, п. 1 ст. 252 НК РФ). После того как организация приняла решение продать материалы, они приобретают статус товаров (п. 3 ст. 38 НК РФ). Поэтому выручку от реализации материалов включите в расчет налоговой базы (п. 1 ст. 346.15 и п. 1 ст. 249 НК РФ). Как определяется выручка, см. Какие доходы облагаются единым налогом при УСН.

Пример отражения в бухучете и при налогообложении реализации материалов. Организация применяет упрощенку и рассчитывает налог с разницы между доходами и расходами

В январе ООО «Альфа» приобрело 1000 пачек бумаги формата А4 для печати брошюр. Стоимость одной пачки – 59 руб. (в т. ч. НДС – 9 руб.). В этом же месяце была произведена оплата поставщику в полном объеме.

В феврале «Альфа» использовала 500 пачек бумаги для печати брошюр.

В марте «Альфа» продает 100 пачек закупленной бумаги. Фактическая себестоимость этих материалов составляет 59 руб. за пачку (в т. ч. НДС – 9 руб.). Цена реализации 100 пачек по договору – 9440 руб. «Альфа» оценивает в бухучете материалы по фактической себестоимости единицы запаса. Бухучет стоимости материалов организация ведет без применения счетов 15 и 16.

Бухгалтер «Альфы» сделал в учете следующие проводки.

В январе:

Дебет 10 Кредит 60 – 59 000 руб. (1000 пачек × 59 руб.) – оприходована бумага;

Дебет 60 Кредит 51 – 59 000 руб. – перечислена оплата поставщику за приобретенную бумагу.

В феврале:

Дебет 20 Кредит 10 – 29 500 руб. (59 руб. × 500 шт.) – списана бумага в затраты на основании акта расхода материалов.

В марте:

Дебет 62 Кредит 91-1 – 9440 руб. – отражена реализация 100 пачек бумаги формата А4;

Дебет 91-2 Кредит 10 – 5900 руб. (59 руб./шт. × 100 шт.) – списана стоимость отпущенной бумаги;

Дебет 91-9 Кредит 99 – 3540 руб. (9440 руб. – 5900 руб.) – отражена прибыль от продажи бумаги;

Дебет 51 Кредит 62 – 9440 руб. – получена оплата от покупателя за реализованную бумагу.

При расчете единого налога бухгалтер «Альфы»: – в январе включил в состав расходов 59 000 руб. (в т. ч. 50 000 руб. – стоимость 1000 пачек бумаги, 9000 руб. – НДС, уплаченный поставщику при приобретении 1000 пачек бумаги); – в марте включил в состав доходов выручку от реализации 100 пачек бумаги в размере 9440 руб.

Оценка незавершенного производства.

В соответствии с п.3 ФСБУ 5/2019 в состав запасов для целей формирования бухгалтерской отчетности с 2021 года будут включаться и остатки незавершенного производства. При этом согласно п.24 федерального стандарта в фактическую себестоимость незавершенного производства и готовой продукции включаются:

-

прямые затраты, т.е. прямо относящиеся к производству конкретного вида продукции, работ, услуг;

-

косвенные затраты, то есть те которые не могут быть прямо отнесены к производству конкретного вида продукции, работ, услуг.

При этом классификация затрат на прямые и косвенные определяется организацией самостоятельно.

К затратам связанным с производством продукции, выполнением работ, оказанием услуг включаемым в фактическую себестоимость незавершенного производства и готовой продукции включаются следующие затраты (п.23 ФСБУ):

-

материальные затраты;

-

затраты на оплату труда;

-

отчисления на социальные нужды;

-

амортизация;

-

прочие затраты.

Незавершенное производство и готовую продукцию в массовом и серийном производстве допускается оценивать:

-

в сумме прямых затрат без включения косвенных затрат;

-

в сумме плановых (нормативных) затрат.

Разница между фактической себестоимостью незавершенного производства и готовой продукции и их стоимостью, определенной по нормативным затратам, относится на уменьшение (увеличение) суммы расходов, признаваемых в отчетном периоде, в котором указанная разница была выявлена (подпункт «а» п. 43 ФСБУ). При единичном производстве продукции незавершенное производство отражается в бухгалтерском балансе по фактически произведенным затратам.

Для целей налогового учета расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на (п.1 ст.318):

-

прямые;

-

косвенные.

В соответствии с указанной статьей, к прямым расходам могут быть отнесены, в частности:

-

материальные затраты, определяемые в соответствии с подпунктами 1 и 4 пункта 1 статьи 254 настоящего Кодекса;

-

расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также страховые взносы, начисленные на указанные суммы расходов на оплату труда;

-

суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со ст.265 НК, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

При этом п.2 той же статьи 318 установлено что, сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода

А сумма прямых расходов относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены в соответствии со статьей 319 настоящего Кодекса.

Вместе с тем, методы оценки остатков незавершенного производства для целей налогообложения прибыли НК РФ не установлены. Кодекс предписывает только, что оценивать остатки НЗП в налоговом учете надо на конец каждого месяца, используя данные ( НК РФ):

-

первичных учетных документов о движении и об остатках (в количественном выражении) сырья и материалов, готовой продукции по цехам (производствам и прочим производственным подразделениям);

-

налогового учета о сумме прямых расходов текущего месяца.

При этом налогоплательщик самостоятельно определяет порядок распределения прямых расходов на НЗП и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) с учетом соответствия осуществленных расходов изготовленной продукции (выполненным работам, оказанным услугам).

Таким образом, можно проследить, что в остатки незавершенного производства в бухгалтерской и налоговой оценке войдет разный список расходов и возникнут временные разницы. Образуемые, как правило, вследствие того, что в налоговом учете перечень расходов, формирующих себестоимость незавершенного производства гораздо уже (только прямые затраты), чем в бухгалтерском учете. Вследствие чего большая часть расходов в налоговом учете списывается как расходы текущего налогового периода, а в бухгалтерском учете «оседает» в стоимости остатков незавершенного производства.

Для демонстрации сказанного рассмотрим пример.

Как видно, возникновение временных разниц при оценке остатков НЗП происходит по тому же принципу, что и при первоначальной оценке запасов, а именно — применяется один и тот же метод: оценка актива на конец отчетного периода в налоговом и бухгалтерском учете и выявление разниц.

Типовые проводки по учету стоимостных отклонений ТМЦ

Рассмотрим корреспонденции счетов на примерах.

Проводки:

- Д 10 К15 — 60000,00 руб. (150*400) – оприходованы доски на склад по учетным ценам.

- Д 15 К60

- Д 19 К60 – 12203,00 руб. – НДС. —————————————————————- 80000,00 руб. (400*200).

- Д 16 К15 — 7797,00 руб.(67797-60000) – отражено превышение фактической цены досок над учетной (перерасход).

Пусть плановая цена досок при тех же условиях составляет 250 руб./метр, то есть выше фактической.

- Д 10 К15 – 100000,00 (250*400) — приняты доски по учетным ценам на склад.

- Д 15 К60 — 67797,00 руб. – фактическая стоимость поступивших досок.

- Д 19 К60 – 12203,00 руб. – НДС. —————————————————————- 80000,00 руб. (400*200).

- Д15 К16 – 32203, 00 руб.(100000-67797) — отражено превышение учетной цены досок над фактической (экономия).

В конце месяца пропорционально стоимости материалов их удорожание списывается в дебет тех счетов, на которые были списаны и сами материалы:

- Д 20(23,29,25,26 и др.)К 16.

- Удорожание реализованных МЦ списывается на счет 91/2.

- Д 91/2 К 16.

- Удорожание реализованных товаров списывается на счет 90/2.

- Д 90/2 К 16.

При превышении учетной цены над фактической (возникновении кредитового сальдо по счету 16) также рассчитываются отклонения. Делаются сторнировочные проводки по аналогии с приведенными выше. Суммы списываются чаще всего пропорционально стоимости материалов.

Пример

Пусть на 1.01. текущего месяца по счету 16 имеется остаток по кредиту 3800 рублей, дебетовый оборот 5700,00 рублей, а кредитовый – 1100, 00 рублей. На конец месяца образуется дебетовый остаток в сумме 800 рублей, подлежащий распределению. По счету 10 остаток на 1.01 текущего месяца 2000,00 рублей, приход материалов на сумму 78000,00 рублей, списание в производство — 40000,00 рублей. Проводка — Д 20 К10

— 40000,00 рублей – списаны материалы в производство по учетным ценам.

Рассчитаем сумму отклонений, подлежащих списанию. Стоимость материалов 2000+78000 = 80000,00 рублей. 800/80000= 0,01. 0,01 *40000= 400 рублей. Проводка — Д 20 К 16

— 400,00 рублей.

Аналитика по счету 16 организуется по группам запасов со сходным уровнем отклонений учетных цен от фактических показателей. Целесообразно сочетать ее с группировкой материалов, однотипных по назначению и использованию в производственном процессе.

Учёт ТМЦ в бухгалтерии: проводки и документы

Учёт ТМЦ в бухгалтерии отражается на основании первичной документации и могут быть следующими:

- Приобретение материалов – совершается за наличный или безналичный расчет, подтверждается договором покупки, платежно-расчетными документами или передачей доверенности на получение ТМЦ с последующим расчетом с поставщиком. На склад приходуется на основании товарно-транспортной накладной или приходного ордера. При покупке материалов могут отражены дополнительные транспортно-заготовительные затраты (например, доставка).

- Продажа материалов — передача сырья третьим лицам.

- Передача – от учредителей, контрагентов или спонсоров, приходуется по оценочной стоимости или на основании имеющихся документов: договоров, платежных документов, оценочных актов и др.

- Списание материалов — отражает расходование ТМЦ в производство. Может подразумевать как списание материалов в реальное производство, так и списание на общехозяйственные нужды. Зависит от корр. счета (20, 23, 25, 26). Выбытие может быть отражено по причине порчи или утери ТМЦ.

- Недостача материалов или излишки материалов — фиксируются в результате инвентаризации. Могут быть отражены в рамках нормы или же в результате утери/порчи.

- Операции с давальческим сырьем — особенности бухгалтерского учета материалов полученных от другой организации.

В производство и на собственные нужды материалы отпускаются со склада по требованию-накладной или другим документам (на основании учетной политики); списываются на участок по производству, который включает их затем в себестоимость продукции или услуг.

Ежегодно, согласно ПБУ, собственники обязаны проводить плановые инвентаризации на основании изданного приказа с назначенными ответственными лицами. Помимо них могут быть неплановые (внезапные) ревизии и инвентаризации. Их цель: контроль за сохранностью и правильным использованием и списанием ТМЦ.

Что такое МПЗ?

Прежде чем приступить к описанию проводок — отпущены материалы в производство и других проводок, разберем некоторые понятия.

МПЗ признаются активы, участвующие в основной деятельности предприятия. МПЗ определяются по трем признакам: использование их в производственном цикле, непосредственно под продажу и для прочих нужд организации. Иными словами МПЗ – это материалы, используемые на предприятии. Поскольку МПЗ относится к оборотным активам, еще одним важным критерием, определяющим МПЗ, является срок их использования, который должен быть короче 12 месяцев или одного цикла производства.

Помимо МПЗ, расхожим термином еще также является товарно-производственные запасы (ТМЦ). Многих интересует разница между этими понятиями. На самом деле, разницы между ними нет никакой, и в разных источниках как МПЗ, так и ТМЦ означают одно и то же. До вступления в силу ПБУ 5/01 для обозначения запасов чаще использовался термин ТМЦ.

Списание по средней стоимости

Средняя себестоимость МПЗ вычисляется по каждому виду материалов как результат деления общей себестоимости на количество. Определять среднюю себестоимость можно с помощью:

- Взвешенной оценки — стоимость рассчитывается за установленный период, списание производится только в количественном виде ;

- Скользящей оценки — определении стоимости для каждой партии запасов, при списании учитываются и количественные показатели, и стоимостные.

Пример

Швейное предприятие ООО «Иголка» для выпуска одного вида изделия использует два вида ткани — основную и подкладочную. При списании используется скользящий метод расчета средней себестоимости:

- 01.07.2016г. ООО «Иголка» получило заказ на изготовление партии этого изделия.

- Остатки основной ткани на 01.07.2016г. — 50м, сумма 10 000 руб.; остатки подкладки — 50м, сумма 5 000 руб.

- Работа над заказом начата 02.07.2016г., в процессе работы в производство ежедневно передается 30м основы и 25м — подкладки.

- 03.07.2016г. на склад закуплено 100м основной ткани за 24 000 руб.

- 04.07.2016г. закуплена подкладочная ткань — 100м за 11 000 руб.

Проводки по ежедневному списанию материалов в производство:

| Дата | Дт | Кт | Описание операции | Сумма, руб. | Документ основание |

| 02.07.2016 | 20 | 10 | Списана стоимость основной ткани (10 000/50*30) | 6 000 | Требование-накладная, бухгалтерская справка-расчет |

| 20 | 10 | Списана стоимость подкладки (5 000/50*25) | 2 500 | ||

| 03.07.2016 | 20 | 10 | Отражено списание основной ткани(((4 000+24 000)/(20+100))*30) | 7 000 | |

| 20 | 10 | Отражено списание подкладки (5 000/50*25) | 2 500 | ||

| 04.07.2016 | 20 | 10 | Списание стоимости основы (233,33 * 30) | 7 000 | |

| 20 | 10 | Списание стоимости подкладки (11 000/100*25) | 2 750 |

Метод списания по средней наиболее распространен, так как удобен для большинства предприятий.

Правила списания материалов в бухучете с отраслевыми нюансами

В Российской Федерации огромное количество предприятий от малого бизнеса до крупных холдингов. И значительное количество производственных и непроизводственных сфер. Примечательно, что фактически в каждой отрасли существуют свои небольшие нюансы, которые несколько изменяют общую процедуру. А значит, исключение объектов из списка хранение будет проходить на основе отличающихся принципов. Сейчас мы как раз и сосредоточимся на этом аспекте. Но стоит понимать, что сфер в стране тысячи. Поэтому делить их на наиболее узкие части и уходить в глубокую специализацию нам в обзоре явно не нужно. Мы пройдемся по наиболее широким и востребованным областям. Разберемся, как правильно оформить списание материалов в различных отраслях.

Строительство

Основным нюансом принято считать тот факт, что в процессах участвуют значительное количество различных ресурсов. Таких, как песок, цемент, гравий, кирпич, шлакоблок, газобетон, щебень. Список можно продолжать долго. В результате нужно постоянно проводить точный учет. Ведь подсчета на ежемесячном цикле не производится. Значит, придется осуществлять инвентаризацию. И уже на основании выявленных расходов, исключать ресурсы из общего перечня в связи с количеством потраченных единиц (кубометров, килограммов, тонн, штук).

Есть и еще один аспект, который отличает данный вид списания материалов в бухгалтерском и налоговом учете, оформление документов. Понадобится неожиданно объемный пакет бумаг. А конкретнее:

- Сопоставление указанного нормативного расхода ресурса и действительного. И в подавляющем большинстве случаев разница будет наличествовать.

- Сметы. Прием используется два вида. Первый – по мероприятию или его сроку. А второй – конкретно по объекту, после его сдачи заказчику или подрядчику.

- Отчеты ответственных персон на местах. Зачастую под этим подразумевается документы, сданные прорабами или единый пакет, который компилирует начальник всего участка, на основе совокупных отчетностей.

- Нормы, выставленные от руководства на объект. То есть, определенный расход ресурса, который регламентирован на участке.

- Журналы объектов.

Список, как видно, получается весьма массивным. И это, пожалуй, центральная особенность всей сферы

Ведь при строительстве, когда расходный ресурс зачастую просто насыпан горами на участке (песок, щебень), очень важно вести полный анализ ухода продукции. Иначе будет постоянно появляться неконтролируемые недостачи

Сельское хозяйство

Документарных отчетностей в этой сфере тоже хватает. Среди них:

- Акт расхода посадочных семян.

- Ведомость кормов.

- Акт выбытия скота.

И что примечательно, в отрасли под каждую неучтенную статью нужно точное обоснование. Если животное пало, то необходимо разобраться в причинах, а если это была болезнь, то следует точно поставить диагноз задействовать ветеринара, провести анализ угрозы эпидемии. Если это какая-то травма, требуется дать четкое определение, при каких обстоятельствах она была получена. Определение наличия виновника. Когда это недосмотр сотрудника, либо его халатное отношение, то расход обозначается в форме задолженности конкретного служащего или удержания его премий, заработных плат. То есть, как списываются материалы в бухгалтерском учете в отрасли сельского хозяйства – это сложный вопрос. И он целиком и полностью завязан на основании рационального расхода.

Назначение и использование

Счет 16 применяется в целях обобщения сведений о разницах, возникших между стоимостями приобретенных материальных ценностей. Они исчисляются в рамках фактической себестоимости заготовки или покупки, а также учетных цен.

Применяется со стороны предприятий, которые учитывают материалы на счете 10, а также используют малоценные предметы с моментальным износом посредством отражения на счете 12 по учетным стоимостям.

Суммы разностей в стоимостях приобретенных ценностей, исчисленные в фактических себестоимостях покупки и заготовки, а также учетных ценах, подлежат списанию в Дебет или Кредит счета 16 со счета 15 «Заготовление и приобретение материалов». К таким ценностям могут относиться следующие товарные позиции и единицы

- топливные ресурсы;

- удобрения минерального характера;

- корма;

- семена;

- материалы для посадки;

- строительный инвентарь и т. д.

Накопленные по счету разницы, касающиеся стоимости приобретенных ценностей, списываются в Дебет счетов, имеющих отношение к учету затрат на производство, а также других направлений в пропорции со стоимостями по учетным ценам материалов, ушедших в производственный процесс.

Аналитические учетные мероприятия в рамках данного счета осуществляются по группам материальных ресурсов примерно с идентичной степенью отклонений.

Таким образом, получается, что счет 16 традиционно применяется в целях учета разницы между учетной стоимостью и фактической себестоимостью запасов. Данное направление зачастую применяется организациями, которые осуществляют отражение стоимости запасов в рамках учетных стоимостей. Традиционно они же учитывают покупку материально-производственных ценностей с применением счета 15.

Нюансы: списание материалов при строительстве

На счете 10.08 «Строительные материалы» учитываются материалы, используемые для строительных, монтажных и ремонтных работ, если организация не занимается строительством. В строительной организации такие материалы учитываются на счете 10.01 «Сырье и материалы».

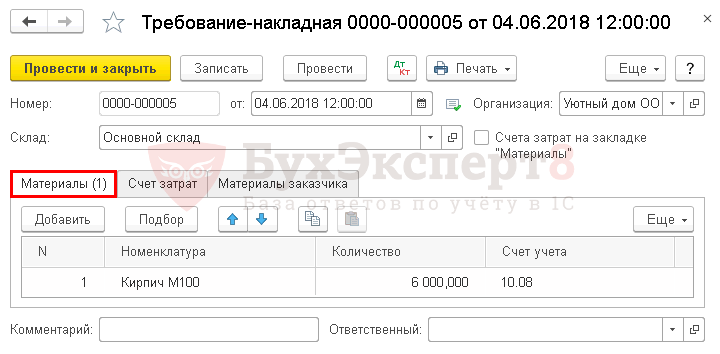

Для списания материалов при строительстве ОС используйте документ Требование-накладная (раздел Склад — Склад— Требования-накладные):

На вкладке Материалы укажите перечень материалов, используемых при строительстве.

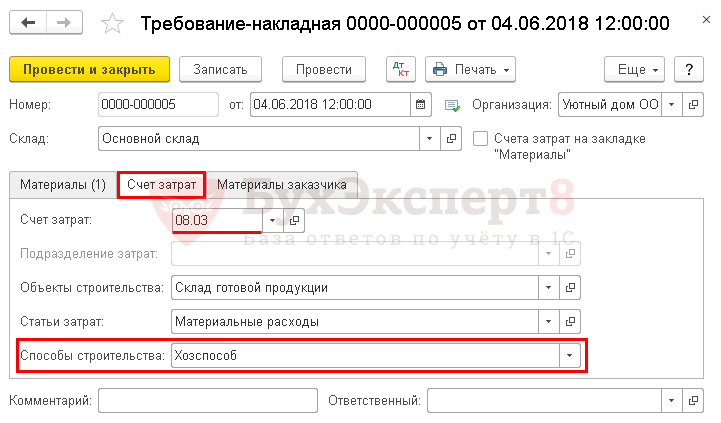

На вкладке Счет затрат укажите:

- Счет затрат — 08.03 «Строительство объектов основных средств»;

- Объекты строительства — Склад готовой продукции: объект строительства, на котором собираются все затраты по созданию ОС;

- Статья затрат — статья затрат с Видом расхода Материальные расходы;

- Способы строительства — Хозспособ, т.к. строительство выполняется собственными силами.

Проводки по документу

Документ формирует проводки

Дт 08.03 Кт 10.08 – стоимость материалов учтена при формировании первоначальной стоимости ОС.

См. также