Заполнение сличительной ведомости результатов инвентаризации основных средств –бланк и образец формы инв-18

Содержание:

- Порядок проведения инвентаризации

- Скачать ведомость учета результатов инвентаризации (форма ИНВ-26)

- Почему расходятся результаты

- Оформление инвентаризации

- Каким образом используется документ

- Бланк и образец документа

- Порядок заполнения

- Что еще скачать по теме «Бухучет»:

- Что представляет собой сличительная ведомость результатов инвентаризации основных средств

- Порядок заполнения

- Скачать бесплатно бланк ИНВ-26 (excel)

- Основное назначение

- Похожие документы

- Инвентаризационная ведомость ― образец заполнения

- Порядок заполнения платежной ведомости

- Журнал ордер 2

- Текст документа:

- Общие сведения

- Более простая форма

Порядок проведения инвентаризации

Полученные документы заверяются председателем инвентаризационной комиссии с указанием «до инвентаризации на «__» __________ 201_ г.», что является основанием для определения бухгалтерией остатков имущества к началу инвентаризации по учетным данным (п. 2.4 Методических указаний по инвентаризации).

Как часто нужно проводить инвентаризацию имущества и обязательств

Проведение инвентаризации регламентируется статьями Федерального закона №402-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России №34н.

При установления сроков проведения инвентаризации отдельных видов имущества и обязательств за основу можно принять письмо Минфина СССР от 30 декабря 1982 г. № 179 «Об Основных положениях по инвентаризации основных средств, товарно-материальных ценностей, денежных средств и расчетов» (далее — Основные положения по инвентаризации), раздел 2 которого полностью посвящен срокам проведения инвентаризаций.

Скачать ведомость учета результатов инвентаризации (форма ИНВ-26)

Скачивайте образцы форм для инвентаризации на предприятии: ИНВ-1 Инвентаризационная описьИНВ-1а Инвентаризационная опись нематериальных активов ИНВ-3 Внесение данных в инвентаризационную опись ИНВ-4 Инвентаризация отгруженных ]ИНВ-5 Инвентаризация принятых на хранение ТМЦ ИНВ-6 Инвентаризация ТМЦ, находящихся в путиИНВ-15 Инвентаризация наличия денежных средствИНВ-17 Инвентаризация расчетов с покупателями и поставщикамиИНВ-18 Сличительная ведомость результатов инвентаризацииИНВ-19 Сличительная ведомость ТМЦ ИНВ-22 Приказ на инвентаризацию Как проводится инвентаризация материалов?

Почему расходятся результаты

Очевидно, что результаты подсчета товарных единиц, материалов, сырья, продуктов и других материальных ценностей, могут разойтись с представленными в учетных документах из-за допущенной невнимательности. Причем ошибка может возникнуть сразу на нескольких этапах или на одном из них:

- Ошибки во время подсчета – это наиболее вероятная и реальная причина.

- Ошибки при составлении того или иного документа с остатками.

Наряду с этим причины расхождений могут быть связаны с такими факторами:

- пересортица;

- хищение;

- пропажа предмета (по невнимательности);

- ошибка кассира (товар не был пробит и просто «передан» на кассе).

Анализ конкретных причин – всегда сложный процесс. Как правило, результатов только одной инвентаризации, представленных в сличительной ведомости, недостаточно. Понадобится провести серию проверок (в том числе внеплановых), чтобы установить конкретные причины расхождений.

Оформление инвентаризации

Программный продукт 1С «Бухгалтерия Предприятия» редакции 3.0 открывает возможность пользователю составить 4 документа, необходимых для проведения процедуры инвентаризации:

- Инвентаризационная опись – форма ИНВ-3;

- Инвентаризация товаров на складе – опись произвольной формы;

- Приказ о проведении инвентаризации – форма ИНВ-22;

- Сличительная ведомость – форма ИНВ-9.

Для того чтобы сделать инвентаризацию в 1С, необходимо перейти в раздел меню «Склад». В открывшемся списке выбрать пункт «Инвентаризация товаров».

В этом журнале имеется возможность создания нового документа путем нажатия кнопки «Создать».

В открывшемся поле, надо указать основные параметры:

- Номер;

- Время и дату;

- Реквизит «ответственное лицо».

Причем время, дату и номер программа заполнит автоматически, изменить эти параметры можно в случае расхождения программных данных с учетными, например, бухгалтерский учет ведется в отдельных программах по каждому подразделению, а номера вводятся в общем порядке для всей организации. ФИО ответственного необходимо выбрать из открытого программой справочника сотрудников.

Заполнить информацию из бухгалтерского учета об остатках на складе по всем номенклатурным позициям можно автоматически через кнопку «Заполнить». Она имеет подменю с параметром заполнения документа по умолчанию и корректировки уже созданного. Программа заполняет документ по всем материальным запасам, если их количество велико, то можно создать несколько инвентаризаций по разным группам товаров, через кнопку «Подбор».

Важно: информация переносится по состоянию на дату, которой составлен документ, а не на текущий момент. После переноса в инвентаризационную ведомость всех остатков товара на складе по учету, идет сравнение с фактическим остатком

Документ – это таблица, где можно корректировать фактическое количество, а программа сама посчитает разницу и выведет отдельной колонкой отклонение

После переноса в инвентаризационную ведомость всех остатков товара на складе по учету, идет сравнение с фактическим остатком. Документ – это таблица, где можно корректировать фактическое количество, а программа сама посчитает разницу и выведет отдельной колонкой отклонение.

Для того чтобы в приказе по форме ИНВ-22 были указаны все необходимые сведения, придется заполнить поля на закладке «Проведение инвентаризации». Здесь указываются:

- Период проведения;

- Документ-основание;

- Номер и дату документа-основания;

- Причина проведения инвентаризации.

На закладке «Инвентаризационная комиссия» указывается ее состав. Есть возможность подбора членов из справочника сотрудников предприятия. Любого из них можно отметить галочкой, которой определяется председатель.

Кнопка «Печать» открывает список документов, которые можно распечатать.

Кнопка «Провести и закрыть» не создает никаких бухгалтерских записей, поэтому их надо создать с помощью кнопки «Создать на основании».

Важно: В случае необходимости следует заполнять дополнительные документы по результатам сделанных инвентаризаций в 1С, например, ведомость по форме ИНВ-26

Каким образом используется документ

На основе формы ИНВ-26 формируется ведомость, в которой отражаются результаты всех инвентаризаций, что проведены фирмой в течение года. Актуальная версия соответствующей формы введена в деловой оборот постановлением Госкомстата от 27.03.2000 № 26. Обязанность по внесению данных об инвентаризациях, проведенных организацией в течение года, в отдельный документ установлена п. 5.6 приказа Минфина России от 13.06.1995 № 49.

Рассматриваемая ведомость также может использоваться как инструмент отражения обнаруженных в процессе отдельно взятой инвентаризации излишек и недостач. Отметим, что форма ИНВ-26 также может применяться при проведении как плановых, так и внеплановых инвентаризаций.

О том, какими должны быть действия при выявлении отклонений от учетных данных в ходе инвентаризации, читайте в материале «Акт инвентаризации основных средств — образец 2020-2021 годов».

Бланк и образец документа

Если задействовать наиболее распространенную форму ИНВ-19, достаточно просто корректно заполнить все поля

Если же разработать и использовать собственный образец, то при его составлении важно учесть, чтобы документ содержал такую информацию:

- Название организации, вид ее деятельности, коды по ОКУД и ОКПО.

- Ссылка на документ, который регламентировал начало проведения инвентаризации – обычно издается соответствующий приказ, в котором оговариваются сроки процедуры, ответственные лица и председатель комиссии.

- Сроки проведения инвентаризации – начальная и конечная даты (иногда они могут совпадать).

- Номер документа (применяется сквозная нумерация в течение всего года или по другим периодам – на усмотрение администрации).

- ФИО, полное название должности ответственного лица. Это может быть заведующий складом, менеджер отдела, старший кассир/продавец, администратор и др.

- Основная часть сличительной ведомости представлена в виде таблицы, в которой фиксируются результаты инвентаризации. Необходимо указать только те группы товаров, по которым обнаружена недостача и/или избыток (в том числе в результате пересортицы). В форме ИНВ-19 содержатся 32 графы, в том числе:

- название товара (или иной ценности), его сорт, вид;

- маркировка товара в виде кода, который принят в системе номенклатуры на складе или в магазине;

- результаты по учету – с расхождением в количествах и в рублях (как по излишкам, так и по недостаче);

- расхождения по пересортице;

- окончательно посчитанные расхождения (с учетом дополнительных итоговых проверок).

- В конце ведомости еще раз ставит свою подпись материально ответственное лицо, что означает факт его ознакомления с результатами.

Бланк формы ИНВ-19 показан ниже.

А вот готовый пример:

Порядок заполнения

Результаты с расхождениями не сразу заносятся в бланк. Как правило, процедура выглядит следующим образом:

- Работники, принимающие участие в инвентаризационной комиссии обнаруживают недостачу и/или излишки.

- Они сразу фиксируют эти сведения в свои личные бумаги (черновой вариант).

- Затем перепроверяют данные, чтобы исключить возможность ошибки по невнимательности (обычно пересчитывает другой сотрудник для большей достоверности).

- Если подтверждается, что факт недостачи или излишков действительно имеет место, результат инвентаризации переносится в чистовой вариант – т.е. в сличительную ведомость.

Что еще скачать по теме «Бухучет»:

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

- Все договоры

- Все бланки

- Авторский договор, авторский заказ

- Агентский, субагентский договор и соглашение

- Договор аренды, субаренды: недвижимости, имущества

- Договор банковского счета, вклада-депозита, обслуживания

- Брачный договор, контракт, семья

- Договор безвозмездного пользования, оказания услуг

- Договор возмездного оказания услуг

- Договор гарантии и гарантийного обслуживания

- Договор дарения, пожертвования

- Договор доверительного управления

- Договор займа, беспроцентного займа

- Договор задатка, аванса

- Договор залога недвижимости, имущества, прав

- Договор комиссии, субкомиссии на покупку, продажу

- Договор концессии, франчайзинга

- Договор купли-продажи товара, имущества, акций

- Договор лизинга, сублизинга, финансовой аренды

- Лицензионный, сублицензионный договор

- Договор мены, бартера, обмена

- Договор найма, поднайма жилого помещения

- Договор на выполнение работ, оказание услуг

- Договор обучения, стажировки, переподготовки

- Договор перевода долга

- Договор подряда, субподряда

- Договор поручения, договор поручительства

- Договор поставки товара, продукции, оборудования

- Договор представительства: юридического, коммерческого

- Договор о совместной деятельности

- Договор страхования, перестрахования

- Договор уступки требований, договор цессии

- Договор хранения товара, имущества

- Трудовой договор, контракт, соглашение

- Удостоверительная надпись

- Прочие договора

- Акт

- Анкета

- Аренда

- Белстат

- Бухучет

- Бюджет

- Ведомость

- Госкомимущество

- Доверенность

- Должностная инструкция

- Жалоба

- ЖКХ

- Журнал

- Зарплата

- Заявление

- Здравоохранение

- Инструкция

- Исковое заявление

- Контракт

- Минздрав

- Минтранс

- Минюст

- МЧС

- Отчет

- Отчетность

- Положение

- Приказ

- Протокол

- Рабочая инструкция

- Расписка

- Совмин

- Соглашение

- Справка

- Труд

- Уведомление

- Устав

- Форма

- Ходатайство

- Экономика

- Юрлицо

Что представляет собой сличительная ведомость результатов инвентаризации основных средств

Форма ИНВ-18 введена в документооборот постановлением Госкомстата от 18.08.1998 № 88. Как любой сличительный документ, ведомость выстроена в классических традициях табличного варианта, куда заносятся следующие сведения:

- название и краткая характеристика объекта, по которому выявлены несоответствия с учетными данными;

- если объект арендованный — сведения о сроке аренды и владельце актива;

- год приобретения или выпуска актива;

- учетные реквизиты объекта – номера инвентарный, заводской, паспортный/ регистрационный;

- излишки либо недостачи, зафиксированные инвентаризацией в количестве и суммовом выражении.

Форма ИНВ-18

Формы ИНВ-1 и ИНВ-18 являются официальными. Госкомстат утвердил их своим постановлением № 88 от 18.08.98. Вместе с тем они не являются обязательными для применения, и компании сами решают, какими формами пользоваться для оформления результатов инвентаризаций. На практике тем не менее их часто используют, так как они удобны и содержат все необходимые сведения для отражения выявленных расхождений. Официальная форма ИНВ-18 включает сведения:

- о компании и структурном подразделении, в котором проводится инвентаризация;

- о приказе или ином акте (распоряжении, постановлении), на основании которого проводилась инвентаризация;

- о сроках инвентаризации (дате начала и окончания);

- индивидуализирующие ОС (наименование, характеристики, инвентарный или заводской номер или номер паспорта);

- о выявленных излишках или недостачах в количественном и стоимостном выражении.

В отношении арендованного имущества есть некоторые особенности. Так, описи ОС по форме ИНВ-1 и сличительная ведомость результатов основных средств составляются отдельно на ОС, принятые компанией в аренду. В отношении арендованного имущества описи ИНВ-1 нужно составлять в 3-х экземплярах (один передается арендодателю). Если арендодателей несколько, то такие описи составляются по каждому арендодателю.

Сличительную ведомость отдельно по каждому арендодателю составлять не требуется, но отдельно по полученным в аренду ОС ее составляют. Таким образом, если в ходе инвентаризации выявились расхождения и по ОС, принадлежащим самой компании, и по ОС, арендованным компанией, нужно составить отдельные ведомости и для тех, и для других. Такое правило установлено пунктом 4.1 Приказа Минфина № 49 от 13.06.95. В официальной форме ИНВ-18 есть отдельная графа для отражения сведений об арендованном имуществе (арендодателе и сроке аренды).

Для чего нужна сличительная ведомость?

После завершения обхода комиссия сверяет данные ведомости ИНВ-1 с показателями, отраженными в регистрах бухгалтерского учета.

Все выявленные расхождения между ними заносятся в сличительную ведомость результатов инвентаризации основных средств ИНВ-18, утвержденную постановлением 88, или аналогичную ей форму, разработанную организацией.

Все неучтенные объекты ставятся комиссией на бухгалтерский учет, а по неверно отраженным ОС вносятся необходимые корректирующие записи.

Постановка на учет вновь выявленных объектов производится по действующим рыночным ценам. Степень износа объекта определяется с учетом его фактического состояния. Эти изменения оформляются внутренними актами предприятия.

При выявлении фактов модернизации или ликвидации объектов ОС, которые не были отражены в бухгалтерском учете, в нем делаются корректировочные записи, отражающие увеличение или уменьшение их балансовой стоимости.

Каким образом используется форма ИНВ-18

Форма ИНВ-18, введенная в деловой оборот постановлением Госкомстата от 18.08.1998 № 88, используется для отражения расхождений между итогами проведенной инвентаризации ОС и НМА и данными, имеющимися в распоряжении бухгалтерии. Она представляет собой одну из 2 существующих разновидностей сличительной ведомости.

О порядке инвентаризации в компании

Коротко порядок инвентаризации можно представить так:

- Руководитель издает приказ по форме ИНВ-22, где устанавливает срок проведения, список объектов, в отношении которых будет проводиться процедура, прописывает иные детали, причины проверки.

- Инвентаризационная комиссия в дату начала проверки приступает к работе. Ведутся подсчеты, взвешивания, замеры, в зависимости от того, какие объекты проверяются. Результаты оформляют в виде актов ИНВ-1 (для ОС) и ИНВ-1а (для НМА).

- По окончании готовые инвентаризационные описи сдают в бухгалтерию. Там, если были выявлены несоответствия между данными в документах и фактическими, бухгалтер заполняет сличительную ведомость.

- Далее выясняют, по какой причине образовались излишки или недостачи, взыскивают с виновного компенсацию (если он есть), списывают убытки либо оприходуют излишки.

Порядок заполнения

Результаты с расхождениями не сразу заносятся в бланк. Как правило, процедура выглядит следующим образом:

- Работники, принимающие участие в инвентаризационной комиссии обнаруживают недостачу и/или излишки.

- Они сразу фиксируют эти сведения в свои личные бумаги (черновой вариант).

- Затем перепроверяют данные, чтобы исключить возможность ошибки по невнимательности (обычно пересчитывает другой сотрудник для большей достоверности).

- Если подтверждается, что факт недостачи или излишков действительно имеет место, результат инвентаризации переносится в чистовой вариант – т.е. в сличительную ведомость.

Скачать бесплатно бланк ИНВ-26 (excel)

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

ИНВ-26 применяют при проведении как плановых, так и внеплановых проверок. Образец бланка разработал Госкомстат. Унифицированная форма ИНВ-26 не является обязательной. Вы можете разработать свой бланк. Но учтите, что форма сложная, поэтому лучше возьмите наш образец заполнения ИНВ-26, в нем есть все обязательные реквизиты. У нас есть документы в разных форматах — бесплатно ИНВ-26 (word) можно здесь.

Обратите внимание, проводить проверку нужно обязательно:

- при передаче имущества компании в аренду, выкупе или продаже,

- перед составлением годовой отчетности,

- при смене материально-ответственных лиц,

- при кражах или порче ТМЦ,

- в случае стихийных бедствий, пожара, аварий или прочих чрезвычайных ситуаций,

- при ликвидации предприятия.

Основное назначение

Проведение учета – это обязательная процедура, в ходе которой практически всегда неизбежно обнаруживаются расхождения:

- излишки;

- недостача.

Все эти расхождения обязательно фиксируются в письменном виде. Процедура составления отчетности необходима, прежде всего, самой компании, поскольку:

- Благодаря детальному учету можно корректно составить документы бухгалтерской отчетности.

- Есть возможность проанализировать причины недостачи и снизить ее объемы.

- Можно увидеть слабые места в системе хранения, транспортировке товаров в пределах предприятия, в работе сотрудников, что приводит к расхождениям в результатах.

Похожие документы

- Образец. Соглашение о погашении взаимной задолженности

- Образец. Соглашение о погашении взаимной задолженности

- Образец. Сопроводительное письмо к бухгалтерскому отчету

- Образец. Сопроводительный реестр документов. Форма № 16

- Образец. Справка № 1. Слагаемые фактической себестоимости поступивших материальных ценностей

- Образец. Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (приказ Минфина РФ от 13.06.95 № 49)

- Образец. Справка о движении фактически созданного резерва на возможные потери по ссудам

- Образец. Справка о произведенных проверках соблюдения порядка ведения кассовых операций и условий работы с денежной наличностью и выполнении п. 9 Указа Президента России от 23 мая 1994 г. № 1006

- Образец. Справка о среднемесячном заработке для начисления пенсии

- Образец. Справка о сумме заработка, учитываемого при исчислении пенсии

- Образец. Справка об остатках обязательных резервов (приказ ЦБ РФ от 30.03.96 № 02-77)

- Образец. Управленческий баланс предприятия

- Образец. Условный пример расчета суммы средств,подлежащих доперечислению кредитной организацией в обязательные резервы при использовании права внутримесячного снижения нормативов обязательных резервов (приказ ЦБ РФ от 30.03.96 № 02-77)

- Образец. Условный пример расчета суммы штрафа за недовзнос в обязательные резервы (приказ ЦБ РФ от 30.03.96 № 02-77)

- Образец. Учет сумм телеграфных расходов, которые будут удержаны из суммы платежа

- Отчет о движении денежных средств страховой медицинской организации по обязательному медицинскому страхованию. Форма № 4а-страховщик (приказ Росстрахнадзора от 16.04.96 № 02-02-12)

- Отчет о движении денежных средств страховой организации. Форма № 4-страховщик (приказ Росстрахнадзора от 16.04.96 № 02-02-12)

- Отчет о движении продуктов и тары на кухне

- Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации) форма № 5-з

- Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации). Форма № 5-з (краткая)

Инвентаризационная ведомость ― образец заполнения

Организации в случае формирования собственного бланка ИНВ-26, образец заполнения могут позаимствовать из формы Госкомстата. Инвентарная ведомость, составленная по всем правилам, должна содержать следующие разделы:

- счета учета;

- информация об инвентаризационных расхождениях в денежном выражении;

- сведения о суммах испорченных товаров и материалов;

- данные о пересортице, списании и выявленных потерях за счет ответственных лиц (в рублях).

Достоверность бухгалтерского учета подтверждается реальной картиной после проведения инвентаризации. ИНВ-26 отражает результаты всех проводимых в течение года ревизий, позволяет выявить отклонения в учете от реальных данных в полном объеме.

Представленная инвентарная ведомость содержит и такие обязательные реквизиты, как наименование предприятия. Если проверка проводилась в отдельно взятом структурном подразделении, то необходимо указать и эту информацию. Подтверждаются данные подписями ответственных лиц, руководитель, члены инвентаризационной комиссии.

Ведомость инвентаризации должна содержать данные не только по каждому счету учета, то и предоставлять общие сведения о суммах выявленных недостач или полученных излишках. По итоговым показателям необходимо скорректировать данные бухучета.

Порядок заполнения платежной ведомости

В платежной ведомости бухгалтеру следует указывать сумму денежных средств, которая причитается к выплате сотруднику, то есть за вычетом всех обязательных изъятий — НДФЛ, сумм по исполнительным листам, сумм возмещения ущерба работодателю по вине работника.

Платежная ведомость состоит из трех частей:

-

титульной части;

-

табличной части;

-

итоговой части.

Титульная часть содержит наименование предприятия (фамилию, имя и отчество индивидуального предпринимателя) и, при наличии, его структурное подразделение.

В верхнем правом углу следует проставить определенный руководителем предприятия срок, в течение которого производятся выплаты.

Такой срок не может быть более пяти дней, включая день снятия наличных денежных средств с банковского счета.

Кроме этого, в титульной части ведомости в графе «Дата составления» указывается дата её составления, а в графе «Номер документа» платежной ведомости проставляется номер в соответствии с регистрацией в журнале.

При этом дата составления ведомости не должна быть позже даты подписи главного бухгалтера и времени выплаты денежных средств.

Также в титульной части указывается числами и прописью общая сумма денежных средств, которые предполагается выдать сотрудникам.

Табличная часть ведомости содержит сведения о выплатах.

При этом заполняются следующие графы:

-

в графе 1 надо указать порядковый номер сотрудника.

-

в графе 2 надо указать табельный номер сотрудника на основании личной карточки работника.

-

в графе 3 надо указать фамилию, имя и отчество сотрудника.

-

в графе 4 цифрами указывается сумма, которая должна быть начислена каждому работнику. При этом сумму надо записывать не по середине графы, а вплотную к левой вертикальной черте графы.

-

последняя строка является итоговой строкой, по которой подсчитывается общая сумма.

После оформления табличной части и заполнения титульного листа, платежная ведомость передается кассиру на проверку.

Если платежная ведомость оформлена неверно, то в этом случае ведомость возвращается обратно в бухгалтерию на исправление.

Если все реквизиты заполнены правильно, то кассир приступает к выдаче денег сотрудникам из кассы на основании платежной ведомости.

При получении денежных средств каждый сотрудник напротив своей фамилии должен расписаться в графе 5.

Только собственноручная подпись работника может подтвердить факт получения им денежных средств. В случае если денежные средства по какой-либо причине не будут выплачены работнику, в этой графе делается отметка об их депонировании.

В графе 6 указываются все необходимые документы, которые связаны с осуществлением денежных выплат из кассы.

Такими документами могут быть доверенность на получение денежных средств, паспорт и прочие документы. В отсутствие таких документов в платежной ведомости ставятся прочерки.

В итоговой части в конце платежной ведомости после последней записи проводится итоговая строчка, в которой кассир указывает выплаченные и невыплаченные суммы, в том числе суммы подлежащие депонированию и последующему возврату в банк.

Эти суммы кассир заверяет своей подписью и оформляет один расходный кассовый ордер на общую сумму выданных сотрудникам денег. При этом номер и дата составления расходного кассового ордера указываются в платежной ведомости.

После этого платежная ведомость передается в бухгалтерию и заверяется подписью главного бухгалтера или бухгалтера, а при их отсутствии платежная ведомость заверяется подписью руководителя.

Журнал ордер 2

Журнал ордер 2 учитывает операции, отражаемые в кредите сч. 51. Записи заносят на основании выписок банка и приложений к ним – платежным поручениям, аккредитивам и др. На обороте ж/о 2 в ведомости собирается информация по дебету сч. 51, т. е. по поступлениям на счет. Журнал ордер 2 (можно ниже), заполняется по тому же принципу, что и журнал ордер 1.

Рассмотрим пример:

| Журнал-ордер №1 по кредиту сч. 51 с 01.01.2016 по 31.01.2016 в дебет счетов | |||||||

| Дата | 50 | 60 | 68 | 69 | 76 | Итого К | Итого Д |

| Д с-до на 01.01.2016 100000 | |||||||

| 1 | 04.01.2016 | 124000 | 28000 | 152000 | 168000 | ||

| 3 | 07.01.2016 | 100000 | 100000 | 45800 | |||

| 4 | 10.01.2016 | 41000 | 12000 | 19000 | 72000 | 65300 | |

| 5 | 31.01.2016 | 21100 | 21100 | 124300 | |||

| Итого | 100000 | 165000 | 24300 | 28000 | 40100 | 345100 | 403400 |

| с-до на 01.02.2016 158300 |

Текст документа:

Утверждена постановлением Минфина от 30.11.2007 N 180

ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ

(сличительная ведомость)

N __________

-----------

Форма 401 ¦ Коды ¦

+---------+

Централизованная бухгалтерия __________________ по ОКУД ¦050109016¦

Организация ___________________________________ +---------+

Отделение _____________________________________ по ОКЮЛП ¦ ¦

Материально ответственное лицо ________________ +---------+

Контрольное число _____________________________ по ОКЕИ ¦ 405 ¦

Комиссия в составе: ___________________________ +---------+

(должность, фамилия, ¦ ¦

имя, отчество) +---------+

___________________________ Дата ¦ ¦

___________________________ +---------+

¦ ¦

-----------

на основании _______________________________________________________

____________________________________________________________________

____________________________________________________________________

произвела проверку наличия _________________________________________

____________________________________________________________________

____________________________________________________________________

Место проверки _____________________________________________________

____________________________________________________________________

Фамилия, имя отчество материально ответственного лица ______________

Заключение руководителя организации

____________________________________________________________________

____________________________________________________________________

____________________________________________________________________

РАСПИСКА

(оформляется до начала инвентаризации)

К началу проведения инвентаризации все документы, относящиеся к

приходу и расходу ценностей, сданы в бухгалтерию и никаких

неоприходованных или списанных в расход ценностей не имеется.

Материально ответственное(ые)

лицо(а): ________________ _______________ __________________________

(должность) (подпись) (расшифровка подписи)

________________ _______________ __________________________

________________ _______________ __________________________

Все ценности, поименованные в настоящей инвентаризационной

описи с N __________ по N ________ комиссией просчитаны в натуре в

моем (нашем) присутствии и внесены в опись, в связи с чем претензий

к инвентаризационной комиссии не имею (не имеем). Ценности,

перечисленные в описи, находятся на моем (нашем) ответственном

хранении.

_________________________ "__" ___________ 20__ г.

(подпись)

--------------------------------------------------------------------

¦N ¦Наиме- ¦Номенкла-¦Единицы ¦Цена,¦Фактическое ¦По данным ¦

¦п/п¦нование¦турный ¦измерения¦руб. ¦наличие ¦бухгалтерского¦

¦ ¦ценнос-¦номер ¦по СОЕИ ¦ ¦ ¦учета ¦

¦ ¦тей ¦ ¦ ¦ +-------------+--------------+

¦ ¦ ¦ ¦ ¦ ¦коли- ¦сумма,¦коли- ¦сумма, ¦

¦ ¦ ¦ ¦ ¦ ¦чество¦руб. ¦чество¦рублей ¦

+---+-------+---------+---------+-----+------+------+------+-------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦

+---+-------+---------+---------+-----+------+------+------+-------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

----+-------+---------+---------+-----+------+------+------+--------

--------------------------------------------------------------------

¦ Результаты инвентаризации ¦Примечание¦

+-------------------------------------------------------+ ¦

¦ недостача ¦ излишки ¦ ¦

+----------------------------+--------------------------+ ¦

¦ количество ¦ сумма ¦ количество ¦ сумма ¦ ¦

+------------------+---------+--------------+-----------+----------+

¦ 10 ¦ 11 ¦ 12 ¦ 13 ¦ 14 ¦

+------------------+---------+--------------+-----------+----------+

¦ ¦ ¦ ¦ ¦ ¦

-------------------+---------+--------------+-----------+-----------

__________________________ _______________ _________________________

(должность) (подпись) (расшифровка подписи)

__________________________ _______________ _________________________

__________________________ _______________ _________________________

Общие сведения

Существует несколько типовых форм таких ведомостей:

- ИНВ-18 (отображается разница по ОС и НМА);

- ИНВ-19 (в нее записываются отклонения от фактических данных по ТМЦ).

Уже в конце года для отображения результатов проверок за весь отчетный период используют сличительные ведомости по инвентаризации формы ИНВ-26.

Еще до момента заполнения ведомостей ответственное лицо должно убедиться, что все данные и подсчеты были верны. Только после тщательной проверки составляются сличительные ведомости и подводятся итоги инвентаризации.

Эти формы документов нужны для сравнения полученных фактических показателей с данными, прописанными в бухгалтерской документации. Заполнение сличительной ведомости по инвентаризации проводится с учетом ряда специфических особенностей.

Даже небольшие расхождения в ТМЦ или ОС подлежат отражению в инвентаризационных актах. Дополнительно составляются бухгалтерские справки, где указываются причины появления недостач. От этого зависят направления списаний, это могут быть:

- хищения;

- недостачи;

- чрезвычайные ситуации (например, стихийные бедствия);

- порча ценностей из-за халатности ответственных лиц.

Должностные лица не всегда знают, как заполнить сличительную ведомость правильно, в соответствии с имеющимися требованиями. В обязательном порядке нужно учитывать следующие факторы:

- разницы в суммах, причиной которых стала пересортица;

- пересортица ТМЦ.

Под пересортицей понимается неверный учет товаров какого-либо сорта из-за неправильного отнесения к одному из сортов. Более подробно о том, что такое пересорт товара, можно прочитать в статье.

Составление сличительных ведомостей по инвентаризации предполагает необходимость дальнейшего списания понесенных потерь в допустимых пределах (пределах естественной убыли).

Образовавшиеся в ходе проверки излишки или недостачи указываются в сличительных ведомостях так, как они были оценены и отображены в бухучете.

Особого внимания заслуживает порядок составления сличительных ведомостей. Организация, точнее ответственное лицо, может использовать единые регистры, где все показатели по описям инвентаризации и сличительным ведомостям объединены. Составляются они и в том случае, если объекты инвентаризации не находятся в собственности предприятия, но числятся в бухучете. Это могут быть:

- ценности, переданные на хранение;

- арендованные ценности;

- товары, материалы, переданные в организацию для их дальнейшей переработки и использования.

В ходе проверки составляется справка о результатах инвентаризационной проверки. Она передается владельцам ценностей вместе с копией описи.

Все сличительные ведомости могут быть заполнены в электронном виде или от руки. Особенности обоих сличительных ведомостей рассмотрим более подробно.

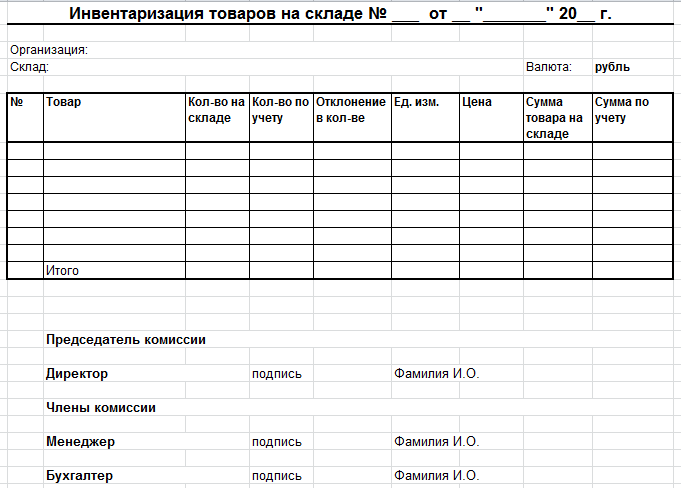

Более простая форма

Каждая компания вправе сама решить, какой именно бланк использовать. При этом форма ИНВ-19 используется очень часто – с одной стороны, она удобна, с другой, многие фирмы продолжают применять ее по деловой привычке. Однако в некоторых случаях может пригодиться более простой вариант бланка, в котором можно указать минимум данных:

- наименование компании и склада, дата составления;

- наименование товара;

- его количество (фактом);

- его количество (по документам);

- выявленное отклонение;

- единицы измерения;

- цена единицы;

- сумма всех товаров по фактическому количеству;

- сумма всех товаров по данным в учетных документах;

- подписи, должности ответственных лиц, расшифровки подписей.

Такой вариант позволяет значительно сэкономить время. Он используется при проведении учета на небольших складах, при подсчете отдельных позиций (участков), а также при повторном пересчете, если обнаружены отклонения, которые вызывают сомнения (т.е. есть основания думать, что причина ошибки – невнимательность).