Оборотка по 60 счету и ее применение в бухгалтерском учете

Содержание:

- Похожие документы

- Бухгалтерский учет. Вопрос №3

- Восстановление типовых настроек ОСВ

- Формирование ведомости: правила

- Пример оборотно-сальдовой ведомости

- Составление оборотной ведомости по синтетическим счетам – пример

- Запускаем процедуру «закрытие месяца»

- Пример составления ведомости

- Как новичку разобраться в бухгалтерском учёте

Похожие документы

- Образец. Акт выбытия малоценных и быстроизнашивающихся предметов. Форма № мб-4

- Образец. Акт инвентаризации драгоценных камней, природных алмазов и изделий из них. Форма № инв-9 (постановление госкомстата ссср от 28.12.89 № 241)

- Образец. Акт инвентаризации драгоценных металлов и изделий из них. Форма № инв-8 (постановление Госкомстата СССР от 28.12.89 № 241)

- Образец. Акт инвентаризации материалов и товаров,находящихся в пути (приказ Минфина РФ от 13.06.95 № 49)

- Образец. Акт инвентаризации наличия денежных средств. Форма № инв-15 (приказ Минфина РФ от 13.06.95 № 49)

- Образец. Акт инвентаризации незаконченных ремонтов основных средств. Форма № инв-10 (приказ Минфина РФ от 13.06.95 № 49)

- Образец. Акт инвентаризации расходов будущих периодов. Форма № инв-11 (приказ Минфина РФ от 13.06.95 № 49)

- Образец. Акт инвентаризации расчетов с покупателями,поставщиками и прочими дебиторами и кредиторами. Форма № инв-17 (приказ Минфина РФ от 13.06.95 № 49)

- Образец. Акт инвентаризации товаров отгруженных. Форма № инв-4 (приказ Минфина РФ от 13.06.95 № 49)

- Образец. Акт на передачу товаров, тары и инвентаря при смене буфетчиков

- Образец. Акт на порчу, бой, лом товара (материала). Форма № 12

- Образец. Акт на списание инструментов (приспособлений) и обмен их на годные. Форма № мб-5

- Образец. Акт на списание испорченных бланков трудовых книжек

- Образец. Акт на списание малоценных и быстроизнашивающихся предметов. Форма № мб-8

- Образец. Акт на списание основных средств. Форма № ос-3 (постановление Госкомстата СССР от 28.12.89 № 241)

- Образец. Акт о взаиморасчетах (взаимозачетах)

- Образец. Акт о ликвидации основных средств. Форма № ос-4 (приказ ЦСУ СССР от 14.12.72 № 816)

- Образец. Акт оценки стоимости машин, оборудования и других основных средств (приложение к договору о порядке использования закрепленного за государственным образовательным учреждением федерального имущества на праве оперативного управления) (пи

- Образец. Акт оценки стоимости незавершенного капитального строительства и неустановленного оборудования (приложение к договору о порядке использования закрепленного за государственным образовательным учреждением федерального имущества на праве

- Образец. Акт оценки стоимости обособленных водных объектов, лесов, многолетних насаждений, зданий, сооружений, воздушных и морских судов, судов внутреннего плавания, космических объектов и другого имущества, на которое распространяется особый р

Бухгалтерский учет. Вопрос №3

Для ведения постоянного контроля за качеством (полнота и правильность) учетных записей и для обобщения данных учетной регистрации на счетах бухгалтерского учета на предприятии используют различные приемы, одним из которых является составление оборотных ведомостей. Оборотные ведомости также носят название оборотно-сальдовых, так как их составляют на основании данных счетов об оборотах за месяц и остатках (сальдо) на начало и конец месяца. Оборотную ведо¬мость составляют в конце месяца, и в ней регистрируют обороты и остатки по всем работающим счетам. Оборотная ведомость представляет собой таблицу, в которой на каждый счет отводится отдельная строка. Последовательно вписывают в оборотную ведомость наименование счета, начальные дебетовый и кредитовый остатки, дебетовый и кредитовый обороты и конечный дебетовый и кредитовый остаток (сальдо). Затем следует проверить правильность подсчитанных конечных сальдо по дебету и кредиту. С этой целью к начальному дебетовому сальдо активных счетов прибавляют дебетовый оборот и вычитают кредитовый оборот, а в пассивных счетах к начальному кредитовому сальдо добавляют кредитовый оборот и вычитают дебетовый оборот. Если полученный остаток не сходится с перенесенным со счета, значит, в счете допущена ошибка при выведении остатка. Следующим этапом является подсчет общих итогов — начальных сальдо, оборотов и конечных сальдо. Результаты расчетов фиксируются внизу под чертой. Существует три вида оборотных ведомостей: 1) По синтетическим счетам, в которую входят все счета 2) По аналитическим счетам, которая ведется по каждому счету отдельно 3) Шахматная (в ней отражаются только обороты) Оборотная ведомость по оборотным счетам (применяется, чтобы определить, правильно ли сделана разноска по счетам. Является основным документом при составлении баланса. Достоинство – одна на все счета. В ней содержатся обобщенные сведения о состоянии, изменении и остатках имущества и обязательств организации):

По итогам оборотной ведомости осуществляется проверка учетных записей на синтетических счетах, так по итоговой строке в оборотной ведомости должно быть три пары равенств: 1) остатки на начало отчетного периода по дебету и кредиту(показывает, что итоговая сумма всех средств предприятия на начало периода равна итоговой сумме источников этих средств. Эти цифры отражают баланс предприятия на начало периода) ; 2) обороты по дебету и кредиту (вытекает из принципа двойной записи, при котором каждая хозяйственная операция отражается в одинаковой сумме по дебету и кредиту разных счетов, и если суммы не совпадают, то это свидетельствует об ошибках); 3) остатки на конец отчетного периода по дебету и кредиту (вытекает из равенства итогов средств и их источников и показывает баланс на конец отчетного периода).

Оборотная ведомость по аналитическим счетам за месяц по счету 10 («Материалы») составляют раздельно к каждому синтетическому счету, по которому ведется аналитический учет. три формы оборотных ведомостей: 1) при ведении натурально-стоимостного учета; 2) при ведении учета только в денежном выражении; 3) при ведении учета по счетам расчетов с разными дебиторами и кредиторами. Оборотные ведомости по счетам аналитического учета — свод оборотов и сальдо по всем счетам аналитического учета, открытым к данному синтетическому счету. Для выявления допущенных ошибок на счетах (например, суммы могут быть записаны не на те счета, к которым они относятся) сверяют итоги оборотных ведомостей по счетам аналитического учета с данными соответствующего синтетического счета в оборотной ведомости по синтетическим счетам. Итоги оборотной ведомости по счетам аналитического учета должны равняться итогам по синтетическому счету.

Оборотная ведомость по аналитическим счетам за месяц по счету 60 («Расходы с поставщиками»)

Слепая ведомость (не показывает сальдо, только обороты):

Если оборотные ведомости составлены правильно, то при сверке в оборотной ведомости по синтетическим счетам должны получиться три пары равных итогов, из которых итоги начальных сальдо должны равняться итогу начального баланса, а итоги оборотов — итогам по журналу регистрации хозяйственных операций. чтобы составить конечный баланс на основе оборотной ведомости, необходимо перенести из нее в таблицу баланса наименования и конечные остатки счетов: дебетовые — в актив, а кредитовые — в пассив.

Восстановление типовых настроек ОСВ

В открывшейся форме настроек нажмите на кнопку Сохранить настройки.

Форма сохранения настроек отчета состоит из двух частей:

- Таблицы с ранее сохраненными настройками.

- Места для указания имени сохраняемой настройки.

Для сохранения выполненных настроек задайте имя варианта отчета в окне Имя сохраняемых настроек и нажмите на кнопку Сохранить.

Чтобы установить настройки, рекомендованные 1С по умолчанию, нажмите на кнопку Стандартные настройки в форме настроек отчета.

Есть два варианта стандартных настроек ОСВ:

- Простая настройка — сальдо (остаток), указывается как разница двух компонентов: дебетового сальдо и кредитового сальдо.

- Настройка с развернутым сальдо — сальдо (остаток), составленное из двух компонентов: дебетового сальдо и кредитового сальдо.

По умолчанию установлена Простая настройка.

Если в базе работают несколько пользователей, то можно обмениваться настройками отчетов между собой. Делается это через раздел Администрирование —Настройки программы — Настройки Пользователей и Прав — Персональные настройки пользователей — Копирование настроек.

Настройки отчета ОСВ могут быть скопированы от выбранного пользователя другим пользователям.

Подробнее о Копировании настроек другим пользователям

Формирование ведомости: правила

В ОСВ должны быть отражены абсолютно все документы по закупке, а также все документы по расчетам:

- Кредитовый оборот. В кредите отражаются все операции, связанные с закупкой материальных ценностей, работ, услуг, оборудования, основных средств. Все документы, выставленные поставщиками и подрядчиками: товарные накладные, акты выполненных работ, счета-фактуры — должны найти отражение в кредите счета 60. Так формируется кредиторская задолженность организации. Если при закупке материалов организация не использует счет 15, то в кредите счета 60 отражаются и неотфактурованные поставки. Здесь же показывается возврат предоплаты от поставщика по неосуществленной им поставке.

- Дебетовый оборот. По нему проходят все операции, связанные с оплатой поставщику. Это и погашение задолженности компании, отраженной в кредите счета 60, и операции предоплаты. По дебету должны быть отражены все платежные поручения и кассовые документы, на основании которых производилась оплата. Сюда же попадают данные по операциям взаимозачета и возврату товара поставщику.

Формирование ведомости: пример

Приступаем к составлению ОСВ. Как уже говорилось выше, сальдо в ведомости должно быть развернутое. С этим связаны определенные тонкости при формировании ведомости.

Разберем пример.

Организация А заключила договор с организацией Б на выполнение работ и перечислила ей предоплату в размере 11 800 руб. (в том числе НДС 1 800 руб.) в октябре. В ноябре организация Б выполнила предусмотренный договором объем работ. Организации подписали акт выполненных работ на сумму 11 800 руб. (в том числе НДС 1 800 руб.), на основании которого организация Б выставила счет-фактуру в адрес организации А.

Проводки в бухгалтерском учете организации А:

|

Дт |

Кт |

Сумма |

Описание |

Первичный документ |

|

Октябрь |

||||

|

60 «Авансы» |

51 |

11 800 |

Перечислена предоплата организации Б по договору |

Платежное поручение |

|

68 «Расчеты по НДС» |

76 «Расчеты по НДС с авансов выданных» |

1 800 |

Принят к вычету НДС с уплаченного аванса |

Счет-фактура на аванс от поставщика |

|

Ноябрь |

||||

|

20 |

60 «Расчеты за выполненные работы» |

10 000 |

Отражена в учете стоимость выполненных работ без НДС |

Акт выполненных работ |

|

19 |

60 «Расчеты за выполненные работы» |

1 800 |

Отражен НДС |

Счет-фактура на работы |

|

60 «Расчеты за выполненные работы» |

60 «Авансы» |

11 800 |

Зачтена предоплата по договору |

Бухгалтерская справка |

|

76 «Расчеты по НДС с авансов выданных» |

68 «Расчеты по НДС» |

1 800 |

Восстановлен НДС, принятый к вычету с аванса |

Запись книги продаж |

|

68 «Расчеты по НДС» |

19 |

1 800 |

Принят к вычету НДС по выполненным работам |

Запись книги покупок |

ОСВ за ноябрь по счету 60 «Авансы»

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

11 800 |

— |

— |

11 800 |

— |

— |

ОСВ за ноябрь по счету 60 «Расчеты за выполненные работы»

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

— |

— |

11 800 |

11 800 |

— |

— |

ОСВ за ноябрь по счету 60 (синтетический)

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

11 800 |

— |

11 800 |

23 600 |

— |

— |

Если не были сделаны проводки между субсчетами счета 60, то ОСВ будет выглядеть следующим образом:

ОСВ за ноябрь по счету 60 «Авансы»

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

11 800 |

— |

— |

— |

11 800 |

— |

ОСВ за ноябрь по счету 60 «Расчеты за выполненные работы»

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

— |

— |

11 800 |

— |

11 800 |

ОСВ за ноябрь по счету 60 (синтетический)

|

Сальдо на начало |

Обороты за период |

Сальдо на конец |

|||

|

Дт |

Кт |

Оборот по дебету |

Оборот по кредиту |

Дт |

Кт |

|

11 800 |

— |

— |

11 800 |

11 800 |

11 800 |

Пример оборотно-сальдовой ведомости

Оборотно-сальдовая ведомость по счету 60, как и по иным счетам бухгалтерского учета, является учетным регистром. Бухгалтерское законодательство при этом не предусматривает единую форму таких регистров, а лишь устанавливает требования к их обязательным реквизитам. Напомним, что к обязательным реквизитам учетных регистров относятся (ч. 4 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование регистра;

- наименование организации, составившей регистр;

- дата начала и окончания ведения регистра или период, за который составлен регистр;

- хронологическая или систематическая группировка объектов бухучета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов.

Формы применяемых организацией регистров утверждаются в ее Учетной политике в целях бухгалтерского учета.

Оборотно-сальдовая ведомость является одним из наиболее популярных регистров бухгалтерского учета. В ней по конкретному счету учета приводятся следующие сведения:

- сальдо на начало периода (дебет/кредит);

- обороты за период (дебет/кредит);

- сальдо на конец периода (дебет/кредит).

Оборотно-сальдовая ведомость по счету 60 может быть представлена в следующем виде:

| Счет / Контрагенты / Договор | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| Итого |

В условиях автоматизации и в зависимости от целей составления оборотно-сальдовой ведомости информация по счету 60 может быть представлена как только в разрезе субсчетов к счету 60, так и отдельных поставщиков и подрядчиков и даже расчетных документов, на основании которых возникла дебиторская или кредиторская задолженность. Детализированная оборотно-сальдовая ведомость является удобным инструментом управления и анализа дебиторской и кредиторской задолженности организации.

В продолжение темы, начатой в статье «Оборотная ведомость по счету 60», сегодня я хочу рассказать, как формируется оборотная ведомость по счету 62.

Счет 62 называется «Расчеты с покупателями и заказчиками», он активно-пассивный и его используют для отражения расчетов с покупателями за товары, продукцию или услуги.

В нашем примере, предприятие ООО «Веда» (наше предприятие) реализовало 10 единиц товара стол ООО «Конус» на общую сумму 35 400 рублей, включая НДС. Данная сумма отразилась по дебету счета 62 субсчет 01, который тоже называется «Расчеты с покупателями и заказчиками», но уже является активным. Соответственно, сумма 35 400 – это увеличение задолженности покупателя, ООО «Конус», перед нашим предприятием. И данная сумма будет показываться, когда формируется оборотная ведомость по счету 62.

Посмотреть какой из счетов является активным, а какой пассивным можно в плане счетов бухгалтерского учета в нижней части закладки Предприятие программы 1С Бухгалтерия 8 редакция 2.

Далее в нашем примере ООО «Конус» оплатило часть суммы за товары, в размере 20 000 рублей на расчетный счет нашего предприятия (ООО «Веда»). Эта сумма будет показываться по кредиту счету 62 субсчет 1, поскольку произошло уменьшение задолженности ООО «Конус».

Далее сделаем оборотку по счету 62. Оборотная ведомость по счету 62 формируется из верхнего меню «Отчеты», пункт «Оборотная ведомость по счету». Также ее можно сделать через закладку «Продажа». В правой нижней части этой закладки, которая называется «Отчеты», первый пункт – это ОСВ по счету 62.

Для того, чтобы сформировалась новая оборотная ведомость по счету 62 нажимаем на «Сформировать отчет» с зеленой стрелкой в левой верхней части регистра.

Рассмотрим получившуюся оборотку более подробно. По дебету счета 62 субсчет 1 отражена сумма 35 400 руб. На эту сумму мы реализовали товар ООО «Конус» и это увеличение его задолженности перед нашим предприятием. По кредиту указана сумма 20 000 руб. Это оплата ООО «Конус» нашему предприятию и на эту сумму произошло уменьшение задолженности ООО «Конус». Итоговое сальдо по счету 62 субсчет 1 «Расчеты с покупателями и заказчиками» указано по дебету. Дебетовое сальдо показываете задолженность ООО «Конус» перед нашим предприятием, ООО «Веда». Эта сумма составляет 15 400 рублей (увеличение задолженности на 35 400 руб. минус уменьшение задолженности на 20 000 руб.).

Таким образом, нами была сформирована оборотная ведомость по счету 62 и проведен анализ по нашему контрагенту ООО «Конус». Про формирование оборотной ведомости по счету 62 в ред. 3.0 .

Составление оборотной ведомости по синтетическим счетам – пример

В связи с тем, что оборотная ведомость по синтетическим счетам предназначена для получения совокупных данных учета, составление таблицы выполняется на конец того временного периода, за который формируется финансовая или управленческая отчетность. Перед тем, как использовать информацию, необходимо проверить все ли текущие операции отражены в бухгалтерской программе: каждая пропущенная потребует внесения изменений в «оборотку».

Как составить оборотную ведомость по синтетическим счетам – пример:

|

Бухсчет (наименование) |

Начальный остаток (руб.) |

Обороты (руб.) |

Конечный остаток (руб.) |

|||

|

Д |

К |

Д |

К |

Д |

К |

|

|

Сч. 01 «Основные средства» |

355 |

355 |

||||

|

Сч. 02 «Амортизация ОС» |

40 |

10 |

50 |

|||

|

Сч. 10 «Материалы» |

55 |

120 |

45 |

130 |

||

|

Сч. 20 «Основное производство» |

70 |

55 |

15 |

|||

|

Сч. 25 «Общепроизводственные расходы» |

25 |

25 |

||||

|

Сч. 51 «Расчетный счет» |

250 |

140 |

275 |

115 |

||

|

Сч. 60 «Расчеты с поставщиками и подрядчиками» |

520 |

250 |

290 |

560 |

||

|

Сч. 62 «Расчеты с покупателями и заказчиками» |

100 |

240 |

165 |

25 |

||

|

Сч. 80 «Уставный капитал» |

10 |

10 |

||||

|

Сч. 84 «Нераспределенная прибыль» |

70 |

70 |

||||

|

Сч. 90 «Продажи» |

350 |

350 |

||||

|

Сч. 91 «Прочие доходы/расходы» |

5 |

5 |

||||

|

Сч. 99 «Прибыли/убытки» |

80 |

70 |

50 |

100 |

||

|

Итого: |

740 |

740 |

1270 |

1270 |

715 |

715 |

Запускаем процедуру «закрытие месяца»

Смотрим, как изменилась наша «оборотка».

Немного прокомментирую.

Смотрите, 26 счет на конец месяца «закрылся» — стал 0. Это хорошо. Вот бух проводка, показывающая, как это произошло.

Как видим, счета расходов “переносят” свои накопленные суммы со своего Кредита в Дебет на счет учета финансового результата. Помните про формулу финансового результата? Какие счета в ней участвуют?

Итак, в Дебете 90 и 91 счетов собираются расходы нашей фирмы за текущий месяц. Теперь мы можем подсчитать финансовый результат по каждому из них. Подсчет финансового результата — это некие действия над 90, 91 счетами. Как вы помните, 90 и 91 счета после подведения финансового результата должны быть равны 0. А итоговый результат финансовой деятельности окажется на 99 счете.

Нулевые остатки по 90 и 91 счетам должны быть в целом по счету. Cубсчета у этих счетов будут иметь остатки до 31 декабря, до процедуры — реформация баланса. Но об этом позже.

Вот так в нашей ОСВ выглядит ситуация по 90, 91 и 99 счетам. Эта ситуация, возникает после “переноса” расходов на 90 счет, НО до закрытия 90, 91.

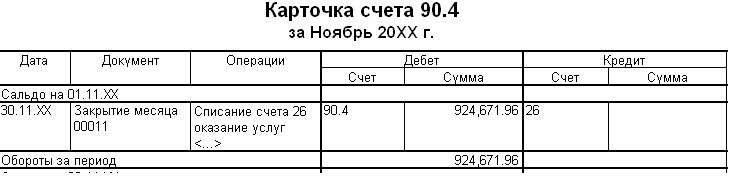

Посмотрите, я из всей ОСВ выделил ключевые счета, чтобы показать промежуточный этап “закрытия месяца”. Мы видим, что 26 счет закрылся: остатки по нему равны нулю. И, в нашем случае, сумма 26 счета отобразилась в Дебете 90 счета.

В нашем примере у фирмы имеется только 26 счет. Был бы 44 счет, то он также бы закрылся и сумма с него перешла бы в Дебет 90 счета.

Таким образом, Дебет 90 счета собирает суммы со счетов учета расходов фирмы, плюс накапливает себестоимость проданных товаров, продукции. Себестоимость, как вы понимаете, имеется у производственных и торгующих фирм. У нас же, только накопленные расходы с 26 счета.

Теперь мы видим, что на 90 и 91 счетах образовались разные суммы по Дебетовому обороту (ДО) и Кредитовому обороту (КО). Получается, что по каждому из этих счетов, имеется конечное сальдо: 1705778.54 и 11374.53. Сейчас для нас нет большой разницы, где это сальдо стоит — в Дебете или Кредите

Нам важно только одно:

Закрытие 90 и 91 счетов подразумевает такие действия, чтобы сальдо превратилось в ноль. Т.е. мы должны сделать такие проводки для каждого счета в корреспонденции с 99, чтобы наши цифры — 1705778.54 и 11374.53 — ушли. Т.е. остаток стал бы ноль. Это правило закрытия в целом 90 и 91 счетов — по ним остаток должен быть равен нулю.

А чтобы остатки стали нулевыми, мы должны имеющиеся разницы между ДО и КО, (это конечные остатки) перенести проводкой на 99 счет. Иными словами, — для 90 счета мы “добавим” в Дебет 1705778.54. — для 91 счета мы “добавим” в Кредит 11374.53

В следующем отчете видно, как через проводки мы “добавляем нужные цифры”, тем самым закрываем 90 и 91 счета. Закрытие этих счетов будет верным, если после — остатки по ним на конец периода(месяца) станут по 0.

Как видите, закрытие 90 и 91 счетов идут через их внутренние субсчета 90.9 и 91.9 в корреспонденции с 99 счетом. Где будет стоять 90.9 (91.9) в Дебете или Кредите проводки зависит от того, где не хватает сумм, чтобы счет на конец периода дал 0.

Заключение Сейчас мы с вами рассмотрели самый-Самый-САМЫЙ простой вариант, как выглядит «оборотка» и принцип «закрытия месяца» для фирм, оказывающих услуги.

Для торгующих организаций ОСВ выглядит несколько иначе. Например, мы увидим 41 и 44 счета. Для производственных – будут 20, 25, 40, 43, 44.

У всех предприятий может быть 76 и 73 счета. К тому же у многих предприятий имеется 01 счет со своими вспомогательными счетами 02 и 08 счета.

Все это многообразие не так сложно, как кажется на первый взгляд. С какими бы бух счетами не приходилось сталкиваться в бух учете, все придет в «оборотку», где необходимо будет взять суммы со всех бух счетов учета Расходов и «переместить» на 90 и 91 счета. Затем с 90 и 91 счетов, переместить получившиеся остатки на 99 счет. И так каждый месяц до декабря. В декабре в «закрытии месяца» будет еще одна операция, называемая «реформация баланса».

Для процесса «закрытия месяца» есть еще несколько базовых знаний, которые влияют на правила переноса сумм на 90 счет. Все это мы рассматриваем на практических занятиях и учимся решать такие бухгалтерские ситуации от события до закрытия месяца.

Дополнение Статья вызывала вопросы, что было ожидаемо. Бухучет не сложный предмет, но все его цифры, правила делают его непростым, сбивают с толку и запутывают. Первые же вопросы показали, что к этой статье следует дать больше пояснений. Следующая статья отвечает на два важных вопроса: — следует ли давать больше деталей в ОСВ — в ОСВ по 26 счету разные суммы — это ошибка в статье?

Пример составления ведомости

В данном случае приводится простейший пример заполнения шахматной ведомости, который вполне подойдет для взятия на вооружение малому предприятию с небольшими оборотами. Форма документа здесь проста и понятна, и изучив ее в качестве основы, в дальнейшем можно научиться вручную составлять более сложные шахматные ведомости.

Вначале документа заполняется «шапка»: вписывается полное наименование предприятия, а также период, за который составляется документ.

Далее, необходимо обратить внимание на способ внесения сведений в таблицу ведомости. Формирование данных происходит в двух направлениях:

обороты по кредиту вносятся в горизонтальные строки,. по дебету – в вертикальные столбцы.

Сумма, которая проводится по обоим этим счетам и ставится на пересечении соответствующей строки и столбика

по дебету – в вертикальные столбцы.

Сумма, которая проводится по обоим этим счетам и ставится на пересечении соответствующей строки и столбика.

В последней строке документа «Итог», в самом низу таблицы, подсчитываются все внесенные в каждый столбик суммы и указывается итоговый результат по каждому столбику в отдельности по кредитовым счетам

Аналогичным образом подсчитывается во всех строках и вписывается результат по дебетовым счетам, но только уже данные заносятся в последний вертикальный столбик.

Проверка правильности составления шахматной ведомости носит элементарный характер: если все верно, то показатели из последней строки и последнего столбца будут равнозначны. Если результаты не совпадают, то придется проверить все цифры, внесенные в документ, чтобы выяснить, куда именно закралась ошибка.

В заключение ведомость подписывает лицо, на которое было возложено ее составление с указанием должности и расшифровкой подписи. Заверять шахматную ведомость печатью на сегодняшний день не обязательно, поскольку юридические лица освобождены от необходимости штамповать свои отчётные бумаги.

Как новичку разобраться в бухгалтерском учёте

Далеко не все правила ведения бухучёта регламентированы нормативными актами. В основе большинства операций находятся первичные бухгалтерские документы: акты, справки, накладные, чеки, приказы и т. п. Для первичных документов предусмотрены унифицированные формы и рекомендуемые образцы. Форма унифицированного документа утверждена соответствующей инструкцией и может изменяться только в виде внесения дополнительных реквизитов. Список большинства таких форм с примерами оформления можно найти по этой .

Чем унифицированные документы отличаются от обычных

Обычные документы могут видоизменяться с учётом специфики предприятия или заполняться в произвольной форме. Унифицированные формы не могут изменяться. Это регламентируют ФЗ № 402-ФЗ «О бухучёте» от 06.12.2011, вступивший в силу с 01.01.2013, и Постановление Правительства РФ № 835 от 08.07.1996. Формы первичных документов внесены в «Альбом унифицированных форм первичных документов», согласованный Минфином и утверждённый Госкомстатом РФ. Последние изменения в Закон 402-ФЗ внесены 23.05.2016 на основании ФЗ N 149-ФЗ. Перемены коснулись деятельности бухгалтерий государственных организаций.

Правильный бухучёт в организации начинается с изучения нормативных документов