Как правильно провести инвентаризацию: практические рекомендации

Содержание:

- Как проводится инвентаризация

- Состав комиссии

- Предназначение унифицированной формы ИНВ-3

- Отражение результатов инвентаризации расчетов

- Списание материалов

- Какие средства компьютеризации используются при инвентаризации

- Проведение и оформление инвентаризации ТМЦ

- Порядок проведения инвентаризации

- Порядок инвентаризации

- Этапы проведения инвентаризации

- Увольнение материально ответственных лиц

Как проводится инвентаризация

Для начала разберемся с вопросом, как компании инвентаризируют основные средства и товарно-материальные ценности. В первую очередь оформляется соответствующий приказ. Для него разработана унифицированная форма № ИНВ-22, форма по ОКУД 0317018. В ней содержится такая информация:

- наименование организации;

- структурное подразделение;

- состав инвентаризационной комиссии;

- перечень проверяемых обязательств, имущества и основных средств;

- время и место инвентаризации;

- основание для проведения инвентаризации.

Инвентаризации подлежат как основные средства и активы, находящиеся в собственности организации, так и ОС, которые пришлось арендовать.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Перечень составляется в двух экземплярах. Первый — для бухгалтерской службы для составления сличительной ведомости (если есть расхождения с бухгалтерским учетом). Второй — для материально ответственного лица (МОЛ).

ВАЖНО!

До начала процедуры у материально ответственного лица берется расписка, что все документы сданы в бухгалтерию, следовательно, приняты к учету или списаны в расход. Она составляется на унифицированной форме описи, внизу на заглавном листе. Отдельного документа не нужно.

Положение по ведению бухучета и отчетности (утв. приказом Минфина от 29.07.1998 № 34н) содержит полный перечень случаев, при которых обязательно проведение инвентаризации. Приведем наиболее важные из них:

- подготовка годовой бухотчетности;

- смена материально ответственных лиц компании, в частности, кладовщиков;

- продажа и выкуп имущества, а также предоставление его в аренду;

- установлены случаи хищения ТМЦ либо их порчи, а также злоупотребления;

- реорганизация или ликвидация компании;

- произошли стихийные или бедствия чрезвычайные ситуации, вызванные экстремальными условиями.

При формировании акта необходимо принимать во внимание следующие моменты:

- Акт составляется комиссией по инвентаризации. Его должны подписать все члены комиссии, их должно быть как минимум два человека.

- Официальный бланк акта установило законодательство. Однако организация вправе разработать свой собственный бланк акта.

- В начале документа должна быть указана причина его оформления.

- В обязательном порядке нужно указать председателя комиссии, а также всех ее членов (они записываются в алфавитном порядке).

- Необходимо четко расписать все события, которые привели к формированию акта.

- По итогам инвентаризации нужно будет сделать выводы и выдвинуть рекомендации.

- Заключительный акт инвентаризации должен утвердить управляющий компании.

По объему:

- полная. Проводится во время аудита на предприятии, до начала составления годовых отчетов, при ревизиях. Предполагает осуществление контроля за ТМЦ фирмы, денежными средствами, операциями по договорным отношениям с другими организациями;

- частичная – контроль фактического наличия определенной части средств предприятия. Например, денежной наличности во время ревизии, при смене уполномоченного лица, увольнении работника.

По способу:

- выборочная – контроль наличия ценностей на выбор, относящихся к ведению конкретного работника;

- сплошная – полностью охватывает структурные подразделения организации.

По назначению:

- плановая. Перед проведением составляются и утверждаются графики проверки. Сотрудников не информируют о конкретном времени проведения;

- внеплановая – при возникновении непредвиденных обстоятельств (увольнение работника, стихийное бедствие);

- повторная – если есть сомнения относительно достоверности и объективности предыдущей проверки;

- контрольная. После проведения очередной плановой или внеплановой процедуры может быть назначена контрольная, где принимают участие лица, входящие в состав комиссии.

Отдельная документация ведется в отношении отгруженных товарно-материальных ценностей.

Инвентаризация в отношении них включает в себя контроль за суммами, учитываемыми на счетах бухучета.

Условно такую проверку можно разделить на две части:

- проверка отгруженных ТМЦ, по которым время оплаты не просрочено;

- проверка отгруженных ТМЦ, по которым адресат отгрузки просрочил оплату.

При проверке каждой из указанных частей составляются отдельные акты ИНВ-4 .

По каждой отдельной «непросроченной» отгрузке ТМЦ в акте отражаются:

- название ТМЦ;

- конкретная численность ТМЦ;

- цена;

- день отгрузки;

- подтверждающие документы.

По каждой отдельной «просроченной» отгрузке ТМЦ в акте отражаются:

- реквизиты покупателя;

- название ТМЦ;

- цена;

- день отгрузки;

- реквизиты расчетного документа.

Состав комиссии

Для проведения мероприятия назначается специальная комиссия. Ее минимальный состав – 6 сотрудников. В комиссию должны входить эти специалисты:

- Главбух.

- Руководитель фирмы или его зам.

- Руководитель отделов.

- Лицо, отвечающее за соблюдение трудовых прав сотрудников.

- Представители логистической службы.

Как провести инвентаризацию ТМЦ?

Иногда в состав комиссии могут входить и другие профессионалы. Каждый из сотрудников должен обеспечивать эффективность проведения мероприятия. Состав комиссии утверждается управленцем фирмы путем издания приказа.

ВНИМАНИЕ! Руководитель должен обеспечить наличие всего нужного инструмента: техники для взвешивания, подсчета, перевозки

ВАЖНО! Число сотрудников, участвующих в комиссии, должно неукоснительно соблюдаться. В обратном случае инвентаризация признается недействительной

В обратном случае инвентаризация признается недействительной

ВАЖНО! Число сотрудников, участвующих в комиссии, должно неукоснительно соблюдаться. В обратном случае инвентаризация признается недействительной

Предназначение унифицированной формы ИНВ-3

Опись ИНВ-3 предназначается для хозсубъектов. В документе фиксируются итоги проведения. Она представляет собой подсчет фактического наличия у юрлица ценного имущества (ТМЦ, документации, запасов и прочего).

Инвентаризационная опись ТМЦ предназначена для следующих целей:

- Определения точного наличия ценностей, которые стоят на балансе физического или юридического лица.

- Возможности подготовки бухгалтерского отчета за календарный год.

- Подтверждения фактов хищения или кражи материальных ценностей предприятия.

- Установления действительного ущерба, причиненного организации в результате несчастных случаев, пожара, землетрясения, затопления, обвала конструкции, выхода из строя единиц оборудования, невозможности создать необходимые условия для хранения (отсутствие электричества в морозильных камерах и т.д.).

- Передачи фактического количества имущества от одного должностного лица к другому (если один начальник подразделения меняет на конкретном посте другого).

В результате осуществления ревизии информация, отраженная в инвентаризационной описи, может быть следующая:

- Полное соответствие действительного и учетного остатка. Стоит отметить, что такие факты в большинстве случаев становятся возможными при имуществе, состоящем из крупногабаритных ценностей либо с достаточно большой стоимостью. Если же на балансе имеется большое количество малоценного сырья, материалов, товаров, то соответствие таких остатков редко происходит.

- Определение излишков материальных ценностей.

- Определение недостачи. Также часто полученные результаты содержат сведения как об излишках одного вида имущества, так и о недостаче других.

Форма ИНВ-3 задействуется российскими экономическими субъектами как инструмент для оформления результатов инвентаризации — процедуры, в ходе которой выявляется фактическое наличие в установленных местах их хранения каких-либо ресурсов, находящихся в собственности или распоряжении конкретного субъекта (товарно-материальных ценностей, запасов, документов и т. д.).

Подробнее о процедуре инвентаризации товарно-материальных ценностей читайте в статье «Инвентаризация материально-производственных запасов».

Унифицированная форма ИНВ-3 составляется в 2 экземплярах. Она должна быть подписана сотрудниками, входящими в состав инвентаризационной комиссии. Данные для внесения в рассматриваемую форму определяются исходя из результатов пересчета, процедур взвешивания, измерения тех или иных ресурсов по каждому установленному месту их хранения.

Первый экземпляр формы ИНВ-3 должен быть направлен в бухгалтерию, второй остается в распоряжении МОЛ.

Отражение результатов инвентаризации расчетов

Отклонения могут быть выявлены не только по материальной части активов, но и по расчетам с контрагентами. В этом случае возможны два варианта: некорректное отражение суммы взаимной задолженности или пропуск срока списания просроченных долгов.

Некорректное отражение долга может возникнуть, например, из-за технических ошибок при занесении приходных документов в информационную базу. Выявляется оно, как правило, при сверке расчетов. В этом случае делается корректирующая проводка, аналогичная обычной операции оприходования ТМЦ. Например, если товар был ошибочно оприходован на меньшую сумму:

Дт 41 Кт 60 — на сумму выявленной разницы между данными учета и первичных документов.

Также в ходе инвентаризации расчетов может быть выявлена задолженность, подлежащая списанию вследствие истечения срока исковой давности.

Дебиторская задолженность может быть списана за счет резерва:

Дт 63 Кт 62 (60, 76…).

Если резерв не создавался или его суммы недостаточно, то остаток задолженности списывается на убытки:

Дт 91.2 Кт 62 (60, 76…).

Сумма задолженности должна в течение пяти лет после списания учитываться на забалансовом счете 007.

Просроченная кредиторская задолженность относится на прочие доходы организации:

Дт 60 (62, 76…) Кт 91.1.

Во всех случаях выявления просроченной задолженности нужно проанализировать причины ее появления и получить объяснения ответственных лиц.

***

Инвентаризация имущества и обязательств — один из методов бухучета, позволяющих обеспечить его достоверность. Она заключается в сравнении фактического наличия объектов учета с бухгалтерскими данными. Результаты инвентаризации оформляются документально. В случае обнаружения отклонений их суммы отражаются в учете.

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Списание материалов

Если при проведении инвентаризации выявлена недостача, то отрицательную разницу придется списать. Налоговый учет не всегда позволяет включить выявленное отклонение в расходы. На затраты можно списать материальный недостаток только в пределах норм естественной убыли. В остальных случаях необходимо найти виновное лицо и списать потери ТМЦ на его счет либо отнести недостачу на финансовый результат.

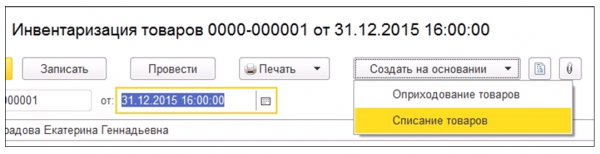

Для отражения факта недостачи создается документ списания, который заполняется из документа инвентаризация материалов в 1С аналогично оприходованию. Необходимо: нажать кнопку «Создать на основании» и выбрать из списка пункт «Списание товаров».

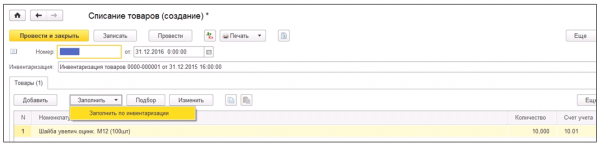

Документ списания заполняется автоматически из позиций, по которым было отрицательное отклонение количества фактических товаров через автоматическое заполнение. Вручную заполнить документ можно через кнопку «Добавить», при заполнении одной номенклатурной позиции или кнопкой «Подбор», если заполнение имеет большой масштаб.

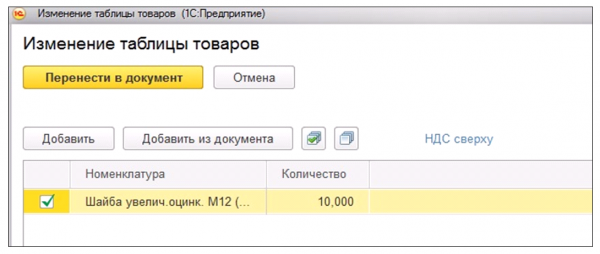

Корректировать введенные данные можно кнопкой «Изменить», которой выводится окно с позициями, открытыми для исправления документа вручную. Перенос измененных данных производится кнопкой «Перенести в документ».

Кнопкой «Печать» на печать выводятся две формы из списка:

- Унифицированная форма акта на списание ТОРГ-16;

- Произвольная форма-реестр накладной на списание.

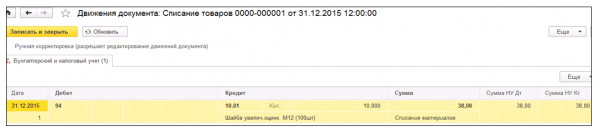

При проведении документа программа формирует проводки, которыми списываются все недостающие товары. Сформированные записи можно посмотреть через кнопку «Дт/Кт».

Документом недостача переносится в дебет 94 счета. По окончании процесса инвентаризации надо создать приказ о причинах недостачи, и на основании этого приказа списать отрицательное отклонение на:

- 20 счет в случае отрицательного результата в размерах, установленных нормами;

- 73 счет, если есть виновные лица;

- 91 счет при наличии причин, на которые предприятие повлиять не может;

- 99 в остальных случаях.

Какие средства компьютеризации используются при инвентаризации

Очевидно, что бухгалтерию XXI века трудно представить себе без компьютерных систем учёта. Каждая фирма сегодня использует информационную систему, ориентированную на комплекс учётных и управленческих операций, включая и инвентаризацию ТМЦ.

Крупные торговые склады организуют инвентаризацию с применением цифровых устройств для считывания информации с этикетки каждой упаковки. Для этого используют различные товарные сканеры, например, сканер штрих-кода Mindeo MD 2230AT. Разумеется, упаковка не должна быть повреждена.

Использование сканера для инвентаризации на большом складе существенно облегчает процесс инвентаризации

Использование сканера для инвентаризации на большом складе существенно облегчает процесс инвентаризации

Видео: использование 1С при инвентаризации товаров на складе

Рассмотренный инструмент управления материальными запасами, называемый инвентаризацией ТМЦ, — это важнейший инструмент менеджмента любой фирмы. Эффективность его проявляется, однако, только при чёткой организации процесса и правильном оформлении итогов в соответствии с нормами действующего законодательства.

Проведение и оформление инвентаризации ТМЦ

Процесс инвентаризации ТМЦ проходит в несколько этапов, каждый из которых имеет свою направленность, цели и конечный результат.

Шаг 1

Также в ходе первого этапа на предприятии необходимо сформировать комиссию, которая должна состоять минимум из двух человек. Состав комиссии также должен утверждаться соответствующим распоряжением руководителя. Следует отметить, что в комиссию не должны входить материально ответственные лица.

Следующим шагом первого этапа является сбор подписей материально ответственных лиц, подтверждающих, что к началу проведения сверки ими были сданы все учетные документы первичного характера. Также собранные подписи являются подтверждением оприходования всех поступивших ТМЦ и списаниях выбывших из употребления.

Шаг 2

Второй этап включает в себя непосредственную проверку ТМЦ и составление соответствующих описей. Проведение инвентаризации – это полное переписывание, пересчет и взвешивание всего, что числиться на балансе предприятия. Сама проверка может осуществляться методом сплошного прохода, когда все, что присутствует в помещении, описывается. При этом в процессе инвентаризации обязательно присутствие материально ответственного лица.

После завершения сверки ценностей, находящихся в одном помещении, оно опечатывается до завершения процедуры инвентаризации. Допуск в данное помещение разрешается только с непосредственного письменного разрешения руководителя в случае крайней надобности.

Если в процессе инвентаризации учету подлежат хозяйственные ценности, которые были выданы для непосредственного их применения по назначению, то они должны описываться по месту фактического их нахождения.

В процессе проведения проверки все данные вносятся в инвентаризационные описи, которые могут составляться вручную или с использование компьютеров. При этом существуют требования к их заполнению: все надписи должны быть сделаны разборчивым почерком, не допускается помарок, исправлении или стирания.

Если в составленных инвентаризационных ведомостях обнаруживаются ошибки, следует немедленно сообщать об этом председателю комиссии, чтобы была возможность исправить ситуацию до момента снятия опечатывания с соответствующего помещения. При этом вносимые исправления должны быть согласованы со всеми членами комиссии и материально ответственными лицами.

Составленная по итогам инвентаризации опись передается в бухгалтерию организации.

Шаг 3

Третьим этапом процесса сверки ТМЦ является проверка поступивших в бухгалтерию описей данным бухгалтерского учета. В случае выявление нестыковок или обнаружении недостачи должны быть оформлены сличительные ведомости.

Подсчет остатков ТМЦ

Оформление сличительной ведомости осуществляется в двух экземплярах, один из которых должен быть передан на хранение в бухгалтерию, второй экземпляр должен находиться у материально ответственного сотрудника.

В случае выявления факта недостачи стоимость материальных ценностей указывается в соответствии с первичными, приходными документами, а излишки должны быть оценены в соответствии с рыночной стоимостью оборудования или вещи.

Если в предприятии имеются ценности, которые находятся в обороте организации, но при этом никоим образом не проходят по бухгалтерским ведомостям, то для них следует составлять отдельные сличительные ведомости.

После проведения процесса бухгалтерской сверки все результаты отправляются инвентаризационной комиссии, которая должна провести тщательный анализ полученных результатов и выявить причины появление излишков или недостачи. Результаты заседания комиссии должно оформляться в виде заключительного протокола.

Последнее слово в процедуре инвентаризации имеет руководитель организации, который подписывает результаты и приказ, утверждающий результаты проведенной сверки.

Порядок проведения инвентаризации

Процедура инвентаризации требует соблюдения определенной последовательности действий.

Шаг 1. Создать инвентаризационную комиссию

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия, а при большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств — рабочие инвентаризационные комиссии (п. 2.2 Методических указаний).

В комиссию должны входить представители администрации, работники бухгалтерии, другие специалисты (инженеры, экономисты, техники), а также могут включаться представители службы внутреннего аудита или независимых аудиторских организаций.

Ее персональный состав утверждает руководитель организации (п. 2.3 Методических указаний).

Шаг 2. Издать приказ о проведении инвентаризации

В приказе о проведении инвентаризации указываются:

- конкретные сроки проведения инвентаризации;

- причина проведения (в данном случае составление годовой бухгалтерской отчетности);

- состав инвентаризационной комиссии.

Данный приказ регистрируется в книге контроля за выполнением приказов о проведении инвентаризации (п. 2.3 Методических указаний).

Пример приказа об инвентаризации, посвященного отдельной составляющей инвентаризируемых объектов, смотрите в статье «Приказ о проведении инвентаризации дебиторской задолженности – образец».

Шаг 3. Определить остатки имущества к началу инвентаризации по учетным данным

До начала проверки инвентаризационная комиссия должна получить последние к моменту инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств (п. 2.4 Методических указаний). Их визирует председатель комиссии с указанием: «До инвентаризации на «__________» (дата)». На основании этих документов бухгалтерия определяет остатки имущества к началу инвентаризации по учетным данным.

С материально ответственных лиц берутся расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество они сдали в бухгалтерию или передали комиссии, все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки нужно взять с лиц, имеющих подотчетные суммы на приобретение или доверенности на получение имущества.

Шаг 4. Собственно инвентаризация

В ходе инвентаризации комиссия выявляет фактическое наличие имущества, а также реальность учтенных финансовых обязательств, сведения о которых записываются в инвентаризационные описи или акты инвентаризации, составляемые не менее чем в двух экземплярах (пп. 2.5–2.7 Методических указаний).

Проверка проводится обязательно в присутствии материально ответственного лица. Такое требование предусмотрено п. 2.8 Методических указаний.

Подробнее о процедурах инвентаризации читайте в материалах:

- «Порядок проведения инвентаризации основных средств»;

- «Инвентаризация материально-производственных запасов»;

- «Инвентаризация дебиторской и кредиторской задолженности»;

- «Инвентаризация расчетов с подотчетными лицами (нюансы)».

Шаг 5. Оформление результатов инвентаризации

Результаты проведенной инвентаризации обобщаются в ведомости результатов, выявленных инвентаризацией (п. 5.6 Методических указаний). Их необходимо учесть в годовой бухгалтерской отчетности (п. 5.5 Методических указаний).

При этом выявленные излишки имущества принимаются к бухгалтерскому учету с признанием прочего дохода, а недостающее имущество списывается, как недостача.

О формируемых корректирующих проводках читайте в статье «Отражение результатов инвентаризации в бухгалтерском учете».

Порядок инвентаризации

Начать нужно с формирования сличительных ведомостей. Эти документы фиксируют несоответствие бумаг и реальной ситуации на складе. К примеру, в бухгалтерском отчете указано 100 единиц товара, а на складе обнаружено только 98 единиц. То есть установлена недостача в 2 единицы. Она указывается в сличительной ведомости. В процессе инвентаризации формируется заключение. Для его подготовки нужно создать единый реестр, в котором содержатся описи и ведомости.

Если на складе есть временно хранящаяся продукция, для нее понадобится отдельная ведомость. Для удобства может быть сформирован электронный документ. Отсутствие имущества на складе должно быть зафиксировано. Выполняется это исключительно в присутствии лица, ответственного за товар.

Инвентаризация продукции на складе проводится в соответствии с этим алгоритмом:

- Формирование комиссии.

- Формирование плана предстоящих мероприятий.

- Руководитель утверждает участников счетной комиссии.

- Издается приказ о запрете всех действий с имуществом на складе.

- Готовятся бухгалтерские документы.

- Ответственный сотрудник подтверждает, что предоставленные бухгалтерские сведения актуальны.

- Представители счетной комиссии инструктируются на предмет создания описей.

- Выполняется подсчет имущества.

- Проверяется правильность заполнения описи после завершения подсчетов.

- По окончании мероприятия повторно устанавливается наличие продукции на складе, если соответствующее положение есть в документах.

- Формирование ведомости.

- Направление отчетов в бух. отдел.

Если есть неоднозначные моменты, нужно выполнить сравнение сформированных отчетов и единиц товара на складе.

ВНИМАНИЕ! Во время процедуры запрещено перемещение имущества и любые другие манипуляции с ним. Соблюдение этого правила позволит предупредить ошибки и неточности в отчете

Если в процессе инвентаризации на склад поступают новые товары, в реестре они отражаются в присутствии представителей комиссии.

Этапы проведения инвентаризации

Подготовка к инвентаризации

Руководитель организации должен утвердить персональный состав инвентаризационной комиссии (в том числе председателя). Для этого необходимо подготовить соответствующий приказ (постановление или распоряжение).

В состав инвентаризационной комиссии должны быть включены:

- представители администрации организации;

- работники бухгалтерской службы;

- другие специалисты (инженеры, экономисты, техники и т.д.)

Согласно п. 2.3 Методических указаний перечень членов комиссии можно дополнить представителями независимых аудиторских организаций, сотрудниками служб внутреннего аудита.

Приказ о проведении инвентаризации можно оформить по унифицированной форме ИНВ-22. PDF

До того как началась инвентаризация:

- МОЛ должен подтвердить, что все расходные и приходные документы на имущество переданы инвентаризационной комиссии;

- председатель комиссии должен зарегистрировать все расходные и приходные документы с пометкой «до инвентаризации на «__________» (дата)» (для бухгалтерии это является основанием определения остатков имущества по учетным данным);

- руководитель организации должен создать все условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации является основанием для признания результатов инвентаризации недействительными.

Проведение инвентаризации

МОЛ должно присутствовать на инвентаризации в обязательном порядке.

Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Если имущество хранится в неповрежденной упаковке поставщика, фактическое количество может быть установлено на основании выборочной оценки (пересчете) части данного имущества (т.е. для проверки может быть выборочно вскрыто несколько упаковок).

Инвентаризацию навалочных материалов допускается производить путем технических расчетов и обмеров.

При инвентаризации большого количества ценностей путем взвешивания МОЛ и один из членов комиссии ведут учет в отдельных ведомостях. Затем данные сверяются и результат указывается в инвентаризационной описи.

В межинвентаризационный период компания вправе проводить выборочные инвентаризации.

Оформление результатов инвентаризации

Итоги сверки фактических и учетных данных отражаются в инвентаризационных описях или актах инвентаризации (составляются не менее, чем в двух экземплярах).

Организация должна утвердить формы первичных документов в учетной политике, в т.ч. документы по проведению инвентаризации. В 1С используются унифицированные формы. Так, например, результат инвентаризации товарно-материальных ценностей будет отражен формой ИНВ-3. PDF

В инвентаризационную опись необходимо включить следующее:

- наименование объектов, подлежащих проверке;

- количество имущества (в ед. измерения, принятых в учете);

- общее количество в натуральных показателях (вне зависимости от единицы измерения, в которой учитывалось имущество);

- число порядковых номеров материальных ценностей (прописью, на каждой странице);

- отметка о проверке цен, таксировки, итогах;

- подписи членов комиссии, председателя, МОЛ;

- подтверждение МОЛ (инвентаризация проводилась в его присутствии, отсутствующих членов комиссии не было, претензий к проведению инвентаризации нет).

Если на последних страницах инвентаризационной описи есть незаполненные строки, то указываются прочерки.

Исправление неточностей в описи производится путем зачеркивания. Над неправильной записью указывают верные данные. Все члены комиссии, а также МОЛ должны поставить свои подписи рядом с исправлением ошибки.

В случае выявления расхождения учетных и фактических данных составляется Сличительная ведомость, например, по форме ИНВ-19. PDF

Оценка выявленных в ходе инвентаризации объектов производится согласно рыночным ценам, а степень износа — исходя из реального технического состояния объекта.

Увольнение материально ответственных лиц

К таким процедурам применяют общие положения, составляющие Трудовой Кодекс. Сохраняется обязанность сотрудников предупреждать руководство о желании уйти, минимум за две недели. Но само соглашение с сотрудником может содержать дополнительные условия, связанные с самим увольнением. Главное – чтобы положение гражданина не стало хуже после оформления документа.

Статья 84.1 содержит описание общих положений, согласно которым проходит увольнение при подобных обстоятельствах. Сначала гражданин подаёт заявление, потом отрабатывает две обычные недели. В последний день ему выдают трудовую книжку вместе со всеми полагающимися компенсациями.

Недопустимо затягивать процедуру передачи материальных ценностей от одного сотрудника к другому. Законы запрещают задерживать финальные расчеты с сотрудником и выдачу всех положенных денег. За это работодателя привлекают к ответственности, денежной и административной. Иногда наказанием становится приостановление работы фирмы на определённое время.