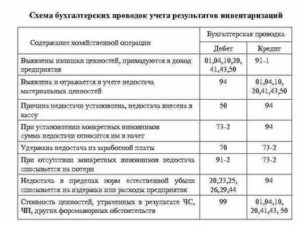

Проводки по инвентаризации основных средств

Содержание:

- Налоговый учет излишков

- Документальное оформление.

- Инвентаризация новой и отсутствующей продукции

- Проведение инвентаризации материалов: бухгалтерские проводки и документы

- Проводки по инвентаризации основных средств

- Образец

- Бухучет при пересортице

- Составные части формы

- Зачет по пересортице возможен только в бухгалтерском учете

- Налоговый учет

- Проверка остатков продукции при инвентаризации

- Пересортица: проводки

- Выводы

Налоговый учет излишков

Налог на прибыль

Согласно п. 20 ст. 250 НК РФ доход в виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации, признается внереализационным доходом.

Как следует из п. 5 ст. 274 НК РФ, внереализационные доходы, полученные в натуральной форме, учитываются при определении налоговой базы с учетом положений ст. 105.3 НК РФ, то есть по рыночной цене.

Таким образом, в налоговом учете стоимость излишков материально-производственных запасов включается в состав внереализационных доходов на основании п. 20 ст. 250 НК РФ по рыночной стоимости на основании ст. 105.3 НК РФ.

Основные средства

Если в результате инвентаризации выявлено основное средство, то его первоначальная стоимость определяется как сумма, в которую оценено такое имущество в соответствии с п. 20 ст. 250 НК РФ.

Эта же сумма будет отражена в составе внереализационных доходов.

То есть для целей налогообложения прибыли выявленные по результатам инвентаризации основные средства в налоговом учете учитываются по рыночной стоимости и относятся к амортизируемому имуществу (Письмо Минфина России от 06.06.2008 N 03-03-06/4/42).

При этом амортизационная премия по такому основному средству не учитывается в расходах в связи с тем, что отсутствуют капитальные вложения на его создание или приобретение (Письмо Минфина России от 29.12.2009 N 03-03-06/1/829).

Материальные расходы

Исходя из абз. 2 п. 2 ст. 254 НК РФ стоимость МПЗ, прочего имущества в виде излишков, выявленных в ходе инвентаризации, определяется как сумма дохода, учтенного налогоплательщиком в порядке, предусмотренном п. 20 ст. 250 НК РФ.

Таким образом, при реализации или при использовании в производстве этих МПЗ в составе материальных расходов отражается их стоимость.

Налог на добавленную стоимость (НДС)

По факту выявления излишков объект налогообложения, предусмотренный ст. 146 НК РФ, не возникает. Также не начисляется НДС при передаче излишков, выявленных при инвентаризации, в производство (Письмо Минфина России от 01.09.2005 N 03-04-11/218).

В случае дальнейшей реализации выявленных при инвентаризации излишков НДС начисляется в общем порядке.

Налог на имущество

Согласно п. 1 ст. 374 НК РФ обложению налогом на имущество организаций подлежит движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета (если иное не предусмотрено ст. ст. 378, 378.1 и 378.2 НК РФ).

Исходя из п. 28 Положения по ведению бухучета выявленные при инвентаризации излишки имущества приходуются по рыночной стоимости на дату проведения инвентаризации.

Если обязательная инвентаризация проводилась в конце года перед составлением годовой бухгалтерской отчетности, логично было бы предположить, что объекты ОС, обнаруженные в ходе инвентаризации, должны включаться в базу по налогу на имущество после постановки на учет.

Однако есть Письмо Минфина России от 06.06.2008 N 03-03-06/4/42, где сказано, что выявленные в ходе инвентаризации имущества активы, отвечающие критериям основных средств, установленным п. 4 ПБУ 6/01 «Учет основных средств», и отраженные в сличительной ведомости по состоянию, к примеру, на 1 декабря текущего года, подлежат налогообложению с 1 января этого года.

В этом же Письме разъясняется, что, если рыночная стоимость выявленных при инвентаризации основных средств определилась после проведенной в начале следующего года оценки, организация обязана представить уточненную налоговую декларацию (расчет) по налогу на имущество за соответствующий налоговый (отчетный) период начиная с налоговой декларации за тот год, когда проводилась инвентаризация.

Документальное оформление.

Результаты инвентаризации, а также факт зачета пересортицы должны быть зафиксированы в первичных документах. Напомним, что в настоящее время организации не обязаны применять унифицированные формы первичных документов, то есть результаты инвентаризации могут быть отражены в документах, разработанных торговым предприятием самостоятельно. Как правило, при разработке таких документов за основу берутся все те же унифицированные формы.

Итак, результат инвентаризации оформляется инвентаризационной ведомостью. Если в ходе инвентаризации выявлены отклонения от учетных данных, составляются сличительные ведомости, в которых отражаются расхождения между показателями бухгалтерского учета и данными инвентаризационных описей.

При выявлении пересортицы материально ответственное лицо должно представить инвентаризационной комиссии подробные объяснения случившемуся (желательно в письменной форме). Если же виновное лицо не установлено, в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц.

Пример

В ходе проведения инвентаризации на складе торговой организации выявлены:

- излишек яблок сезонных в количестве 25 кг (стоимость – 35 руб. за кг);

- недостача яблок сорта «Айдаред» в количестве 20 кг (стоимость – 80 руб. за кг);

- излишек киви в количестве 3 кг (стоимость – 50 руб. за кг);

- недостача груши «Конференция» в количестве 10 кг (стоимость – 60 руб. за кг).

|

№ |

Товары |

Результаты инвентаризации |

||||

|

наименование |

цена за единицу (руб.) |

излишек |

недостача |

|||

|

количество, кг |

сумма, руб. |

количество, кг |

сумма, руб. |

|||

|

1 |

Яблоки сезонные |

35 |

25 |

875 |

||

|

2 |

Яблоки сорта «Айдаред» |

80 |

20 |

1 600 |

||

|

3 |

Киви |

50 |

3 |

150 |

||

|

4 |

Груша сорта «Конференция» |

60 |

10 |

600 |

||

|

Итого |

28 |

1 025 |

30 |

2 200 |

Что мы видим: по двум наименованиям фруктов (яблоки сезонные, киви) выявлены излишки, по стольким же (яблоки сорта «Айдаред», груши) – недостача. При этом по таким фруктам, как груши и киви, излишки с недостачей не зачитываются, поскольку зачет может быть осуществлен только в отношении ТМЦ одного и того же наименования. То есть бухгалтер должен отдельно оприходовать излишки киви и списать (на виновных лиц либо на расходы) недостачу груш. А вот пересортица яблок в бухгалтерском учете может быть зачтена.

Так, согласно сличительной ведомости на предприятии образовались излишек недорогих яблок в количестве 25 кг на сумму 875 руб. и недостача более дорогих яблок в размере 20 кг на сумму 1 600 руб. Зачет можно произвести только по меньшей из величин: 20 кг яблок по цене 35 руб. за кг. Для этих целей бухгалтер внутри одного синтетического счета (41 «Товары») делает проводку, указывая разную аналитику.

Кроме того, бухгалтеру необходимо будет:

- оприходовать излишек яблок сезонных в количестве 5 кг (25 — 20) на сумму 175 руб. (5 кг х 35 руб.);

- списать за счет виновных лиц либо на расходы разницу в стоимости яблок в сумме 900 руб. (20 кг х (80 — 35) руб.).

На счете используется следующая аналитика:

- 41-с – яблоки сезонные;

- 41-а – яблоки сорта «Айдаред».

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Проведен зачет пересортицы яблок, выявленной в результате инвентаризации (20 кг х 35 руб.) |

41-а |

41-с |

700 |

|

Оприходованы яблоки сезонные (5 кг х 35 руб.) |

41-с |

91-1 |

175 |

|

Отражена недостача яблок сорта «Айдаред» (20 кг х (80 — 35) руб.) |

94 |

41-а |

900 |

|

Списана разница в стоимости яблок |

73 (44) |

94 |

900 |

Недостача запасов в пределах предусмотренных норм естественной убыли определяется после зачета недостач запасов излишками по пересортице. В том случае, если после зачета по пересортице, произведенного в установленном порядке, все же оказалась недостача запасов, нормы естественной убыли должны применяться только по тому наименованию запасов, по которому определена недостача. При отсутствии норм убыль рассматривается как недостача сверх норм (п. 30 Методических указаний по учету МПЗ).

В настоящее время в отношении яблок действуют:

- нормы естественной убыли овощей и плодов свежих при хранении и отпуске в кладовых предприятий общественного питания (разд. XLIV);

- нормы естественной убыли свежих картофеля, овощей и плодов при кратковременном хранении на базах, складах разного типа в заготовительных пунктах (разд. XLVII);

- нормы естественной убыли свежих картофеля, овощей и плодов при длительном хранении на базах и складах разного типа (разд. XLVIII);

- нормы естественной убыли замороженных плодов, ягод и овощей при хранении (разд. XLIX).

Как видно из приведенного выше перечня, норм естественной убыли яблок на предприятиях розничной торговли не установлено, таким образом, вся образовавшаяся недостача должна быть либо взыскана с виновных лиц, либо (если таковые не определены) списана на расходы.

Инвентаризация новой и отсутствующей продукции

Если во время инвентаризации в организацию поступает новая продукция, она принимается материально ответственными лицами в присутствии членов инвентаризационной комиссии.

Такая продукция отражается в отдельной описи – «Товарно-материальные ценности, поступившие во время инвентаризации». Здесь отражается дата поступления, наименование поставщика, дата и номер приходного документа, наименование товара, его количество, цена и сумма. После инвентаризации новая продукция приходуется по товарному отчету.

Такая продукция отражается в отдельной описи – «Товарно-материальные ценности, поступившие во время инвентаризации». Здесь отражается дата поступления, наименование поставщика, дата и номер приходного документа, наименование товара, его количество, цена и сумма. После инвентаризации новая продукция приходуется по товарному отчету.

Также отдельные описи составляются на продукцию, находящуюся в пути, на отгруженную, но не оплаченную в срок покупателями продукцию, а также на продукцию, находящуюся на складах других организаций.

В описях на продукцию в пути по каждой отдельной отправке приводится наименование, количество, стоимость, дата отгрузки, а также перечень и номера первичных документов.

В описях на отгруженную, но не оплаченную продукцию по каждой отдельной отгрузке приводятся наименование покупателя, наименование продукции, сумма, дата отгрузки, дата выписки и номер расчетного документа.

Продукция на складах третьих лиц заносится в опись на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение. В описи указывается наименование продукции, количество, сорт, стоимость, место хранения, номера и даты документов.

Проведение инвентаризации материалов: бухгалтерские проводки и документы

Инвентаризация материалов проводится инвентаризационной комиссией:

- в плановом порядке – в сроки, определенные руководителем предприятия (организации);

- внепланово – при подозрении на совершение хищений, порчи материалов, при смене собственника, при чрезвычайных обстоятельствах (аварии, пожары, стихийные бедствия) и др.

При проведении инвентаризации материалов следует одновременно опечатать все места их хранения, после чего проводится последовательный обход этих мест инвентаризационной комиссией.

Рассмотрим типовых бухгалтерские проводки по инвентаризации материалов и дальнейшему отражению недостачи или излишка.

По итогам инвентаризации оформляются проводки по инвентаризационной описи по форме № ИНВ-3 и сличительной ведомости по форме № ИНВ-19, в которой отражаются все расхождения между данными бухгалтерского учета и фактическим наличием материалов по данным проведенной инвентаризации. После этого бухгалтер должен сделать необходимые проводки по инвентаризации материалов.

Проводки по инвентаризации основных средств

Определение 1

Основные средства – вне оборотные активы предприятия, являющееся средством производства продукции. К основным средствам относят оборудование, используемое при производстве продукции, инструменты, офисную технику, движимое и недвижимое имущество.

На разных предприятиях, осуществляющих различные виды деятельности один и тот же объект может по-разному приниматься к учету. Автомобиль на деревообрабатывающем предприятии примется к учету как основное средство, а вот в организации, являющейся дилером какого-нибудь производителя автомобилей, транспортное средство будет являться товаром.

Следовательно, чтобы отнести объект учета к правильной группе необходимо понимать для каких целей он приобретается. Как правило то, что приобретается как инструмент, позволяющий осуществлять деятельность, является основным средством. Однако есть числовые ограничения для того, чтобы признать объект основным средствам.

Как осуществляется учет основных средств?

Условия отнесения и правила учета изложены в ПБУ 6/01 «Учет основных средств». Основное средство, это тот актив, который используется свыше 12 месяцев. В бухгалтерском учете все активы имеющие первоначальную стоимость более 40000 рублей принимаются к учету как основные средства. В налоговом учете основным средством признается имущество, первоначальная стоимость которого 100000 руб.

- Курсовая работа 490 руб.

- Реферат 270 руб.

- Контрольная работа 200 руб.

В бухгалтерском учете основные средства принимаются на счет №01 «Основные средства». При осуществлении покупки основных средств бухгалтер делает следующие записи:

- Дт 08 Кт 60 – приобретено у поставщиков основное средство;

- Дт 01 Кт 08 – принято к учету основное средство по первоначальной стоимости;

- Дт 60 Кт 51 – оплачен долг перед поставщиком.

Инвентаризация основных средств

Основные средства учитываются не только на счетах бухгалтерского учета. Помимо этого, каждому средству присуждается инвентарный номер и заводится инвентарная карточка. В дальнейшем проводиться так операция, как инвентаризация, то есть опись имеющегося имущества организации.

https://www.youtube.com/watch?v=CZPeFUr9fIo

Инвентаризация осуществляется каждый год в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств и по распоряжению руководителя.

Перед составлением ежегодной отчетности необходимо провести инвентаризацию, чтобы оценить стоимостное выражение имущества.

Для проведения инвентаризации создается специальная комиссия. Сначала проверяются инвентарные карточки, паспорта технических средств и прочая документация. Затем производится осмотр самих основных средств. Все расхождения с учетом вносятся в опись.

Существуют три вида результатов инвентаризации:

- Недостача;

- Излишек;

- Абсолютное равенство учета и итогов инвентаризации.

Замечание 1

В случае недостачи устанавливается виновное лицо и на него относят сумму убытка. Если виновное лицо не установлено, либо отнесение убытка на него невозможно, например, по решению суда, в таком случае недостача списывается в расходы. Для учета недостач согласно плану счетов, предназначен счет №94 «Недостачи и потери от порчи ценностей».

Если же по результатам инвентаризации обнаружен излишек – основное средство приходуют по рыночной стоимости и относят к прочим доходам.

При излишке делаются следующие проводки:Дт 01 Кт 91.

При недостачи возможны 2 варианта проводок:При отнесении сумм убытка на виновное лицо;

- Дт 01В Кт 01 – Списание первоначальной стоимости;

- Дт 02 Кт 01В – Списание амортизации по основному средству;

- Дт 94 Кт 01В – Учет недостачи по остаточной стоимости.

После определения остаточной стоимости и отнесения ее к недостаче нужно перенести сумму убытка на виновное лицо. Для этого предназначен счет №73.2.

Выглядит это следующим образом:

- Дт 73.2 Кт 94 отнесена остаточная стоимость на виновное лицо;

- Дт 50,51 Кт 73.2 – это запись делается в случае если виновное лицо самостоятельно оплачивает сумму недостачи на расчетный счет предприятия, либо через кассу;

- Дт 70 Кт 73.2 – удержана из заработной платы виновного лица сумма недостачи.

Второй вариант, когда привлечение виновного лица является невозможным и организация вынуждена отнести недостачу на убытки:

Дт 91 Кт 01В – списана сумма недостачи в убытки организации.

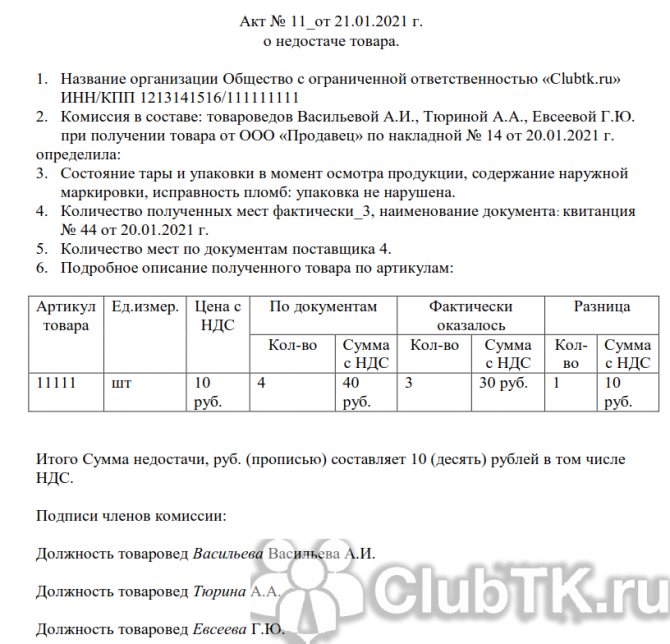

Образец

Предлагаем образец типовой формы:

| Акт

_______ №________от________20___г.

при получении товара от ООО «____________» по накладной №_______________ от_________сч. ф. №_____________от______________ определила:

учебников при приемке (пустой бланк) Заполненный образец:

|

Бухучет при пересортице

Пересортица считается одним из наиболее распространенных обстоятельств, при которых обычно приходуются неучтенные активы, обнаруженные в ходе инвентаризации.

Она часто появляется, если при назначенной проверке наряду с излишками ОС выявляются недостачи. Такая пересортица нередко позволяет осуществить взаимозачет установленных недостач и найденных излишков.

Так, если стоимость установленной недостачи оказывается выше стоимости зафиксированных излишков, разница, как вариант, может взыскиваться с виновных субъектов.

Так, если стоимость установленной недостачи оказывается выше стоимости зафиксированных излишков, разница, как вариант, может взыскиваться с виновных субъектов.

Если же такие лица отсутствуют или, например, не установлены, соответствующая разница просто списывается на периодический финансовый результат – дебет 91-счета (по субсчету 91-2).

Кроме того, если недостача возникла не по вине субъектов, имеющих материальную ответственность, по поводу данной разницы в инвентаризационной документации предоставляются исчерпывающие пояснения.

Так, следует обосновать, почему данная разница не погашается виновными лицами.

Обратная ситуация – фактическая стоимость недостающих ОС оказывается ниже стоимости излишков, найденных по этой же группе активов. В этом случае стоимостная разница между недостачей и излишками относится к прочим доходам.

Учет при отсутствии недостачи

Если в ходе проведенной проверки не выявляются недостачи по объектам ОС, найденные излишки переносятся на финансовый результат.

При этом они приходуются на дату совершения инвентаризации по той стоимости, которая соответствует актуальной рыночной оценке.

Подобное отражение осуществляется по кредиту счета «Прочие доходы» (обозначается 91-1), который корреспондируется с дебетом активного счета, соответствующего обнаруженным излишкам (а именно – 01).

Пример

Исходные данные:

В ходе проверки был найден ранее неучтенный объект ОС – гидравлический насос. Его рыночная стоимость – 45 000 рублей.

Необходимо оприходовать данный излишек по правилам бухучета.

Основные проводки – в таблице:

| Операция | Сумма, рублей | Дебет счета | Кредит счета |

| Объект приходуется | 45 000 | 08 | 91-1 |

| Объект введен в эксплуатацию | 45 000 | 01 | 08 |

Реализация

Если организация решает продать объект ОС, ранее выявленный инвентаризацией как излишек, то данная операция также подлежит бухучету.

Пример

Исходные данные:

В ходе инвентаризации, проведенной на предприятии, был найден неучтенный объект ОС – гараж. Его рыночная стоимость – 210 000 рублей.

В ходе инвентаризации, проведенной на предприятии, был найден неучтенный объект ОС – гараж. Его рыночная стоимость – 210 000 рублей.

На дату реализации этого объекта в бухучете была начислена амортизация 4000 рублей.

Основные проводки, осуществляемые при таких обстоятельствах, представлены в таблице:

| Операция | Сумма, рублей | Дебет счета | Кредит счета |

| Начисление амортизации | 4000 | 20 | 02 |

| Первичная стоимость объекта списывается | 210 000 | 01 (субсчет выбытия ОС) | 01 |

| Начисленная амортизация списывается | 4000 | 02 | 01 (субсчет выбытия ОС) |

| Остаточная стоимость актива отражается в прочих затратах | 206 000 | 91-2 | 01 (субсчет выбытия ОС) |

| Фиксируется реализационный доход | 247 800 | 62 | 91-1 |

| Начисление реализационного НДС | 37 800 | 91-2 | 68 |

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Зачет по пересортице возможен только в бухгалтерском учете

В завершение статьи обратим внимание еще на один нюанс. На практике возможны ситуации, когда в ходе инвентаризации обнаруживаются одновременно и излишки, и недостачи

На практике возможны ситуации, когда в ходе инвентаризации обнаруживаются одновременно и излишки, и недостачи.

В бухгалтерском учете в отдельных случаях — если одновременно обнаружены и излишки, и недостача ценностей одного наименования в тождественных количествах у одного и того же материально ответственного лица (и за один и тот же проверяемый период) — в виде исключения допускается произвести взаимный зачет излишков и недостач по пересортице.

А вот в налоговом учете вообще не бывает никакой пересортицы. Поэтому даже если в бухучете был произведен зачет по пересортице, в налоговом учете придется отражать излишки и недостачи раздельно, строго следуя «налоговым» правилам, прописанным в гл. 25 НК РФ.

Да и в бухгалтерском учете проводить зачет по пересортице нужно очень осторожно. Ведь, как разъясняется в нормативных документах — например, в п

32 Методических указаний по бухгалтерскому учету материально-производственных запасов, — осуществление взаимного зачета излишков и недостач в результате пересортицы по решению руководства организации возможно только при одновременном соблюдении четырех условий — если подлежащие зачету излишки и недостачи обнаружены:

- за один и тот же проверяемый период;

- у одного и того же проверяемого лица;

- в отношении запасов одного и того же наименования;

- в тождественных количествах.

В любом случае о допущенной пересортице материально ответственные лица представляют подробные объяснения инвентаризационной комиссии. В том случае, когда при зачете недостач излишками по пересортице стоимость недостающих запасов выше стоимости запасов, оказавшихся в излишке, эта разница относится на виновных лиц. Если же конкретные виновники недостачи не установлены, то разницы рассматриваются как недостача сверх норм убыли и списываются на финансовые результаты.

Н.Н.Шишкоедова

Консультант-эксперт

Издательского Дома «Советник бухгалтера»

Налоговый учет

Налог на прибыль

Согласно пп. 5 п. 2 ст. 265 НК РФ к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в частности расходы в виде недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены.

В налоговом учете, согласно пп. 2 п. 7 ст. 254 НК РФ стоимость приобретения недостающих МПЗ учитывается в материальных расходах в целях налогообложения прибыли в периоде выявления недостачи в пределах утвержденных норм естественной убыли.

Далее налоговый учет недостачи сверх норм естественной убыли и недостачи, для которой нормы вовсе не утверждены зависит от наличия или отсутствия виновного лица.

1. Лицо, виновное в возникновении недостачи, установлено.

В этом случае исходя из пп. 8 п. 7 ст. 272 НК РФ стоимость недостачи учитывается на одну из следующих дат:

— на дату признания виновным суммы ущерба (например, на дату заключения с работником соглашения о добровольном возмещении ущерба);

— на дату вступления в силу решения суда о взыскании с виновного суммы ущерба (Письмо Минфина России от 17.04.2007 N 03-03-06/1/245).

Одновременно в доходах надо учесть сумму ущерба, признанную виновным или присужденную судом (п. 3 ст. 250, пп. 4 п. 4 ст. 271 НК РФ).

2. Лицо, виновное в возникновении недостачи, не установлено.

Убытки в виде недостачи материальных ценностей признаются внереализационными расходами только в случае документального подтверждения уполномоченным органом государственной власти факта отсутствия виновных лиц. Такое мнение было высказано ФАС Восточно-Сибирского округа в Постановлении от 22.08.2012 N А19-20632/2011.

Согласно Письму Минфина России от 06.12.2012 N 03-03-06/1/630 при документальном подтверждении факта отсутствия виновных лиц в недостаче или в хищении уполномоченным органом государственной власти для целей исчисления налога на прибыль налогоплательщик может уменьшить полученные доходы на сумму внереализационных расходов в виде убытков.

Следовательно, датой признания убытка от недостачи материальных ценностей в случае отсутствия виновных лиц является дата вынесения следователем соответствующего постановления.

В этом случае на основании пп. 5, 6 п. 2 ст. 265 НК РФ стоимость недостачи учитывается в составе расходов на дату составления одного из следующих документов:

— постановления о приостановлении предварительного следствия по уголовному делу в связи с тем, что лицо, подлежащее привлечению в качестве обвиняемого, не установлено (Письма Минфина от 29.05.2015 N 03-03-06/1/31130, от 21.05.2015 N 03-03-06/1/29177);

— документа компетентного органа, подтверждающего, что недостача вызвана чрезвычайным происшествием. Например, при пожаре такими документами будут справка из органов противопожарной службы (МЧС), акт о пожаре и протокол осмотра места происшествия (Письмо УФНС по г. Москве от 25.06.2009 N 16-15/065190).

Налог на добавленную стоимость (НДС)

Вопрос о необходимости восстановления НДС при обнаружении недостачи является спорным и остается на усмотрение организации.

С одной стороны, в п. 3 ст. 170 НК РФ установлен закрытый перечень случаев восстановления НДС.

Указанным пунктом не установлено, что необходимо восстанавливать ранее принятый к вычету НДС в случае недостачи.

Такой позиции придерживаются и суды (см., например, Постановления ФАС Московского округа от 16.11.2010 N КА-А40/13770-10 по делу N А40-17811/10-127-67, Северо-Кавказского округа от 21.02.2011 по делу N А63-13595/2009)

С другой стороны, контролирующие органы настаивают на том, что при обнаружении недостачи в результате инвентаризации и последующем списании материалов ранее правомерно принятый к вычету НДС необходимо восстановить (см. Письма Минфина России от 21.01.2016 N 03-03-06/1/1997, от 19.03.2015 N 03-07-11/15015, от 04.07.2011 N 03-03-06/1/387).

Таким образом, судебная практика свидетельствует о возможных рисках споров с налоговыми органами, если ранее принятый к вычету НДС по товарно-материальным ценностям, в отношении которых была выявлена недостача, не будет восстановлен.

Проверка остатков продукции при инвентаризации

На следующем этапе комиссия путем пересчета осуществляет проверку фактического наличия остатков продукции на складе/магазине. Данная процедура обязательно должна проводиться в присутствии материально ответственных лиц.

При проведении инвентаризации необходимо руководствоваться методическими рекомендациями, утв. приказом Минфина России от 13.06.1995 № 49. В приложениях к данному приказу содержатся и типовые формы документов, составляемых в процессе и по итогам инвентаризации.

Перед началом пересчета остатков составляется инвентаризационная опись (форма № инв-3 по ОКУД 0309003). Опись составляется в двух экземплярах, один из которых впоследствии передается в бухгалтерию для сверки с данными бухучета, а второй – передается материально ответственному лицу.

После этого с материально ответственных лиц необходимо будет получить расписки о том, что все расходные и приходные документы были переданы в бухгалтерию организации. Данная расписка дается в самом бланке инвентаризационной описи. Также они расписываются в том, что все товарные остатки к моменту начала инвентаризации были оприходованы, а выбывшие – списаны в расход.

Пересчет может осуществляться как вручную, так и с использованием технических средств. Например, терминалов сбора данных, которые посредством сканирования считывают коды готовой продукции и по итогам считывания информации со всех коробок продукции автоматически формируют инвентаризационные описи.

После фактического пересчета остатков продукции полученные данные разрешается вносить в опись. Что-либо указывать в описи со слов участников инвентаризации нельзя. Готовая продукция и ее остатки отражаются в описи по каждому отдельному наименованию. В описи указывают вид, группу, количество, артикул и другие характеристики продукции, принятые в учете организации.

Инвентаризацию проводят последовательно по местам хранения в порядке расположения продукции в помещении. После того как продукция в помещении полностью проверена и внесена в опись, помещение закрывается и при необходимости пломбируется, а проверяющие переходят к проверке следующего помещения.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся товары, при уходе инвентаризационной комиссии должны быть опечатаны (письмо Минфина от 03.10.2018 № 07-01-10/71098).

Причем во время перерывов в работе инвентаризационной комиссии (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в шкафу/сейфе в закрытом помещении, где проводится инвентаризация.

Пересортица: проводки

Иногда бывает, что в ходе проверки были выявлены как излишки, так и недостающие товары или материалы. Это пересорт, но только в том случае, если материальные ценности одного вида или они находились на ответственном хранении у одного лица. В этом случае разрешается провести так называемый перезачет в бухучете. То есть перекрыть недостачу за счет излишков. Для этого существуют разные проводки.

Пример 1. Стоимость недостающих ценностей оказалась выше стоимости неучтенных ценностей, оказавшихся в излишке. Например, при ревизии склада обнаружено 100 кг риса вместо 150 кг и 200 кг пшена вместо 175 кг. Рис дороже пшена и по весу его недостаток больше, чем излишек пшена. Бухгалтер сделал по итогам инвентаризации такие проводки:

В рассматриваемой ситуации виновником недостачи, которая появилась в результате зачета, оказался кладовщик. Была сделана такая проводка на сумму, которую с него надлежит взыскать:

Если взыскать убыток не получится или суд признает кладовщика невиновным, бухгалтер спишет сумму разницы на издержки обращения и производства.

Пример 2. Рассмотрим ту же ситуацию, но поменяем рис и пшено местами, в результате чего у нас окажется, что сумма товара, который следует оприходовать, больше той, которой не хватает на складе. Проводки по результатам инвентаризации будут выглядеть так:

Выводы

Как и недостачи наличности, кассовые излишки, обнаруживаемые при проверке, требуют определенных действий со стороны инвентаризационной комиссии, руководства, ответственного кассира.

Все тщательно документируется протоколом, обязательно составляется инвентаризационный акт, материально ответственный субъект готовит пояснительный документ по поводу кассового избытка.

Выясняются причины появления неучтенной наличности, определяется виновный субъект, работодатель выносит вердикт о принятии кассового излишка к учету и наложении санкций на виновника, издаются соответствующие приказы.