Инвентаризация имущества организации и ее обязательств (2020-2021)

Содержание:

- Приказ о проведении инвентаризации ИНВ-22 — образец заполнения

- Этапы проведения инвентаризации

- Общая информация об инвентаризации финансовых обязательств организации

- Отражение результатов инвентаризации в учете

- Отличия ревизии от аудита

- Основные средства

- Инвентаризация и «упрощенка»

- Образец приказа о создании инвентаризационной комиссии

- Нужны ли акты сверки с поставщиками и подрядчиками?

- Нормативка

- Задачи и требования

- Письмо Минфина России от 13 января 2015 г. N 02-06-10/70 О периодичности проведения инвентаризации активов и обязательств

- Расчеты по кредитам

- Как проводится аудит финансовых вложений?

- Отражение результатов инвентаризации

- Поводы для назначения инвентаризации

- Оформление итогов инвентаризации

Приказ о проведении инвентаризации ИНВ-22 — образец заполнения

ВАЖНО! Если вы используете самостоятельно разработанную форму, рекомендуется отражать в ней все те же показатели, которые содержит унифицированный бланк, в том числе: персональный состав инвентаризационной комиссии, содержание, объем, порядок и сроки проведения инвентаризации

Приказ на проведение инвентаризации ИНВ 22 (бланк)

- Реквизиты этого документа: указывается название (приказ, распоряжение или постановление), а также присваивается определенный номер и проставляется дата составления.

- Информацию о предстоящей процедуре: ее причины, элементы пересчета (ОС, НМА, МПЗ, денежные средства или ТМЦ), временной промежуток, который будет охвачен ревизией.

- Состав сотрудников (с указанием должности каждого), которые входят в состав комиссии.

1. устранение вреда для окружающей среды. В связи с этим в ходе инвентаризации выясняется, насколько сильно предприятие превысило допустимые нормы в ходе сбора, накопления, хранения, утилизирования или захоронения отходов. Стоит отметить, что нарушение законов, регулирующих защиту экологии, влечет за собой не только административную или дисциплинарную ответственность, но еще и уголовную (глава 26 УК РФ) и имущественную (ст.15 ГК РФ, и иные). А инвентаризация отходов, проводимая на предприятии в установленные сроки, позволяет избежать этих рисков; 2. инвентаризация позволяет предприятию выявить те отходы, которые можно пустить в утилизацию. На основании ст.1 закона «Об отходах» (№ 89-ФЗ) под утилизацией понимается не уничтожение, а применение отходов: • повторное их использование в производстве (рециклинг), в том числе и в качестве основного или вспомогательного сырья; • использование в производстве в качестве сырья, но только после проведения необходимой его подготовки (регенерация); • извлечение из отходов полезных составляющих, которые можно еще раз направить в производство (рекуперация). Фактически, инвентаризация отходов на предприятии открывает возможность для сокращения расходов на покупку сырья, или для получения доходов от продажи полезных компонентов, извлеченных из отходов, и т.д.; 3. инвентаризация отходов производства и потребления позволяет организовать правильный, в том числе и бухгалтерский учет веществ, материалов и предметов, которые по ряду причин переходят или должны перейти в разряд «отходов»; 4. также инвентаризация позволяет установить правильность классификации отходов. Не стоит забывать, что их подразделяют на 5 классов опасности, где отходы с 1-го по 4-й класс представляют определенную по силе угрозу окружающей среде. А потому требуют соблюдения особых условий обращения. Кроме того, в рамках проведения инвентаризации опасных отходов проводится еще и инвентаризация объектов размещения отходов. Т.е. специально оборудованных сооружений, которые используются для размещения отходов, их хранения либо захоронения. Причем, проверка данных сооружений осуществляется отдельно от проверки самих отходов.

Этапы проведения инвентаризации

Для составления достоверной бухгалтерской отчетности компании обязаны осуществлять опись своего имущества. Осуществляется она в несколько этапов. О том, какие существуют этапы проведения инвентаризации, Вы можете узнать из следующей статьи.

В соответствие с законодательством, инвентаризация обязательно должны проводиться в следующих случаях:

- перед началом формирования ежегодного бухгалтерского отчета;

- если было обнаружено злоупотребление, порча или хищение имущества;

- при смене лиц, несущих материальную ответственность;

- если имущество было продано, выкуплено или сдано в аренду;

- при чрезвычайных ситуациях, которые были вызваны экстремальными условиями;

- если организация была ликвидирована или реорганизована.

Основные этапы

Можно выделить следующие основные этапы инвентаризации:

На данном этапе, в соответствие с приказом управляющего компании, формируется комиссия для проведения проверки. Если предстоит большой объем работ, формируются рабочие комиссии. В составе комиссий должно быть как минимум три человека. Состав утверждает управляющий организации. Руководство имеет полное право на приглашение независимого эксперта.

В случае, когда проверку проводят по требованию правоохранительных органов, представитель органов имеет право присутствовать на проверке. Однако он не имеет права входить в состав комиссии.

На этапе подготовки к проведению инвентаризации комиссия получает все последние документы по приходу и расходу, или же отчетность по движению денег и материальных активов. Сотрудник, несущий материальную ответственность, пишет расписку о том, что все бумаги на материальные ценности, а также бумаги по приходу и расходу были сданы в отдел бухгалтерии.

Также на данном этапе должны провериться приборы для измерения веса.

- Проверка фактического наличия активов.

При проведении плановой проверки комиссия проверяет и записывает остатки имущества в «черновик», который должен быть зарегистрирован в организации, а также пронумерован и прошнурован. Их должно быть по два на каждого сотрудника, несущего мат. ответственность.

Комиссия делает записи в «черновике» в соответствие с результатами взвешивания, подсчета и обмера слева направо по кругу (для имущества, не имеющего пропусков).

Упаковки нельзя считать по числу мест, нужно обязательно проверять их содержимое. Такие материалы, как щебень и песок, разрешается не перевзвешивать, а считать с привлечением специалиста.

Товары, которые были испорчены, включать в опись нет необходимости. Формируется отдельный акт, в котором прописывается название товара, его количество, причины порчи, а также фамилии виновных.

Все участники комиссии, а также материально-ответственные лица должны проставить в «черновике» свои подписи. После проставления подписей делать исправления нельзя.

- Заключительный этап – выявление итогов описи.

На основе записей в «черновике» оформляется инвентаризационная опись по типовой форме. В ней прописывается:

- дата, когда проводилась инвентаризация;

- место, где проводилась проверка;

- лицо, которое несет материальную ответственность;

- сами результаты инвентаризации.

Этапы инвентаризации во взаимосвязи с функциями бухгалтерии

Существует еще одна, более подробная классификация этапов проведения инвентаризации. В соответствие с ней, выделяют:

- Подготовительный этап. Директор компании издает приказ о проведении инвентаризации; работники и комиссия ознакамливаются с внутренними инструкциями; лица, несущие материальную ответственность, проставляют свои подписи. Функции бухгалтерии на этапе подготовки к инвентаризации заключаются в следующем: разработка необходимой документации, определение остатков имущества.

- Натуральная и документальная проверки. Составляются инвентаризационные описи и акты инвентаризации. Бухгалтерия участвует в проверках, которые проводят комиссии.

- Таксировочный этап. Предполагает те же действия, что и предыдущий этап. Бухгалтерская служба предоставляет комиссии сведения о существующих оценках имущества.

- Сравнительно-аналитический этап. Составление сличительных ведомостей и актов инвентаризации. Бухгалтерия проверяет всю информацию, которая содержится в описях и актах, а также устанавливает причины отклонений предыдущих оценок от текущих.

- Заключительный этап. Составляется ведомость учета итогов инвентаризации. Бухгалтерия вносит записи в учетные регистры.

Общая информация об инвентаризации финансовых обязательств организации

Инвентаризация финансовых обязательств – это порядок сверки подлинного состояния расчетов, определения имеющихся задолженностей, а также мер их погашения или порядка списания со сведениями бухгалтерского учета. Рассматриваемая инвентаризация проводится по общим правилам, отображенным в таких нормативах:

- ФЗ № 402 от 06.12.2011г.;

- ПБУ по бухучету и оформлению отчетности, который был принят Приказом Министерства финансов РФ № 34-н от 29.07.1998г.;

- Методические указания, принятые Приказом Министерства финансов РФ № 49 от 13.06.1995г.

Указанным ПБУ утверждается, что инвентаризация обязательств должна проводиться регулярно до момента составления бухгалтерской отчетности. Аналогичным нормативом также поясняется, что расчеты с банками и бюджетными структурами должны быть урегулированы и идентичны с обеих сторон. Та информация, которая не сходится во взаиморасчетах между сторонами, не может быть приниматься инвентаризационной комиссией как подлинная.

Инвентаризировать обязательства следует каждый год. Отчетным периодом выступает временной промежуток с 1-го января по 31-е декабря одного года. Закон предусматривает еще несколько ситуаций, когда инвентаризация обязательно должна проводиться. Например, если компания проводит реорганизацию или находится в стадии ликвидации. Правила непосредственного проведения рассматриваемой процедуры фиксируются в Методических указаниях № 49.

В рамках рассматриваемого сличения должны приниматься во внимание следующие расчеты:

- с банковскими и кредитными структурами;

- с бюджетными организациями;

- с контрагентами – дебиторами и кредиторами;

- по суммам, находящимся у подотчетных лиц;

- с работниками относительно выплаты их доходов и иных сумм;

- по иным исчислениям.

Перед началом инвентаризации следует провести сверку со всеми действующими деловыми партнерами фирмы, включая различные фонды и государственные структуры. Для этого формируются двусторонние акты по форме, установленной законодательством, либо по образцу, утвержденному локальным нормативом компании. В ходе рассматриваемой процедуры сведения из актов сверяются с результатами проверки фактических остатков.

Отражение результатов инвентаризации в учете

Отражение результатов инвентаризации — один из важнейших этапов всего процесса инвентаризации. По большому счету возможны три основных результата инвентаризации активов: это отсутствие расхождений (недостач и/или излишков), либо недостача активов, либо, наоборот, излишек активов. В зависимости от вида результата производится соответствующее оформление всех имеющихся сравнительных данных.

Рассмотрим их подробнее.

Результат — выявлены излишки основных средств, материалов, товаров, готовой продукции, денежных средств в кассе организации. Они отражаются по дебету счетов 01 «Основные средства», 10 «Материалы», 41 «Товары», 43 «Готовая продукция», 50 «Касса» и кредиту счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы».

Пример 1. В ООО «Плюс» 1 декабря 2014 г. проведена годовая инвентаризация. В ходе ее выявлены излишки пиломатериалов: доска обрезная (25, 1-й сорт, 2 м) в количестве 2 кубических метра. Ее рыночная цена за 1 кубический метр составляет 4700 руб. без учета НДС.

Бухгалтер «Плюса» по итогам инвентаризации сделал в учете запись:

Дебет 10 Кредит 91, субсчет «Прочие доходы»,

9400 руб. (4700 руб. x 2,0 куб. м) — приняты к учету излишки материалов.

Результат — при инвентаризации выявлена недостача основных средств, материалов, товаров, готовой продукции, денежных средств в кассе организации. Она отражается по дебету счета 94 «Недостачи и потери от порчи ценностей» и кредиту счетов 01 «Основные средства», 10 «Материалы», 41 «Товары», 43 «Готовая продукция», 50 «Касса».

Недостачи, как правило, выявляются чаще, чем излишки. Порядок их списания зависит от наличия утвержденных министерствами и ведомствами норм естественной убыли. Недостачи в пределах таких норм списываются на издержки производства или обращения, а сверх норм — за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании с них убытков, то эти убытки списываются на финансовые результаты. Однако в любом случае недостача сначала отражается по дебету счета 94 «Недостачи и потери от порчи ценностей».

Недостающие материальные ценности учитываются по фактической себестоимости, а основные средства — по остаточной.

Отличия ревизии от аудита

Аудит финансовых вложений кардинально отличается от ревизии. Отождествлять эти понятия неправильно. Ревизия – это обнаружение нецелесообразных, незаконных операций с денежными средствами, а также привлечение виновников к ответственности. Аудит – это заключение о полноте, законности и достоверности проверенной информации. Таким образом, аудит уместен даже в ситуации, когда всё хорошо. Ревизия же уместна лишь при наступлении рисковой ситуации.

Кроме того, аудит финансовых вложений отличается от ревизии по ряду критериев.

По задачам:

- задача аудита – подтвердить проверенную информацию;

- задача ревизии – обнаружить произошедшую проблему и наказать ее виновников.

По характеру деятельности:

- аудит – это предпринимательская деятельность;

- ревизия – это исполнительская деятельность.

По правовой форме:

- аудит финансовых вложений урегулирован гражданским и хозяйственным правом; он доброволен, отношения между клиентом и аудитором обусловлены договором, а обе стороны договора имеют равные права;

- ревизия происходит на основании предписаний и инструкций, она имеет обязательную форму.

По форме оплаты:

- аудиторские услуги оплачиваются клиентом;

- ревизия проводится на бюджетные средства.

Как с одного взгляда различить ревизию и аудит финансовых вложений? Аудитор может быть выбран клиентом, а ревизора всегда назначают вышестоящие органы.

Основные средства

Перед проверкой необходимо убедиться в наличии:

- инвентарных карточек, описей и других регистров аналитического учета — они могут быть бумажными, электронными, в виде таблиц, реестров и пр.;

- технических паспортов или другой техдокументации на основные средства (ОС). Чтобы было проще собрать ее, можно заранее в карточках или актах ставить отметку, что, например, паспорта хранятся у замдиректора по производству или у главного инженера;

- документов на все ОС, сданные или принятые в аренду и на хранение.

Пример. Компания сдала в аренду две нефтекачалки, и бухгалтер хочет прийти их посчитать. Это невозможно, т.к. на территории другого хозяйства проводить инвентаризацию нельзя.

В этой ситуации, когда вам надо проверить сданное в аренду имущество, есть три варианта действий:

- проверить все только по документам — это предусмотрено законом;

- лично убедиться, что ваше имущество живо и здорово. Для этого надо прописать условие в договоре аренды и заранее созвониться с арендатором, чтобы он пустил вас к себе;

- учесть ОС на основании копии выписки из инвентаризационной ведомости арендатора. Это условие тоже надо утвердить в договоре аренды.

Если какие-то документы отсутствуют, надо их заново оформить.

Цель инвентаризации ОС — убедиться, что ОС есть, что они работают, что они приносят или могут приносить экономическую выгоду.

Инвентаризация и «упрощенка»

Одной из задач бухгалтера и является донесение до руководителя простой мысли: не надо изобретать велосипед, все уже придумано до нас. Еще в XV веке Лука Пачоли заложил основы современной бухгалтерии, и ничего лучшего с тех пор придумано не было. Зачем разрабатывать свои регистры учета, таблицы в Excel, вести всевозможные тетрадочки и журналы? Давайте использовать те возможности, которые нам дает бухгалтерский учет, и одной из них, очень полезной с практической точки зрения, является проведение инвентаризации. Ведь цель всех доморощенных разработок та же, что и бухгалтерского учета – иметь достоверные сведения о фактическом положении дел в организации, в чем заинтересованы в первую очередь ее собственники и руководители.

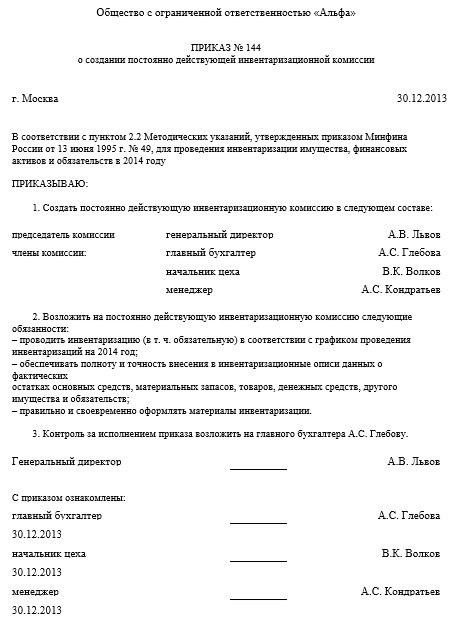

Образец приказа о создании инвентаризационной комиссии

Чтобы провести контроль активов и обязательств компании, необходимо не только инициировать инвентаризацию по установленной законом форме ИНВ-22, но и отдельным распоряжением назначить проверяющих. Документ о назначении должен быть создан одновременно или незадолго до распоряжения о проведении. Он заносится в журнал в соответствии с порядковым номером. Придется прописывать, будут ли эти лица на постоянной основе осуществлять контрольные мероприятия финансово-хозяйственной деятельности или разово.

Форма данной бумаги в законодательстве не установлена, поэтому ее разработка целиком ложится на плечи компании. За основу можно взять уже готовые шаблоны, один из примеров которых мы прикрепим ниже.

Инвентаризационная комиссия, созданная на основании приказа директора, состав и порядок ее формирования законодательством практически не регулируются. В документе лишь нужно указать:

- название и форма собственности предприятия;

- порядковый номер распоряжения;

- нормативная база, в соответствии с которой назначаются ответственные;

- срок деятельности комиссии (на постоянной основе или на конкретную дату);

- список работников;

- обязанности;

- должность и инициалы лица, ответственного за исполнение;

- Ф. И. О. и подпись инициатора.

Когда документ составлен, необходимо, чтобы сотрудники с ним ознакомились и подписали. После занесения в журнал хранить в бухгалтерии вместе с распоряжением о проведении проверки.

Нужны ли акты сверки с поставщиками и подрядчиками?

Отсутствие подписанного контрагентом акта сверки не влияет на результаты инвентаризации, поскольку этот документ не может служить обоснованием суммы указанной в нём задолженности, а оформляется с иной целью – согласовать взаиморасчёты с контрагентом. Обоснованием суммы задолженности являются только непосредственно первичные документы. Если срок возникновения задолженности достаточно давний, целесообразно не инициировать проведение сверки. Подписание акта – это подтверждение признания долга должником, прерывающее течение срока исковой давности. Отсчёт срока придётся начать заново с даты подписания акта, а возможность списания задолженности по данному основанию отодвинется на три года21. Однако сверка будет полезна бухгалтеру при инвентаризации расчётов по налогам и сборам. Выявленные расхождения не всегда свидетельствуют об ошибках бухгалтера, причиной может быть неверное отражение платежей или начислений в базе данных налогового органа или фонда.

1. Ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте». 2. П. 27 Приказа Минфина РФ от 29.07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации». 3. П. 4 ч. II Приказа Минфина России от 06.10.2008 № 106н. 4. Постановление Госкомстата РФ от 18.08.1998 № 88 «Об утверждении унифицированных форм первичной учётной документации по учёту кассовых операций, по учёту результатов инвентаризации». 5. П. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ. 6. П. п. 2.2, 2.3 Приказа Минфина РФ от 13.06.1995 № 49 «Об утверждении ʺМетодических указаний по инвентаризации имущества и финансовых обязательств»». 7. П. 2.4 Приказа Минфина РФ от 13.06.1995 № 49. 8. П. 3.18 Приказа Минфина РФ от 13.06.1995 № 49. 9. П. 1.3 Приказа Минфина РФ от 13.06.1995 № 49. 10. П. п. 2.7, 3.2, 3.17 и др. Приказа Минфина РФ от 13.06.1995 № 49. 11. П. 2.5 Приказа Минфина РФ от 13.06.1995 № 49. 12. П. п. 5.1-5.6 Приказа Минфина РФ от 13.06.1995 № 49. 13. П. 4 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ. 14. П. 28 Приказа Минфина РФ от 29.07.1998 № 34н. 15. Приказ Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций и Инструкции по его применению». 16. П. 3.44 Приказа Минфина РФ от 13.06.1995 № 49. 17. П. 2.5 Приказа Минфина РФ от 13.06.1995 № 49. 18. П. 70 Приказа Минфина РФ от 29.07.1998 № 34н. 19. Налогового кодекса РФ (часть вторая)» от 05.08.2000 № 117-ФЗ. 20. П. п. 77, 78 Приказа Минфина РФ от 29.07.1998 № 34н. 21. Ст. 203 Гражданского кодекса РФ (часть первая) от 30.11.1994 № 51-ФЗ.

Нормативка

Приказ Минфина РФ от 13.06.1995 N 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»

Выдержки

Статья 11. Инвентаризация активов и обязательств

1. Активы и обязательства подлежат инвентаризации.

2. При инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета.

3. Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством Российской Федерации, федеральными и отраслевыми стандартами.

4. Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация.

Рубрики:

Задачи и требования

Среди основных целей, которые ставятся:

- подготовка и обеспечение проведения в назначенную дату;

- проверка правильности выведения результатов;

- выявление обоснованности предложенных зачетов по пересортице;

- вынесение предложений о порядке урегулирования недостач;

- контроль правильности информации;

- если выявлены нарушения в ходе процесса, инициация повторного осмотра.

Кроме основных целей и задач, те, кто входит в комиссию по инвентаризации, должны быть осведомлены и о других обязанностях, входящих в компетенцию проверяющих:

- инициатива о внеплановых ревизиях, в случае необходимости ложится на членов постоянной группы;

- принятие мер по обеспечению сохранности и целостности активов, также их зона ответственности;

- инструктаж работников.

Среди требований следует выделять:

- получение документации, необходимой для контроля, в том числе последних расходных и приходных бумаг;

- обеспечение точности и всей полноты внесенных данных в описи;

- проверка на наличие неточностей и ошибок перед завершением процедуры.

Перед началом работ комиссия должны выяснить, есть ли на предприятиях сигнализация или помещения под охраной, проконтролировать расположение всех сейфов и других шкафов для ценностей, узнать соответствует ли хранение материальных активов соответствующим постановлениям и законодательству.

При проведении описей обязательно вносить данные в полной мере, не допуская ошибок, опечаток или любых неточностей. В том числе следует проверить это при завершении

Также важно присутствовать на всех этапах, участвовать в подготовке итогового отчета и поставить подпись в соответствующей графе результата проверки

Письмо Минфина России от 13 января 2015 г. N 02-06-10/70 О периодичности проведения инвентаризации активов и обязательств

16 марта 2015

Департамент бюджетной методологии Министерства финансов Российской Федерации (далее — Департамент) рассмотрел письмо по вопросу периодичности проведения инвентаризации активов и обязательств и сообщает.

В соответствии со статьей 11 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» активы и обязательства экономического субъекта подлежат инвентаризации. При этом случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством Российской Федерации, федеральными и отраслевыми стандартами.

Пунктом 7 Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденной Приказом Министерства финансов Российской Федерации от 28.12.2010 N 191н, предусмотрено проведение инвентаризации перед составлением годовой бюджетной отчетности, в установленном порядке.

Обязательные общие требования к учету государственными учреждениями финансовых активов, обязательств, операций их изменяющих, и полученных, по указанным операциям финансовых результатов (доходов и расходов) на соответствующих счетах Единого плана счетов, определены Инструкцией по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Министерства финансов Российской Федерации от 01.12.2010 N 157н (далее — Инструкцией 157н).

Согласно пункту 20 Инструкции 157н инвентаризация имущества, финансовых активов и обязательств проводится субъектом учета в установленном им в рамках формирования учетной политики порядке, с учетом положений законодательства Российской Федерации.

Принимая во внимание изложенное, по мнению Департамента, инвентаризация активов и обязательств проводится учреждением (субъектом учета) в порядке и сроки, установленные им в рамках формирования своей учетной политики, с учетом случаев обязательного проведения инвентаризации, установленных законодательством, в том числе положений пункта 1.5 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Министерства финансов Российской Федерации от 13.06.1995 N 49:

при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов — один раз в пять лет. В районах, расположенных на Крайнем Севере и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

при смене материально ответственных лиц (на день приемки-передачи дел);

при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусматриваемых законодательством Российской Федерации или нормативными актами Министерства финансов Российской Федерации.

| Директор Департамента бюджетной методологии | С.В. Романов |

Расчеты по кредитам

Инвентаризация расчетов по займам и кредитам включает в себя проверку всех источников заемных средств в разрезе каждого кредитора и каждого договора. Очень важным является правильное разделение (и, соответственно, правильное отражение в регистрах учета) краткосрочных (срок погашения до календарного года) и долгосрочных (срок погашения более года) кредитов и займов.

Также кредиты и займы должны быть ранжированы по степени обеспечения и его виду. Желательно чтобы учетные регистры кредитов, в обеспечение которых передавалось в залог имущество предприятия, содержали информацию о таком имуществе.

Учет задолженности по эмитированным облигациям должен вестись отдельно в разрезе кредиторов, в списке которых должны разделяться физические и юридические лица.

Займы и кредиты, по которым были нарушены сроки погашения, отражаются в инвентаризационной ведомости отдельно.

Кроме этого процедура инвентаризации предусматривает детальную проверку своевременности и правильности начисления и выплаты процентов.

Как проводится аудит финансовых вложений?

Из-за того, что финансовое инвестирование всегда сопряжено с рисками, проверки нужны даже в нормальных рабочих условиях. Аудит назначается, когда для ревизии нет повода или необходимости.

Задачи, которые решает аудит финансовых вложений:

- проверка уставных документов компании относительно ее инвестиционной деятельности;

- оценка стоимости объектов компании и законности затрат, связанных с вложениями;

- проверка правильности проведения учета вложений;

- оценка инвестиционной активности компании и эффективности проектов в сфере инвестиций;

- изучение источников финансирования, связанных с вложениями;

- изучение того, насколько законно и правильно составлена финансовая модель инвестиционного проекта.

Как и ревизия, аудит финансовых вложений имеет четкую поэтапную структуру:

- Аудитор изучает денежные вложения, проводит предварительный контроль денежных, трудовых и материальных ресурсов. Для облегчения этого этапа в многих компаниях есть внутренние аудиторы.

- Аудитор создает программу аудита инвестиций. Она имеет форму детальной инструкции и служит основным средством для контроля качества аудиторской проверки.

- Аудитор подготавливает доказательства для того, чтобы составить обоснованный вывод о том, как проводится управление финансовыми инвестициями в компании, как устроена бухгалтерская отчетность.

- Аудитор оформляет результаты проверки в 2 документа – отчет и аудиторский вывод.

Итак, основная цель аудита – проверить, как осуществляется нормативное регулирование финансовых вложений. Аудитор не решает проблему, а убеждается в ее наличии или отсутствии. Если в ходе аудиторской проверки окажется, что финансовые инвестиции находятся под угрозой, то будет назначена ревизия.

Отражение результатов инвентаризации

Результаты инвентаризации оформляются актами (описями) инвентаризации. Например, Приказом Минфина РФ от 13.06.1995 N 49, Постановлением Госкомстата РФ от 18.08.1998 N 88 предусмотрены следующие формы для оформления результатов инвентаризации:

Унифицированная форма N ИНВ-1 «ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ ОСНОВНЫХ СРЕДСТВ«

Унифицированная форма N ИНВ-3 «ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ»

Унифицированная форма N ИНВ-10 «АКТ ИНВЕНТАРИЗАЦИИ НЕЗАКОНЧЕННЫХ РЕМОНТОВ ОСНОВНЫХ СРЕДСТВ»

Унифицированная форма N ИНВ-17 «АКТ ИНВЕНТАРИЗАЦИИ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ, ПОСТАВЩИКАМИ И ПРОЧИМИ ДЕБИТОРАМИ И КРЕДИТОРАМИ»

Унифицированная форма N ИНВ-18 «СЛИЧИТЕЛЬНАЯ ВЕДОМОСТЬ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ ОСНОВНЫХ СРЕДСТВ, НЕМАТЕРИАЛЬНЫХ АКТИВОВ»

Унифицированная форма N ИНВ-19 «СЛИЧИТЕЛЬНАЯ ВЕДОМОСТЬ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ ТОВАРНО — МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ»

Результатом инвентаризации имущества может быть:

— совпадение учётных и фактических остатков

— недостача (превышение учётных остатков над фактическими)

— излишки (превышение фактического остатка над учётным)

— пересортица (имущество одного наименования, но разных сортов находится одновременно в излишке и недостаче)

По налогу на прибыль стоимость материально-производственных запасов, прочего имущества в виде излишков, выявленных в ходе инвентаризации определяется как сумма учтенного дохода (в порядке, предусмотренном п. 13 и 20 ст. 250 НК РФ) (п. 2 ст. 254 Налогового кодекса Российской Федерации (НК РФ)).

Первоначальная стоимость основного средства, которое выявлено в результате инвентаризации, определяется как сумма, в которую оценено такое имущество в соответствии с п. 8 и 20 ст. 250 НК РФ (п. 1 ст. 257 НК РФ).

Отражение в учете излишков

Излишки принимаются к учету по рыночной цене на основании сличительных ведомостей ИНВ-18 и ИНВ-19. В такой же оценке признается доход (в бухгалтерском и налоговом учете). По выявленным основным средствам начисляется амортизацию.

Бухгалтерские проводки:

Д 01 – К 91 — Приняты к учету выявленные основные средства

Д 10 (41, 43) – К 91 — Приняты к учету излишки материалов (товаров, готовой продукции)

Д 58 – К 91 — Приняты к учету выявленные ценные бумаги

Отражение в учете недостач

Недостача ТМЦ отражается в инвентаризационной описи ИНВ-3 и сличительной ведомости ИНВ-19, а недостача ОС в описи ИНВ-1 и ведомости ИНВ-18.

В налоговом учете недостача ТМЦ в пределах норм естественной убыли учитывается в расходах.

Потери сверх норм возмещаются виновным лицом. Полученные возмещение учитывается в доходах, а стоимость отсутствующего имущества в расходах.

Если виновное лицо не установлено, для учета расходов требуется документ органа внутренних дел о том, что виновное лицо не установлено (ст. 265 НК РФ).

Бухгалтерские проводки:

Д 94 – К 01 (10, 41, 43, 58) — отражена стоимость недостач

Д 20 (25, 26, 44) – К 94 — отражены расходы в пределах естественной убыли

Д 73 (76) – К 94 — недостача отнесена на виновное лицо

Д 50 (51, 70) – К 73 (76) — получено возмещение недостачи с виновного лица

Д 91 – К 94 — отражено списание на прочие расходы невозмещенной части недостачи

Поводы для назначения инвентаризации

В соответствии с законодательными документами инвентаризация непременно назначается к проведению организациями независимо от их формы собственности в следующих обстоятельствах:

- при реализации, покупке либо сдаче в аренду материального имущества;

- если организация реорганизуется или официально ликвидируется;

- когда на том или ином участке сменяется лицо, несущее материальную ответственность;

- в случаях, когда муниципальная организация или госпредприятие преобразовываются в другую форму собственности;

- при констатации совершения фактов воровства (хищения), нарушения условий хранения, перемещения и отпуска товаров, выявления злоупотреблений и пр.;

- после окончания действия внезапно наступивших экстремальных условий – аварийных происшествий, стихийных бедствий, катастроф, иных чрезвычайных ситуаций;

- при любых обстоятельствах, минимум 1 раз в год перед оформлением годового отчета по бухгалтерии (если инвентаризацию проводили после 01 октября текущего года, этого достаточно).

К СВЕДЕНИЮ! Если материальную ответственность несет не отдельное лицо, а группа, например, бригада, то поводом для инвентаризации может стать как смена руководителя этой группы (бригадира) или более половины ее состава, так и просьба любого члена группы.

Оформление итогов инвентаризации

После пересчета остатков и составления описей последние подписываются членами инвентаризационной комиссии. Если в описи отсутствует подпись хотя бы одного члена комиссии, результаты инвентаризации считаются недействительными. Кроме того, в конце описи материально ответственные лица дают расписку в том, что проверка проходила в их присутствии и никаких претензий к членам комиссии они не имеют.

Далее подписанные описи передаются в бухгалтерию, где сверяются с данными бухучета.

Если по итогам проведенной инвентаризации выявляются расхождения между сведениями инвентаризационного акта и данными бухгалтерского учета, организация должна будет составить сличительные ведомости (форма № инв-19 по ОКУД 0309018). В них фиксируют суммы излишков и недостач.

На товарные остатки, не принадлежащие организации, но находящиеся у нее на хранении, составляются отдельные ведомости. Сличительные ведомости подписываются главным бухгалтером и материально ответственным лицом. После составления ведомостей руководитель организации подписывает приказ об утверждении итогов инвентаризации.

Выявленные излишки остатков продукции приходуются по рыночной стоимости. Соответствующая сумма зачисляется на финансовые результаты или увеличение доходов. Недостача же в пределах норм естественной убыли относится на издержки производства или обращения.

Недостача продукции сверх норм естественной убыли возмещается за счет виновных лиц. Если виновные лица не установлены, все убытки от недостачи списываются на финансовые результаты или увеличение расходов (п. 28 приказа Минфина России от 29.07.1998 № 34н).

В документах, оформляемых списание недостачи сверх норм, должны быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц. Результаты инвентаризации отражаются в учете того месяца, в котором она была завершена. По годовой инвентаризации – в годовом отчете.