Приказ о проведении инвентаризации

Содержание:

- Правила для ВИ

- Чем внеплановая отличается от плановой

- Правила оформления приказа

- Нужно ли составлять для проведения ревизии наличных денег?

- Как отменить

- Когда проводится внеплановая инвентаризация

- Как составить и образец заполнения

- Составление приказа в произвольной форме

- Документальное оформление результатов проверки

- Инвентаризация основных средств — документальное оформление

- Когда проводится внеплановая инвентаризация

- Формирование комиссии

- Задачи и требования

- Приказ об инвентаризации

Правила для ВИ

В первую очередь стоит отметить, что это мероприятие ведется в присутствии материально ответственных за этот объект лиц. Этот человек или группа людей проставляют свои подписи в соответствующих графах.

Порядок довольно простой:

- оповещаются сотрудники, что будет проводиться пересчет, создается приказ;

- после подготовки документов проверяющие начинают работать в соответствии со сроками, которые указаны в документации.

Во время ее проведения МОЛ не могут вмешиваться, помогать или мешать. Они не входят в комиссию, но обязаны присутствовать, так как все подсчеты ведутся в их присутствии.

Чем внеплановая отличается от плановой

Есть несколько параметров, по которым различают эти два вида контроля:

Сроки, в которые должно проводиться документальное оформление. Если это запланированный пересчет, то сопроводительная документация высылается на изучение руководителю организации не позднее, чем за 3 рабочих дня до начала. Для ВИ это всего сутки.

Содержание

При спланированном подсчете важно изучить все моменты, которые предусмотрены в трудовом законодательстве. При ВИ решают лишь вопросы, которые подпадают под определенные стороны жизни или структуры предприятия.

Мера наказания

Если в ходе плановой проверки выявляются нарушения, то часто за этим следуют заметные административные меры. Для внеплановой обычно это легкие наказания – лишение премии, выговор, предупреждение и другие подобные.

Насколько часто применяется. Запланированные пересчеты проводят не чаще, чем раз в 3 года. Для ВИ нет таких ограничений, ее можно инициировать даже раз в месяц.

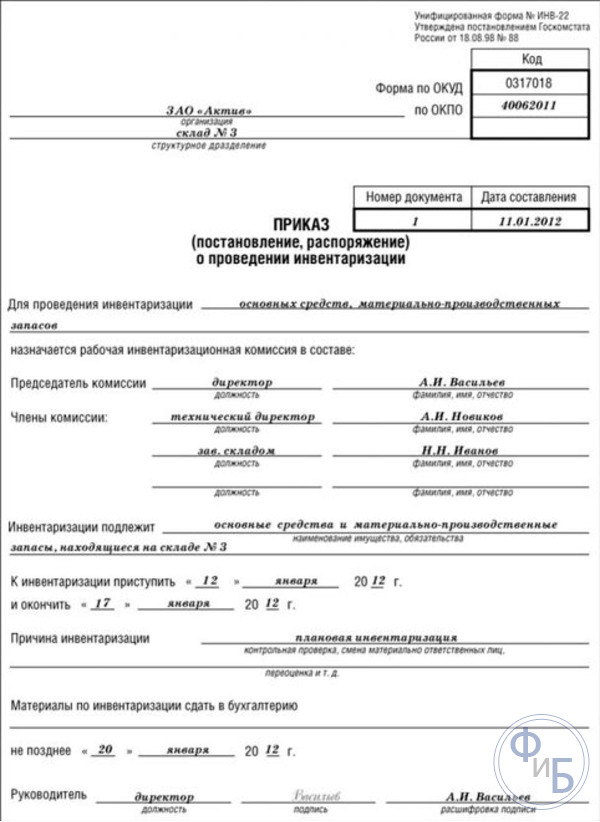

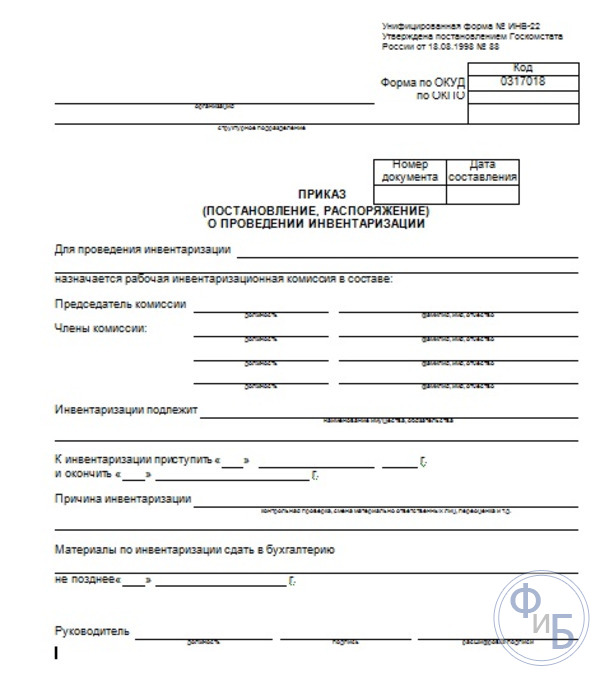

Правила оформления приказа

Основные правила, которых нужно придерживаться при оформлении приказа:

- Вверху приказа указываем полное наименование организации, причем название должно быть полностью идентично названию в учредительных документах. Под названием указывается структурное подразделение организации (при проверке в подразделении). Справа вверху указываются основные статистические коды организации ОКПО и ОКУД.

- Также указываем номер приказа и его дату.

- Четко указывается объект/вид объектов, подлежащий проверке (например, ТМЦ, касса, и др.)

- В приказе необходимо обозначить членов комиссии с указанием их ФИО и занимаемых ими должностей. Председателем комиссии должен быть назначено руководящее лицо или его заместитель.

- Необходимо конкретно указать место проведения проверки (иногда название подразделения просто продублировать)

- В приказе четко обозначаются сроки проведения проверки.

- Затем указывается причина инвентаризационной проверки (плановая, внеплановая и почему)

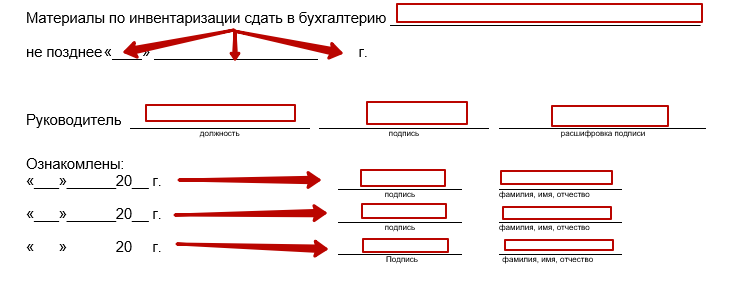

- В конце приказа необходимо обозначить дату, когда надо предоставить в бухгалтерскую службу результаты проверки.

- Подпись руководителя организации.

В дополнение к общим правилам по оформлению приказа на инвентаризацию, отметим:

- при плановой инвентаризации может издаваться общий приказ по предприятию, а можно сделать несколько приказов по типам имущества/обязательств;

- для доведения до сотрудников предприятия данного приказа, можно подготовить ознакомительные листы, где они должны будут расписаться;

- члены комиссии могут проставить свои подписи на приказе, при ознакомлении с ним, для утверждения состава комиссии;

- при проверке по выявленным фактам хищения, следует четко указывать документ — основание, послуживший началом проверки.

Нужно ли составлять для проведения ревизии наличных денег?

При осуществлении инвентаризации наличных денежных средств по желанию налогоплательщика, он самостоятельно определяет моменты ее проведения, сроки, объекты инвентаризации и регламент в соответствии с учетной политикой компании.

Обязательное проведение проверки кассы определяется действующими нормами законодательства России, федеральными и отраслевыми стандартами.

Если отсутствовали кадровые перестановки в компании, состав группы не изменился, то обязанность переиздавать приказ о составе комиссии по инвентаризации ежегодно в нормативной документации не обозначено.

Как оформить распоряжение?

При оформлении приказа следует основываться на нормы заполнения подобного рода документации. Распоряжение располагается на одном листе и может быть оформлено в произвольной форме или на бланке ИНВ-22, утвержденным Госкомстатом.

Любой выбор компании, направленный на применение той или иной формы бланка, должен быть закреплен в учетной политике юридического лица.

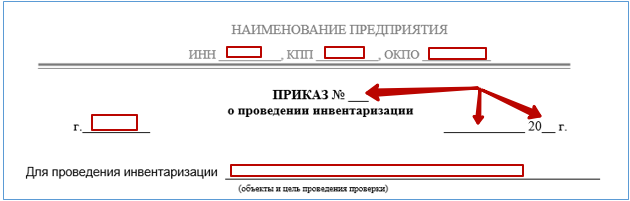

«Шапка» документа содержит информацию:

- ОКПО предприятия;

- наименование структурного подразделения;

- заголовок документа;

- номер и дата его составления.

Если планируется инвентаризация наличных денег сразу в нескольких подразделениях, то бланк ИНВ-22, а также сопутствующие с ним документы будут оформляться для каждого из них.

Текстовая часть приказа содержит сведения о назначении членов инвентаризационной комиссии.

Председатель и ее члены проставляют свои росписи с указанием должности, фамилии и инициалов в специально отведенных строках, подтверждая, тем самым, свою осведомленность о предстоящей ревизии

Далее в приказе прописываются объекты проверки. Это могут быть основные средства организации, товарно-материальные ценности, деньги, обязательства, объекты строительства, находящиеся на хранении, почтовые марки.

Ниже фиксируется дата начала и окончания инвентаризации, а также причины ее проведения.

Важные моменты

При проведении плановой ревизии кассы в специально отведенной строке приказа прописывается контрольная или плановая проверка, при кадровых перестановках — «смена материально-ответственного лица».

Причиной для внеплановых проверок может послужить ошибка в расчетной документации, подозрение сотрудника в некомпетентности, возникновение несоответствий при проверке иных материальных ценностей.

Когда происходит смена кассира, кладовщика, то в приказе указывают данные специалистов, трудоустроенных на момент проверки.

Обычно бланк ИНВ-22 заполняется от имени главы предприятия или его заместителя. В качестве председателя комиссии прописывается главный бухгалтер (заместитель), частными случаями предусмотрены иные ответственные сотрудники.

Состав проверяющей группы не может быть меньше, чем предусмотрено полей для их заполнения в бланке. Допускается сокращение должностей специалистов.

На большом предприятии (магазины по всей территории России) для контроля кассовой дисциплины одновременно создается несколько инвентаризационных комиссий.

На большом предприятии (магазины по всей территории России) для контроля кассовой дисциплины одновременно создается несколько инвентаризационных комиссий.

Количество членов группы не должно быть меньше 2-х специалистов.

Для осуществления проверки наличных денежных средств необходимо прекратить все операции по кассе, членам комиссии предоставляются расходный и приходный кассовые ордера, являющиеся последними на дату инвентаризации.

Материально-ответственными лицами подтверждается сдача всей необходимой документации в бухгалтерию.

Плановые, обязательные проверки осуществляются в сроки, обозначенные в учетной политике. Внезапные проверки предусмотреть невозможно.

Если в результате проведенных мероприятий выявлены нарушения и обозначены виновные работники, то к нему применяются меры по возмещению материального ущерба компании.

Если материально-ответственное лицо не желает погашать предъявленную ему сумму, то работодатель может разрешить конфликтную ситуацию через суд.

Условия обязательности возмещения ущерба:

- наличие бумаги, доказывающее вину определенного специалиста;

- собственное признание нарушителя в письменной форме с указанием причин содеянного и мотива;

- постановление комиссии по инвентаризации, признающей вину кассира.

Если обвиненный работник не согласен с решением комиссии, он должен подписать необходимый документ. Он может послужить доказательством при подаче документов в судебный орган работодателем.

Необходимую сумму удерживают из заработной платы ответственного специалиста. Если обвинение вынесено ошибочно, неверно сотрудник также может подать заявление с претензией в суд.

Как отменить

Отмена приказа проходит после издания нового документа. При этом применяются стандартные требования к оформлению. Требуется использовать бланк приказа организации, на котором указаны реквизиты фирмы и руководителя.

Документ следует внутреннему процессу оформления, составления и регистрации приказа. В тексте документа указываются причины, которые побудили отменить или изменить первоначальный приказ.

Если требуется отменить уже действующий приказ, то в новом документа ставится фраза «Признать потерявшим силу». Далее следуют реквизиты первоначального документа, дата его оформления, название фирмы.

В конце документа ставят дату отмены действия оригинального приказа. Если число не указано, документ потеряет силу сразу после издания второго приказа.

Некоторые приказы требуется отменять в день издания, например, которые еще не начали действовать. Во втором документе ставится фраза «Отменить приказ». Далее заполняют документ, в котором пишут реквизиты, название фирмы и ФИО ответственного сотрудника.

Приказ подписывает работодатель и сотрудники, которые состоят в комиссии. Ответственность за предоставление правильных отчетов лежит на бухгалтерии. Ошибки могут привести к снижению показателей организации, поэтому инвентаризация не дает допустить серьезных последствий.

Когда проводится внеплановая инвентаризация

Внеплановое мероприятие осуществляется обычно внезапно, вне ранее составленного плана. То есть ему не предшествует подготовка. Нужно это специально для обнаружения несоответствий. Инвентаризация требуется только в том случае, если присутствуют определенные обстоятельства. К примеру, это могут быть следующие условия:

- Смена руководителя или материально-ответственного лица.

- Предположительное хищение товарно-материальных ценностей.

- Предстоит сформировать годовую финансовую отчетность.

- Переоценка более 1/3 продукции или ценностей, находящихся под ответственностью материально ответственного лица.

- Стихийные бедствия и ЧП, которые могли привести к утрате ТМЦ.

В законе не сказано, когда именно руководитель обязан назначать ВИ. Он может инициировать ее в любой момент, когда на это есть необходимость.

Цели проведения

Инвентаризация преследует эти цели:

- Обнаружение фактического числа ТМЦ, ОС и прочих ценностей.

- Сопоставление фактических показателей и значений, прописанных в документах.

- Обнаружение ценностей, которые не задействованы в деятельности фирмы.

- Контроль над надежным хранением ценностей.

К СВЕДЕНИЮ! ВИ может быть полной или выборочной. Первая подразумевает проверку всех активов. Выборочная, в свою очередь, предполагает проверку конкретного комплекса ценностей. Актуальна тогда, когда известно о проблемах с конкретной группой активов.

Отличия от плановой инвентаризации

Дата проведения плановой процедуры известна заранее. Она проводится в любом случае, вне зависимости от обстоятельств. Внеплановая инвентаризация организуется тогда, когда на то есть причины. Дата ее не известна. Она может проводиться с любой периодичностью.

Как составить и образец заполнения

Стандартный приказ должен содержать:

- Цель проведения, например, проверка основных средств, товаров, дебиторских задолженностей, всего имущества, активов.

- Перечисление офисов, филиалов или подразделений предприятия, где планируется провести инвентаризацию.

- Время проведения, в том числе сроки для предоставления результатов проверки.

- Состав комиссии, ФИО главного сотрудника, если есть, то основные данные сторонних аудиторов.

- Информация о приказе, в том числе:

- дата;

- номер;

- информация о руководителе.

Когда приказ готов, его регистрируют в журнале учета. С приказом необходимо ознакомить каждого сотрудника под подпись. Руководитель обязан уведомить сотрудников подразделения, в котором проходит инвентаризация, о планируемой проверке.

Образец заполнения приказа о проведении инвентаризации:

Дебиторской задолженности

В некоторых ситуациях достаточно провести проверку отдельных активов предприятия, или дебиторской задолженности.

Стандартными причинами для проведения проверки являются:

- Контрагенты в течение определенного периода накапливали долги, которые закреплены в договорах и других документах.

- На некоторых предприятиях дебиторская задолженность является основными активами. Например, когда компания инвестирует в любую деятельность или выдает ссуды организациям.

- Когда оборотных средств не хватает из-за того, что они остаются на счетах у контрагентов.

- Финансовые показатели сильно ухудшились, например, упал коэффициент оборачиваемости дебиторской задолженности.

Имущества

Основными причинами инвентаризации имущества являются:

- конкретизация существования основных средств;

- сравнение информации после инвентаризации с той, которая указана в бухгалтерских отчетах;

- внесение изменений и уточнений в бухгалтерские отчеты.

В связи с увольнение сотрудника

При увольнении сотрудника инвентаризация проходит в соответствии с приказом №49 Минфина РФ. Можно передать закрепленное за специалистом имущество другому сотруднику. Отдел кадров также участвует в инвентаризации.

Основных средств

Основными целями проверки являются:

- проверка операций бухгалтерии;

- контроль над своевременным получением расчетам по выплате сборов, налогов и сумм по договорам;

- проверка наличия неиспользованных ценностей;

- проверка сохранности ценностей;

- поиск возможных ошибок;

- проверка правильности отчетов главного бухгалтера.

В бюджетном учреждении

Бюджетные учреждения могут решить множество задач при проведении инвентаризации, в том числе:

- провести перепись и пересчитать имущество;

- сверка информации по бухгалтерскому учету с результатами инвентаризации;

- составление документации и поиск объектов, по которым результаты расходятся и требуют дополнительных проверок;

- определение проблем, которые влияют на понижение эффективности учреждения.

С дебиторами и кредиторами

Комиссия должна следовать методическим рекомендациям организации и проверять:

- количество обязательств дебиторов и кредиторов перед компанией;

- проверить наличие долгов, срок которых истек;

- обоснованность задолженностей.

Чтобы проверить задолженности дебиторов и кредиторов, комиссия должна проверить:

- оригиналы документов;

- информацию регистров бухгалтерского учета;

- проверить расчеты с покупателями и контрагентами.

Составление приказа в произвольной форме

Как уже отмечалось выше, приказ разрешается формировать и в свободном стиле. При этом, выставляется требование, чтобы в нем был отображен перечень информации, которую нужно непременно отобразить в распоряжении. Такой приказ можно заполнить, как на стандартном листе бумаги, формата А4, так и на фирменном бланке.

При заполнении приказа об инвентаризации в свободном стиле требуется отобразить те же обязательные данные, которые предусмотрены в стандартном шаблоне ИНВ-22, в том числе:

1) Наименование фирмы и ее реквизиты, включая код ОКПО. Если приказ заполняется на фирменном бланке, то эти данные записывать не требуется, так как они уже отображены в таком бланке компании.

2) Название документа и его номер.

3) Место и дата его формирования.

4) Объекты и цель организации проверки.

5) Далее заполнятся распорядительный раздел, где потребуется:

- Обозначить состав рабочей комиссии, с обозначением:

- должности и Ф.И.О. лица, возглавляющего комиссию;

- должностей и Ф.И.О. ее членов.

- Определить ТМЦ, которые подлежат проверке.

- Дату начала функционирования комиссии и завершения ее работы.

- Причину организации проверки.

6) В завершающей части документа надо будет отобразить:

- Срок сдачи итоговых документов по выполненной описи ТМЦ для утверждения директором предприятия.

- Подпись директора фирмы с расшифровкой фамилии.

- Подписи лиц, отмеченных в приказе, об ознакомлении с документом и расшифровкой их фамилий.

Подписанный директором приказ, вручается главе комиссии для исполнения распоряжения.

Инвентаризация и оформление ее результатов

Инвентаризация ТМЦ является важной составляющей в деятельности предприятий, обеспечивающей сравнение и сопоставление фактических объемов ТМЦ с объемами бухгалтерского учета. Поэтому, перед началом проверки члены комиссии должны ознакомиться с описями ТМЦ, а затем сравнить их с фактическим наличием

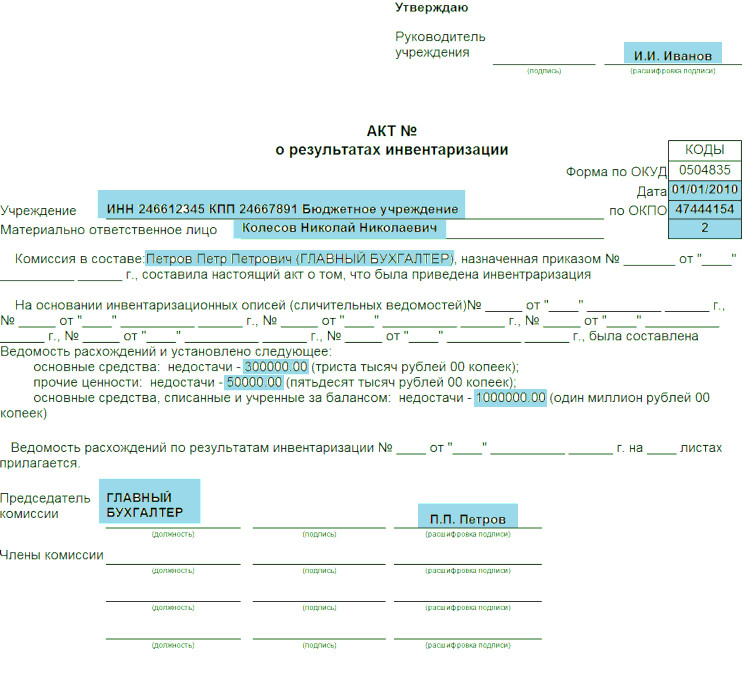

По завершению проверки и сравнению с бухгалтерской отчетностью, комиссия заполняет документы по итогам описи ТМЦ. Обычно, это несколько документов. При выявлении недостачи или излишков, в составленном документе отображаются итоги расхождений. Для заполнения итогов инвентаризации используется, как правило, стандартный шаблон бланка № ИНВ-26, утвержденный Госкомстатом от 27.03.2000 года.

Бланк по итогам описи имущества заполняется после завершения проверки наличия ТМЦ. Например, если на предприятии была организована инвентаризация накануне сдачи годовой отчетности в декабре–месяце, то допускается оформить итоговые документы по инвентаризации в январе следующего года. При расхождениях между реальным количеством и учетным данным, сведения фиксируются в сравнительной ведомости. На имущество, которое находится за пределами предприятия на ответственном хранении, или на предметы, находящиеся в аренде, оформляется отдельная сравнительная ведомость.

Названные документы составляются в 2-х экземплярах. Один предоставляется в бухгалтерию, второй остается у материально ответственного сотрудника.

По завершению работы комиссии итоги проверки обсуждаются на ее заседании и составляется протокол. Утвержденного стандартного шаблона протокола законодательством РФ не предусмотрено, поэтому, при его составлении нужно выполнять следующие требования:

- Достоверное указание данных из приказа об инвентаризации.

- Отображение всех лиц, входящих в комиссию, с их подписями в конце протокола.

- Обозначение обнаруженных расхождений в количественных показателях.

Одновременно комиссия выносит рекомендации об оприходовании обнаруженных излишков или списании ТМЦ, в связи с их физическим или моральным износом, с отражением в балансе предприятия.

Также комиссия может зафиксировать прочие иные инициативы. Например, предложить расширить охрану, для недопущения хищений.

Таким образом, после завершения инвентаризации, перечень итоговых документов должен состоять из следующих документов:

1) Ведомости учета результатов проведенной инвентаризации.

2) Сравнительной ведомости итогов инвентаризации, в том числе:

- Сравнительной ведомости итогов инвентаризации ТМЦ, расположенных на территории предприятия.

- Сравнительной ведомости итогов инвентаризации объектов, находящихся в аренде.

3) Инвентаризационной описи.

4) Пояснительной записки, составленной председателем рабочей комиссии и подписанной членами комиссии.

Представленные документы утверждаются директором предприятия.

голоса

Рейтинг статьи

Документальное оформление результатов проверки

В процессе проведения проверки фактического наличия объектов (обязательств) составляются документы контроля, различающиеся в зависимости от объекта. Организация вправе самостоятельно разработать формы документов контроля либо применять унифицированные формы, утвержденные Постановлением 88 Госкомстата.

Результаты оформляются:

- инвентаризационными описями, где отражается фактическое наличие и количество;

- сличительными ведомостями, где указываются расхождения между фактом и учетными данными.

Контроль ТМЦ, основных и денежных средств

Образец акта инвентаризации товарно-материальных ценностей отгруженных и Образец акта инвентаризации основных средств (незаконченных ремонтов) вы сможете скачать в конце статьи.

Наличные денежные средства рекомендуется инвентаризировать чаще, в случае значительного движения средств. Для этого используется бланк акта проверки денежных средств в кассе.

Скачать бланк — акт инвентаризации кассы можно в приложении к статье. Там же — образец заполнения акта инвентаризации наличных денежных средств.

Контроль задолженности

Проверка обязательств проводится для определения текущей, просроченной задолженности, задолженности, нереальной к взысканию, среди:

- покупателей и поставщиков;

- кредиторов (дебиторов) и прочих лиц.

Результаты оформляются в письменном виде — см. Образец акта инвентаризации дебиторской и кредиторской задолженности.

Подробнее о нереальной к взысканию задолженности ликвидированных контрагентов, а также задолженности, по которой истек срок исковой давности, можно прочитать в ответе Минфина.

Контроль нематериальных активов

Происходит с оформлением формы ИНВ 1-а. Если будут выявлены расхождения по результатам проверки, составляется сличительная ведомость ИНВ-18.

Завершение

Для фиксации итогов контрольных проверок правильности проведения мониторинга оформляют отчет о результатах. Чтобы узнать правила его заполнения — см. Образец заполнения акта о результатах инвентаризации.

Инвентаризация основных средств — документальное оформление

Инвентаризационные мероприятия оформляются документами по формам, которые закреплены учетной политикой организации. Это могут быть как применявшиеся ранее унифицированные формы, так и документы, разработанные предприятием самостоятельно.

Безусловно, инвентаризация основных средств (документальное оформление инвентаризации) начинается с оформления приказа – его составление мы обсудили выше. Данные в ходе инвентаризации ОС вносятся в инвентаризационные описи (форма № ИНВ-1). Опись составляется в 2-х экземплярах – один передается в бухгалтерию, а другой остается у лица, отвечающего за сохранность ОС.

Если в процессе были выявлены отклонения (например, в результате инвентаризации выявлено основное средство) заполняется сличительная ведомость результатов инвентаризации. Ведомость составляется по объектам, по которым были обнаружены отклонения, также в двух экземплярах.

Когда проводится внеплановая инвентаризация

Внеплановое мероприятие осуществляется обычно внезапно, вне ранее составленного плана. То есть ему не предшествует подготовка. Нужно это специально для обнаружения несоответствий. Инвентаризация требуется только в том случае, если присутствуют определенные обстоятельства. К примеру, это могут быть следующие условия:

- Смена руководителя или материально-ответственного лица.

- Предположительное хищение товарно-материальных ценностей.

- Предстоит сформировать годовую финансовую отчетность.

- Переоценка более 1/3 продукции или ценностей, находящихся под ответственностью материально ответственного лица.

- Стихийные бедствия и ЧП, которые могли привести к утрате ТМЦ.

В законе не сказано, когда именно руководитель обязан назначать ВИ. Он может инициировать ее в любой момент, когда на это есть необходимость.

Цели проведения

Инвентаризация преследует эти цели:

- Обнаружение фактического числа ТМЦ, ОС и прочих ценностей.

- Сопоставление фактических показателей и значений, прописанных в документах.

- Обнаружение ценностей, которые не задействованы в деятельности фирмы.

- Контроль над надежным хранением ценностей.

К СВЕДЕНИЮ! ВИ может быть полной или выборочной. Первая подразумевает проверку всех активов. Выборочная, в свою очередь, предполагает проверку конкретного комплекса ценностей. Актуальна тогда, когда известно о проблемах с конкретной группой активов.

Отличия от плановой инвентаризации

Дата проведения плановой процедуры известна заранее. Она проводится в любом случае, вне зависимости от обстоятельств. Внеплановая инвентаризация организуется тогда, когда на то есть причины. Дата ее не известна. Она может проводиться с любой периодичностью.

Формирование комиссии

Инвентаризационную комиссию организуют до начала проверки, она считается постоянно действующей. Приказ о ней готовится произвольно и по сути является списком лиц с указанием должностей. Кого включать в комиссию — решение предприятия. Строгих рекомендаций относительно этого нет.

Рекомендуется включить в комиссию:

- директора предприятия;

- заместителя директора;

- главного бухгалтера;

- начальников складов/цехов/отделов;

- специалиста, выполняющего функцию секретаря комиссии.

Изменение состава комиссии

Практика показывает, что состав комиссии придётся регулярно обновлять. Основная причина изменений — кадровые перестановки. Процедура изменения состава довольно простая: нужно издать специальный приказ, в котором указать, кто исключается из состава комиссии, а кто включается. После подписи руководителя изменения вступают в силу и следующую инвентаризацию комиссия проводит уже в новом составе.

По итогам инвентаризации составляют специальный акт

Задачи и требования

Среди основных целей, которые ставятся:

- подготовка и обеспечение проведения в назначенную дату;

- проверка правильности выведения результатов;

- выявление обоснованности предложенных зачетов по пересортице;

- вынесение предложений о порядке урегулирования недостач;

- контроль правильности информации;

- если выявлены нарушения в ходе процесса, инициация повторного осмотра.

Кроме основных целей и задач, те, кто входит в комиссию по инвентаризации, должны быть осведомлены и о других обязанностях, входящих в компетенцию проверяющих:

- инициатива о внеплановых ревизиях, в случае необходимости ложится на членов постоянной группы;

- принятие мер по обеспечению сохранности и целостности активов, также их зона ответственности;

- инструктаж работников.

Среди требований следует выделять:

- получение документации, необходимой для контроля, в том числе последних расходных и приходных бумаг;

- обеспечение точности и всей полноты внесенных данных в описи;

- проверка на наличие неточностей и ошибок перед завершением процедуры.

Перед началом работ комиссия должны выяснить, есть ли на предприятиях сигнализация или помещения под охраной, проконтролировать расположение всех сейфов и других шкафов для ценностей, узнать соответствует ли хранение материальных активов соответствующим постановлениям и законодательству.

При проведении описей обязательно вносить данные в полной мере, не допуская ошибок, опечаток или любых неточностей. В том числе следует проверить это при завершении

Также важно присутствовать на всех этапах, участвовать в подготовке итогового отчета и поставить подпись в соответствующей графе результата проверки

Приказ об инвентаризации

Прежде чем провести инвентаризационную проверку необходимо подготовить приказ о его проведении. Еще для инвентаризационной проверки необходимо создать комиссию и это также необходимо отразить в приказе.

Приказ обязательно должен содержать следующие сведения:

- Необходимо четко указать объект проверки

- Объемы проверяемого имущества

- Причины проведения проверки

- Сроки проведения

- Дату предоставления отчета о результатах инвентаризационной проверки

- Состав комиссии

Форма приказа была специально разработана Госкомстатом, она является универсальным документом и подходит для распоряжений по различным видам активов в организациях различных форм собственности. Эта форма подходит и для плановых годовых инвентаризаций, и для разовых проверок, например при смене мат.ответственных лиц, контрольных проверках, при выявлении каких-либо недостач и др. случаях.

Заполнить данную форму несложно, так как в стандартном бланке четко указанно, где и что именно писать.