Счет 71 в бухгалтерском учете: характеристика и проводки с примерами

Содержание:

- Расчеты с подотчетными лицами: счета и содержание операций

- Отчет за подотчет

- Что собой представляют расчеты с подотчетными лицами

- Проводка — приобретены материалы подотчетным лицом по доверенности

- Проводки по командировочным расходам: возврат неизрасходованных сумм и возмещение перерасхода

- Задолженность подотчетных лиц в бухгалтерском балансе — актив или пассив

- Как выдаются подотчетные средства

- Должностная инструкция бухгалтера по подотчетным лицам

- Подотчетные долги в упрощенном балансе

- Порядок выдачи в подотчет

- Корреспонденция с другими счетами

- Подводим итоги

Расчеты с подотчетными лицами: счета и содержание операций

В соответствии с п. 84 Инструкции № 162н операции по расчетам с подотчетными лицами оформляются следующими бухгалтерскими записями:

|

Содержание операции |

Дебет |

Кредит |

|

Выданы денежные средства, денежные документы подотчетным лицам |

1 208 00* 567 |

1 201 34 610 |

|

Приняты к бюджетному учету суммы произведенных расходов |

1 105 00 000* |

1 208 00* 667 |

|

Возвращены остатки подотчетных денежных средств, денежных документов |

1 201 34 510 |

1 208 00* 667 |

|

Получены подотчетным лицом наличные денежные средства через банкомат с использованием карт, оплачены |

1 208 00* 567 |

1 210 03 660** |

|

Возвращены остатки неиспользованных подотчетных сумм на расчетную (дебетовую) банковскую карту через банкомат |

1 201 23 510 |

1 208 00* 667 |

|

Отражена курсовая разница по суммам, выданным под отчет в иностранной валюте: |

||

|

– положительная |

1 208 00* 567 |

1 401 10 171 |

|

– отрицательная |

1 401 10 171 |

1 208 00* 667 |

|

Приняты обязательства по компенсации произведенных подотчетным лицом расходов при увольнении сотрудника |

1 208 00* 567 |

1 302 00 000* |

|

Списаны с балансового учета задолженности по принятым к бюджетному учету суммам произведенных подотчетным лицом расходов, не востребованным подотчетными лицами |

1 208 00* 567 |

1 401 10 173 |

|

Отражены получателями средств, за которыми не закреплены полномочия по администрированию кассовых поступлений в бюджет, суммы средств, поступивших в доход бюджета в погашение дебиторской задолженности прошлых лет (основание – извещение (ф. 0504805)) |

1 303 05 830** |

1 209 36 000** |

|

Отражены суммы налога, предъявленные учреждению поставщиками (подрядчиками) по приобретенным нефинансовым активам, выполненным работам, оказанным услугам либо фактически уплаченные при ввозе нефинансовых активов на территорию РФ, не включаемые в стоимость таких нефинансовых активов (работ, услуг) |

1 210 12 560** |

1 208 00* 667 |

|

Отражено списание дебиторской задолженности, нереальной к взысканию |

1 401 20 273 |

1 208 00* 667 |

|

Отражено списание кредиторской задолженности, не востребованной кредиторами |

1 208 00* 567 |

1 401 10 173 |

* По соответствующим счетам аналитического учета, подстатьям КОСГУ.

** По соответствующей подстатье КОСГУ.

*** Задолженность учреждения, не востребованная кредитором, принимается к забалансовому учету для наблюдения в течение срока исковой давности в сумме задолженности, списанной с балансового учета (п. 371 Инструкции № 157н).

Минфин в Письме от 24.01.2020 № 02-07-05/4304 рассмотрел вопрос о бюджетном учете приобретения полиса ОСАГО через подотчетное лицо и разъяснил, что такую ситуацию необходимо отразить проводками:

1) приобретен полис ОСАГО:

Дебет счета 1 302 00 000 «Расчеты по принятым обязательствам»

Кредит счета 1 208 00 000 «Расчеты с подотчетными лицами»

2) одновременно отражены указанные расходы:

Дебет счета 1 401 50 000 «Расходы будущих периодов»

Кредит счета 1 302 00 000 «Расчеты по принятым обязательствам»

Минфин пояснил, что затраты, произведенные учреждением в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются по дебету счета 1 401 50 000 «Расходы будущих периодов» и подлежат отнесению на финансовый результат текущего финансового года (по кредиту счета) в порядке, устанавливаемом учреждением (равномерно, пропорционально объему продукции (работ, услуг) и др.), в течение периода, к которому они относятся.

Приобретение полиса ОСАГО отражается по КВР 244 «Прочая закупка товаров, работ и услуг».

Отчет за подотчет

За выданные средства работник должен отчитаться в строго определенном порядке

Прежде всего обратите внимание на срок: отчет передается в бухгалтерию не позднее трех рабочих дней с момента выхода сотрудника на работу или с окончания периода, на который деньги были выделены.

Сотрудник может представить отчет в одном из двух вариантов:

- авансовый отчет по форме 0504049 с приложенными первичными документами (билеты, чеки и пр.);

- ведомость или расходный кассовый ордер — в случае если подотчетные средства выделялись на выплаты физическим лицам (заработная плата, гонорар и пр.).

На лицевой стороне авансового отчета работник сам заполняет сведения о себе: ФИО, табельный номер, должность, структурное подразделение. На обратной стороне в графы с 1 по 6 отдельными записями на основании первичных документов вносит данные о потраченных средствах: сумму, статью расхода, дату и номер подтверждающего документа. Первичные документы должны быть приложены к авансовому отчету и пронумерованы в том же порядке, что и записи в отчете.

Принимает отчет бухгалтер или руководитель. Каждое учреждение устанавливает свои порядок и сроки рассмотрения отчета в рамках внутренней учетной политики, законодательство этот момент не регламентирует.

Получив от работника авансовый отчет, бухгалтер проверяет, правильно ли он заполнен, все ли документы приложены. Данные о расходах, которые учреждение принимает к учету, вносятся в графы 7–10. Напротив каждой суммы — номер аналитического счета.

Расходы, принятые учреждением к учету, бухгалтер отражает так:

|

Дебет |

Кредит |

Описание |

|---|---|---|

|

0 10500 340 «Увеличение стоимости материальных запасов» |

0 208XX 660 «Уменьшение дебиторской задолженности подотчетных лиц» |

Расходы, принятые учреждением к учету за счет средств, выданных под отчет |

|

0 10600 000 «Вложения в нефинансовые активы» |

0 208XX 660 «Уменьшение дебиторской задолженности подотчетных лиц» |

|

|

0 30200 000 «Расчеты по принятым обязательствам» |

0 208XX 660 «Уменьшение дебиторской задолженности подотчетных лиц» |

|

|

0 40120 000 «Расходы текущего финансового года» |

0 208XX 660 «Уменьшение дебиторской задолженности подотчетных лиц» |

|

|

0 10900 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» |

0 208XX 660 «Уменьшение дебиторской задолженности подотчетных лиц» |

Может сложиться ситуация, когда работник потратил не все средства или, наоборот, вложил свои. В авансовом отчете эти суммы он вносит в графу Остаток/Перерасход. В учете это будет отражено как задолженность подотчетного лица или учреждения. Перерасход оформляется и возмещается сотруднику в том же порядке, что и аванс, а для возврата остатка бухгалтер формирует запись по одному из вариантов:

|

Дебет |

Кредит |

Описание |

|---|---|---|

|

0 20134 510 «Поступления средств в кассу учреждения» |

0 208XX 660 «Уменьшение дебиторской задолженности подотчетных лиц» |

Возвращены подотчетные средства в кассу учреждения |

|

0 20111 510 «Поступления денежных средств учреждения с лицевых счетов в органе казначейства» (для бюджетных и автономных учреждений) |

0 208XX 660 «Уменьшение дебиторской задолженности подотчетных лиц» |

Возвращены подотчетные средства на лицевой счет учреждения |

|

0 20121 510 «Поступления денежных средств учреждения в кредитной организации» (для автономных учреждений, имеющих счет в кредитной организации) |

0 208XX 660 «Уменьшение дебиторской задолженности подотчетных лиц» |

Возвращены подотчетные средства на лицевой счет учреждения |

|

1 30405 000 «Расчеты по платежам из бюджета с финансовым органом» (для казенных учреждений) |

0 208XX 660 «Уменьшение дебиторской задолженности подотчетных лиц» |

Возвращены подотчетные средства на лицевой счет учреждения |

Что собой представляют расчеты с подотчетными лицами

Для расчетов с сотрудниками используется забалансовый счет 71. Он должен тщательно контролироваться руководством организации. На этом счету фиксируются суммы, выданные сотруднику под отчет. Предполагается, что эти деньги будут направлены на конкретные цели:

- Оплата различных услуг.

- Приобретение канцтоваров.

- Приобретение бензина для служебных авто.

- Покупка билетов командировочным, оплата съемного жилья.

- Приобретение офисной техники.

Сотруднику для получения средств под отчет необходимо составить заявление. В нем прописываются выданная сумма и цели расходования. Перечень подотчетных лиц указывается в приказе руководителя. В списке необходимо прописать эти сведения:

- Информация о сотруднике (ФИО, должность).

- Цели расходования.

- Сумма.

К примеру, в приказе руководителя указано, что Иван Иванов может получить под отчет 10 000 рублей. Больше этой суммы выдать ему нельзя. Однако исключение составляют командировочные. Человек, отправляющийся в командировку, может получать любые суммы. Однако должен быть соответствующий приказ о направлении в командировку.

В перечень подотчетных лиц могут быть включены только материально ответственные сотрудники. То есть это руководители, их заместители, начальники отделов, кладовщики. Несовершеннолетние лица не могут быть ни материально ответственными, ни подотчетными лицами.

После расходования средств специалист должен отчитаться о своих тратах. Он обязан составить авансовый отчет и приложить к нему документы, подтверждающие направление трат. Отчет направляется в бухгалтерский отдел. Сотрудник не может получить новую сумму до того, как он не отчитается по старой.

Проводка — приобретены материалы подотчетным лицом по доверенности

Если материальные ценности приобретены работником по доверенности у продавца- неплательщика НДС, то записи такие:

- Дт 71 Кт 50 (51) — выданы деньги подотчетнику;

- Дт 10 (15, 41) Кт 60 (счет учета расчетов с поставщиками) — отражено поступление материальных ценностей от конкретного поставщика;

- Дт 60 Кт 71 (счет учета расчетов с подотчетниками) — подотчетное лицо оплатило данные ценности поставщику;

- Дт 50 Кт 71 — возвращены в кассу непотраченные подотчетные суммы.

При приобретении материалов работником по доверенности у продавца-плательщика НДС и наличии счета-фактуры на имя организации-покупателя записи в учете следующие:

- Дт 71 Кт 50, 51 — выданы деньги под отчет;

- Дт 10 (15, 41) Кт 60 «Расчеты с поставщиками и подрядчиками» — приобретены ТМЦ у конкретного поставщика (отражается стоимость материальных ценностей без НДС);

- Дт 19 «НДС» Кт 60 «Расчеты с поставщиками и подрядчиками» — отражен НДС по приобретенным активам;

- Дт 68.2 «Расчеты с бюджетом по НДС» Кт 19 «НДС» — НДС по приобретенным активам принят к вычету;

- Дт 60 (счет учета расчетов с поставщиками) Кт 71 «Расчеты с подотчетными лицами» — подотчетное лицо оплатило данные активы поставщику;

- Дт 50 Кт 71 (взаиморасчеты с подотчетниками) — возвращены в кассу непотраченные подотчетные суммы.

Проводки по командировочным расходам: возврат неизрасходованных сумм и возмещение перерасхода

В течение 3 рабочих дней после завершения командировки работник направляет работодателю авансовый отчет и дополняющие его документы, по которым будут сверяться расходы, выданные сотруднику в рамках аванса (п. 26 Положения о командировках, утвержденного постановлением Правительства России от 13.10.2008 № 749).

По итогам изучения отчета и документов, которые сданы с ним, бухгалтерия определит 3 типа денежных сумм:

1. Израсходованные работником и подтвержденные авансовым отчетом и дополняющими его документами.

2. Суммы, соответствующие лимитам по суточным.

3. Сумма, изначально выданная работнику перед командировкой.

Далее из показателя по пункту 3 вычитается сумма показателей по пунктам 1 и 2.

Если результат будет положительным, то соответствующую ему сумму работник должен будет вернуть в кассу предприятия.

В бухгалтерских регистрах фиксируется следующая проводка:

- Дт 50 Кт 71 — при возврате денежных средств в кассу; или

- Дт 51 Кт 71 — при возврате денежных средств на расчетный счет предприятия.

Если результат отрицательный, предприятие должно возместить эту сумму, поскольку будет считаться, что работник потратил свои денежные средства.

В данном случае транзакция будет отнесена к командировочным расходам — проводки по ней такие же, как и в случае с выплатой авансов и суточных: Дт 71 Кт 50.

Задолженность подотчетных лиц в бухгалтерском балансе — актив или пассив

Выдавать деньги под отчет как и раньше можно только при условии, что подотчетное лицо полностью погасило задолженность по предыдущим суммам.Также работнику возмещаются расходы по оплате дополнительных услуг, оказываемых в гостиницах и включаемых в счет за… Приказ-кто является подотчетным лицом. на сколько выдается.

ИнфоЗаявление не обязательно. Это спорный вопрос, к единому мнению пока не пришли. но лучше написать.В правом углу написать в ООО » Компашка» и в вместо формулировки «прошу выдать» напишите» необходимо выдать» Подпись руководителя. Помогите сделать бухгалтерские проводки! 1. а) Дб 50 Кт 51 б) Дб 26 Кт 512. Дб 70 Кт 503. Дб 10 Кт 604. ?5. ?6. ?7. Дб 51 Кт 908. ?9. Дб 10-1 Кт 7110. Дб 76 Кт 51 Дб 68 Кт 7011. После того, как денежные средства выданы подотчетным лицам, перед сотрудниками формируется задолженность.Табличные части Товары , Оплата и Прочее предусмотрены для оформления расходов подотчетного лица. А страховку оформляли? Кто знает бух баланс??? Помогите!!! Помогите пожалуйста 131563 121003660. Списаны денежные средства с лицевого счета учреждения для получения их в кассу для погашения задолженности перед подотчетным лицом по оплате транспортных расходов. 1)Д_т 71 К-т 50-460002)Д-т 71 К-т 50-156723)Д-т 10 К-т 71-210004)Д-т 50 К-т 71-109оборот по дебету=46000+15672=61672Оборот по кредиту =21109сальдо =49000+21109-61672=8437-кредитовое Прошу вас, помогите с документами) Перечень основных нормативных документов, регламентирующих порядок ведения бухгалтерского учета в торговле:1. Федеральный закон О бухгалтерском учете от 06.12.2011 №402-ФЗ г.2. Гражданский кодекс Российской Федерации

ВниманиеДеление активов между учредителями будет такое:

- первому принадлежит 15 млн.;

- второму — 45 млн.;

- третьему — 90 млн.

Что значит, когда размер вклада и номинальная стоимость доли не равны, расскажет видео ниже: Роль нематериальных и внеоборотных активов Нематериальные активы — это те долгосрочные вложения, которые не имеют материальной формы, но они длительный период работают на компанию. К таким активам можно отнести:

- объекты интеллектуальной собственности;

- компьютерные программы;

- рационализаторские идеи;

- деловая репутация.

Такие активы не играют значительной роли в УК компании.

Как выдаются подотчетные средства

Подотчетные средства — это те средства, за которые нужно отчитываться. Именно поэтому по истечению срока, на который они выдаются, сотрудник должен представить авансовый отчет, где указывает, куда он эти деньги потратил.

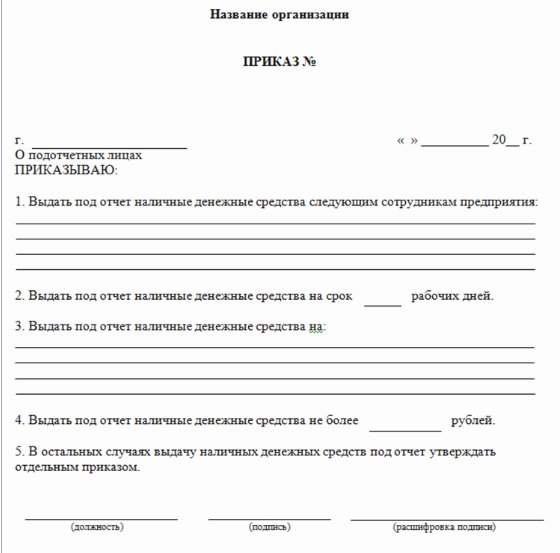

Ранее действовало правило, что подотчетные средства выдаются строго по приказу руководителя. В нем обозначалось, кому, в какой последовательности и как выдавать подотчетные средства.

Однако последняя редакция Указания Банка России от 11.03.2014 № 3210-У подобный приказ сделала необязательным. Поэтому сегодня приказа в компании может и не быть. Но вместо него под каждую выдачу оформляется внутренний нормативный акт.

Таким образом, если сотрудник желает получить деньги под отчет, он должен написать заявление (в любой форме) на имя руководителя. В ряде организаций, в частности в силовых структурах, вместо заявления используется служебная записка, рапорт и другие варианты. И теперь бухгалтер работает не с приказом, а с заявлением, в котором руководитель решает, можно ли выделить сумму на определенный срок конкретному сотруднику или нет.

Порядок выдачи подотчетных сумм

В заявлении о выдаче денег под отчет прописывается следующая информация:

сумма и срок, на который она выдается

В заявлении сотрудник просит выдать ему определенную сумму, указывая при этом срок, на который она выдается. Руководитель в свою очередь оценивает, стоит или нет выдавать деньги данному сотруднику на обозначенный срок. Именно поэтому одним из важных элементов заявления является виза руководителя.

даты подписания заявления

Срок, на который выдаются деньги, может варьироваться. Если это 5 рабочих дней, то от даты подписания заявления нужно отсчитать 5 рабочих дней по календарю. Если в заявлении указано «10 календарных дней», то нужно отсчитать календарные дни с учетом выходных, праздников и дней, когда сотрудник не работает.

Кроме того, срок может быть указан не в календарных и не в рабочих днях, а определенной датой — например, до 1 сентября 2019 года. В таком случае интерпретация может быть любая. Дело в том, что Указания Банка России от 11.03.2014 № 3210-У содержат только требование срока, на который сотрудник хочет получить деньги, без конкретики. И если руководитель завизировал сумму на такой срок, то бухгалтер, по сути, получает документ, который позволяет произвести выплату.

виза руководителя о согласовании выдачи

Если начиная с 2021 года в компании есть какой-то внутренний нормативный документ, уже подписанный руководителем, например, приказ о командировке, то заявление с сотрудника можно не требовать. В этом случае деньги выдаются на основании приказа, распоряжения или другого регулирующего внутреннего нормативного документа. Если такого документа нет, то с сотрудника следует брать заявление. Такой алгоритм действий объясняется тем, что руководитель является распорядителем финансовых средств в организации. Именно он решает, выдать или нет под отчет тому или иному сотруднику ту или иную сумму. То есть он определяет экономическую целесообразность предполагаемого расхода.

Если в компании есть внутренний документ, на основании которого руководитель делегирует кому-то свои полномочия, то это должно быть зафиксировано либо приказом, либо доверенностью. Тогда к этому человеку переходят полномочия по определению финансовой обоснованной всех выплат и затрат в организации, и именно он решает, нужно выдавать сотруднику деньги или нет.

Должностная инструкция бухгалтера по подотчетным лицам

Вы спросите, что такое должностная инструкция (ДИ)? Это лишь свод внутренних правил фирмы по какой-то конкретной должности.

Казалось бы, нет ничего сложного — ее составить. Но многие руководители игнорируют это, считая, что такой документ необходим только на крупных предприятиях. Они пренебрегают составлением этого внутреннего административного документа.

Рассмотрим простую ситуацию. Устраивается бухгалтер на работу в небольшую фирму, и ввиду того, что для этого работника нет ДИ, все его обязанности объясняют ему в устном порядке.

Скорее всего, новый сотрудник будет работать хорошо и никаких проблем не возникнет. А возможно, он изначально неправильно поймет круг своих обязанностей. И как результат — совершенные ошибки, штрафы во время налоговых проверок.

Чтобы избежать ошибок и недопонимания, на фирме обязательно должны быть ДИ.

И конечно, такая инструкция должна быть на бухгалтера, работающего с подотчетными лицами (бухгалтера-кассира).

В ДИ бухгалтера по работе с подотчетниками рекомендуем указать:

- То, что в работе он подчиняется главному бухгалтеру.

- Все должностные обязанности, связанные с его работой (примерный перечень обязанностей приведен выше).

- Нормативные и другие документы, которыми бухгалтер должен руководствоваться в работе:

- указание Банка РФ «О порядке ведения кассовых операций» от 11.03.2014 № 3210-У;

- указание Банка РФ «Об осуществлении наличных расчетов» от 07.10.2013 № 3073-У;

- закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

- приказ Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31.10.2000 № 94н;

- Трудовой кодекс РФ;

- Налоговый кодекс РФ;

- ПБУ;

- КоАП РФ;

- закон «О персональных данных» от 27.07.2006 № 152-ФЗ;

- иные законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухучета;

- устав компании;

- правила внутреннего трудового распорядка;

- локальные нормативные и организационно-распорядительные документы, касающиеся основной деятельности работника.

Подробнее о нормативных актах, регулирующих работу с подотчетниками, читайте в статье «Расчет с подотчетными лицами — нормативные документы».

Как провести аудит расчетов с подотчетными лицами, узнайте в аналитическом материале от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

- То, что с ним будет заключен договор о полной материальной ответственности.

Типовая форма договора о полной индивидуальной материальной ответственности приведена в приложении № 2 к постановлению Минтруда РФ «Об утверждении перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности» от 31.12.2002 № 85.

- Права работника.

- Ответственность за ненадлежащее исполнение своих должностных обязанностей (ДО):

6.1. Работник несет дисциплинарную ответственность:

- за невыполнение, недобросовестное выполнение своих ДО;

- за искаженную информацию о ходе выполнения работ;

- за недобросовестное выполнение приказов, распоряжений и поручений руководителя;

- за несоблюдение трудовой дисциплины;

- за несоблюдение закона о защите персональных данных.

6.2. Работник несет материальную ответственность:

- за причинение материального ущерба — в пределах, определенных действующим трудовым и гражданским законодательством РФ;

- за несоблюдение кассовой дисциплины.

Подробнее о нарушении кассовой дисциплины читайте в статье «Кассовая дисциплина и ответственность за ее нарушение».

Кто проверяет кассовую дисциплину и как проходит проверка, узнайте в Готовом решении от КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

6.3. Работник несет ответственность за разглашение информации, представляющей собой коммерческую тайну компании, ставшей известной в связи с исполнением должностных обязанностей, в порядке, определенном действующим законодательством и соответствующими локальными актами компании.

7. Условия работы.

После составления ДИ руководитель издает приказ о ее утверждении.

Как его правильно составить, смотрите в статье «Приказ об утверждении должностных инструкций — образец».

Сотрудник знакомится с ДИ и подписывает ее. Копия инструкции остается у него.

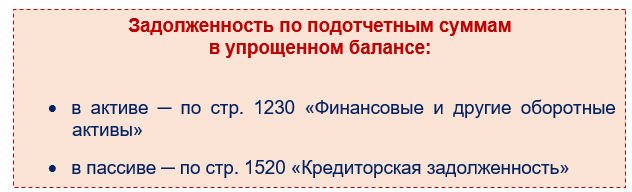

Подотчетные долги в упрощенном балансе

Задолженность по подотчетным суммам нужно отражать и в упрощенном балансе. Правила и подходы при этом применяются те же, что описаны выше для обычного баланса.

Единственное уточнение — в упрощенном балансе строки, куда попадает подотчетная задолженность, называются несколько иначе:

Напомним, что вести бухучет в упрощенном виде и составлять упрощенную отчетность позволяет п. 4 ст. 6 Закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Упрощенный баланс вправе оформлять малые предприятия, НКО, участники проекта «Сколково» по форме из приложения 5 к Приказу Минфина России от 02.07.2010 № 66н.

Порядок выдачи в подотчет

Под авансовый отчет разрешается выдавать деньги только работникам предприятия. Подотчетные суммы выдаются наличными из кассы или перечисляются безналичным путём на банковскую карточку.

Главное правило при выдаче денег, чтобы сотрудник отчитался за полученную ранее подотчетную сумму. На предприятиях, как правило, закрепляют приказом лиц, имеющих право получать в подотчет денежные средства, так как с ними заключается договор о материальной ответственности:

При выплате денег подотчетному лицу следует соблюдать правила:

- Проконтролировать наличие сальдо у подотчетного лица (по данным регистра БУ). Основание: п.6.3 указаний ЦБ РФ №3210, в котором указано, что запрещается выдавать средства в подотчет неотчитавшемуся сотруднику по ранее полученной сумме.

- Получить письменное заявление работника в произвольной форме, с отражением основных реквизитов: цель получения, необходимая сумма, срок сдачи отчета, дата. Заявление следует завизировать руководителем компании или уполномоченным лицом.

Установлен 3-дневный срок, когда работник должен отчитаться за полученные подотчетные суммы, вернуть в кассу денежные средства и представить отчет. В случае, если работник не отчитался в установленный срок, то следует удержать полученную им сумму из доходов работника и начислить НДФЛ (ст. 137 ТК РФ). При этом:

Если задолженность (особенно крупная сумма) за подотчетным лицом долгое время числится в учете, то налоговый инспектор при проверке может переквалифицировать такую выплату в заём или посчитать ее доходом (абз.3 ст.137 ТК РФ) и доначислить НДФЛ.

Максимальная сумма выдачи в подотчет законом не предусмотрена, но стоит учитывать, если работник рассчитывается с контрагентами от имени предприятия, то по одному договору можно оплатить не более 100 000 руб.

Авансовый отчет

Все расходы денежных средств сотрудник отражает в авансовом отчете. Сотрудник может потратить подотчетные суммы на приобретение товаров, материалов, ОС, НМА, оплату хозяйственных нужд фирмы.

На схеме представлены виды расходов по счету 71 и первичные документы, которые следует прилагать к авансовому отчету:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Если у работника возник перерасход по подотчетным суммам, то есть сотрудник израсходовал свои личные денежные средства, то предприятие вправе его возместить при соблюдении установленных процедур.

Корреспонденция с другими счетами

Этот бухсчет может взаимодействовать со многими другими счетами при выполнении проводок. По дебету этого счета корреспонденция производится в кредит:

- 50 Выдача подотчетных денежных средств из кассы;

- 51 Перечисление подотчетных средств со счета на банковскую карту;

- 52 Выдача подотчетных средств в иностранной валюте при командировке заграницу;

- 55 Выдача подотчетных средств со спецсчетов;

- 76 Выдача подотчетных денежных средств по реестру банка;

- 79 Выдача денег подотчет из кассы отдельного подразделения организации или из ее филиала;

- 91 Учет списания разниц курсов валют, если выдача была в иностранной валюте.

Корреспонденция с большим количеством счетов объясняется общностью 71 бухсчета

Корреспонденция с большим количеством счетов объясняется общностью 71 бухсчета

Кредит счета корреспондирует с дебетом следующих счетов:

- 07 Оприходование инструментария для работ, которые было куплено на подотчетные деньги;

- 08 Учет затрат на покупку внеоборотных активов;

- 10 Учет материалов, купленных на подотчетные суммы;

- 11 Оформление скота для от корма, который был приобретен с помощью подотчетной выплаты;

- 15 Учет купленных материалов на соответствующие средства, если учетной политикой это определено;

- 20 Списание денежных средств на ОП;

- 23 Списание подотчетных денежных средств на ВП;

- 25 Списание денежных средств на расход общепроизводственного характера;

- 26 Списание подотчетных денег на расход административного характера;

- 28 Списание сумм подотчета на исправление браков;

- 29 Списание денег на расход для обслуживания и подсобных структур;

- 41 Отражение покупки товарно-материальных ценностей на подотчетные деньги;

- 44 Оформление материальных средств на общие затраты по реализации ГП;

- 45 Приобретение товарно-материальных ценностей, еще непоступивших на склады предприятия;

- 50 Возврат неизрасходованных сумм в кассу организации;

- 51 Возврат неизрасходованных сумм на расчетные счета в банках;

- 52 Возврат неизрасходованных сумм на валютные расчетные счета в банках;

- 55 Возврат неизрасходованных сумм на специальные счета в банковских учреждениях;

- 70 Оформление удержания денег, которые не были возвращены сотрудником из его заработной платы. Удержание однократно;

- 73 Оформление удержания денег, которые не были возвращены сотрудником из его заработной платы. Удержание многократно;

- 76 Учет погашения задолженности перед контрагентом по работам или услугам, списанным ранее;

- 79 Оформление передачи долгов филиалам или отдельным структурам;

- 91 Учет недостач материалов, характеризуемый естественными убытками при курсовых разницах, если сумма была выдана в иностранной валюте;

- 94 Учет недостач при отсутствии подтверждения израсходования средств или когда деньги не были возвращены в кассу организации;

- 97 Оформление затрат подотчетных денег, которые будут списаны в будущих отчетных периодах;

- 99 Отражение списания средств на ликвидацию стихийных бедствий и чрезвычайных ситуаций.

Список корреспонденции по кредиту достаточно большой и в нем может учитываться множество операций

Список корреспонденции по кредиту достаточно большой и в нем может учитываться множество операций

Подводим итоги

- Оформление подотчетных денег начинается с заявления подотчетного лица или приказа (распоряжения) работодателя.

- На основе этого документа наличные средства выдаются из кассы или расчетного счета после оформления платежных документов (РКО или платежного поручения).

- Чтобы отчитаться за потраченные подотчетные средства, сотруднику необходимо собрать подтверждающие документы и заполнить авансовый отчет.

- Если документы по подотчетным суммам оформлены с ошибками или авансовый отчет не представлен, а выданный под отчет аванс не возвращен, возникают налоговые риски.

ИсточникКА «Кадровый метод» — это кадровое агентство в Москве по быстрому и эффективному поиску и подбору персонала в Москве и России. Наше агентство по подбору персонала окажет услуги по рекрутингу необходимого Вам персонала. Ищем и подбираем топ персонал (топ менеджеров, директоров, управленцев высшего звена), персонал среднего звена, IT специалистов, менеджеров продаж, линейный персонал, бухгалтеров, врачей, стилистов, … Предлагаем для Москвы и Московской области — массовый подбор персонала — стоимость обсуждается отдельно. Даем гарантии на подобранный нашим агентством персонал. Информацию для работодателей по услугам поиска и подбора персонала Вы можете найти на данной странице. На странице «Акции» Вы можете узнать о наших последних акциях и спецпредложениях по рекрутингу персонала для Заказчиков (работодателей). На странице каталога должностных инструкций, прочитать какая должна быть должностная инструкция и скачать базовые варианты . Осуществим поиск сотрудников и поиск работников для Вас в сжаты сроки. Для Вашего удобства мы создали раздел «Подбор персонала по профессиям» в котором мы разместили подробную информацию по основным позициям популярных заявок от Заказчиков поиска и подбора, но с привязкой к конкретному названию вакансии, к примеру секретарь, менеджер по продажам, товаровед, удаленный менеджер по продажам, менеджер по закупкам, топ персонал, руководители и т.д., а также раздел «Поиск и подбор (рекрутинг) персонала по специализациям». Также у нас есть услуга подбора персонала по фиксированной стоимости!