Счет 68 в бухгалтерском учете: характеристика

Содержание:

- Начисление НДФЛ: проводки налогового агента (основные)

- Расчеты с покупателями. Проводки по 62 счету. Учет авансов полученных.

- Отражение дебета и кредита по счету 68

- Счет 68 – активный или пассивный?

- Типы бухгалтерских проводок

- Зачем нужен счет 91

- Учет НДФЛ

- НДФЛ для ИП на общем режиме: как считать и платить НДФЛ

- Счет 68 в бухгалтерском учете

- Формирование отложенных налоговых активов при продаже ОС

- Активные счета бухгалтерского учета

Начисление НДФЛ: проводки налогового агента (основные)

Для начала уточним: НДФЛ — это налог на доходы физических лиц. Из самого названия следует, что плательщиками данного налога являются физические лица:

- резиденты РФ;

- нерезиденты РФ, получающие доходы в РФ (ст. 207 НК РФ).

Кто является резидентом по НДФЛ, читайте в статье «Налоговый резидент России для целей НДФЛ».

Регламентируется порядок расчета и уплаты НДФЛ гл. 23 НК РФ. Следуя правилам, изложенным в этой главе, организация, выплачивающая доход физическому лицу, обязана рассчитать, удержать и перечислить в бюджет НДФЛ с начисленного дохода, а физлицу уже выплатить доход за вычетом НДФЛ (п. 1 ст. 226 НК РФ). Таким образом, организация при выплате дохода физическому лицу становится налоговым агентом по НДФЛ (ст. 226 НК РФ).

Правильное определение даты удержания налога важно для заполнения отчета 6-НДФЛ. Подробнее об этом — в статье «Дата удержания налога в форме 6-НДФЛ». Учет налога ведется на счете 68, субсчет «НДФЛ»

Начисления отражаются по кредиту этого счета в корреспонденции со счетами, выбираемыми в зависимости от ситуации. Рассмотрим их подробнее

Учет налога ведется на счете 68, субсчет «НДФЛ». Начисления отражаются по кредиту этого счета в корреспонденции со счетами, выбираемыми в зависимости от ситуации. Рассмотрим их подробнее.

Приведем основные случаи, которые могут возникнуть у фирмы при выплате дохода физическому лицу.

Расчеты с покупателями. Проводки по 62 счету. Учет авансов полученных.

Главная > бухучет > Особенности учета расчетов с покупателями (счет 62) в 2021 году Расчеты с покупателями осуществляются на 62 счете бухгалтерского учета. В чем особенности учета расчетов с покупателями, бухгалтерские проводки по 62 счету разберем в этой статье. Также рассмотрим, как учитываются векселя и авансы, полученные от покупателя?

Отгрузка товара покупателю, оказание услуг или выполнение работ формирует дебиторскую задолженность покупателя перед организацией продавцом. Дебет 62 счета показывает как раз величину этой задолженность. Долг возникает в связи с тем, что отгрузка покупателю происходит раньше, чем поступает оплата за него.

Учет на 62 счете

Выручка, полученная организацией продавцом от продажи товаров и готовой продукции, признается доходом организации от обычных видов деятельности и отражается проводкой Д62 К90/1. Данная проводка выполняется на стоимость отгруженной продукции, товаров, указанную в прилагаемых первичных документах.

Выручка, полученная организацией продавцом от продажи основных средств, материалов и прочих активов, в том случае, когда данная реализация носит разовый характер и не относится к основным видам деятельности организации, признается прочими доходами предприятия и отражается проводкой Д62 К91/1. Подробнее о продаже основных средств читайте в этой статье.

Кредит счета 62 показывает уменьшение дебиторской задолженности покупателя, по кредиту отражается получение оплаты от покупателя, при этом выполняется проводка Д51 (50) К62.

Если продавец является плательщиком НДС, то в продажную стоимость включается налог, который относится на себестоимость продаваемых товаров, продукции, активов и подлежит уплате в бюджет.

Если реализуются товары или продукция, то НДС начисляется проводкой Д90/3 К68.НДС.

Если реализуются активы, и это не является обычным видом деятельности предприятия, то выполняется проводка Д91/3 К68.НДС.

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓ Консультация бесплатная Москва, Московская область звоните:+7 (499) 288-17-58 Звонок в один клик

Санкт-Петербург, Ленинградская область звоните:+7 (812) 317-60-16 Звонок в один клик

Бухгалтерские проводки

Учет авансовых сумм от клиента

Возможна ситуация, что организация продавец сначала получает предоплату (аванс) от покупателя, а потом уже в счет этого аванса отгружает товары, продукцию. Авансы, полученные от покупателей, учитываются также на счете 62, но для удобства открывается отдельный субсчет 62.2 «Авансы полученные». При этом расчеты с покупателями в общем случае ведутся на субсчете 62.1. Проводка, отражающая получение аванса от покупателя, имеет вид Д51 К62.2.

После того, как организация продавец отгрузит товар, продукцию, окажет услуги, выполнит работы (Д62.1 К90/1), произойдет зачет аванса: проводка Д62.2 К62.1.

В случае с полученными авансами по кредиту счета 62 отражается кредиторская задолженность предприятия.

НДС с авансов полученных:

С полученных авансов организация продавец должна выделить НДС для уплаты в бюджет. Налог отражается на счете 76 субсчет «НДС с авансов» проводкой Д76.НДС с авансов К68.НДС. Эту проводку необходимо выполнить в день получения аванса.

После этого реализуется товар покупателю, на реализованные товары также должен быть начислен НДС проводкой Д90/3 К68.НДС, которая выполняется в день реализации.

Как видим, НДС начислен дважды: с полученного аванса и с реализации. Конечно, удвоенный налог организация платить в бюджет не будет, поэтому последним действием выполняется проводка Д68.НДС К76.НДС с авансов, которая будет означать, что принят к вычету налог в связи с реализацией товара.

Также о начислении НДС с авансов полученных и выданных читайте в этой статье.

Двойные записи

Счет 62 активный или пассивный?

Как видим, на счете 62 может учитываться как кредиторская задолженность предприятия (товар отгружен, оплата еще не поступила), так и дебеторская задолженность (при получении аванса от покупателя). То есть 62 счет бухгалтерского учета является активно-пассивным.

Бухучет и проводки по полученным векселям

Если организация отгрузила товар, продукцию покупателю и получила от него вексель в счет обеспечения задолженности, то учитывать его нужно на отдельном субсчете 62.3 «Векселя полученные». При получении векселя выполняется проводка Д62.3 К62.1.

После наступления определенного срока, оговоренного в договоре, покупатель оплачивает вексель, при этом отражается проводка Д51 К62.3, которая будет означать то, что вексель погашен.

buhland.ru

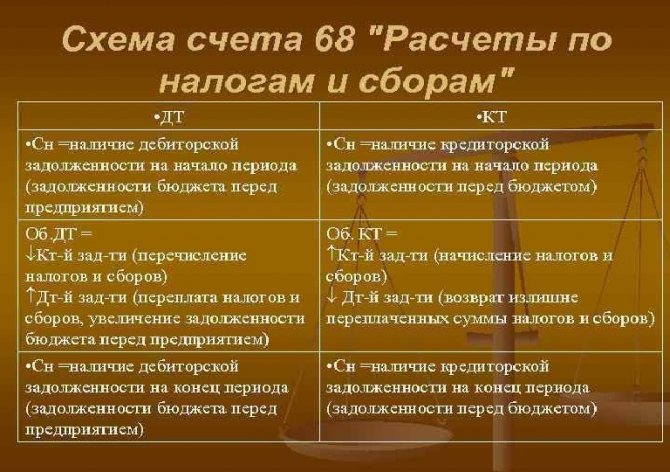

Отражение дебета и кредита по счету 68

Дебет счета 68 показывает суммы налогов, которые были перечислены в бюджет фактически. Сюда же включаются суммы по НДС, которые списываются со счета 19.

Кредит отображает начисленные суммы, которые должны быть перечислены в бюджет. Все данные должны строго совпадать с результатами отчетов, предоставленных в налоговую.

Кредит по счету означает все суммы, вносимые в бюджет на основании отчетов, деклараций и иных расчетов. К ним относятся:

- прибыли и убытки Д99;

- проведенные расчеты с учредителями — Д75;

- продажи — Д90;

- расчеты с персоналом по оплате труда — Д70.

Дебет по 68 счету включает в себя:

- все суммы со счета налога на добавленную стоимость по НДС;

- средства, фактически внесенные в бюджет с расчетного счета.

Для учета на все суммы делаются проводки: Д68 К51 и Д68 К19.

Отображения кредита и дебита

Счет 68 – активный или пассивный?

Все организации вне зависимости от своего статуса признаются налогоплательщиками. Состояние расчетов с бюджетом отражает счет 68 «Расчеты по налогам и сборам». Анализ записей дает представление о начисленных и исполненных обязательствах, наличии кредитовой или дебетовой задолженности по налогам.

Характеристика счета 68

Организации и предприниматели по итогам своей экономической деятельности должны часть своих средств перечислять в пользу бюджета. Такие же обязанности присутствуют и у физических лиц.

Начисление налогов у юридических лиц отражает 68 счет в бухгалтерии. Операции по уплате бюджетных обязательств также формирует бухгалтерский счет 68.

Записи содержат данные о начисленных и уплаченных налоговых обязательствах самой организации, отражается состояние налогов, удержанных с работников, приводятся данные о косвенных налогах, в том числе заявленных к вычету.

68 счет – активный или пассивный?

Счет 68 в бухгалтерском учете может иметь и дебетовое, и кредитовое сальдо, в зависимости от характера задолженности. В случае переплаты налоговых обязательств сальдо становится дебетовым. При наличии задолженности, напротив, сумма, которую требуется перечислить в бюджет, располагается на кредитовых остатках.

Аналитический учет по счету 68 ведется отдельно по каждому виду налога. Итоговый результат суммируется, при этом по одним платежам сальдо может принимать дебетовое значение, по другим ― кредитовое.

Таким образом, счет 68 относится к группе активно-пассивных счетов. Сальдо по этим записям является развернутым, то есть дебетовое отражается в активе баланса, кредитовое же входит в состав пассива.

Счет 68 в бухгалтерском учете

Начисление налоговых обязательств по итогам экономической деятельности происходит с использованием счета 68. Каждому виду налога, которые должна перечислять организация, соответствует свой субсчет.

По способам начисления различают следующие виды налогов:

- Имущественные. Платятся за владение каким-либо объектом ― транспортом, землей, имуществом на балансе организации. Налоги рассчитываются исходя из стоимости облагаемой базы, не зависят от результатов деятельности фирмы.

- Косвенные налоги входят в стоимость товара или предоставленных услуг (НДС, акцизы, таможенные сборы). Конечным плательщиком считается непосредственный потребитель.

- Налоги по результатам экономической деятельности. Рассчитываются на основании полученной прибыли.

Кредит счета 68 показывает начисленные суммы, которые необходимо перечислить в бюджет. Данные должны совпадать с результатами налоговой отчетности ― декларациями, расчетами. Дебет 68 счета показывает операции по погашению задолженности или по уменьшению суммы налоговых обязательств.

Проводки по счету 68

Аналитический учет осуществляется по всем видам налогов. Корреспонденция счета 68 зависит от характера операции, как характеризуется в отдельных случаях 68 счет ― активный или пассивный. Так, дебет сч. 68 формируется в следующих случаях:

- При уплате в бюджет ― Дт 68 ― Кт 51.

- При наличии «входящего» НДС ― Дт 68 ― Кт 19 ― принять к вычету НДС за полученные товары, услуги.

По кредиту счет 68 в бухгалтерском учете проводки может формировать следующие:

- Дт 99 ― Кт 68 ― начисление налога на прибыль;

- Дт 91 ― Кт 68 ― отражен НДС от реализации по прочим (не основным) видам деятельности;

- Дт 90 ― Кт 68 ― НДС учтен в стоимости товара;

- Дт 70 ― Кт 68 ― начислен НДФЛ при расчете заработной платы, используется счет 68. 1.

При зачете налоговых обязательств проводка будет выглядеть следующим образом:

Дт 68 ― Кт 68, по сч. 68 субсчета будут соответствовать видам налогов, которые участвуют в операции. Зачет налогов проводится при наличии подтверждения налоговой инспекции в рамках бюджетов одного вида (федерального, регионального, местного).

Типы бухгалтерских проводок

Все проводки можно разделить на несколько типов:

1. Изменения в имуществе предприятия. Эта группа включает только активные и активно-пассивные счета. Она предполагает, что имущество компании перераспределяется, а баланс при этом не меняется.

Например: ООО «Розетка» перевело деньги из кассы на расчетный счет, чтобы рассчитаться с поставщиком. Эта операция отразится проводкой: Дт 51 Кт 50, то есть денег в кассе у нас стало меньше на 42 000, их мы положили на расчетный счет.

2. Изменения в обязательствах предприятия. Эта группа включает только пассивные и активно-пассивные счета. Она предполагает, что обязательства компании перераспределяются, не изменяя баланс.

Например: ООО «Розетка» договорилось переквалифицировать задолженность в краткосрочный займ. Эта операция отразится проводкой: Дт 60 Кт 66, то есть долг кредитору в сумме 42 000 рублей превратился в краткосрочные обязательства на ту же сумму.

3. Изменяются обязательства и имущество предприятия — баланс увеличивается. В этой группе участвуют все виды счетов: по дебету — активные и активно-пассивные, а по кредиту — пассивные и активно-пассивные. В данном случае увеличивается и актив и пассив баланса.

Например: ООО «Розетка» купило провода у поставщика за 42 000 рублей. Как раз в этом случае у нас увеличились обязательства перед поставщиком на 42 000 рублей и увеличилась стоимость материалов на 42 000 рублей.

4. Изменяются обязательства и имущество предприятия — баланс уменьшается. Эта группа включает пассивные и активно-пассивные счета по кредиту, по дебету — активные и активно-пассивные. В этом случае уменьшается актив и пассив баланса.

Например: ООО «Розетка» погасило задолженность перед поставщиком с расчетного счета. Эта операция отразится проводкой: Дт 60 Кт 51. В данном случае у нас стало меньше денег на расчетном счете и пропала задолженность перед поставщиком.

Кроме этого, все проводки можно разделить на простые и сложные. Простые проводки включают только 2 счета, а в сложных их может быть больше. При этом каждую сложную проводку можно отразить несколькими простыми. Такое происходит, когда на один общий счет мы записываем поступление с двух и более других счетов.

Например: ООО «Розетка» купило у поставщика не только провода за 42 000 рублей, но и спецоборудование за 128 000 рублей. Сложная проводка будет выглядеть так:

Дт 10 «Материалы» — 42 000 рублей

Дт 07 «Оборудование для установки» — 128 000 рублей

Кт 60 « Расчеты с поставщиками» — 170 000 рублей.

Эту сложную проводку можно записать двумя простыми:

Дт 10 Кт 60 — 42 000 рублей

Дт 07 Кт 60 — 128 000 рублей.

Сложные проводки, вопреки своему названию, делают учет проще, потому что сокращают количество записей. Это экономит много времени.

Зачем нужен счет 91

Итог работы бизнеса — прибыль или убыток. Компании тратят и получают деньги не только в своей основной деятельности: есть другие источники поступлений и направления платежей. Например, производитель может зарабатывать на продаже остатков сырья, торговая компания — сдавать в аренду склады. А в числе расходов почти каждого бизнеса есть обслуживание расчетного счета. Все это — прочие доходы и расходы.

Больше примеров в таблице:

| Прочие доходы | Прочие расходы |

|

|

Важно, что в список не попадают поступления и затраты, которые стали чрезвычайными. Учет по счету регулируют ПБУ 9/99 и ПБУ 10/99

Согласно им на счете отражаются доходы и расходы двух видов:

Учет по счету регулируют ПБУ 9/99 и ПБУ 10/99. Согласно им на счете отражаются доходы и расходы двух видов:

- операционные — связаны с хоздеятельностью, но не являются ее целью;

- внереализационные — следуют из хоздеятельности.

Учет НДФЛ

Определение 1

Налог на доходы физических лиц представляет собой федеральный налог, которым облагаются доходы физических лиц, полученные как на территории Российской Федерации, так и за ее пределами.

Законодательное регулирование НДФЛ осуществляется на основании Налогового кодекса РФ (глава $23$.)

Плательщиками подоходного налога являются физические лица, которые могут быть:

- резидентами;

- нерезидентами

Объектом НДФЛ является сам доход, полученный физическим лицом. Если доход получен в иностранной валюте, то его стоимость рассчитывается по курсу ЦБ на дату получения дохода.

Начисленная сумма НДФЛ перечисляется в налоговые органы или самим налогоплательщиком, или налоговым агентом.

Налоговыми агентами являются работодатели, которые начисляют доход своим работникам.

Особенности начисления и уплаты НДФЛ

Налоговый период НДФЛ составляет календарный год, за который физическое лицо обязано подать декларацию в налоговый орган по месту регистрации.

Налог перечисляется работодателем не позднее дня, следующего за выплатой дохода работнику. По истечении отчетного года, работодатели до $1$ апреля следующего года подают отчет в налоговый орган по месту регистрации по форме $2$-НДФЛ на каждого работника.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

С $2021$ года, для работодателей – агентов плательщиков НДФЛ, установлен период – квартал. Введена и новая форма расчета $6$-НДФЛ. В данной форме отражается информация о доходах работников, начисленных и удержанных суммах НДФЛ за отчетный период. Подавать такой расчет необходимо не позже последнего числа месяца, который следует за прошедшим кварталом.

Замечание 1

Определяя налоговую базу налогоплательщика, учитываются все доходы, которые он получил как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Для налогообложения по основной ставке – $13\%$ существует перечень видов доходов (Рис.1):

Рисунок 1. Виды доходов, облагаемых НДФЛ

Ставка НДФЛ в России составляет $13\%$ от дохода. Но применительно к некоторым видам доходов – ставка иная.

Система налоговых вычетов

В системе налогообложения НДФЛ, предусмотрена система налоговых вычетов.

Определение 2

Налоговый вычет представляет собой возможность вернуть часть средств, уплаченных в счет НДФЛ. Налоговый вычет может предоставляться только при условии, что физическое лицо имеет доходы, которые подлежать обложению НДФЛ по ставке $13\%$.

Налоговые вычеты могут быть 4 видов:

- Стандартные налоговые вычеты:

- Имущественные налоговые вычеты

- Социальные налоговые вычеты

- Профессиональные налоговые вычеты

Определение 3

Существует предел вычета – это сумма, после которой налоговый вычет перестает действовать.

- Имущественный налоговый вычет имеет предел до $2000000$ рублей (налоговые вычеты при покупке квартиры, дачи, дома.) + вычет с ипотечных процентов до $3$ млн. руб., если физическое лицо воспользовалось ипотекой.

- Социальный налоговый вычет имеет предел до $120000$ рублей за свое образование, но не более $50 000$ руб., за образование каждого из детей, братьев, сестер.

- Социальный налоговый вычет на лечение имеет предел до $120000$ руб.

- Социальный налоговый вычет на всю сумму затрат при дорогостоящем лечении.

Все виды вычетов, физическое лицо – налогоплательщик обязан подтвердить определенными документами.

Особенности бухгалтерского учета НДФЛ на предприятии

Для начисления НДФЯЛ, в бухгалтерском учете применяют счет 68 «Расчеты по налогам и сборам», открыв к нему соответствующий субсчет «Расчеты по НДФЛ» – например, $68.2$.

По кредиту счета отражаются начисления данного налога, а по дебету – его перечисление в бюджет.

//www.youtube.com/watch?v=P3MeZFwmwP4

Для расчета НДФЛ работника предприятия, суммируют все полученные таким работником доходы. При наличии основания для применения налоговых вычетов – рассчитывается разница между налогооблагаемым доходом и суммой налоговых вычетов. Расчет НДФЛ осуществляется путем произведения полученной разницы на ставку НДФЛ.

Пример 1

Доход составил $20000$ руб. Налоговый вычет составил $1400$ руб.НДФЛ = ($20000-1400) \cdot 13\%= 2418$ руб.В бухгалтерском учете будут сформированы следующие проводки (Табл.1)

Рисунок 2. Проводки по учету НДФЛ

НДФЛ для ИП на общем режиме: как считать и платить НДФЛ

Объяснения налоговая может запросить, если будет вас проверять. Тогда и будете объясняться. В вашем случае, это была не ошибка, а аванс за заказ, который потом отменили. Если будут вопросы, то у вас же есть документальное подтверждение операций? Когда вам перечисляли аванс, клиент в платежке наверняка писал: оплата за такие-то услуги по такому-то договору. Вы, когда ему возвращали деньги, должны были указать что-то типа: возврат аванса по такому-то договору. В КУДИР это все отражается также. Это как пример. Платежки есть, выписка банка есть — объяснить сможете. Если все нормально оформлено, то об этом и спрашивать не будут.

Налоговая видит то, что вы написали в декларации и в ПФР она передает цифру дохода из декларации. Увидеть что-то еще, ту же самую выписку, она может только при проверке, когда запросит документы у вас и, если понадобиться, у банка. Кроме того, с 2017 года взносы передаются под администрирование налоговой, так что разбираться теперь будете только с ней.

Счет 68 в бухгалтерском учете

Своевременно и в полном объеме уплачивать налоговые платежи в бюджет — обязанность всех экономических субъектов. О том, как правильно отражать начисление и расчеты по таким обязательствам в бухучете, расскажем в нашей статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Размеры и периодичность налоговых платежей устанавливает действующее фискальное законодательство. Так, НК РФ предусматривает расчеты с бюджетами федерального, регионального и местного уровней. А помимо налоговых обязательств, компании довольно часто обязаны уплатить и специфические сборы. Например, государственную пошлину либо местный торговый сбор.

Согласно Приказу Минфина № 94н, для отражения расчетов по государственным налогам и сборам следует применять счет 68 в бухгалтерском учете. Отметим, что помимо разделения фискальных обязательств по уровням бюджета-получателя, налоги подразделяют на:

- Имущественные. Такой вид НО уплачивается за пользование конкретным видом имущества. Например, если компания эксплуатирует транспорт, землю, здания и прочее, то фирма обязана уплатить государству определенную сумму средств. Размер имущественных НО определяется из расчета объема налогооблагаемой базы, помноженной на ставку.

- Косвенные. НО, которые входят в стоимость товаров, работ или услуг, следует относить к косвенным. Например, к такому виду НО относят налог на добавленную стоимость, акцизы, таможенные сборы и пошлины.

- По результату. Данные НО рассчитываются с конкретного результата экономической деятельности субъекта за определенный период времени (расчетный период). Например, налог на прибыль организации. Показатели расчетов по этому виду НО должны совпадать с декларациями и другой отчетностью, предоставленной в ФНС.

Показатели 68 счета бухгалтерского учета отражают не только сумму начисленного долга перед государством, но и размер перечисленных средств в бюджетную систему РФ, а также суммы налоговых обязательств, подлежащих возврату или принятых к вычету.

Особенности учета по счету 68

Данный бухсчет относят к группе активно-пассивных, то есть сальдо по счету 68 может быть не только дебетовым, но и кредитовым. Все зависит от того, в чью пользу числится задолженность: в пользу компании или государства.

Операции следует отражать в разрезе видов налоговых обязательств. Для организации данной детализации в рабочем ПС предусматривают специальные субсчета к 68 счету:

Отметим, что компания не обязана вводить все вышеперечисленные субсчета. Достаточно внести в учетную политику только те, которые используются в хозяйственной деятельности фирмы. Большинство российских организаций применяют только два субсчета: бухсчет 68-01 — для отражения операций по НДФЛ в разрезе по каждому сотруднику, и бухсчет 68-02 — для расчетов с бюджетом по НДС.

Итоговое сальдо по счету 68 в разрезе налоговых обязательств может быть разным. Следовательно, формируется развернутое сальдо по действующим субсчетам. Например, задолженность по одному налогу, что отражается по кредиту 68 счета, а переплата по другому относится в дебет. В таком случае при включении показателей бухсчета 68 в годовой бухгалтерский баланс и другую финансовую отчетность проконтролируйте, чтобы дебетовые остатки были включены в актив баланса, а кредитовые — в пассив.

Типовые проводки по счету 68

|

Операция |

Дебет |

Кредит |

|

НДС |

||

|

Начислен НДС |

90 — от основного вида деятельности 91 — от прочей деятельности 76 — по авансам от кредиторов 62 — по авансам от покупателей 19 — по продукции и товарам для собственных нужд |

68-02 |

|

НДС принят к вычету |

68-02 |

19 |

|

Налог на добавленную стоимость удержан налоговым агентом |

76 60 |

68-02 |

|

НДС восстановлен |

20 26 44 91 |

68-02 |

|

НДФЛ |

||

|

НДФЛ удержан из доходов персонала |

71 — из заработной платы 73 — из прочих доходов 75 — из дивидендов |

68-01 |

|

На прибыль организаций |

||

|

ННП начислен с доходов отчетного периода |

99 |

68-04/2 |

|

ННП удержан налоговым агентом |

76 60 |

68-04/2 |

|

На имущество организации |

||

|

Начисление |

91, 26, 44 |

68-08 |

|

На транспорт |

||

|

Начислены налоговые обязательства |

26, 44 |

68-07 |

|

На землю |

||

|

Отражено начисление |

26, 44 |

68-06 |

|

Государственные пошлины, сборы |

||

|

Начислены сборы и пошлины |

91, 26, 44, 08 |

68-10 |

Перечисление платежей, расчетов по налогам и сборам: счет 68 отражается по дебету и одновременно кредитуются бухсчета 50 «Касса» или 51 «Расчетный банк.счет». Например, перечислен НДФЛ, проводка:

Дт 68-01 Кт 51.

По учету налога на добавленную стоимость и порядку его возмещения и принятия к вычету, определения НДС к уплате (счет 68) — у бухгалтеров возникает огромное количество вопросов. Подробно о том, как организовать достоверный учет НДС, читайте в статье «НДС: проводки».

Формирование отложенных налоговых активов при продаже ОС

При условии, что данная хозяйственная операция не имеет отношение к основной деятельности компании, средства от реализации основных средств отражается в кредитовой части 91 счета, а в дебетовой части затраты в форме остаточной стоимости ОС.

Если сложилось так, что остаток по дебетовой части превышает кредитовое сальдо, то итогом от продажи имущества станет убыток.

По правилам бухгалтерского учета этот результат следует учесть сразу, а вот по фискальному праву его следует списывать частями каждый месяц в течение всего периода по следующей формуле:

Срок (в мес.) = Срок полезной службы – Фактический период эксплуатации имущества.

Данный показатель рассчитывается с 1 месяца после того, как объект был принят на учет, и заканчивая месяцем его реализации.

Активные счета бухгалтерского учета

Прежде всего, необходимо определить типы активных счетов бухучета. Обычно их подразделяют на четыре следующие категории:

Инвентарные счета, которые учитывают все имущество организации, а именно:

– основные денежные средства предприятия;

– нематериальные активы фирмы, сюда также можно отнести вложения в научно исследовательские и опытно конструкторские работы;

– материалы, которые используются с целью учета количества материалов, сырья, полуфабрикатов и так далее;

- Денежные счета, которые отражают средства компании как в наличном, так и безналичном виде;

- Собирательно-распределительные счета, которые служат для разнообразных затрат предприятия. Они не связаны напрямую с производственным процессом, тем не менее, они включаются в расчет из-за распределения пропорционально какому-либо признаку;

- Затратные или калькуляционные счета, которые созданы для формирования себестоимости готовых товаров и услуг.

Приведем основные активные счета бухгалтерского учета:

- 01 «Основные средства»;

- 03 «Доходные вложения в материальные ценности»;

- 04 «Нематериальные активы»;

- 07 «Оборудование к установке»;

- 08 «Вложения во внеоборотные активы»;

- 09 «Отложенные налоговые активы»;

- 10 «Материалы»;

- 11 «Животные на выращивании и откорме»;

- 15 «Заготовление и приобретение материальных ценностей»;

- 16 «Отклонение в стоимости материальных ценностей»;

- 19 «Налог на добавленную стоимость по приобретенным ценностям»;

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 28 «Брак в производстве»;

- 29 «Обслуживающие производства и хозяйства»;

- 40 «Выпуск продукции»;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 44 «Расходы на продажу»;

- 45 «Товары отгруженные»;

- 46 «Выполненные этапы по незавершенным работам»;

- 50 «Касса»;

- 51 «Расчетные счета»;

- 52 «Валютные счета»;

- 55 «Специальные счета в банках»;

- 57 «Переводы в пути»;

- 58 «Финансовые вложения»;

- 81 «Собственные акции»;

- 94 «Недостачи и потери от порчи ценностей»;

- 97 «Расходы будущих периодов».