Выдано в подотчет на командировочные расходы — проводка

Содержание:

- Выдан аванс на расходы в командировке как подотчет

- Отчитываемся за командировочные расходы

- Как заполнять авансовый отчёт по командировке

- Бухгалтерский учет при командировках: выдача авансов и суточных

- Отчитываемся за командировочные расходы

- Размеры возмещения командировочных расходов

- Авансовый отчет сотрудника о командировке

- Выданы командировочные денежными документами

- Практический пример составления бухгалтерских проводок

- Определение срока командировки

- Учет расходов по загранкомандировкам

Выдан аванс на расходы в командировке как подотчет

Как правильно оформить выдачу денег из кассы, какие требования при этом должны соблюдаться, прочитайте в статье «Как заполняется расходный кассовый ордер (РКО)?».

Дт 71 «Расчеты с подотчетными лицами» (71-1, 71-2) Кт 50 «Касса» (50-1).

Использование субсчетов зависит от принятого рабочего плана счетов (п. 4 ПБУ 1/2008).

Для сообщности работы бухгалтера и используемых компьютерных бухгалтерских программ желательно утвердить субсчета, рекомендованные разработчиками. Например, целесообразно к сч. 71 использовать субсчета:

- 71-1 — для расчетов в рублях;

- 71-2 — в валютах.

К счету 50 можно открыть субсчета:

- 50-1 «Касса организации»;

- 50-2 «Операционная касса»;

- 50-3 «Денежные документы».

При выдаче денег из кассы проводка будет выглядеть так: Дт 71-1 Кт 50-1.

При загранкомандировках разрешена выдача денег в иностранных валютах. Поступление денег в кассу с валютного счета отразите проводкой Дт 50 Кт 52.

При этом к счету 50 целесообразно завести отдельный субсчет для каждого вида валюты. Выдачу из кассы в валюте на зарубежную командировку отразите проводкой Дт 71-2 Кт 50 (соответствующий валюте субсчет).

Если средства на командировку выданы в валюте, то появляются курсовые разницы. Курсовая разница возникнет, если дата получения валюты в кассу и дата ее выдачи не совпадают. Нужно определить разницу между суммами, пересчитанными по официальному курсу на каждую дату — дату оприходования денег в кассу и дату их выдачи.

Отрицательную разницу — в расходы организации: Дт 91-2 Кт 50 (соответствующий субсчет).

После окончания командировки сотрудник отчитывается за полученные подотчетные суммы. Для этого он составляет авансовый отчет либо другой документ, самостоятельно доработанный и утвержденный в учетной политике.

Все об авансовых отчетах прочитайте в статье «Особенности авансовых отчетов в бухгалтерском учете».

Неизрасходованный остаток можно перевести с карты сотрудника на расчетный счет организации: Дт 51 Кт 71.

Возврат остатка на специальный карточный счет отражается проводкой Дт 55 Кт 71.

Списание командировочных расходов может происходить следующим образом:

- Дт 08 (10, 41…) Кт 71 — приобретены внеоборотные средства, ТМЦ;

- Дт 19 Кт 71 — отражена сумма входного НДС;

- Дт 20 (23, 26…) Кт 71 — расходы отнесены на себестоимость продукции (услуг, работ);

- Дт 44 Кт 71 — расходы признаны коммерческими расходами или расходами по основной деятельности торговой организации;

- Дт 91 Кт 71 — утверждены и списаны непроизводственные расходы.

1. Суточные.

При этом в зависимости от целей поездки операция может проводиться по дебету таких счетов, как:

- 20 (23, 25, 28) — если сотрудник направлен в командировку по производственной необходимости;

- 08 — если поездка связана с приобретением основных средств;

- 44 — если командировка осуществлялась в связке с покупкой/продажей товаров.

При этом если лимит суточных, утвержденный работодателем, превышает нормы, установленные в Налоговом кодексе, то сверхлимитные суммы облагаются НДФЛ и взносами. Факт их начисления отражается проводками:

- Дт 70 Кт 68;

- Дт (08, 20, 23 и т. д.) Кт 69.

2. Проезд, проживание и т. д.

По соответствующим командировочным расходам проводки применяются по тому же принципу, что и в случае с затратами на оплату суточных:

Дт 26 Кт 71 (в общем случае) либо корреспонденций по дебету счетов 08, 20, 23 и т. д.

Если расходы подтверждены первичными документами и счетом-фактурой, то входящий НДС принимается к вычету, что фиксируется проводками:

- Дт 19 Кт 71 — зафиксирован входящий НДС;

- Дт 68 Кт 19 — входящий НДС принят к вычету.

Изучим порядок бухучета зарплаты командированного сотрудника.

Отчитываемся за командировочные расходы

По возвращению из командировки сотрудник должен отчитаться за полученный аванс денежных средств или получить компенсацию за произведенные расходы. Таким документом служит авансовый отчет (форма по ОКУД 0504505). Отчет предоставляется в течение трех дней после возвращения из командировки. Сроком предоставления также может служить день, на который выдан аванс.

Также сотрудник должен предоставить следующие документы:

- по проезду — подтверждающими документами являются билеты, чеки, квитанции, электронные квитанции;

- по найму жилого помещения — квитанция из гостиницы или договор найма жилого помещения;

- по прочим затратам — чеки, товарные чеки, квитанции, накладные и иные документы;

- суточные — специального документа не требуется, подтвердить количество дней можно по билетам.

Как заполнять авансовый отчёт по командировке

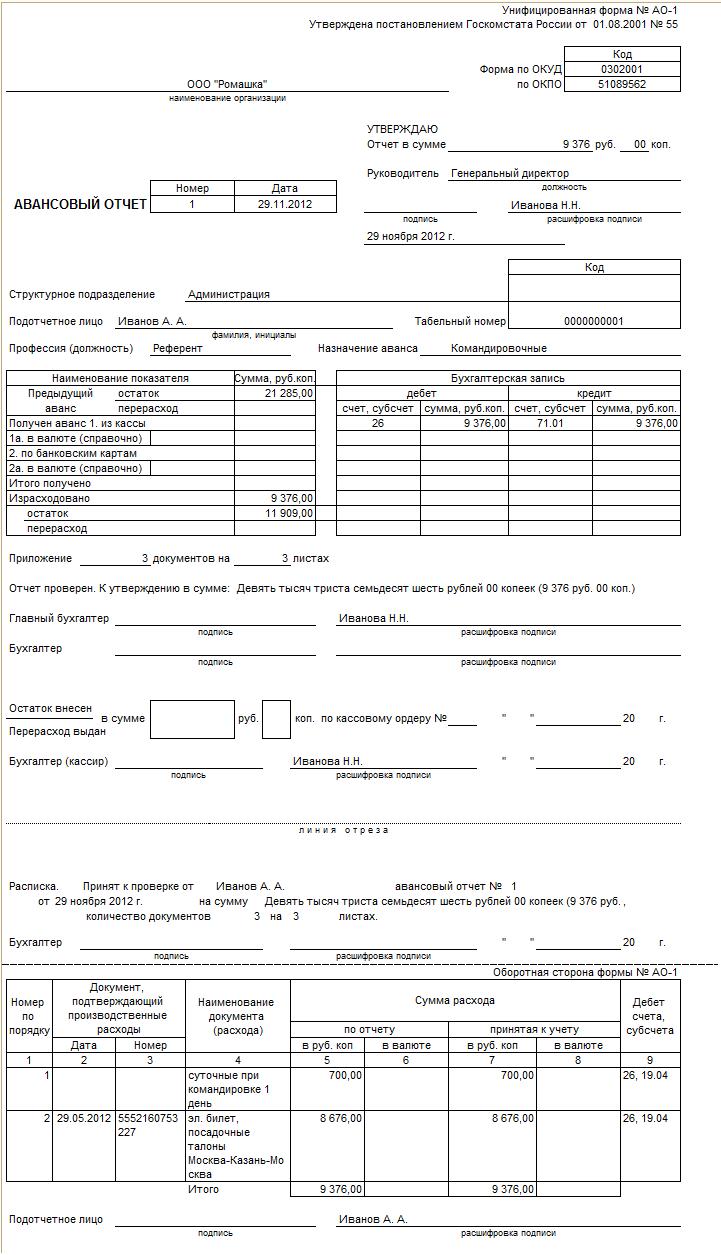

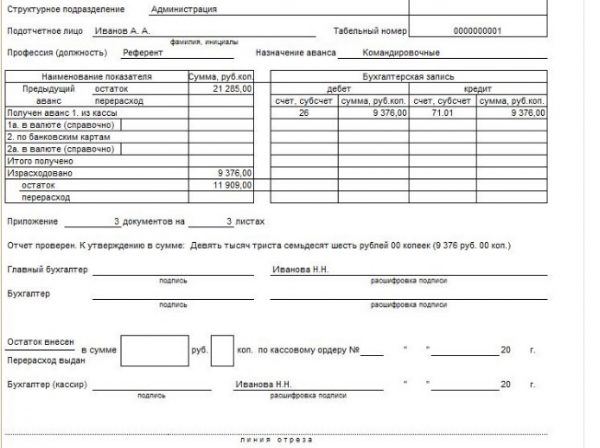

Стандартный бланк авансового отчёта по форме АО-1 (скачать бланк) содержит лицевую и оборотную сторону.

На лицевой указываются такие сведения:

- Ф. И. О. подотчётного лица (командированного работника);

- его табельный номер (как правило, этот пункт заполняет бухгалтер);

- должность;

- данные первичного документа (чаще всего расходный кассовый ордер, если деньги выдавались наличными, или данные документа, подтверждающего перевод средств на корпоративную карту), подтверждающего выдачу аванса. В ряде компаний практикуется частичная выдача аванса, если можно так выразиться, в натуральной форме когда компания вместо выдачи сотруднику, например, денег на проезд приобретает для него билет. В этом случае билет выдаётся сотруднику на руки перед поездкой, а в авансовом отчёте он отражается в числе документов, подтверждающих получение аванса (чаще всего этот раздел заполняет бухгалтер);

- сведения об остатке предыдущего аванса, если применимо (может заполняться бухгалтером).

Оборотная сторона бланка посвящена собственно расходам. Здесь нужно последовательно указать:

- дату, когда был понесён расход;

- порядковый номер подтверждающего документа;

- наименование расхода;

- сумму;

- наименование подтверждающего документа.

Каждому пункту посвящена отдельная графа.

Так выглядит заполненный бланк авансового отчёта

Часто и у командированных, и у некоторых бухгалтеров возникает непонимание, какую именно дату указывать применительно к билетам. Ведь в нём указываются две даты — дата продажи и день отправления. А приобретаются билеты, если работник знал о командировке заблаговременно, как правило, предварительно. Опытные бухгалтеры советуют в этом случае указывать дату не поездки, а приобретения билета, то есть когда расход был фактически понесён. Сам же билет прилагается к отчёту как подтверждение целевого использования средств — что поездка состоялась.

Если вместо денег на проезд работнику выдали билет, тот отражается и в разделе о выданном авансе, и на оборотной стороне в числе понесённых расходов.

В случае заграничной командировки суммы расходов в рублях и иностранной валюте вносятся в предусмотренные для них графы.

Первичные документы, подтверждающие расходы, приклеиваются на отдельный лист формата А4, который затем подшивается к заполненному бланку отчёта. Впрочем, чаще всего от самого командированного требуется лишь сохранить и предоставить бухгалтерии все эти документы, а дальше с ними разбираются сами бухгалтеры.

Алгоритм сдачи авансового отчёта обычно такой:

- Сотрудник по возвращении из командировки заполняет и подписывает авансовый отчёт, прикладывает к нему все подтверждающие документы и передаёт всё это в бухгалтерию.

- Бухгалтер проверяет отчёт и расписывается в нём, подтверждая, что его принял.

- Отчёт утверждают главный бухгалтер и первое лицо компании, ставя свои подписи в соответствующих графах.

- Сотрудник возвращает неизрасходованный остаток аванса или получает компенсацию перерасхода.

Схема может корректироваться в зависимости от организационной структуры конкретной компании. Ведь в малом бизнесе зачастую есть только один штатный бухгалтер, а может его и не быть, функции же главбуха возлагаются на директора, который и расписывается один за всех. Но общее правило в том, что отчёт должны утвердить главный бухгалтер и директор, а перед подписанием всю документацию желательно проверить профессионалу.

Фотогалерея: образец заполнения авансового отчёта

Образец заполнения авансового отчёта по командировке, лицевая сторона, часть 1

Образец заполнения авансового отчёта по командировке, лицевая сторона, часть 2

Образец заполнения авансового отчёта по командировке, оборотная сторона

Бухгалтерский учет при командировках: выдача авансов и суточных

Сотрудник перед выездом в командировку получает:

1. Аванс.

Данную сумму командируемый использует для покрытия плановых, наиболее вероятных (и чаще всего хорошо просчитываемых) расходов, например: на проезд, проживание. Расчет авансовых сумм к выдаче осуществляется на основании приказа руководителя о направлении в командировку.

2. Суточные.

Сотрудник получает суточные в целях покрытия повседневных, не всегда плановых и рассчитываемых расходов. Так или иначе, суточные работник в любом случае тратит по своему усмотрению, и отчитываться по ним он не обязан.

Минимальный и максимальный размеры суточных (лимит расходов, которые командируемый совершает за счет предприятия) устанавливаются работодателем в локальных нормативах. Суточные в размере 700 рублей в день при командировках по России и 2500 рублей в день при поездках за рубеж не облагаются НДФЛ и соцвзносами.

Несмотря на то что аванс и суточные — разные по существу выплаты с точки зрения налогового учета, в бухгалтерских регистрах их выдача прописывается с применением одной и той же проводки:

- Дт 71 Кт 50 — если аванс и суточные выдаются из кассы;

- Дт 71 Кт 51 — если выплаты перечисляются сотруднику на карту.

Сотрудник, таким образом, получает на руки или на свой банковский счет сумму, по которой он обязан отчитаться с приложением документов. Бухгалтерия, изучив отчет и документы, примет решение по возмещению работнику тех или иных сумм или, наоборот, истребованию недостачи с него.

Отчитываемся за командировочные расходы

По возвращению из командировки сотрудник должен отчитаться за полученный аванс денежных средств или получить компенсацию за произведенные расходы. Таким документом служит авансовый отчет (форма по ОКУД 0504505). Отчет предоставляется в течение трех дней после возвращения из командировки. Сроком предоставления также может служить день, на который выдан аванс.

Также сотрудник должен предоставить следующие документы:

-

по проезду — подтверждающими документами являются билеты, чеки, квитанции, электронные квитанции;

-

по найму жилого помещения — квитанция из гостиницы или договор найма жилого помещения;

-

по прочим затратам — чеки, товарные чеки, квитанции, накладные и иные документы;

-

суточные — специального документа не требуется, подтвердить количество дней можно по билетам.

Размеры возмещения командировочных расходов

В соответствии со ст. 167, ТК РФ, п. 11 Положения № 749 работнику, направленному в служебную командировку, гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение следующих расходов, связанных со служебной командировкой:

- расходов на проезд;

- расходов на наем жилого помещения;

- дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные);

- иных расходов, произведенных работником с разрешения или ведома работодателя.

Размеры возмещения расходов, связанных с командировками, определяются теперь строго в соответствии с положениями ст. 168 ТК РФ. Данной статьей предусмотрено, что порядок и размеры возмещения расходов, связанных со служебными командировками, работникам, заключившим трудовой договор о работе в государственных (муниципальных) учреждениях, определяются:

- нормативными правовыми актами Правительства РФ в отношении работников федеральных государственных учреждений;

- нормативными правовыми актами органов государственной власти субъектов РФ в отношении работников государственных учреждений субъектов РФ;

- нормативными правовыми актами органов местного самоуправления в отношении работников муниципальных учреждений.

Таким образом, теперь учреждения не вправе самостоятельно устанавливать размеры возмещения командировочных расходов в коллективных договорах или локальных нормативных актах.

Приведем в таблице размеры возмещения командировочных расходов, которыми необходимо руководствоваться федеральным государственным учреждениям при направлении своих работников в служебные командировки на территории РФ. Данные размеры установлены Постановлением Правительства РФ от 02.10.2002 № 729 (далее – Постановление № 729).

|

Командировочные расходы |

Размер возмещения расходов |

|---|---|

|

Суточные |

100 руб. за каждый день нахождения в служебной командировке |

|

Расходы на наем жилого помещения (кроме случая, когда направленному в служебную командировку работнику предоставляется бесплатное помещение) |

В размере фактических расходов, подтвержденных соответствующими документами, но не более 550 руб. в сутки. При отсутствии документов, подтверждающих эти расходы, – 12 руб. в сутки |

|

Расходы на проезд к месту служебной командировки и обратно к месту постоянной работы (включая оплату услуг по оформлению проездных документов, расходы за пользование в поездах постельными принадлежностями) |

В размере фактических расходов, подтвержденных проездными документами, но не выше стоимости проезда:

При отсутствии проездных документов, подтверждающих произведенные расходы, – в размере минимальной стоимости проезда:

|

Расходы, превышающие размеры, установленные Постановлением № 729, а также иные связанные со служебными командировками расходы (при условии, что они произведены работником с разрешения или с ведома работодателя) возмещаются федеральными государственными учреждениями за счет экономии средств, сложившейся в процессе исполнения бюджетной сметы получателя средств федерального бюджета, а также плана финансово-хозяйственной деятельности федерального государственного учреждения (п. 3 Постановления № 729).

При направлении работников в служебную командировку на территории иностранных государств возмещение командировочных расходов работникам федеральных государственных учреждений осуществляется в следующем порядке:

- суточные в иностранной валюте возмещаются в размерах, установленных в приложении 1 к Постановлению Правительства РФ от 26.12.2005 № 812;

- расходы на наем жилого помещения возмещаются с учетом предельных норм, установленных в приложении к Приказу Минфина РФ от 02.08.2004 № 64н.

Авансовый отчет сотрудника о командировке

Для регистрации авансового отчета сотрудника о командировке формируется документ Авансовый отчет в разделе Банк и касса — Касса — Авансовые отчеты.

В шапке документа указывается:

Подотчетное лицо — из справочника Физические лица выбирается сотрудник, который отчитывается за выданные ему под отчет денежные средства.

На вкладке Аванс по кнопке Добавить выбираются документы выдачи аванса.

Подробнее о

На вкладке Прочее указывается информация о командировочных расходах.

Подробнее о

Для возможности принять расходы на командировку, они должны быть обоснованы и подтверждены корректно оформленными документами (п. 1 ст. 252 НК РФ).

Подробнее об основных требованиях к документам, подтверждающим командировку

Для подтверждения проезда к месту командировки и обратно должен быть билет на бумажном носителе, а если билет электронный,—маршрут-квитанция. При авиаперелетах, кроме названных документов, на билете или посадочном талоне должна стоять отметка о предполетном досмотре (Письма Минфина РФ от 28.05.2018 N 03-07-07/36077, от 09.10.2017 N 03-03-06/1/65743, от 06.06.2017 N 03-03-06/1/35214).

Услуги за проживание в гостинице могут быть подтверждены бланком строгой отчетности (БСО) или другим документом, имеющим необходимые реквизиты первичного учетного документа (ПУД). На основании БСО можно принять к вычету НДС, выделенный в нем отдельной строкой (п. 18 Правил ведения Книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Данные о суточных вносятся на основании локального нормативного акта организации, утверждающего их размер, или приказа о командировке, копию которого можно приложить к авансовому отчету.

Проводки по документу

Документ формирует проводки:

- Дт Кт 71.01 — принятие к учету затрат на командировку.

- Дт 19.04 Кт 71.01 — принятие к учету НДС по командировочным расходам.

Чтобы НДС, выделенный в билетах и СФ, предъявленных контрагентами, можно было принять к вычету, необходимо в графах:

- СФ — проставить флажки.

- БСО — проставить флажки для документов БСО.

- Реквизиты счета-фактуры — заполнить номер и дату СФ, реквизиты БСО заполнятся в данной графе автоматически из графы Документ (расхода).

В результате регистрации БСО и СФ автоматически будут созданы:

- Счет-фактура (бланк строгой отчетности).

- Счет-фактура полученный.

Документы можно найти в журнале Счета-фактуры полученные через раздел Покупки – Покупки — Счета-фактуры полученные.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. форму авансового отчета в Учетной политике. В 1С используется Авансовый отчет по форме АО-1. Бланк можно распечатать по кнопке Печать – Авансовый отчет (АО-1) документа Авансовый отчет. PDF

Выданы командировочные денежными документами

Командированному сотруднику могут выдаваться дорожные чеки. Дорожный чек — это обязательство эмитента по выплате суммы чека его владельцу. Учет дорожных чеков ведется на счете 50-3 «Денежные документы». В бухучете необходимо сделать следующие записи:

- Дт 50-3 Кт 60 (76) — приобретение дорожных чеков;

- Дт 71 Кт 50-3 — выданы дорожные чеки.

К сожалению, на территории РФ использование дорожных чеков не распространено. Их можно лишь обменять на деньги, но и то не во всех финансовых учреждениях. Поэтому такой вид финансового документа удобнее всего использовать при поездках в зарубежные командировки. Применение дорожных чеков в качестве средства платежа имеет свои преимущества — как в простоте, так и в безопасности их использования.

Организация может приобрести и выдать командированному сотруднику проездные документы. Учет проездных документов ведется аналогично учету денежных чеков на счете 50-3.

Практический пример составления бухгалтерских проводок

Иванов Петр Андреевич был отправлен в служебную командировку в г. Краснодар с 01.06.2018 по 14.06.2018. Локальным актом общества с ограниченной ответственностью «Азимут» предусмотрен размер суточных выплат – 2 000 рублей. Сумма начисленных выплат сотруднику по суточным составила 28 тыс. рублей.

Налогообложению не подлежит сумма в размере 9 800 рублей (700 руб. * 14 дней).

Бухгалтерские проводки по хозяйственным операциям по расчету с Ивановым Петром Андреевичем:

- Дт71 Кт51: 28 000 рублей – на банковский счет Иванова П.А. были перечислены суточные выплаты;

- Дт44 Кт71: 28 000 рублей – расходы на суточные выплаты были признаны в составе издержек на продажу (к расходам можно принять всю сумму выплат);

- Дт70 Кт68.01: 2 366 руб. – удержание налога на доходы физических лиц с сумм, превышающих установленный законодательством лимит;

- Дт44 Кт69.01: 527,80 руб. – начислены страховые взносы по социальному страхованию на сверхлимитные суммы суточных выплат;

- Дт44 Кт69.02.7: 4 004 руб. – обязательное пенсионное страхование сверхлимитных выплат;

- Дт44 Кт69.03.1: 928,20 руб. – обязательное медицинское страхование сверхлимитных сумм.

Авторское дополнение! Суточные сверх лимитов включаются в базу по начислению страховых взносов в том месяце, в котором предъявлен авансовый отчет контрагента – сотрудника предприятия, и перечисляются в ИФНС России до 15 числа следующего месяца.

Подробнее о правилах составления авансового отчета

Виктор Степанов, 2018-06-26

Определение срока командировки

Необходимость определения фактического срока нахождения работника в командировке возникает, например, для расчета суммы возмещения суточных. Напомним, ранее основанием для установления срока пребывания в командировке являлись отметки о выбытии (прибытии) командируемого сотрудника, проставляемые в командировочном удостоверении. С отменой такого удостоверения, принципиально изменился подход к определению фактического срока командировки.

При направлении работника в командировку ее продолжительность устанавливается работодателем с учетом объема, сложности и других особенностей служебного поручения (п. 4 Положения № 749).

Фактический срок пребывания работника в командировке согласно п. 7 Положения № 749 определяется по проездным документам, представляемым работником по возвращении из командировки.

В случае проезда работника на основании письменного решения работодателя к месту командирования и (или) обратно к месту работы на служебном транспорте, на транспорте, находящемся в собственности работника или в собственности третьих лиц (по доверенности), фактический срок пребывания в месте командирования указывается в служебной записке, которая представляется работником по возвращении из командировки работодателю с приложением документов, подтверждающих использование указанного транспорта для проезда к месту командирования и обратно (путевой лист, маршрутный лист, счета, квитанции, кассовые чеки и иные документы, подтверждающие маршрут следования транспорта). По мнению ФНС, данные положения могут быть применимы также для любых иных ситуаций, при которых проезд не сопровождается оформлением проездных документов (например, при направлении работника в командировку транспортом лица, осуществляющего автотранспортные услуги на основании соответствующего договора) (Письмо от 24.11.2015 № СД-4-3/20427).

В случае отсутствия проездных документов работник подтверждает фактический срок пребывания в командировке документами о найме жилого помещения в месте командирования. При проживании в гостинице указанный срок пребывания подтверждается квитанцией (талоном) либо иным документом, подтверждающим заключение договора на оказание гостиничных услуг по месту командирования, содержащим сведения, предусмотренные Правилами предоставления гостиничных услуг в Российской Федерации, утвержденными Постановлением Правительства РФ от 09.10.2015 № 1085.

При отсутствии проездных документов, документов о найме жилого помещения либо иных документов, подтверждающих заключение договора на оказание гостиничных услуг по месту командирования, в целях подтверждения фактического срока пребывания в месте командирования работник представляет служебную записку и (или) иной документ о фактическом сроке пребывания в командировке, содержащий подтверждение принимающей работника стороны (организации либо должностного лица) о сроке прибытия (убытия) к месту командирования (из места командировки).

При подсчете времени нахождения работника в командировке следует учитывать, что днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а днем приезда из командировки – дата прибытия указанного транспортного средства к месту постоянной работы. При отправлении транспортного средства до 24.00 включительно днем отъезда в командировку считаются текущие сутки, а с 00.00 и позднее – последующие сутки. Если станция, пристань или аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани или аэропорта. Аналогично определяется день приезда работника в место постоянной работы (п. 4 Положения № 749).

Учет расходов по загранкомандировкам

Командировка за границу оформляется так же, как и по России, только имеет некоторые особенности:

- Добавляются дополнительные траты на оформление визы, заграничного паспорта, консульские и другие сборы, необходимые для выезда за границу (подп. 12 ст. 264 НК).

- Лимит суточных, необлагаемых НДФЛ и взносами при командировке в другую страну, равен 2 500 руб.

- При поездке за границу время для расчета суточных определяется по проездным документам, а в случае их отсутствия по проездным документам или по подтверждающим документам принимающей стороны (п.7 положения о командировках №749).

- Первичные документы, оформленные на иностранном языке, должны быть переведены на русский (п. 9 Положения по бухучету, утвержденного приказом Минфина РФ от 29.07.1998 № 34н).

Если работник самостоятельно покупал валюту, то при составлении отчета ему необходимо приложить справки о ее покупке. Если такой справки не будет, то расходы будут пересчитаны по курсу Центробанка на момент получения подотчетных денег (пп. 5, 6, 7 ПБУ 3/2006).

После утверждения отчета:

- остаток аванса, возвращенный в валюте, приходуется в кассу с пересчетом в рубли по официальному курсу на дату поступления денег;

- перерасход, произведенный в валюте, выдается сотруднику в рублях с пересчетом по курсу на день утверждения авансового отчета.

По суточным в валюте та их часть, которая облагается НДФЛ, должна быть пересчитана в рубли по курсу на последний день месяца, в котором был утвержден авансовый отчет (письмо Минфина от 01.11.2016 № 03-04-06/64006).

ВАЖНО! Если в локальном нормативном акте компании указать размер суточных в иностранной валюте, а выплатить сотруднику в рублях, то перерасчет делать не нужно (письмо Минфина от 22.04.2016 № 03-04-06/23252)