Списание дебиторской задолженности — бухгалтерские проводки

Содержание:

- Для чего необходимо списывать дебиторской задолженность

- Инвентаризация расчетов

- Порядок списания кредиторской задолженности

- Строка 1230 бухгалтерского баланса «Дебиторская задолженность»

- Основания для признания дебиторской задолженности нереальной к взысканию

- Как списать кредиторскую задолженность прошлых лет в налоговом учете

- Корректировка долга взаимозачетом

- Когда долги контрагентов признаются безнадежными

- Учет списанной безнадежной дебиторской задолженности за балансом

- Отражение просроченной, невостребованной недоимки

- Особенности корректировки долга через 1С

- Источники списания

- Если исполнительный лист возвращен взыскателю…

- Срок исковой давности

- Заключение

Для чего необходимо списывать дебиторской задолженность

Дебиторская задолженность входит в перечень имущества, какое в ближайшее время станет источником появления на предприятии денег. Но при задержках перечислений от дебиторов долг может принимать статус безнадежного, то есть невозможного к получению.

Дебиторская задолженность входит в перечень имущества, какое в ближайшее время станет источником появления на предприятии денег. Но при задержках перечислений от дебиторов долг может принимать статус безнадежного, то есть невозможного к получению.

Существующий порядок ведения бухучета устанавливает, что отражение на балансе предприятия просроченной задолженности с истекшим временем исковой давности искажает данные отчетности.

Ведь на самом деле никаких благ для предприятия этот актив уже не принесет. Значит для соблюдения принципа достоверности, организация должна отслеживать сроки существующих долгов дебиторов и вовремя выявлять просроченные или невозможные к получению.

Внимание! Снятие дебиторской задолженности с учета указано в Положении по ведению бухучета. При этом используются специальные процедуры, которые нужно соблюдать, так как инспекторы ИФНС очень внимательно проверяют эти моменты.. Не все долги дебиторов можно убрать из состава имущества компании

Законодательство устанавливает определенные критерии для подобных ситуаций. Прежде всего по долгу должно завершиться время исковой давности. Снять дебиторку можно, если она получит статус невозможной к получению. Например, должник был ликвидирован и снят с учета в форме юрлица

Не все долги дебиторов можно убрать из состава имущества компании. Законодательство устанавливает определенные критерии для подобных ситуаций. Прежде всего по долгу должно завершиться время исковой давности. Снять дебиторку можно, если она получит статус невозможной к получению. Например, должник был ликвидирован и снят с учета в форме юрлица.

Инвентаризация расчетов

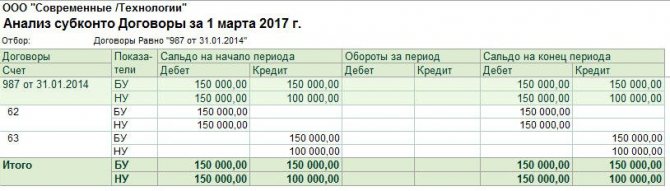

Чтобы проверить суммы дебиторской задолженности, а также сравнить начисленные в бухгалтерском и налоговом учете резервы по сомнительным долгам, воспользуемся отчетом Анализ субконто (раздел Отчеты).

В командной панели данного отчета нужно установить период формирования отчета, а из представленного списка видов субконто — выбрать значение Договоры. В панели настроек (кнопка Показать настройки) на закладке Показатели установим флаги БУ (данные бухгалтерского учета) и НУ (данные налогового учета).

На закладке Отбор можно задать отбор по конкретному договору с должником.

Сформированный отчет позволяет проанализировать данные бухгалтерского и налогового учета по выбранному договору на момент истечения срока исковой давности с детализацией по счетам (рис. 1).

Рис. 1. Анализ субконто по договору с должником

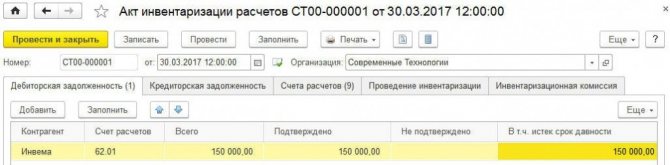

Перед выполнением операции по списанию безнадежного долга необходимо оформить инвентаризацию расчетов. В программе для этого служит документ Акт инвентаризации расчетов, доступ к которому осуществляется по одноименной гиперссылке из разделов Продажи и Покупки.

Документ заполняется автоматически по кнопке Заполнить на основании данных учета. Табличная часть на закладке Дебиторская задолженность (рис. 2) заполняется остатками дебиторской задолженности на дату проведения инвентаризации следующим образом:

Таблица 1

| Поле | Данные |

| «Контрагент» | Наименования дебиторов |

| «Счет расчетов» | Счета, по которым числится дебиторская задолженность |

| «Всего» | Сумма дебиторской задолженности |

| «Подтверждено» | Сумма, на которую есть документальное подтверждение. По умолчанию вся задолженность считается подтвержденной |

| «Не подтверждено» | Сумма, на которую документальное подтверждение отсутствует. Данное поле заполняется вручную |

| «В т.ч. истек срок давности» | Сумма просроченной дебиторской задолженности, по которой истек срок исковой давности. Данное поле заполняется вручную |

Рис. 2. Акт инвентаризации расчетов

Табличная часть на закладке Кредиторская задолженность заполняется аналогично заполнению закладки Дебиторская задолженность. По условиям Примера 1 кредиторская задолженность отсутствует.

На закладке Счета расчетов отражается список счетов учета расчетов с контрагентами, по которым выполняется инвентаризация расчетов.

По умолчанию в указанный список включены следующие счета:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам»;

- 76 «Расчеты с разными дебиторами и кредиторами», в том числе счета 76.07 «Расчеты по аренде», 76.27 «Расчеты по аренде (в валюте)» и 76.37 «Расчеты по аренде (в у.е.)»;

- 58 «Финансовые вложения».

Списком счетов пользователь может управлять, добавляя другие счета или отключая счета, предложенные программой.

На закладке Проведение инвентаризации в соответствующих полях следует указать сроки проведения инвентаризации, реквизиты документа-основания, а также причину проведения инвентаризации расчетов.

На закладке Инвентаризационная комиссия нужно заполнить список членов комиссии, выбрав их из справочника Физические лица.

Председатель комиссии указывается с помощью флага в поле Председатель.

Документ Акт инвентаризации расчетов не формирует проводок, но позволяет сформировать следующие печатные формы документов (кнопка Печать):

- Приказ о проведении инвентаризации (ИНВ-22);

- Акт инвентаризации расчетов (ИНВ-17).

Порядок списания кредиторской задолженности

План закрытия задолженности состоит из трех этапов:

- проводится инвентаризация;

- составляется справка бухгалтера;

- издается приказ руководителя на списание просроченной кредиторской задолженности.

Величина долга определяется итогами инвентаризации (форма №ИНВ-17). На проведение этого действия должно быть издано соответствующее распоряжение руководства. (форма №ИНВ-22). Закрытие недоимки происходит отдельно по каждому долгу.

Бухгалтерская справка фиксирует списание долгов в соответствующих регистрах предприятия. Закрывается задолженность в отношении каждого обязательства в отдельности. Списание увеличивает сумму внереализационных доходов (п. 18 ст. 250 НК РФ).

Исключением являются:

- долги по налогам;

- перед учредителем с долей владения уставным капиталом более чем 50%;

- перед юрлицом с долей уставного капитала организации более чем 50%;

- перед любым учредителем организации если целью прощения долга послужило увеличения чистых активов;

- при списании по невостребованным дивидендам.

Формируются проводки:

- Дебет 60 (62, 66, 76)

- Кредит 91 – закрыта кредиторская задолженность

Срок

Срок давности ко взысканию отсчитывается с момента окончания обязанности участников сделки исполнить свои взаимные обязанности. Срок предъявления требований в суд может быть прерван если:

- подписан акт сверки;

- есть письмо от должника о признании за собой долга;

- должник погасил проценты или выплатил штраф за просрочку;

- сторонами дополнительно принято решение о продлении срока исполнения обязательств.

Строка 1230 бухгалтерского баланса «Дебиторская задолженность»

10 января 2021 9277

По строкам 1230 и 1190 указывают дебетовое сальдо счетов по учету расчетов:

60 «Расчеты с поставщиками и подрядчиками» в части авансов, перечисленных в счет предстоящей поставки материальных ценностей, выполнения работ, оказания в части стоимости товаров, работ или услуг, отгруженных, но не оплаченных покупателями и заказчиками;

68 «Расчеты по налогам и сборам» в части налогов, излишне перечисленных в бюджет или взысканных налоговым органом;

69 «Расчеты по социальному страхованию и обеспечению» в части взносов на обязательное социальное страхование, излишне перечисленных или взысканных во внебюджетные фонды;

70 «Расчеты с персоналом по оплате труда» в части излишне выплаченной заработной платы;

71 «Расчеты с подотчетными лицами» в части подотчетных сумм, выданных работникам фирмы и неизрасходованным или невозвращенным на конец отчетного периода;

73 «Расчеты с персоналом по прочим операциям» в части суммы займов, предоставленных сотрудникам фирмы, и их задолженности по возмещению материального ущерба;

75 «Расчеты с учредителями» в части задолженности учредителей по взносам в уставный капитал в части начисленных и признанных должниками санкций за нарушение условий хозяйственных договоров, дивидендов, причитающихся к получению с других организаций, начисленных доходов от совместной деятельности, суммы выданных беспроцентных займов, задолженностей сторонних лиц по другим операциям.

Детализацию сумм дебиторской задолженности по ее виду и составу (например, задолженность покупателей или заказчиков; бюджета или внебюджетных фондов; персонала организации; акционеров или участников и т. д.) компания может привести в разделе 5 Пояснений к бухгалтерскому балансу и отчету о финансовых результатах. Для этого предназначена таблица 5.1.

По сомнительной дебиторской задолженности, связанной с расчетами за поставленные товары, работы или услуги, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями, компания обязана создать специальный резерв. Это предусмотрено пунктом 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности

Преду- смотрено создание такого резерва учетной политикой фирмы или нет, не важно. Его отражают по кредиту счета 63 «Резервы по сомнительным долгам» в корреспонденции со счетом 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы»

Если такой резерв создан, то в балансе указывают дебиторскую задолженность за вычетом суммы резерва (то есть дебетовое сальдо по счетам 62 и 76 за вычетом кредитового сальдо по счету 63).

Обратите внимание: в бухгалтерском балансе дебиторскую и кредиторскую задолженности указывают развернуто. Дебиторскую — в активе, а кредиторскую — в пассиве

То есть эти задолженности не сальдируют. Даже при условии, что по аналитическим счетам одного и того же счета возникло как дебетовое, так и кредитовое сальдо.

Компания получила от своего контрагента материалы стоимостью 1 180 000 руб. (в том числе НДС — 180 000 руб.). Одновременно она перечислила этому же поставщику аванс в счет предстоящей поставки товаров в сумме 2 000 000 руб. Товары НДС не облагаются.

Эти операции были отражены записями:

ДЕБЕТ 19 КРЕДИТ 60 субсчет «Расчеты с поставщиками»

– 180 000 руб. — учтен «входной» НДС по оприходованным материалам;

ДЕБЕТ 10 КРЕДИТ 60 субсчет «Расчеты с поставщиками»

– 1 000 000 (1 180 000 – 180 000) — оприходованы материалы;

ДЕБЕТ 68 КРЕДИТ 19

– 180 000 руб. — принят к вычету НДС по материалам;

ДЕБЕТ 60 субсчет «Расчеты по авансам выданным» КРЕДИТ 51

– 2 000 000 руб. — перечислены средства в качестве предварительной оплаты товаров.

В данной ситуации дебиторскую задолженность в сумме 2 000 000 руб. указывают по строке 1230 бухгалтерского баланса. Одновременно в строке 1520 отражают сумму кредиторской задолженности в размере 1 180 000 руб. (1 000 000 + 180 000).

Формирование дебиторской задолженности.

Порядок формирования дебиторской задолженности зависит от условий сделки, в рамках которой она возникла. В общем случае ее сумма равна договорной цене реализуемых товаров, работ или услуг. При этом в ряде ситуаций она формируется в особом порядке. Так, сумма задолженности может быть увеличена или уменьшена, если компания предоставляет покупателям коммерческий кредит, если задолженность выражена в условных денежных единицах или иностранной валюте, если она возникла в результате перечисления аванса и т. д. Кроме того, специальный порядок установлен и для задолженностей по товарообменным сделкам.

Основания для признания дебиторской задолженности нереальной к взысканию

Дебиторская задолженность, которая не может быть погашена, признается нереальной к взысканию. Условия, по которым дебиторская задолженность не может быть взыскана, определены Гражданским кодексом. Такими условиями являются, в частности:

- истечение срока исковой давности (ст. 196, 197);

- ликвидация организации (ст. 419);

- смерть гражданина-должника (ст. 418);

- невозможность исполнения обязательства (когда это вызвано обстоятельством, за которое ни одна из сторон не отвечает) (ст. 416);

- принятие акта государственного органа о признании задолженности нереальной к взысканию (ст. 417).

Истечение срока исковой давности. Срок исковой давности в соответствии со ст. 196 ГК РФ составляет три года.

Отсчет срока исковой давности наступает с даты обязательного внесения платежа, установленного законодательством РФ.

Срок исковой давности, предусмотренный гражданским законодательством, может быть прерван. Течение срока исковой давности прерывается предъявлением иска в суд в установленном порядке и совершением должником действий, свидетельствующих о признании долга. После перерыва течение срока исковой давности начинается заново. Время, истекшее до перерыва, не засчитывается в новый срок.

К действиям должника, свидетельствующим о признании долга, относятся:

- признание долга (подписание акта сверки взаимных расчетов);

- частичная уплата должником или с его согласия другим лицом долга.

При личной подаче искового заявления в суд срок исковой давности прерывается в день, в который исковое заявление поступило в суд. Если исковое заявление пересылается по почте, то срок исковой давности прерывается с даты, указанной на почтовом штемпеле отделения связи.

Течение нового срока исковой давности начинается с даты вынесения судом решения о взыскании долга. Если поданный учреждением иск оставлен судом без рассмотрения, срок исковой давности прерванным не считается.

Ликвидация организации. Ликвидация должника осуществляется в установленном законодательством о государственной регистрации юридических лиц и индивидуальных предпринимателей порядке. Документом, подтверждающим ликвидацию юридического лица и индивидуального предпринимателя, является выписка из Единого государственного реестра юридических лиц.

Прекращение обязательства в связи со смертью гражданина. Обязательство (задолженность) прекращается смертью должника, если исполнение не может быть произведено без личного участия должника либо обязательство иным образом неразрывно связано с личностью должника.

Принятие акта о признании задолженности нереальной к взысканию. Такими документами являются решение суда о невозможности взыскания задолженности и постановление судебного пристава-исполнителя о прекращении исполнительного производства в связи с невозможностью взыскания долга.

Задолженность, в отношении которой вступило в силу решение суда, подлежит взысканию в порядке, установленном Федеральным законом от 02.10.2007 № 229-ФЗ «Об исполнительном производстве».

Задолженность, которая должна быть взыскана в порядке исполнительного производства, признается безнадежной и подлежит списанию только в случае невозможности ее взыскания, подтвержденной постановлением судебного пристава-исполнителя об окончании исполнительного производства, в связи с невозможностью установить местонахождение должника и его имущества, в случае отсутствия у должника имущества, денежных средств, иных ценностей, на которые может быть обращено взыскание, в случае ликвидации организации.

Невозможность исполнения обязательств по причинам, не зависящим от воли сторон. Обстоятельствами, не зависящими от сторон, являются форс-мажорные обстоятельства (стихийные бедствия, военные действия, теракты и т.п.).

Как списать кредиторскую задолженность прошлых лет в налоговом учете

Рассматриваемую кредиторскую задолженность, включают в группу внереализационных доходов (НК РФ). Она облагается налогом на прибыль. Исключение из этого правила составляют долги перед бюджетом (штрафы, сборы, пени). Данную «кредиторку» не относят к налогооблагаемым доходам. Когда списанная задолженность прошлых лет, становится доходом, подлежащем налогообложению? Определение этого промежутка времени имеет свои нюансы.

По методу начисления доходы, расходы независимо от их прихода (оттока) признаются, когда они появились. Если предприятие провело инвентаризацию в одном отчетном периоде, а срок давности завершился в другом. Тогда, какой промежуток времени будет учитываться? Проверяющие службы считают, что «кредиторка» становится налогооблагаемым доходом, когда заканчивается исковая давность. Инвентаризация в данном случае и даже, не выполнение ее не влияют на данный процесс.

Отсутствие распорядительных документов (акта, справки) тоже не повлияет на выбор отчетного периода. Кредиторская задолженность войдет во внереализационные доходы по истечении времени исковой давности. При нарушении порядка инвентаризации, предприятие обязано соблюдать требования контролирующих органов. Суды, ФНС России, Министерство финансов РФ регламентируют процедуру. Допустим, фирма не отправила товары заказчику после получения аванса. Тогда, сумма предоплаты войдет в состав внереализационных доходов, когда пройдет период давности.

Налоговые службы обращают внимание при проверке на процедуру списания просроченной задолженности. Сотрудникам бухгалтерии необходимо точно знать — когда, как, посредством каких документов осуществлять данное действие

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Изменения в бухучете: полномочия главбуха, корректировка отчетности, документооборот

Работа с электронными больничными

Корректировка долга взаимозачетом

Такой способ корректировки долга, как взаимозачет, в свою очередь также подразделяется на следующие виды:

- частичный взаимозачет;

- взаимозачет в полном объеме.

В первом случае корректировке подлежит только часть долга, аванса, уплаченного контрагентом. При взаимозачете в полном объеме корректировка долга приводит к тому, что его значение равно нулю. Корректировка в программе необходима в том случае, если возникает несовпадение, либо несоответствие данных поставщиков и покупателей. Это может возникнуть в следующих случаях:

- в учете использовалась недостоверная информация;

- в документах указана ошибочная информация;

- были внесены изменения, но согласования между сторонами не проводились.

Для оформления взаимозачета на практике оформляется документ «Взаимозачет задолженности». На основании этого документа, бухгалтер составляет определенные проводки.

Взаимозачет провести будет невозможно, если суммы будут разными, поэтому в первую очередь корректировке подлежат суммы. Взаимозачет представляет собой процесс, при котором долги, которые образовались между сторонами взаимно погашаются по заключенным договорам в пределах указанных в них сумм. Если остаются остатки, то для списания долгов может применяться списание. Однако следует помнить, что это возможно только по взаимной бухгалтерии. Все проводки, составляемые бухгалтерами, должны иметь подтверждение документами, например, актом взаимозачета или иным документом, подтверждающим списание.

Когда долги контрагентов признаются безнадежными

Безнадежная дебиторская задолженность — это сумма, которую организация не может взыскать со своих контрагентов в силу определенных причин. Для целей налогообложения прибыли безнадежными долгами (долгами, нереальными к взысканию) признаются долги, если выполняется хотя бы одно из условий, перечисленных в пункте 2 статьи 266 НК РФ:

1. Истек установленный срок исковой давности. В общем случае этот срок составляет три года (п. 1 ст. 196 ГК РФ). Срок исковой давности начинает течь с момента, когда лицо узнало или должно было узнать о нарушении своего права (ст. 200 ГК РФ). Срок исковой давности прерывается, если должник совершает действия, свидетельствующие о признании долга (ст. 203 ГК РФ). После перерыва срок исковой давности начинает течь заново, но он не может превышать десять лет (п. 2 ст. 196 ГК РФ).

Таким образом, дебиторская задолженность достаточно долго может не признаваться безнадежной.

2. Обязательство должника прекращено вследствие невозможности его исполнения на основании акта государственного органа или ликвидации организации.

3. Имеется постановление судебного пристава-исполнителя об окончании исполнительного производства, подтверждающее невозможность взыскания долгов. При этом исполнительный документ должен быть возвращен взыскателю по следующим основаниям:

- невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей;

- у должника отсутствует имущество, на которое может быть обращено взыскание.

Начиная с 2021 года, величину сомнительной дебиторской задолженности в отношении каждого контрагента следует определять за минусом кредиторской задолженности перед этим контрагентом, а предельный размер резерва по итогам отчетного периода должен рассчитываться как наибольшая из двух величин: 10 % выручки за данный отчетный период или за прошлый год*. О том, как указанные изменения поддерживаются в программе «1С:Бухгалтерия 8» (ред. 3.0), читайте в статье Резерв по сомнительным долгам: учет в «1С:Бухгалтерии 8».

Если имеется нескольких оснований для признания дебиторской задолженности безнадежной (например, истечение срока исковой давности и ликвидация организации-должника), то задолженность признается безнадежной в том налоговом (отчетном) периоде, в котором имело место первое по времени возникновения основание для признания задолженности безнадежной (письмо Минфина России от 22.06.2011 № 03-03-06/1/373).

В Положении по ведению бухгалтерского учета и отчетности в РФ, утв. приказом Минфина России от 29.07.1998 № 34н (далее — Положение), в качестве долгов, нереальных к взысканию, в явном виде поименована только дебиторская задолженность с истекшим сроком исковой давности (п. 77 Положения).

Однако на практике критерии признания долгов безнадежными, которые поименованы в пункте 2 статьи 266 НК РФ, также применяются и для целей бухгалтерского учета.

Учет списанной безнадежной дебиторской задолженности за балансом

Списание безнадежной «дебиторки» не является аннулированием долга.

Поэтому в течение пяти лет с того момента, как была списана дебиторская задолженность, следует отразить задолженность за балансом на счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

В учете производится запись:

Дебет 007 — отражена за балансом списанная дебиторская задолженность.

В течение этого времени необходимо следить за тем, изменилось ли имущественное положение должника, чтобы не пропустить возможность снова обратиться за взысканием долга.

Если у должника появятся средства и он вернет вам долг или его часть, то на поступившую сумму следует восстановить резерв, сделав следующие проводки:

Дебет 63 Кредит 91, субсчет «Прочие доходы» — восстановлен резерв в части погашения дебиторской задолженности.

Кредит 007- списан безнадежный долг, погашенный должником.

Если резерв не создавался, то следует сделать проводки:

Дебет 62 (71, 73, 76…) Кредит 91, субсчет «Прочие доходы» — восстановлена дебиторская задолженность.

Кредит 007- списан безнадежный долг, погашенный должником.

Отражение просроченной, невостребованной недоимки

Долг перед контрагентом считается просроченным, если:

- деньги кредитору не выплачены в срок, оговоренный в договоре;

- предоплата была получена, но контрагент не получил предмет договора в установленные сроки.

В этом случае кредиторка числится на балансе (стр. 1230). Когда сделать проводки и на какой счет списать эту задолженность? Это делается, когда вероятность требований контрагента по погашению просроченной недоимки пропадает, истекает срок исковой давности и она становится безнадежной к взысканию.

В БУ списание просроченной кредиторской задолженности (недоимки) оформляется записями: Дт 60 (62, 76) Кт 91.1.

Все долги предприятия, как ДЗ, так и кредиторская задолженность (далее — КЗ), отражаются в балансе на активно-пассивных счетах, их сальдо нельзя сворачивать. При наличии одновременно ДЗ и КЗ по одному плательщику, перед списанием следует провести взаимозачет.

После отнесения КЗ на внереализационные доходы, фирма имеет право больше с ней не работать. То есть забалансовый учет, как по ДЗ, по КЗ вести не надо. Расшифровку списанной КЗ компания показывает в пояснениях к балансу.

Особенности корректировки долга через 1С

Если в компании бухгалтерский учет автоматизирован и используется программа 1С, то она позволяет провести корректировку долга путем создания определенного документа. Этот документ формируется в меню покупок и продаж. Алгоритм действий при создании такого документа будет следующим:

- Необходимо создать новый отчетный документ;

- Используя вкладку «Операции», выбирается требуемый вариант корректировки. Это может быть списание безнадежных долгов, перенос дебиторской задолженности, либо взаимозачет.

- При проведении взаимозачета выбрать нужно будет кредитора и дебитора. Это стороны, между которыми проводятся зачетные операции.

- После этого заполняется таблица корректировочного документа.

- Далее выбирается кредиторская задолженность, которая погашается за счет дебиторского долга.

- В том случае, если операции нужно проводить через транзитные счета, то потребуется воспользоваться вспомогательными счетами.

Задолженность может списываться также через прочие расходы и доходы, либо с помощью резервов по сомнительным долгам.

Источники списания

- За счет резерва сомнительных долгов. Одним из источников, за счет которого можно списать дебиторку, является создание резерва по сомнительным долгам. Однако создавать его могут только фирмы, которые определяют выручку по отгрузке. Общий порядок резервирования определяется ст. 266-4 НК РФ. В резерв включают в полном объеме сумму задолженности, срок которой превысил 3 месяца, половинную сумму – если срок от 45-90 дней. Суммы дебиторки, срок которой ниже, не берутся в расчет. При этом резервируется и сумма НДС, ожидающаяся к перечислению от должника. Размер зарезервированных средств ограничен, выше 10% от выручки по периоду — налоговому и расчетному.

- Если резерва в организации нет. Списание дебиторки нужно произвести за счет прочих расходов, т.е она повлияет так или иначе на значение итоговых показателей.

- Источник — чистая прибыль. Решение о списании дебиторской задолженности принимается исключительно общим собранием учредителей, поскольку такие действия напрямую влияют на финансовый результат.

Если исполнительный лист возвращен взыскателю…

В соответствии с НК РФ безнадежными долгами (долгами, нереальными к взысканию) также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, вынесенным в порядке, установленном Федеральным законом от 02.10.2007 № 229-ФЗ «Об исполнительном производстве», в случае возврата взыскателю исполнительного документа по следующим основаниям:

-

невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах, во вкладах или на хранении в банках или иных кредитных организациях;

-

у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными.

Таким образом, если невозможность взыскания задолженности подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства и исполнительный документ возвращен взыскателю по вышеуказанным основаниям, то такая задолженность может быть признана безнадежной для целей налогообложения (письма Минфина России от 17.12.2018 № 03-03-06/2/92042, от 21.10.2019 № 03-03-06/1/80555).

При этом в случае проведения агентом на основании агентского договора мер принудительного взыскания принадлежащей принципалу дебиторской задолженности и возврата постановления судебного пристава-исполнителя об окончании исполнительного производства по основаниям, установленным в НК РФ, указанная задолженность может быть признана принципалом безнадежной для целей налогообложения прибыли (Письмо Минфина России от 01.06.2020 № 03-03-06/1/46412).

Отметим, что порядок подтверждения расходов для целей налого– обложения прибыли установлен НК РФ. Кроме того, согласно ст. 313 НК РФ налоговый учет ведется на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ, с учетом требований к оформлению первичных учетных документов Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Соответственно, документальное подтверждение отнесения задолженности к безнадежной для целей гл. 25 НК РФ должно осуществляться согласно установленным требованиям законодательства (Письмо Минфина России от 03.02.2020 № 03-03-06/2/6311).

Срок исковой давности

Общий срок исковой давности составляет три года. Правильно отсчитать эти три года будет проще по таблице.

| Ситуация | С какого момента отсчитывать срок исковой давности |

| Срок исполнения обязательства определен | По окончании срока исполнения обязательства |

| Срок исполнения обязательства не определен | Со дня, когда кредитор предъявил требования исполнить обязательства (например, прислал письмо) |

| Срок исполнения определен моментом востребования | |

| На исполнение обязательства кредитор дал должнику какое-то время | По окончании последнего дня срока исполнения обязательства |

Это следует из положений статьи 196 и пункта 2 статьи 200 Гражданского кодекса РФ.

Пример определения срока исковой давности. Срок исковой давности не прерывался

ООО «Торговая фирма «Гермес»» 13 января 2016 года отгрузило ООО «Альфа» товары. По договору оплата должна быть произведена не позднее 10 календарных дней после отгрузки, то есть не позднее 23 января 2016 года. Однако в установленный срок оплата от «Альфы» не поступила.

Срок исковой давности нужно исчислять с 24 января 2016 года по 24 января 2019 года включительно (при условии, что срок исковой давности не прерывался).

Срок исковой давности может прерываться при совершении должником действий, которые свидетельствуют о признании долга.

После перерыва течение срока исковой давности начинается заново. При этом время, истекшее до перерыва, в новый срок исковой давности не засчитывайте. Вместе с тем, есть ограничение: срок исковой давности не может превышать 10 лет со дня нарушения права, даже если срок прерывался. Исключение составляют случаи, установленные Законом от 6 марта 2006 г. № 35-ФЗ о противодействии терроризму.

Об этом сказано в пункте 2 статьи 196, статье 203 Гражданского кодекса РФ.

Должник может признать свой долг и после того, как срок исковой давности закончится. В таком случае с момента признания долга течение исковой давности начинается заново. Такие правила установлены в пункте 2 статьи 206 Гражданского кодекса РФ.

Пример определения срока исковой давности. Срок исковой давности прерывался

ООО «Торговая фирма «Гермес»» 13 января отгрузило ООО «Альфа» товары. По договору оплата должна быть произведена не позднее 10 календарных дней после отгрузки, то есть не позднее 23 января. Однако в установленный срок оплата от «Альфы» не поступила.

Срок исковой давности начинает отсчитываться с 24 января.

25 января «Гермес» направил в адрес «Альфы» претензионное письмо. 1 февраля стороны составили акт сверки. Это означает, что «Альфа» признала свою задолженность. В этом случае срок исковой давности начинает отсчитываться заново – со 2 февраля.

Ситуация: какие действия должника свидетельствуют о признании долга и являются основанием считать срок исковой давности прерванным?

Законодательство не устанавливает перечень действий должника, которые свидетельствуют о том, что он признал долг. И которые могут служить основанием для прерывания срока исковой давности (ст. 203 ГК РФ).

Однако примерный перечень таких действий назван в пункте 20 постановления Пленума Верховного суда РФ от 29 сентября 2015 г. № 43. В него, в частности, входят:

признание претензии. При этом ответ на претензию сам по себе не свидетельствует о признании долга. В нем должно быть указано, что дебитор признал долг;

изменение договора, из которого следует, что дебитор признал наличие долга. Или просьба должника изменить такой договор (например, об отсрочке или о рассрочке платежа);

подписание акта сверки задолженности.

Например, с даты, когда наступил срок исполнения обязательств, прошло три года. Но в течение этого периода стороны подписали акт сверки задолженности. Данный акт является основанием для прерывания срока исковой давности (письмо Минфина России от 19 июля 2011 г. № 03-03-06/1/426). Поэтому отсчитывать трехлетний срок нужно со дня, которым датируется последний акт сверки. Из этого правила есть исключения – это события, из-за которых дебиторская задолженность стала нереальной к взысканию. Аналогичная позиция изложена в письме ФНС России от 6 декабря 2010 г. № ШС-37-3/16955.

В договоре может быть предусмотрено, что обязательство можно исполнять по частям (в виде периодических платежей). В этом случае, если дебитор совершил действия, свидетельствующие о признании лишь какой-то части обязательства, они не являются основанием для прерывания срока исковой давности по другим частям обязательства. Об этом сказано в пункте 20 постановления Пленума Верховного суда РФ от 29 сентября 2015 г. № 43.

Заключение

Таким образом, все долги предприятия, а также обязательства, образовавшиеся перед ним у других компаний, должны быть отображены в учете. Автоматизировать данную процедуру можно, используя программу «1С: Бухгалтерия». Выше описан процесс списания долга, а также содержится инструкция, как в «1С» посмотреть дебиторскую задолженность.

Для списания обязательства используется счет 91.01 (.02, если долг возник не у предприятия, а у сторонней компании перед предприятием). Процедура состоит из нескольких шагов и осуществляется довольно просто. Ошибки могут быть связаны с неверными действиями или вводом некорректной информации.

Watch this video on YouTube

Watch this video on YouTube