Бухгалтерский учет основных средств (ос)

Содержание:

- Настройка плана счётов в 1С:Бухгалтерия

- Бухгалтерский счет 01. Операции с основными средствами в учете

- Отличия счета, субсчета и объекта аналитического учета

- Формирование стоимости основных средств на счете 01

- Настройка плана счетов в 1С

- Ответы на часто задаваемые вопросы

- Что отражается по дебету и кредиту счета 40: проводки

- Основные бухгалтерские проводки по счету 60 с субчетами

- Общее описание

- Учет расчетов с персоналом

- Как добавить новый счет в План счетов 1С

- Синтетический/аналитический учёт

- Анализ счета 41 и карточка

- Характеристики ОС

Настройка плана счётов в 1С:Бухгалтерия

Данный процесс позволяет выполнять изменение счётов по таким блокам, как:

- учет количества запасов;

- учет товаров в рознице;

- учет расчётов с рабочими.

Текущий учет ДС (по расчётным счетам) дополняется опцией по учету в соответствии со статьями ДДС. Они включают в себя информацию в разрезе платёжных карт или имеющихся платёжных требований, денежных документов и тому подобного.

Текущий учёт запасов реализуется строго по номенклатуре. При наведении курсора на данную ячейку пользователь попадает в режим редактирования учёта запасов, где он может смело выбрать для себя аналитический учет по партиям (здесь учитываются документы поступления). После нажатия на клавишу «Записать и закрыть» можно сохранить внесённые в систему изменения.

Для верного отображения информации о счетах учёта/номенклатуры в действующих документах необходимо отметить галочки в соответствующих разделах. При помощи данной опции получится реализовать моментальную детализацию информации и сразу же проверить правильность всех установленных проводок по тем или иным счетам. Для ведения эффективного аналитического учёта пользователь ставит галочки в строке «По складам/местам хранения». Это действие поможет вести учёт в тех организациях, где функционирует не один, а несколько видов складов.

Бухгалтерский счет 01. Операции с основными средствами в учете

Для отражения обобщенной информации по операциям с основными средствами используют бухгалтерский счет 01. Сальдо и обороты по данному счету позволят получить полную информацию об ОС, которые находятся:

- в эксплуатации;

- на консервации;

- в аренде.

Основанием для проведения операций по вводу в эксплуатацию объекта ОС выступает акт по форме ОС-1. Форма ОС-1а используется для ввода зданий и сооружений, форма ОС-1б – для объектов, которые вводятся группами. В зависимости от источника поступления ОС, отражение операций по вводу объектов в эксплуатацию может быть отражено в учете такими проводками:

| Дебет | Кредит | Описание | Документ |

| 01 | 03 | Принят к учету объект ОС, возвращенный лизингодателем | Акт ОС-1, договор лизинга |

| 01 | 20 | Оприходованы ОС, поступившие из производства | Акт ОС-1, приходная накладная |

| 01 | 08.3 | Введение в эксплуатацию законченного объекта капитального строительства | Акт ОС-1а |

| 01 | 76 | Оприходованы ОС, приобретенные у прочих контрагентов | Акт ОС-1, товарная накладная |

Про используемые счета в проводках читайте следующие статьи: счет 20, счет 76.

Операции по излишкам, которые выявлены по факту проведенной инвентаризации и в прочих случаях, отражаются в учете проводками:

| Дебет | Кредит | Описание | Документ |

| 01 | 91 | Выявлены излишки оборудования | Инвентаризационная ведомость |

| 01 | 01.11 | Оприходован возвращенный объект ОС, который был ранее похищен | Акт возврата |

Если организацией выявлена недостача ОС, то по данному факту создается специальная комиссия для проведения расследования, выявления причин и установления виновного лица. При отсутствии виновного, сумма недостачи объектов ОС списывается в учете такими проводками:

| Дебет | Кредит | Описание | Документ |

| 94 | 01 | Учтена остаточная стоимость недостачи ОС | Инвентаризационная ведомость, акт комиссии |

| 91.2 | 94 | Отражен убыток от недостачи ОС (не установлено виновное лицо) | Инвентаризационная ведомость, акт комиссии |

Операции по переоценке объектов ОС, проводимой в установленном законодательно порядке, отражаются в учете следующими записями:

| Дебет | Кредит | Описание | Документ |

| 01 | 91.1 | Дооценка ОС признана в составе доходов | Акт переоценки |

| 83 | 01 | Уценка ОС произведена за счет добавочного капитала | Акт переоценки |

| 84 | 01 | Отражена уценка ОС | Акт переоценки |

| 91.2 | 01 | Уценка объектов ОС отражена в составе убытков | Акт переоценки |

Объект основных средств может быть ликвидирован в результате продажи, списания из-за физического износа, при безвозмездной передаче и т.п. При ликвидации ОС нужно сделать проводки:

| Дебет | Кредит | Описание | Документ |

| 02 | 01 “Выбытие ОС” | Списание суммы начисленной амортизации ликвидируемого объекта | Акт ОС-4 |

| 01 “Выбытие ОС” | 01 | Списание первоначальной стоимости ОС | Акт ОС-4 |

| 91.2 | 01 “Выбытие ОС” | Расходы по списанию остаточной стоимости объекта ОС | Акт ОС-4 |

Объект ОС может быть списан в связи с его безвозмездной передачей. Отражение данной операции выглядит так:

| Дебет | Кредит | Описание | Документ |

| 91.2 | 01 | Списание ОС, переданного безвозмездно (остаточная стоимость) | Акт приема-передачи |

| 91.2 | 10 | Отражение расходов материалов на безвозмездную передачу ОС | Акт приема-передачи |

Отличия счета, субсчета и объекта аналитического учета

Согласно изложенному материалу счет является составляющим единой учетной системы, он анализируется и детализируется. Поэтому цепь замыкается от синтетического и до аналитического.

В то время как субсчет – это счет, детально расписывающий, конкретизирующий данные, зафиксированные над собой, и выступает в качестве промежуточного звена между синтетическим и аналитическим. Он обеспечивает группировку данных по аналитике, расширяет сведения, приведение в синтетическом.

Если на двух счетах отражены одинаковые данные и они несут информацию об одних и тех же операциях, и для этого используются одни и те же первичные документы, то это субсчета. Если же данные разные согласно использованию, различной первички, тогда – это счета.

Формирование стоимости основных средств на счете 01

Основные средства отражаются на счете 01 в бухучете предприятия по первоначальной стоимости, без НДС и прочих возмещаемых налогов. Порядок формирования первоначальной стоимости основных средств предполагает, что в их стоимость, учитываемую по дебету счета 01, относят:

- стоимость приобретения или возведения ОС;

- затраты на доставку;

- затраты на ремонт (восстановление) и доведение ОС до состояния, пригодного к эксплуатации;

- таможенные сборы и платежи;

- стоимость услуг, связанных с приобретением ОС (услуги информации, консультации и др.);

- суммы невозмещаемых налогов и государственных пошлин;

- комиссионное вознаграждение посредникам;

- другие затраты, связанные с приобретением или возведением ОС.

При определении первоначальной стоимости ОС нужно внимательно подходить к ее формированию, исключая из ее состава общепроизводственные или управленческие расходы, если они не имеют непосредственной связи с приобретением или возведением ОС.

П. 8.1 ПБУ 06/01 для организаций, применяющих упрощенную систему бухучета, облегчает правила формирования первоначальной стоимости ОС. Первоначальная стоимость ОС в таких организациях формируется или по договорной цене покупки имущества с учетом затрат на монтаж, или в пределах сумм, которые были уплачены по договорам подряда при возведении таких активов. Прочие затраты, сопутствующие приобретению или возведению ОС, относятся на расходы предприятия в том периоде, когда они были произведены.

Пример

Предприятие, работающее на ОСНО, приобрело станок токарный стоимостью 118 000 руб., в т. ч. НДС (18%) — 18 000,00 руб. Доставка станка до склада предприятия составила 25 000 руб. (НДС в этом случае отсутствует, т. к. поставщик — неплательщик НДС). Монтаж — 36 000 руб., а наладка станка — 20 000 руб. (подрядная организация также не является плательщиком НДС).

Рассмотрим таблицу проводок:

|

Дт |

Кт |

Сумма |

Содержание проводки |

|

08 |

60 |

100 000,00 |

Приобретение токарного станка, возникновение задолженности перед продавцом |

|

19 |

60 |

18 000,00 |

Учтен входящий НДС |

|

08 |

60 |

25 000,00 |

Услуги по доставке станка, отражение задолженности перед транспортной компанией |

|

08 |

60 |

56 000,00 |

Услуги по монтажу и наладке, возникновение задолженности перед подрядчиком |

|

60 |

51 |

118 000,00 |

Оплата токарного станка (безналичный расчет) продавцу |

|

60 |

50 |

25 000,00 |

Оплата доставки станка из кассы предприятия |

|

60 |

51 |

56 000,00 |

Оплата за монтаж и наладку станка (безналичный расчет) |

|

01 |

08 |

181 000,0 |

Введен в эксплуатацию токарный станок. Документы: акт ввода в эксплуатацию (форма акта — ОС-1 либо форма, установленная на предприятии учетной политикой), инвентарная карточка учета ОС |

Как видим, в данном случае к первоначальной стоимости ОС отнесены все сопутствующие расходы. При этом насчете 01 в бухучете предприятия формируется первоначальная стоимость объектов ОС, введенных в эксплуатацию.

ВАЖНО! НДС не учитывается в стоимости ОС только в том случае, если оно приобретено плательщиком этого налога. Покупатели, которые не уплачивают НДС, учитывают налог в составе первоначальной стоимости актива, поскольку для них НДС является невозмещаемым налогом

Вам также может быть интересен материал «Модернизация основных средств — бухгалтерский и налоговый учет».

Настройка плана счетов в 1С

Добавить субконто в план счетов 1С 8.3 можно из карточки счета

Однако обратите внимание, в 1С дополнительные субконто добавить можно не на все счета. А корректность заполнения в документах необходимо дополнительно контролировать

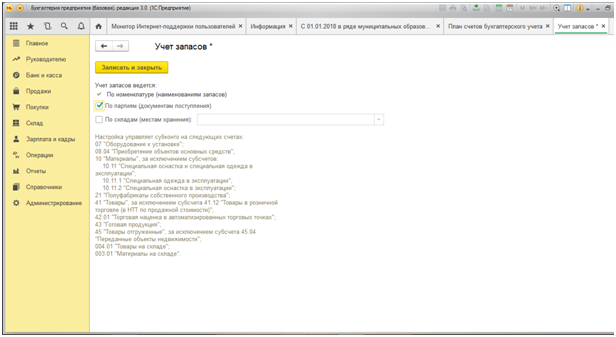

В версии 3.0.43.162 в программе появился инструмент «Настройка плана счетов» (доступен из «Плана счетов»). Здесь можно выбрать параметры аналитики для учета НДС, запасов, товаров в рознице, движения денежных средств, расчетов с персоналом, затрат:

Для настройки нужно нажать соответствующую ссылку. Например, на изображении видно, что учет запасов сейчас производится только по номенклатуре. Если необходимо также вести учет по партиям (документам поступления) и/или складам, следует нажать ссылку и в открывшемся окне указать нужные параметры:

При этом на соответствующих счетах в 1С 8.3 будут добавлены субконто «Партии» и «Склады»:

В более ранних версиях программы настройка аналитического учета доступна через форму «Параметры учета» (раздел «Главное», подраздел «Настройки»).

Ответы на часто задаваемые вопросы

Нужно ли МП утверждать рабочий план?

Да, такое требование содержится в Инструкции (Приказ Минфина от 31.10.2000 № 94н). Рабочая сетка БУ даже малого предприятия может содержать дополнительную аналитику, необходимую управленцам компании для подготовки внутренней отчетности. Введение же новой сводной аналитики происходит только по согласованию с Минфином.

Мы уже упоминали, что малые и микропредприятия могут использовать упрощенный план бухгалтерских счетов 2020:

Таблица с расшифровкой для торговой компании, использующей ЕНВД

|

Код |

Наименование |

|

01 |

Основные средства |

|

01-1 |

Основные средства в организации |

|

01-2 |

Выбытие основных средств |

|

02 |

Амортизация основных средств |

|

08 |

Вложения во внеоборотные активы |

|

08-4 |

Приобретение объектов основных средств |

|

10 |

Материалы |

|

10-3 |

Топливо |

|

10-5 |

Запасные части |

|

10-6 |

Прочие материалы |

|

10-9 |

Инвентарь и хозяйственные принадлежности |

|

10-10 |

Специальная оснастка и специальная одежда на складе |

|

41 |

Товары |

|

41-1 |

Товары на складах |

|

41-2 |

Товары в розничной торговле |

|

41-2-1 |

Товары, переданные в розничный магазин |

|

41-2-2 |

Товары, переданные для развозной торговли |

|

44 |

Расходы на продажу |

|

50 |

Касса |

|

50-1 |

Касса организации (в рублях) |

|

50-2 |

Операционная касса |

|

50-3 |

Денежные документы |

|

51 |

Расчетные счета |

|

57 |

Переводы в пути |

|

60 |

Расчеты с поставщиками и подрядчиками |

|

60-1-1 |

Расчеты с поставщиками и подрядчиками по исполненным ими договорам (в рублях) |

|

60-1-2 |

Расчеты с поставщиками и подрядчиками по исполненным ими договорам (в у. е.) |

|

60-2 |

Расчеты по авансам выданным |

|

62 |

Расчеты с покупателями и заказчиками |

|

63 |

Резервы по сомнительным долгам |

|

66 |

Расчеты по краткосрочным кредитам и займам |

|

66-1 |

Основная сумма долга по краткосрочным кредитам и займам |

|

66-2 |

Проценты по краткосрочным кредитам и займам |

|

67 |

Расчеты по долгосрочным кредитам и займам |

|

67-1 |

Основная сумма долга по долгосрочным кредитам и займам |

|

67-2 |

Проценты по долгосрочным кредитам и займам |

|

68 |

Расчеты по налогам и сборам |

|

68-1 |

Налог на доходы физических лиц |

|

68-2 |

Единый налог на вмененный доход |

|

68-3 |

Налог, уплачиваемый при применении УСН |

|

68-4 |

Транспортный налог |

|

69 |

Расчеты по социальному страхованию и обеспечению |

|

69-1 |

Расчеты по взносам на социальное страхование на случай временной нетрудоспособности и в связи с материнством |

|

69-2 |

Расчеты по пенсионному обеспечению |

|

69-3 |

Расчеты по обязательному медицинскому страхованию |

|

69-4 |

Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний |

|

70 |

Расчеты с персоналом по оплате труда |

|

71 |

Расчеты с подотчетными лицами |

|

73 |

Расчеты с персоналом по прочим операциям |

|

73-2 |

Расчеты по возмещению материального ущерба |

|

73-3 |

Расчеты по прочим операциям |

|

75 |

Расчеты с учредителями |

|

75-1 |

Расчеты по вкладам в уставный капитал |

|

75-2 |

Расчеты по выплате доходов |

|

76 |

Расчеты с разными дебиторами и кредиторами |

|

76-1 |

Расчеты по имущественному и личному страхованию |

|

76-2 |

Расчеты по претензиям |

|

76-4 |

Расчеты по депонированным суммам |

|

76-5 |

Прочие расчеты с разными дебиторами и кредиторами |

|

76-6 |

Расчеты с получателями средств по исполнительным документам работников |

|

80 |

Уставный капитал |

|

81 |

Собственные акции (доли) |

|

83 |

Добавочный капитал |

|

84 |

Нераспределенная прибыль (непокрытый убыток) |

|

90 |

Продажи |

|

90-1 |

Выручка |

|

90-2 |

Себестоимость продаж |

|

90-9 |

Прибыль/убыток от продаж |

|

91 |

Прочие доходы и расходы |

|

91-1 |

Прочие доходы |

|

91-1-1 |

Прочие доходы по операциям, в отношении которых уплачивается ЕНВД |

|

91-1-2 |

Прочие доходы по операциям, в отношении которых не уплачивается ЕНВД |

|

91-2 |

Прочие расходы |

|

91-2-1 |

Прочие расходы по операциям, в отношении которых уплачивается ЕНВД |

|

91-2-2 |

Прочие расходы по операциям, в отношении которых не уплачивается ЕНВД |

|

91-9 |

Сальдо прочих доходов и расходов |

|

94 |

Недостачи и потери от порчи ценностей |

|

98 |

Доходы будущих периодов |

|

99 |

Прибыли и убытки |

|

001 |

Арендованные основные средства |

|

002 |

Товарно-материальные ценности, принятые на ответственное хранение |

|

006 |

Бланки строгой отчетности |

|

007 |

Списанная в убыток задолженность неплатежеспособных дебиторов |

|

008 |

Обеспечения обязательств и платежей полученные |

|

009 |

Обеспечения обязательств и платежей выданные |

|

013 |

Имущество со сроком полезного использования свыше 12 месяцев и стоимостью не более установленного лимита, переданное в эксплуатацию |

Что отражается по дебету и кредиту счета 40: проводки

По дебету счета 40 выпуск продукции отражается по факту в корреспонденции со счетами учета затрат:

Дт 40 Кт 20 (23, 29).

Если на предприятии имеются структурные подразделения, которые находятся на отдельном балансе, то расчеты с ними ведут с использованием счета 79 «Внутрихозяйственные расчеты»:

Дт 40 Кт 79 — продукция передана в подразделение по фактической СГП.

Все дебетовые проводки по счету 40 делаются по истечении отчетного месяца, когда учтены все затраты.

Подпишитесь на рассылку

Кредитовые обороты отражают формирование плановой СГП при передаче продукции на склад:

Дт 43 «Готовая продукция» Кт 40 — готовая продукция передана на склад.

Если при передаче выявлен брак, то он отражается в корреспонденции со счетом 28 «Брак в производстве»:

Дт 28 Кт 40 — отражен брак по плановой СГП.

Далее готовая продукция в течение месяца отгружается покупателям:

Дт 90.2 Кт 43.

По истечении месяца в дебете счета продукция отражается по факту, как было показано в предыдущем разделе.

Порядок закрытия счета зависит от того, какая себестоимость получилась больше. Если фактическая превысила плановую, то производится дополнительное списание в дебет счета 90 (по проданной продукции) и в дебет счета 43 (по продукции, оставшейся на складе):

Дт 90 (43) Кт 40 — отражен перерасход по сравнению с планом.

Если же по итогам периода получена экономия затрат, то сумма сторнируется:

Дт 90 (43) Кт 40 (сторно) — отражена экономия.

Если в течение периода был выявлен брак, то его фактическая СГП списывается по итогам месяца аналогично нормальной продукции:

- Дт 28 Кт 40 — списана дополнительная СГП бракованной продукции при перерасходе;

- Дт 28 Кт 40 (сторно) — уменьшена стоимость брака при экономии затрат.

Таким образом, закрытие счета производится только по кредиту с использованием обычных проводок (при перерасходе) или сторно (при экономии).

Но в любом случае по итогам месяца счет закрывается в ноль и не может иметь сальдо ни по дебету, ни по кредиту.

Основные бухгалтерские проводки по счету 60 с субчетами

По дебету счета:

| Счет Дт | Счет Кт | |

| 60 | 50.01 | Погашение задолженности перед поставщиком из кассы |

| 60 | 51 | Погашение перед поставщиком задолженности в безналичной форме |

| 60 | 52 | Погашение перед поставщиком задолженности в иностранной валюте |

| 60 | 55.01 | Списание суммы использованного аккредитива на расчеты с поставщиком |

| 60 | 62 | Отражен зачет встречных однородных требований |

| 60 | 66 | Переоформление долга перед поставщиком в краткосрочный заем |

| 60 | 67 | Переоформление долга перед поставщиком в долгосрочный заем |

| 60 | 76.02 | Удержание суммы признанной претензии из средств, подлежащих уплате поставщику |

| 60 | 91.01 | Непогашенная кредиторская задолженность, включенная в состав прочих доходов, в связи истечением срока исковой давности |

| 60 | 91.01 | Положительная курсовая разница по дебиторской задолженности в иностранной валюте, включенная в состав прочих доходов |

По кредиту счета:

| Счет Дт | Счет Кт | |

| 07 | 60 | Оприходовано оборудование, требующее монтажа |

| 08 | 60 | Счета поставщиков, принятые к оплате за приобретенные внеоборотные активы |

| 10 | 60 | Оприходованы поступившие от поставщиков материалы |

| 15 | 60 | Учтена покупная стоимость запасов, по которым расчетные документы от поставщиков не поступили |

| 15 | 60 | Учтены расходы, связанные с заготовкой запасов |

| 19 | 60 | НДС по оприходованным материальным ценностям |

| 20 | 60 | Учтена в затратах стоимость выполненных подрядчиками работ (услуг) |

| 25 | 60 | В составе общепроизводственных расходов учтена стоимость выполненных подрядчиками работ (услуг) |

| 26 | 60 | В составе общехозяйственных расходов учтена стоимость выполненных подрядчиками работ (услуг) |

| 28 | 60 | Стоимость работ подрядчиков включена в расходы по устранению брака |

| 41 | 60 | Оприходованы поступившие от поставщиков товары |

| 44 | 60 | Включение в состав расходов стоимости работ и услуг, связанных с процессом продажи |

| 50 | 60 | Возврат поставщиком излишка уплаченных ему денежных средств в кассу организации |

| 51 | 60 | Возврат поставщиком излишка денежных средств, уплаченных ему, на расчетный счет организации |

| 52 | 60 | Возврат поставщиком излишка денежных средств, уплаченных ему, на валютный счет организации |

| 76.02 | 60 | Отражена сумма претензии к поставщику |

| 91.02 | 60 | Приняты к оплате счета других организаций по услугам, связанным с выбытием прочих активов |

| 91.02 | 60 | Списание дебиторской задолженности нереальной для взыскания (резерв не создавался) |

| 91.02 | 60 | Отражение отрицательной курсовой разницы по кредиторской задолженности в иностранной валюте |

| 94 | 60 | Отражение недостачи при приемке ценностей, поступивших от поставщика |

| 97 | 60 | Отражение задолженности перед поставщиками за выполненные работы, по которым затраты относятся на расходы будущих периодов |

Общее описание

Зачем нужен счет 01 «Основные средства» (таблица)

Выбрав информацию по счету, можно быстро определить состав (список) основных средств, которые находятся в собственности организации.

Критерии отнесения объектов к основным средствам:

Объект, который мы приобрели, будут является «основным средством» в нашем балансе, а НЕ товаром для продажи и НЕ материалом, если выполняются следующие условия:

— объект со сроком использования свыше 12 месяцев;- объект, который мы приобрели НЕ для продажи;- объект, который может приносить организации экономические выгоды (доход) в будущем;- объект, у которого стоимость за единицу не меньше лимита стоимости 40 000 рублей (без НДС)

Формирование первоначальной стоимости объекта ОС:

Вы должны понимать, что на счете 01 мы отражаеи «информацию» о всех, даже не существенных расходах на ОС. Главное, чтобы окончательно сформированный ОС по сумме превышал лимит стоимости в 40 000 руб. и соответствовал остальным критериям ОС.

Например при строительстве дороги необходимо совершить тысячу расходов от покупку ГСМ, болтов, песка, ЗП рабочим и прочие расходы. Все эти расходы собираются предварительно на счете 08 «Вложения во внеоборотные активы», а уже после того как дорога построена и принята комиссией, данные расходы переносятся на счет 01 «Основные средства».

Какие стоимости бывают у ОС:

«Первоначальная» стоимость ОС — это все «расходы», которые наша организация понесла, чтобы «ввести в работу» объект ОС. Первоначальная стоимость для разных организаций по одному и тому же объекту может быть разная. Например, при покупке кондиционера, для его работы требуется монтаж одного из блоков кондиционера на фасад здания. В зависимости от региона в котором производиться монтаж, стоимость такой работы тоже разная. В результате у одной организации стоимость такого ОС будет 45 000 руб. с монтажем, у другой организации 85 000 руб с монтажем.

«Рыночная» стоимость ОС — это «стоимость», по которой объект ОС готовы приобрести в данном регионе третьи, не связанные с вашей организацией лица. Для примера с кондиционером рыночная стоимость может быть примерно 30% от стоимости самого кондиционера, понятно что монтаж и прочие ваши расходы никого не интересуют, рынок готов купить только кондиционер, который будет лежать на складе.

«Остаточная» стоимость ОС — это «стоимость» вычисляется как разница между «первоначально» стоимостью ОС (нам известной, и зафиксированной на счете 01 четкой суммой) и стоимостью ОС, списанной в расходы (нам известной, и зафиксированной на счете 02 четкой суммой).

В целом мы имеем полную информацию об объекте ОС если нам известны:

— «первоначальная стоимость» ОС;- «дата ввода» в эксплуатацию; — «метод» начисления «амортизации» (линейный, не линейный);- «срок» полезного «использования» в годах и месяцах.

Резюме по счету 01: (смотрите все закладки)

— на счете собираем «информацию» о «первоначальной стоимости» ОС.

— проводки в 1С 8.3 по счету 01 в основном формируют три документа: док.»Принятие к учету ОС» (приход на счет) док.»Передача ОС» (расход со счета) док.»Списание ОС» (расход со счета)

— если построить ОСВ по счету 01, то увидим все ОС находятся в эксплуатации по текущее время.

Учет расчетов с персоналом

Настройка определяет порядок аналитического учета для расчетов с персоналом на счетах:

- 70 «Расчеты с персоналом по оплате труда»;

- 76.04 «Расчеты по депонированным суммам»;

- 97.01 «Расходы на оплату труда будущих периодов».

Учет расчетов с персоналом может вестись в 1С:

- по каждому работнику;

- сводно по всем работникам.

По каждому работнику

Установка переключателя По каждому работнику означает наличие аналитики по физическим лицам на счетах учета с персоналом.

Сводно по всем работникам

Данный способ учета возможен, если он ведется в специализированной программе по учету зарплаты.

При установке переключателя Сводно по всем работникам будет отсутствовать аналитика по физическим лицам на счетах учета с персоналом.

Как добавить новый счет в План счетов 1С

Рассмотрим создание нового счета на примере. Допустим у нас есть ИП и нужно ввести особый счет для ведения расчетов с ИП. В таком случае можно создать новый счет (или несколько — как будет удобнее), присвоив ему любой незанятый код в плане счетов. Пусть это будет счет 72. Также для удобства создадим для этого счета два субсчета — Денежные расчеты с ИП и Расчеты с ИП в натуральной форме.

Ну и чтобы ещё больше усложнить пример, давайте каждый и субсчетов разделим на два — активный и пассивный. В конечном итоге должно получиться то, что представлено на рисунке ниже.

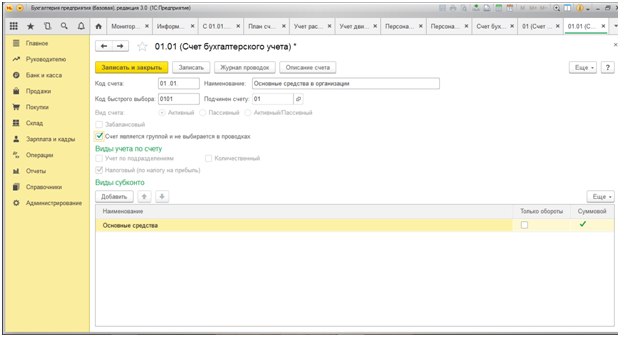

Теперь разберём создание счетов и субсчетов по шагам. Новый счет в план счетов 1С Бухгалтерии 8 добавляется стандартным способом — при помощи кнопки Создать с зелёным плюсом. При этом появляется вот такое окно.

Поля Код счета и Наименование заполняются обязательно. Поле Код быстрого выбора, предназначенный для быстрого поиска счета, заполняется автоматически. Если данный счет не является чьим-нибудь субсчетом, то поле Подчинен счету заполнять не нужно (в противном случае следует выбрать счет-группу).

Если у данного счета будут собственные субсчета, то следует установить галочку Счет является группой и не выбирается в проводках.

Далее устанавливаем требуемые виды учета, отмечая нужные галочки в соответствующем разделе, после чего можно добавить аналитические счета — они в 1С Бухгалтерии 8 называются субконто.

Вся последовательность действий показана на следующих картинках

В результате получился новый счет в плане счетов 1С, который можно использовать при ведении бухгалтерского учета. Такие самостоятельно созданные счета практически ничем не отличаются от предустановленных, однако при этом их можно удалить, если стали не нужны (и при этом не использовались еще нигде!) или просто ошиблись при вводе данных.

Кроме того, следует иметь ввиду важное отличие «самодельных счетов». Счет, который вы сами создали, не прописан в программе

В частности, его нет в программных модулях документов, а значит они не могут (чаще всего) использоваться при автоматическом формировании проводок. Также такие счета могут не попадать в некоторые отчеты.

Однако поскольку такие счета требуются довольно редко, то их можно использовать в ручных операциях, что вполне приемлемо. Для более серьёзной доработки 1С Бухгалтерии следует обратится к вашему программисту.

Таким же способом, как было показано выше, можно добавлять новые субсчета к существующим счетам плана.

Вопросы создания собственных счетов в существующем Плане счетов 1С входят в учебную программу учебного курса 1С, представленном на сайте. Также всё это рассматривается в аналогичном видеокурсе.

Синтетический/аналитический учёт

Синтетический учет – совокупность мероприятий для учёта имущества и текущих обязательств. Для выполнения стандартных расчётов применяется план счётов с двумя дополнительными знаками в коде, например от 01 до 99.

Аналитический учёт позволяет выполнить детальный учёт совместно с разрезом лицевых счетов (это документы затрагивают расчёт материалов, работников и ОС). Данная опция относится к продолжению синтетического учёта, дополняется натуральными и количественными показателями. Аналитика проводится при по они субконто, привязанных к имеющимся синтетическим счетам. Если текущий счёт относится к разряду группировочныхи имеет готовые субсчета, то в нем необходимо сделать отметку «Счет является группой и не участвует в проводках».

Анализ счета 41 и карточка

Прежде чем приступать к ведению бухгалтерии торгового предприятия, необходимо выяснить, является ли сч. 41 активным или пассивным. Так как на нем агрегируется информация об имуществе, денежных средствах и активах предприятия, следовательно, он является активным счетом. У сч. 41 сальдо всего дебетовое (положительное), по нему не может получиться отрицательного остатка. Дебет сч. 41 отражает поступление товара, тары, материалов или ресурсов на склад или в магазин предприятия. Кредит сч. 41 отражает выбытие товара, уменьшение его стоимостного выражения в бухгалтерском учете, в связи с продажей, переводом на другие нужды, возвратом поставщику, списанием брака или недостачей при инвентаризации.

Карточка сч. 41

Карточка сч. 41

Карточка по счету 41 по содержанию напоминает оборотно-сальдовую ведомость, используется в бухгалтерском учете с целью проверки правильного внесения данных в программное обеспечение. При выводе данного отчета становится легко отследить появление информации на счете, а также сверить обороты и остаток по сч. 41. Отчет может быть сформирован программой за любой период, вплоть до его формирования за одну смену.

Обратите внимание! Не следует путать сч. 41 в бухгалтерском учете и сч. 41, открытый в Федеральном казначействе. Последний требуется только для осуществления расчетов по некоторым госпрограммам, по которым предприятие является исполнителем

Открытие подобного лицевого счета не является обязательным для всех предприятий, а требуется только для некоторых участников тендера.

Таким образом, осуществление учета продукции, предназначенной для дальнейшей перепродажи, необходимо производить для корректного отображения изменения активов предприятия. Ведь сведения о ней, а также торговых наценках на нее имеют прямое влияние на формирование прибыли предприятия.

https://www.youtube.com/watch?v=enPNNAytRJY

Характеристики ОС

Организация обладает полным перечнем сведений об основном средстве, если известны:

- Его первоначальная стоимость;

- Дата, когда оно было введено в эксплуатацию;

- Метод, с помощью которого происходит начисление амортизации;

- Срок его полезного использования.

Типовые бух. проводки (01 счет в дебете)

В бухучете существуют следующие типовые проводки по счету 01 в дебете:

- Д01 – К01 – передача ОС от одного отделения компании к другому;

- Д01 – К01 – списание первоначальной стоимости выбывшего объекта на отдельный субсчет;

- Д01 – К03 – перевод имущества, предназначенного для сдачи в аренду, в состав ОС компании;

- Д01 – К08-1 – оприходование участка земли;

- Д01 – К08-2 – оприходование природопользованного объекта;

- Д01 – К08-3 – введение в эксплуатацию объекта ОС, который компания построила самостоятельно;

- Д01 – К08-4 – введение в пользование объекта, который не требует монтажа;

- Д01 – К08 – повышение стоимости ОС в результате модернизации или достройки объекта;

- Д01 – К08 – перевод материальных поисковых ценностей в состав ОС;

- Д01 – К83 – повышение цены объекта ОС в результате его переоценки;

- Д01 – К79-1 – головной офис компании получил основное средство от своего филиала (проводка в бухучете головного офиса);

- Д01 – К79-1 – получение филиалом, находящимся на отдельном балансе, основного средства от головного офиса компании (проводка в бухучете филиала);

- Д01 – К79-3 – получение ОС в доверительное руководство (на балансе доверительного управления);

- Д01 – К79-3 – возврат ОС, которое было передано на доверительное управление (в учете учредителя управления);

- Д01 – К91-1 – отражение дооценки ОС в пределех предыдущей уценки.

Типовые бухгалтерские проводки (01 счет в кредите)

В бухучете существуют следующие типовые проводки по счету 01 в кредите:

- Д02 – К01 – списание амортизации по ОС, выбывшему из учета, на уменьшение его первоначальной стоимости;

- Д76-1 – К01 – списание остаточной стоимости застрахованного объекта за счет страхового возмещения в результате его уничтожения или порчи;

- Д79-1 – К01 – передача ОС филиалу, находящемуся на отдельном балансе (в учете головного офиса);

- Д79-1 – К01 – передача ОС головному офису организации (в учете филиала);

- Д79-3 – К01 – передача ОС в доверительное управление (в учете учредителя);

- Д79-3 – К01 – возвращение ОС из доверительного управления (на отдельном балансе доверительного управления);

- Д91-2 – К01 – учет остаточной стоимости объекта, выбывшего в результате ликвидации или продажи, в составе затрат;

- Д91-2 – К01 – уменьшение стоимости ОС в результате его переоценки;

- Д91-2 – К01 – списание остаточное стоимости ОС, утраченных в связи с ЧС, на прочие затраты;

Д94 – К01 – недостача объектов ОС.