Когда выписывается счет-фактура? когда выписывается счет-фактура на аванс? особенности оформления

Содержание:

- Последствия нарушения срока выставления счета-фактуры

- Что делать при расторжении договора

- Регистрация СФ на аванс от поставщика

- Главный вопрос: когда лучше оформлять счет-фактуру

- Варианты регистрации

- Какие проводки соответствуют выданному документу?

- Как оформить счет-фактуру при оказании услуг

- Когда «авансовый» счет-фактура не выставляется

- Указание конкретных позиций на основании счета покупателю

- Как заполнить счет-фактуру на аванс

- Частные случаи

- В каких отчетных документах фиксируется?

Последствия нарушения срока выставления счета-фактуры

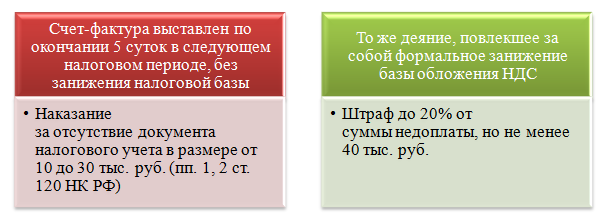

Наказания за нарушение срока выставления счета-фактуры действующим законодательством не предусмотрено (письмо Минфина России от 17.02.2009 № 03-07-11/41).

Однако если нарушен 5-дневный срок на стыке налоговых периодов, то ИФНС может попытаться наказать продавца за отсутствие счета-фактуры по пп. 1 и 2 ст. 120 НК РФ, начислив ему штраф от 10 000 (при однократном нарушении) до 30 000 руб. (при систематических нарушениях). Во избежание этого документ, оформляемый с опозданием, лучше делать с указанием в нем правильной даты, даже в ущерб последовательности нумерации. Если следствием выставления счета-фактуры в другом налоговом периоде будет занижение налоговой базы, то штраф может составить 20% от суммы неуплаченного налога, но не менее 40 000 руб. (п. 3 ст. 120 НК РФ). То есть до составления налоговой декларации необходимо сверить и увязать учетные цифры реализации и относящегося к ней налога с аналогичными данными книги продаж. Это позволит выявить недостающие документы и дооформить их до сдачи отчетности.

В своевременном получении счета-фактуры заинтересован покупатель, для которого он предназначен и который поторопит поставщика с его предоставлением. В то же время препятствием для вычета НДС нарушение срока выставления счета-фактуры продавцом не будет.

О последствиях выставления «отгрузочного» счета-фактуры раньше установленного срока рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите к Готовому решению.

Что делать при расторжении договора

Если до того дня, как покупатель решил расторгнуть договор с продавцом, он оформил предоплату, а сумма, которую требуется вернуть, не превышает полученную, то нет необходимости сверять взаиморасчеты и есть возможность разойтись за несколько дней.

Он также требуется, когда предоплата поступала на банковский счет несколькими платежами или сумма поступила не от покупателя, а от его представителя с доверенностью.

Наиболее часто требуется проводить сверку, если инициатором разрыва правоотношений является покупатель.

Существует 2 способа расторгнуть договор: отправление письма-оферты или составление нового документа, который подписывают стороны. В первом случае потребуется направить ответное письмо после возврата аванса. Документация хранится в архиве предприятия в течение 75 лет, или пока компания не перестанет существовать.

Регистрация СФ на аванс от поставщика

Нормативное регулирование

Организация имеет право принять НДС к вычету, предъявленный поставщиком при перечислении ему предоплаты (п. 12 ст. 171 НК РФ).

НДС по авансам, выданным поставщикам, принимается к вычету при выполнении условий (п. 9 ст. 172 НК РФ):

- договор предусматривает предварительную оплату;

- оплата произведена в счет будущих поставок по деятельности, облагаемой НДС;

- в наличии правильно оформленный авансовый СФ;

- в наличии документы оплаты, подтверждающие перечисление аванса поставщику.

На сумму входящего НДС, принятого к вычету:

- в книге покупок делается регистрационная запись по авансовому СФ с кодом вида операции 02 «Авансы выданные»;

- в бухгалтерском учете формируется проводка Дт 68.02 Кт 76.ВА«НДС по авансам и предоплатам выданным».

При этом нужно учитывать следующие особенности, связанные с принятием НДС к вычету по авансовым СФ от поставщиков:

- принятие НДС к вычету — это право, а не обязанность, поэтому не обязательно НДС принимать к вычету по каждому СФ, особенно если отгрузка от поставщика происходит в том же налоговом периоде;

- перенос вычета по авансовым СФ на три года невозможен, т.к. он предусмотрен только для вычетов НДС при приобретении товаров (работ, услуг). Т.е. вычет по авансовому СФ должен быть произведен в том периоде, когда возникло право на него (п. 2 ст. 171 НК РФ, Письмо ФНС РФ от 09.01.2017 N СД-4-3/);

- если дата составления авансового СФ приходится на следующий квартал, а не на налоговый период оплаты, то вычет по такому счету-фактуре неправомерен, даже если он получен до срока предоставления декларации по НДС (Письмо Минфина РФ от 24.03.2017 N 03-07-09/17203).

Учет в 1С

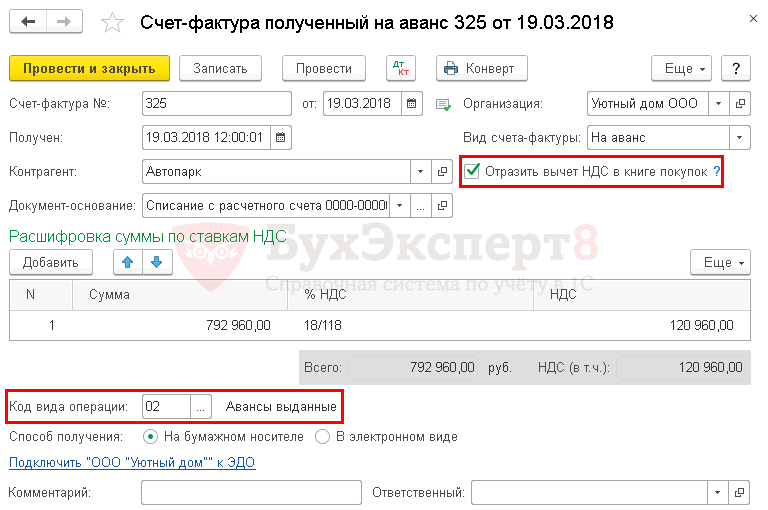

Документ Счет-фактура полученный вид операции На аванс формируется на основании документа Списание с расчетного счета по кнопке Создать на основании — Счет-фактура полученный.

Документ Счет-фактура полученный на аванс автоматически заполняется данными документа Списание с расчетного счета:

- Счет-фактура № и от – номер и дата счета-фактуры полученного от поставщика;

- Получен – фактическая дата получения счета-фактуры от поставщика;

- Код вида операции — «Авансы выданные».

Если в документе установлен флажок Отразить вычет НДС в книге покупок, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки по документу

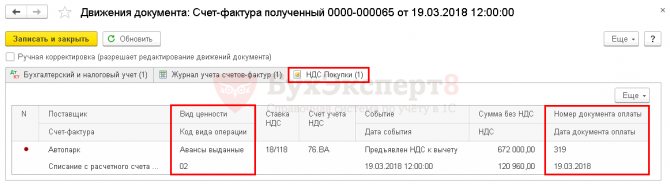

Документ формирует проводки:

Дт 68.02 Кт 76.ВА – принятие НДС к вычету с аванса, перечисленного поставщику.

Документ формирует движения по регистру НДС Покупки:

регистрация авансового СФ поставщика с кодом вида операции «Авансы выданные» на сумму принятого НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. PDF

Декларация по НДС

В декларации по НДС сумма вычета НДС с аванса, перечисленного поставщику, отражается:

В Разделе 3 стр. 130 «Сумма налога, предъявленная налогоплательщику-покупателю при перечислении суммы оплаты, частичной оплаты в счет предстоящих поставок…»: PDF

сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

счет-фактура полученный, код вида операции ««.

Похожие публикации

- Принятие к вычету НДС по авансам полученным в 1С Здравствуйте! Подскажите, пожалуйста, почему Формирование записей в книге покупок на…

- Как отразить частичное восстановление НДС по авансам выданным? У вас нет доступа на просмотр. Чтобы получить доступ: Оформите…

- Принятие НДС к вычету при зачете авансов, полученных от покупателей Рассмотрим особенности отражения в 1С принятия НДС к вычету при…

- Принятие НДС к вычету при строительно-монтажных работах хозспособом У вас нет доступа на просмотр. Чтобы получить доступ: Оформите…

Главный вопрос: когда лучше оформлять счет-фактуру

Главным вопросом, который возникает в связи со сроком, отведенным для выставления счета-фактуры, является вопрос соответствия этого срока и даты, указываемой в документе. Выбирать приходится, как правило, из двух вариантов:

- Счет-фактура оформляется той же датой, которой были оформлены отгрузочные документы или получен аванс. 5-дневный срок здесь нужен для того, чтобы его создать и подписать.

- Счет-фактура оформляется любой датой в пределах 5 суток со дня отгрузки или поступления аванса. То есть даты счета-фактуры и документов-оснований, с которыми он связан, не совпадают.

Оформлять счет-фактуру лучше одной датой с документами-основаниями по следующим причинам:

- Весь комплект документов по конкретной отгрузке получится очень удобным в работе. По отдельным документам в нем будут совпадать даты и итоговые суммы.

- Не будет возникать проблем с учетом НДС на стыке периодов, когда отгрузка произведена в одном квартале, а счет-фактура по ней датирован следующим. Причем эта проблема коснется в первую очередь самого поставщика, т. к. реализацию он отразит в учете в одном квартале, а документ по НДС будет относиться к другому. При этом в бухгалтерской программе счет-фактура автоматически по дате создания НДС попадет в книгу продаж другого квартала, и при ручной корректировке даты записи в книге программа может отказаться записывать туда документ, датированный более поздним сроком, чем квартал отгрузки.

- Удобными в работе окажутся авансовые счета-фактуры, дата которых будет совпадать с датой поступления денег.

- Дата корректировочного счета-фактуры совпадет с датой подписания соглашения об изменении количества или цены товара, что также облегчит работу с этими документами.

Варианты регистрации

При оформлении счета в программе 1C существует несколько способов его регистрации.

- Регистрировать всегда при получении аванса. При выборе такого варианта все полученные авансовые счета будут регистрироваться автоматически по каждой начисленной сумме, за исключением авансов, которые были зачтены в день поступления.

- Не регистрировать зачтенные в течение 5 дней. В этом случае счета будут созданы только на те суммы, которые не были зачтены в пятидневный срок с момента поступления. Этот метод помогает реализовать заложенное в налоговом кодексе требование о регистрации счетов в течение 5 дней (статья 168).

- Зачтенные до конца месяца суммы не регистрируются. Данный вариант регистрации подойдет далеко не для всех случаев (иначе можно получить штраф за несвоевременную регистрацию).

Выбирать его нужно только в тех ситуациях, когда поставки товаров либо услуги происходят непрерывно в отношении одного и того же лица.

Он подойдет при авансовой оплате услуг интернет-доступа, связи, электричества, а также в других подобных этим ситуациях.

То, что подобная практика не является нарушением, разъяснено в письме Министерства Финансов от 6 марта 2009 года. При этом счета подобного рода должны быть оформлены не позже, чем до 5 числа месяца, последующего за месяцем перечисления аванса.

Например, услуги интернет-провайдера были оплачены авансом за июль. В такой ситуации авансовый счет потребуется оформить не позднее 5 июля того же года.

- Не регистрировать счета, зачтенные до конца налогового периода. Использование этого пункта довольно спорно и может вызвать разногласия с налоговыми органами. Применять его следует лишь тем компаниям, которые готовы отстаивать свою позицию.

Возможность выбрать этот вариант вызвана следующим: существует мнение, что наименование “авансовый платеж” не должно относиться платежам, начисляемым в том же периоде, в котором происходит и отгрузка, поскольку тогда они не соответствуют самому понятию “авансовый”.

А раз так, то и составлять авансовые счета по текущему периоду не нужно. Правда, следует еще раз сказать, что при выборе такого варианта споры с налоговой службой будут обеспечены.

- Вовсе не регистрировать поступающие платежи в качестве авансовых. Подходит он только для организаций, обозначенных в Налоговом Кодексе в статье 167. К ним относятся компании, имеющие длительный производственный цикл конечной продукции, превышающий срок в 6 месяцев.

Какие проводки соответствуют выданному документу?

При поступлении предоплаты формируется проводка, фиксирующая полученные средства на счету поставщика услуг (продавца). Затем, после того, как продавцом составлен и получен покупателем авансовый счет, происходит проводка готовых счетов при их регистрации.

Это можно выполнять как с каждым счетом индивидуально, так и в общем автоматизированном режиме (как было объяснено ранее).

У продавца проводки будут примерно такими:

- дебет 51 Кредит 62ав – получены авансовые деньги от покупателя;

- дебет 62ав. Кредит 68 – отмечено начисление добавленного налога, который выделяется из аванса;

- дебет 62 Кредит 90.1 – отмечается доход от продажи ТМЦ на счёт аванса;

- дебет 90.3 Кредит 68 – с реализационной операции начисляется НДС;

- дебет 68 Кредит 62ав. – принимается к вычету авансовый НДС;

- дебет 62ав. Кредит 62р. – засчитываются предоплаченные деньги.

А в бухгалтерском учёте:

- Деб. 60 ав. Кред. 51 – получение аванса.

- Деб. 68 Кред. 60 ав – налог с предоплаты принимается на вычет.

- Деб. 19 Кред. 60 р – выделяется налог согласно полученным ТМЦ.

- Деб. 68 Кред. 19 – налог с поступлений принимается на вычет.

- Деб. 60 ав Кред. 68 – авансовый НДС восстановлен.

- Деб. 60 р Кред. 60 ав – засчитывается аванс.

Как видно из содержания настоящей статьи, использование электронных программ для регистрации различных счетов (в том числе авансовых) является более предпочтительным. Оно позволяет хранить всю необходимую информацию в одном месте, а благодаря взаимосвязанности документов возможность допущения ошибки в них минимальна.

Кроме этого, массовое автоматическое заполнение документов позволяет значительно экономить рабочее время.

Как оформить счет-фактуру при оказании услуг

Новый порядок заполнения счетов-фактур внес некоторые коррективы в их оформление, в том числе – при реализации услуг . По просьбе нововведения пояснила ведущий эксперт «Нормы» Наталья МЕМЕТОВА:

– До выхода предприятия руководствовались порядком учета и оформления счетов-фактур в составе налоговой отчетности, действовавшим в 2021 году .

Что изменилось

- Вернули банковские реквизиты: банковский счет и наименование обслуживающего банка, МФО .

- Как и ранее, счет-фактура оформляется в сумах. Внесено уточнение, что суммы отражаются с округлением до сотых . Т.е., если у вас получилась сумма с тийинами, их нужно указать.

- Для предприятий, оказывающих услуги, изменился порядок заполнения граф 2, 3 и 4 табличной части счета-фактуры:

| Показатель | Было | Стало |

| Графа 2 «Единица измерения» | Единица измерения в денежном выражении | Заполняется, если есть показатель |

| Графа 3

«Количество» |

Не заполнялась | |

| Графа 4 «Цена» | Не заполнялась |

По определению услугами в целях налогообложения признаются виды предпринимательской деятельности по производству продуктов (материальных или нематериальных), направленной на удовлетворение потребностей других лиц, а также работы, выполняемые для других лиц .

Действительно, многие услуги могут быть измерены в количественных показателях, а, значит, будет и цена единицы услуг.

Ранее предприятия:

- соблюдающие порядок – отражали количественные показатели в наименовании услуг или давали подробную информацию об объеме выполненных работ в количественном выражении в акте оказания услуг (выполненных работ);

- не соблюдающие порядок – заполняли графы 2-4, указывая количество и цену.

Теперь это противоречие ликвидировано, и предприятия, оказывающие услуги, не только могут, но и должны заполнять графы 2-4 счета-фактуры .

Если количественного показателя нет, графы 2-4 не заполняются. В качестве примера можно привести консалтинговые, аудиторские услуги, когда объем услуг трудно оценить каким-либо количественным показателем и стоимость всего объема услуг определяется по договоренности сторон исходя из примерной их трудоемкости.

Пример Заполнение счета-фактуры при реализации услуг

Заполнение табличной части счета-фактуры по старому порядку выглядело бы так:

| П/п | Наименование

товаров (работ, услуг) |

Единица измерения | Количество | Цена | Стоимость

поставки |

НДС | Стоимость

поставки с учетом НДС |

| ставка | сумма | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Изоляция труб, 200 п.м | сум | 14000000 | 15% | 2100000 | 16100000 | |

| Всего к оплате Шестнадцать миллионов сто тысяч сумов | 14000000 | 2100000 | 16100000 |

Заполнение табличной части счета-фактуры по новому порядку:

| П/п | Наименование

товаров (работ, услуг) |

Единица измерения | Количество | Цена | Стоимость

поставки |

НДС | Стоимость

поставки с учетом НДС |

|

| ставка | сумма | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| 1 | Изоляция труб | п.м | 200 | 70000 | 14000000 | 15% | 2100000 | 16100000 |

| Всего к оплате Шестнадцать миллионов сто тысяч сумов | 14000000 | 2100000 | 16100000 |

4. Предприятия – плательщики налога с оборота ранее не должны были заполнять графу 8 «Стоимость поставки с учетом НДС» . Хотя графа 8 в электронных системах заполняется автоматически, независимо от того, является ли предприятие плательщиком НДС или нет.

Это несоответствие ликвидировано. По новому графа 8 заполняется в любом случае.

5. По реализации в иностранной валюте ранее счет-фактура выписывался в инвалюте – с одновременным отражением в национальной валюте, пересчитанной по курсу ЦБ на дату выписки счета-фактуры .

Теперь счет-фактура оформляется только в сумах по курсу иностранной валюты к суму, установленному ЦБ на дату реализации. К счету-фактуре прикладывается инвойс (счет-фактура) или другие документы, подтверждающие реализацию, оформленные в иностранной валюте .

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.

Когда «авансовый» счет-фактура не выставляется

Есть случаи, когда приведенный выше алгоритм не действует. Так, «авансовый» счет-фактура не оформляется, если отгрузка состоялась не позднее 5-ти календарных дней с момента получения предоплаты. Такое мнение высказал Минфин России в письме от 18.01.17 № 03-07-09/1695 (см. «Если отгрузка следует в течение пяти дней после получения предоплаты, то счет-фактуру на предоплату выставлять не нужно»).

Кроме того, без «авансового» счета-фактуры можно обойтись, если покупатель не является плательщиком НДС, либо освобожден от обязанностей по уплате данного налога. Об этом прямо сказано в подпункте 1 пункта 3 статьи НК РФ. Специалисты Минфина подтвердили, что указанная норма распространяется на покупателей-«упрощенщиков» (письмо от 16.03.15 № 03-07-09/13808; см. «При получении авансовых платежей от организации, применяющей УСН, счета-фактуры можно не составлять»). От себя добавим, что под указанную норму подпадают также «вмененщики», предприниматели на ПСН, плательщики единого сельхозналога и те, кто получил освобождение по статье НК РФ.

Наконец, «авансовый» счет-фактура не оформляется при экспорте товара, облагаемого по нулевой ставке. Дело в том, что согласно пункту 1 статьи НК РФ предоплата за товар, который облагается по нулевой ставке, в налоговую базу не включается. Следовательно, и «авансовый» счет-фактура здесь не нужен (письмо Минфина России 10.01.18 № 03-07-08/142; «При экспорте товаров с нулевой ставкой НДС счет-фактура на предоплату не составляется»). Это же правило применяется в ситуации, когда предоплата сделана в рамках операций, полностью освобожденных от НДС по статье НК РФ.

Указание конкретных позиций на основании счета покупателю

Для автоматического указания в гр. 1 авансового счета-фактуры конкретных позиций будущей поставки в 1С необходимо оформить следующую цепочку документов:

- Счет покупателю;

- Поступление на расчетный счет;

- Счет-фактура, выданный на аванс.

Выставление счета покупателю

Счет на оплату покупателю оформляется документом Счет покупателю в разделе Продажи – Продажи – Счета покупателям.

На вкладке Товары и услуги указывается перечень товаров, работ, услуг поставки, их стоимость и сумма НДС.

Именно на основании указанных в счете позиций Номенклатуры автоматически заполняется табличная часть Расшифровка суммы по ставкам НДС в документе Счет-фактура выданный на аванс, данные которой и попадают в гр. 1 печатного бланка счета-фактуры.

Поступление предоплаты от покупателя

Для автоматического указания конкретных позиций в авансовом счете-фактуре документ Поступление на расчетный счет вид операции Оплата от покупателя должен быть зарегистрирован на основании документа Счет покупателю:

- кнопкой Создать на основании – Поступление на расчетный счет документа Счет покупателя;

- в разделе Банк и касса – Банк – Банковские выписки — кнопка Поступление. В этом случае в документе Поступление на расчетный счет поле Счет на оплату заполните выбором счета в документе.

- По документу № от – номер и дата платежного поручения покупателя, согласно выписки банка.

Заполнение авансового счета-фактуры

Как создать cчет-фактуру на аванс

Документ Счет-фактура выданный вид операции на аванс заполняется автоматически на основании документа Поступление на расчетный счет.

В нем указывается:

- Документ-основание – документ поступления оплаты от покупателя;

- Вид счета-фактуры – На аванс;

- Платежный документ № от – номер и дата платежного поручения покупателя. Заполняется автоматически по данным полей По документу № от документа-основания, при необходимости можно откорректировать или указать вручную.

В разделе Расшифровка суммы по ставкам НДС указывается:

- Номенклатура – наименование товара, работ, услуг, указанные в Счете покупателя, поскольку оплата от покупателя прошла по счету;

- Содержание услуги, доп. сведения – заполняется вручную, если необходимо уточнить графу Номенклатура. Тогда данные из этой графы будут попадать в печатный бланк счета-фактуры;

- Сумма – сумма предоплаты.

- % НДС – расчетная ставка НДС, указанная в счете покупателя;

- НДС – сумма НДС, рассчитанная из Суммы и % НДС.

В поле Код вида операции – «Авансы полученные»

Как заполнить счет-фактуру на аванс

Авансовый счет-фактура заполняется точно так же, как и обычный на отгрузку. Все обязательные реквизиты перечислены в Налоговом кодексе в статье 169 (в частности в пункте 5.1). Так, обязательно нужно заполнить:

- номер по порядку документа и дату его выписки (номер документа должен быть проставлен в хронологическом порядке вместе с аналогичными документами, которые выписываются по отгрузке);

- реквизиты, в том числе налоговые номера продавца и покупателя;

- номер и дата платежного документа. Речь идет о той платежке, на основании которой был получен продавцом авансовый платеж. Как уже говорилось ранее, если форма расчета была неденежная, то можно в этой строке проставить прочерк;

- название (код) валюты, в которой был зачислен авансовый платеж.

ВАЖНО! В строках 3 «Грузоотправитель» и 4 «Грузополучатель» в авансовом счете-фактуре проставьте прочерк. В табличной части документа в первой графе указываются названия товаров (услуг, работ или имущественных прав), в счет последующей передачи которых была произведена предоплата

Наименования должны совпадать с теми, которые указаны в договоре. Если заявка на поставку формируется после перечисления аванса, то в счете-фактуре можно указать обобщенное название — например, «Запчасти». Для наглядности, чтобы сразу было понятно, что это авансовый документ, можно в первой графе указать в скобочках слово «аванс»

В табличной части документа в первой графе указываются названия товаров (услуг, работ или имущественных прав), в счет последующей передачи которых была произведена предоплата. Наименования должны совпадать с теми, которые указаны в договоре. Если заявка на поставку формируется после перечисления аванса, то в счете-фактуре можно указать обобщенное название — например, «Запчасти». Для наглядности, чтобы сразу было понятно, что это авансовый документ, можно в первой графе указать в скобочках слово «аванс».

Возможно также указать обобщенное наименование товарных позиций — например, «Аванс за оказание аудиторских услуг». О такой возможности прямо разъяснено в письме Минфина РФ от 26.07.2011 за № 03-07-09/22. Желательно в графе с наименованием товаров (услуг, работ) указать также и номер договора между покупателем и продавцом, по которому была произведена предварительная оплата.

Далее в табличной части формы счета-фактуры следует указать ставку (графа 7) и сумму начисленного налога (графа 8), а также сумму авансового платежа (графа 9).

ВНИМАНИЕ! Ставка налога в авансовом счете-фактуре расчетная и составляет 10/110 или 20/120. Суммы указываются без округлений, в копейках и рублях

В иных строках и графах документа, перечисленных в пункте 4 правил заполнения счетов-фактур (приложение к постановлению № 1137), необходимо проставить прочерки

Суммы указываются без округлений, в копейках и рублях. В иных строках и графах документа, перечисленных в пункте 4 правил заполнения счетов-фактур (приложение к постановлению № 1137), необходимо проставить прочерки.

Авансовый счет-фактура подписывается теми же должностными лицами, что и обычный налоговый документ — руководителем и главным бухгалтером (либо уполномоченными по доверенности или приказу должностными лицами).

Документ в бумажной форме может быть полностью выполнен на компьютере либо же частично заполнен от руки; при этом бланк может быть напечатан как на принтере, так и типографским способом (в том числе и с внесением некоторых данных).

***

Получив предоплату от покупателя, в течение 5 дней выставьте в его адрес счет-фактуру на аванс. Документ отличается от привычного применяемой ставкой и отсутствием данных в некоторых графах.

Еще больше материалов по теме — в рубрике «НДС»

- Постановление Правительства от 26.12.2011 №1137;

- Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Частные случаи

В процессе деятельности у предпринимателей и организаций могут возникнуть ситуации, не подпадающие под правила общего порядка, описанного выше. Рассмотрим особые случаи, которые чаще прочих встречаются в хозяйственной практике.

Право собственности на товар переходит после оплаты

Возможна ситуация, когда между Вами и покупателем заключен договор, согласно которому:

- право собственности на партию товара покупатель получает после его полной оплаты;

- отгрузка совершена до оплаты.

Несмотря на двусмысленность ситуации, Вам в данном случае стоит руководствоваться общим правилом – выставлять счет в течение 5-ти дней от первого события. В этой ситуации первоначально был отгружен товар, то есть Вам нужно отсчитать 5 дней с даты товарной накладной и в течение этого времени выставить счет. Разъяснения, данные Минфинов в письмах, говорят о том, что условия договора относительно права собственности на товар не влияют на сроки выставления счета. В любом случае счет нужно выписать в срок до 5-ти дней с момента осуществления одной из операций – отгрузки (оказания услуг) или получения аванса – исходя из того, какая из этих операций была совершена первой.

Пример №2.

АО «Максимум» реализует строительные материалы ИП Кравцову. Договором предусмотрено, что Кравцов получает право собственности на стройматериалы в момент их оплаты. Данные об оплате и отгрузке товара Кравцову указаны в таблице ниже.

| Операция | Дата |

| Отгрузка стройматериалов Кравцову | 10.08.16 |

| Кравцов оплатил за товар | 17.08.16 |

| Кравцов получил право собственности на партию стройматериалов | 17.08.16 |

Так как первым событием является отгрузка (10.08.16), то «Максимум» должен выписать счет в срок до 15.08.16 (5 календарных дней от 10.08.16).

Выставление счет без факта отгрузки и предоплаты

Допустим, Вы заключили соглашение с заказчиком, согласно которого товар отгружается после оплаты, то есть аванс не предусмотрен. Можете ли Вы выставить счет сразу, по факту заключения договора, а не ждать момента отгрузки. Налоговое законодательство дает четкий ответ относительно данной ситуации – счет без отгрузки товара и поступления аванса выписывать нельзя. Что же делать в случае, когда необходимо выставление счета по факту заключения договора (например, для обеспечения оперативной оплаты за товар)? В случае крайней необходимости Вы все же можете выставить счет в момент заключения договора. Связано это с тем, что выставленный Вам счет-фактура является основанием для оформления вычета НДС у покупателя, в то время как для Вас срок выписки документа не имеет особого значения.

Поставка нескольких партий товара одному покупателю

У организаций и предпринимателей, которые осуществляют крупные поставки товаров, отгрузка может производиться в несколько этапов. Как рассчитать срок выписки счета в случае, когда в течение 5-ти дней с момента первой отгрузки Вы поставили контрагенту еще несколько партий товара? Вы можете выписывать счета по каждой поставке, соблюдая при этом 5-тидневный срок. Также возможно выставление единого счета на всю поставку, но срок его выписки не может быть позже 5-ти дней с момента первой отгрузки.

Пример №3.

Между АО «Адмирал» и ООО «Знамя» заключен договор на поставку металлопроката. «Адмирал» осуществляет поставку в несколько этапов:

- 10.16 «Адмирал» отгрузил товара на сумму 987.631 руб., НДС 150.656 руб.;

- вторая партия металлопроката на сумму 1.080.200 руб., НДС 164.776 руб. поставлена 11.10.16;

- последняя партия отгружена 13.10.16 на сумму 804.730 руб., НДС 122.855 руб.

Счет на весь товар выписан 14.10.16 (крайний срок 17.10.16). В документе указана общая сумма товара 2.872.561 руб., НДС 438.187 руб.

В каких отчетных документах фиксируется?

После того, как предоплата по сделке была проведена, а АСФ созданы, их требуется зарегистрировать.

Для этой цели, как уже было сказано, используются книги покупок/продаж, находящиеся у покупателя и поставщика.

- Скачать бланк книги покупок-продаж

- Скачать образец книги покупок-продаж

Также вместо использования книг допускается регистрация счетов и с помощью электронных программ (к примеру, 1C). Как отражать поступление данных документов, будет рассказано ниже.

При этом, независимо от того, каким способом выполняется оформление счетов, срок их регистрации не должен превышать пяти дней с момента поступления (в некоторых случаях, определяемых законом – в течение месяца).