Кто в ответе за недобросовестного контрагента?

Содержание:

- Порядок расторжения (или изменения) соглашения между контрагентами

- На каких принципах строится сотрудничество между контрагентами

- Что входит в мероприятия по проверке добросовестности контрагента?

- Зачем проводить проверку контрагента

- Типы договоров заключаемых между контрагентами

- Порядок и методы расчётов между контрагентами

- Зачем проверять контрагента?

- Какие бывают виды контрагентов

- Интернет-источники для поиска дополнительных сведений о контрагенте

- Кто такие контрагенты предприятия?

Порядок расторжения (или изменения) соглашения между контрагентами

В том случае, если на

внесение изменений в существующий

договор (или на его расторжение) согласны

обе стороны, проблем, как правило, не

возникает и данный вопрос решается

максимально просто. Однако, в большинстве

случаев, инициатором расторжения

договора выступает лишь одна из его

сторон. При этом необходимо придерживаться

следующего порядка действий:

- Инициатор расторжения

(или изменения) договора отправляет

своему контрагенту соответствующее

предложение; - Вторая сторона

договора (которой было направлено

предложение) обязана ответить на него

в установленный срок**;

Форма ответа должна

быть в одном из трёх вариантов:

- Извещение о согласии

с внесением изменений в договор (либо

с его расторжением); - Извещение об отказе

от предложения; - Извещение о согласии

изменения договора, но с добавлением

собственных условий.

В первом случае договор

считается расторгнутым (или изменённым)

начиная с момента получения извещения

инициатором расторжения (или изменения).

Во втором случае

инициатору ничего не остаётся как

обратиться в суд и попытаться доказать

там целесообразность и правомерность

своей позиции. Если суд встанет на его

сторону, то договор будет расторгнут

(или изменён) в принудительном порядке.

В третьем случае у

инициирующей стороны есть два варианта:

- Согласиться на

встречные условия контрагента. В этом

случае договор будет расторгнут (или

изменён) по обоюдному согласию сторон. - Не согласиться со

встречными условиями и обратиться в

суд.

Наконец, в том случае,

если инициатор предложения не получит

на него ответ в установленный срок, то

он опять же может обратиться в судебные

инстанции.

** Этот срок может

устанавливаться договором или законом

(в соответствующих случаях). А при

отсутствии конкретных указаний, его

величина приравнивается к тридцати

дням.

Вы можете поделиться этой статьёй на своей странице в соцсетях:

Словарь трейдера

olegas ›

Торгую га финансовых рынках с 2008 года. Сначала это был FOREX, затем фондовая биржа. Сначала занимался преимущественно трейдингом (краткосрочными спекуляциями на валютных рынках), но сейчас все больше склоняюсь к долгосрочным инвестициям на фондовом рынке. Хотя иногда, дабы не терять форму и держать себя в тонусе, балуюсь спекуляциями на срочном рынке (фьючерсы, опционы). Пишу статьи на сайт ради удовольствия.

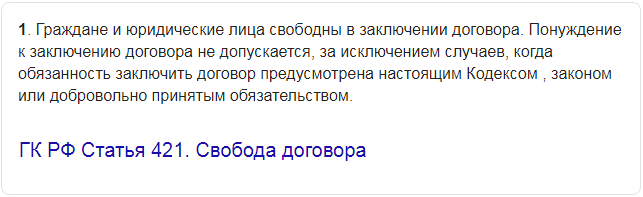

На каких принципах строится сотрудничество между контрагентами

С точки зрения закона

(для того, чтобы обеспечить гарантии

достигнутых официальных договорённостей),

существует три основополагающих принципа

договорного сотрудничества (сотрудничества

между контрагентами). Вот эти принципы:

- На момент заключения

договора, контрагенты должны быть

правоспособными и дееспособными. Это

означает, что они в состоянии выполнить

все оговоренные условия, а также

полностью принимают на себя и несут

всю ответственность за должное их

выполнение; - Не допускается

какого-либо принуждения контрагента

к заключению договора. Все обязательства

должны даваться им по доброй воле, без

всякого давления с чьей-либо стороны

(регламентировано пунктом первым статьи

421 ГК РФ); - Договорённость между

контрагентами должна фиксироваться в

виде подписанного обеими сторонами

контракта**.

** Следует заметить, что

на практике данный пункт не всегда

осуществим. В основном это касается

договоров носящих публичный характер.

Например, взаимоотношения продавца и

покупателя в супермаркете или пассажира

и перевозчика.

Что входит в мероприятия по проверке добросовестности контрагента?

И Минфин, и ФНС не оставляют без внимания вопрос подтверждения должной осторожности и осмотрительности при выборе контрагента. В своем последнем письме по этому вопросу от 17 декабря 2014 г

N 03-02-07/1/65228 Минфин указывает, что Налоговый кодекс не определяет конкретный перечень действий и документов, запрашиваемых у контрагентов, который сможет подтвердить, что вы проявили ту самую осмотрительность и осторожность. В результате, возможна ситуация, что как бы вы ни старались, избежать обвинений в том, что вы были неосторожны при выборе партнера, не получится. И все же, стремиться к этому надо.

Приводим дюжину возможных контрольных мероприятий по проверке контрагента. На практике далеко не все бизнесмены проверяют своего партнера так тщательно, но если сделка значимая для вас, то рекомендуем проверить все возможные риски, тем более что большая часть этих методов является бесплатной.

- копия свидетельства о государственной регистрации;

- копия свидетельства о постановке на налоговый учет;

- копия учредительных документов;

- копия паспорта руководителя;

- копия лицензии или доступа СРО, если договор заключен на такой вид деятельности;

- документы, подтверждающие полномочия лица на подписание договора (копия протокола о назначении руководителя или доверенность на другое лицо);

- копии приказа или доверенности на право работников контрагента заверять счета-фактуры и товарные накладные.

Копии документов должны быть заверены печатью и подписью руководителя. Кроме этих документов надо получить выписку по контрагенту из ЕГРЮЛ (ЕГРИП), ее можно запросить у контрагента или заказать самому.

- Убедиться в том, что руководитель контрагента не является дисквалифицированным лицом.

- Получить сведения, подтверждающие, что контрагент сдает налоговую отчетность и не имеет задолженности по налогам.

- Узнать, не находится ли организация-контрагент в процессе ликвидации.

- Проверить паспортные данные руководителя по списку недействительных, утраченных или похищенных паспортов.

- Узнать, не ведется ли в отношении контрагента исполнительное производство. Это означает, что организация имеет непогашенную задолженность, которую с нее взыскивают через суд.

- Проверить, имеются ли сведения о причастности контрагента к экстремистской деятельности или терроризму.

- Посмотреть, не внесен ли будущий партнер в реестр недобросовестных поставщиков.

- Проверить, не заблокирован ли расчетный счет контрагента. Для этого надо знать ИНН контрагента и БИК его банка.

- Удостовериться, что контрагент отсутствует в списке компаний, с которыми нет связи по их юридическому адресу.

Мы собрали подборку имеющихся официальных сервисов по проверке контрагента в двух статьях, поэтому вам не придется блуждать в поисках этой информации по Интернету.

- Полезные сервисы от ФНС

- Полезные сервисы для бизнесмена

Зачем проводить проверку контрагента

Если ваш партнёр находится под подозрением у налоговой инспекции (не сдаёт отчётность, не платит налоги, нарушает законы, регулирующие предпринимательскую деятельность), то будет сложно доказать обоснованность своих затрат по договору с ним.

Более того, из-за такого сотрудничества можно самому оказаться на контроле ФНС, в статусе возможного участника нелегальных налоговых схем. Ведь одним из критериев назначения выездной проверки является ведение финансово-хозяйственной деятельности с высоким налоговым риском (приказ ФНС России от 30.05.2007 N ММ-3-06/333@).

Эти данные открыто предоставляет ФНС. Из них можно узнать, кто входит в состав ООО и руководит им, размер уставного капитала, распределение долей между участниками, виды деятельности и др.

Однако такая проверка контрагента – это только первый этап

Не менее важно знать, как идёт бизнес у партнёра, что выражается в конкретных цифрах прибыли или убытков. По крайней мере, надо представлять это хотя бы на уровне официальной бухгалтерской отчётности компании, которая тоже относится к открытой информации

Большое значение имеет и наличие у возможного контрагента других бизнесов в виде коммерческих компаний или ИП. Такой анализ даст возможность оценить надёжность партнёра. Если в анамнезе у него сплошь ликвидированные или исключенные из реестра юрлица, это явно тревожный сигнал.

Наконец, стоит изучить взаимоотношения контрагента со своими предыдущими партнёрами. Большое количество арбитражных дел, в которых он выступает ответчиком, говорит о низком уровне выполнения своих обязательств. А значит, следующим истцом, требующим судебной защиты своих прав, вполне можете оказаться вы.

Типы договоров заключаемых между контрагентами

Всё многообразие

договоров заключаемых физическими и

юридическими лицами, как друг с другом,

так и между собой, можно подразделить

на три основные категории:

- Договоры о сделках

с имуществом; - Договоры подряда;

- Договоры об оказании

услуг.

Договоры о сделках с

имуществом предполагают передачу

одной из сторон (или обмен между сторонами)

оговоренных объектов собственности

(товаров, объектов недвижимости и т.п.)

как в постоянное владение, так и во

временное пользование (договора аренды).

Договоры подряда

регламентируют отношения возникающие

между заказчиком и исполнителем каких

либо работ (ремонтно-строительных,

авторемонтных и т.п.). Такие договора

обычно сопровождаются актами сдачи-приёмки

выполненных работ, подписание которых

со стороны заказчика подтверждает факт

их выполнения в соответствиями со всеми

условиями изложенными в договоре.

Договоры об оказании

услуг отличаются от договоров подряда

тем, что в них речь идёт исключительно

об услугах, а не о создании каких либо

материальных благ или объектов. Например,

договор о покраске автомобиля предполагает

нанесение на её кузов определённого

лакокрасочного покрытия (создание

материального объекта) и относится к

договорам подряда. А вот договор с

автомобильной парковкой имеет ввиду

исключительно предоставление услуг по

хранению автомобиля и не предполагает

создания никаких материальных благ, а

потому он относится к договорам об

оказании услуг.

Каждую из

трёх представленных выше групп договоров,

в свою очередь, можно подразделить на

следующие подгруппы:

-

Предварительный

договор обычно заключается перед

подписанием основного договора. Как

правило, его подготавливают и заключают

в рамках предварительных переговоров

по будущему проекту; -

Основной

договор касается уже непосредственно

самого предмета сделки и регламентирует

все права и обязанности сторон с нею

связанные; -

Дополнительные

договоры, как понятно из названия,

заключаются в дополнение к основному.

Они непосредственно связаны с предметом

основного договора и могут привносить

в него ряд дополнительных условий; -

Рамочный

договор не предполагает большой

детализации и конкретики, он лишь

очерчивает общие границы, определяет

масштаб предстоящего соглашения; -

Поименованные

договора прямо предусмотрены в

законодательстве страны и имеют от

него прямые отсылки (пример — договор

купли-продажи). Непоименованные договора,

соответственно, никаких отсылок от

законодательства не имеют; -

Возмездный

договор предполагает обмен благами

между его участниками (например, товар

в обмен на деньги). В отличие от него,

безвозмездный договор предполагает

лишь одностороннюю передачу благ

(например договор дарения); -

Публичный

договор предполагает заключение со

всеми желающими на одинаковых условиях.

Соответственно, договор непубличный

предназначен для заключения с ограниченным

кругом лиц; -

Простой

договор содержит в себе договорённости

об одном конкретном проекте – предмете

сделки, а смешанный

договор может содержать в себе

множество различных проектов; -

Консенсуальный

договор считается вступившим в силу

непосредственно с момента его подписания; -

Реальный

договор предполагает, помимо соглашения

сторон, передачу самого его предмета.

Например, договор займа считается

заключённым только после того, как

кредитор передаст заёмщику оговоренную

в нём сумму денег.

Порядок и методы расчётов между контрагентами

Расчёты между контрагентами

могут осуществляться:

- В рублях;

- В условных единицах;

- В валюте.

Расчёты в рублях и в

условных единицах обычно производятся

между контрагентами находящимися в

пределах Российской Федерации. При этом

расчёт в условных единицах означает

лишь то, что взаимные обязательства

сторон фиксируются в выбранной иностранной

валюте (обычно евро или доллар США), но

сам расчёт производится по соответствующему

курсу в рублях.

Расчёты в иностранной

валюте обычно производятся при

взаимоотношениях контрагентов находящихся

на территории разных стран. При этом в

качестве расчётной валюты может быть

как национальная валюта получателя

платежа, так и любая другая (выбранная

обеими сторонами и обозначенная в

договоре).

Порядок расчётов обычно

всегда оговаривается в заключённом

договоре. Контрагенты могут рассчитываться

между собой следующими основными

способами:

- Аванс или предоплата.

Такой метод расчётов предполагает

частичную или полную оплату предмета

договора. В основном используется с

целью убедиться в серьёзности намерений

покупателя (потребителя услуг). По факту

полной поставки (полного выполнения

работ или оказания полного перечня

указанных в договоре услуг) производится

полная оплата; - Оплата по факту

предполагает расчёт между контрагентами

только после полного выполнения всех

условий перечисленных в договоре между

ними; - Оплата в кредит

предусматривает возможность отсрочки

расчётов по времени. Обычно такая схема

оплаты предусматривает некий лимит,

при превышении которого поставка

товаров или услуг по договору прекращается

до момента внесения набежавшей

задолженности (часто применяется

сотовыми операторами и интернет-провайдерами).

Кроме этого, расчёты с

контрагентами могут иметь разную форму

детализации:

- Расчёты по всему

договору в целом; - Расчёты по каждому

отдельному расчётному документу

(например по факту отгрузки очередной

партии товара).

Также можно упомянуть

и такие, менее популярные способы

взаиморасчётов, как бартер или лизинг.

Зачем проверять контрагента?

Обязанность проверять контрагента нигде в законе прямо не установлена. Все дело в постановлении Пленума ВАС от 12 октября 2006 г. N 53. В этом документе приводятся критерии оценки обоснованности получения налогоплательщиком налоговой выгоды.

Налоговая выгода – это снижение суммы налога к уплате в результате уменьшения налоговой базы, применения налогового вычета, более низкой ставки, другой налоговой льготы, а также получение права на возврат (зачет) или возмещение налога из бюджета. Например, налоговую выгоду в виде учета произведенных расходов получают те, кто работает на общей системе налогообложения, УСН Доходы минус расходы, ЕСХН. Для всех этих налогоплательщиков имеет большое значение признание налоговой инспекцией заявленных в отчетности расходов.

Представим, что бизнесмен на УСН Доходы минус расходы получил доходов 10 млн рублей, из которых 8 млн рублей – это затраты на сырье и материалы, арендные платежи, транспортные расходы и т.д. По его мнению, налоговая база, то есть та сумма, которая облагается по налоговой ставке (стандартная ставка на УСН Доходы минус расходы – 15%), будет равна 2 млн рублей, а сумма налога к уплате, соответственно, 300 тыс. рублей.

А налоговая инспекция, проверив документы, подтверждающие расходы на сырье и материалы, посчитала поставщика недобросовестным контрагентом, и отказалась принимать расходы по сделке с ним на сумму 6 млн рублей. В результате, налоговая база составила 8 млн рублей, а вместо 300 тыс. рублей налога бизнесмену придется уплатить 1,2 млн рублей. Так что, неосмотрительность в выборе контрагента в этом случае обойдется в 900 тыс. рублей. В этом плане УСН с объектом налогообложения «Доходы» гораздо безопаснее, т.к. не требует подтверждения произведенных расходов.

Налоговой инспекции гораздо проще наказать действующего добросовестного предпринимателя, лишив его возможности на учет произведенных расходов, чем пытаться привлечь к ответственности фирму-однодневку. Вопрос о том, справедлива ли такая позиция, можно назвать риторическим. Налоговые правоотношения основаны на подчинении одной из сторон (налогоплательщика) другой — государству и носят властный характер, гражданско-правовые принципы к ним не применяются. Суды в спорах по обоснованности отказа в получении налоговой выгоды в большинстве случаев поддерживают позицию ФНС.

В статье про налоговые проверки мы рассказали про Концепцию системы планирования выездных налоговых проверок. Среди 12 критериев рисков в этом документе приводятся и риски, связанные с недобросовестными контрагентами. Признаки нежелательного партнера по сделке таковы:

- отсутствие личных контактов руководителей или уполномоченных должностных лиц поставщика и покупателя;

- отсутствие информации о местонахождении контрагента, его складских, производственных, торговых площадей;

- отсутствие документального подтверждения полномочий руководителя или представителя контрагента, копий документов, удостоверяющих личность;

- отсутствие информации о контрагенте, доступной на официальном сайте ФНС;

- договорные условия, заметно отличающиеся от обычных условий (поставка крупных партий товара без предоплаты или гарантии оплаты; длительные отсрочки платежа; расчеты через третьих лиц; штрафные санкции, несопоставимые с последствиями нарушений и т.д.);

- отсутствие реальных действий налогоплательщика или его контрагента по взысканию дебиторской задолженности;

- существенная доля расходов по сделке с «проблемными» контрагентами в общей сумме затрат налогоплательщика, без экономического обоснования целесообразности таких расходов и т.д.

Так что, если вы хотите снизить вероятность выездной налоговой проверки, то разумно вести свою деятельность так, чтобы не быть замеченным в подозрительных связях.

Какие бывают виды контрагентов

Ввиду многообразия

договорных отношений в современном

обществе, можно назвать огромное

количество самых разных видов контрагентов.

Ниже приведены основные из них:

-

Продавец (поставщик)

— покупатель. Контрагенты по договору

имущественного типа. Один из них

(продавец) обязуется продать (поставить)

товар заявленного качества, а другой

(покупатель) приобрести его по оговоренной

цене; -

Страховщик —

страхуемый. Это контрагенты по

договору о предоставлении услуг (в

данном случае — услуг страхования).

Страховщик обязуется выплатить

страхуемому оговоренную в договоре

сумму при наступлении страхового

случая. А тот, в свою очередь, обязуется

внести страховой взнос; -

Кредитор — заёмщик.

Это тоже контрагенты по договору о

предоставлении услуг. Только в данном

случае речь идёт об услугах кредитования.

Заёмщик обязуется вернуть кредитору

полученную от него сумму денег в

оговоренные сроки и с определёнными

процентами; -

Грузоотправитель

— грузоперевозчик. Сюда же можно ещё

добавить «грузотправитель —

грузополучатель». Это стороны контракта

связанного с перевозкой каких либо

товаров. Грузоотправитель — тот кто

поставляет (продаёт) товар. Грузоперевозчик

— тот кто перевозит товар, а грузополучатель

— тот кто этот самый товар в итоге

получает. -

Арендодатель —

арендатор. Контрагенты по договору

относящемуся к разновидности

имущественных. Арендодатель — тот кто

за определённое вознаграждение со

стороны арендатора сдаёт ему во временное

пользование определённое движимое

(например: автомобиль) или недвижимое

(например: офисное помещение) имущество. -

Залогодатель —

залогодержатель. Такие типы контрагентов

могут фигурировать, например, в

дополнениях к договорам о выдаче займа

или к договору аренды. Залогодатель

передаёт залогодержателю определённое

собственное имущество служащее гарантией

исполнения заключаемой по основному

договору сделки (или гарантией сохранности

и последующего возврата в надлежащем

состоянии полученного в аренду

имущества); -

Даритель — одаряемый.

Это стороны безвозмездного договора

дарения. Даритель — это тот кто передаёт

одаряемому указанное в договоре

имущество не требуя ничего взамен. -

Заказчик — подрядчик.

Это стороны договора подряда. Подрядчик

обязуется перед заказчиком выполнить

оговоренные работы в те сроки и с тем

качеством, которые обозначены в

заключённом между ними контракте.

Интернет-источники для поиска дополнительных сведений о контрагенте

Реестры недобросовестных поставщиков

Такой реестр есть на сайте ФАС. Также при необходимости можно изучить Реестр недобросовестных поставщиков в Единой информационное системе в сфере закупок.

Картотека арбитражных дел

В картотеке содержатся миллионы дел. Чтобы получить информацию о деле, нужно заполнить любые поля в фильтре поиска и нажать кнопку «Найти». Если вы не знаете номер дела, то ищите информацию по другим параметрам.

В карточку включена краткая информация о деле, сведения об участниках дела, хронология рассмотрения дела в каждой из инстанций, принятые в них завершающие судебные акты.

Банк данных исполнительных производств

Сервис дает информацию о наличии исполнительного производства, его предмете и подлежащей к выплате сумме в отношении любого физического или юридического лица.

Работа с банком строится на простых действиях: выбор поиска по физлицам или по юрлицам, указание региона, фамилии и имени или наименования предприятия.

Реестры лицензий

Если ваша компания планирует заключить сделку с контрагентом в рамках лицензируемой деятельности, то разумно будет заранее проверить, имеет ли он необходимую лицензию. Такие сведения содержатся на сайтах лицензирующих органов.

Например, Реестр лицензий есть на сайте Росприроднадзора. Роскомнадзор на своем официальном ресурсе публикует Реестр лицензий в области связи, Реестр операторов, занимающих существенное положение в сети связи общего пользования и др.

Проверка по списку недействительных российских паспортов

Поскольку сервис Главного управления по вопросам миграции МВД России пополняется сведениями о недействительных паспортах в ежедневном режиме, то информация в нем всегда актуальная.

В каких случаях компаниям стоит пользоваться этим онлайн-инструментом? Например, чтобы проверить руководителя фирмы, с которой предстоит заключить сделку. Ведь многие ограничиваются запросом копии приказа о вступлении в должность или выпиской из ЕГРЮЛ, в которой указаны ФИО и должность лица. Но проверка паспорта никогда не будет лишней.

Кроме того, обращайте внимание на срок полномочий представителя контрагента — не истек ли он? Срок указан в уставе организации или доверенности. Устав также может выявить и другой важный критерий оценки контрагента — ограничение полномочий руководителя по заключению сделок, сумма которых превышает определенное значение

Госконтракты

Факты неоднократного заключения госконтрактов — это несомненный плюс контрагента. Они могут свидетельствовать о его надежности, тем более если все обязательства были исполнены в срок.

Единый реестр проверок

На сайте Генпрокуратуры можно найти информацию о плановых и внеплановых проверках как юрлиц, так и ИП. Поиск осуществляется по утвержденному ежегодному сводному плану проведения плановых проверок и результатам проведения внеплановых проверок.

Членство в Торгово-промышленной палате РФ

Введите ОГРН или ИНН в форму поиска на сайте ТПП РФ — и вы узнаете, является ли юрлицо или ИП членом палаты. Если компания или предприниматель там есть, то это значит, что хозяйственная деятельность ведется.

Яндекс.Карты и Google Maps

Если для проверки контрагента вам необходима панорама здания, в котором зарегистрировано юрлицо, воспользуйтесь картами Яндекс или Google.

Кто такие контрагенты предприятия?

Контрагентом является одна из основных сторон договора, которая принимает на себя обязательства согласно подписанному договору. Каждая сторона, подписавшая документ, считается контрагентом по отношению друг к другу.

Такие партнеры в дальнейшем будут связаны конкретными обязательствами друг с другом.

В качестве контрагентов могут выступать юридические или физические лица, организации, предприятия. Более того, контрагентом может выступать некий подрядчик (юридическое или физическое лицо), который получает вознаграждение за свою работу и обязуется выполнять все требования заказчика.

Контрагентами предприятия выступают как раз подобные подрядчики. Именно они подписывают документы с другими компаниями, и выступают в качестве доверенного лица.

Под термином контрагент так же могут подразумевать компанию, которая в ходе сделки, обязуется выполнять все виды работ, ранее согласованные с основными требованиями заказчика.