Взаимозачет в 1с 8.3 между организациями

Содержание:

- Акт взаимозачета между двумя организациями

- Образец акта 2018 г.

- Юридические аспекты и преимущества

- Условия проведения взаимозачета

- Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

- Что еще скачать по теме «Соглашение»:

- Способы прекращения взаимообязательств

- Как сделать корректировку долга (взаимозачёт) в 1 С 8.3?

- Порядок взаиморасчетов между физическими лицами и ИП

- Как составить бумагу

- Проводка корректировки в 1С

- Если срок давности истек, зачет ничтожен

- Скачать Соглашение о зачёте при уступке прав требования

- Отображение долга документально

Акт взаимозачета между двумя организациями

Проведение зачета требований между 2 организациями –

классическая ситуация взаимозачета. При этом инициировать процесс может только

одна сторона. Для этого составляется заявление о взаимозачете, которое

направляется другой стороне. Если стороны приходят к обоюдному согласию –

вместо этого заявления составляется соглашение

Не важно, каким способом будет

инициирована процедура, и в том, и в другом случае, она осуществляется на

законных основаниях

Чтобы разрешить взаимные требования сторон понадобится

следующий пакет документов:

- заявление (или соглашение) на взаимозачет;

- обязательные документы, доказывающие факт возникновения

сотрудничества и его результат. Сюда относятся: накладные, счета, акты об

исполнении работы (подписаны обеими сторонами), и договоры-первоисточники, по

которым возникли обязательства (типовые – на поставку товаров, оказание услуг и

прочее); - акты сверок.

Последние делать не обязательно, но рекомендуется, чтобы

сравнить суммы задолженностей, определить точную сумму долга, ведь в

бухгалтерском учете разных организаций могут быть разные суммы, даже из-за

банальных ошибок (не учли все проводки, к примеру).

Заявка на взаимозачет от одной стороны составляется в

свободной форме, где обязательно указываются суммы обязательств и срок

погашения взаимных требований, информация об участниках сторон и остающаяся

после процедуры задолженность (и срок ее погашения).

Акт взаимозачета между двумя участниками также

составляется в свободной форме, с учетом практики это уже почти устоявшийся в

документообороте образец. В нем указываются:

- реквизиты документа (место и дата составления,

название); - перечисляются участники зачета. Для этого для

каждой стороны прописывается организационно-правовая форма, название и ее

представитель, также документ, по которому он имеет право ее представлять; - в основной части детально прописываются

возникшие обязательства, а также документы, на основании которых они возникли.

Указываются точные суммы с выделением НДС; - суммовые значения пишутся также и прописью, с

детализацией до копейки; - прописывается сумма взаимозачета и срок его

зачета; - если остаются незачтенные суммы – они

прописываются с указанием срока возврата.

В конце указываются реквизиты участвующих сторон, подписи его представителей, ставятся печати и штампы (если они есть).

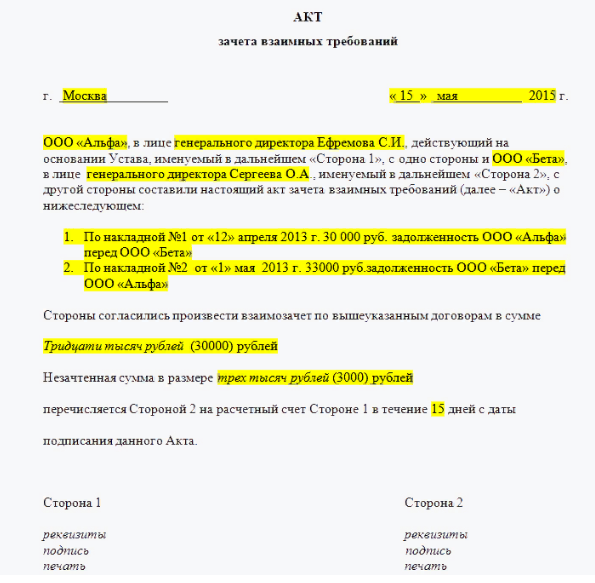

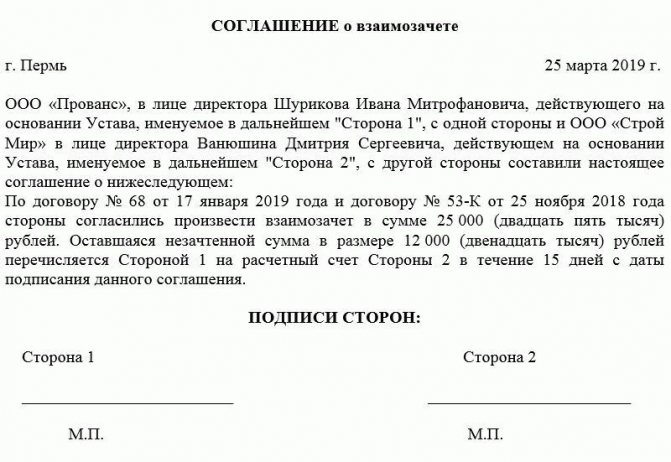

Образец акта 2018 г.

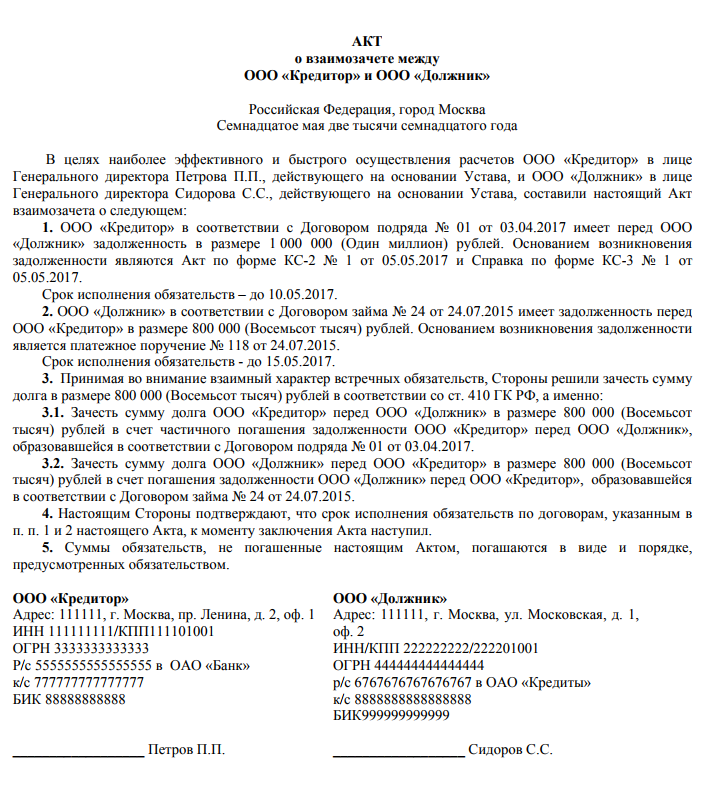

Законодательство допускает возможность подписания акта взаимозачета между организациями, однако конкретных требований к образцу и особенностям оформления не описывает. Поэтому в общем случае стороны могут воспользоваться произвольной формой, с учетом сложившихся норм в деловой практике. Таким образом, в акте должны отражаться следующие сведения:

- Название документа – по центру. Здесь же прописываются полные наименования организаций, в точности так, как они были указаны в ранее заключенном договоре.

- Далее можно составить краткую преамбулу. В ней описывается цель составления документа, которая обычно формулируется как «более эффективное и быстрое осуществление расчетов между сторонами».

- В следующем пункте необходимо констатировать текущую ситуацию:

- какие обязательства существуют на сегодняшний день между партнерами;

- основание возникновения этих обязательств – договор, дополнительное соглашение (номер, название, дата);

- срок исполнения обязательств, который предполагался изначально (по договору).

- Предмет настоящего акта – т.е. собственно суть взаимозачета:

сумма для зачета (или иные обязательства);

- порядок расчета;

- срок зачисления (или выполнения обязательств).

- Затем можно отразить утверждение о том, что обязанность исполнения обязательств наступает прямо со дня подписания акта по установленному образцу.

- Также можно указать, что все прочие обязательства, которые не предполагается зачесть по акту, будут исполнены в соответствии с текстом ранее подписанного договора.

- При необходимости прописывают приложения – какие документы были приложены, в каком количестве, их название, вид (оригинал или копия) и количество страниц.

- В завершение, как всегда, указываются реквизиты компании, название, номер расчетного счета, подпись должностных лиц, расшифровка (фамилия, инициалы), дата, печать (при наличии).

Образец:

Документ составляется между неограниченным количеством сторон. Количество оригинальных экземпляров точно равно количеству сторон. Допускается использование копий, которые заверяются подписью ответственного лица и печатью организации на каждой странице. Юридическая сила всех оригиналов и корректно заверенных копий равноценна.

Юридические аспекты и преимущества

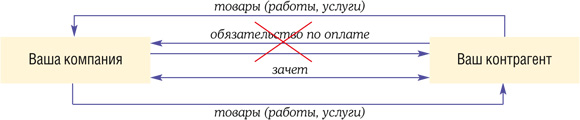

Возможность проведения процедуры взаимозачета, а также юридические основания и особенности прописаны в основном в Гражданском кодексе. Основное назначение – снизить свои издержки, решить накопившиеся проблемы по невыполненным обязательствам. При этом зачет предполагается именно по обязательствам, связанным с оказанием услуг и/или поставкой товаров, а не обязательствами по оплате, что отражено на схеме.

Преимущества этого вида взаимодействия очевидны:

- стороны могут разрешить давние проблемы с непогашенными долгами или прочими обязательствами по договору;

- партнеры могут договориться о наиболее приемлемой форме взаимозачета и тем самым сэкономить на издержках, которые возникнут в случае обычного (буквального) исполнения договора;

- наконец, даже в самом простом варианте зачета денежных средств по долговым обязательствам стороны гарантированно сэкономят на банковских комиссиях, которые в случае с большими суммами достаточно ощутимы.

Когда можно произвести взаимозачет

Проведение подобной процедуры возможно, если стороны не только согласовали свои позиции, но и учли одновременно два условия:

- Однородный характер задолженностей.

- Факт наступления момента исполнения обязательств.

Однородность

Однородность задолженностей, которые предполагается ликвидировать между организациями, подписав акт – это очень важное требование. Наиболее распространенный пример однородных требований – долговые обязательства в одной и той же валюте: в рублях, евро, долларах и т.п

При этом для любой иностранной валюты важно также заранее договориться о едином курсе расчета (обычно по курсу ЦБ РФ на день операции).

Однако стороны могут договориться и о зачете требований неоднородного характера – например, обязательства в разной валюте. Достаточно согласовать единый подход к обменному курсу по суммам.

Если же речь идет о том, что у одной компании есть денежная задолженность, а другая не выполнила часть работ, которые должна сделать по договору, то требования явно неоднородные, поэтому и взаимозачета между организациями быть не может, а значит, и образец акта подписать невозможно.

Наступление срока

Допускается проведение процедуры только в тех случаях, когда фактически срок исполнения обязательств уже наступил. Например, стороны договорились о поставке товаров с 1 мая 2018 года. Взаимозачет таких требований сегодня, в ноябре 2017 года, невозможен, потому что исполнение поставки еще не наступило.

Когда нельзя провести процедуру

Проведение взаимозачета становится невозможным в тех случаях, которые прямо предусмотрены гражданским законодательством и/или договором между партнерами:

- Когда в договоре подобное условие прямо запрещается. Пункт о невозможности проведения взаимозачета следует включать в текст соглашения заранее, когда можно предвидеть, что для вашей компании это будет явно невыгодно.

- Когда речь идет о взаимодействии с иностранным контрагентом, с которым ведется внешнеэкономическая деятельность. Взаимозачет запрещается в большинстве подобных случаев.

- Если с момента наступления срока исполнения требований уже истекли 3 года – т.е. срок исковой давности.

Преимущества взаимозачета перед бартером

Взаимозачет между организациями, образец акта по которому рассмотрен выше, имеет некоторое сходство с бартером, потому что в обоих случаях речь идет не о буквальном выполнении своих обязательств, а только об обмене. Но на самом деле внешняя схожесть имеет формальный характер, и взаимозачет более выгоден, чем бартер:

- Бартер осуществляется по договору мены, в котором может участвовать только 2 стороны.

- Оформить взаимозачет проще: дополнительных договоров не нужно, достаточно получить согласие, составить и подписать акт.

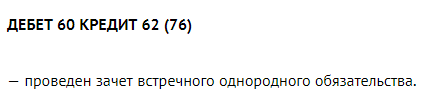

- Самого понятия бартер в законодательстве нет (а взаимозачет – есть). При этом договор мены приравнивается к договору купли-продажи, причем договор мены может быть связан только с материальными объектами (товарно-материальными ценностями). В то же время предметом взаимозачета могут также стать услуги и/или работы.

- Проведение бухгалтерского учета по взаимозачету гораздо проще: расчет налоговой базы производится обычным образом, составляются проводки по реализации. Что касается зачета обязательств, то они отражаются такой проводкой:

Условия проведения взаимозачета

Односторонний зачет возможен при одновременном выполнении трех условий.

Во-первых, организации, которые намерены провести взаимозачет, должны иметь друг к другу встречные требования. Это означает, что между ними заключены как минимум два разных договора, в одном из которых организация является дебитором, а в другом – кредитором.

Во-вторых, встречные требования организаций должны быть .

В-третьих, взаимозачет возможен, если срок исполнения встречного однородного требования:

уже наступил;

не был указан в договоре;

был определен моментом востребования.

Зачет встречного однородного требования, срок которого не наступил, тоже возможен. Но только в случаях, предусмотренных законом.

Для зачета достаточно заявления одной из сторон.

Если же требования неоднородны или срок исполнения хотя бы одного из обязательств еще не наступил, зачет может быть произведен только по соглашению сторон (абз. 4 п. 4 постановления Пленума ВАС РФ от 14 марта 2014 г. № 16).

Такой порядок следует из положений статьи 410 Гражданского кодекса РФ.

Ситуация: какие встречные требования признаются однородными для проведения взаимозачета?

Обязательства признаются однородными, если они предполагают одинаковый способ их погашения и выражены в одной валюте.

Условие о том, что взаимозачет возможен в отношении однородных встречных требований, содержится в статье 410 Гражданского кодекса РФ. Однако само понятие «однородное требование» гражданским законодательством не определено.

В пункте 7 приложения к информационному письму Президиума ВАС РФ от 29 декабря 2001 г. № 65 сказано, что законодательство не настаивает на том, чтобы предъявляемое к зачету требование вытекало из того же обязательства или из обязательств одного вида. Из этого следует, что однородными можно признать обязательства, которые связаны с исполнением разных договоров, но предполагающих одинаковый способ их погашения. Например, если договоры купли-продажи и подряда, заключенные между одними и теми же организациями, изначально предполагали денежную форму расчетов, то при соблюдении остальных условий эти организации вправе провести зачет взаимных требований. То есть обязательства покупателя по оплате поставленных ему товаров могут быть зачтены в счет исполнения обязательств заказчика по оплате выполненных для него работ.

Если же обязательства организаций по одному договору (например, по договору мены) выражены в натуральных единицах, а по другому (например, по договору возмездного оказания услуг) – в денежной форме, то однородными эти обязательства не признаются.

Также не признаются однородными денежные требования, одно из которых выражено в рублях, а другое – в валюте. Это связано с тем, что иностранная и российская валюта являются самостоятельными видами имущества (ст. 140, 141 ГК РФ). К аналогичному выводу пришел суд в постановлении ФАС Северо-Кавказского округа от 1 декабря 1999 г. № Ф08-2593/99.

Провести взаимозачет по таким договорам невозможно.

Таким образом, зачесть можно встречные обязательства, если они предполагают одинаковый способ их погашения и выражены в одной валюте (например, только в рублях, только в долларах США). Можно провести зачет даже в случае, когда встречные обязательства выражены в условных единицах. Но при условии, что 1 у. е. и у дебитора, и у кредитора приравнена к одной и той же валюте.

Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

Отчет ОСВ++, наряду с возможностями типовых отчетов ОСВ, ОСВ по счету, Карточка счета, Анализ субконто и Карточка субконто, позволяет: Консолидировать данные ОСВ нескольких организаций; Добавлять произвольное количество субконто — наряду со стандартными, в качестве субконто могут быть задействованы любые реквизиты и дополнительные сведения документов движения; Получать расшифровки оборотов по корреспондирующим счетам и субконто; Получать данные оборотов с расшифровкой по документам движения; Формировать сальдо по оборотным субконто; Выводить данные по счетам и аналитикам, обороты по которым в выбранном периоде равны нулю (типовой отчет «ОСВ по счету» в подобной ситуации данных не выводит). Внесение изменений в конфигурацию не требуется.

3 стартмани

Что еще скачать по теме «Соглашение»:

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

- Все договоры

- Все бланки

- Авторский договор, авторский заказ

- Агентский, субагентский договор и соглашение

- Договор аренды, субаренды: недвижимости, имущества

- Договор банковского счета, вклада-депозита, обслуживания

- Брачный договор, контракт, семья

- Договор безвозмездного пользования, оказания услуг

- Договор возмездного оказания услуг

- Договор гарантии и гарантийного обслуживания

- Договор дарения, пожертвования

- Договор доверительного управления

- Договор займа, беспроцентного займа

- Договор задатка, аванса

- Договор залога недвижимости, имущества, прав

- Договор комиссии, субкомиссии на покупку, продажу

- Договор концессии, франчайзинга

- Договор купли-продажи товара, имущества, акций

- Договор лизинга, сублизинга, финансовой аренды

- Лицензионный, сублицензионный договор

- Договор мены, бартера, обмена

- Договор найма, поднайма жилого помещения

- Договор на выполнение работ, оказание услуг

- Договор обучения, стажировки, переподготовки

- Договор перевода долга

- Договор подряда, субподряда

- Договор поручения, договор поручительства

- Договор поставки товара, продукции, оборудования

- Договор представительства: юридического, коммерческого

- Договор о совместной деятельности

- Договор страхования, перестрахования

- Договор уступки требований, договор цессии

- Договор хранения товара, имущества

- Трудовой договор, контракт, соглашение

- Удостоверительная надпись

- Прочие договора

- Акт

- Анкета

- Аренда

- Белстат

- Бухучет

- Бюджет

- Ведомость

- Госкомимущество

- Доверенность

- Должностная инструкция

- Жалоба

- ЖКХ

- Журнал

- Зарплата

- Заявление

- Здравоохранение

- Инструкция

- Исковое заявление

- Контракт

- Минздрав

- Минтранс

- Минюст

- МЧС

- Отчет

- Отчетность

- Положение

- Приказ

- Протокол

- Рабочая инструкция

- Расписка

- Совмин

- Соглашение

- Справка

- Труд

- Уведомление

- Устав

- Форма

- Ходатайство

- Экономика

- Юрлицо

Способы прекращения взаимообязательств

Любой договор предусматривает взаимообязательства сторон, при которых одна сторона дает, а другая – принимает и оплачивает. То есть эквивалентом выполнения обязательств так или иначе являются деньги.

А поскольку деньги – это уникальный эквивалент товаров и услуг, то при ценовом равенстве обязательств стороны могут взаимозачесть их полностью или частично, тем самым признав, что обязательства были исполнены в целом или в определенной части.

Допускаются отступления от равенства обязательств, но погашаемая часть обязательств всегда должна быть равной.

Упрощенно говоря, если А. должен Б. 1000 рублей, а Б. должен А. 500, то взаимозачет осуществляется на 500 рублей. На оставшиеся 500 рублей составляется дополнительный расчет, и за А. сохраняется обязательство выплатить их Б. Если же и А. и Б. должны друг другу по 1000 рублей, то взаимозачет заключается на 1000 рублей и их взаимные обязательства на этом прекращаются.

Оформить взаимозачет можно:

- путем составления акта о полном или частичном взаимозачете;

- путем подписания двустороннего соглашения;

- путем устной договоренности с последующим оформлением расписки.

Как сделать корректировку долга (взаимозачёт) в 1 С 8.3?

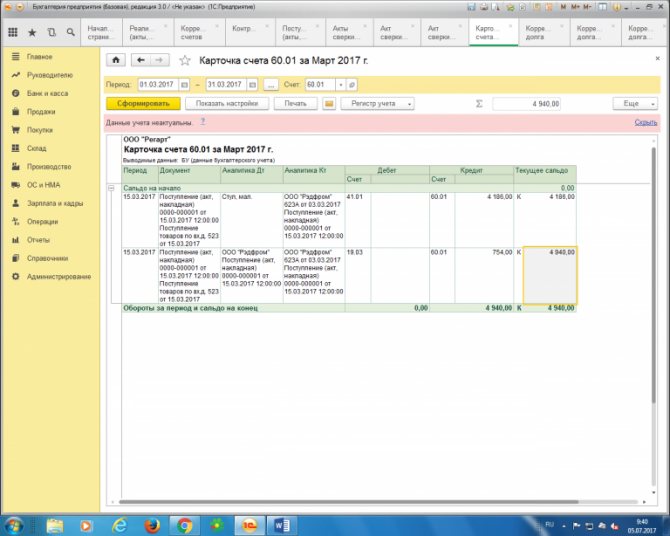

Бывают ситуации, когда один контрагент является одновременно поставщиком и покупателем, то есть он учитывается и на 60 счёте, и на 62 счёте (см. акт сверки: в раздел «Продажи», подраздел «Расчёты с контрагентами», опция «Акты сверки расчётов»).

Формируем печатную версию.

В акте сверки видно, что приход, который отражается по 60 счёту, и реализации (продажи), которые отражаются по 62 счёту, перекрывают друг друга по сумме, то есть как таковой задолженности между условными организациями ООО «Регарт» и ООО «Рэдфром» нет (в акте сверки прописывается автоматически «задолженность отсутствует»).

Акт сверки расчетов

Однако, с точки зрения бухгалтерского учёта (по бухгалтерским проводкам) такого не будет. Для этого обратимся к карточкам счёта по 60 и 62 счетам (см. в раздел «Отчёты», подраздел «Стандартные отчёты», опция «Карточка счёта»; выбираем необходимый счёт и период, например, «март» – период, когда произошли все операции с контрагентом ООО «Рэдфром», далее «Сформировать»).

В карточке счёта по 60 счёту видно, что мы должны поставщику 4 940 р.

В карточке счёта по 62 счёту на нас висит дебиторская задолженность на ту же сумму.

То есть, мы видим, что реально существует дебиторская и кредиторская задолженность. Но для того, чтобы прийти к ситуации отсутствия долга, как в акте сверки, необходимо провести взаимозачёт.

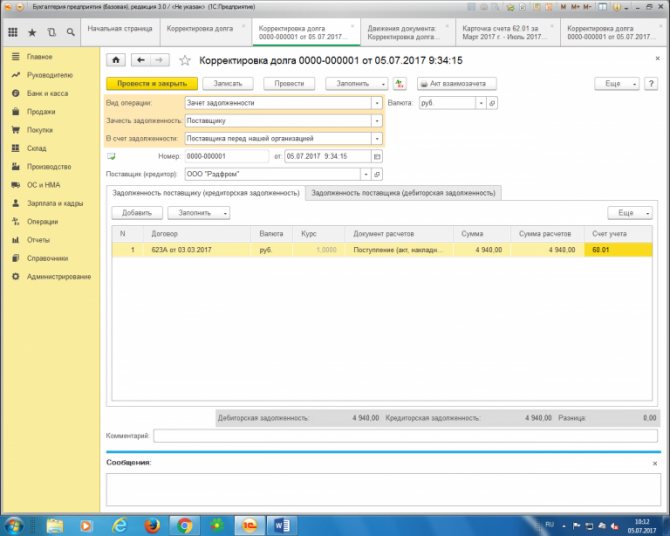

Далее выбираем «Полную» функциональность программы.

Теперь в разделе «Продажи», подразделе «Расчёты с контрагентами» появляется опция «Корректировка долга». Заходим в неё и создаём новую корректировку (вид операции «Зачёт задолженности», выбираем «Зачесть задолженность: Поставщику», «В счёт задолженности: Поставщика перед нашей организацией», Выбираем поставщика (кредитора) – в данном случае ООО «Рэдфром»). Далее во вкладке «Задолженность поставщику (КЗ)» создаём поступление товаров по договору поставщика на сумму корректировки.

Во вкладке «Задолженность поставщика (ДЗ)» создаём преализации товаров по договору поставщика на сумму корректировки.

Проводим корректировку долга. Теперь, нажав на значок , мы сможем увидеть сделанные нами проводки:

Также в программе можно сформировать акт взаимозачёта, с помощью вывода на печатную версию:

Данный документ заверяется печатями и подписями ответственных лиц обеих организаций. Теперь, сформировав карточки счета по 60 и 62 счёту на дату проведения корректировки, можно увидеть проводки взаимозачёта, а также отсутствие кредиторской и дебиторской задолженностей:

Теперь акт сверки соответствует бухгалтерским проводкам.

Порядок взаиморасчетов между физическими лицами и ИП

ИП является субъектом предпринимательской деятельности, и участвует в различных хозяйственных операциях наравне с юридическими лицами. Они имеют право открывать свои банковские счета, вести кассовую книгу, то есть иметь кассу, и конечно проводить взаиморасчеты как с физ. лицом, так и юридическим. По роду своей деятельности ИП имеет двоякий юридический статус, вызванный тем что он может выступать как физ лицо, и как субъект хозяйственной деятельности. Физ лицо не является участником хозяйственной деятельности и выступает только потребителем различных услуг, куда входит также приобретение товаров и различных работ. Из этого можно прийти к выводу, что особенности взаиморасчетов между ИП и физ лицом будут следующие:

- между физ субъектом и ИП будут происходить взаиморасчеты только наличными денежными средствами, это не противоречит правилам установленным на 2021 год;

- такой расчет может осуществляться как путем оплаты наличными деньгами, так и через банковские учреждения, через пластиковую карту.

При проведении расчетов между физ субъектом и ИП наличными деньгами, согласно требований, которые установлены на 2021 год, финансовые средства должны поступать в кассу, а затем оприходовать ИП, путем внесения их в отче, для определения базы налогообложения. Если оплата деньгами между физ субъектом и ИП происходит через банковскую карту, тогда средства аккумулируются на банковском счете предпринимателя, и также вносятся в отче для последующего налогообложения.

Как составить бумагу

Соглашение о взаимозачете не имеет унифицированной единой формы, поэтому представители предприятий и организаций могут писать его в произвольном виде или по образцу, разработанному и утвержденному внутри фирмы. Главное, чтобы по своей структуре данный документ соответствовал определенным нормам делопроизводства, кроме того, в плане содержания он должен включать некоторые обязательные сведения.

Это важно знать: Доверенность на оформление автомобиля в ГИБДД: образец 2021 года

К ним относятся:

- наименование организаций, между которыми формируется соглашение, их реквизиты;

- место и дата составления бланка.

В основной части документа следует обязательно зафиксировать:

- факт достигнутого соглашения;

- ссылку на договоры, по которым оно проводится.

Если есть какие-то дополнительные условия или документы, которые прилагаются к данному соглашению, их необходимо отметить отдельным пунктом.

Проводка корректировки в 1С

Иногда бывают моменты, когда контрагент выполняет функцию поставщика или покупателя (в разделах счета 60 и 62), а приходы и расходы перекрываются, то есть задолженности нет, что устанавливается автоматически.

Однако в бухучете зачет по договорам одного контрагента невозможен, поэтому необходимо сформировать отчет за заданный период в «Карточке счета».

В разделе «Расчеты» необходимо выбрать опцию “Корректировка долга”. Зайдя в нее, создается новый фактор по следующему алгори, переходим к «Поставщику», далее «В счет задолженности поставщика». Далее необходимо из списка выбрать кредитора. Во Вкладке «Долг поставщику» проставляем поступление товаров на сумму корректировки.

Затем в разделе «Задолженность поставщика» фиксируем реализацию в соответствии со счетом и меняем данные. При нажатии на пиктограмму выводятся все произведенные манипуляции, а сформированный документ можно заверить печатями и подписью должностных лиц. После формирования отчетности по счетам 60 и 62 на заданный период можно изучить проведение взаимного зачета, а также отсутствие непогашенной суммы долга.

Если срок давности истек, зачет ничтожен

Если организация не смогла своевременно получить долг с партнера, а потом сама оказалась его должником по другому договору, заманчиво заявить о зачете встречных требований. Фактически получается, что вы покрываете свой долг уже не существующей задолженностью, которая должна была быть списана в момент истечения срока исковой давности. О том, чем, скорее всего, обернется такой зачет, сказано в п. 10 Информационного письма Президиума ВАС РФ № 65.

В соответствии со ст. 411 ГК РФ не допускается зачет требований, по которым истек срок исковой давности. Гражданское законодательство не содержит требования о направлении стороной, получившей заявление о зачете, заявления о пропуске срока исковой давности другой стороне, поскольку исковая давность применяется только судом по заявлению, сделанному при рассмотрении спора ( ГК РФ).

Пример 5.

ИП обратился в суд с требованием о взыскании с ООО задолженности по арендной плате, начисленной на основании договора аренды строительной техники, а также процентов за пользование чужими денежными средствами.

ООО в суде указало на отсутствие задолженности, поскольку она была прекращена зачетом встречного однородного требования, возникшего у него по другому договору с ИП.

ИП заявил в суде о ничтожности зачета, поскольку его долг перед ООО образовался в 2012 году, а ООО заявило о зачете лишь в 2017 году, то есть по истечении трехгодичного срока.

Суд первой инстанции отказал ИП в применении исковой давности, мотивировав свое решение тем, что ИП после получения заявления о зачете не известил ООО о пропуске срока исковой давности.

Вышестоящий суд это решение отменил и обязал ООО погасить долг по сумме арендной платы и уплатить предпринимателю проценты за пользование чужими денежными средствами. При этом было указано, что в отношении требования ООО, на основании которого сделано заявление о зачете, срок исковой давности истек. Судьи отметили, что закон не содержит требования о направлении стороной, получившей заявление о зачете, заявления о пропуске срока исковой давности другой стороне.

Скачать Соглашение о зачёте при уступке прав требования

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

Соглашение о зачёте при уступке прав требования №

г.

«» г.

в лице , действующего на основании , именуемый в дальнейшем «Новый Кредитор», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Должник», с другой стороны, заключили настоящее Соглашение о нижеследующем:

1. ПРЕДМЕТ СОГЛАШЕНИЯ

1.1. Предметом настоящего Соглашения является прекращение указанного в п.1.2 настоящего Соглашения обязательства Должника перед Новым кредитором путем зачета встречного требования, указанного в п.1.3 настоящего Соглашения, к (далее по тексту – «Первоначальный кредитор»).

1.2. На основании Соглашения об уступке права требования от «» года, заключенного между Первоначальным кредитором и Новым кредитором, Должник обязан исполнить Новому кредитору следующее обязательство: . Срок исполнения обязательства установлен «» года.

1.3. На основании Договора (соглашения и т.п.) № от «» года. Первоначальный кредитор обязан исполнить Должнику следующее обязательство: . Срок исполнения обязательства установлен «» года.

1.4. Стороны пришли к соглашению о прекращении указанного в п.1.2 настоящего Соглашения обязательства Должника перед Новым кредитором зачетом встречного требования Должника к Первоначальному кредитору, указанного в п.1.3 настоящего Соглашения.

2. КОНФИДЕНЦИАЛЬНОСТЬ

2.1. Условия настоящего Соглашения конфиденциальны и не подлежат разглашению.

2.2. Стороны принимают все необходимые меры для того, чтобы их сотрудники, агенты, правопреемники без предварительного согласия другой стороны не информировали третьих лиц о деталях данного Соглашения.

3. РАЗРЕШЕНИЕ СПОРОВ

3.1. Все споры и разногласия, которые могут возникнуть между сторонами по вопросам, не нашедшим своего разрешения в тексте данного Соглашения, будут разрешаться путем переговоров.

3.2. При неурегулировании в процессе переговоров спорных вопросов споры разрешаются в порядке, установленном действующим законодательством Российской Федерации.

4. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

4.1. Во всем остальном, что не предусмотрено настоящим Соглашением, стороны руководствуются действующим законодательством Российской Федерации.

4.2. Любые изменения и дополнения к настоящему Соглашению действительны при условии, если они совершены в письменной форме и подписаны надлежаще уполномоченными на то представителями сторон.

4.3. Все уведомления и сообщения в рамках настоящего соглашения должны направляться сторонами друг другу в письменной форме. Сообщения будут считаться исполненными надлежащим образом, если они посланы заказным письмом, по электронной почте с подтверждением получения, по телеграфу, телетайпу, телексу, телефаксу или доставлены лично по юридическим (почтовым) адресам сторон с получением под расписку соответствующими должностными лицами.

4.4. Настоящее Соглашение вступает в силу с момента его подписания сторонами.Обязательство Должника, указанное в п.1.2 настоящего Соглашения, считается прекращенным с момента подписания настоящего Соглашения.

4.5. Настоящее Соглашение составлено в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

5. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

Новый кредитор

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Должник

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Договор уступки права требования: образцы (Полный перечень документов)

- Поиск по фразе «Договор уступки права требования» по всему сайту

- «Соглашение о зачёте при уступке прав требования».pdf

Документы, которые также Вас могут заинтересовать:

- Соглашение о передаче прав требования

- Договор передачи права требования на заключение договора отступного (цессии)

- Договор об уступке требования долга по кредитному договору (цессии)

- Договор об уступке требования долга по кредитному договору

- Договор об уступке права требования

- Соглашение об уступке прав требования

- Договор цессии (уступки прав)

- Договор уступки права требования требования на основании аукциона

- Договор уступки права требования по подрядным работам

- Договор уступки права требования по договору займа

Отображение долга документально

Перед началом составления двустороннего договора-зачета с контрагентом необходимо составить и подписать соответствующий акт сверки. Документ не является обязательным, однако благодаря ему можно легко доказать наличие долга, в том числе если ранее он был частично погашен, а также исключить будущие споры с партнером.

Все справки подобного типа составляются в произвольной форме и вступают в силу с момента постановки печати и подписи.

В документации перечисляются следующие данные:

- реквизиты документа-основания по наличию задолженности с номером и датой;

- указание точного размера долга в установленной форме для исчисления с фиксированным НДС;

- рекомендуемая сумма для уплаты с налогом на добавленную стоимость.

Если участников больше двух, то в перечне должны быть указаны все названия компаний, точные затраты для каждого, акты сверок, а затем документ подписывается всеми уполномоченными представителями, а именно: бухгалтерией и руководителями.