Рентабельность продаж

Содержание:

- Факторная модель рентабельности продаж

- Рентабельность чистых активов

- Виды рентабельности продаж

- Важность показателя рентабельности продаж

- Коэффициент рентабельности собственного капитала – ROE. Формула расчета

- Чем выше рентабельность тем больше прибыль: правда ли это?

- Составляющие элементы расчета: прибыль до налогообложения

- Что такое рентабельность продаж по чистой прибыли?

- Что показывает рентабельность активов?

- Анализ значений показателя

- Чистая рентабельность предприятия: формула расчета по балансу

- Разновидности рентабельности активов

- Понятие рентабельности продаж

- Зачем рентабельность активов бухгалтеру?

- Пример расчета

- Вывод по результатам факторного анализа рентабельности продаж

- Итоги

Факторная модель рентабельности продаж

Составляем модель для проведения факторного анализа:

Pn=Пn/B=B-(c/c+к.р.+у.р.)/B=(B-З)/B

где, Пп – прибыль от продаж; В –

выручка (товарооборот); c/c – себестоимость; к.р. – коммерческие расходы

(издержки обращения); у.р.- управленческие расходы; З – затраты (расходы)

1. Определим изменение

рентабельности объема продаж в 2014 — 2016

году за счет изменения объема реализации ∆ Pn (∆ Вp)

по формуле:

ΔPn(B)=(Bотч. — Збаз.)/Bотч. — (Bбаз.-З баз.)/Bбаз. или Pn — Pnбаз.

2015 г. к 2014 г.: ΔPn(B) =

(18067-(9418+4497))/18067 — (19974-(9418+4497))/19974 = 0,2298 – 0,3033 = — 0,0735

2016 г. к 2015 г.: ΔPn(B) =

(17574-(9374+4807))/17574 — (18067-(9374+4807))/18067 = 0,193 – 0,215 = -0,022

2016 г. к 2014 г.: ΔPn(B) =

(17574-(9418+4497))/17574 — (19974-(9418+4497))/19974 = 0,2082 – 0,3033 = — 0,0951

2. Рассчитаем изменение

рентабельности объема продаж за счет увеличения затрат ∆ Pvп(∆S) по формуле:

ΔPn(s)=(Bотч. — Зотч.)/Bотч. — (Bотч.-З баз.)/Bотч.

2015 г. к 2014 г.: ΔPn(s) = (18067 – (9374+4807))/18067 — (18067-(9418+4497))/18067 =

0,215 – 0,2298 = -0,0148

2016 г. к 2015 г.: ΔPn(s) = (17574 – (9870+4975))/17574 —

(17574-(9374+4807))/17574 = 0,1552–

0,193 = -0,0378

2016 г. к 2014 г.: ΔPn(s) = (17574 – (9870+4975))/17574 —

(17574-(9418+4497))/17574 = 0,1552– 0,2082 =

-0,053

3. Проверим соответствие общего

применения рентабельности продаж и совокупность влияния факторов:

∆Pvп = ∆Pvп (∆Vp) + ∆Pvп(∆S)

2015 г. к

2014 г.: — 0,0883 = -0,0735 – 0,0148 = —

8,83%

2015 г. к

2014 г.: — 0,0598 = -0,022-0,0378 = -5,98%

2015 г. к

2014 г.: -0,1481 = -0,0951 – 0,053 = -14,81%

Результаты факторного анализа рентабельности продаж представлены в таблице 2.

Таблица 2 – Результаты факторного анализа рентабельности продаж в %

|

Наименование фактора |

2015-2014 | 2016-2015 | 2016-2014 |

|

За счет изменения физического объема продаж |

-7,35 | -2,2 | -9,51 |

|

За счет изменения себестоимости и издержек обращения |

-1,48 | -3,78 | -5,3 |

| Всего | -8,83 | -5,98 | -14,81 |

Рентабельность чистых активов

Рентабельность чистых активов – это показатель того, насколько эффективно компания может распоряжаться тем, что имеет. Чтобы вычислить данный показатель, потребуется узнать чистую прибыль за отчетный период и поделить ее на совокупность основных средств и чистого оборотного капитала.

Высокая рентабельность активов говорит об организованности предприятия о том, что менеджмент принимает правильные решения. Кроме того, высокая рентабельность способствует более быстрому росту капитала.

Как видите, чистые активы отличаются от простых активов. Сначала мы считаем, что вообще имеем, затем отнимаем от данного показателя пассивы и получаем значение чистых активов. Сам процесс напоминает определение той же чистой прибыли. Т.е

мы не только оцениваем, но и берем во внимание расходы, которые придется понести по тем или иным статьям. Расчет чистых активов позволяет следить за развитием компании и своевременно принимать меры, если наступил период кризиса

Советуем обращаться к профессионалам для определения величины чистого актива, ведь этот процесс включает в себя оценку разных объектов с учетом ситуации на рынке.

Если чистый актив оказывается положительным числом, значит компания остается на плаву, можно смотреть на динамику этого показателя за несколько лет. Отрицательный чистый актив – это сигнал тревоги, знак того, что срочно нужно принимать меры.

Виды рентабельности продаж

- Традиционно принято опираться на общее значение показателя, хотя для решения определенных задач весьма полезными могут оказаться более узкие значения коэффициентов:

-

По валовой прибыли. Позволяет оценить, сколько копеек валового дохода содержится в каждом рубле выручки. Коэффициент обозначается GPM (Gross Profit Margin) и рассчитывается в виде отношения валовой прибыли к выручке:

GMP = ВП / TR,

где ВП – валовая прибыль, TR – значение выручки.

В свою очередь, ВП = TR – TC, где TC – полная себестоимость продукции, а TR = P * Q, где P – цена, а Q – объем продаж. -

По операционной прибыли. Такой вид рентабельности продаж выражается отношением операционной прибыли к объему продаж в стоимостном выражении. Формула для расчета выглядит следующим образом:

ROS = EBIT / TR,

где EBIT (Earning before Interests and Taxes) – значение операционной прибыли, а TR — выручка.

Показатель EBIT можно определить, используя данные отчета о финансовых результатах. Формула для расчета может быть представлена в таком виде:

EBIT = строка 2300 (Прибыль (убыток) до налогообложения) + строка 2330 (Проценты, подлежащие к уплате) -

По прибыли до уплаты обязательных налогов. Показатель применяется в качестве основного индикатора, позволяющего оценить финансовую эффективность компаний, имеющих сравнительно небольшие объемы основных средств и собственного капитала.

Формулу можно представить в виде:

ROS = EBI / TR.

Стоит учитывать, что коэффициент рентабельности по валовой прибыли не может в полной мере характеризовать финансовое благополучие предприятия. Дело в том, что этот показатель не учитывает некоторые затраты, без которых ни одному предприятию не обойтись – коммерческие расходы (отражаются в строке 2210 отчета о финансовых итогах) и управленческие расходы (данные из строки 2220).

Тем не менее, коэффициент может быть очень полезен. С его помощью аналитики могут оценить, насколько хорошо сработали службы, ответственные за закупку и сбыт сырья, материалов или товаров.

Значение операционной прибыли можно считать промежуточным между показателями чистой прибыли и прибыли от продаж.

Важность показателя рентабельности продаж

Этим показателем широко оперируют при оценке всех видов бизнеса, от самого малого магазина до крупных международных корпораций. Рентабельность продаж рассчитывается по определенной формуле.

Помимо отдельных предприятий, показатель рентабельности продаж используют для оценки целых секторов национального производства и региональных рынков, прогнозируют их рост и падение. Например, часто в новостях разных аналитических агентств можно прочитать о том, что «ожидается падение рентабельности сектора российского автопрома».

Рентабельность продаж и формула, по которой показатель рассчитывают, очень точно определяют успешность предприятия или компании, и это естественно, потому что основной целью коммерческого предприятия является прибыль.

Формула определения рентабельности продаж стала общепринятой, позволяющей получить показатель прибыльности бизнеса, и потому широко используется при оценке его потенциала.

- По формуле определения рентабельности продаж уже на этапе бизнес-проекта инвесторы способны оценить прибыльность нового продукта, сервиса или компании.

- Для привлечения средств крупные компании выпускают долговые обязательства. В этом случае предприятию необходимо сообщать о целях вложения аккумулированного капитала для того, чтобы инвесторы представляли будущую рентабельность, а также за счет чего ее можно увеличить: либо это уменьшение статей затрат, либо увеличение продаж, либо оба этих способа вместе.

- При первичных размещениях акций (IPO) рентабельность продаж является частью их оценки.

- Листинговые компании указывают рентабельность продаж в квартальных отчетах, так как она является ключевым показателем.

- Для малого бизнеса показатель рентабельности продаж требуется банками при процедуре получения или реструктуризации кредита, оформлении кредита под залог бизнеса.

- При сравнении двух и более венчурных инвестиционных планов также используется коэффициент рентабельности для выбора лучшего, в дополнение к другим параметрам.

- Для анализа сезонных моделей и успешности бизнеса в разные торговые периоды используют коэффициент рентабельности продаж. Например, необходимо учитывать, что при теплой погоде в зимний период покупательский спрос на отопительные приборы будет низким. Для того, чтобы товар не залежался на складе, необходимо постараться придумать, как его реализовать, применяя дополнительную мотивацию для покупателей – скидки, акции.

- Руководители предприятий, экономические аналитики часто используют показатель рентабельности, чтобы отслеживать эффективность бизнеса, приносит ли он доход. Если коэффициент рентабельности продаж ниже или равен 0, это означает, что либо у предприятия большие расходы, либо уровень продаж слишком низкий. Точное изучение и анализ всех факторов создаст полную картину того, что нужно изменить, и поможет разработать план по реанимации бизнеса.

- Если у компании есть несколько подразделений (точек продаж), то руководство по коэффициенту рентабельности может оценить эффективность работы каждого их них.

Конечно, только по показателю рентабельности нельзя определять успешность бизнеса, потому что каждая компания имеет свою специфику. Самые действенные способы увеличения рентабельности стоит изучить подробнее, потому что, применяя их на практике, бизнесмен может добиться высокой прибыли.

Предприятия с невысоким показателем рентабельности – к ним относятся торговые предприятия, магазины, общепит, транспорт – имеют прибыль за счет большого оборота. Сферы продаж элитных товаров и услуг компенсируют низкие обороты высокой стоимостью своих изделий.

Коэффициент рентабельности собственного капитала – ROE. Формула расчета

Коэффициент рентабельности собственного капитала (англ. Return On Equity, ROE) – показатель отражающий эффективность и доходность использования собственного капитала. Данный коэффициент часто используется инвесторами для оценки капиталоемких предприятий и отражает качество управления собственным капиталом.

⊕ пример расчета ROE для “КАМАЗа” по балансу

Инвесторами часто данный коэффициент применяется для оценки эффективности инвестиционного проекта или предприятия, для этого коэффициент рентабельности собственного капитала сравнивается с доходностью по альтернативным инвестициям или безрисковой процентной ставкой (например, с банковской ставкой). Если показатель ROE больше доходности альтернативного проекта (безрисковой ставки) значит, управление на предприятии ведется успешно. Формула расчета коэффициента рентабельности собственного капитала следующая:

где:

Net Income – чистая прибыль после налогообложения;

Shareholder’s Equity – среднегодовой акционерный капитал.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Чем выше рентабельность тем больше прибыль: правда ли это?

Ответить на вопрос: «Правда ли, чем выше рентабельность, тем больше прибыль» можно неоднозначно. Всё зависит от приоритетов самой компании и целей, которые они хотят выполнить в процессе производства. Действительно, если рассчитывать, допустим, рентабельность от продаж, прежде чем открыть турагентство с нуля, что кстати, будет разумно, то здесь рентабельность напрямую будет зависеть от выручки – соответственно, чем больше прибыли с них, тем больше рентабельность.

Но, как уже говорилось ранее, бывают неоднозначные случаи. Конечно, сложно поверить, но некоторые компании делают минимальную наценку на свои товары, а, говоря проще, продают их практически по закупочной цене. Тем самым, от объёма выручки, рентабельность в таком случае, а точнее её рост или уменьшение не будет иметь большого смысла, так как чистая прибыль в данном случае будет минимизирована.

Составляющие элементы расчета: прибыль до налогообложения

Операционный доход – это бухгалтерский показатель, который измеряет сумму прибыли, полученной от операций бизнеса, после вычета операционных расходов, таких как заработная плата, амортизация и стоимость проданных товаров.

Операционный доход – также называемый доходом от операционной деятельности – использует валовой доход компании, который эквивалентен общему доходу за вычетом стоимости реализованных товаров и операционных расходов.

Операционные расходы предприятия – это расходы, понесенные в результате обычной операционной деятельности. Они включают такие предметы, как расходы на канцелярские товары и оплату коммунальных услуг.

Операционный доход – это показатель, отражающий, какая часть выручки компании в конечном итоге станет прибылью. Операционная прибыль аналогична прибыли до налогообложения.

Анализ операционной прибыли полезен для инвесторов, поскольку он не включает налоги и другие разовые статьи, которые могут исказить прибыль или чистую прибыль. Компания, генерирующая растущий объем операционного дохода, рассматривается как благоприятная, поскольку это означает, что руководство компании генерирует больший доход, одновременно контролируя расходы, издержки производства и накладные расходы.

Характеристики операционной прибыли:

- операционный доход измеряет сумму прибыли, полученной от операций бизнеса;

- операционный доход использует валовой доход компании, который эквивалентен общему доходу за вычетом затрат на реализованные товары и операционных расходов;

- анализ операционной прибыли полезен для инвесторов, поскольку он не включает налоги и другие разовые статьи, которые могут исказить прибыль.

Формула операционного дохода изложена ниже:

ОП = В – С – УР – КР + ДУ + ПП – ПУ + ПД – ПР,

где ОП – прибыль до налогообложения (операционная прибыль), т.р.

В – выручка от реализации, т.р.;

С – себестоимость реализованных товаров, т.р.

УР – управленческие расходы, т.р.;

КР – коммерческие расходы, т.р.;

ДУ – доходы от участия в других компаниях, т.р.;

ПП – проценты полученные, т.р.;

ПУ – проценты уплаченные, т.р.;

ПД – прочие доходы, т.р.;

ПР – прочие расходы, т.р.

Формула расчета по отчету о финансовых результатах:

Стр.2300 = стр.2110-стр.2120-стр.2210-стр.2220+стр.2310+стр.2320-стр.2330+стр.2340-стр.2350

Операционные расходы включают в себя продажи, общие административные расходы, износ и амортизацию, а также другие операционные статьи. Операционный доход не включает такие статьи, как инвестиции в другие формы (внереализационные доходы), налоги и процентные расходы.

Что такое рентабельность продаж по чистой прибыли?

Коэффициент рентабельности продаж может быть представлен в двух вариантах: нетто и брутто. Первый вариант гораздо чаще используется в анализах. Этот коэффициент также называется маржой чистой прибыли (или коэффициентом чистой прибыльности продаж).

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Сущность коэффициента: он показывает в процентах, какая часть выручки доступна предприятию после вычета всех затрат и налогов. Следует отметить, что коэффициент чистой прибыльности продаж наряду с другими видами рентабельностей очень часто используется инвесторами и аналитиками.

Вышеуказанный показатель информирует о доле чистой прибыли в стоимости продаж. Чем ниже индекс прибыльности, тем выше должна быть стоимость продаж, чтобы получить определенную сумму прибыли. Более высокое значение показателя означает более благоприятное финансовое положение компании.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Что показывает рентабельность активов?

Рентабельность активов (return on assets, ROA) – это экономический показатель, который отображает отдачу от использования всех ресурсов компании. Он показывает возможность предприятия регенерировать доход без учета структуры капитала, правильность распределения финансовых средств.

Если в компании сумма доходов превысила расходы, это еще не означает, что ее деятельность успешна и эффективна. Доход в миллион может получить и большой производственный комплекс с десятками цехов, и небольшая компания из 5-10 сотрудников. В первом случае стоит задуматься о реструктуризации предприятия, изменении стратегии развития или даже о том, как быстро продать бизнес. Во втором примере результат очевиден – компания движется в правильном направлении. Как видим, не всегда абсолютные показатели отображают реальную картину, эффективность управления может продемонстрировать отношение полученного дохода к разнообразным статьям расходов.

Рентабельность разделяют на несколько групп:

- внеоборотные активы;

- оборотные активы.

Внеоборотные активы

Внеоборотные активы – это имущество компании, которое указывается в балансе. Для больших и средних предприятий данный показатель отображается в первом разделе баланса, для малых – в строках 1150 и 1170.

Внеоборотные фонды используют более 1 года, они при этом не теряют свои технические характеристики и частично перенаправляются в счет себестоимости продукции или предоставленных услуг.

Внеоборотные фонды предприятия включают:

Важно знать! На нашем сайте открылся каталог франшиз! Перейти в каталог…

- основные средства (инструменты, транспорт, электрические сети, производственные мощности, недвижимость);

- нематериальные фонды (интеллектуальная собственность, партнерские связи компании);

- денежные обязательства (кредиты на срок от 1 года, инвестиции в другие компании);

- другие фонды (портфельные инвестиции).

Оборотные активы

К оборотным фондам относится имущество, которое указано в балансе в строках 1210, 1230 и 1250 (в производственном разделе). Данные фонды используют для одного цикла (если он длится меньше 1 года).

Показатель включает:

- сумма НДС по закупленным товарам (для этого нужно знать, как посчитать НДС от суммы);

- дебиторская задолженность;

- материальные запасы;

- деньги и их эквивалент.

Анализ значений показателя

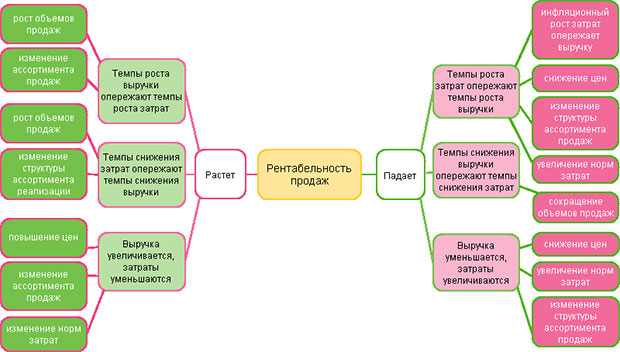

Рентабельность продаж увеличивается

Такая тенденция несомненно является положительной для любого предприятия. Поэтому, стоит внимательно разобраться в причинах роста показателя и приложить максимум усилий для сохранения положительной динамики.

- Итак, вот несколько сценариев, реализация которых может повлиять на рост коэффициента:

- Рост выручки превалирует над ростом затрат. Этого можно добиться, увеличивая объемы продаж, либо изменяя ассортимент продукции.

- Снижение затрат опережает снижение выручки. Причины такого развития ситуации могут скрываться в изменении структуры ассортимента продаваемой продукции, либо росте цен. Улучшение рентабельности продукции в таком случае носит скорее формальный характер, а общую тенденцию сложно назвать однозначно положительной. Стоит подумать о тщательном анализе ассортиментной политики и механизма ценообразования.

- Фиксируется увеличение выручки на фоне снижения затрат. Наиболее благоприятный сценарий, который возможен в случае повышения стоимости продукции, пересмотра норм затрат или ассортимента продукции, выпускаемой для продажи.

Рентабельность продаж снижается

- Здесь также могут развиваться различные сценарии:

- Рост выручки предприятия отстает от роста затрат. Негативная тенденция, которая может быть следствием инфляционных процессов, увеличения норм затрат, изменения ассортимента продукции или снижения цен. Исправить положение поможет детальный анализ ассортиментной политики, вопросов ценообразования и контроля затрат.

- Темпы уменьшения выручки превалируют над темпами снижения затрат. Такая ситуация случается достаточно часто, а вызвана она может быть простым сокращением объемов продаж. Предприятие, в таком случае, нуждается в пересмотре маркетинговой политики.

- Затраты организации возрастают на фоне уменьшения выручки. Здесь причин может быть несколько – увеличение норм затрат, падение цен, либо изменение ассортимента продукции. Для выравнивания ситуации стоит провести аудит ассортиментной политики, ценообразования и контроля затрат.

Чистая рентабельность предприятия: формула расчета по балансу

Для определения экономического идентификатора эффективности работы компании берется соотношение чистой прибыли к выручке, которую демонстрирует объем продаж продукции в денежном выражении. Чтобы рассчитать чистую прибыль, стоимость единицы продукции умножается на весь ее объем (в количестве единиц продукции).

Для расчета большинства видов рентабельности предприятия используются данные бухгалтерского баланса, содержащего полную информацию относительно активов, обязательств и собственного капитала организации. Поскольку форма составляется дважды в год, то можно увидеть динамику каждого показателя в начале и конце отчетного периода.

Расчет чистой рентабельности предприятия производится на основании следующих данных бухгалтерского баланса:

- активов (оборотных и внеоборотных);

- величины собственного капитала;

- объема инвестиций и пр.

Однако рассчитать рентабельность просто на основании любого из приведенных показателей нельзя.

Корректный расчет требует поиска среднего арифметического значения от величины показателя, взятого на начало (конец предыдущего) и конец текущего периода. К примеру, чтобы вычислить рентабельность внеоборотных активов, необходимо взять из данных бухгалтерского баланса размер их величин на начало и конец периода и разделить его пополам.

Если речь идет о средних по величине компаниях, то размер их внеоборотных активов отражается в строке 190 бухгалтерского баланса – Итого по разделу I. Что касается малых предприятий, то величину их внеоборотных активов можно увидеть, сложив показатели строк 1150 и 1170.

Расчет рентабельности внеоборотных активов выполняется на основании следующей формулы:

На основании данного показателя можно увидеть, какую прибыль (в копейках) приносит каждый рубль, который вложен во внеоборотные активы.

Разновидности рентабельности активов

Рентабельность оборотных активов предприятия:

Rоб.акт=100% × Пч/ОАср;

Где:

- Rоб.акт – рентабельность оборотных активов;

- Пч – прибыль с учетом налогообложения (чистая);

- ОАср – среднегодовая стоимость оборотных активов;

Такое понятие, как рентабельность оборотных активов, отражает результативность процесса производства. С его помощью можно смело судить о характере выполнения хозяйственных и финансовых планов. Увеличение объемов производства и сбыта товаров, завоевание новых рынков сбыта, постоянно должно гарантироваться оборотными средствами.

Именно это задание ставит перед собой обеспечение рентабельности, ведь основные средства всегда должны использоваться рационально.

Этот показатель говорит о том, насколько компания способна добиться положительного финансового результата. Именно оборотные активы гарантируют предприятию непрерывность хозяйственной деятельности и финансовых операций.

Рентабельность внеоборотных активов определяется аналогично:

Rн.акт=100% × Пч/НАср

Где:

- Rн.акт – рентабельность необоротных активов;

- Пч – чистая прибыль;

- НАср – среднегодовая стоимость необоротных активов;

Еще одним из важнейших показателей деятельности организации является рентабельность внеоборотных активов. Этот критерий показывает ту отдачу, которая генерируется фондами, предназначенными для хозяйственной деятельности. Именно благодаря ему прослеживается четкая взаимосвязь между активом и пассивом баланса и отчета о прибылях и убытках.

Узнать сумму прибыли, которую получает предприятие от каждого рубля выручки поможет показатель рентабельности реализации:

Rр=100% × (Пч.пр)/В;

Где:

- Rр – рентабельность реализации;

- Пч. пр – сумма чистой прибыли, полученная от продаж;

- В – выручка от продаж;

Само собой, чем выше этот показатель, тем предприятию лучше. Но при анализе разноотраслевых компаний этот показатель может очень отличаться. Именно поэтому, сравнение рентабельности продаж нужно проводить только между конкурентными компаниями.

Добиться увеличения эффективности реализации можно следующими способами:

- Увеличить сумму прибыли.

- Уменьшить объем продаж.

Но самым оптимальным вариантом, конечно, будет одновременное воздействие и на числитель и на знаменатель формулы.

Благодаря всем этим показателям можно смело говорить о расхождениях между планируемыми показателями рентабельности и реальными данными, а еще можно понять, что стало поводом для расхождения.

С помощью показателей рентабельности, руководство предприятия имеет возможность оценить его доходность с различных сторон, в зависимости от интересов участников процесса хозяйствования. Рентабельность до недавних времен была исключительно относительным показателем финансовых результатов и эффективности деятельности.

В любом случае это один из самых важных направлений факторной среды образования доходов (прибыли) предприятия.

Именно поэтому, показатели рентабельности всегда занимают лидирующее место в процессах анализа операционного и инвестиционного состояния предприятия. Анализируя производственные показатели, рентабельность можно использовать в роли инструмента ценообразования и инвестиционной политики.

Понятие рентабельности продаж

Для начала определимся с понятием рентабельности. Рентабельность – это показатель эффективности использования предприятием различных ресурсов: материальных, кадровых, финансовых, а также природных, если компания занимается производством изделий из такого сырья.

Важно уметь рассчитывать коэффициент рентабельности. Этот параметр определяют путем деления прибыли предприятия на его активы

Активы – это стоимость имущества и финансовые средства предприятия на определенный момент. Анализом коэффициента рентабельности не занимаются интернет-маркетологи, это обычно выполняет бухгалтерский отдел предприятия, иногда сам предприниматель, если владеет соответствующими знаниями и умениями.

Существуют разные показатели рентабельности в зависимости от того, что берут за основу при расчёте:

- рентабельность продаж;

- рентабельность предприятия;

- рентабельность капитала.

Определимся, что показывает рентабельность продаж. Коэффициент рентабельности продаж обычно выражается в процентах, он обозначает долю прибыли на одну единицу вырученных средств. На примере услуги SEO продвижения, стоимость которой составляет примерно 15 000 рублей в месяц, можно рассчитать рентабельность как со всей суммы, так и с каждого рубля. Вопросы о том, как увеличить рентабельность продаж, всегда решает руководство компании, которое обладает полной информацией о предприятии.

Показатель рентабельности компании даст понять руководителю, насколько эффективно используются основные средства бизнеса: помещения производства, оборудование и другое.

Для расчета рентабельности капитала необходимо разделить чистую прибыль компании (после вычета всех налогов и сборов, зарплаты сотрудников, других отчислений в бюджет) на капитал предприятия и умножить на 100 процентов. По такой формуле получается процентное выражение рентабельности капитала.

Этот показатель дает очень четкое представление о том, есть ли смысл инвестировать в данное предприятие, либо инвестиции не принесут желаемого результата (если коэффициент рентабельности капитала значительно ниже процента от вкладов).

Зачем рентабельность активов бухгалтеру?

Принято считать, что по большей части показатель рентабельности активов интересует финансистов и аналитиков, которые проводят оценку эффективности бизнеса, ищут резервы роста. Однако немаловажен он и для бухгалтеров или налоговых специалистов компаний. Дело в том, что рентабельность, в том числе рентабельность активов, — это один из критериев оценки риска попадания в план налоговых проверок, предусмотренных приказом ФНС России от 30.05.2007 № ММ-3-06/333@. Критическим отклонением считается отклонение рентабельности активов организации от средней по отрасли на 10% и более.

Рентабельность активов по основным сферам деятельности с 2006 года приведена в приложении 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@. Посчитайте свою рентабельность активов и сравните ее со среднеотраслевой. Вдруг вы уже на контроле? Посмотреть среднеотраслевую рентабельность (скачать приложение 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@) можно на сайте налоговой службы.

Пример расчета

Пример расчета коэффициента рентабельности продаж можно разобрать на данных конкретной компании, реальное название которой, дабы не создавать ей рекламы, будет скрываться под именем «Предприятие». Данные о поквартальной финансовой отчетности «Предприятия» были получены из открытых источников – с авторитетного сервиса InvestFunds:

| Наименование показателя | Код показателя | 2 кв. 2016 | 1 кв. 2016 | 4 кв. 2015 |

| Выручка | 2110 | 102 678 254 | 56 247 526 | 186 478 369 |

| Чистая прибыль (убыток) | 2400 | 3 442 561 | 3 047 582 | 10 274 320 |

Представленные данные позволяют точно рассчитать значения коэффициентов для каждого периода:

ROS 4 кв. 2015 = 10 274 320 / 186 478 369 * 100% = 5,5%

ROS 1 кв. 2016 = 3 047 582 / 56 247 526 * 100% = 5,4%

ROS 2 кв. 2016 = 3 442 561 / 102 678 254 * 100% = 3,3%

Из расчетов ясно видно, что на каждом временном интервале значение индикатора остается положительным. Это означает, что компания регулярно получает прибыль. Впрочем, не все настолько радужно. На протяжении трех кварталов рентабельность продаж компании неуклонно снижается. Однако, если в 1 квартале 2016 года снижение составило лишь 0,1%, то ко 2 кварталу 2016 года значение коэффициента снизилось уже на 2,1%. Анализируя эти цифры, аналитикам компании должно быть понятно, что, если подобная тенденция сохранится и далее, у компании могут возникнуть большие проблемы.

Вывод по результатам факторного анализа рентабельности продаж

Таким

образом, на основании выше представленных данных можно сделать следующий вывод:

В 2015 году относительно 2014 года рентабельность продаж снизилась на 8,83%, в

том числе за счет снижения физического объема продаж товаров, рентабельность

продаж снизилась на 7,35%, а за счет увеличения общей величины затрат,

рентабельность продаж снизилась на 1,48%. В 2016 году относительно 2015 года

рентабельность продаж снизилась на 5,98%, в том числе за счет снижения

физического объема продаж товаров, рентабельность продаж снизилась на 2,2%, а

за счет увеличения общей величины затрат, рентабельность продаж снизилась на 3,78%.

В 2016 году относительно 2014 года рентабельность продаж снизилась на 14,81%, в

том числе за счет снижения физического объема продаж товаров, рентабельность

продаж снизилась на 9,51%, а за счет увеличения общей величины затрат,

рентабельность продаж снизилась на 5,3%.

Просмотров

11 876

Итоги

Расчет рентабельности необходим как для оценки эффективности вложений, так и для планирования взаимодействия с налоговыми органами. Если показатели рентабельности отклонятся от среднеотраслевых на 10% и более в меньшую сторону, то это означает, что организация попадает в зону риска и может быть включена в план выездных налоговых проверок.

О расчете других показателей рентабельности читайте в статьях:

- «Порядок расчета рентабельности предприятия (формула)»;

- «Как рассчитать рентабельность продукции?»;

- «Определяем рентабельность собственного капитала (формула)».

Пробный бесплатный доступ к системе на 2 дня.