Операционная рентабельность продаж предприятия

Содержание:

- Что такое операционная прибыль? Что значит операционная прибыль? — Карта мира финансов

- Как рассчитать значение

- Чем выручка отличается от прибыли?

- Анализ индикатора

- Формула расчета чистой прибыли по балансу

- Что представляет собой операционная прибыль

- Влияние пассивов на чистую прибыль

- Три вида прибыли и рентабельности

- Каких ошибок следует избегать при определении показателя ОП

- Взаимодействие показателей EBIT и EBITDA

- Операционная прибыль и валовая прибыль в чем разница

- Валовая прибыль и операционная прибыль

- Пример валовой прибыли и операционной прибыли

- Суть

Что такое операционная прибыль? Что значит операционная прибыль? — Карта мира финансов

Операционная прибыль — это прибыль от основной деятельности, которая равна разности между нетто-выручкой (выручка, уменьшенная на размер налога) и расходами между валовой прибылью и операционными затратами.

Другими словами, операционная прибыль — это прибыль от продаж (не путать с выручкой!).

Этот вид прибыли всегда вызывает пристальное внимание потенциальных инвесторов, потому, что именно он оценивает эффективность основной деятельности предприятия. Этот показатель является решающим при принятии решения об инвестировании, и в большинстве случаев определяется в крупном бизнесе

Но и для небольшого субъекта хозяйственной деятельности, операционная прибыль может представлять большой интерес.

Этот вид прибыли иногда отождествляют с доходом до налогообложения. Это не совсем правильно. Операционная доходность несколько больше, но иногда эти показатели совпадают. Если сумма выплачиваемых процентов существенна, то полезно посмотреть и этот вид доходности.

Расчет операционной прибыли

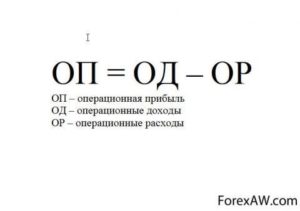

Операционная прибыль представляет собой разницу между валовой прибылью, и суммой операционных накладных расходов. Она является доходом до перечислений налогов и процентов по заемным средствам.

ОП = ВП – ОР

, гдеПО – операционная доходность,ПВ – валовая прибыль,РО – операционные расходы.

Валовая прибыль

Валовая прибыль — это основной показатель успешности хозяйственной деятельности любого производства. Этот доход получается, если от выручки за реализованную продукцию отнять ее себестоимость.

Для того, чтобы правильно его определить, необходимо учитывать все расходы на себестоимость.

Зная все затраты, в том числе переменные, на изготовление продукции, можно объективно оценить перспективы развития предприятия.

Операционные накладные расходы

К ним можно отнести:

- амортизационные отчисления за все основные фонды;

- оплата горючих материалов;

- выплаты по кредитам, займам;

- расходы от списания основных средств (кроме денежных);

- плата за пользование различными видами интеллектуальной собственности.

Логично предположить, что увеличение валовой прибыли, и уменьшение операционных накладных выплат, положительно скажется на размере показателя операционная прибыль.

Как увеличить операционную прибыль?

С целью увеличения операционной прибыли необходима серьезная деятельность для снижения переменных затрат. Увеличение интенсивности труда, модернизация оборудования, вплоть до полной замены непроизводительных операций. Кроме того, необходимо добиваться снижения норм расхода основных и второстепенных материалов, издержек на управление и руководства производством.

Все эти действия помогут снизить себестоимость единицы продукции, а значит поспособствуют росту прибыли.

Большое значение для формирования операционной прибыли в количественном выражении, имеют объемы продаж. Если их наращивать, при этом занимаясь вопросами снижения цен на единицу продукции, то это позволит привлечь дополнительно покупателей. Ведь конкурентоспособность изделий повысится, а это, в свою очередь, приведет к увеличению массы прибыли. Также увеличится операционная прибыль.

Операционную прибыль многие предприятия вообще не рассчитывают. Тем не менее, он исключительно полезен для оценки эффективности хозяйственной деятельности. Операционная прибыль четко показывает доходность предприятия с учетом определенных его затрат.

Прибыль, в том числе операционная прибыль, является показателем, характеризующим экономическую эффективность действий субъекта хозяйствования. Ее положительная динамика, говорит о том, что доходы превышают затраты. Кроме того, она имеет стимулирующую функцию, ибо является основным элементом ресурсов предприятия. И главное, она пополняет разные бюджеты.

В процессе развития предприятия прибыль должна расти. Положительная динамика говорит об интенсивном его развитии. В случае необходимости, на стадии «выживания», прибыль должна поддерживаться за счет поиска и внедрения научно – технических новинок. Предпринимательская деятельность, и способность к риску очень важны, но не менее важным фактором является благоприятное стечение обстоятельств.

В зависимости от методов учета различают множество видов прибыли:валовая, операционная прибыль, доходность от реализации продукции, прибыль до налогообложения, прибыль от обычной деятельности, чистый доход. И это еще далеко не все виды прибыли.

Как рассчитать значение

Итак, рентабельность продаж может оказаться весьма полезным инструментом для анализа финансовой деятельности компании и определения дальнейшего курса развития, тогда как рассчитывается она достаточно просто. Общая формула для расчета может быть представлена в следующем виде:

ROS = ЧП / TR,

где ЧП – значение чистой прибыли предприятия, TR – его выручка. Оба этих значения можно найти в финансовой документации фирмы, а можно рассчитать самостоятельно.

Так, выручку можно узнать путем умножения цены (Р) на количество реализованных единиц продукции (Q). В некоторых источниках этот показатель называют объемом продаж:

TR = P * Q

Чистую прибыль можно представить в виде более сложной формулы:

ЧП = TR – TC – ПрР +ПрД – Н,

здесь TC (от Total cost) – полная себестоимость, ПрР – прочие расходы, ПрД – прочие доходы, Н – налоги

Стоит обратить внимание, что, в отличие от прочих составляющих формулы, значение прочих доходов суммируется к выручке

Для тех, кому не вполне понятен смысл прочих доходов и расходов – эти показатели характеризуются неосновной деятельностью предприятия, но, раз уж они оказывают влияние на общую финансовую картину фирмы, их непременно стоит учитывать в расчетах. Сюда можно отнести сделки с ценными бумагами, курсовые разницы, участие в деятельности иных предприятий посредством уставного капитала и т.п.

Данная формула расчета показывает рентабельность продаж по чистой прибыли, тогда как для определения других разновидностей коэффициента стоит учитывать несколько другие цифры.

Чем выручка отличается от прибыли?

Выручка представляет собой совокупность средств, полученных от деятельности. Расходы предприятия данное значение не учитывает. Прибыль – это разница между выручкой и расходами. Под расходами понимаются затраты на обеспечение деятельности предприятия. Рассмотрим все отличия:

- Исчисление. Размер выручки может быть нулевым или положительным. Прибыль может принимать негативные значения.

- Состав. Для получения сведений о выручке достаточно знать все доходы предприятия от его деятельности. Для вычисления прибыли необходимо знать не только о размере доходов, но и о сумме расходов.

- Реальное выражение. Выручка может быть потенциальной. К примеру, предприятие предоставляет клиентам возможность оформить рассрочку. Средств на счету компании может не быть, но есть гарантия их появления. Прибыль «виртуальной» быть не может. Она рассчитывается на основании фактических значений.

- Выражение. Выручка – определение, которое можно истолковывать в единственном значении. Прибыль же может подразделяться на две формы: валовая и чистая. Чистая прибыль обозначает размер дохода, полученный после уплаты всех налоговых сборов.

Прибыль и выручка значительно отличаются между собой по ключевому ряду признаков.

Пример

Компания занимается продажей телефонов по 1 000 рублей. В месяц удается продать 500 телефонов. Выручка составляет 500 000 рублей. Та же компания тратит на свою деятельность определенные средства. Они уходят на оплату аренды помещения. В месяц арендные отчисления составляют 50 000 рублей. Также компании приходится выплачивать зарплату своим сотрудникам. В совокупности, заработная плата будет составлять 100 000 рублей.

Требуется, во-первых, сложить все расходы. Они составят 150 000 рублей. Из выручки вычитаются все расходы. Прибыль составит 350 000 рублей.

Анализ индикатора

Бизнес обычно считается стабильным, если он может заработать достаточно от своей деятельности, чтобы поддержать себя и людей, участвующей в нем. Таким образом, более высокий коэффициент операционной прибыли лучше, чем более низкий, поскольку он показывает финансовую устойчивость компании.

Тенденция нормы операционной прибыли должна анализироваться в течение нескольких периодов в контексте отрасли, в которой работает компания.

Как правило, более высокая норма операционной прибыли является желательной, поскольку она предполагает больший потенциал для извлечения прибыли и большей защиты от любого усиления конкуренции или роста затрат.

Изменение нормы можно объяснить несколькими факторами, отраженными в таблице ниже.

Пример № 1. Рассмотрим простой пример, расчет.

Исходные данные для расчета представлены в таблице ниже.

| Показатель | Значение, р. |

| Валовой объем продаж | 564000 |

| Возврат продаж | 54000 |

| Себестоимость продаж | 240000 |

| Затраты по оплате труда | 43000 |

| Общие и административные расходы | 57000 |

Расчет:

- Найдем чистые продажи:

56400-54000 = 510000 р.

- Найдем валовую прибыль. Нужно вычесть стоимость проданных товаров из чистой выручки:

510 000 – 240 000 = 270 000 р.

- Вычтем операционные расходы из валовой прибыли, чтобы узнать операционную прибыль:

270 000 – 43 000 – 57 000 = 170 000 р.

- Используя формулу нормы операционной прибыли, получаем:

170 000 / 510 000 * 100 = 1/3 * 100 = 33,33%.

Пример № 2. Другой пример.

Рассмотрим отчет о доходах компании ABC.

| Показатель | Значение, руб. |

| Общий доход | 1 000 000 |

| Стоимость проданных товаров | 750 000 |

| Оплата труда | 250 000 |

| Общие расходы | 50 000 |

| Прочие операционные расходы | 100 000 |

Расчет:

- Операционная прибыль:

750 000 – (250 000 50 000 100 000) =

- Норма:

350 000 /1 000 000 * 100 = 35%

Формула расчета чистой прибыли по балансу

В стандартной форме бухгалтерского баланса, утвержденной приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н, показатель чистой прибыли отсутствует. Но в разделе III «Капитал и резервы» баланса по строке 1370 отражается нераспределенная прибыль (непокрытый убыток), частью которой и является чистая прибыль (убыток) текущего периода.

Большинство бизнесменов основывают свои компании из-за желания получать прибыль. Есть несколько показателей, которые владельцы компаний могут использовать для определения эффективности своего бизнеса. Одним из таких показателей является прибыль до налогообложения.

Прибыльность компании может быть рассчитана именно с применением показателя прибыли до налогообложения. Значимость данного индикатора при расчетах эффективности очень высока.

Прибыль до налогообложения охватывает весь заработанный доход независимо от источника его поступления. Она включает продажи, комиссионные, доходы от прочих услуг и процентные доходы. Все расходы впоследствии вычитаются за исключением налога на прибыль. Кроме того, индикатор можно рассчитать, взяв чистую прибыль организации и добавив налог на прибыль.

где ПН – прибыль до налогообложения, т.р.;

В – выручка от реализации, т.р.;

С – себестоимость, т.р.;

УР – управленческие издержки, т.р.;

ДУ – доходы при участии в деятельности других компаний, т.р.;

ПП – проценты, которые следует получить, т.р.;

ПД – прочие доходы, т.р.;

ПР – прочие расходы, т.р.

Стр.2300 = стр.2110 – стр.2120 – стр.2210 – стр.2220 стр.2310 стр. 2320 – стр.2330 стр.2340 – стр.2350

Алгоритм расчета значения прибыли до налогообложения:

- сбор всех финансовых данные о доходах, полученных компанией. Доходы могут поступать из разных источников, таких как доход от аренды, полученные скидки, общие продажи. Другие уникальные источники дохода включают доход от услуг, проценты, заработанные на банковских счетах, и бонусы;

- определение всех расходов. К ним относят: аренда, задолженность, коммунальные услуги и стоимость реализованных товаров;

- вычитание расходов из полученного дохода с целью получения валовой прибыли;

- определение коммерческих и управленческих расходов;

- вычитание суммы коммерческих и управленческих расходов из валовой прибыли для получения прибыли от реализации;

- добавление к прибыли от реализации сумм доходов от участия в других компаниях, сумм процентов к получению и прочих доходов;

- вычитание из полученной величины сумм процентов к уплате и прочих расходов;

- формирование показателя прибыли до налогообложения.

Более наглядно схема расчета показателя представлена рисунке здесь.

| Показатель | 2017 год, т.р. | 2018 год, т.р. |

| Выручка | 547800 | 654700 |

| Затраты | 321470 | 455900 |

| Коммерческие расходы | 12455 | 17855 |

| Управленческие расходы | 9875 | 9777 |

| Доходы от участия | 5446 | 6511 |

| Проценты к получению | 7885 | 8444 |

| Процента к уплате | 15477 | 19745 |

| Прочие доходы | 5423 | 2144 |

| Прочие расходы | 7895 | 6744 |

Для расчета показателя прибыли от реализации воспользуемся таблицей ниже.

| Показатель | 2017 год, т.р. | 2018 год, т.р. | Абсолютное отклонение, т.р. | Темп изменения, % |

| Выручка | 547800 | 654700 | 106900 | 119,5 |

| Затраты | 321470 | 455900 | 134430 | 141,8 |

| Валовая прибыль | 226330 | 198800 | -27530 | 87,8 |

| Коммерческие расходы | 12455 | 17855 | 5400 | 143,4 |

| Управленческие расходы | 9875 | 9777 | -98 | 99,0 |

| Прибыль от реализации | 204000 | 171168 | -32832 | 83,9 |

| Доходы от участия | 5446 | 6511 | 1065 | 119,6 |

| Проценты к получению | 7885 | 8444 | 559 | 107,1 |

| Процента к уплате | 15477 | 19745 | 4268 | 127,6 |

| Прочие доходы | 5423 | 2144 | -3279 | 39,5 |

| Прочие расходы | 7895 | 6744 | -1151 | 85,4 |

| Прибыль до налогообложения | 199382 | 161778 | -37604 | 81,1 |

Как видно из таблицы, к 2018 году происходит снижение прибыли до налогообложения на 37604 т.р. или на 18,9%. Такое снижение обусловлено тем фактом, что темп роста выручки (19,5%) был ниже темпа роста расходов (41,8%). Наряду со снижением прибыли до налогообложения можно увидеть и снижение валовой прибыли на 27530 т.р., прибыли от реализации на 32832 т.р.

Что представляет собой операционная прибыль

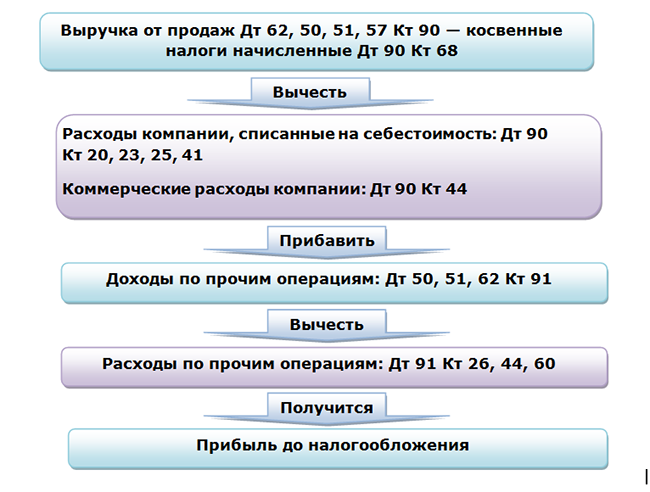

Под операционной прибылью экономисты понимают ту прибыль организации, которая формируется в процессе осуществления данной компанией основного вида деятельности (продажи товаров, выполнения работ, оказания услуг). Операционная прибыль — это показатель, который исчисляется посредством вычитания из валовой прибыли тех расходов, которые принято относить к операционным, то есть:

- направленных на покупку сырья, материалов, комплектующих;

- направленных на оплату электричества, ремонта оборудования;

- представленных управленческими затратами.

При этом при расчете операционной прибыли не рассматриваются проценты к уплате, а также прочие доходы и расходы компании (которые могут быть связаны, например, с инвестиционной деятельностью).

Общераспространенная формула вычисления операционной прибыли выглядит так:

ОП = ВП – КР – НР,

где:

ОП — операционная прибыль;

ВП — валовая прибыль;

КР — коммерческие расходы;

НР — накладные расходы.

Узнать больше о распространенных подходах к определению сущности операционной прибыли вы можете в статье «Расчет и формирование операционной прибыли (формула)».

Каким образом показатель ОП может быть вычислен с помощью тех или иных источников бухгалтерской отчетности?

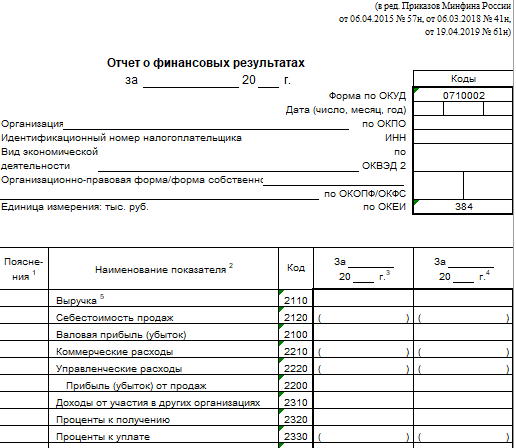

Распространена точка зрения, по которой в терминологии российских стандартов бухучета (РСБУ) операционная прибыль будет соответствовать прибыли от продаж (фиксируется в отчете о финрезультатах в строке 2200).

Таким образом, основной источник данных для расчета операционной прибыли на современном российском предприятии — отчет о финансовых результатах. Другой основной отчетный документ организации — бухгалтерский баланс — не применяется при определении операционной прибыли.

Даже косвенно определить операционную прибыль в балансе практически невозможно. Это объясняется разными принципами формирования двух отчетных документов: в балансе фиксируются остатки по счетам на определенную дату, а в отчете о финрезультатах отображаются финансовые показатели работы компании: выручка, себестоимость, а также иные расходы и доходы, обороты которых суммируются нарастающим итогом.

ВНИМАНИЕ! Операционная прибыль и популярный финансовый показатель, используемый для оценки эффективности деятельности организации, EBITDA — разные показатели.

Как рассчитывается и что хаактеризует показатель EBITDA, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Итак, для исчисления операционной прибыли используется отчет о финрезультатах. Каким именно образом — рассмотрим далее.

Влияние пассивов на чистую прибыль

В строках разделов IV и V баланса находят отражение долги компании различного вида (заемные средства, кредиторская задолженность перед контрагентами, персоналом, бюджетом и др.). На первый взгляд задолженность и чистая прибыль не имеют прямой взаимосвязи. Однако пассивы баланса могут оказать свое влияние как на увеличение чистой прибыли, так и на ее снижение.

К примеру, начисленные по кредиту проценты независимо от того, долгосрочный или кратковременного характер носит задолженность, способствуют снижению чистой прибыли.

А долги перед контрагентами, если они не погашены вовремя, могут повлечь для компании дополнительные расходы. В этом случае высока вероятность предъявления санкций за просрочку платежей. Это неминуемо скажется на чистой прибыли и будет способствовать ее снижению.

С другой стороны, между задолженностью и чистой прибылью есть обратная связь: рост долгов может способствовать приросту чистой прибыли. Например, деньги, полученные под векселя (выданные под низкий процент), позволят использовать в обороте фирмы дополнительные средства. А они помогут организовать всю технологическую цепочку производства продукции и ее своевременную отгрузку заказчикам. В результате незначительные расходы на выплату процентов позволят прирастить чистую прибыль.

Чистая прибыль в балансе рассчитывается из показателей строки 1370 «Нераспределенная прибыль». Для расчета необходимы данные за предыдущий и текущий периоды.

Формулу расчета чистой прибыли можно не применять — готовый результат работы фирмы отражен в строке 2400 отчета о финансовых результатах или в расшифровке строки 1370 баланса.

Узнавайте первыми о важных налоговых изменениях

nalog-nalog.ru

Три вида прибыли и рентабельности

Один из трех основных финансовых отчетов – Отчет о Доходах и Расходах. На приборной панеле вашего бизнеса этот отчет выполняет функцию спидометра, показывая с какой скоростью бизнес движется к намеченной цели.

Напомним, как выглядит Отчет о Доходах и Расходах:

| Статья |

Январь Февраль Март

1. Выручка

1.1. Выручка по товару 1

1.1. Выручка по товару 2

2. Прямая себестоимость

2.1. Прямая себестоимость товара 1

2.2. Прямая себестоимость товара 2

Валовая рентабельность

3. Производственные расходы

Прибыль от производства

Рентабельность производства

4. Общехозяйственные расходы

5. Расходы на производство

Операционная прибыль

6. Проценты за пользование заемными средствами

7. Налог на прибыль

Чистая прибыль

Рентабельность продаж

Дивиденды

Нераспределенная прибыль

Главные показатели отчета о прибылях и убытках – Прибыль и Рентабельность. Различают несколько видов Прибыли и Рентабельности.

Валовая (маржинальная) прибыль

Это разница между выручкой и прямыми расходами, связанными с получением этой выручки.

https://www.youtube.com/watch?v=yxdaJIjN3uQ

В торговых компаниях используют термин «маржа». Он показывает разницу между стоимостью покупки и продажи товаров. В покупную стоимость товара включаются все расходы, связанные с его приобретением: оплата поставщику, стоимость доставки, таможенные платежи.

Термин «валовая прибыль» используют другие отрасли, например строители. Валовая прибыль показывает разницу между Выручкой и Прямыми расходами, связанными с получением этой выручки.

Если говорить о строительной отрасли, то Доходы – это стоимость работ, выполненных на объекте, а Прямые расходы – затраты на выполнение этих работ: материалы, начисленные заработная плата, услуги субподряда, услуги машин и механизмов и так далее.

Валовая (маржинальная) прибыль – это основа устойчивости бизнеса. Чем больше размер маржи, тем увереннее чувствует себя бизнес.

Относительный показатель этой величины это валовая (маржинальная) рентабельность.

Нормативное значение Валовой Рентабельности – 30%-50% (в зависимости от отрасли)

Необходимо помнить, что снижение маржинальной рентабельности на 1% может вызвать снижение чистой прибыли на 30%!

Операционная прибыль

Следующий раздел Отчета о Доходах и Расходах – это те расходы, которые могут быть напрямую отнесены конкретной выручке. При этом возможны следующие классификации затрат:

- Общепроизводственные

- Общехозяйственные

- Коммерческие

- Управленческие

- Административные

Итого: Операционные расходы

Предприятие вправе самостоятельно определить тип группировки затрат либо по местам возникновения, либо по степени влияния на готовую продукцию (товары, работы, услуги).

В финансовом менеджменте этот показатель называют также EBITDA (прибыль до уплаты налогов, амортизации, процентов по кредитам).

Относительный показатель операционной прибыли это:

Нормативное значение Операционной Рентабельности – 15%-25%

Операционная рентабельность показывает способность бизнеса обслуживать кредиты, и модернизироваться (обновляться).

Чистая прибыль

Третий раздел ОДР включает расходы, не включенные в два предыдущих раздела, а именно:

- Амортизация

- Проценты по кредитам

- Налоги

- Прочие расходы (штрафы, пени, неустойки)

Если из Операционной Прибыли вычесть расходы из третьего раздела ОДР, то получим Чистую прибыль периода.

Минимальное значение Чистой Прибыли, которое позволяет бизнесу жить, а не выживать – 5%. Нормативное значение – от 5% до 15%.

Если из чистой Прибыли вычесть Дивиденды, то получаем Нераспределенную Прибыль и это основное балансовое уравнение, которое мы должны увидеть в Балансе на конец периода:

Легендарный инвестор Уоррен Баффет очень щепетильно относился к показателям рентабельности бизнеса: «Действительно хороший менеджер – это не тот, кто просыпается утром и говорит: «Сегодня я начну сокращать издержки». Это то же самое, что проснуться утром и принять решение дышать».

Другими словами, для хорошего управленца контролировать расходы и рентабельность – абсолютно понятная, привычная и естественная процедура. Отчет о доходах и расходах здесь основной инструмент. А вы знаете рентабельность вашего бизнеса?

Каких ошибок следует избегать при определении показателя ОП

Показатель ОП не так уж и часто можно встретить на практике. Некоторые вообще считают, что он не свойственен для российского бух. учета, т. к. он не отображается в бух. балансе. Зачастую его смешивают, путают с иными экономическими показателями. Но, поскольку это все же прибыль, точнее, один из видов прибыли, которая показывает, характеризует финансовый итог предприятия, то игнорировать его не уместно. А во избежание ошибок следует принять к сведению следующие факты.

Факт первый. Зачастую выручку отождествляют либо путают с прибылью. Это два абсолютно разных понятия. Выручка – это все денежные поступления, которые предприятие получает из разных имеющихся источников (продажа товаров, услуг). Прибыль – это экономическая выгода предприятия, которая предполагает снижение полученной выручки на определенные траты.

Например, если из выручки вычесть себестоимость товара (т. е. все траты, которые пошли на его изготовление), то получится валовая прибыль. Далее, если из выручки отнять себестоимость, а также коммерческие и управленческие траты, то в результате получится операционная прибыль.

Факт второй. С чистой прибылью знакомы все экономисты, но даже и ее иногда отождествляют с операционной. ЧП – всегда конечный финансовый результат предприятия. Это часть прибыли, оставшаяся после уплаты всех общеобязательных бюджетных платежей и которую можно распределять (на дивиденды, фонды) Существенное влияние на нее оказывают объемы ВП и налоговые суммы. ОП – это прибыль только от операционной, основной деятельности. ОП не учитывает траты и доходы, не имеющие отношение к названой деятельности, а также налоги с финансированием (см. определение и характеристику данного показателя выше).

Взаимодействие показателей EBIT и EBITDA

Оба параметра берут свое начало из одних источников, но имеют свои отличия.

EBITDA напрямую зависит от EBIT

Первый показатель является скорректированной характеристикой работы предприятия, на которую, в основном, обращают внимание инвесторы. Второй показатель ― промежуточное звено, рассчитываемое для того, чтобы в итоге предоставить наиболее полную картину финансового состояния компании за отчетный период

Так, говоря о важности EBITDA, экономисты говорят и о важности EBIT. Для расчета этих показателей важен только вид деятельности и объем операционной прибыли

Однако, это условие является своеобразным недостатком показателей:

- такие показатели позволяют сравнивать предприятия только одной сферы;

- показатели оценивают прибыль, однако, не дают представления о том, сколько средств необходимо компании. То есть, какой объем финансов нужно предоставить инвесторам для дальнейшего функционирования предприятия.

EBITDA наиболее приемлем в крупных отраслях, например, в угольной промышленности, где высокий показатель амортизации позитивно влияет на данные прибыльности. EBIT распространен в сфере банковского обслуживания, которая заинтересована в высоком значении указанного параметра. Это означает, что банковское учреждение удовлетворительно справляется с поставленной задачей и в его распоряжении достаточно ресурсов для обеспечения займов.

Обратите внимание

Позитивное значение EBIT, в отличие от EBITDA, не означает, что параметр денежного потока также будет положительным. Фактически, промежуточный параметр EBIT ограничен и является подспорьем для дальнейших расчетов.

Таким образом, EBITDA отличается от EBIT на объем амортизационных отчислений и НМА. Он используется как параметр, дающий основу для исчисления показателя, по которому возможно эффективно сравнивать прочие компании друг с другом.

Оба показателя имеют различные формулы исчисления, но используются в анализе финансового состояния предприятий

Чтобы эффективность анализа финансового положения была выше, рекомендуется принимать во внимание прочие параметры рентабельности

Операционная прибыль и валовая прибыль в чем разница

Она используется для инвестиций в производственный процесс, для организации резервных фондов и для увеличения оборотного капитала. Ее размер зависит от некоторых факторов:

- налоговая нагрузка на организацию, дополнительные выплаты;

- выручка предприятия;

- себестоимость товаров и т.д.

Как рассчитать чистую прибыль Для этого следует предварительно выполнить следующие операции:

- Рассчитать все расходы на производство (включая затраты на материал).

- Рассчитать валовой доход (является разностью между поступившими от продажи средствами и расходами на изготовление продукции).

- Теперь можно подсчитать чистую прибыль. Формула ее расчета выглядит следующим образом:

Чистая прибыль = Валовой доход — обязательные платежи (налоги и другие платежи).

Что такое прибыль — подробный разбор понятия

- какая рентабельность у подразделений, учитывая распределение на них общих расходов (либо не учитывая);

- какова себестоимость, и как она влияет на ценообразование;

- каков запас финансовой прочности.

По сути, это метод формирования операционной прибыли при помощи управления над строками затрат. Он помогает найти оптимальное соотношение между:

- ценой на продукцию;

- переменными и постоянными видами затрат;

- объемами производства.

Методика сводится к тому, что обрабатываются результаты сразу нескольких финансовых инструментов, среди которых финансовый анализ, учет затрат, маркетинговые исследования и т.д. При управлении затратами учитывается целый комплекс результатов, полученных при мониторинге, анализе и структуризации издержек.

Операционная прибыль: формула

Важно В этой статье мы рассмотрим подробно виды прибыли и способы их расчета, но сразу оговоримся, что следует различать термины «выручка» и «прибыль». Сумма, полученная после вычитания затрат из выручки, и есть прибыль

Таким образом, общая формула расчета прибыли будет выглядеть так: Прибыль = Выручка — Затраты (в финансовом выражении)

- Что такое чистая прибыль

- Как рассчитать чистую прибыль

- Что такое валовая прибыль

- Что такое маржинальная прибыль

- Что такое операционная прибыль

- Что такое балансовая прибыль

- Общее понятие выручки

- Что такое валовая выручка

Что такое чистая прибыль Чистая прибыль предприятия — это средства, оставшиеся от балансовой прибыли после вычета налогов, сборов, отчислений и других установленных выплат в бюджет.

Операционная прибыль (ebit) и формула ее расчета

Внимание Операционная прибыль (ebit) и формула ее расчета Внимание При расчете этого показателя операционной прибыли не учитываются доходы от сдачи имущества компании в аренду, от колебания разницы курса, от возможной реализации оборотных фондов, а также от возмещения активов, которые ранее подлежали списанию. Факторы формирования доходов фирмы Формирование доходов фирмы от основной деятельности зависит от влияния множества внешних и внутренних условий

Внешние условия не зависят от действий, проводимых компанией, но тем не менее, оказывают существенное влияние на колебания величины прибыли, поэтому их необходимо принимать во внимание. Что такое операционная прибыль: из чего складывается и как рассчитывается Это сумма арендных, патентных и процентных поступлений организации.

Отказ банка в проведении операции можно обжаловать Банк России разработал требования к заявлению, которое клиент банка (организация, ИП, физлицо) может направить в межведомственную комиссию в случае, когда банк отказывается проводить платеж или заключать договор банковского счета (вклада).

Что такое операционная прибыль: из чего складывается и как рассчитывается

Что такое валовая прибыль Валовая прибыль — это разница между суммой, полученной от продажи продукта, и себестоимостью этого продукта. Отличие валовой от чистой заключается в том, валовая — это прибыль, которая получена еще до вычета обязательных отчислений и вычетов. Она не включает расходы на погашение налогов и других установленных выплат.

Валовая прибыль и операционная прибыль

И операционная прибыль, и валовая прибыль показывают доход, полученный компанией. Однако при расчетах этих двух показателей учитываются разные кредиты и вычеты. Обе системы необходимы для анализа финансового благополучия компании.

Валовая прибыль

Валовая прибыль – это доход, полученный компанией после вычета прямых затрат на производство своей продукции. Например, если вы продали виджеты на 100 долларов, а их производство на фабрике стоит 75 долларов, то ваша валовая прибыль составит 25 долларов. Валовая прибыль рассчитывается как:

Валовая прибыль = Выручка – Стоимость проданных товаров

Выручка – это общая сумма продаж, произведенная за период. Вы часто слышите, как аналитики называют выручку высшей строкой для компании, потому что она находится в верхней части отчета о прибылях и убытках. Как вы работаете свой путь вниз отчет о доходах, расходы вычитаются из доходов, в конечном счете рассчитать чистую прибыль или нижнюю строку.

Стоимость проданных товаров (СПТ) представляют собой прямые издержки, связанные с производством товаров. COGS включает как прямые затраты на рабочую силу, так и любые затраты на материалы, используемые при производстве или производстве продукции компании.

Валовая прибыль – это показатель того, насколько хорошо компания получает прибыль от непосредственного труда и прямых материалов. Валовая прибыль не включает непроизводственные затраты, такие как административные расходы корпоративного офиса. В расчет включаются только прибыль и затраты, связанные с производственным объектом. Некоторые из затрат могут включать:

- Прямые материалы

- Прямые затраты труда

- Затраты на оборудование, задействованное в производстве

- Коммунальные услуги для производственного объекта

- Стоимость доставки

Операционная прибыль

Операционная прибыль – это прибыль компании за вычетом операционных расходов или затрат на ведение повседневной деятельности. Для инвесторов операционная прибыль помогает отделить прибыль от операционных показателей компании за счет исключения процентов и налогов, которые вычитаются позже для получения чистой прибыли.

Эти операционные расходы включают коммерческие, общие и административные расходы (SG&A), износ и амортизацию, а также другие операционные расходы. Операционная прибыль не включает деньги, полученные от инвестиций в другие компании, внереализационную прибыль, налоги и процентные расходы.

Кроме того, сюда не входят неповторяющиеся элементы, например, наличные, уплаченные для урегулирования судебного процесса. Операционная прибыль также может быть рассчитана путем вычета операционных расходов из валовой прибыли.

Пример валовой прибыли и операционной прибыли

Чтобы проиллюстрировать разницу между операционным доходом и валовой прибылью, мы проанализируем отчет о прибылях и убытках от JC Penney за год, заканчивающийся в 2017 году, как указано в его годовом отчете за 10 тысяч:

- Выручка или общий чистый объем продаж = 12,5 миллиардов долларов. Чистые продажи – это его выручка.

- Валовая прибыль = 4,3 миллиарда долларов (общая выручка 12,5 миллиардов долларов – COGS 8,2 миллиарда долларов).

- Операционная прибыль = 116 млн долларов США (выделено синим цветом ниже). Расходы, которые были вычтены помимо расчета валовой прибыли, находятся ниже себестоимости, чтобы получить операционную прибыль. При расчете операционной прибыли затраты и расходы были вычтены из чистых продаж, включая стоимость проданных товаров в размере 8,1 миллиарда долларов и SG&A в размере 3,4 миллиарда долларов (затраты, не связанные напрямую с производством), на общую сумму 12,39 миллиарда долларов (выделено красным ниже).

- Чистая прибыль = – 116 миллионов долларов (убыток), включая проценты по непогашенному долгу в размере 325 миллионов долларов, что ставит компанию в минус.

Суть

Операционная прибыль JC Penney составила 116 миллионов долларов, а валовая прибыль – 4,3 миллиарда долларов.Хотя операционная прибыль была положительной, после вычета расходов на обслуживание долга компания понесла убыток за год.

Разница между числами показывает, почему анализ финансовой отчетности так важен для инвесторов перед покупкой акций. Каждый инвестор может прийти к разному заключению о финансовых показателях JC Penney, оценивая цифры на разных этапах бизнес-цикла

Приведенный выше пример показывает важность использования нескольких показателей при анализе прибыльности компании