Оборотные и внеоборотные активы: как они влияют на бизнес

Содержание:

- Применение показателя при расчете коэффициентов

- Бухучет внеоборотных активов на предприятии

- Виды активов предприятия

- Актив и пассив

- Виды внеоборотных активов и их отражение в бухгалтерском балансе

- Учет материальных активов

- Определение стоимости внеоборотных фондов

- Характеристика внеоборотных активов

- Внеоборотные активы в балансе

- Анализ соотношения активов и его влияние на деятельность предприятия

- Как рассчитываются скорректированные внеоборотные активы

- Внеоборотные активы производства

- Внеоборотные и оборотные активы

Применение показателя при расчете коэффициентов

Постановление №367, о нем упоминалось выше, — практическое руководство к действию для арбитражных управляющих. Управляющий, одной из обязанностей которого является проведение аналитической работы, направленной на оценку реального финансового состояния банкрота, перспектив возврата его долгов, использует показатель СВНА сам по себе, равно как и в составе расчетов.

Согласно Правилам, на основе СВНА исчисляется несколько экономических коэффициентов:

- Показатель обеспеченности хозяйствующего субъекта его активами. Он входит в группу коэффициентов, характеризующих уровень платежеспособности организации.

Это величина активов на единицу долга, определяемая отношением суммы ликвидных активов и СВНА к обязательствам. - Показатель обеспеченности хозяйствующего субъекта собственными оборотными средствами, или доля этих средств в сумме всех оборотных активов. Он входит в группу коэффициентов, определяющих финансовую устойчивость организации. Это результат разницы между собственными средствами и СВНА, в отношении к объему оборотных активов.

Главное

- Скорректированные внеоборотные активы (СВНА) – это активы вне оборота, из суммы которых исключены некоторые величины.

- Данные для расчета СВНА берутся из баланса, а также ряда расшифровывающих его данные учетных записей.

- Расчет СВНА необходим при проведении процесса банкротства организации. Данные используются арбитражными управляющими в целях объективной оценки платежеспособности должника.

- Полученные данные используются сами по себе и в составе ряда экономических коэффициентов.

Бухучет внеоборотных активов на предприятии

Разберем каждую группу внеоборотных активов подробнее.

Бухучет НМА

НМА являются долгосрочным активом (со сроком полезного применения более 1 года) без материально-вещественной формы, используемым предприятием с целью получения финансовой выгоды. Учет НМА регламентируется ПБУ 14/2007.

- Отражение НМА в бухучете производится по стоимости, которая включает в себя сумму затрат, понесенных на его изготовление, приобретение и прочих сопутствующих издержек.

- Организации также необходимо определить предполагаемый период применения актива, который может равняться сроку заключенного на его пользование договора или ожидаемому периоду получения дохода, но не превышать срок существования самого предприятия.

- Также возможен вариант учета НМА с несформированным периодом использования, в этом случае согласно п. 23 ПБУ 14/2007 амортизационные начисления на него не делаются.

ВАЖНО! Предполагаемую продолжительность эксплуатации НМА следует каждый год исследовать на потребность в переоценке. На такую необходимость указывает п

27 ПБУ 14/2007.

Для отражения НМА в бухучет заносится проводка: Дт 04 Кт 08.

Амортизационные начисления по НМА можно совершать одним из трех существующих методов, описанных в ПБУ 14/2007. Начисления производятся с начала следующего месяца после принятия актива на баланс и продолжаются до его списания или погашения всей стоимости.

Для отражения амортизации в учете используется запись: Дт 44 (20, 23, 25, 26) Кт 05.

При выбытии НМА вся амортизация, начисленная за время его пользования, переносится на общий счет «Нематериальные активы»: Дт 05 Кт 04.

Далее определяется остаточная стоимость актива и производится его списание с баланса предприятия проводкой: Дт 91 Кт 04.

Бухучет ОС

- здания,

- оборудование,

- устройства и приборы, использующиеся в работе,

- транспортные средства,

- скот,

- хозяйственный инвентарь и прочие объекты.

Фиксирование основных средств в бухгалтерии производится по их первоначальной стоимости, которая впоследствии может быть пересмотрена, но не чаще 1 раза в год (п. 15 ПБУ 6/01).

Чтобы принять ОС к учету, необходимо определить их будущий период использования. Делается это на основании Классификации основных средств, введенной постановлением Правительства РФ от 01.01.2002 № 1.

Стоимость ОС заносится в бухучет записью: Дт 01 Кт 08.

Для начисления амортизации используется кредит счета «Амортизация ОС», корреспондирующий со счетами, на которых учитываются расходы на продажу или производство: Дт 44 (20, 23, 25, 26) Кт 02.

Для проведения выбытия основных средств с баланса действующей инструкцией к Плану счетов предусмотрена возможность создания субсчета 1 «Выбытие ОС» к основному счету ОС. В этом случае создаются записи: Дт 02 Кт 01.1, Дт 91 Кт 01.1.

Ознакомиться с нюансами учета ОС в бухгалтерии и начисления амортизации можно в статье «Основные средства в бухгалтерском учете (нюансы)».

Бухучет доходных вложений в матценности

Активы в форме доходных вложений включают в себя имущество, приобретенное с целью получения экономической выгоды от предоставления его во временное пользование (ПБУ 6/01).

Запись о доходных вложениях осуществляется на счете 03 по их фактической стоимости бухгалтерской проводкой: Дт 03 Кт 08.

Для отражения амортизации используется счет 02: Дт 44 Кт 02.

Учет списания с баланса доходных вложений производится аналогично основным средствам. Единственное отличие — вместо счета 01.1 используется счет 03.1: Дт 02 Кт 03.1, Дт 91 Кт 03.1.

Бухучет финвложений

В группу финансовых вложений входят долгосрочные инвестиции в различные доходные активы (бумаги денежного рынка, уставный капитал предприятий и пр.). Основы бухгалтерского учета финвложений регулируются ПБУ 19/02.

Отражение финансовых вложений производится так: Дт 58 Кт 52 (50, 51, 75, 76, 80, 91, 98). Корреспондирующий счет зависит от способа и средств взаиморасчета.

Выбытие активов, учтенных на счете 58, оформляется записью: Дт 91 Кт 58.

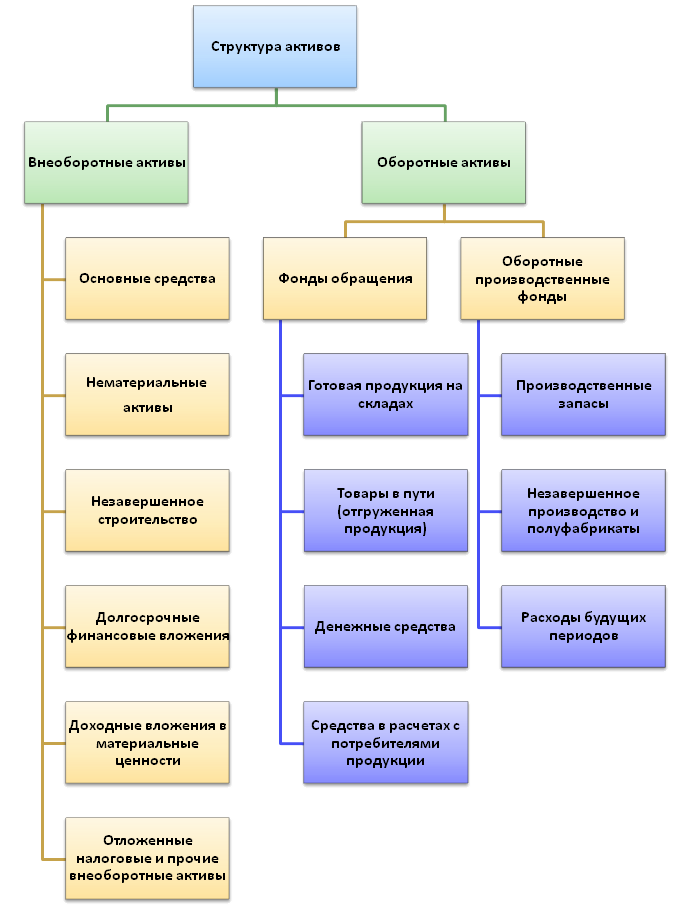

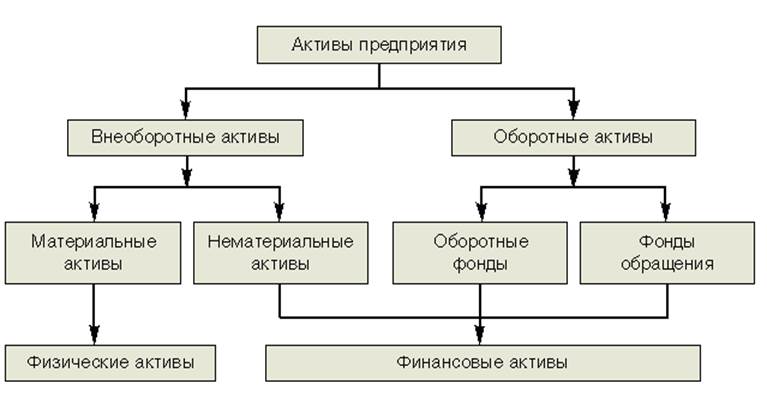

Виды активов предприятия

Имущество компании классифицируется по различным признакам. По степени использования активы делятся на:

По форме активы делятся на три группы:

Альтернативой является деление на физические и финансовые активы. Имущество предприятия делится на:

Рассмотрим все видны активов подробнее. Оборотные активы, их еще называют оборотные средства — это имущество предприятия, которое непосредственно участвует в хозяйственной деятельности. Подробная статья о них здесь.

В состав оборотных средств в бухгалтерском балансе входят:

- сырье и материалы

- готовая продукция

- задолженность покупателей за приобретенную продукцию

- банковские вклады

- наличные и безналичные деньги

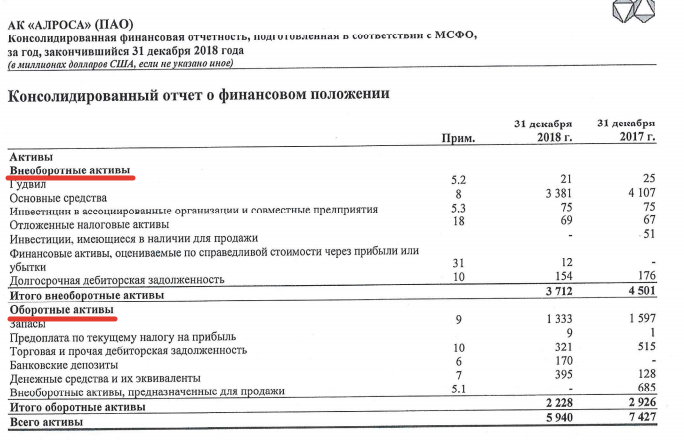

Пример отчетности компании «Алроса»

Примером оборотных активов является сырье, из которого изготавливают какой-либо продукт. В процессе производства оно полностью теряет свои первоначальные свойства и является одной из составных частей себестоимости созданного товара.

Чем выше доля оборотных средств в активах компании, тем предприятие более ликвидное. Это связано с тем, что оборотные активы легко перевести в деньги, а часть из них уже являются деньгами.

Внеоборотные активы – это средства труда, с помощью которых создается продукция компании. Они неоднократно используются в процессе изготовления или реализации продукции, и служат предприятию в течение длительного времени, т.е. более 12 месяцев. Подробнее смотрите здесь.

Примером является оборудование, на котором изготавливают продукцию. Стоимость такого оборудования включается в себестоимость созданного продукта частями, посредством начисления амортизации. Внеоборотными могут быть и нематериальные активы в виде патентов и лицензий, которые незримо либо как логотип присутствуют в готовом товаре. Кроме того, к этому типу активов причисляют долгосрочные финансовые вложения.

Внеоборотные активы – это производственный потенциал предприятия. Для различных отраслей промышленности состав внеоборотных активов будет не одинаков. Например, для добывающей компании большую часть имущества будет составлять добывающее оборудование. А для IT-компании – компьютерная техника и узлы связи.

К группе материальных активов относится физическое имущество предприятия. То есть это любой вещественный предмет, например:

- земельный участок

- здание

- автотранспорт

- сырье для изготовления продукции

- готовая продукция

Материальные активы могут относиться как к категории оборотных, так и внеоборотных.

К данной группе относятся активы, не имеющие физической формы, но способные приносить доход компании. Отличительной чертой такого имущества является длительное использование, свыше 1 года. Нематериальные активы относятся к категории внеоборотных. Читайте здесь.

Объекты классифицируются, как нематериальные, если они одновременно удовлетворяют следующим критериям:

- не имеют вещественной формы

- способны приносить выгоду компании

- их можно отделить от других объектов

- у предприятия имеются документы, подтверждающие право на владение и использование данного актива

Примерами являются патенты, научно-технические разработки, товарные знаки, деловая репутация фирмы (гудвилл).

Данный вид, как и материальные активы, может относиться как к оборотному, так и к внеоборотному имуществу. К этой группе принадлежат деньги в иностранной или национальной валюте на счетах или в кассе, а также их эквиваленты, например, дебиторская задолженность, банковские депозиты, ценные бумаги и прочее.

Собственные и привлеченные активы

К собственным относятся те, которые были приобретены компанией для эксплуатации. К привлеченному имуществу – арендованные на длительный срок или полученные по договору аренды с последующим выкупом по остаточной цене (лизингу). По истечению договора лизинга и выкупа актива, он переходит из разряда привлеченного в категорию собственного имущества.

Чем больше собственного имущества у компании, тем выше его финансовая устойчивость, так как собственные активы можно реализовать, в то время как привлеченные накладывают дополнительную финансовую нагрузку.

Производственные и непроизводственные активы

Производственными признаются средства, которые принимают непосредственное участие в создании конечного продукта компании. К непроизводственным относится имущество, которое используется для нужд предприятия, но напрямую не участвует в производственном процессе. Например, офисная мебель, компьютер у бухгалтера, служебный автомобиль директора.

Причем идентичные активы можно отнести к разным группам по данному признаку. Например, здание цеха будет относиться к производственному имуществу, а административное здание – к непроизводственному.

Актив и пассив

Для лучшего понимания активов предприятия нужно знать, что означает понятие пассив. Бухгалтерская отчётность обязательно отражает активы и пассивы. Активы являются имуществом (вещами или денежными средствами), которые всегда приносят и приумножают доход. Пассивы – имущество, удовлетворяющее ежедневные потребности, но требующее расходы на амортизацию и ремонт.

Для наглядности рассмотрим примеры. Человек накопил 2 000 000 рублей и планирует распорядиться ими на своё усмотрение. Имеется два доступных варианта реализации этих средств:

- 1 вариант. Положить 2 000 000 руб. на банковский депозит под 10% годовых. Через год можно снять со счёта 2 200 000 руб., то есть, получить прибыль 200 000 руб.;

- 2 вариант. За 2 000 000 руб. приобрести однокомнатную квартиру. На ремонт уйдёт 200 000 руб., на мебель и обустройство – ещё 200 000 руб. Плата за коммунальные услуги каждый месяц составляет примерно 4 000 руб. Значит, за год на услуги ЖКХ израсходуется 48 000 руб. Следовательно, приобретение квартиры принесло издержки, составляющие 448 000 руб.

Пассивами предприятия являются:

- Выплата кредита.

- Покупка сырья.

- Выдача заработной платы сотрудникам.

- Отчисления государству.

- Вложения в свой уставной капитал для ведения дальнейшей деятельности.

Идеальный вариант, когда показатели по активам к окончанию расчётного периода превышают показатели по пассивам или хотя бы равны им. В этой ситуации можно сказать, что бизнес развивается успешно. Если расклад иной, стоит проанализировать эффективность проводимой стратегии. Когда доходность активных ресурсов длительное время отрицательная, предприятию грозит банкротство.

Виды внеоборотных активов и их отражение в бухгалтерском балансе

Деление активов организации на оборотные и внеоборотные отражено в Бухгалтерском балансе. Так, левая сторона баланса, именуемая Актив, отражает все активы, принадлежащие организации. Актив состоит из двух разделов «Внеоборотные активы» и «Оборотные активы».

| Наименование показателя | Код |

|

АКТИВ I. Внеоборотные активы |

|

|

Нематериальные активы |

1110 |

|

Результаты исследований и разработок |

1120 |

|

Нематериальные поисковые активы |

1130 |

|

Материальные поисковые активы |

1140 |

|

Основные средства |

1150 |

|

Доходные вложения в материальные ценности |

1160 |

|

Финансовые вложения |

1170 |

|

Отложенные налоговые активы |

1180 |

|

Прочие внеоборотные активы |

1190 |

|

Итого по разделу I |

1100 |

|

II. Оборотные активы |

|

|

Запасы |

1210 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

|

Дебиторская задолженность |

1230 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

|

Денежные средства и денежные эквиваленты |

1250 |

|

Прочие оборотные активы |

1260 |

|

Итого по разделу II |

1200 |

|

Баланс |

1600 |

К внеоборотным активам относятся:

1) Нематериальные активы

Нематериальные активы — учитываемые в бухгалтерском учете исключительные права на Объекты интеллектуальной собственности (программы для ЭВМ, базы данных, товарные знаки и т.д.).

2) Результаты исследований и разработок

Результаты исследований и разработок — затраты организации на научно-исследовательские, опытно-конструкторские и технологические работы, давшие положительный результат, но не относящиеся к нематериальным активам.

3) Нематериальные поисковые активы

Нематериальные поисковые активы — используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых поисковые затраты, не имеющие материально-вещественную форму.

4) Материальные поисковые активы

Материальные поисковые активы — используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых поисковые затраты, имеющие материально-вещественную форму:

а) сооружения (система трубопроводов и т.д.);

б) оборудование (специализированные буровые установки, насосные агрегаты, резервуары и т.д.);

в) транспортные средства.

5) Основные средства

Основное средство — средство труда длительного пользования (свыше 12 месяцев). К основным средствам относятся здания, машины и оборудование, сооружения и передаточные устройства, транспортные средства.

6) Доходные вложения в материальные ценности

Доходные вложения в материальные ценности — основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода.

7) Финансовые вложения

Финансовые вложения — государственные и муниципальные ценные бумаги, ценные бумаги других организаций и т.д., срок обращения (погашения) которых превышает 12 месяцев.

8) Отложенные налоговые активы

Отложенный налоговый актив — та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

9) Прочие внеоборотные активы

Подробнее: Внеоборотные активы

К Оборотным активам относятся:

1) Запасы

Запасы — активы в виде сырья и материалов, товаров для продажи и т.п.

2) Налог на добавленную стоимость по приобретенным ценностям

Налог на добавленную стоимость по приобретенным ценностям — налог на добавленную стоимость, принятый к учету по приобретенным ценностям, который подлежит вычету при наступлении дополнительных условий.

3) Дебиторская задолженность

Дебиторская задолженность — задолженость должников (дебиторов) перед организацией (кредитором).

4) Финансовые вложения

Финансовые вложения (за исключением денежных эквивалентов) — государственные и муниципальные ценные бумаги, ценные бумаги других организаций и т.д., срок обращения (погашения) которых не превышает 12 месяцев.

5) Денежные средства и денежные эквиваленты

Денежные средства — денежные средства в кассе и депозиты до востребования.

Денежные эквиваленты — высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости.

6) Прочие оборотные активы

К таким оборотным активам могут относиться, к примеру, недостающие или испорченные материальные ценности, в отношении которых не принято решение об их списании в состав затрат на производство (расходов на продажу) или на виновных лиц (отражаются по дебету счета 94 «Недостачи и потери от порчи ценностей»).

Учет материальных активов

К бухгалтерскому учету, как производственных материальных запасов принимают активы: которые используются в качестве материалов, сырья и так далее при производстве продукции, которая предназначена для продажи (оказания услуг, выполнения работ); и используется для управленческих нужд организации.

В согласии с МСФО-2 отражение и измерение в отчетности и учете стоимости материальных товарных запасов должно проводиться по наименьшей из двух оценок: по рыночной цене или по себестоимости. Себестоимость при этом является главной исходной базой стоимостной оценки запасов. В нее обязаны входить затраты по переработке, доставке, хранению, покупная стоимость товаров. Таким образом, метод определения себестоимости материальных товарных запасов западных фирм отвечает методике определения фактической себестоимости русского стандарта. Отличительная особенность ПБУ 5/01 является отсутствие возможности использования рыночной цены, кроме материальных товарных ценностей, которые получены безвозмездно.

В советской системе бухгалтерского учета в расчет полной себестоимости включали все затраты: и общехозяйственные, и производственные, этот же подход наследовала и российская новая бухгалтерская система.

В согласии с мировой практикой в МСФО в себестоимость реализованной продукции включаются лишь производственные расходы как косвенные, так и прямые. Их сумма указывает, во что предприятию обходится изготовление продукции. Расходы, которые относятся к амортизации зданий управления, управлению организацией, расходы на содержание вспомогательных служб, аппарата управления непосредственно не связаны с процессом изготовления, и поэтому их смешение с производственными затратами (дебет 20, кредит 26) является недопустимым.

Мы старались дать наиболее полное определение и понятие термина активы материальные, раскрыть их оценку. Оставляйте свои комментарии или дополнения к материалу.

Определение стоимости внеоборотных фондов

В разговоре о том, что такое внеоборотные активы, что к ним относится и как определить их стоимость, необходимо уделить особое внимание последнему вопросу. Как правило, стоимость данных фондов изменяется под воздействием различных факторов

Среди внутренних факторов следует выделить влияние амортизационных расходов и реконструкции объектов. Внешних факторов значительно больше и далеко не все из них можно учесть во время анализа. Для примера представим предприятие, имеющее в собственности земельный участок. Развитие инфраструктуры города может привести к увеличению стоимости данного актива за счет строительства поблизости новых дорог, веток метро и других объектов.

Внеоборотные активы используются в хозяйственной деятельности длительное время, т.е. более одного года

Внеоборотные активы используются в хозяйственной деятельности длительное время, т.е. более одного года

Балансовая цена данных фондов обесценивается за счет увеличения уровня инфляции. В этом случае, предпринимателю необходимо произвести переоценку стоимости внеоборотных средств. Переоценка внеоборотных активов в балансе – это сложная процедура, где потребуется учитывать все внешние факторы, которые могут оказать влияние на стоимость объекта. Следует отметить, что проведение подобной процедуры может привести как к увеличению, так и к уменьшению стоимости объектов. В качестве примера можно привести стоимость на компьютерную технику. Благодаря техническому прогрессу появляются новые модели, что приводит к снижению стоимости устаревших изделий. Это означает, что стоимость техники может упасть до нуля задолго до окончания амортизационного срока.

Проводить данный процесс рекомендуется не чаще, чем один раз в течение двенадцати месяцев. Согласно установленным правилам, переоценка основных средств проводится ближе к окончанию отчетного года. В том случае, если стоимость активов увеличивается, в финансовой отчетности делается отметка о дооценке

Важно обратить внимание на то, что в случае продажи этого объекта, полученная сумма не отражается на величине налогооблагаемой базы

Характеристика внеоборотных активов

Категория «внеоборотные активы» представляет собой определенную группу дорогостоящего имущества компании, которое эксплуатируется более 12 месяцев. В бухгалтерском учете регулярно составляется балансовый отчет, первый раздел которого так и называется – «Внеоборотные активы». В данном документе производится разделение имущества по группам (в стоимостной оценке на конкретную отчетную дату).

Состав активов предприятия, относящихся к типу «внеоборотные»:

| Элементы | Примеры |

|---|---|

| Нематериальное имущество |

|

| Основные средства |

|

| Вложения в материальные блага для получения дохода |

|

| Финансовые инвестиции (на срок свыше года) |

|

Важной особенностью внеоборотных активов является то, что они не принимают непосредственного участия в производственном процессе (не изменяют своей формы/состава/внешнего вида), но без них он не осуществим. Например, на текстильной фабрике нельзя изготовить ткань, если нет помещения, оборудования и программного обеспечения для автоматизированных станков.. Внеоборотное имущество бывает неактивным и активным

К пассивным активам можно отнести, например, здания и другие постройки. Они стабильны и подвергаются реконструкции в долгосрочном периоде. По такому имуществу обычно предусматривается небольшой текущий ремонт

Внеоборотное имущество бывает неактивным и активным. К пассивным активам можно отнести, например, здания и другие постройки. Они стабильны и подвергаются реконструкции в долгосрочном периоде. По такому имуществу обычно предусматривается небольшой текущий ремонт.

Примерами активного внеоборотного имущества являются транспортные средства, техника, оборудование, станки и т.п. Данное оснащение должно периодически обновляться, ремонтироваться, дорабатываться. Активы этой группы задействованы в ходе производства, но они не меняют своей первозданной формы в процессе выпуска товаров/оказания услуг.

Так как внеоборотные активы подвержены физическому и моральному износу, их стоимость с определенной периодичностью переоценивается (амортизируется). Поскольку они эксплуатируются достаточно долго и стоят дорого, их нельзя назвать ликвидными (при необходимости их будет сложно оперативно продать по высокой цене).

Внеоборотные активы в балансе

Внеоборотные активы участвуют во множестве циклов производства, служат в течение длительного времени и переносит свою стоимость на стоимость производимых с его помощью товаров постепенно, по мере износа путем начисления амортизации. В составе внеоборотные активов различают активную и пассивную части. К активной части внеоборотных активов относятся машины, оборудование, транспортные средства, непосредственно участвующие в переработке, преобразовании и перемещении предметов труда. Активная часть внеоборотных активов наиболее подвижна и динамична, в наибольшей степени подвержена влиянию научно-технического прогресса. К пассивной части внеоборотных активов относятся здания и сооружения, от наличия, состава и состояния которых зависят условия труда, функционирование машин и оборудования.

Месторасположение: Раздел 1 Бухгалтерского баланса, форма №1, код строки 190.

Расчет: FA = TA — CA, Внеоборотные активы = Долгосрочный финансовые обязательства + Собственные источники, используемые на покрытие основного капитала.

В данной методике анализа финансовой отчетности применяется для расчета таких показателей как:коэффициент обеспеченности собственными средствами,рентабельность внеоборотных активов,продолжительность оборота внеоборотных активов, рентабельность собственного капитала (3-х и 18-ти факторный).

Состав: — нематериальные активы: патенты, лицензии, товарные знаки, проекты, организационные расходы, деловая репутация организации (110); — основные средства: длительно функционирующие материальные ценности: земельная собственность, здания, машины, оборудование (120); — незавершенные капитальные вложения (130); — долгосрочные финансовые вложения: собственные ценные бумаги, вложения в другие предприятия, долги других предприятий (140); — прочие внеоборотные активы(150).

Примечания. Внеоборотные активы — долгосрочная собственность, принадлежащая компании и используемая ею для получения дохода. Реальный основной капитал (Tangible fixed assets) включает в себя недвижимость, средства производства и оборудование. Нематериальные активы (Intangible fixed assets) включают в себя патенты, торговые марки и признание клиентов.

Термин «Основные средства» (внеоборотные активы, основной капитал, долгосрочные активы) — те активы компании которые руководство намерено сохранять на балансе в течении продолжительного времени. Сутью этого определения является намерение руководства, а не природа активов. Например, компания, которая производит грузовики на продажу, часть из них использует для демонстрации, собственных транспортных перевозок и эти грузовики будут относиться к основным средствам.

Анализ соотношения активов и его влияние на деятельность предприятия

Идеальной формулы соотношения оборотных и внеоборотных средств не существует. Однако есть стандартные подходы к проведению анализа динамики коэффициента соотношения.

Увеличение доли текущих активов (рост коэффициента) свидетельствует о:

- Росте запасов сырья и материалов, что является положительным фактором, если производство увеличилось. В противном случае это может говорить о неэффективном планировании.

- Увеличении объемов готовой продукции, что может говорить о неэффективной работе подразделений, отвечающих за сбыт.

- Увеличении суммы дебиторской задолженности. Это скорее отрицательный момент, так как неизбежно приводит к росту просроченной и безнадежной задолженности.

- Росте краткосрочных финансовых вложений. Повышает финансовую устойчивость. Однако требует эффективного контроля, чтобы не допустить ситуации, когда инвестирование проводится в ущерб основной деятельности компании.

- Росте остатков денежных средств на счетах компании. В целом фактор положительный, поскольку повышает финансовую устойчивость. Однако избыток свободных денег может говорить о неэффективном планировании.

- Сокращении объема внеборотных активов. Это может быть как положительным фактором, если, например, компания избавляется от непрофильных активов, так и отрицательным, если предприятие лишается основных фондов в результате аварии, стихийного бедствия или по другим причинам.

Уменьшение значения коэффициента может говорить о:

- Сокращении объемов производства вследствие как общего ухудшения экономической конъюнктуры, так и возникновения системных проблем на конкретном предприятии.

- Снижении остатков денежных средств на счетах компании. Тревожный сигнал, свидетельствующий об ухудшении финансового положения.

- Росте стоимостной оценки основных фондов. Положительный фактор, если такая динамика стала результатом расширения масштабов деятельности предприятия: приобретения новых производственных мощностей, внедрения научных разработок, регистрации торговых марок и т.д. Но бывает и так, что компания наращивает объем внеоборотных активов без необходимого анализа и планирования. В этом случае результатом станет только рост непроизводственных издержек и снижение прибыли.

В целом при прочих равных условиях, рост значения коэффициента соотношения оборотных и внеоборотных активов свидетельствует о расширении масштабов деятельности предприятия, увеличении его финансовой устойчивости. Это положительно сказывается на инвестиционной привлекательности компании. Если же значение коэффициента уменьшилось, руководству необходимо провести тщательный анализ причин, чтобы вовремя принять необходимые управленческие решения.

Как рассчитываются скорректированные внеоборотные активы

Пусть условно в бухгалтерской отчетности имеются следующие данные на отчетную дату конца года:

НМА (с. 1110) – 55000 руб., ОС (с. 1150) – 930000 руб.;

- доходные вложения в МЦ (с. 1160) – 42000 руб.;

- фин. вложения (с. 1170) – 88000 руб.;

- прочие ВНА (оборудование, требующее монтажа, с. 1190) – 110000 руб.

Кроме того, из пояснений отчета о прибылях и убытках известно, что:

- деловая репутация фирмы – 31000 руб.;

- затраты на арендуемые ОС – 15000 руб.;

- незавершенные вложения капитального характера – 77500 руб.;

- аналогичные незавершенные вложения по аренде ОС – 5200 руб.

Расчет показателей СВНА:

- НМА. 55000 – 31000 = 24000 руб.;

- ОС. 930000 – 15000 = 78000 руб.;

- Незавершенные капвложения. 77500 – 5200 = 72300 руб.;

- Доходные вложения в МЦ, полностью. 42000 руб.;

- Финансовые вложения долгосрочные, полностью. 88000 руб.;

- Оборудование как прочие ВНА, полностью. 110000 руб.

СВНА = 24000 + 78000 + 72300 + 42000 + 88000 + 110000 = 414300 руб.

При проведении анализа финансового состояния, как правило, рассчитываются показатели за 3 предшествующих года, в необходимых случаях – и за более длительный период.

На заметку. Нормативными документами предусмотрен анализ не менее чем за 2 года до банкротства хозяйствующего субъекта. Правилами (приказ 367) рекомендуется расчет поквартальных показателей финансово-хозяйственного состояния и за период проведения процедур банкротства, в динамике.

Результаты оформляются в виде таблиц для удобства восприятия и последующих расчетов коэффициентов, характеризующих экономику объекта исследования.

Внеоборотные активы производства

Общеизвестно, что деятельность компании возможна лишь в том случае, когда у нее имеются финансовые ресурсы или собственность, которые могут эксплуатироваться для хозяйственной или другой экономической деятельности. То есть любой используемый объект, который связан с деятельностью организации, причисляется к категории имущества компании. Первичный массив внеоборотных активов создается за счет обязательной процедуры взносов, целью которой является создание уставного капитала.

Гражданский кодекс относит к разделу имущества такие объекты:

Частные водоемы

- земельные наделы

- участки недр

- водоемы

- строения любого типа

- лесные массивы

- транспорт (морской, речной, воздушный, наземный)

Остальные же ценности законодательством причисляются к движимому имуществу. Сюда стоит относить ценные бумаги, деньги, финансовые обязательства. Именно сумма основных средств и нематериальных объектов являются внеоборотными активами производства. Фактически, они укладываются в триаду, которая обеспечивает начало деятельности компании (трудовые ресурсы, предметы и, собственно, сам труд).

Внеоборотные и оборотные активы

Все активы в бухгалтерском учете (и бухгалтерском учете) подразделяются на оборотные и внеоборотные.

К внеоборотным относятся активы, предназначенные для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев. Все остальные активы относятся к оборотным.

Пример

К внеоборотным активам относятся: Основные средства, Нематериальные активы, Капитальные затраты, Долгосрочные финансовые вложения и т.п.

Подразделение на эти две категории имущества важно с экономической точки зрения. Так, оборотные активы можно быстро перевести в денежные средства

Чем больше доля оборотных активов, тем выше ликвидность организации.

Финансовые вложения могут быть как оборотными, так и внеоборотными активами. Если срок обращения (погашения) финансовых вложений превышает 12 месяцев после отчетной даты, то такие активы считаются внеоборотными. Если же срок обращения (погашения) не превышает 12 месяцев после отчетной даты, то то такие активы считаются оборотными (п. 19 ПБУ 4/99).

Пример

Организация выдала в текущем году займ на срок 11 месяцев.

Выданный займ учитывается как оборотный актив (финансовые вложения).

…

Организация выдала в текущем году займ на срок 5 лет.

Выданный займ учитывается как внеоборотный актив (финансовые вложения).

Определение термину «внеоборотные активы» содержится в Международном стандарте финансовой отчетности (IAS) 1 «Представление финансовой отчетности» (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н), п. 66: