Прямые и косвенные налоги рф

Содержание:

Прямые и косвенные налоги: таблица

Все действующие налоги и сборы по способу взимания бывают только двух видов. Эти виды налогов: прямые и косвенные. Для наглядности представим группировку в виде таблицы.

Итак, классификация налогов по методу взимания:

|

Прямые |

Косвенные |

||

|

Наименование |

Описание |

Наименование |

Описание |

|

НДФЛ |

Взимается с дохода, который был начислен в качестве вознаграждения за труд физическому лицу. То есть с дохода гражданина удерживается 13 % (исключения — 9 %, 35 %) в пользу государства. В большинстве случаев НДФЛ удерживает работодатель сотрудника, то есть налоговый агент. |

НДС |

Представляет собой торговую наценку, которая применяется практически ко всем видам продукции, а также к услугам и работам, реализуемым на территории РФ. Помимо российских товаров, НДС включается в стоимость продукции, ввозимой на территорию России из других государств. Ключевая ставка по НДС — 18 % — устанавливается в большей части продукции. Однако чиновники предусмотрели льготные ставки в 10 и 0 %. |

|

ННПО |

Рассчитывается с прибыли, полученной организациями в отчетном периоде. Размер платы — 20 % в пользу государственной казны. Отметим, что налогооблагаемой базой признаются доходы, уменьшенные на сумму произведенных расходов. |

Акцизы |

Отдельный вид наценки, который включается в стоимость товаров, определенного рода продукции (бензин и топливо, спирт и алкогольная продукция, табачные изделия). Наценка устанавливается в фиксированном виде, причем отдельно для каждой категории товаров. |

|

Имущественный |

Определяется как процентная ставка к кадастровой и(или) оценочной стоимости имущества. Отметим, что имущество должно находиться в собственности граждан или организаций. Ставки определяются региональными властями в индивидуальном порядке для каждого субъекта РФ. |

Таможенные пошлины |

Устанавливается вне зависимости от стоимости и вида ввозимой продукции. Рассчитывается исходя из договоренностей, заключенных между РФ и странами-импортерами. Исчисляется на основании декларации, которую импортеры должны подать в течение 15 дней с момента ввоза продукции на территорию нашей страны. |

|

Земельный |

Исчисляется по отношению к земельным участкам, переданным в собственность граждан и организаций. Порядок налогообложения устанавливают на муниципальном уровне |

Государственные пошлины |

Уплачивается за осуществление действий юридического характера. Установлены в фиксированном размере. |

|

Транспортный |

Размер налогового обязательства определяется в зависимости от мощности транспортного средства. Причем для разного рода объектов установлены отдельные фиксированные ставки. |

Лицензирование бизнеса |

Для получения разрешения на ведение отдельного вида деятельности субъекту необходимо пройти процедуру лицензирования. Стоимость лицензирования не зависит от ожидаемого дохода, наличия имущественных активов и прочих показателей. |

|

Специальные налоговые режимы (патент, УСН, ЕНВД, ЕСХН) |

Устанавливаются как процент от полученной прибыли либо к полученным совокупным доходам. Отдельные спецрежимы представляют собой фиксированный платеж в пользу государственного бюджета. |

Прямые налоги

Российская система налогообложения подразделяет налоги на:

- прямые;

- косвенные.

Надо сказать, что прямой налог — это обязательный внос. Каждый гражданин РФ обязан его уплачивать, если он владеет движимым, либо недвижимым имуществом. К примеру, гражданин владеет участком земли. По регламенту он обязан ежегодно платить налог. Размер налога зависит от месторасположения участка, его габаритов и других параметров.

Имущество, находящееся в собственности, облагается подобным видом налога. Этот способ взимания налогов позволяет государству пополнять бюджет. Надо сказать, что подобная система не лишена недостатков, главным из которых является возможность субъекта скрывать декларации. Умышленное сокрытие информации способно дестабилизировать бюджет страны.

Прямые налоги подразумевают не только имущество, но и доход налогоплательщика. К этой категории можно отнести:

- Недвижимость и транспортные средства;

- Акции;

- Зарплата;

- Прибыль от бизнеса или других финансовых операций.

Процент рассчитывается по-разному. Он зависит от вида деятельности лица, его дохода и прочих моментов. Налоговые сборы поддерживают стабильное положение государства. Прямые взносы подразумевают заполнение декларации, но некоторые граждане стараются укрывать часть прибыли.

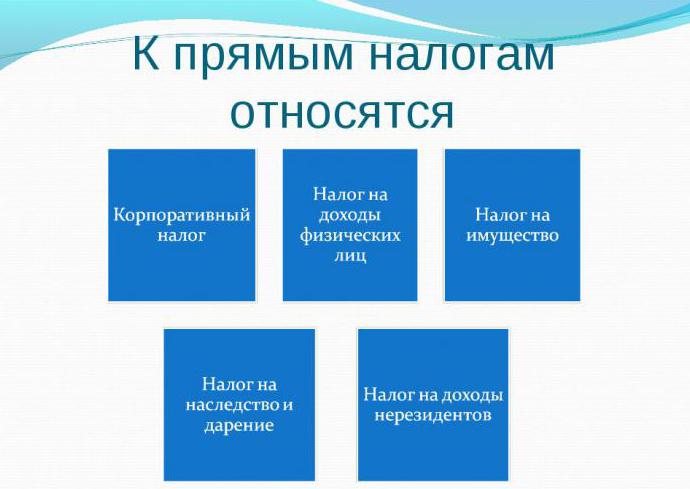

Что относится к прямым налогам?

Налоги прямого типа рассчитываются по отдельности для физических и для юридических лиц. Налогоплательщики должны платить налоги за разные объекты:

- Физические лица регулярно оплачивают налоги на землю, любые постройки, квартиры и дома. Налоги на землю определяются стоимостью, обозначенной в кадастре, а средства уходят в бюджет местности;

- Владелец грузового или легкового транспорта тоже должен платить пошлину. Этот платеж отправляется в бюджет региона по месту проживания гражданина;

- Водные ресурсы также подлежат налогообложению. Речь идет о прудах и озерах;

- Налог на прибыль оплачивается с заработной платы и других источников дохода, к ним может относиться торговля ценными бумагами.

Юридические лица оплачивают налог на имущество, а также транспорт и собственные доходы. Схема классического плана предполагает ставку в 20%. Букмекерские конторы, а также игорные заведения, казино и тотализаторы всегда облагаются налогом. Размеры платежа зависят от прибыли. Стоит добавить, что налоги рассчитываются плательщиком, а также государственными органами, которые отвечают за сбор налогов в бюджет страны. В России подобная функция возлагается на ФНС, представленную территориальными структурами в муниципалитетах и регионах.

Примеры прямых налогов

Налог на имущество – самая обширная из всех налоговых групп. Приведем некоторые примеры:

- Юридические лица обязаны платить налоги за то имущество, которое они используют. Существуют некоторые послабления, когда сумма налога уменьшается, либо компания освобождается от уплаты. Как правило, речь идет о некоммерческих организациях, а также о компаниях, которые важны для региона. Сумма высчитывается за год, она поступает в бюджет региона;

- Физические лица, у которых в собственности есть участки, а также жилье, обязаны оплачивать налог раз в год;

- Пошлина на транспорт раньше была региональной. Это значит, что любой регион в государстве может менять ставки, сумму платежа, условия его взимания;

- Любая букмекерская контора, которая работает по лицензии, обязана совершать платежи в пользу государства. Они зависят от прибыли;

- Более 30% всех платежей в государстве приходятся на полезные ископаемые, а сумма платежей зависит от цен на сырье.

Налоги на доходы тоже приносят немалую прибыль государству. К таким налогам относятся:

- Государственный платеж от ежемесячного дохода налогоплательщиков. Обычно россияне платят 13%. Это достаточно небольшой процент. Европейцы платят гораздо больше;

- Взносы, получаемые от юридических лиц, пропорциональны прибыли. Все организации, которые связаны с предпринимательством, обязаны отчислять налоги в казну.

Налоговая система пополняется еще и за счет акцизов, а также НДС. Когда государство устанавливает добавочную цену на товар, оно обеспечивает поступление финансов в бюджет.

Примеры прямых налогов

Имущественные

- на имущество юрлиц – вычисляется от среднегодового стоимостного показателя движимых и недвижимых объектов, имеющихся в собственности организации (в ряде случае для недвижимых объектов применяется кадастровая стоимость), подлежит перечислению в бюджеты российских регионов;

- на имущество физлиц – определяется на основе стоимости имеющихся у граждан недвижимых объектов, относится к местным налогам;

- на земельные объекты – взимается с юрлиц и физлиц при наличии в собственности земельных наделов в соответствии с определенной для них кадастровой стоимостью, подлежит перечислению в бюджеты местного типа;

- на транспортные средства – еще один региональный налог, удерживаемый с владельцев ТС – конкретных граждан и организаций;

- на водные объекты – налоговое бремя носит пользователь акватории и водозабора, налог платится в бюджет федерального значения;

- на добываемые полезные ископаемые – вычисляется на основе их стоимостного или натурального показателя, относится к федеральным налогам;

- на игорный бизнес – применяется к казино, букмекерским конторам, тотализаторам, лицам, имеющим игровые автоматы, относится к налогам регионального типа.

На доходы:

- На прибыль организаций – берется с юрлиц (иностранных, действующих в РФ, и российских), ведущих деятельность с применением классической налоговой системы, вычисляется в зависимости от полученного соотношения доходов и расходов за определенный временной период в размере 20% от результата финансовой деятельности;

- На доходы физлиц – удерживается с доходов различного характера, получаемых конкретными гражданами (российскими и иностранными), подлежит поступлению в бюджеты регионального и местного типа. Налог считается в процентной части от полученных доходов (от 15 до 35%), на величину ставки влияет характер полученного дохода, а также гражданство физлица.

Специфика НДФЛ

Вне зависимости от того, относится налог к прямым налогам или косвенным, устанавливается ставка и определяется облагаемая база. Соответственно, принцип начисления платежей может различаться. Он определяется конкретным видом хозяйственной операции.

В некоторых случаях начисление осуществляется на весь доход, в других – за минусом затрат или льгот, предусмотренных законодательством.

НДФЛ выплачивают предприниматели и физлица. При этом последние могут осуществлять отчисления самостоятельно или через своего налогового агента – работодателя. Он осуществляет расчет, удержание и перечисление сумм в бюджет.

Косвенные налоги в России

Определение 3

Косвенные налоги – это налоги, уплачиваемые формальными плательщиками (индивидуальные предприниматели, третьи лица – потребители товаров, выполненных работ и оказанных услуг). Налогоплательщиком выступает потребитель, который приобретает произведенную физическим или юридическим лицом продукцию. Начисление налогов осуществляется через посредников, являющихся производителями или владельцами организаций.

Размер налога изначально включен в стоимость товаров, услуг или выполненной работы. При этом отчисление налогов осуществляется после получения транзакции, оплаты покупателем продукции.

Характерные черты косвенных налогов: высокая собираемость – неотъемлемая часть налоговых сборов, торговые отношения регулярно проходят мониторинг налоговыми службами субъектов и государственными органами власти; оперативность – налоги поступают в государственную казну в строго определенные сроки и за короткий период.

Косвенными налогами являются:

- Налог на добавленную стоимость (НДС). Это особая форма изъятия финансовых средств в государственный бюджет. Представляет собой долю стоимости произведенного товара, оказанной услуги или выполненной работы, которая формируется на всех стадиях производства товаров и услуг, вносится в бюджет государства по мере их реализации. В России на долю НДС приходится порядка 40% всех налоговых сборов, он уплачивается при каждой проведенной сделке. При начислении НДС не имеет значения количество посредников для реализации товаров и услуг. На ставку НДС оказывает большое влияние вид товара или услуги. Для большей части товаров и услуг ставка НДС составляет 18%, некоторые категории облагаются налогом в 10% — товары и лекарственные средства для детей, печатные издания. В исключительных случаях НДС не уплачивается: услуги по перевозке пассажиров, при экспорте товаров, самостоятельная реализация произведенной продукции организацией, оказание услуг в сфере жилищно-коммунального хозяйства. Перечень ситуаций, при которых налогоплательщик освобожден от НДС устанавливается и контролируется государством.

- Акциз. Это налог, который налагается в процессе производства на товары массового потребления (вино, табак и др.) внутри страны. Акциз фактически выплачивается потребителем, так как включен в стоимость товаров, тариф за услуги. При реализации таких товаров и услуг в розницу, сумма акциза не выделяется. Акциз – важный источник доходов в бюджет государства, размер которого по многой продукции достигает от ½ до 2/3 их цены.

- Таможенная пошлина. Это обязательный сбор, который взимается таможенными органами при перемещении товаров через границу. Уплата таможенной пошлины – обязательное условие вывоза или ввоза товара, что обеспечивается мерами государственного принуждения.

Что относят к косвенным налогам в России – список

Спикер – Елена Минина, Старший научный сотрудник Лаборатории развития налоговой системы Института прикладных экономических исследований РАНХиГС.

Все налоги делятся на прямые и косвенные, третьего не дано. Косвенные налоги – налоги на товары, работы и услуги и операции с ними, наиболее известными из них являются налог на добавленную стоимость (НДС) и акцизы. Прямые налоги – налоги на доходы и имущество, наиболее известные из них налог на прибыль и налог на имущество.

Косвенные налоги фактически взимаются не с производителя, а конечного потребителя, включаясь в стоимость товара, работы или услуги, однако возможность перенесения налогового бремени на потребителя зависит от эластичности спроса.

В России все налоги кодифицированы, т.е. все они определены в Налоговом Кодексе РФ, в отдельных его главах. Так НДС посвящена глава 21 НК РФ, акцизам – 22 НК РФ, а государственной пошлине – 25.3 НК РФ. В доступной форме о налогах, которые подлежат уплате налогоплательщиками, можно посмотреть на сайте Федеральной налоговой службы www.nalog.ru. Перечень косвенных налогов ниже.

НДС – Налог на добавленную стоимость

К косвенным налогам относится НДС. Этот показатель играет большую роль в прибыли продавца. Добавочная стоимость подлежит обложению налогами. НДС – вид косвенного налога, взимаемого с покупателя. На его долю приходится 40% бюджета. Это превышает процентные показатели в формировании казны при поступлении от прямых сборов. Уплата НДС производится по каждой сделке, не имеет значения количество посредников, через которых шла продукция. НДС платит конечный потребитель. Его платят все граждане, субъекты бизнеса. НДС имеет ставки, которые различаются в зависимости от того, какая продукция реализуется. Ставки разные: от 20% до 0%.

Особенностью НДС является тот факт, что налогом облагается не вся стоимость произведенного товара, работы или услуги, а только добавленная стоимость, которая возникла на конкретном этапе создания товара, работы или услуги. Это значит, что в бюджет платится разница между НДС, выставленным покупателям, и НДС, предъявленным продавцами. В случае, если разница получается отрицательной, НДС подлежит возврату из бюджета, что приводит к возникновению налоговых схем.

В соответствии со ст. 164 НК РФ в России применяются ставки 0%, 10% и 20%. Нулевая ставка НДС применяется, например, при экспорте. Ставка в 10% действует в отношении основных продовольственных товаров, товаров для детей, большинства периодических печатных изданий, ряда медицинских товаров, а также услуг по внутренним воздушным перевозкам пассажиров и багажа. В иных случаях налогообложение производится по ставке 20%. Отметим, что, например, в Казахстане, еще одной стране- члене Евразийского экономического союза (куда входит и Россия), пониженной ставки нет вообще, однако ставка НДС – всего 12%.

Когда НДС 0 процентов:

- экспорт продукции;

- пассажирские перевозки (некоторые виды);

- реализация произведенной продукции;

- оказание услуг в сфере ЖКХ.

Отметим, что несмотря на то, что как в России, так и в ЕС НДС есть, в США, например, данный налог отсутствует. Вместо него в США применяется налог с продаж, который также является косвенным налогом, но более простым по своей сути с точки зрения расчета налога, подлежащего уплате в бюджет.

Акциз

Примером косвенного налога выступает акциз. Акцизами в России в соответствии со ст. 181 НК РФ облагаются алкогольная и табачная продукция, этиловый спирт, легковые автомобили и мотоциклы (с мощностью двигателя свыше 112,5 кВт (150 л.с.)), автомобильный бензин, дизельное топливо и ряд иных товаров. Теоретически акцизами облагаются товары, наносящие вред здоровью (повышение их стоимости за счет акциза, должно стимулировать снижение потребления данных товаров), а также товары, приносящие повышенную прибыль. Ставки различают по подакцизным товарам, ставка может быть адвалорной (в процентах к стоимости), твердой (в абсолютной сумме), комбинированной (в абсолютной сумме плюс в процентах к стоимости).

Отметим, что исторически первыми были прямые налоги в силу того, что их было легче собирать в виду очевидности их наличия, что касается, например, непосредственно самой недвижимости или привязки налога к количеству труб или окон.

О косвенных налогах

Их используют с различными целями. Их применение может диктоваться следующим:

- Фискальный характер обеспечивает взимание платежей при продаже определённых товаров для пополнения бюджета.

- В некоторых случаях обложение необходимо для борьбы с демпингом. В некоторых случаях производители могут значительно снизить себестоимость своей продукции. Если они предложат на рынке продукцию по бросовым ценам, то это может привести к разорению других производителей и краху рынка. Чтобы этого не случилось, с помощью косвенных налогов повышают цены с целью избежать указанного явления.

- Протекционные таможенные пошлины могут использоваться для создания преимущественных рыночных условий для определённой отрасли. При этом иностранных производителей вынуждают повышать цены, снижая их конкурентные возможности по сравнению с отечественными.

- Преференциальные налоги позволяют создавать преимущества для определённых сфер бизнеса. Если государство заинтересовано в более быстром развитии определённых отраслей. Например, оно может снизить НДС для определённых видов деятельности.

Структура налогообложения важна с точки зрения того, как распределяются налоговые поступления между региональным и местным бюджетом. Преобладание тех или других видов соответственно меняет количество поступлений в обоих этих случаях.

Ещё одной важной характеристикой является равномерность территориального распределения доходов. При использовании прямого налогообложения обычно больше поступления с экономически более развитых районов

Как правило, при этом речь идёт о промышленных районах или крупных городах. Использование косвенных налогов позволяет выровнять ситуацию и сделать территориальные поступления более равномерными.

Обычно поступление прямых платежей определяется производителями. Их суммы зависят от того, насколько успешна деятельность этих компаний. Косвенные налоги определяются потреблением товаров обычного спроса, которые вряд ли исчезнут из продажи. В этом случае гарантируется их поступление в бюджет.

Заключение

Уплата прямых и косвенных налогов имеет существенные различия

Для того, чтобы вовремя уплачивать налоги, важно знать, когда и в каких случаях возникают налоговые обязательства. Знание правил, и принципов налогообложения позволяет регулировать в значительных пределах налоговую нагрузку

Всем ли обязательно ли платить прямые налоги?

Какие налоги можно отнести к прямым? Это те, которые взимаются с граждан и юридических лиц напрямую. Полностью уплачивать в казну сбор обязаны все граждане России, за исключением льготных категорий для имущественного налога:

- пенсионеры;

- инвалиды, относящиеся к 1 и 2 группе;

- жертвы чернобыльской аварии;

- военные запаса с длительностью службы не менее 20 лет;

- семьи военнослужащих, которые прослужили в ВС не менее 20 лет;

- родители, супруги военнослужащих, погибших во время обязанностей исполнения ВС;

- ветераны Афганистана, Чечни>;

- ветераны ВОВ;

- герои СССР, России.

По транспортному налогу льготниками признается несколько иная категория граждан:

- семьи многодетного состава;

- пенсионеры;

- инвалиды;

- кавалеры ордена Славы.

Обратите внимание: транспортный сбор можно не платить на законном основании. Например, это касается владельцев, чей авто оборудован для лиц с инвалидностью или ТС, в котором менее 100 ЛС

Прямой налог относится к сборам, которые платятся самостоятельно с подачей декларации в ИФНС. Срок подачи устанавливает государство.

налоги и их сущность. прямые и косвенные налоги.

Например, предприятие (субъект налогообложения) реализует товар (объект налогообложения) и уплачивает с него НДС. Но при этом этот же НДС включается в цену товара, которую платит предприятию покупатель. То есть, несмотря на то, что налог заплатило предприятие, косвенно он перекладывается на его клиентов.

Фактически косвенные налоги представляют собой некую надбавку к стоимости товара или услуги, которая ложится на плечи потребителя. Косвенные налоги можно разделить на 4 группы: Группа 1. Универсальные налоги. Сюда относятся надбавки, которые включаются в стоимость всех товаров и услуг (возможно, за некоторыми исключениями).

Самым типичным (и во многих странах единственным) примером универсального косвенного налога является налог на добавленную стоимость (НДС). Этот же налог традиционно является самым проблемным и спорным: вокруг него постоянно возникают различные дискуссии и прения.Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ).

Налогии их сущность

Духовныелица освобождаются от уплаты налогов.

Взиманиеналогов регулируется налоговымзаконодательством(см.налоговоеправо).Совокупность установленных налогов, атакже принципов,формиметодових установления, изменения, отмены,взимания и контроля образуютналоговуюсистемугосударства.

Подналогом понимается принудительноеизымание государственными налоговымиструктурами с физических и юридическихлиц, необходимое для осуществлениягосударством своих функций[

Налогне является начальной формой аккумуляцииденежных средств бюджетом.

Существоваломного видов поступлений в казну: даньс побежденных; контрибуции; домены -государственные имущества, приносящиедоход (земля, леса, вещные права, капиталы);регалии – промысловые источники доходамонопольного характера (казенныефабрики; железная дорога; таможенная,судебная, монетная и другие регалии);пошлины с вывоза и ввоза. Введение женалогов предполагает более высокийуровень развития правосознания иэкономики.

Прямые и косвенные

Ко́свенныйнало́г —налогна товары и услуги, устанавливаемый ввиде надбавки кценеилитарифу,в отличие отпрямыхналогов, определяемыхдоходомналогоплательщика.

]Основныевиды косвенных налогов

- Акциз— вид косвенного налога, устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.) внутри страны, в отличие оттаможенных платежей, несущих ту же функцию, но на товарах, доставляемых из-за границы, а также коммунальные, транспортные и другие распространённыеуслуги.

- Налог на добавленную стоимость— вид косвенного налога; форма изъятия вбюджетчастидобавленной стоимости, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации.

- Таможенная пошлина— вид косвенного налога в виде взноса (платежа) на импортные, экспортные и транзитные товары, поступающие в доход государственного бюджета.

- Экологический налог— вид косвенного налога, связанный сохраной окружающей среды.

Прямо́йнало́г —налог,который взимается государствомнепосредственно с доходов или имуществаналогоплательщика.

Применительно к прямому налогу юридическиеи фактические налогоплательщикисовпадают. Фактический плательщик —получатель налогооблагаемого дохода,владелец налогооблагаемого имущества.

Прямые налоги представляют собойисторически наиболее раннюю формуналогообложения.

Прямыеналоги делятся на реальныеиличныеналоги.

Прямые налоги устанавливаютсянепосредственно на доход и имущество.Между субъектом и государством существуетпрямая связь: налогоплательщик сразучувствует налоговый гнет.

Отличительнаяособенность данного налога — относительносложный расчет его суммы. Прямые налоги— налог на прибыль; налог на имущество;налог на доходы физического лица. Налогна прибыль — налогом облагается прибыль,полученная налогоплательщиком.

Налогна имущество организаций — облагаетсяналогом движимое, недвижимое имущество,учитываемое на балансе в качествеобъектов ОС.

Объектомпрямого налога являются доход (заработнаяплата, прибыль, процент, рента и т.п.) истоимость имущества (земля, дом, ценныебумаги и т.п.) налогоплательщика, которыйодновременно выступает и сборщиком, иконечным плательщиком налога.

Налог на прибыль

Налог на прибыль представляет собой прямой налог, величина которого прямо пропорционально высчитывается от конечных финансовых итогов работы предприятия или организации. По сути налог насчитывается на ту реальную прибыль, которую получила организацию. Чтоб понять, сколько заработала компания за один отчетный период нужно от конечной суммы отнять начальную. Именно на эту разницу и начисляется прямой налог.

Этот налог обязаны платить такие лица:

- Все юридические лица, зарегистрированные в России.

- Иностранные лица, работающие на территории РФ, которые имеют постоянно работающие представительства в нашей стране, или получают стабильный доход от источника РФ.

- Иностранные компании, которые были признаны налогооблагаемыми резидентами РФ в соответствии с договорам по вопросам налогообложения международников

- Иностранные организации, управляемые из России.

Но, есть группа людей, которая платить этот вид налога не обязана. К ним относятся:

- Налогоплательщики, которые используют для свей деятельности особенные режимы уплаты налогов, или если налог начисляется на игральный бизнес.

- Участники проекта «Инновационный центр «Сколково».

Налог следует платить, только если есть объект налогообложения. Если его нет, то и налог платить не нужно.