Ндс 2021

Содержание:

НДС в России

В России размер НДС регламентируется 164 статьей Налогового Кодекса. Ранее он составлял 18%, с 1 января 2019 года он вырос на 2%. Есть следующие виды НДС:

- основная налоговая ставка — 20%;

- ставка на социально значимые продукты в половину ниже — 10%;

- межрегиональные перевозки внутри страны налогом не облагаются — 0%.

Иногда НДС не накладывается. Нулевая ставка у космической отрасли, доставке газа, нефти и т.д. Полный перечень сфер представлен в 164 статье НК РФ.

Помимо этого, есть перечень товаров, которые облагаются налогом в 10%. В основном в этот перечень входят продукты: мясо, овощи, молоко. Также в эту категорию входят детские товары: одежда, мебель и т.д. Список тоже приведен в Налоговом Кодексе.

Ставка 20% встречается повсеместно. Ее применяют к:

- импорту товаров;

- строительству зданий (если оно осуществляется без договора подряда);

- передачи услуги и товаров для личного пользования и т.д.

Есть процессы, которые не облагаются НДС. К ним относятся:

- деятельность органов госвласти (только их прямые обязанности);

- покупка и приватизация предприятий;

- инвестирование;

- продажа земельных участков;

- передача денежных средств некоммерческим предприятиям.

Начисление НДС в России выполняется двумя способами:

- Налог начисляется на всю выручку, а потом из этой цифры вычитается НДС, который нужно уплатить за покупку материалов, товаров или услуг.

- Налог начисляется по ставке в соответствии с базой налогообложения. Она состоит из добавленной стоимости реализуемых товаров. Этот вариант значительно сложнее в реализации, так как обычно товарных наименований много. Поэтому чаще всего предпочтение отдается первому варианту.

Элементы НДС

Объектами налогообложения НДС являются:

- реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг. Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС;

- выполнение строительно-монтажных работ для собственного потребления;

- передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль;

- ввоз (импорт) товаров на территорию РФ.

Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ. Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров и услуг; услуги по уходу за больными и детьми; реализация предметов религиозного назначения; услуги по перевозке пассажиров; образовательные услуги и т.д. Кроме того, это услуги на рынке ценных бумаг; банковские операции; услуги страховщиков; адвокатские услуги; реализация жилых домов и помещений; коммунальные услуги.

Налоговая ставка НДС может быть равна 0%, 10% и 20%. Есть еще понятие «расчетных ставок», равных 10/110 или 20/120. Их используют при операциях, указанных в пункте 4 статьи 164 НК РФ, например, при получении предоплаты за товары, работы, услуги. Все ситуации, при которых применяются определенные налоговые ставки, приводятся в статье 164 НК РФ.

По нулевой налоговой ставке облагаются операции экспорта; трубопроводный транспорт нефти и газа; передача электроэнергии; перевозки железнодорожным, воздушным и водным транспортом. По 10% ставке – некоторые продовольственные товары; большинство товаров для детей; лекарства и медицинские изделия, не входящие в перечень важнейших и жизненно необходимых; племенной скот. Для всех остальных товаров, работ, услуг действует ставка НДС в 20%.

Налоговая база по НДС в общем случае равна стоимости реализуемых товаров, работ, услуг, с учетом акцизов для подакцизных товаров (ст.154 НК РФ). При этом в статьях со 155 по 162.1 НК РФ приводятся подробности для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам поручения, комиссии или агентскому (ст. 156);

- при оказании услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- при реализации товаров (работ, услуг) на территории РФ налогоплательщиками – иностранными лицами (ст. 161);

- с учетом сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- при реорганизации организаций (ст. 162.1).

Налоговым периодом, то есть тем периодом времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате по НДС, является квартал.

Плательщиками НДС признаются российские организации и индивидуальные предприниматели, а также те, кто перемещает товары через таможенную границу, то есть, импортеры и экспортеры. Не платят НДС налогоплательщики, работающие на специальных налоговых режимах: УСН, ЕСХН, ПСН (кроме случаев, когда они ввозят товар на территорию РФ), и участники проекта «Сколково».

Кроме того, могут получить освобождение от уплаты НДС налогоплательщики, которые отвечают требованиям статьи 145 НК РФ: сумма выручки от реализации товаров, работ, услуг за три предыдущих месяцев без учета НДС не превысила двух млн. рублей. Освобождение не распространяется на ИП и организации, реализующие подакцизные товары.

Случаи применения расчетных ставок НДС

Все случаи применения расчетных ставок НДС приведены в п. 4 ст. 164 НК РФ.

Расчетные ставки применяются:

- При получении денежных средств, связанных с оплатой товаров (работ, услуг), предусмотренных ст. 162 НК РФ. Налоговая база по НДС может быть увеличена только на суммы, связанные с оплатой реализованных товаров, то есть в ситуациях, когда фактически данные суммы являются частью выручки. Если такие суммы признаны относящимися к выручке от продаж, то они также должны облагаться налогом. Налоговая ставка по дополнительным денежным суммам зависит от ставки по основным операциям. Так, если ставка налога на основную операцию была 10%, то дополнительная сумма будет облагаться налогом 10/110, так как с этой суммы удерживается расчетный налог (п. 4 ст. 164 НК РФ). Если налогообложение основной суммы проводилось по ставке 20% НДС, то расчетная ставка для дополнительно полученных сумм, связанных с выручкой, составит 20/120.

- Получении авансов по предстоящей поставке или передаче имущественных прав.

См. также «Принятие к вычету НДС с полученных авансов».

- Удержании налога агентами по НДС.

См. подробнее в материале «Кто признается налоговым агентом по НДС (обязанности, нюансы)».

- Расчетная ставка НДС при реализации имущества, учитываемого вместе с налогом.

Налоговым кодексом РФ регламентировано применение расчетной ставки при реализации имущества, учитываемого вместе с налогом согласно п. 3 ст. 154 НК РФ, приобретенного на стороне. Реализация его облагается по ставке 20/120 или 10/110. К такому имуществу относятся:

- основные средства, покупаемые за счет целевого финансирования из бюджета и оплачиваемые с учетом НДС, не подлежащего вычету (письмо Минфина России от 01.04.2010 № 03-07-11/83);

- имущество, полученное безвозмездно и учитываемое по стоимости с учетом налога, уплаченного передающей стороной;

- основные средства, учтенные по стоимости с учетом налога;

Кроме того, по расчетной ставке облагаются операции по реализации:

- сельхозпродукции и продуктов переработки по п. 4 ст. 154 НК РФ;

- автомобилей, приобретенных у физических лиц для перепродажи согласно п. 5.1 ст. 154 НК РФ.

Кроме того, расчетная ставка применяется при передаче имущественных прав согласно п. 2–4 ст. 155 НК РФ. Перечень случаев, при которых допускается использование расчетной ставки налога, является исчерпывающим (определение ВАС РФ от 24.12.2008 № ВАС-15099/08, постановление ФАС Московского округа от 29.08.2008 № КА-А40/8063-08).

НДС в мире

Самые низкие ставки установлены в Ливане (10%), Швейцарии (8%), Таиланде (7%), Доминикане (6%) и Сингапуре (5%).

В Аргентине стандартная ставка НДС установлена на уровне 21%.

В Китае 1 мая 2018 г. базовая ставка НДС была снижена с 17% до 16%. Такой же размер НДС в Мексике.

В ЮАР НДС составляет 15%, в Южной Корее и Индонезии — 10%.

В Саудовской Аравии НДС был введен 1 января 2018 г. в размере 5%.

В Индии и Бразилии ставка НДС зависит от категории товара и штата.

Для большинства основных товаров НДС в Индии она составляет 4-5%, в Бразилии в среднем — 17%.

В Австралии, Канаде, США и Японии НДС отсутствует, вместо него действует налог с продаж.

Средняя процентная ставка этого налога в США и Канаде в зависимости от штата составляет 2-15% и 5-6% соответственно, в Австралии — 10%, в Японии — 8%.

Налоговые нововведения

1. С 2021 г. все операции по реализации товаров (работ, услуг), совершенные организациями, признанными банкротами, будут освобождаться от налога. Потому налогоплательщик после признания его банкротом будет обязан единовременно восстановить ранее принятый к вычету в рамках обычной деятельности НДС, связанный с пока не реализованными товарами (работами, услугами)1.

2. Перестанут облагаться НДС некоторые операции по реализации передачи на территории РФ:

- исключительных прав на программы для ЭВМ и базы данных, включенные в единый реестр российских программ для ЭВМ и баз данных, прав на использование таких программ и баз данных. Исключение – случаи, когда эти права состоят в возможности распространять рекламу в интернете, получать доступ к ней, размещать предложения в интернете о покупке или продаже товаров, работ, услуг, имущественных прав, осуществлять поиск информации о потенциальных клиентах, заключать сделки;

- исключительных прав на изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности;

- неисключительных прав иностранному лицензиату, при этом место реализации таких услуг не территория России2.

3. Будет ограничен круг лиц, которые могут воспользоваться налоговыми преференциями. Это связано с тем, что станут облагаться НДС оказываемые после 1 января 2021 г. услуги по передаче прав на использование иностранного программного обеспечения, не включенного в единый реестр российских программ для ЭВМ и баз данных3.

4. Ужесточаются правила налогового администрирования НДС. С 1 июля 2021 г., в случае выявления налоговым органом нарушения установленных контрольных соотношений при заполнении декларации по НДС и неустранения их в 5-дневный срок после получения уведомления налогового органа, такая декларация считается непредставленной, и налогоплательщик может быть привлечен к ответственности, предусмотренной ст. 119 НК РФ.

Также с 1 января возмещение НДС будет возможно только при отсутствии недоимок по всем налогам, включая региональные и местные (ст. 176 НК РФ). Ранее условием возмещения НДС являлось отсутствие недоимок только по федеральным налогам.

С 1 января розничные магазины при продаже товаров иностранным гражданам смогут оформлять чеки для компенсации сумм НДС в электронной форме4.

5. С 1 июля 2021 г. в НК РФ вводится механизм прослеживаемости товаров:

- при реализации прослеживаемого товара налогоплательщики обязаны включать в счета-фактуры (в том числе корректировочные), составляемые исключительно в электронной форме, регистрационный номер декларации, номер партии прослеживаемого товара, единицы измерения и количество прослеживаемых товаров;

- налогоплательщики обязаны представлять в налоговый орган отчеты об операциях с прослеживаемыми товарами и документы, содержащие реквизиты прослеживаемости, в случаях и порядке, которые установит Правительство РФ;

- у налоговых органов появилось право на истребование документов при обнаружении противоречий между данными деклараций и сведениями по прослеживаемости товаров5.

6. С 2021 г. сокращается перечень операций, облагаемых НДС по ставке 10%. Внутренние воздушные перевозки пассажиров и багажа облагают НДС по ставке 20%6. Исключением будут авиаперевозки:

- в Крым, Севастополь и обратно;

- Калининградскую область, Дальневосточный федеральный округ и обратно;

- маршрут которых не предусматривает вылетов и посадок в Москве и Московской области.

Такие перевозки будут по-прежнему облагаться НДС по нулевой ставке.

Как действовать

Итак, предположим, что у вашей компании выявлен высокий уровень фискальных вычетов по НДС. В таком случае действуйте по порядку:

- Подготовьте пояснения. Высокий уровень вычетов по НДС — это не преступление. Вас ни в чем не обвиняют, а просто хотят проверить, правильно ли вы применяете нормы действующего законодательства. Паниковать не стоит. Подготовьте подробные и детальные разъяснения сложившихся обстоятельств.

- Если пояснений налоговикам недостаточно и вас приглашают в инспекцию для беседы, то уклоняться от встречи не стоит. Явитесь с паспортом в назначенный час. При необходимости захватите с собой учредительные документы. Отвечайте на все вопросы. Беседа с представителем ФНС — это определенный вид проверки, который позволяет выяснить, не является ли фирма однодневкой.

- Если и личная встреча не убедила, и ФНС инициировала выездной контроль, то отчаиваться не стоит. Инспекторы проверят документацию (договора, счета-фактуры, книги покупок и продаж). Содействуйте контролерам, чинить препятствий не стоит.

Напомним, что высокий уровень вычетов по НДС — не преступление. ФНС вправе доначислить налог только на основании выявленных правонарушений по результатам выездной проверки.

Калькулятор

+ Начислить

— Выделить

| Сумма без НДС: | 0 ₽ |

| НДС 10%: | 0 ₽ |

| Сумма с НДС: | 0 ₽ |

Сумма НДС прописью:

Аналогичный калькулятор НДС 20 процентов на нашем сайте.

Подтверждение права на ставку 10%

Для того, чтобы получить право работать по минимальному проценту начисления добавленной стоимости, потребуется предоставить в ФНС соответствующую документацию, подтверждающую деятельность компании в выбранной сфере и содержащую информацию о предоставляемых услугах или реализуемых товарных группах. Для этого, необходимо уточнить коды классификации из единого реестра экономической деятельности соответствующие реализуемой компанией продукции.

Далее данные коды вносятся в документы передаваемые в налоговую, в случае, если они попадают под правило минимального уровня налогообложения, производитель или продавец получают соответствующее разрешение и в дальнейшем расчеты производятся с начислением 10% НДС. Если же документы предоставлены после реализации, то расчет будет производиться исходя из максимального объема начислений – 20%, так как отсутствует возможность проверки реализованной партии продукции. Будьте внимательны при подготовке документов, желательно перепроверить данные и вписанные коды.

Предоставлять отчетность необходимо строго перед началом коммерческой деятельности. Это позволит избежать существенных непредвиденных расходов. Рекомендуем обратиться в отделение ФНС для получения дополнительной консультации у профильных специалистов.

Расчет НДС в 2020 году

Налог на добавленную стоимость рассчитывается по следующей формуле:

НДС от реализации

НДС от реализации – сумма налога, исчисленная продавцом при продаже товара (работ, услуг) покупателю (по счету-фактуре с выделенной суммой НДС), отражаемая в налоговой декларации.

При продаже своего товара продавец в счету–фактуре, помимо основной стоимости товара, указывает сумму НДС, подлежащую уплате.

То есть при оплате товара (выполнении работ, оказании услуг) продавец получает на руки доход от продажи своего товара (выполнении работы или оказании услуг) + НДС.

Данная сумма НДС и называется НДС от реализации.

НДС от реализации рассчитывается по следующей формуле: Налоговая база х Налоговая ставка

Налоговая база

База по НДС — это стоимость товаров (работ и услуг) с учетом акцизов (если реализуются подакцизные товары), но без учета НДС. Налоговая база определяется на ту дату, которая наступила первой:

- На день оплаты товаров (работ, услуг);

- На день частичной оплаты в счет будущих поставок товара (выполнении работ или оказании услуг);

- На дату передачи товаров (работ или услуг).

Налоговая ставка

В 2020 году действуют три основные ставки НДС:

- 0% — при реализации товара, вывезенного с территории РФ в порядке экспорта, а также товара, помещенного под таможенную процедуру свободной таможенной зоны, в отношении услуг по международной перевозке и ряда иных операций, поименованных в п. 1 ст. 164 НК РФ;

- 10% — при продаже, указанных в п. 2 ст. 164 НК РФ (по перечню, утвержденном Правительством РФ): печатных изделий, продовольственных товаров, товаров для детей, медицинских товаров, племенного скота, услуг по воздушным и ж/д перевозкам внутри страны;

- 20% — по иным операциям, не подпадающим под обложение ставками 0% и 10%.

Примечание: при получении авансов (предоплаты), а также в некоторых иных случаях, налоговая база определяется по расчетным ставкам: 10/110 и 20/120.

Пример расчета НДС от реализации

ООО «Ромашка» реализовало материалы на сумму 600 тыс. руб. (в том числе НДС – 20%: 100 тыс. руб.) Сумма НДС от реализации составит 100 тыс. руб.

Налоговый вычет («входной» НДС)

Сумма НДС, исчисленная при приобретении товаров, называется налоговым вычетом или «входным» НДС. На данную сумму уменьшается НДС от реализации и если «входной» НДС больше НДС от реализации разница подлежит возмещению из бюджета (НДС к возмещению).

Например, было продано товаров на общую сумму 120 тыс. руб. (в том числе НДС от реализации — 20 тыс. руб.), а приобретено на сумму 240 тыс. руб. (в том числе налоговый вычет — 40 тыс. руб.). Итого сумма НДС к возмещению составит 20 тыс. руб. (40 тыс. руб. – 20 тыс. руб.).

НДС к восстановлению

НДС к восстановлению – это сумма налога, которая должна быть исчислена и включена в налоговую декларацию в определенных случаях.

Например, вы приобрели товар и заявили вычет по нему. Затем решили перейти на один из спецрежимов. На момент перехода на специальный режим, определенная часть товара осталась нереализованной.

Так как вычет по НДС был заявлен, а товар не реализован его необходимо восстановить. Связано это с тем, что с момента перехода на специальный налоговый режим плательщиком по НДС вы являться не будете.

Примечание: случаи, когда НДС подлежит восстановлению, указаны в п. 3 ст. 170 НК РФ.

Кто платит НДС

Налог на добавленную стоимость, оплачивается:

- Промышленно-производственными, муниципальными, хозяйственными предприятиями и организациями и их филиалами, не имеющими собственной регистрации, но имеющими расчетные счета;

- Банками, страховыми организациями;

- Индивидуальными предпринимателями, гражданами, задействованными в семейном бизнесе;

- Иностранные предприятия, работающие на территории РФ;

- НКО при осуществлении хозяйственной или коммерческой деятельности.

По факту, в зависимости от выбранной системы налогообложения, начисление производиться при любой финансовой или хозяйственной операции, влияющей на изменение оборотного, уставного капитала с последующим зачислением средств на лицевые счета организации.

Физические лица, являющиеся конечными потребителями, оплачивают налоговый вычет уже входящий в стоимость проводимой покупки. Если Вы задавались вопросом что такое НДС в чеке, то это та самая добавочная стоимость – процент отчисляемый в государственный бюджет.

Данные о добавочной стоимости вносятся в специальную декларацию и сдаются в отделение ФНС по региону регистрации компании или индивидуального предпринимателя. Сдача производиться не позднее 25 числа месяца, следующего после закрытия отчетного периода. Иными словами сдача производиться четырежды в течение года по закрытию каждого квартала. При задержках или ошибках заполнения декларации ФНС может быть инициирована специальная проверка плательщика.

Виды и объемы платежей

Размер начисляемой добавочной стоимости, зависит от социальной значимости товаров. В частности, предусмотрены следующие варианты:

- 20% на товары, имеющие невысокую социальную значимость;

- 10% — товары средней социальной значимости к ним относятся продукты питания входящие минимальный потребительский набор;

- 0% — товарная группа, имеющая высокую социальную и гуманитарную значимость.

Ознакомиться подробней с продукцией входящей в каждую из групп, можно в материалах, представленных на сайте или же перейдя на сайт ФНС, где также приведена данная информация. Градация процентов налоговых вычетов, сделана для того, чтобы защитить покупателей от чрезмерного повышения цен, а также поддержать отдельные сектора производства, обеспечив им конкурентоспособные условия развития. Также, повышенная ставка предъявляется по отношению к товарам, импортируемым из-за рубежа.

В странах, где применяется налог с продаж, действуют те же правила при определении его размера. К примеру, в США процент определяется федеральными властями и властями штата, поэтому его ставка может сильно различаться в зависимости от региона страны и прочих условий. В России же процент имеет единое значение по регионам, но различается для разных товарных групп.

Преимущества и недостатки

Вычет НДС на нескольких этапах реализации или производства, а также сама система ведения данного вида налогообложения имеет свои преимущества и недостатки. К преимуществам можно отнести:

- Снижается риск уклонения от оплаты при реализации продукции – добавочную стоимость платит каждая из сторон проводящая закупку сырья, готовой продукции и т.д. таким образом, вычет в бюджет производиться несколько раз, а не единожды;

- Снижается уровень налоговой нагрузки на отдельные группы участвующие в производстве и конечном потреблении товаров, за счет распределения нагрузки;

- Упрощается система контроля налоговых вычетов благодаря его выносу в отдельный параметр при формировании отчетности.

Недостатком является возможность удорожания продукции из-за того, что в его конечную цену производителем и продавцом закладываются собственные расходы на оплату добавленной стоимости на разных этапах.

Надеемся, информация, приведенная выше помогла понять что такое НДС, кто и когда его оплачивает. В Российской налоговой систем он появился в 1992 году, и регулируется положением главы №21 Налогового кодекса РФ.

Видео

Перечень товаров, облагаемых НДС по ставке 10% в 2021 году

DairyNews опубликовал перечень товаров, облагаемых НДС по ставке 10% в 2021 году.

Летом прошлого года президент РФ подписал закон о повышении основной ставки НДС с 18% до 20%. При этом сохраняются действующие льготы по НДС в виде освобождения от этого налога, а также пониженная ставка НДС в размере 10%, которые применяются в отношении товаров (услуг) социального назначения, некоторых продовольственных товаров и др.

Как сообщает «Консультант Плюс», НДС 10% применяется при реализации следующих категорий:

- продовольственные товары, которые перечислены в пп. 1 п. 2 ст. 164 НК РФ;

- товары для детей, перечисленные в пп. 2 п. 2 ст. 164 НК РФ. К ним относятся в том числе детская одежда и обувь, детские кровати и матрацы, игрушки;

- периодические печатные издания и книги, которые связаны с образованием, наукой и культурой. К периодическим печатным изданиям относятся любые издания с постоянным названием и текущим номером, которые выходят раз в год или чаще (газеты, журналы, альманахи, бюллетени и т.д.) (пп. 3 п. 2 ст. 164 НК РФ). В данном случае для подтверждения ставки НДС 10% у вас должна быть справка, которую выдает Роспечать (п. 2Примечаний к Перечню видов периодических печатных изданий и книжной продукции, утвержденному Постановлением Правительства РФ от 23.01.2003 N 41).

Перечень медицинских товаров, которые облагаются НДС по ставке 10%, указан в пп. 4 п. 2 ст. 164 НК РФ. Это товары как отечественного, так и зарубежного производства:

- лекарственные средства (в том числе лекарственные препараты, которые изготовили аптечные организации);

- медицинские изделия (кроме освобождаемых от НДС).

Несмотря на то, что социальные продукты питания проходят по льготной ставке НДС, существует масса неналоговых факторов, способных повысить потребительские цены на продовольствие.

10% ставка НДС применяется согласно действующим документам при реализации следующих продуктов питания:

- скота и птицы в живом весе; мяса и мясопродуктов (за исключением деликатесных: вырезки, телятины, языков, колбасных изделий — сырокопченых в/с, сырокопченых полусухих в/с, сыровяленых, фаршированных в/с; копченостей из свинины, баранины, говядины, телятины, мяса птицы — балыка, карбонада, шейки, окорока, пастромы, филея; свинины и говядины запеченных; консервов — ветчины, бекона, карбонада и языка заливного);

- молока и молокопродуктов (включая мороженое, произведенное на их основе, за исключением мороженого, выработанного на плодово-ягодной основе, фруктового и пищевого льда);

- яйца и яйцепродуктов;масла растительного;маргарина, жиров специального назначения, в том числе жиров кулинарных, кондитерских, хлебопекарных, заменителей молочного жира, эквивалентов, улучшителей и заменителей масла какао, спредов, смесей топленых;

- сахара, включая сахар-сырец;соли;

- зерна, комбикормов, кормовых смесей, зерновых отходов;»»маслосемян и продуктов их переработки (шротов(а), жмыхов);

- хлеба и хлебобулочных изделий (включая сдобные, сухарные и бараночные изделия), крупы, муки, макаронных изделий;

- рыбы живой (за исключением ценных пород: белорыбицы, лосося балтийского и дальневосточного, осетровых (белуги, бестера, осетра, севрюги, стерляди), семги, форели (за исключением морской), нельмы, кеты, чавычи, кижуча, муксуна, омуля, сига сибирского и амурского, чира);

- море- и рыбопродуктов, в том числе рыбы охлажденной, мороженой и других видов обработки, сельди, консервов и пресервов (за исключением деликатесных: икры осетровых и лососевых рыб; белорыбицы, лосося балтийского, осетровых рыб — белуги, бестера, осетра, севрюги, стерляди; семги; спинки и теши нельмы х/к; кеты и чавычи слабосоленых, среднесоленых и семужного посола; спинки кеты, чавычи и кижуча х/к, теши кеты и боковника чавычи х/к; спинки муксуна, омуля, сига сибирского и амурского, чира х/к; пресервов филе — ломтиков лосося балтийского и лосося дальневосточного; мяса крабов и наборов отдельных конечностей крабов варено-мороженых; лангустов);

- продуктов детского и диабетического питания;

- овощей (включая картофель).

Какая ставка НДС действует на данный момент?

На практике, предусмотрено несколько ставок, отчисление по которым производиться в зависимости от типа товара.

Различные ставки созданы для того, чтобы обеспечить население более необходимыми товарами с меньшим объемом налога, а товары, не относящиеся к категории социально значимых, реализовывать с более высоким начислением. Рассмотрим подробней, сколько НДС в России существует на данный момент и какая разница между ними.

НДС 0%

От уплаты налога на добавленную стоимость избавлены предприятия в стратегических сырьевых, энергетических отраслях, специализирующиеся на логистических операциях по импорту различной продукции и сырья. В частности данная ставка распространяется на следующие товары и услуги:

- Экспортные товары, распространяемые по процедуре свободной таможенной зоны;

- Международная доставка всеми видами транспорта с конечным пунктом получения находящимся за пределами РФ;

- Услуги, оказываемые в сфере трубопроводного транспорта нефти, газа;

- Предоставление транспорта, контейнеров для логистических операций проводимых компаниями, зарегистрированными за пределами РФ;

- Космическая сфера деятельности, реализация продукции и услуг для ее обслуживания;

- Различные виды услуг и продукции для обслуживания иностранных дипломатических представительств

- Передача в пользование судоходного транспорта построенного и зарегистрированного в РФ.

Это лишь неполный перечень услуг и продукции, не облагаемой налогом на добавленную стоимость. В основном, он касается вопросов экспорта и необходим для обеспечения более выгодных условиях для отечественных организаций. Также льготы создаются для стратегических важных сфер деятельности.

Для того чтобы получить возможность использовать НДС 0 процентов организации необходимо предоставить соответствующий пакет документов в налоговую службу. В вопросах касающихся импорта и экспорта, также требуются соответствующие разрешения и подтверждения от таможенной структуры. Нулевая ставка вноситься в декларацию, которая сдается вместе с прочей отчетностью компании в установленные сроки.

НДС 10%

Добавленная стоимость 10 процентов, распространяется на различные группы социально значимой продукции потребляемой населением. В частности, ставка охватывает следующие группы товаров:

- Продовольственная группа – мясо и мясопродукты, молоко, яйца, растительные масла и маргарин, сахар, соль, крупы, зерновые, овощи, диабетические продукты питания и т.д.;

- Продукция предназначенная для детей – детское питание, трикотаж и швейные изделия, игрушки, детские кроватки, коляски, школьные принадлежности, гигиенические изделия;

- Книгоиздание – периодика, книги, журналы и газеты помимо тех, что содержат материалы рекламного или эротического характера;

- Медицинские товары – лекарства и сырье для их производства, изделия медицинского назначения для домашнего применения или использования в клиниках. К данной категории относятся изделий Российских и зарубежных производителей.

Запланированное на 2021 год повышение ставки не коснулось продукции, представленной в данной категории. НДС 10% сохраниться в дальнейшем, для обеспечения социальны нужд и потребностей различных слоев населения.

НДС 20%

20 процентов взимается в отношении всех прочих товаров, не приведенных в перечнях указанных выше. Максимальная ставка действует для производителей и компаний, предлагающих услуги на территории России, не осуществляющих экспортные или импортные операции. Это обусловлено тем, что косвенный налог является внутригосударственным и по факту взимается с внутренних продаж.

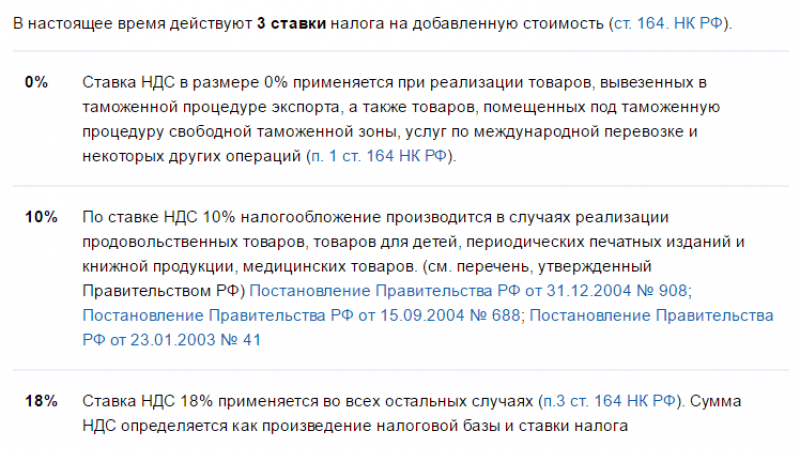

Налоговая ставка

Базовая ставка налога на добавленную стоимость составляет 18%. Но не все объекты налогообложения уплачивают в бюджет именно 18%, у некоторых предпринимателей есть послабление. Рассмотрим, сколько процентов НДС и от чего зависит ставка.

Ставки по налогу на добавленную стоимость

Ставки по налогу на добавленную стоимость

Нулевая ставка НДС

Ставка по налогу на добавленную стоимость 0% применяется по отношению к продукции, которая экспортируется за пределы РФ. Этот факт регламентирован Налоговым кодексом п. 1 ст. 164. Теперь о том, что именно не облагается налогом:

- перевозки багажа и пассажиров за пределы РФ водным, наземным и воздушным транспортом. ИП и юридические лица, которые сдают в аренду средства передвижения, отправляемые за границу;

- поставка за границу природного газа нефти, электроэнергии и прочих ресурсов;

- реализация продукции космического назначения;

- оказание услуг иностранным учреждениям;

- жизненно важные лекарственные препараты;

- продажа золота и драгоценных металлов в Центробанк или иные государственные фонды;

- хранение продукции, готовящейся к экспорту.

Ставка 10%

При расчете налога на добавленную стоимость применяется ставка 10% в следующих случаях:

- Продовольственные товары. В этот список входят: хлеб, мясо и птица, молоко и молочные продукты, макаронные изделия, яйца, соль и сахар, рыба и морепродукты, масло и маргарин, детское питание.

- Детские товары: обувь, одежда, подгузники, школьные принадлежности, коляски, кроватки и матрацы.

- Лекарственные средства.

- Перевозка грузов и пассажиров на самолетах по РФ.

- Медицинское оборудование.

- Журналы и газеты, книги и научная литература.

Ставка 18%

В остальных случаях применяется ставка 18%, это на те товары, которых нет в списках товаров и услуг, в отношении которых применяется ставка 0 или 10%.

Таким образом, какой процент НДС применяется к тому или иному товару или услуги зависит от их назначения. Полная и подробная информация о налоге на добавленную стоимость изложена в Налоговом кодексе РФ.