Понятия дохода, расхода и прибыли

Содержание:

Что такое прибыль предприятия

Обязательная цель любого коммерческого предприятия — получение прибыли. В какой-то мере это относится и к государственным организациям. Доходы заносят в учет и распределяют в соответствии с уставной документацией. Деятельность хозяйственного характера нередко ведут общественные, благотворительные и религиозные учреждения. Но все свои дивиденды они должны использовать в некоммерческих целях на основании законодательства РФ и внутренних правил. Это может касаться исключительно бухгалтерской прибыли, подлежащей учету.

Для компании важен показатель дохода, так как именно на него она ориентируется, формируя промежуточные планы по снабжению, производству, складированию, транспортировке, реализации и т. д. На следующей ступени экономического цикла фактически полученная прибыль распределяется в зависимости от целей организации и сложившихся обстоятельств.

Чтобы проверить, эффективно ли вы работаете, запланированный показатель полезно сравнивать с фактическим. Для более глубокого понимания и оптимизации системы экономических процессов в компании во внешней среде пользуются специальными методами, в частности, факторным анализом. Его проводят, чтобы оценить, насколько сильно каждая составляющая системы влияет на итоговую прибыль. Здесь удобно сравнивать одноименные пункты ОПУ (отчета о прибылях и убытках) прошедшего и базисного периодов. При использовании этого метода точность результатов нельзя гарантировать. Иногда трудно понять, насколько каждый фактор в отдельности влияет на разные виды прибыли компании.

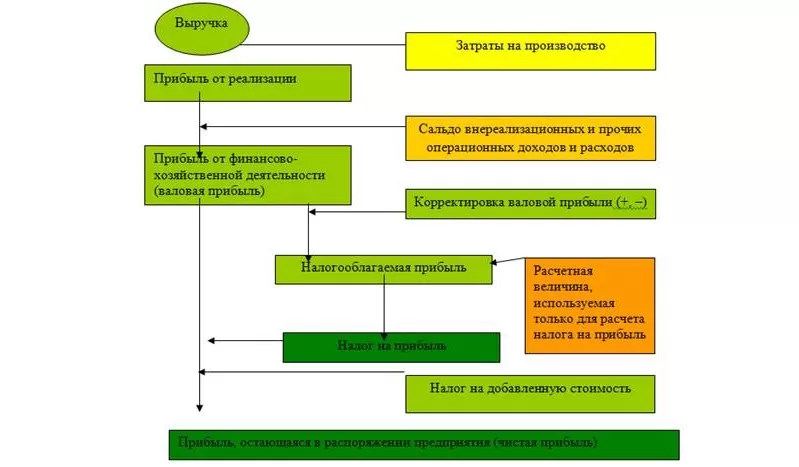

Прибыль — это разница между доходами и производственными издержками.

На уровне компании в условиях товарно-денежных отношений чистый доход является прибылью. На товарном рынке предприятия выступают в роли относительно обособленных товаропроизводителей.

Когда компания устанавливает цену на товар, то продает ее покупателю, получая взамен выручку. Но это не прибыль.

Чтобы оценить финансовый результат, нужно сравнить выручку с производственными издержками и расходами на реализацию, принимающими форму себестоимости товаров. Если она выше, значит, компания получила прибыль. Надо сказать, что получение дохода — цель любого бизнесмена, однако она не всегда осуществимая. Если выручка равна себестоимости, значит, у предпринимателя получилось лишь возместить расходы на производство и сбыт товаров.

Реализация без убытков не приносит и прибыли, которая помогала бы развиваться бизнесу в научном, производственном и социальном отношениях. Если затраты превышают выручку, то компания терпит убытки. Значит, бизнес приходит к отрицательному финансовому результату. Это приводит к сложному материальному положению, при котором не исключено и банкротство.

Прибыль (убыток) — это разница между выручкой от продажи товаров (работ, услуг) без НДС, акцизами, расходами на производство и реализацию, которые входят в себестоимость товаров (работ, услуг).

Дивиденды образуются, когда компания получает валовый доход от реализации своего продукта по ценам, формирующимся на основе спроса и предложения. Валовый доход компании представляет собой выручку от продажи товаров (работ, услуг) минус все материальные издержки. Это форма чистой продукции компании, включающая в себя оплату труда и прибыль.

Соответственно, чем больше компания реализует рентабельных товаров, тем она материально успешнее. Именно поэтому финансовые результаты лучше анализировать в тесной взаимосвязи с использованием и реализацией продукта.

Рассмотрим виды прибыли компании:

- Бухгалтерской прибылью называют разницу между общей выручкой и внешними расходами.

- Экономическая прибыль — разница между общей выручкой и всем расходами производства, как внешними, так и внутренними.

При анализе хозяйственной деятельности компании пользуются следующими показателями: балансовой, от продажи товаров, работ и услуг, от прочей реализации, финансовыми результатами от операций, не связанных с реализацией, а также чистой прибылью.

Вас также может заинтересовать: Увеличение прибыли предприятия: расчет, методы, примеры

Выручка

Выручкой является заработок, который приносит прямая деятельность предприятия (от реализации товаров или услуг). Понятие «выручка» используется только в предпринимательстве и бизнесе и характеризует степень эффективности работы компании. В бухгалтерском учёте отражается именно выручка.

Учёт выручки предприятия осуществляется следующими способами:

- кассовым методом. Выручку определяют реальные денежные средства, полученные продавцом при продаже товара или оказании услуги. Если предоставляется рассрочка, выручка будет получена предпринимателем после того, как осуществится фактическая оплата;

- методом начисления. При использовании этого способа получение выручки признаётся при подписании договора или при получении покупателем товара, даже когда оплата происходит позже. Такой вид выручки не включает авансовые платежи.

Выручка предприятия может быть:

- Валовой, то есть совокупной оплатой, полученной за товар или работу.

- Чистой, применяемой в бухгалтерском учёте и состоящей из разницы валовой выручки и косвенных налогов (НДС), акцизов, пошлин и т. д.

Общую выручку хозяйствующего субъекта составляет:

- выручка, полученная в результате основной деятельности;

- инвестиционная выручка (продажа ценных бумаг);

- финансовая выручка.

Факторы, которые оказывают влияние на уровень дохода

Продолжая изучать виды прибыли организации, стоит обратить внимание на различные факторы, оказывающие ощутимое воздействие на стоимость предприятия. Они делятся на три условные группы: коммерческие, финансовые и производственные

Рассматривая коммерческие факторы, нужно отметить, что они связаны преимущественно с маркетинговой стратегией и деятельностью компании. Речь идет о заключении договоров, основой для которых является тщательное изучение перспективной и действующей конъюнктуры рынка, а также организационно-экономического обеспечения сбыта, его направления и ценового регулирования.

Коммерческие факторы можно и нужно прогнозировать. Причем надежность таких прогнозов обусловлена преимущественно привлечением крупных платежеспособных клиентов и страхованием рисков.

Производственные факторы, которые формируют различные виды прибыли компании, имеют отношение к ритмичности производства, его объемам, а также качественным параметрам продукции, ее структуре, ассортименту и т. п.

Говоря о финансовых факторах, стоит понимать, что они охватывают широкое понятие. Это предпринимательский доход от всех направлений деятельности компании и выручка, полученная вследствие реализации услуг. Это означает, что к данным факторам можно отнести применение штрафных санкций, ценовое регулирование, взыскание дебиторской задолженности, привлечение средств из централизованных ресурсов или кредитов, а также доходы от вкладов, ценных бумаг, аренды, депозитов и других финансовых вложений.

Очевидно, что различные виды экономической прибыли позволяют предприятию оставаться финансово устойчивым и стабильно поднимать свою рыночную стоимость.

Понятие о валовой прибыли

Валовая прибыль показывает разницу между выручкой и себестоимостью продукции. Значение включает общую доходность предприятия минус производственные потери. По указу Министерства финансов показатель вносят в бухгалтерскую отчетность.

Формула по балансу:

1. ВП – с. 2100.

2. Выручка – с. 2110.

3. Себестоимость реализации – с. 2120.

Отсюда видно, что валовая прибыль выражает разницу между запланированной и фактической окупаемостью производства.

Валовую прибыль рассчитывают после реализации товара без учета налоговых выплат и прочих фиксированных платежей. В этом ее отличие от чистой или операционной прибыли.

Внешние, внутренние факторы

Валовая прибыль — величина, зависящая от обстоятельств вне и внутри предприятия. Общая экономическая ситуация в стране и в регионе, покупательная способность населения, востребованность в этом виде продукции и услуг относятся к внешним факторам, влияющим на доходность предприятия.

Внешние факторы, определяющие валовую прибыль:

- затраты на транспортировку сырья, готовой продукции;

- климатические, погодные условия;

- экологическая обстановка;

- социальное, экономическое положение региона;

- внешнеэкономическое сотрудничество.

К внутренним факторам относят действительное состояние предприятия на текущий момент. Гибкость ценообразования, техническая и кадровая оснащенность, общая организация работы — основные составляющие ликвидности реализуемой продукции, влияющие на прибыльность.

Внутренние факторы:

- выручка от продажи продукции;

- доходы от вложений инвесторов;

- доходы от сопутствующих услуг;

- себестоимость товара;

- уровень спроса и продаж;

- цена товара.

Ошибки в ценообразовании, плохая организация рабочего процесса, денежные взыскания за недостатки в организации работы наносят финансовый ущерб предприятию. Валовая прибыль отражает действие прямых и косвенных параметров на степень экономической эффективности.

Валовая прибыль в сравнении с другими финансовыми показателями

Человеку, далекому от бухучета, нелегко понять, чем отличается валовая прибыль от валового дохода, в чем разница между валовой и чистой прибылью, как влияет на успех дела умение управлять маржой и как отображать в проводках балансовую и валовую прибыль.

Валовая прибыль и валовый доход

Доход это все денежные средства, которыми располагает компания. Понятие “валовый доход” означает общий оборот финансов в отличие от сиюминутной или ежедневной выручки. Валовый доход включает все денежные поступления на счет организации за текущий период. Помимо получения денег от непосредственной деятельности совокупный или валовый доход учитывает дотации, инвестиции, средства от сдачи оборудования или помещений в аренду, взыскания штрафов, комиссий без учета налогов и прочих отчислений. Валовая прибыль складывается из валового дохода за вычетом производственных расходов.

Понятие о чистой прибыли

Чистая прибыль это денежная сумма, которая остается после отчислений налогов, штрафов, пеней, других фиксированных или единоразовых выплат.

Понятие о маржинальной прибыли

Маржинальная прибыль или маржинальный доход это выручка, которая остается после минусования переменных затрат. К ним относятся стоимость материалов, зарплата сотрудников и тому подобное.

Маржа помогает выбрать наиболее доходный способ ведения бизнеса. Валовая прибыль характеризует эффективность предприятия в целом.

Балансовая прибыль и ее отличие от ВП

Балансовая и валовая прибыль — понятия близкие, но не тождественные. Валовая прибыль отражается на счете 90 как разница между доходами и расходами (сальдо) от реализации товаров. Балансовая прибыль показывает совокупный доход предприятия без вычета налогов. Совокупный доход включает все активы компании. Значение балансовой прибыли представляет сальдо счета 99.

Слагаемые валовой прибыли

Валовая прибыль складывается из следующих компонентов:

- средства от продажи товаров, оказания услуг;

- выгода, полученная от лесных угодий и сельского хозяйства;

- финансы, полученные от реализации имущества компании, оборудования и тому подобного;

- суммы от сопутствующих доходов;

- суммы от реализации акций.

Как показывает статистика, большая часть валовой прибыли приходится на основную деятельность.

Основные виды прибыли

Общепринятым термином, который на сегодняшний день не имеет двояких трактовок, можно считать лишь бухгалтерскую прибыль. Так называется разница между совокупной выручкой от всех видов деятельности и документально подтвержденными расходами. Для целей управленческого учета часто используются и другие определения. Обычно прибыль классифицируется по следующим признакам.

По видам деятельности

- Операционная — это чистая выгода от продажи продукции или оказания услуг, то есть она характеризует эффективность основной деятельности.

- Финансовая — это положительный денежный поток, который формируется вследствие грамотного взаимодействия с источниками финансирования деятельности фирмы, например, прибыль от перекредитования по более низкой ставке в другом банке.

- Инвестиционная — это доход от вложений в ценные бумаги, производные инструменты (например, фьючерсы), выдачи займов, участия в уставном капитале других организаций (дивиденды), выгода от реализации изношенных основных средств и так далее.

По источникам поступления

- От деятельности по выбранным ОКВЭД — такая прибыль отражает результат по операциям, которые предприятие указывает в качестве основных.

- Внереализационная — эпизодические доходы, не связанные напрямую с основной специализацией. В качестве примера здесь можно привести выгоду от реализации лишней спецодежды.

С поправкой на инфляцию

- Номинальная — фактический показатель, отраженный в отчетности.

- Реальная — номинальная прибыль, уменьшенная на инфляционные потери в соответствующем периоде.

С точки зрения налогового законодательства

- Налогооблагаемая — под эту категорию попадают практически все выгоды, как прямые, так и косвенные.

- Не облагаемая налогами — это исключительный случай, такая прибыль обычно формируется в регионах, где действуют специальные режимы и льготы для определенных направлений деятельности.

По способу расчета

- Валовая — разница между выручкой и себестоимостью товаров, продукции или услуг.

- Чистая — валовая прибыль минус операционные расходы и налоги/сборы.

- Маржинальная — выручка от конкретного направления минус переменные затраты, необходимые для осуществления этого вида деятельности.

Рассмотрим разницу между валовой и маржинальной прибылью на упрощенном примере из сферы торговли. Предположим, магазин имеет два отдела со следующими операционными показателями (табл.1).

Таблица 1. Пример данных по торговым отделам

| Отдел А | Отдел Б | |

| Выручка (В) | 5 млн. | 4 млн. |

| Себестоимость товаров (С) | 3,5 млн. | 2 млн. |

| Зарплата продавцов (З) | 0,5 млн. | 0,5 млн. |

Необходимо определить:

- Валовую прибыль (ВП) общую.

- Маржинальную прибыль (МП).

Первый показатель можно посчитать по формуле:

ВПобщ= ВА+ ВБ — СА — СБ= 5 + 4 — 3,5 — 2 = 3,5 млн.

Маржинальная прибыль считается отдельно по каждому направлению и учитывает прочие переменные расходы, к которым в том числе относится и зарплата:

МПА = ВА — СА — ЗА = 5 — 3,5 — 0,5 = 1 млн.

МПБ= ВБ — СБ — ЗА = 4 — 2 -0,5 = 1,5 млн.

Таким образом, в данном случае маржинальность товара Б выше, а это значит, что магазин получит больше прибыли, если сделает акцент в рекламной кампании именно на данное направление.

По времени аккумуляции

- Прошлых периодов — результат, полученный в прошлом.

- Текущая — прибыль за отчетный период.

- Плановая — ориентировочная выгода, которую намерено извлечь предприятие, если внешние факторы не изменятся.

Классификация прибыли по источникам формирования

На наш взгляд, более целесообразной является классификация прибыли используемыми в учёте, собственно суть которой раскрывается через данные видов прибыли, представленные в Отчете о финансовых результатах.

-

- Валовая прибыль – прибыль сформированная предприятием именно за счет основных видов деятельности, прописанных в уставе. Если предприятие является торговым, то валовая прибыль показывает разность между товарооборотом и себестоимостью приобретаемых для перепродажи товаров. Как правило, торговые предприятия в себестоимость не включают ни заработную плату, ни амортизацию, ни иные элементы затрат, предусмотренные производственными предприятиями. Исходя из этого, можно отметить, что производственные предприятия, в т.ч. и предприятия агропромышленного комплекса, формируют валовую прибыль через разность выручки от продажи продукции и затратами на ее изготовление.

- Прибыль от продаж, формируется как разность между валовой прибылью полученной предприятием, управленческими и коммерческими расходами. Особенности формирования прибыли от продаж в торговых предприятиях, а так же предприятиях производственной сферы и сферы АПК существенно отличаются. Основное отличие заключается в формировании коммерческих расходов, к которым в торговых организациях в отличии от производственных и сельскохозяйственных относятся издержки обращения.

- Прибыль до налогообложения формируется как разность между прибылью от продаж, доходами и расходами организации от прочих видов деятельности, а так же между процентами к получению и к уплате, доходами от участия в других организациях. Прибыль до налогообложения является базой начисления налога на прибыль при общей системе налогообложения (ОСНО), а так же при применении компанией ЕСХН и УСН.

- Чистая прибыль является итоговым показателем деятельности предприятия в отчетном периоде. Формирование чистой прибыли происходит с учетом величины налога на прибыль, отложенных налоговых активов и обязательств.

Сущностные характеристика операционной деятельности предприятия

Содержание операционной деятельности по составу ее основных элементов и место в общей системе хозяйственной деятельности предприятия дает возможность определить следующие основные сущностные характеристики этого понятия:

- операционная деятельность является одним из видов хозяйственной деятельности предприятия как деятельности субъектов хозяйствования в сфере общественного производства, направленная на изготовление и реализацию продукции, выполнение работ или предоставление услуг стоимостного характера, имеющих ценовую определенность;

- в составе хозяйственной деятельности операционная деятельность определяется как обычная, то есть любая основная деятельность предприятия, а также операции, которые ее обеспечивают или возникают вследствие ее проведения;

- в системе всех видов обычной хозяйственной деятельности предприятия операционная деятельность выступает как главный ее вид, основным содержанием которой является изготовление и реализация основной продукции (работ, услуг) и другие обеспечивающие или сопровождающие их операции;

- все основные и вспомогательные операции, входящие в состав операционной деятельности предприятия, носят циклический характер и, как правило, завершаются предусмотренным результатом в течение одного операционного цикла, под которым понимают промежуток времени между приобретением запасов для осуществления деятельности и получением денежных средств (эквивалентов денежных средств) от реализации изготовленной из них продукции;

- осуществление операционной деятельности предприятия базируется на использовании соответствующих операционных ресурсов; в состав основных из них входят операционные основные средства, операционные нематериальные активы, материальные оборотные активы, операционный персонал предприятия;

- затраты этих ресурсов в стоимостной форме переносят на стоимость произведенной и реализованной продукции (товары, услуги) и определяют как операционные расходы предприятия. Основу этих операционных расходов составляет себестоимость реализованной продукции, которая складывается из производственной себестоимости товарной продукции;

- основной целью осуществления операционной деятельности предприятия является получение прибыли, которая представляет собой составную часть общей прибыли предприятия от его хозяйственной деятельности.

Содержание этих основных сущностных характеристик операционной деятельности предприятия может быть обобщен в следующем определении: операционная деятельность предприятия является одним из главных видов его общей обычной хозяйственной деятельности в сфере общественного производства, содержанием которой является изготовление и реализация основной продукции (работ, услуг) и другие обеспечивающие или сопровождающие их операции, которые осуществляются циклически с использованием соответствующих операционных ресурсов с целью получения прибыли.

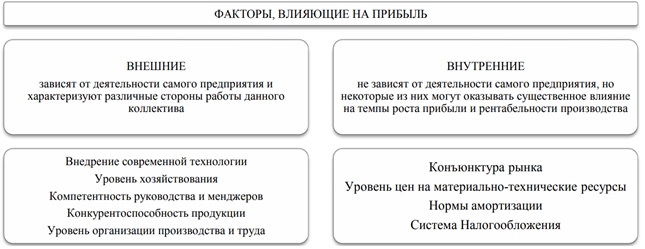

Факторы, влияющие на прибыль

На показатели прибыли оказывают влияния различные внешние и внутренние факторы, графически система факторов, оказывающих влияние на прибыль, представлена на рисунке 1.

Рисунок 1 – Факторы, оказывавшие влияние на прибыль

Рассмотрим каждый фактор подробнее.

- Внешние факторы влияющие на прибыль:

— внедрение современных технологий. Суть данного фактора заключается в себестоимости выпускаемой продукции и ее соответствия современным требованиям рынка. Именно современные технологии и оборудования позволяют компаниям повышать свою конкурентоспособности и, соответственно, получать желаемую прибыль;

— уровень хозяйствования. В данном случае речь идет об управлении предприятием, системе высшего руководящего звена и собственниках. Интересы собственников всегда формировали направления развития компаний;

— компетентность руководства и менеджеров. Уровень квалификации управленческих кадров, играет важнейшую роль во всем процессе деятельности предприятия как производственного элемента и как финансовой структуры;

— уровень организации и производства труда. Максимально автоматизирований уровень организации труда, оказывает влияние на производительность и себестоимость продукции. Чем выше уровень автоматизации, тем меньше предприятие затрачивает трудовых ресурсов на производство продукции, следовательно, экономит на: заработной плате; социальных взносах; иных платежах, связанных с обучением и мотивационным стимулированием работников. Все это, в конечном счете, дает возможность снизить отпускную цену на производимую продукцию.

- Внутренние факторы влияющие на прибыль:

— конъюнктура рынка. Каждое предприятие должно приспосабливаться именно к тем условиям, в которых оно осуществляет свою деятельность. Нельзя, например, организовать производство молочных продуктов во Вьетнаме, т.к. жители этой страны физически не воспринимают лактозу;

— учет цен на материально – технические ресурсы. Следует отметить, что данный фактор в основном направлен на формирование точки безубыточного производства. Дело в том, что рациональная политика закупок и продаж, являются основой формирования финансовых результатов деятельности предприятия. От того на сколько выгодно предприятие сможет закупить сырье и материалы, особенно при материалоемком производстве, будет завесить уровень его прибыльности;

— нормы амортизации. Данный фактор показывает зависимость прибыли компании от метода начисления амортизации, которая в свою очередь является составным элементом себестоимости;

— система налогообложения. Оптимизация системы налогообложения и определение наиболее подходящего налогового режима, оказывает прямое влияние на показатели прибыли предприятия. Чем более целесообразно предприятие для себя определит систему налогообложения, тем больше чистой в итоге окажется в его распоряжении.

Виды выручки

Чаще всего определяют валовую и чистую выручку. В предприятиях торговли и общественного питания рассчитывают торговую (розничную) выручку, иначе говоря, выручку от продаж. Некоторые компании получают валютную выручку. Также рассчитывают средний показатель выручки за конкретный период (месяц, квартал, год). Рассмотрим подробнее каждый из этих видов.

Валовая выручка (ВВ)

Иначе ее называют общей, или совокупной выручкой, а также выручкой-брутто. Валовая выручка включает в себя все денежные поступления на расчетный счет и в кассу предприятия, полученные от продажи основной продукции, реализации имущества, вложения средств в ценные бумаги или инвестиционные проекты, других операций. За счет ВВ формируются фонды возмещения затрат предприятия, фонд оплаты труда, фонды накопления и потребления. В нее заложены налоговые платежи, отчисления в бюджет, нераспределенная прибыль.

Показатель валовой выручки отражается в «Отчете о финансовых результатах» компании, в строке 2110.

Чистая выручка

Имеет другое название – нетто-выручка. Она получается, если от валовой выручки отнять следующие компоненты:

- НДС (налог на добавленную стоимость);

- акцизы;

- скидки, предоставляемые покупателям на товар;

- стоимость продукции, возвращенной потребителями.

Показатель чистой выручки применяется при расчете прибыльности или убыточности компании. За счет нее формируется бюджет предприятия. Чистая выручка отражает реальное состояние дел фирмы, ее размер позволяет понять, на какую прибыль можно рассчитывать, стоит ли дальше осуществлять проект, развивать бизнес.

Торговая (розничная) выручка

Этим термином пользуются при определении выручки на предприятиях торговли и общепита, реализующих продукцию в розницу. Иначе она называется выручкой от продаж. Товары продаются потребителям для личного некоммерческого использования. Торговые компании, осуществляющие розничную продажу товаров, могут использовать как наличный, так и безналичный расчет (оплату по банковским картам). При этом применяется контрольно-кассовая техника, и на каждую покупку выдается чек. После завершения рабочего дня кассир снимает показания счетчиков кассы и рассчитывает выручку, отнимая от суммы продаж на конец дня показатель на начало дня. Так находят размер выручки за день. Одновременно кассир делает запись в специальном журнале учета – кассовой книге.

Торгово-розничную выручку за месяц, квартал или год отражает оборотно-сальдовая ведомость.

Отслеживая выручку от продаж в динамике, можно определить, какие товары пользуются спросом, а какие – нет. Анализ поможет составить план закупок продукции, спрогнозировать объемы выпуска при собственном производстве. Размер торгово-розничной выручки от реализации разных товарных групп показывает, насколько востребован имеющийся ассортимент продукции или нужна его корректировка, правильно ли установлены цены на различные виды товаров.

Валютная выручка

Может быть получена от реализации товаров на экспорт, при ведении расчетов в иностранной валюте.

Если компания имеет выручку от проданных за границу товаров, она должна открыть валютный банковский счет. Банк при этом заводит еще один валютный счет – транзитный, он необходим для зачисления оплаты в валюте. Для использования валюты происходит списание с транзитного счета на валютный либо на расчетный счет в рублях.

Расчет полученной в валюте выручки нужен для определения рентабельности экспортных операций.

Чистая валютная выручка-нетто образуется как разница валютной выручки-брутто и расходов на экспорт, произведенных в иностранной валюте. К таким расходам можно отнести затраты на перевозку, страховку, хранение грузов, уплату комиссионных и брокерских вознаграждений, таможенные сборы.

Среднемесячная и среднегодовая выручка

Рассчитывается для того, чтобы отследить динамику продаж, проанализировать эффективность сбыта продукции.

Среднемесячная выручка находится как сумма выручки за все месяцы года, поделенная на 12 месяцев. Среднегодовая выручка обычно рассчитывается за 2 – 5 лет. Для этого берется общий объем выручки за эти года, и делится на количество лет. Данные расчета позволяют оценить эффективность деятельности компании в долгосрочной перспективе.