Косвенные затраты. формула. пример расчета

Содержание:

- Косвенные расходы на содержание и эксплуатацию оборудования

- Что относят к косвенным затратам

- Косвенные затраты

- Закрытие счета 26

- От чего зависит выбранная категория расходов

- Контролируемые и неконтролируемые расходы

- Релевантные и нерелевантные затраты

- Общехозяйственные затраты

- Этапы признания затрат в программе

- Закрытие счета 28

- Что такое прямые и что такое косвенные расходы

- Ключевой нюанс

- Как отразить внереализационные расходы в декларации по налогу на прибыль

- Классификация прямых расходов

Косвенные расходы на содержание и эксплуатацию оборудования

В этой категории косвенными являются затраты, которые включают в себя амортизацию, затраты на ремонт и обновление всех машин и технологического оборудования, которые так или иначе влияют на создание конечного продукта.

Некоторые агрегаты в процессе своей эксплуатации предназначены для длительного использования, независимо от объема работ на них. Затраты такого типа называются условно-постоянными. Другое оборудование изнашивается в зависимости о того, сколько деталей на нем будет сделано. Расходы на такие машины будут классифицироваться как условно-переменные.

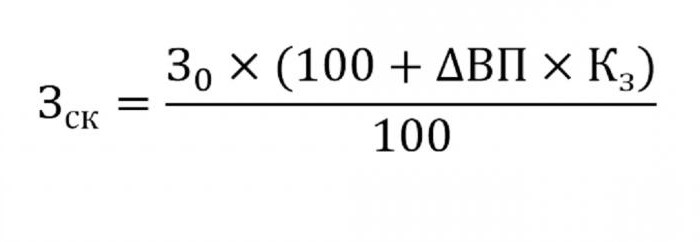

Определение косвенных затрат на содержание оборудования войдет в себестоимость продукции. Для этого используют формулу, приведенную ниже.

- где Зск — скорректированные затраты;

- З — планированная сумма затрат;

- ВП — изменение объема выпуска продукции;

- Кз — коэффициент, который высчитывается корреляционным способом, свидетельствующий об зависимости расходов от объема выпускаемой продукции.

Что относят к косвенным затратам

- Амортизации ОС.

- Затрат на ДМС работников.

- Всех налоговых отчислений.

- Расходов на лицензирование и сертификацию.

- Консультативных услуг.

- Рекламы и маркетинга.

- Ремонта зданий и транспорта.

- Коммунальных услуг.

- Обучения и повышения квалификации сотрудников.

- Стоимости транспортных затрат по доставке продукции покупателю.

- Заработной платы с начислениями вспомогательного персонала.

- Общепроизводственных и общецеховых расходов.

Чтобы решить проблему определения себестоимости устанавливают индивидуальный коэффициент поглощения, который отражает долю накладных затрат на одну единицу товара. Один из методов – пропорциональное деление косвенных затрат на все прямые расходы. Возможен вариант деления непрямых затрат на производственные затраты труда. Учет косвенных затрат поможет реально оценить себестоимость. Однако с изменением базы перераспределения будет меняться и результат.

Метод Direct Costs предусматривает, что себестоимость включает только прямые затраты, а косвенные расходы ложатся на финансовый результат предприятия (вычитаются из чистой прибыли). Налоговая декларация по налогу на прибыль отражает аккумулированную сумму косвенных затрат. Однако определенные косвенные затраты требуют индивидуальной расшифровки, а именно:

- Сумма налогов и соборов.

- Амортизация ОС.

- Сумма затрат на социальную защиту инвалидов.

- Сумма по приобретению земли и арендных прав по земельным участкам.

- Затраты на научно-исследовательскую работу.

Категории косвенных и прямых затрат являются крайне важными для любого предприятия. В первую очередь, из них образуется истинная себестоимость продукции. Во-вторых, они помогают рассчитать оптимальную наценку. В-третьих, расходы участвуют в экономическом анализе при расчете рентабельности продаж и конкретных типов товаров, расчете точки безубыточности и окупаемости. В-четвертых, расходы напрямую влияют на сумму налоговых отчислений. В конце концов, перераспределение между косвенными и прямыми затратами найдет отражение в финансовом результате.

Косвенные затраты

Согласно Федеральному стандарту бухгалтерского учета ФСБУ 5/2019 «Запасы» (утв. приказом Минфина России от 15.11.2019 № 180н), косвенными считаются затраты, которые не могут быть прямо отнесены к конкретной продукции, работе, услуге. При этом организация самостоятельно определяет классификацию затрат на прямые и косвенные, а также порядок распределения косвенных затрат между конкретными видами продукции, работ, услуг (п.п. 23-25 ФСБУ 5/2019).

Таким образом, ФСБУ 5/2019 закрепляет практику, которая применялась и ранее.

Курс в Учебном центре №1 фирмы 1С

Но теперь стандарт (п. 26 ФСБУ 5/2019) не разрешает включать в фактическую себестоимость незавершенного производства (НЗП) и готовой продукции:

-

затраты, возникшие в связи с ненадлежащей организацией производственного процесса (сверхнормативный расход сырья, материалов, энергии, труда; потери от простоев, брака, нарушений трудовой и технологической дисциплины);

-

расходы на хранение, за исключением случаев, когда хранение является частью технологии производства (например, процесс сушки древесины);

-

управленческие расходы, кроме случаев, когда они непосредственно связаны с производством продукции (выполнением работ, оказанием услуг).

В соответствии с новыми правилами в «1С:Бухгалтерии 8» начиная с версии 3.0.89 изменены настройки распределения косвенных затрат, а также порядок закрытия счетов затрат:

-

20.01 «Основное производство»;

-

23 «Вспомогательные производства»;

-

25 «Общепроизводственные расходы»;

-

26 «Общехозяйственные расходы»;

-

28 «Брак в производстве».

Косвенные затраты, которые включаются в стоимость готовой продукции, работ и услуг, можно учитывать на счетах 20.01, 23 и 25.

Что касается счета 26, то теперь в программе он выделен исключительно для управленческих затрат. Например, затрат на приобретение канцелярских товаров, содержание административно-управленческого персонала, услуги связи, информационные и аудиторские услуги, а также другие услуги, которые не включаются в себестоимость НЗП и готовой продукции. И если раньше на счете 26 могли учитываться общехозяйственные затраты, связанные с производственным процессом в целом, то сейчас учет таких затрат рекомендуется перенести на счета 25, 23 или 20.

На счете 28 учитываются потери от брака в производстве.

Напоминаем, что для расчета налога на прибыль затраты разделяются на прямые и косвенные исходя из перечня прямых расходов, заданного организацией в настройках по налогу на прибыль (раздел Главное — Налоги и отчеты — Налог на прибыль — Перечень прямых расходов). Поэтому себестоимость продукции в бухгалтерском и налоговом учете может не совпадать. Это, в свою очередь, может привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н).

Рассмотрим, как новые возможности программы учитывают изменения законодательства по бухгалтерскому учету и упрощают процесс закрытия счетов затрат.

Закрытие счета 26

Затраты, не связанные с производством продукции, выполнением работ, оказанием услуг, в себестоимость производства не включаются (п. 26 ФСБУ 5/2019).

Поэтому с 2021 года на счете 26 в программе следует учитывать только управленческие затраты.

Теперь в настройках учетной политики не требуется выбирать порядок распределения общехозяйственных затрат — они в полном объеме включаются в расходы текущего периода. Но порядок списания затрат, учтенных на счете 26, будет различаться для организаций, использующих и не использующих в учете счет 20.

На счет 90.08

Если в настройках учетной политики организации включены флаги Выпуск продукции и/или Выполнение работ, оказание услуг заказчикам, то затраты, учтенные на счете 26, при закрытии месяца списываются на счет 90.08 «Управленческие расходы» (ранее в программе такой метод именовался «директ-костингом»).

На практике в ряде случаев управленческие расходы требуется распределять. Это касается контрактов, например, с бюджетными учреждениями или с госкорпорациями, когда стоимость контракта определяется в том числе затратами, понесенными исполнителем. В этом случае исполнитель должен отчитываться перед заказчиком о понесенных затратах, в том числе о доле управленческих расходов, приходящихся на контракт с конкретным заказчиком. Организациям с особенностями учета, вызванными участием в контрактах такого рода, рекомендуется использовать «1С:Бухгалтерию 8 КОРП».

В «1С:Бухгалтерии 8 КОРП» при закрытии месяца управленческие расходы могут быть распределены по номенклатурным группам пропорционально базе распределения, указанной в учетной политике. Для этого к счету 90.08 необходимо добавить субконто Номенклатурные группы.

Если организация, которая работает по госконтрактам, использует особые правила распределения затрат, то их следует указать не только для счета 25, но и для счета 26.

На счет 90.02

Организации, деятельность которых не связана с производственным процессом, также используют счет 26 для обобщения информации о расходах на ведение этой деятельности.

Это комиссионеры, агенты, брокеры, дилеры и другие организации, оказывающие услуги непроизводственного характера, кроме организаций, осуществляющих торговую деятельность (приказ Минфина России от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»).

Для таких организаций, не использующих в учете счет 20, все затраты со счета 26 должны списываться на счет 90.02 «Себестоимость продаж», чтобы достоверно сформировать показатель валовой прибыли. Ведь если все затраты относить на счет 90.08, то валовая прибыль всегда будет равна выручке, что не соответствует сути показателя.

Чтобы этого не произошло, в настройках учетной политики флаги Выпуск продукции и Выполнение работ, оказание услуг заказчикам должны быть выключены. В этом случае при выполнении регламентной операции по закрытию счетов затрат в бухгалтерском учете все затраты со счета 26 будут списаны на счет 90.02.

В налоговом учете косвенные затраты, учтенные на счете 26, всегда списываются на счет 90.08.

Затраты торговых организаций рекомендуется учитывать на счете 44 «Расходы на продажу».

Как в программе «1С:Бухгалтерия 8» редакции 3.0 с 2021 года распределяются затраты, учтенные на счете 26

От чего зависит выбранная категория расходов

Какие расходы относить к косвенным или же прямым, компания определяет отдельно для каждого отдельного производственного цикла. Если различные производственные ресурсы в соответствии с технологическим регламентом не были включены в производственный цикл, то есть не представляют его неотъемлемую часть, то в таком случае можно учитывать затраты на них как косвенные расходы.

В качестве примера можно привести случай с компанией, занимающейся производством картона и бумаги, которая списывала затраты на упаковку уже готовой продукции в качестве косвенных расходов. Ревизоры из ИФНС не приняли такие методы распределения косвенных расходов, вследствие чего было принято решение начислить дополнительный налог на прибыль. Однако компания защищала свои интересы вплоть до Высшего арбитражного суда, вследствие чего смогла все-таки выиграть дело по той причине, что упаковка продукции не представляет собой отдельный цикл производства.

Процесс изготовления картона или же бумаги является полностью завершенным в тот момент, когда уже готовое бумажное полотно, замотанное в рулоны, выходит из машины, при этом продукция на складах компанией учитывается в тоннах, а также по весу нетто, то есть без учета используемой упаковки. Именно по этой причине суд сделал такой вывод, что упаковка не представляет собой отдельную часть готовой продукции, которая является неотделимой от вложенного в нее товара, а служит лишь только в качестве предохранения от различных повреждений, которые могут возникнуть при транспортировке.

Нередко невозможно отнести прямые расходы к тем или иным производственным процессам, потому что у компании нет необходимого учета. В таком случае компания полностью самостоятельно разрабатывает порядок формирования цены готовой продукции на складе, соблюдая соответствующие условия. В частности, стоит отметить, что формирование полной производственной себестоимости товара осуществляется уже на момент завершения производственного цикла, то есть на ту дату, когда осуществляется последняя производственная операция.

Контролируемые и неконтролируемые расходы

Ну и в заключение еще одна важная классификация, связанная с

реализацией такой функции менеджмента (управления), как контроль.

Для того чтобы эффективно контролировать деятельность всех

подразделений и руководителей всех уровней, а также чтобы обеспечить

нормально функционирующую систему мотивации управленческого персонала,

в последнее время все шире используется принцип управления

по центрам ответственности, то есть путем соотнесения затрат

и доходов с действиями лиц, ответственных за их осуществление.

Согласитесь, глупо лишать всех работников премии за то, что

прибыль организации оказалась ниже, чем было запланировано. Ведь причин

может быть много, и даже может оказаться, что большинство работников

трудилось на износ, а причиной проблемы является неверное решение,

принятое лишь одним менеджером. Кроме того, фактически ни один

сотрудник организации, как правило, не может контролировать абсолютно

все процессы, происходящие в ней. А потому просто глупо, например,

наказать рублем начальника отдела продаж за то, что он не выполнил план

по продажам, если причина ситуации кроется в том, что начальник

производственного цеха допустил нарушения технологии и в результате

была произведена некачественная продукция, а отдел ОТК этого не

заметил, и клиенты остались недовольны и решили прекратить покупать

вашу продукцию, предъявили претензии, потребовали заменить товар и т.д.

С другой стороны, вряд ли начальник производственного подразделения

будет мотивирован работать эффективно, если его накажут за низкое

качество продукции, если главной причиной ситуации стало плохое

качество исходного сырья и материалов, приобретенных на стороне,

контроль за качеством которых должно было осуществлять снабженческое

подразделение компании.

О концепции управления по центрам ответственности и

особенностях организации планирования, внутрифирменной отчетности и

контроле с учетом этой системы мы тоже еще будем говорить подробнее в

будущих публикациях. А пока отметим, что с позиций контроля затраты

можно разделить на два вида:

- регулируемые (контролируемые) расходы – это

расходы,

которые подвержены влиянию менеджера центра ответственности

(подразделения), то есть находятся в пределах его компетенции и

полномочий (например, перерасход материалов в связи с нарушением

трудовой дисциплины или технологии производства является регулируемым

расходом для начальника цеха); - нерегулируемые (неконтролируемые) расходы – это

расходы, на которые менеджер центра ответственности (подразделения)

воздействовать не может (например, перерасход материалов из-за их

низкого качества является регулируемым не для начальника цеха, а для

начальника отдела снабжения).

Практическое применение данной классификации затрат позволяет

повысить мотивацию труда управленческого персонала, поскольку поощрения

и наказания при этом методе напрямую зависят от реальных результатов

его деятельности.

- Безруких П.С. Учет и калькулирование себестоимости продукции. — М.: Финансы, 1974

- Барышев С.Б. Диагностика методики управленческого учета. // Бухгалтерский учет. — 2007, № 14

- Беляева Н.А. Методы формирования затрат на производство // «Бухгалтерия в вопросах и ответах», 2006, №1

- Вахрушина М.А. Бухгалтерский управленческий учет: учебник для вузов. 2-е изд., доп. и пер. – М.: Омега-Л, 2003

- Горелик О.М., Парамонова Л.А., Низамова Э.Ш. Управленческий учет и анализ: учебное пособие. М.: КНОРУС, 2007

- Горелова М.Ю. Управленческий учет. Методы калькулирования себестоимости. – М.: Издательско-консультационная компания

«Статус-Кво 97», 2006 - Друри К. Введение в управленческий и производственный учет / Пер. с анг. М.: Аудит, ЮНИТИ, 2008

- Керимов В.Э. Бухгалтерский учет: Учебник. — М,-М.: Эксмо, 2006

- Платонова Н. Затраты и их классификация // «Финансовая газета», 2005, №35

Релевантные и нерелевантные затраты

Концепции альтернативных (вмененных) и безвозвратных затрат, а

также особенности поведения различных видов затрат приводят нас к

необходимости разграничения релевантных и нерелевантных расходов и

введению понятия релевантности информации, используемой для обоснования

принимаемых решений.

Релевантной считается информация, отличающая одну альтернативу

от другой и, следовательно, подлежащая анализу и учету при принятии

решений. Соответственно, релевантные затраты – это те

затраты, величина которых изменится в зависимости от того, какая из

альтернатив будет выбрана в результате принятия решения.

Иными словами, если какие-либо доходы, расходы или иные

показатели остаются неизменными при любом из возможных решений, они

нерелевантны и не должны приниматься в расчет при рассмотрении такого

решения.

Безусловно, значительную часть нерелевантных расходов

составляют уже рассмотренные нами безвозвратные затраты, то есть

расходы, которые были совершены в прошлом и которые ни одно решение не

может изменить (как, например, расходы на геолого-разведочные работы в

случае, если полезные ископаемые так и не были обнаружены или

разработка месторождения является неперспективной).

Также зачастую нерелевантны постоянные расходы – но

тут, конечно, все зависит от сущности проблемы и принимаемого решения.

Например, если стоит вопрос о том, что выгоднее пошить к зимнему сезону

– кожаные куртки или кожаные пальто, – информация о

сумме амортизации оборудования, арендной плате за производственные

помещения или стоимости электроэнергии, потребляемой для освещения цеха

и обеспечения работы швейных машин, не имеет никакого значения, ведь

эти суммы будут одинаковыми вне зависимости от того, что же в итоге

решили пошить. А вот если решается более глобальный вопрос о том, не

стоит ли прекратить заниматься пошивом одежды и переключиться на

торговлю тканями, нитками и фурнитурой, информация о постоянных

затратах может стать релевантной – если, например, в итоге

может быть принято решение расторгнуть договор аренды производственного

помещения и продать швейные машины.

Концепция релевантности является, пожалуй, наиболее важным,

основополагающим принципом подготовки информации для анализа и принятия

управленческих решений.

Общехозяйственные затраты

В эту категорию включены:

- Административно-управленческие расходы.

- Затраты на рабочую силу. Речь ведется, в частности, о наборе, отборе, подготовке руководителей, обучении, переподготовке на повышение квалификации.

- Расходы на технологическое управление.

- Оплата услуг, полученных от внешних организаций.

- Расходы на производственное руководство.

- Содержание зданий, инвентаря, сооружений.

- Расходы на управление снабженческо-заготовительной, финансово-сбытовой деятельностью.

- Обязательные налоги, сборы, отчисления и платежи по предусмотренному в законодательстве порядку.

Специфической чертой общехозяйственных затрат выступает то, что в рамках масштабной базы они неизменны. Их можно откорректировать руководящими решениями. Изменить степень их покрытия можно объемом реализации.

Этапы признания затрат в программе

Рассмотрим, как будет «рассуждать» документ, закрывающий счета бухучета, чтобы разделить расходы на косвенные либо прямые. Упрощенно можно выделить следующие этапы:

Для текущего периода (к примеру, март 2012-го) для предприятия в регистре «Журнал проводок» документ ведет поиск всех записей определенного типа.

Среди найденных пунктов для последующего анализа отбираются те, дата которых не ранее, чем в шаблоне регистра «Методы определения косвенных и прямых затрат в НУ (налоговом учете)».

Если в шаблоне не указан реквизит «Подразделение», то рассматриваются записи, указанные в любом подразделении.

Если не заполнена «Статья затрат», это не означает, что будут рассматриваться любые такие статьи

Во внимание принимаются только те, у которых в строке «Вид расхода» стоит значение «Прочие издержки».. Если запись в финансовой отчетности будет удовлетворять указанным выше условиям, то сумма будет отнесена к прямым затратам

Если в бухучете будет обнаружен расход, для которого нет подходящего шаблона в регистре, то в НУ он будет признан как косвенный. Его программа спишет в дебет соответствующего субсч. сч. 90.08

Если запись в финансовой отчетности будет удовлетворять указанным выше условиям, то сумма будет отнесена к прямым затратам. Если в бухучете будет обнаружен расход, для которого нет подходящего шаблона в регистре, то в НУ он будет признан как косвенный. Его программа спишет в дебет соответствующего субсч. сч. 90.08.

Закрытие счета 28

На счете 28 рекомендуется учитывать затраты, возникшие в связи с нарушениями производственного процесса. Такими затратами могут быть сверхнормативный расход сырья, потери от брака, простоев, аварий и т. п. (п. 26 ФСБУ 5/2019).

Ранее закрытие счета 28 не было автоматизировано. С 2021 года в «1С:Бухгалтерии 8 КОРП» затраты на брак списываются в себестоимость продаж (на счет 90.02) при закрытии месяца. Если затраты на брак отражены на счете 28 без указания номенклатурной группы, то они будут распределены по номенклатурным группам пропорционально базе распределения, указанной в учетной политике.

На счете 28 допускается в том числе учитывать потери, включаемые в себестоимость продукции, то есть потери, обусловленные технологическим процессом. Такие операции можно отразить вручную проводками вида:

Дебет 20 Кредит 28.

В этом случае при закрытии месяца в себестоимость продаж будут списаны суммы, оставшиеся на счете 28 после такого ручного распределения.

От редакции. В 1С:Лектории 12.11.2020 состоялась лекция «ФСБУ 5/2019 «Запасы» — принципиальные отличия по сравнению с действующим стандартом, отражение в программе 1С:Бухгалтерия 8″ с участием О.А. Сухаревой (директора Фонда «НРБУ «БМЦ») и экспертов 1С. Видеозапись доступна для просмотра на сайте .

Что такое прямые и что такое косвенные расходы

Налоговый Кодекс не дает четкого регламента, какие затраты к какому типу относить. Право считать определенные виды затрат прямыми предоставлено самим организациям, только они должны его обосновать в своей внутренней документации, а руководитель – утвердить.

Как учесть прямые и косвенные расходы в торговле?

С косвенными расходами проще – все траты, которые не сочтены прямыми или внереализационными, считаются косвенными.

В производстве и торговле состав этих типов затрат существенно отличается.

Прямые и косвенные расходы при производстве товаров и услуг

Определяя, к какому типу отнести расходы на производство, руководитель должен брать во внимание, что к прямым, как правило, следует причислить те расходы, которые используются для выпуска товаров (услуг) и их продвижения, продажи. Важна и специфика деятельности, отраслевые особенности процесса производства

Примерное перечисление прямых расходов производственных фирм может выглядеть так.

- Материальные издержки:

- уплата за приобретенное сырье;

- затраты на производственные материалы;

- приобретение оборудования и комплектующих;

- стоимость полуфабрикатов, если в производственном процессе выполняется их переработка.

- Финансовые издержки:

- заработная плата для персонала;

- взносы в социальные и страховые фонды.

- Амортизационные издержки – закономерное снижение стоимости основных средств вследствие их «срабатываемости» со временем.

К СВЕДЕНИЮ! Если организация привлекает для производства работ сторонних людей по субподрядам, то оплата этой деятельности также считается прямыми расходами, так как имеет непосредственную связь с производством, несмотря на то, что в примерном перечне в ст.318 НК ее нет.

Внереализационные расходы учитываются отдельно.

Все остальные типы расходов, напрямую не связанные с производством, считают как косвенные.

ВАЖНО! Иногда случаются «пограничные» ситуации распределения расходов, в таких случаях необходимо обоснование руководства. Однако, следует помнить, что к косвенным по закону нельзя отнести затраты, объективно имеющие отношение к производству, например, средства на закупку сырья, учитывающие себестоимость единицы выпускаемой продукции

Прямые и косвенные затраты в торговле

Торговые отношения предусматривают зафиксированный перечень прямых расходов, утвержденный ст. 320 НК РФ. Здесь «самодеятельность» руководства неправомерна. Согласно законодательству, в торговой деятельности к прямым расходам следует относить такие.

- Затраты при закупке товаров: способ ее определения лежит на самой организации, в частности, это:

- закупочная цена;

- расходы на фасовку;

- стоимость упаковки и тары;

- оплата складских услуг и др.

- Расходы по доставке до склада приобретателя, если эти средства не заложены в стоимость товара. В остальных случаях транспортные расходы правильнее счесть косвенными, поскольку они не соотносятся с продажей товара.

Внереализационные расходы также подчинены отдельному учету.

Остальные затраты будут сочтены косвенными – они напрямую снижают прибыль данного отчетного налогового периода.

Ключевой нюанс

Во всех приведенных нами примерах подразумевались случаи, когда компания получает объективную финансовую выгоду от реализации изготавливаемой продукции или оказываемых услуг. Не стоит забывать, что экономический кризис в нашей стране все еще имеет место быть, в связи с чем нередки случаи, когда компании работают даже не «в ноль», а в «минус». Часто это происходит из-за того, что средства на открытие фирмы у ее руководства нашлись, а работать они в действительности не умеют. В этих случаях они сталкиваются со множеством дополнительных расходов не только на производство готовой продукции, но также и на объективно косвенные нужды. Если нет выручки, то как корректно определить налоговую базу в целях налога на прибыль? С точки зрения нашего законодательства получается так, что даже расходы на производство продукта в этом случае будут учитываться в качестве косвенных, т.к. прибыль от его реализации отсутствует. Расход, даже не принесший прибыли в данный период, также может быть обоснован, например, направлен на будущие доходы. Таким образом, нет противоречий для признания расходов в бездоходный период косвенными (письма Минфина РФ от 25.08.2010 г. № 03-03-06/1/565, от 21.05.2010 г. № 03-03-06/1/341, от 08.12.2006 г. № 03-03-04/1/821)

При этом важно обратить внимание на то, что если руководству компании не удастся доказать экономическое обоснование (направленность на будущую прибыль) расхода в периоде, когда нет финансового дохода, то нельзя признавать его ни прямым, ни косвенным (письма УФНС России по г. Москва от 12.11.07 № 20-12/107022, от 26.12.06 № 20-12/115144)

Желаем Вам удачи и до новых встреч!

Как отразить внереализационные расходы в декларации по налогу на прибыль

Внереализационные расходы отразите в строке 200 Приложения N 2 к листу 02 декларации по налогу на прибыль. Отдельно нужно будет выделить некоторые виды таких затрат, в том числе (п. 7.2 Порядка заполнения декларации по налогу на прибыль):

проценты по долговым обязательствам любого вида (в том числе проценты по выпущенным вами ценным бумагам и иным обязательствам) – в строке 201;

отчисления в резерв предстоящих расходов для обеспечения соцзащиты инвалидов – в строке 202;

затраты на ликвидацию основных средств, на списание НМА, на ликвидацию объектов незавершенного строительства и иного имущества, охрану недр и другие аналогичные работы – в строке 204;

санкции за нарушение договорных или долговых обязательств, возмещение причиненного ущерба – в строке 205.

В строке 300 Приложения N 2 к листу 02 декларации по налогу на прибыль отразите сумму убытков, которые приравниваются к внереализационным расходам. Отдельно также укажите:

убытки прошлых лет, выявленные в текущем отчетном (налоговом) периоде – в строке 301;

безнадежные долги (а если создаете резерв по сомнительным долгам – сумму безнадежного долга, которую не покрыл резерв) – в строке 302.

Суммы, отраженные в строке 300, в расчет показателя строки 200 не включайте. Это следует из п. 7.2 Порядка заполнения декларации по налогу на прибыль.

Общая сумма показателей строк 200 и 300 Приложения N 2 к листу 02 отражается в строке 040 листа 02 (п. 5.2 Порядка заполнения декларации по налогу на прибыль).

См. также: Порядок заполнения листа 02 декларации по налогу на прибыль

Классификация прямых расходов

Разработана общепринятая классификация расходов. Таким образом прямые издержки складываются из:

- материальных затрат;

- затрат на оплату труда;

- отчислений из зарплаты;

- амортизационных затрат;

- других издержек, которые связаны с основным направлением деятельности компании.

Рассмотрим более подробно, что включают в себя эти экономические элементы. Материальные затраты включают в себя общую стоимость затраченных материалов, за исключением продукции собственного производства, а это: основные материалы, сырье, приобретенные полуфабрикаты, комплектующие материалы, топливо и электроэнергия, запасные части, стройматериалы, упаковочные материалы и иные вспомогательные материалы. Прямые расходы на материальные ресурсы уменьшают на общую сумму стоимости всех обратных отходов, таких как: остатки сырья, материальных ресурсов, которые возникают в процессе производства товара либо услуги.

Расходы на оплату труда включают в себя все выплаты зарплаты по указанным тарифам и установленным окладам, а также поощрения, премии, выплата отпускных и оплату неотработанного времени.

Расходы на оплату труда включают в себя все выплаты зарплаты по указанным тарифам и установленным окладам, а также поощрения, премии, выплата отпускных и оплату неотработанного времени.

Прямые затраты на отчисления включают удержания на соцстрахование.

В понятие амортизационных отчислений принято включать сумму износа основных производственных фондов, нематериальных активов и иного рода активов, таких как: временные постройки, инвентарная тара, которые непосредственно участвуют в процессе товаропроизводства.

К остальным прямым издержкам включают: услуги связи, командировочные расходы, оплата расчетно-кассового обслуживания и другое.

Предприятия, где производство специализируется только лишь на одном виде продукции, практически все расходы можно смело отнести к разряду прямых расходов. Прямые расходы на большинстве предприятий промышленного направления учитываются на базе прогрессивных норм расходования различных видов ресурсов. В зависимости от вида управленческих задач классификация затрат может быть очень и очень разнообразной. К основным управленческим задачам можно отнести: расчет себестоимости; расчет предполагаемого дохода; планирование; контролирование и регулирование производства. Для решения каждой вышеперечисленной задачи существует конкретная классификация издержек. Учет прямых затрат на производство дает возможность без труда рассчитать себестоимость продукции. Рост части этих расходов в общей себестоимости влияет на повышение точности расчета издержек.

Разработаны следующие методы учета затрат производства:

- позаказный;

- нормативный.

Первый метод используют в том случае, когда единица продукции имеет свои характерные свойства, а сама продукция изготавливается отдельными партиями. При этом, объектом учета служат конкретные заказы на партию либо единицу товарной продукции. Учет издержек, который основан на калькулировании отдельных процессов, осуществляется следующим образом: во-первых, определяется стоимость единицы продукции на каждом процессе, далее суммируется себестоимость всех единиц продукции и рассчитывается общая стоимость конечной продукции.

Нормативный метод учета расходов производства базируется на создании системы определенных норм и нормативов. На их основании составляется калькуляция нормативной себестоимости и учитываются только те издержки, которые непосредственно связаны с отклонением от уже установленных нормативов. Фактическая себестоимость определяется при корректировке нормативной себестоимости по всем статьям затрат.