Коммерческий кредит

Содержание:

- Какими методами предоставляется коммерческий кредит

- Виды коммерческого кредита

- Взыскание процентов за пользование коммерческим кредитом

- Нюансы товарного кредита

- Преимущества коммерческого кредита

- Понимание коммерческого кредита

- Основные виды коммерческого кредита

- Статья 823. Коммерческий кредит

- Чем отличается такой кредит от других займов

- Что такое товарная форма кредита

- Условия коммерческого кредита

- Комментарий 2

- Типы коммерческого кредита

- Виды коммерческого кредита и его формы

- Условия и способы предоставления коммерческого кредита

- Нюансы заключения договора

Какими методами предоставляется коммерческий кредит

Займ может предоставляться следующими способами:

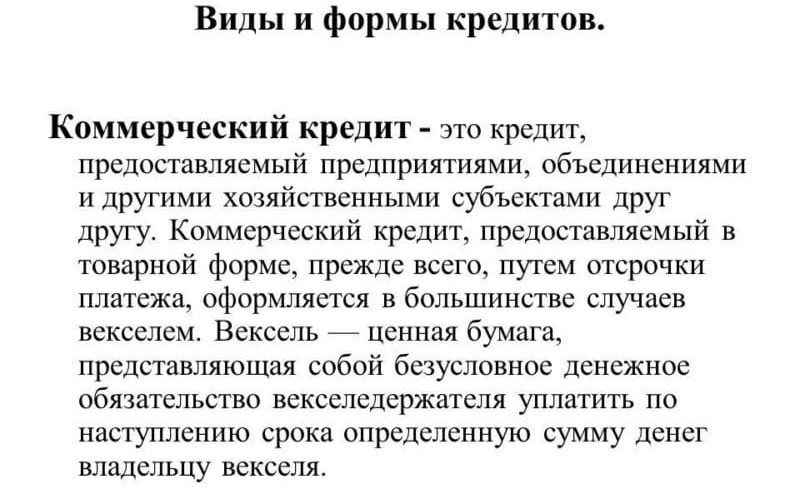

- С помощью векселей. В такой ситуации наличие долга подтверждается применением векселя. Этот документ передается продавцу покупателем. Он выступает в качестве платежного инструмента, подтверждающего, что покупатель является должником, поэтому должен отдать денежные средства за полученный товар. Именно по нему продавец имеет право требовать от заемщика оплату, а в случае отказа добровольно исполнять свои обязательства. Вексель выступает официальным документом при обращении в суд.

- Применение открытого счета. Продавец открывает счет для покупателя, получающего товар, а расплачивается за него после получения счета. Данная услуга обычно предоставляется на некоторое время, в течение которого покупатель имеет право пользоваться ею несколько раз.

- Предоставление скидки для покупателя, если он оплачивает товары в строго оговоренные в договоре сроки. В процессе заключения договора между двумя сторонами продавец, убедившийся в хорошей репутации и надежности контрагента, предоставляет ему скидку, однако условием для ее получения является оплата товара в строго установленный срок.

- Предоставление сезонного кредита. В этом случае продавец отправляет продукцию заранее, что обеспечивает создание запасов перед распродажами или праздниками, когда планируется высокий покупательский спрос. Оплата производится после полной продажи сезонного товара. Такой процесс выгоден не только покупателю, но и продавцу, уменьшающему расходы на складирование.

- Проведение консигнации. Невозможно спланировать спрос на новую продукцию, поэтому продавец при осуществлении консигнации продает товар, а оплату получает только в случае, если он пользуется спросом, а, соответственно, продается. Если он остается невостребованным, то покупатель возвращает его назад.

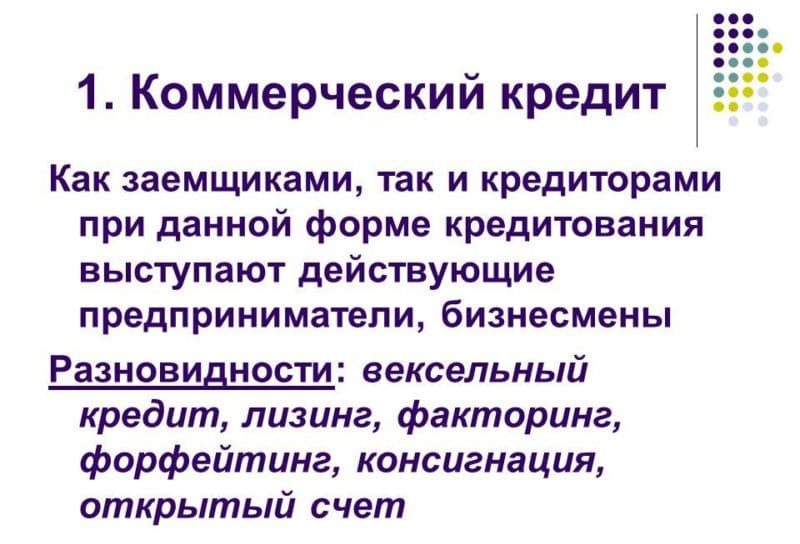

Виды коммерческого кредита

Для начала стоит отметить, что такой вид взаимоотношений между кредитором и заемщиком нельзя считать классическим, ведь для осуществления передачи имущества в долг не требуется лицензия и привлечение в банковской организации. Сторонами сделки могут выступать юридические лица и индивидуальные предприниматели, даже физические лица могут заключать между собой соглашение на предоставление коммерческого кредита, хотя такая практика применяется довольно редко. Далее, рассмотрим несколько виды коммерческого кредита, которые применяются достаточно часто.

Вексельный займ

Это разновидность коммерческого кредита, согласно которой заемщик предоставляет кредитору долговую расписку, обязывающую его уплатить поставщику определенную сумму денежных средств, она является приложением к основному договору. Векселя делятся на два подвида:

- Простой вексель – данная формы расчетов применяется чаще всего. Если говорить простыми словами, то две стороны договора заключают между собой соглашение, на основании которого кредитор передает товар заемщику и берет с него письменное обязательство об уплате стоимости товара к определенному сроку.

- Переводной вексель, особенность данной формы коммерческого кредитования заключается в том, что здесь выступают 3 стороны договора – это кредитор, заемщик и ремитент. Если говорить простыми словами, то сделка будет выглядеть следующим образом: кредитор дает заемщику указание уплатить денежные средства по договору в пользу третьей стороны сделки ремитента, на территории нашей страны такая система применяется редко, в основном она используется для осуществления международных расчетов.

Факторинг

Суть данной схемы заключается в том, что для извлечения дебиторской задолженности заемщика привлекается специализированное фактор-фирмы или банк. То есть, посредник приобретает долг у кредитора, но не за полную стоимость, а за 70-80% от суммы договора. Далее, задача посредника получить долг от заемщика в полном объеме. За посредничество фактор-фирма берет несколько процентов от суммы долга, такая система кредитных отношений позволяет кредитору в кратчайшие сроки вернуть денежные средства и пустить их в оборот, причем за это она должна заплатить определенную комиссию.

Лизинг

Это еще один вид коммерческого кредитования, согласно условиям которого кредитор передает заемщику определенную собственность в пользование, которую потом можно выкупить по остаточной стоимости. Как правило, в данном случае объектом кредитования является недвижимость, транспортные средства, оборудование для производства и прочее активы. Согласно договору лизинга заемщик обязан уплачивать кредитору определенный комиссию, а по окончании срока действия договора сможет уплатить символическую плату и перевести имущество в собственность.

Консигнация

За таким сложным для понимания термином скрывается простая суть, которая довольно часто применяется между российскими предпринимателями. Если говорить простыми словами, то это передача товара под реализацию. Схема сделки такая, что одна сторона – это владелец товара передает другой стороне договора, посреднику, свой товар для его последующей реализации. Но посредник передает денежные средства, выручку, не сразу единовременно, а по мере реализации товара.

Взыскание процентов за пользование коммерческим кредитом

Поскольку допустимо применение к КК норм о договорах займа и кредита, при решении вопроса об уплате процентов за пользование денежными средствами следует руководствоваться ст. 809 ГК РФ, а также общими правилами ст. 317.1 ГК РФ.

При заключении договора с условием о КК сторонам целесообразно согласовать размер и порядок расчета процентов за пользование кредитом. В противном случае он определяется действовавшей в соответствующий период ключевой ставкой Банка России (п. 1 ст. 317.1, п. 1 ст. 809 ГК РФ).

Исключение из этого правила составляют 2 случая, когда при отсутствии в договоре условия о размере процентов КК предполагается беспроцентным (п. 4 ст. 809 ГК РФ):

- если передаются родовые вещи, а не деньги;

- если сторонами КК являются граждане, не осуществляющие предпринимательство, и сумма кредита не превышает 100 тысяч рублей.

Если иное не предусмотрено договором, проценты начисляются с даты предоставления товара покупателю (передачи аванса/предоплаты продавцу) и до даты полной оплаты поставленного в долг товара (отгрузки предоплаченного товара, п. 12 постановления Пленумов ВС и ВАС РФ «О практике применения положений ГК РФ…» от 08.10.1998 № 13/14).

Нюансы товарного кредита

- Увеличение стоимости приобретенного товара. В цену кредита обязательно закладывается не только стоимость товара, но и различные комиссии, о которых покупателя зачастую не предупреждают. При обозначенных 2,5% в месяц годовая переплата может составить даже не 30%, а значительно больше. Ну а кредитов под 0% не бывает вовсе, ведь банки – не благотворительные организации.

- Сложность при обмене товара или его возврате. Товарный кредит выдается под залог товара, поэтому есть смысл перед оформлением спросить себя – могу ли я обойтись без этого приобретения? И, если ответ положительный, решать только вам.

- Навязывание дополнительных услуг. При быстрой покупке мало кто вчитывается в текст договора, а именно там могут быть включены, например, обязательное страхование жизни или дополнительные комиссии, о которых специалист вас не проинформировал.

- Неудобства внесения оплаты кредита – малое количество банкоматов конкретной кредитной организации или расположение офиса банка в другом районе.

При оформлении товарного кредита внимательно читайте сам договор и примечания к нему, уточняйте у специалистов общий процент по кредиту и детали оплаты, не стесняйтесь задавать вопросы по тексту или о самой кредитной организации.

При заполнении проверяйте правильность телефонов и адресов для скорейшего одобрения заявления. И помните, что берете деньги у банка и на время, а возвращать придется свои и навсегда. Удачных вам покупок!

Преимущества коммерческого кредита

Основной плюс коммерческого кредитования для сторон – низкие издержки по процентной ставке, которая в любом случае оказывается ниже процентов, предлагаемых банками.

Ключевая цель коммерческого кредита – это нормальное функционирование бизнеса и естественная предпринимательская деятельность, но отнюдь не обогащение за счет дохода от кредитования как такового. Процент – лишь компенсация за издержки поставщику за задержку в оплате. Коммерческое кредитование позволяет поставщикам оперативно находить покупателей на свою продукцию, предоставляя им возможность «набрать обороты» с отложением расчета по обязательствам.

Дополнительными плюсами можно обозначить:

- Отсутствие банка, предъявляющего ряд строгих и не всегда выполнимых требований как к заемщику, так и условиям кредитования;

- Участником коммерческого кредитования может быть любая коммерческая организация, никаких разрешений, лицензирования, согласований с контролирующими органами не требуется;

- Издержки покупателя по уплате процентов с лихвой компенсируются наценкой за последующую продажу товара/услуги конечному ее потребителю.

Понимание коммерческого кредита

Коммерческий кредит – это кредитная линия, предлагаемая предприятиям, которая позволяет им оплачивать различные деловые нужды при отсутствии наличных средств. Бизнес может использовать свою коммерческую кредитную линию для оплаты запасов, потребностей в оборотном капитале, капитальных затрат и любых непредвиденных расходов, которые могут возникнуть в результате ведения бизнеса. Он также может использоваться компаниями для финансирования новых деловых возможностей, выпадающих из повседневной деловой активности.

Чтобы получить коммерческую кредитную линию, компания должна работать с банком, чтобы получить одобрение на основе оценки бизнес-профиля компании. Если коммерческая кредитная линия, предоставленная компании, является возобновляемой кредитной линией, такой как кредитная карта, с максимальной доступной суммой, компания может использовать ее в любое время. Начисленные проценты будут взиматься только с полученной суммы до тех пор, пока она не будет возвращена.

Основные виды коммерческого кредита

Известны следующие виды коммерческого кредита: вексельный кредит, лизинг, факторинг, форфейтинг,

консигнация, открытый счет.

Вексельный кредит — наиболее распространенный вид коммерческого кредита.

Для его оформления используется вексель – долговое письменное обязательство покупателя перед

поставщиком. Выделяют два вида векселя:

-

Простой вексель (соло) – обязательство заемщика (векселедателя) заплатить определенную денежную

сумму кредитору (векселедержателю) по истечении оговоренного срока. Здесь природа кредита товарная.

Простой вексель получил широкое распространение в России. -

Переводной вексель (тратта) – долговое письменное обязательство, приказ кредитора (трассанта)

заемщику (трассату) выплатить определенную сумму третьему участнику сделки (ремитенту).

При оплате по переводному векселю продавец товара направляет покупателю партию товара, а

вслед за ней пакет документов, необходимый для оплаты. В этом пакете находится тратта.

Покупатель товара (трассат) должен акцептовать выставленную на него тратту, так как без этого вексель

не будет иметь силы обязательного и законного платежного средства. Акцепт тратты означает согласие

трассата с суммой платежа и готовность произвести платеж в пользу ремитента в установленный срок.

Переводной вексель используется Россией только для международных расчетов, где ремитентом выступают

банки продавцов (банк экспортера). В России вексельное законодательство основано на Женевской

конвенции о переводном и простом векселе, принятой в 1930 г. Федеральный закон от 11.03.1997 N 48-ФЗ

«О переводном и простом векселе» имеет ссылку на этот документ.

Лизинг – долгосрочная (сроком от шести месяцев до нескольких лет) аренда машин, оборудования,

транспортных средств, производственных сооружений с возможностью их выкупа арендатором по истечении

арендного договора по остаточной стоимости. Коммерческое кредитование при помощи

лизинга относится к категории долгосрочных кредитов.

Факторинг – форма коммерческого кредита, выраженная в инкассировании дебиторской задолженности клиента.

В современной экономике факторинг предоставляется специализированными фактор-фирмами или отделами

банка. Суть сделки состоит в приобретении фактор-фирмой права на взыскание долгов с должников клиента.

Здесь, клиентом выступает продавец товара, он же — кредитор. Фактор-фирма выплачивает продавцу

(держателю долга) сумму, составляющую 70-90% от причитающегося платежа. Оставшаяся часть суммы платежа

перечисляется продавцу после оплаты должником своих обязательств, за вычетом дохода фактор-фирмы.

В результате клиент фактор-фирмы получает возможность быстрее возвратить причитающиеся ему средства,

продолжив нормальный производственный процесс.

Форфейтинг – разновидность факторинга – форма кредитования экспортеров во внешнеторговых операциях

путем продажи ими обязательств (переводных векселей) импортеров (покупателей) фирме-форфейтеру.

В данном случае фирма-форфейтер выкупает у экспортера на полный срок без оборота денежные долговые

обязательства импортера по оплате купленного товара. Таким образом, производится досрочная полная

или частичная оплата внешнеторгового контракта, при этом экспортер уведомляет импортера о том, что

расчет следует проводить с фирмой-форфейтером. К моменту исполнения расчета по сделке (выполнение

долгового обязательства) импортер производит оплату на счета форфейтер с одновременным извещением

экспортера о проведенном расчете.

Консигнация – особый вид сделки, заключающейся в передаче владельцем товара (консигнантом)

посреднику (консигнатору) товара на склад для продажи последним. Посредник, получая товар на

склад и обязуясь реализовать его, не производит оплаты до факта продажи товара конечному потребителю.

Такие сделки применяются в случаях, когда на рынок поступает новый товар.

Открытый счет – операция, проводимая между компаниями, имеющими длительные отношения.

Компания-продавец оформляет на компанию-покупателя открытый счет, т. е. производит отпуск товара

без немедленной оплаты. Покупатель имеет возможность получить товар с отсрочкой платежа без

оформления каждой конкретной кредитной сделки. При этом оговаривается максимальная сумма

задолженности (величина кредита). Покупатель периодически оплачивает товарные документы,

выставляемые на него поставщиком за ранее поставленные товары или (в соответствии с договором)

сам поставляет ему товар.

Статья 823. Коммерческий кредит

Опубликовано 28-12-2010

1. Договорами, исполнение которых связано с передачей в собственность другой стороне денежных сумм или других вещей, определяемых родовыми признаками, может предусматриваться предоставление кредита, в том числе в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ или услуг (коммерческий кредит), если иное не установлено законом.

2. К коммерческому кредиту соответственно применяются правила настоящей главы, если иное не предусмотрено правилами о договоре, из которого возникло соответствующее обязательство, и не противоречит существу такого обязательства.

Комментарий к статье 823

При коммерческом кредите в договор включается условие, в силу которого одна сторона предоставляет другой стороне отсрочку или рассрочку исполнения какой-либо обязанности (уплатить деньги либо передать имущество, выполнить работы или услуги). Предоставление подобного кредита неразрывно связано с тем договором, условием которого является. Коммерческим кредитованием может считаться всякое несовпадение во времени встречных обязанностей по заключенному договору, когда товары поставляются (работы выполняются, услуги оказываются) ранее их оплаты либо платеж производится ранее передачи товаров (выполнения работ, оказания услуг).

В большинстве случаев коммерческое кредитование осуществляется без специального юридического оформления, в силу одного из условий заключенного договора (об авансе, о рассрочке и др.). Для этих целей сформулировано правило п. 2 комментируемой статьи о том, что к коммерческому кредиту применяются правила главы о займе, если иное не предусмотрено правилами о договоре, из которого возникло соответствующее обязательство, и не противоречит существу такого обязательства.

В соответствии с п. п. 13, 14 Постановления Пленумов ВС РФ и ВАС РФ N 13/14 проценты, взимаемые за пользование коммерческим кредитом (в том числе суммами аванса, предварительной оплаты), являются платой за пользование денежными средствами. При отсутствии в законе или договоре условий о размере и порядке уплаты процентов за пользование коммерческим кредитом судам следует руководствоваться нормами ст. 809 ГК. Проценты за пользование коммерческим кредитом подлежат уплате с момента, определенного законом или договором. Если законом или договором этот момент не определен, следует исходить из того, что такая обязанность возникает с момента получения товаров, работ или услуг (при отсрочке платежа) или с момента предоставления денежных средств (при авансе или предварительной оплате) и прекращается при исполнении стороной, получившей кредит, своих обязательств либо при возврате полученного в качестве коммерческого кредита.

Коммерческий кредит предполагается беспроцентным, если в нем прямо не предусмотрено иное, в случаях, когда договор заключен между гражданами на сумму, не превышающую 50-кратного установленного законом МРОТ, и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон (п. 3 ст. 809 ГК).

В случае, когда продавец не исполняет обязанность по передаче предварительно оплаченного товара и иное не предусмотрено договором купли-продажи, на сумму предварительной оплаты подлежат уплате проценты в соответствии со ст. 395 ГК со дня, когда по договору передача товара должна была быть произведена, до дня передачи товара покупателю или возврата ему предварительно уплаченной им суммы (п. 4 ст. 487 ГК). Договором может быть предусмотрена обязанность продавца уплачивать проценты на сумму предварительной оплаты со дня получения этой суммы от покупателя до дня передачи товара либо возврата денежных средств продавцом при отказе покупателя от товара. В этом случае проценты взимаются как плата за предоставленный коммерческий кредит.

В случае, когда договором купли-продажи предусмотрена оплата товара через определенное время после его передачи покупателю либо оплата товара в рассрочку, а покупатель не исполняет обязанность по оплате переданного товара в установленный договором срок, покупатель в соответствии с п. 4 ст. 488 ГК обязан уплатить проценты на сумму, уплата которой просрочена, в соответствии со ст. 395 ГК со дня, когда по договору товар должен быть оплачен, до дня оплаты товара покупателем, если иное не предусмотрено ГК или договором купли-продажи.

Договором может быть предусмотрена обязанность покупателя уплачивать проценты на сумму, соответствующую цене товара, начиная со дня передачи товара продавцом (п. 4 ст. 488 ГК). Указанные проценты, начисляемые (если иное не установлено договором) до дня, когда оплата товара была произведена, являются платой за коммерческий кредит (ст. 823 ГК).

Чем отличается такой кредит от других займов

Займ, называющийся товарным кредитом, обладает некоторыми нюансами и приоритетами по сравнению с другими видами. Целью такого кредитования является ускорение продажи готовой продукции и товаров, в результате чего гарантируется получение прибыли в недалеком будущем.

К особенностям товарного кредита относятся:

- отсутствие процентной ставки, что очень выгодно по сравнению со ставками, устанавливаемыми на займы обычными банками или иными кредитными учреждениями;

- размеры его являются ограниченными свободными средствами, имеющимися у предпринимателя;

- заключаться договор может не только юрлицами, но и физлицами, а при выдаче стандартного займа в качестве одной стороны выступает банковская организация.

Таким образом, получение товарного кредита сопровождается определенными особенностями, о которых должны знать каждая организация или частное лицо, выступающие в качестве одной из сторон.

Что такое товарная форма кредита

Товарная форма кредита — предшественник денежной формы. Человек, у которого было много вещей (шкуры, ткани, металл, орудия труда и.т.д.) предлагал их для обмена, чтобы другие люди могли пользоваться ими какое-то время. Или другой пример: крестьянин мог получить от землевладельца некоторое количество зерна в кредит до того момента, пока не соберет с полей следующий урожай.

Современный пример — приобретение товара в рассрочку. Это не совсем товарная форма, так как кредитор ждёт от заёмщика денежный эквивалент своего товара. Чаще на практике наблюдают смешанную форму кредита, а не одну из них в чистом виде.

Условия коммерческого кредита

Условия коммерческого кредита

Коммерческий кредит выдается поставщиком (продавцом) заказчику (покупателю). Кредитный договор в данном случае не может выступать как самостоятельный документ. Он представляет собой дополнительное соглашение к основному документу сделки (договор подряда, купли-продажи, аренды).

Российское законодательство не регулирует процентные ставки, по которым предоставляется коммерческий кредит. Продавец и покупатель сами определяют условия кредитования. При этом оформление подобного займа должно соответствовать интересам всех участников процесса:

- Годовой процент должен быть ниже, чем значения в банковских организациях. Иначе заключение коммерческого кредита теряет смысл.

- Ставка должна компенсировать расходы и издержки кредитора при предоставлении продукции в кредит.

- Плата за кредит не должна существенно отражаться на удорожании товара, что снижает его конкурентоспособность.

По решению сторон заключение сделки может быть беспроцентным, в договоре прописываются лишь штрафы и неустойки в случае несвоевременной оплаты долга.

В соглашении обязательно указываются предмет кредитования, сроки и годовой процент, обеспечение, например, поручительство или предоставление имущества в залог. Здесь же определяется имущественная ответственность сторон при недобросовестном исполнении обязательств. Прописываются условия форс-мажора, по которым стороны не могут выполнить свои обязанности. Условия заключенного соглашения не должны разглашаться сторонним лицам, стороны должны придерживаться политики конфиденциальности. В документе указываются срок вступления его в силу и окончания действия. Любые дополнительные условия и требования также могут быть включены в соглашение к договору сделки. См. также: берем кредит на 600 тыс. рублей.

Оформление коммерческого кредита

Основные отличия коммерческого кредита от банковского:

- Кредитором выступает предприятие, производящее или реализующее товары, а не банк.

- Предметом кредитования становятся какие-либо товары или услуги, в то время как в банковском кредитном договоре строго прописывается сумма заёмных средств.

- Коммерческий кредит оформляется в виде сопутствующего соглашения к основному документу сделки, в то время как кредитный договор банка представляет собой самостоятельный документ.

- Предоставление коммерческого кредита происходит на более выгодных условиях, по сравнению с банковскими предложениями.

Преимущества коммерческого кредитования:

- Покупатель быстро получает товар в кредит на льготных условиях.

- Поставщик при выдаче продукции в долг увеличивает товарооборот.

- Зарекомендовавшие себя с положительной стороны партнеры могут сотрудничать без заключения повторных договоров и взимания процентов.

- При получении товара под реализацию заемщик может разнообразить ассортимент товаров, и избежать финансовых трат при неудачной продаже продукции.

- Сделка взаимовыгодна для продавца и покупателя, таким образом оказывается финансовая взаимопомощь сторонами друг другу.

Среди недостатков такого вида кредита можно отметить:

- Размер займа ограничен финансовыми возможностями поставщика и платежеспособностью покупателя.

- При изменении цены на товар, покупатель вынужден внести оплату в размере, указанном в договоре. Не получиться рассчитаться по сниженной цене.

- Высокие риски несет кредитор. При неисполнении покупателем своих обязательств придется обращаться за помощью в судебные органы. Подобные процессы требуют большого количества времени, поэтому кредитные средства могут быть на долгий срок изъяты из оборота.

Таким образом, коммерческие займы занимают отдельную нишу в современной сфере кредитования. Они позволяют наладить партнерские отношения между предприятиями на приемлемых условиях для каждого участника, и способствуют развитию производственного и торгового сектора страны. Для заёмщика получение коммерческого кредита связано с более выгодными процентами по сравнению с банковскими ссудами. Поставщики могут увеличить оборот товара за счёт реализации продукции покупателю в кредит.

https://youtube.com/watch?v=wT0bRjY0KaI

Комментарий 2

1. В соответствии с п. 1 комментируемой статьи кредитование может существовать в форме аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ или услуг. Такой кредит называется коммерческим и осуществляется в рамках основного договора на поставку продукции (выполнение работ, оказание услуг). Связь между двумя названными договорами внешне выражается в том, что договор о коммерческом кредите зачастую включается в основной договор в виде его отдельного условия.

Сторонами договора о коммерческом кредитовании являются не банки, а юридические и физические лица — предприниматели, коммерсанты. Отсюда произошло его название — коммерческий кредит. Коммерческое кредитование в отличие от прямого банковского считается косвенным. Оно было запрещено в результате кредитной реформы 1930 — 1932 гг. и вновь разрешено по Закону СССР от 4 июня 1990 г. «О предприятиях в СССР».

Часть вторая ГК РФ предусматривает возможность авансирования и предварительной оплаты не только по договорам купли-продажи, но и по договорам подряда (ст. 711), бытового подряда (ст. 735), строительного подряда (ст. 746), договорам о выполнении научно-исследовательских и опытно-конструкторских и технологических работ (ст. 781).

2. Если иное не предусмотрено правилами о договоре, из которого возникло соответствующее обязательство, и не противоречит существу такого обязательства, к коммерческому кредиту применяются нормы о договоре займа (п. 2 комментируемой статьи). При выборе норм § 1 гл. 42 ГК РФ для регулирования отношений по коммерческому кредитованию следует учитывать правовые особенности последнего. В отличие от договора займа договор о коммерческом кредите является консенсуальным, двусторонне обязывающим, его предметом могут быть только деньги. Учитывая предпринимательский характер договора о коммерческом кредите, он может быть заключен только в письменной форме (подп. 1 п. 1 ст. 161 ГК).

3. Пунктом 12 Постановления Пленума ВС РФ и Пленума ВАС РФ от 8 октября 1998 г. № 13/14 предусмотрено, что проценты, взимаемые за пользование коммерческим кредитом (в том числе суммами аванса, предварительной оплаты), являются платой за пользование денежными средствами. При отсутствии в законе или договоре условий о размере и порядке уплаты процентов за пользование коммерческим кредитом следует руководствоваться нормами ст. 809 ГК РФ. Проценты за пользование коммерческим кредитом подлежат уплате с момента, определенного законом или договором. Если законом или договором этот момент не определен, следует исходить из того, что такая обязанность возникает с момента получения товаров, работ или услуг (при отсрочке платежа) или с момента предоставления денежных средств (при авансе или предварительной оплате) и прекращается при исполнении стороной, получившей кредит, своих обязательств либо при возврате полученного в качестве коммерческого кредита, если иное не предусмотрено законом или договором. Согласно п. 3 ст. 809 ГК РФ коммерческий кредит предполагается беспроцентным, если в нем прямо не предусмотрено иное, в случаях, когда договор заключен между гражданами на сумму, не превышающую 50-кратного установленного законом минимального размера оплаты труда, и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон.

В случае предоставления коммерческого кредита по договору купли-продажи применяется специальное правило определения периода начисления процентов. Когда продавец не исполняет своей обязанности по передаче предварительно оплаченного товара, а договор купли-продажи не определяет иное, проценты, предусмотренные ст. 395 ГК РФ, в соответствии с п. 4 ст. 487 ГК РФ могут начисляться только со дня, когда передача товара должна быть произведена по договору, до дня передачи товара покупателю или возврата ему предварительно уплаченной им суммы. Соответственно, если в договоре купли-продажи не предусмотрено начисление процентов за предоставленный продавцу коммерческий кредит, то в исключение из общего правила они не должны начисляться. Однако договором может быть предусмотрена обязанность продавца уплачивать проценты на сумму предварительной оплаты со дня получения этой суммы от покупателя до дня передачи товара либо возврата денежных средств продавцом при отказе покупателя от товара. Аналогичное правило вытекает из п. 4 ст. 488 ГК РФ, которое применяется при оплате товара в рассрочку.

Типы коммерческого кредита

Распространённые виды кредитования коммерческой направленности таковы:

- Коммерческая ипотека. По принципу взаимодействия сторон (банк и заёмщик) аналогична обычной ипотеке. Различие лишь в том, что приобретается не жильё, а коммерческая недвижимость (офисные и производственные помещения, склады и другие объекты).

- Лизинг. Это кредитование имеет второе название – финансовая аренда. Услуга заключается в получении заёмщиком от лизингодателя определённого товара (оборудование, недвижимое имущество). Им можно распоряжаться по своему усмотрению и постепенно за него расплачиваться.В собственность заёмщика объект лизинга перейдёт только после выплаты всей суммы договора. Преимущество данного кредитования состоит в наличии налоговых льгот, предусмотренных законом.

- Овердрафт. Кредитная линия для физических и юридических лиц. Имеет определённый лимит с размером, зависимым от оборотов по счёту. При этой форме кредитования заёмщик должен погашать овердрафт в полном объёме, а затем он сможет вновь использовать выделенные средства.

- Товарный кредит. Его особенность – получение от кредитной организации необходимого товара с последующей выплатой заёмных денег и начисленных процентов.

Помимо вышеперечисленных видов, на практике встречаются и менее распространённые, например, ломбардный кредит. Он выдаётся на короткий срок (до 2-х недель) при наличии у заёмщика ликвидного имущества, которое он может предложить в качестве залога. Такой кредит более выгоден кредитору. Ведь в случае его непогашения в заявленный срок имущество реализуется по большой стоимости, чем выданная на руки заёмщику сумма (обычно до 60% от реальной цены).

Государственные кредиты

Эти виды банковских кредитов – бюджетные средства, которые централизованно выделяются отдельным субъектам в своей стране (регионам, фондам, организациям различного типа) или другим государствам. Для их выдачи получатели должны согласиться на выполнение определённых условий, выдвигаемых кредитором.

Госкредиты могут выдаваться в формате:

- дотаций (пособия физическим и юридическим лицам на покрытие убытков или другие цели);

- субвенция (денежное пособие муниципалитетам от государства на определённые цели и сроки);

- инвестиционных налоговых кредитов (предоставление средств организациям по региональным, местным налогам на прибыль на срок от 1 года до 10 лет).

Иностранные и международные займы

Под иностранными кредитами подразумеваются заимствованные средства, которые зарубежные государства или их банковские и другие учреждения выдают бюджету России или хозяйствующим субъектам, действующим на её территории.

Международный кредиты – это займы, участниками договора по которым являются представители разных стран.

Виды коммерческого кредита и его формы

Основными разновидностями коммерческих кредитов являются:

- Отсрочка — погашение займа осуществляется одним платежом в течение периода, оговоренного в соглашении.

- Рассрочка — оплата производится несколькими платежами, общая сумма которых равна займу.

- Единовременная выплата — договор с четкими условиями погашения (срок, платежи и периодичность).

- Вексель — письменное обязательство о возврате долга.

- Консигнация — предоставление продукции или товара с последующим возмещением стоимости.

- Аванс — предоплата за товар или услугу.

Наиболее востребованными являются комбинированные варианты, сочетающие свойства сразу нескольких типов кредитов.

Условия и способы предоставления коммерческого кредита

Процентная ставка по договору не регулируется государством. Условия должны соответствовать интересам обеих сторон:

- Проценты должны быть меньше, чем в банке.

- Ставка по кредиту должна возместить расходы и принести кредитору прибыль.

- Стоимость произведенной или реализованной продукции не должна слишком подниматься, из-за процентов.

Основные формы предоставления кредита:

- вексель — обязательно по возврату средств;

- открытый счет — заемщик может получить товар в любое время;

- сконто — скидки за оплату досрочно;

- консигнация — оплатить товар можно после его реализации.

Нюансы заключения договора

При использовании коммерческого заимствования важно грамотно составить договор кредитования. К нюансам составления договора относят:

- Договор должен быть заключен только в письменном виде.

- В соглашении должен быть описан вид коммерческого кредита, так как он может предоставляться авансом, отсрочкой, предоплатой и т.д.

- Обязательно должна быть прописана процентная ставка за пользование займом.

- Необходимо указать конечную дату погашения кредитных обязательств.

При составлении документа рекомендуется использовать актуальный образец. Так можно обеспечить юридическую силу договору и официальность составленного соглашения.