Сравнительный перечень старых и новых кодов операций по ндс

Содержание:

- Корректировочный счет-фактура на уменьшение

- Код при выплате зарплаты нерезиденту

- Коды видов операций по НДС

- Особенности кода валютной операции «Зарплата нерезиденту»

- Коды видов операций в декларации по НДС в 2021 году

- Справочник кодов валютной операции в платежном поручении

- Как разобраться с кодами операций?

- Специальные разделы декларации

- Их виды

- Нюансы применения кода 26 в 2019 году

- Возврат НДС при экспортных операциях

- Разновидности

- Группы кодов

- Код при переводе заработной платы нерезидентам

- Пример заполнения книги покупок при зачете аванса

Корректировочный счет-фактура на уменьшение

Составление или получение корректировочного счета-фактуры на уменьшение связано с изменением исходного счета-фактуры. Какие записи о счетах-фактурах должна сделать каждая сторона?

Сторона покупателя:

- Покупатель отражает приобретение товара в книге покупок, внося записи о полученном счете-фактуре с КВО 01 в книгу покупок.

- Получив корректировочный счет-фактуру, который уменьшает сумму зарегистрированного ранее счета-фактуры, покупатель вносит запись о корректировочном счете-фактуре с КВО 18 в книгу продаж. При этом он указывает:

- в поле «Номер и дата счета-фактуры продавца» — данные исходного счета-фактуры;

- в поле «Номер и дата корректировочного счета-фактуры продавца» — реквизиты корректировочного счета-фактуры;

- в полях «Наименование покупателя», «ИНН/КПП покупателя» — собственные реквизиты;

- в полях «Стоимость продаж по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС), в валюте счета-фактуры», «Стоимость продаж, облагаемых налогом по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без НДС) в рублях и копейках по ставке», «Сумма НДС по счету-фактуре, разница суммы НДС по корректировочному счет-фактуре, в рублях и копейках, по ставке» — соответствующие суммы, на которые были уменьшены аналогичные суммы исходного счета-фактуры.

Сторона продавца:

- Продавец отражает реализацию товара, внося в книгу продаж запись о счете-фактуре с КВО 01.

- Если необходимо уменьшить сумму по зарегистрированному ранее счету-фактуре на реализацию, продавец создает на его основании корректировочный счет-фактуру с КВО 18 и вносит запись о нем в книгу покупок. При этом нужно указать:

- в поле «Номер и дата счета-фактуры продавца» — данные исходного счета-фактуры;

- в поле «Номер и дата корректировочного счета-фактуры продавца» — реквизиты корректировочного счета-фактуры;

- в полях «Наименование продавца», «ИНН/КПП продавца» — собственные реквизиты;

- в полях «Стоимость покупок по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС), в валюте счета-фактуры», «Сумма НДС по счету-фактуре, разница суммы НДС по корректировочному счету-фактуре, принимаемая к вычету, в рублях и копейках» — соответствующие суммы, на которые были уменьшены аналогичные суммы исходного счета-фактуры.

А в ваших книгах и журналах точно все правильно? Загрузите данные по счетам-фактурам в Контур.НДС+. Сервис покажет:

- ошибки в реквизитах контрагентов;

- разногласия в суммах счетов-фактур;

- нарушения контрольных соотношений;

- некорректное применение кодов вида операции.

Узнать больше

Код при выплате зарплаты нерезиденту

В штате компании могут присутствовать нерезиденты. Нерезидент – это любое лицо без российского паспорта, гражданства

В рамках валютного контроля неважно, сколько времени иностранец жил в России. В любом случае он считается нерезидентом

При выплате вознаграждения иностранному лицу также используются коды.

Платежи в пользу нерезидента обозначаются кодом 70060. Но для использования этого КВВО недостаточно предоставить в банк только платежное поручение. Скорее всего, понадобится также трудовое соглашение с иностранцем, копия его паспорта.

Вознаграждение сотруднику – это не только зарплата, но и другие выплаты. И каждому платежу присваивается свой код:

- 70200 – платежи по авансовому отчету (к примеру, командировочные траты).

- 70030 – социальные платежи (к примеру, материальная помощь).

- 70120 – платежи, совершенные по судебному решению.

При оплате в банк отправляются сопроводительные документы. Их перечень зависит от вида операции. К примеру, нерезиденту начисляются командировочные. В этом случае в банк направляется приказ о командировке.

Коды видов операций по НДС

Коды видов операций по НДС, утвержденные Приказом ФНС от 14.03.2016 N ММВ-7-3/136@.

Применяются с 01.07.2016.

| Наименование вида операции | Код вида операции | Комментарии |

| Отгрузка или приобретение товаров, работ, услуг, прав, в т.ч. операции, облагаемые по ставке 0 %, отгрузка или приобретение по договору комиссии (агентскому), возврат товаров покупателем и получение их продавцом, составление или получение единого корректировочного СФ (за исключением операций по кодам 06, 10, 13, 14, 15, 16, 27) | 01 | |

| Авансы, полученные или переданные, авансы, полученные или переданные по договору комиссии (агентскому), за исключением операций по кодам 06, 28 | 02 | |

| Операции, совершаемые налоговыми агентами по ст. 161 НК РФ, в том числе и налоговыми агентами-посредниками, за исключением операций (п. 4 и п. 5 ст. 161 НК РФ) | 06 | |

| Отгрузка или получение товаров, работ, услуг, прав на безвозмездной основе | 10 | |

| Проведение подрядными организациями капитального строительства, модернизации (реконструкции) объектов недвижимости; приобретение и передача таких работ инвесторами; передача или приобретение указанными лицами объектов капитального строительства, оборудования, материалов в рамках исполнения договоров по капитальному строительству | 13 | |

| Передача имущественных прав, перечисленных в пп. 1-4 ст. 155 НК РФ | 14 | |

| Составление или получение счета-фактуры комиссионером или агентом, при реализации или приобретении одновременно собственных и комиссионных товаров | 15 | |

| Получение продавцом товаров, возвращенных покупателем — НЕплательщиком НДС, а так же отказ от товаров компаниями или предпринимателям, которые не платят НДС (абз. 2 п. 5 ст. 171 НК РФ), кроме операций, перечисленных по коду 17. | 16 | |

| Получение продавцом товаров, возвращенных покупателем — физическим лицом, а также отказ от товаров (работ, услуг) (абз. 2 п. 5 ст. 171 НК РФ) | 17 | |

| Составление или получение корректировочного счета-фактуры в связи с изменением стоимости отгруженных товаров (работ, услуг), прав в сторону уменьшения | 18 | |

| Ввоз товаров на территорию РФ из ЕврАзЭС | 19 | |

| Ввоз товаров на территорию РФ в таможенных процедурах | 20 | |

| Операции по восстановлению сумм налога, указанные в п. 8 ст. 145, п. 3 ст. 170, (за исключением пп. 1 и пп. 4 п. 3 ст. 170, перенесенных на код «01»), а так же при операциях, облагаемых 0%) | 21 | |

| Операции по возврату авансов, полученных от покупателей, и зачету авансов в счет отгрузки товаров (работ, услуг) | 22 | |

| Приобретение услуг, оформленных БСО при командировках и представительских расходах | 23 | |

| Регистрация счетов-фактур в книге покупок, в случае подтверждения ставки 0% после 180 кал.дней, если ранее по СФ был исчислен НДС и включен в книгу продаж при не подтверждении ставки 0% (абз. 2 п. 9 ст. 165 НК РФ, п. 10 ст. 171 НК РФ) | 24 | |

| Регистрация счетов-фактур в книге покупок в отношении сумм налога, ранее восстановленных при совершении операций, облагаемых по ставке 0%; при получении изготовителем оплаты или аванса по предстоящим поставкам товаров с длительным циклом производства (п. 7 ст. 172 НК РФ) | 25 | |

| Составление документов, содержащих суммарные (сводные) данные по операциям в течение месяца (квартала) при реализации ТРУ, прав лицам, не являющихся плательщиками НДС, при получении от них авансов в счет будущих поставок, при изменении стоимости отгруженных товаров (п. 6, 10 ст. 172 НК РФ) | 26 | |

| Составление и получение сводного счета-фактуры по посредническим сделкам, операциям транспортной экспедиции и при выполнении функции застройщиков (п. 3.1 ст. 169 НК РФ) | 27 | |

| Составление и получение сводного счета-фактуры при получении авансов по посредническим сделкам, операциям транспортной экспедиции и при выполнении функции застройщиков (п. 3.1 ст. 169 НК РФ) | 28 | |

| Корректировка реализации товаров (работ, услуг), передачи имущественных прав, предприятия в целом как имущественного комплекса на основании п. 6 ст. 105.3 НК РФ | 29 | |

| Отгрузка товаров, в отношении которых при таможенном декларировании был исчислен НДС в соответствии с | 30 | |

| Операция по уплате сумм НДС, исчисленных при таможенном декларировании товаров в случаях, предусмотренных | 31 | |

| Принятие к вычету таможенного НДС после 180 дней с импорта при завершении действия таможенной процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области (п. 14 ст. 171 НК РФ) | 32 |

Особенности кода валютной операции «Зарплата нерезиденту»

Если резидент выплачивает зарплату работнику, который в банке числится как нерезидент (имеет другое гражданство), то при оформлении платежного поручения обязательно указывается КВВО. Если этого не сделать, то банк не примет платежное поручение к исполнению, поскольку оно нарушает валютное законодательство.

При перечислении зарплаты такому иностранному гражданину следует указать код 70060

При этом важно не забыть одновременно оформить платежку на уплату НДФЛ и страховых взносов, чтобы не нарушить налоговое законодательство

О сроках перечисления НДФЛ в бюджет при выплате зарплаты читайте в нашей статье «Когда перечислять подоходный налог с зарплаты?».

Далее подробнее остановимся на кодах, которые довольно часто используются в валютных операциях.

Коды видов операций в декларации по НДС в 2021 году

- не признаются объектом налогообложения;

- не подлежат налогообложению;

- облагаются по ставке 0 %;

- проводятся налоговыми агентами;

- связаны с основными средствами.

- 1010831 — операции по безвозмездной передаче имущества, предназначенного для предупреждения и предотвращения распространения коронавируса, органам государственной и местной власти;

- 1011450 — операции по безвозмездной передаче недвижимости в пользу РФ;

- 1011451 — операции по безвозмездной передаче имущества в собственность РФ для проведения научных исследований в Антарктиде;

- 1011207 — банковские операции по исполнению банковских гарантий, выдачу поручительств, оказание услуг, связанных с установкой и эксплуатацией системы “клиент-банк”, получение от заемщиков сумм в счет компенсации страховых премий;

- 1011208 — операции по оказанию услуг по обращению с ТКО, оказываемые региональными операторами;

- 1011209 — операции по безвозмездному оказанию услуг по предоставлению эфирного времени или печатной площади;

- 1011210 — операции по продаже продуктов питания, произведенных столовыми больниц, а также по продаже продуктов питания, произведенных общепитами и реализованных в столовые больниц;

- 1011211 — операции по оказанию государственных услуг в социальной сфере;

- 1011212 — операции по продаже исключительных прав на изобретения, полезные модели, промышленные образцы, топологии микросхем и ноу-хау, а также прав на их использование на основании лицензионного договора;

- 1011446 — операции по оказанию услуг, оказываемых при международных авиаперевозках в международных аэропортах РФ по перечню Правительства;

- 1011452 — операции по оказанию услуг по внутренним авиаперевозкам при условии, что все пункты маршрута расположены за территорией Москвы и области;

- 1011453 — операции по оказанию услуг по перевозке товаров морскими судами в пределах территории РФ с целью их дальнейшего вывоза за рубеж;

- 1011454 — операции по оказанию ледокольной проводки морских судов, перевозящих товары с целью их дальнейшего вывоза за рубеж.

Ведите налоговый учет по НДС в облачном сервисе Контур.Бухгалтерия. В нашей программе можно назначать КВО на каждую операцию, а затем он автоматически будет подставляться в налоговые регистры и декларацию. Всем новичкам мы дарим бесплатный доступ на 14 дней.

Справочник кодов валютной операции в платежном поручении

Код валютной операции в платежном поручении вносится в платежный документ в случае использования при расчетах иностранных денежных единиц. Для корректного заполнения кода, как и иных полей поручения, требуется руководствоваться имеющейся законодательной базой и инструкциями.

Вид валютной операции в платежном поручении

Где в бланке платежки поле, в которое вносится валютный код

Правила внесения кода

Последствия неверно заполненного валютного кода

Вид валютной операции в платежном поручении

Классификация операций, подпадающих под определение валютных, содержится в п. 9 ст. 1 закона «О валютном регулировании и валютном контроле» от 10.12.2003 № 173-ФЗ. При некоторых валютных операциях предусмотрены и рублевые перечисления. Для такого рода перечислений и применяется код валютной операции в платежном поручении.

ВАЖНО! Подробная расшифровка кодов содержится в приложении № 2 к инструкции от 04.06.2012 № 138-И Банка РФ. При этом для каждой разновидности операций утвержден специализированный цифровой шифр

Где в бланке платежки поле, в которое вносится валютный код

Бланк платежного поручения введен в действие на основании положения Банка РФ от 19.06.2012 № 383-П. Однако в бланке не содержится поля, прямо предназначенного для цифровой идентификации типа валютной операции.

https://www.youtube.com/watch?v=WO-EIElrn-c

Глава 3 инструкции № 138-И предполагает использование для этих целей поля «Назначение платежа». Этот подход должен применяться всеми категориями контрагентов, включая резидентов и нерезидентов.

Правила внесения кода

До текстовой информации в «Назначении платежа» при совершении валютных операций проставляются символы латиницы VO, после чего без пробелов вписывается цифровой код, взятый из приложения 2 инструкции № 138-И. Вся эта буквенно-цифровая комбинация помещается в фигурные скобки.

Пример

{VO011100} — перечислена предоплата за ввозимый на территорию РФ товар.

Последствия неверно заполненного валютного кода

При некорректно вписанном шифре операции кредитное учреждение, скорее всего, откажет в проведении оплаты и не примет платежный документ. На банки, согласно той же инструкции № 138-И, возложена контролирующая функция по подобным сделкам. Решением данной проблемы станет только составление нового расчетного документа.

В то же время существует ряд обстоятельств, при которых код не играет никакой роли и даже при его некорректном оформлении расчеты должны быть проведены в полном объеме. Все эти обстоятельства подробно описаны в пп. 3.3, 3.4 гл. 3 инструкции № 138-И.

Еще один метод, облегчающий жизнь плательщику, — заключение договора с кредитной организацией, в соответствии с которым последняя будет самостоятельно оформлять расчетные документы на основе данных, предоставленных компанией.

Код должен быть отражен в строке «Назначение платежа» до текстовой части информации в формате {VO######}, где ###### — валютный код из приложения 2 инструкции № 138-И.

При ошибочном внесении указанной информации банковское учреждение откажет в переводе денежных средств.

Чтобы обезопасить себя от такого развития событий, можно заключить с банком договор, согласно которому он сам будет оформлять платежную документацию по операциям такого рода. Это решение будет полностью соответствовать нормам п. 3.6 инструкции № 138-И.

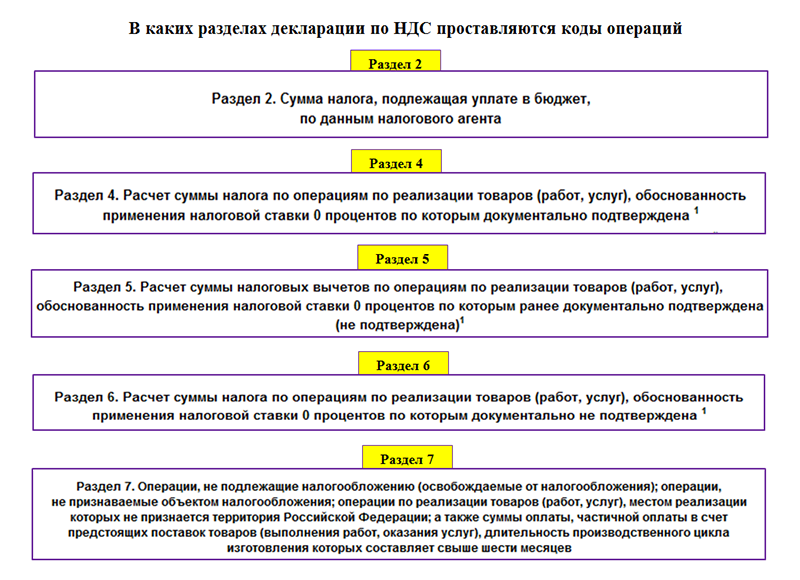

Как разобраться с кодами операций?

Налогоплательщики, представляющие в инспекции декларации по НДС, часто сталкиваются с необходимостью отражения кодов тех или иных операций. Коды необходимы для заполнения разделов 2, 4-7. Какие это разделы, узнайте на рисунке:

Коды — это наборы из 7 цифр, каждый из которых обозначает определенную операцию. Все коды разделены на 5 групп и описаны в приложении № 1 к Порядку заполнения декларации по НДС, утв. приказом ФНС от 29.10.2014 № MMB-7-3/558@.

На рисунке ниже представлены:

- название каждой группы кодов операций;

- диапазон кодов, предусмотренных для каждой группы;

- ссылка на статью НК РФ.

Что будет, если в декларации не проставить код операции? Она не пройдет логический контроль, и контролеры ее не примут. Поэтому необходимо разбираться в кодах и правильно отражать их в декларации, если в этом возникнет необходимость.

Далее расскажем подробнее об отдельных кодах.

Специальные разделы декларации

Для экспортеров в декларации по НДС предусмотрены:

раздел 4 – для отражения налога в случае, когда нулевая ставка подтверждена;

раздел 5 – для отражения налоговых вычетов;

раздел 6 – для отражения налога, когда нулевая ставка не подтверждена.

В этих же разделах отчитывайтесь об экспорте в государства – участники Таможенного союза. Для целей расчета НДС у российских организаций к экспорту товаров приравнивается:

изготовление товаров, предназначенных для экспорта в страны – участницы Таможенного союза (п. 9 приложения 18 к договору о Евразийском экономическом союзе);

передача товаров по договору лизинга, который предусматривает переход права собственности к лизингополучателю, а также по договорам товарного кредита или товарного займа (п. 11 приложения 18 к договору о Евразийском экономическом союзе).

Их виды

Необходимо более детально рассмотреть сущность кодировок для понимания того, какие операции могут быть зашифрованы.

1-3

Под кодом 01 подразумевается:

Под кодом 01 подразумевается:

- операции по покупке или приобретению товаров, услуг, объектов интеллектуальной собственности, кроме операций по некоторым другим кодам;

- оплата средств по корректировочным накладным и счетам-фактурам;

- проводки по возврату сумм налогов, которые подлежат вычету либо компенсации предприятию (п. 8 ст.145, п.3 ст. 170, ст. 171.1 НК РФ);

- проведение операций, которые не облагаются НДС согласно норм действующего законодательства;

- фиксирование возврата средств, уплаченных в качестве аванса за товары и услуги (ст. 171 п.5 и ст. 172 п.6);

- оплата либо предоплата за поставку товаров либо предоставление оговоренных контрактами, лицензионными разрешениями и другими документами, услуг.

По коду 02 фиксируются операции по возврату ранее приобретенного товара. Покупатель товара отображает эту операцию как расход материальных ценностей и возврат денежных средств, которые были оплачены за товар. Продавец фиксирует операцию наоборот.

Использование кода 03 в книге покупок или продаж может означать проведение таких видов операций (согласно норм ст.161 НК РФ):

- коммерческая деятельность предприятий, компаний, физических лиц, которые не зарегистрированы на территории РФ;

- предоставление в аренду федерального либо коммунального имущества с целью пополнения государственного либо местного бюджета;

- продажа конфискованных вещей, кладов либо имущества, найти хозяина которого не представляется возможным.

Коды при импорте — тема видео ниже:

https://youtube.com/watch?v=Q3ggGRnD93s

10-20

- Код 10 отображает передачу товаров или оказание определенных видов услуг бесплатно. Речь идет про гуманитарную или благотворительную помощь нуждающимся лицам, организациям или государствам.

- Код 13 в своей отчетности обязаны использовать те строительные организации, которые занимаются предоставлением услуг по капитальному ремонту или модернизации объектов недвижимости.

- Код 14 отображает проведение операций, которые регламентируются нормами п. 1 -4 ст. 155 НК РФ (уступки денежных требований по договорам поставок товаров либо по кредитным договорам, передача прав на жилые помещения новым собственникам данных помещений).

- Код 15 используется компаниями для фиксации торговых взаимоотношений с торговыми агентами, которые представляют свои компании на основе агентского договора.

- Если покупатель товара не является плательщиком НДС, то проводка по возврату товарно — материальной ценности, которая по тем или иным причинам не подошла покупателю, регистрируется с использованием специального кода 16.

- Под цифрой 17 скрывается возврат товаров, которые приобретены за деньги (оплата наличными непосредственно перед покупкой).

-

Код 18 используется в случае фиксации корректирующего счета-фактуры по таким причинам:

- изменение стоимости товара после оформления предыдущего счета, который на момент корректировки еще не оплачен либо уже оплачен (проведение доплаты либо выдача дополнительного товара);

- изменение объема закупаемой продукции.

- Коды 19 и 20 касаются операций по импорту товаров в РФ. Пункты 21 и 22 на данный момент соответствуют некоторым видам операций, которые также могут отображаться под кодом 01 (возврат уплаченных налогов и авансовых платежей).

23-32

- Если компания приобретает продукцию либо услуги, действия по которым фиксируются в бланках строгой отчетности, то в 1С показывается код 23.

- Коды 24 — 28 не отображают реальных действий по торговле (покупке и продажи товаров).

- В случае необходимости корректировки стоимостей используется код 29.

- Пункты 30 и 31 касаются фиксации продажи товаров, которые являются объектами уплаты НДС согласно норм ст. 151 НК РФ.

- Самый последний код в нынешней кодификации — 32. Он используется для фиксации операций по приему вычета НДС согласно норм п.14 ст.171 НК РФ.

Нюансы применения кода 26 в 2019 году

В отличие от зашифрованных кодом 26 операций при фиксации иных продаж заполнение строки «ИНН/КПП» является обязательным, поскольку такая оплошность обязательно выявится при форматно-логическом контроле.

Компания, торгующая оптом и в розницу, в ноябре 2021 г. реализовала физлицам товар с учетом НДС на сумму 7 000 000 руб., в том числе за наличный расчет – на 3 000 000 руб., по банковским картам – на 4 000 000 руб.

По категории покупателей, использующих платежные карты, в конце отчетного периода продавцу придется составить обобщающий СФ, поскольку перевод с карты считается безналичной формой оплаты (ст. 3 закона от 27.06.2011 № 161-ФЗ; п. 3 ст. 168 НК). В этом случае операции общей суммой 4 000 000 руб. также кодируются шифром 26, но уже на основании оформленного в одном экземпляре сводного СФ.

Записать код 26 в книге продаж потребуется в том случае, если фирма реализовывала в течение отчетного периода работы и (или) услуги:

- лицам, не являющимся плательщиками НДС (например, физлицам);

- фирмам и ИП, имеющим освобождение от НДС.

Код 26 применяется и в тех случаях, когда от указанных выше лиц получена предоплата в счет последующих отгрузок (выполнения работ, оказания услуг).

Записи в книге продаж по коду 26 производятся на основании сводных документов (счетов-фактур, контрольной ленты ККТ (Z-отчета), БСО).

Если налогоплательщик осуществляет реализацию товаров за наличный расчет с применением современных кассовых аппаратов (онлайн-касс), основанием для записи операций в строке с кодом 26 в книге продаж в 2021 году уже не может выступать Z-отчет (итоговый отчет по кассам, оснащенным ЭКЛЗ). Это связано с тем, что ЭКЛЗ в онлайн-кассе отсутствует (заменен более совершенным модулем памяти — фискальным накопителем).

Что в онлайн-кассах заменяет Z-отчет, см. в статье «Нужен ли z-отчет при использовании онлайн-кассы?».

Пример

ООО «ТЦ “Лион”» торгует оптом и в розницу. В апреле 2019 года оно реализовало чайную посуду своим покупателям — физическим лицам.

Так как фирма торгует в розницу за наличный расчет, она вправе не оформлять счета-фактуры по каждой реализации (п. 7 ст. 168 НК РФ).

Запись в книге продаж по коду 26 ООО «ТЦ» производится на основании контрольной ленты ККТ. При этом в графе 7 «Наименование покупателя» отражается обобщенная группа покупателей — физические лица, а в графе 8 «ИНН/КПП покупателя» проставляется прочерк.

В этой ситуации запись в книге продаж тоже будет производиться по коду 26, но основанием для нее является сводный счет-фактура — его можно оформить в одном экземпляре по итогам налогового периода (письмо Минфина России от 01.04.2014 № 03-07-09/14382).

Возврат НДС при экспортных операциях

Рассмотрим ситуацию, когда экспорт подтвержден позже 180 дней с даты помещения товаров под таможенную процедуру экспорта. Как продавцу корректно отобразить записи о счетах-фактурах при возврате НДС по экспортной операции?

- Продавец вносит в книгу продаж запись о выданном счете-фактуре на реализацию с КВО 01.

- Если продавец не сумел в течение 180 дней с даты помещения товаров под таможенную процедуру экспорта собрать необходимый пакет документов, подтверждающих ставку 0 %, то на 181-й день продавцу необходимо начислить НДС. Запись об этом вносится в дополнительный лист к книге продаж за тот налоговый период, в котором была совершена отгрузка товара. Такая запись также будет иметь КВО 01.

- Если по истечении срока в 180 дней пакет документов все же собран, продавец может возвратить уплаченную им сумму налога. Для этого необходимо внести запись о счете-фактуре в книгу покупок с КВО 24, указывая:

- в поле «Номер и дата счета-фактуры продавца» — реквизиты исходного (внесенного в дополнительный лист к книге продаж) счета-фактуры;

- в полях «ИНН/КПП продавца» — собственные реквизиты.

Разновидности

Различают категории кодов со следующими значениями:

- Тип проведенной операции.

- Единица измерения (актуальна при реализации товаров и услуг).

- Государство, в котором произведена продукция.

Каждая категория кодов определяется соответствующим нормативным документом.

Коды операций

Коды на выполняемые операции устанавливаются ФНС РФ

Их очень важно указывать правильно, так как они используются при составлении налоговых деклараций. Коды анализируются сотрудниками налоговой службы

При выявлении ошибок у предприятия могут возникнуть проблемы.

К примеру, организация специализируется на реализации билетов на самолеты. Код данной операции – 23. Если он не будет указан в счетах-фактурах, программа ФСН выявит нарушения. Придется давать объяснение сотрудникам Налоговой.

| Проводимая операция | Код операции |

| Получение продавцом возвращенного товара | 16 |

| Получение продавцом товаров, которые возвращены физическим лицом | 17 |

| Формирование или же получение скорректированного документа по причине изменения цены товара | 18 |

| Получение товара на территории РФ из стран ЕАЭС | 19 |

| Ввоз товара на территорию Российской Федерации для последующей переработки или же потребления | 20 |

| Всевозможные операции восстановления сумм (п.8 статьи 145 НК РФ) | 21 |

| Выполнение возвратов авансовых платежей | 22 |

| Получение каких-либо услуг, оформленных бланками строгой отчетности | 23 |

| Процесс регистрации счетов-фактур в соответствующих книгах | 24 |

| Процесс регистрации документов, сформированных в случае, если ставка НДС составляет 0% | 25 |

| Формирование первичных документов по имущественным правам для лиц, которые не являются плательщиками НДС | 26 |

| Формирование счет-фактур на основании аналогичных ранее составленных документов | 27 |

| Составление счетов фактур при получении частичной оплаты (п.3.1 статьи 169 НК РФ) | 28 |

Коды единиц измерения

Коды единиц измерения требуются для унификации используемых мер измерения. Они позволяют не изобретать собственные единицы. Коды введены для удобства как сотрудников предприятия, так и контролирующих органов. Указываются они во второй графе главной таблицы. В графе«2а» прописывается буквенное обозначение.

ВАЖНО! Часто бухгалтеры сталкиваются с проблемой отсутствия нужных кодов. В этом случае возможны три варианта действий:

В этом случае возможны три варианта действий:

- Указать единицу, которая подходит по смыслу. К примеру, обычно используемая мера измерения заменяется на штуку.

- В соответствующих графах ставится прочерк.

- Указание собственной единицы с примечанием, для которого нужно выделить отдельную графу.

Все данные варианты разрешены нормативными документами. Однако законом нельзя злоупотреблять. К примеру, если код единицы существует, прочерк будет считаться ошибкой.

Различают следующие единицы измерения:

- При продаже или ремонте однотипных объектов – количество.

- При оказываемых услугах – количественные измерения.

- При сдаче в аренду объектов, которые не изменяются, – штучно.

Если измерить товар или услугу в приемлемых единицах невозможно, можно просто указать ее стоимость. Для этого используется графы 4 и 5.

| Единица измерения | Код |

| Миллиметр | 003 |

| Сантиметр | 004 |

| Метр | 006 |

| Километр | 008 |

| Квадратный метр | 055 |

| Гектар | 059 |

| Квадратный километр | 061 |

| Кубический метр | 113 |

| Килограмм | 166 |

| Ватт | 212 |

| Киловатт | 214 |

| Вольт | 222 |

| Сто ящиков | 683 |

| Пара – 2 штуки | 715 |

| Рулон | 736 |

| Дюжина штук | 740 |

| Штука | 796 |

| Сто штук | 797 |

| Тысяча штук | 798 |

| Погонный метр | 018 |

| Лошадиная сила | 251 |

| Рубль | 383 |

| Тысяча рублей | 384 |

| Единица | 642 |

| Процент | 744 |

| Ящик | 812 |

| Бутылка | 868 |

| Флакон | 872 |

| Семья | 896 |

| Тысяча рейсов | 966 |

Коды стран

В счетах-фактурах требуется указывать цифровой код государства, а также его краткое название. В таблице кодов содержатся следующие колонки:

- Цифровой код.

- Полное наименование государства.

- Краткое наименование.

- Буквенный код.

Полное наименование требуется для удобства пользования таблицей. В счете-фактуре нужно указывать именно краткое название, зафиксированное в нормативном акте.

| Страна | Код |

| Абхазия | 895 |

| Азербайджан | 031 |

| Алжир | 012 |

| Афганистан | 004 |

| Беларусь | 112 |

| Египет | 818 |

| Израиль | 376 |

| Иран | 364 |

| Казахстан | 398 |

| Катар | 634 |

| Пакистан | 586 |

| Португалия | 620 |

| Сингапур | 702 |

| Таджикистан | 762 |

| Турция | 792 |

| Эстония | 233 |

| Южная Осетия | 896 |

| Япония | 396 |

Группы кодов

Группа КВВО – это первые 2 цифры, раскрывающие класс операции. Рассмотрим эти группы и их значение:

- 01 и 02 – конверсионные безналичные платежи.

- 10 и 11 – платеж за экспорт или импорт продукции.

- 12 и 13 – оплата продукции без ввоза и вывоза.

- 20 и 21 – оплата услуг, работы, прав на интеллектуальную деятельность.

- 22 и 23 – оплата по соглашениям смешанного вида.

- 30 – платежи за недвижимость.

- 32 – оплата по соглашению уступки требования.

- 35 – прочие платежи.

- 40 и 41 – выдача кредитов.

- 42 и 43 – оплата кредитов и процентов по ним.

- 57 – оплата по соглашениям о доверительном управлении.

- 58 – оплата по соглашениям о брокерском обслуживании.

- 70 – операции, не связанные с торговлей (к примеру, перевод зарплаты или пенсии).

- 90 – прочие операции.

Следующие три цифры раскрывают содержание операции. Пример: код 70 оказывает на неторговую операцию. Последние цифры обозначают, какой именно перевод совершен. К примеру, это может быть выплата командировочных.

Код при переводе заработной платы нерезидентам

Это валютная операция (пп.«б» п.9 ч.1 ст.1 закона №173-ФЗ).

Для расчетов по валютным операциям есть правило: они производятся резидентами (в нашей ситуации работодателями) только через банковские счета в уполномоченных банках или путем перевода электронных денежных средств (ч.2 ст.14 Закона №173-ФЗ). Так что же получается, выплатить из кассы работнику иностранцу, временно пребывающему на территории РФ, не получится?

На это вопрос Росфиннадзор ответил совершенно однозначно в Информации по состоянию на 07.08.2014

«О выплате заработной платы физическим лицам – нерезидентам»

: возможность выплаты зарплаты иностранным работникам из кассы наличными деньгами не предусматривается валютным законодательством.

Код валютной операции при перечислении зарплаты нерезиденту

При этом законодатель не определил четкого перечня данных затрат, что приводит к разногласиям на практике.

Тема, связанная с доначислением налогов (в частности, НДС) вследствие получения налогоплательщиком необоснованной налоговой выгоды, более чем популярна.

Но, увы, действуют порой формально, что, кстати, подтвердила и ФНС, проанализировав вынесенные в 2021 году

Код валютной операции

Это получение полной оплаты за товары, вывезенные за пределы страны, или возврат средств за продукцию, которую иностранный поставщик не смог своевременно отгрузить отечественному покупателю.Невыполнение положения о репатриации средств влечет наложение денежных санкций на российскую фирму.

Размер штрафа может достигать ¾ от недополученной из-за рубежа выручки. Указанная мера оказалась необходима, чтобы остановить существовавший в начале 2000-х годов отток капитала за рубеж. Российские компании заключали с иностранными контрагентами «расплывчатые» договоры, не содержащие сведений о сроках поставок, способах отгрузки и других деталях.

Средства оплачивались на зарубежные счета, и контракты прекращали действие.Сегодня в целях исполнения функции валютных агентов банки исполняют следующие функции:учитывают

Коды валютных операций в 2021 году

д.

- 20210 — Код валютной операции

Данный код в платежном документе говорит о том, что нерезидент рассчитывается за выполненные резидентом работы/услуги и прочее.

- 20400 — код валютной операции

Данным кодом отмечается операция по проведению расчетов по договорам комиссии (поручения, предоставлении гарантии) от нерезидента (доверителя, принципала или комитента) в пользу резидента (поверенного, агента, комиссионера).

- 20500 — Код валютной операции

Так отмечаются расчеты в рамках выполнения договоров комиссии (поручения, предоставлении гарантии) от резидента (поверенного, агента, комиссионера) к нерезиденту (доверителю, принципалу или комитенту).

- 21100 — Код валютной операции

КВО 21100 в расчетном документе (справке) свидетельствует

Как правило, эта услуга бесплатна для работника, а компания платит небольшую комиссию за проверку. Прямой депозит также снижает риск потери или кражи платежей и ускоряет доступ сотрудников к наличным деньгам.

По большей части прямые депозиты работают только для тех, у кого есть банковский счет.

Некоторые компании с предоплаченной дебетовой картой позволяют сотруднику отправлять прямой депозит на определенную карту, аналогичную обычным банковским счетам.

2 ст. 14 не поименована. Более того, ФНС подтвердила, что заработная плата работнику-нерезиденту может выплачиваться только в безналичной форме (Письмо ФНС от 29.08.2021 № ЗН-4-17/15799 )

По общему правилу налогоплательщиками и плательщиками сборов признаются организации и физические лица независимо от их государственной принадлежности и гражданства, на которых в соответствии с Налоговым кодексом возложена обязанность уплачивать соответственно налоги. На работника-иностранца Налоговым кодексом возложена обязанность платить налог на доходы физических лиц.

шесть с небольшим месяцев) в течение 12 следующих подряд месяцев.

Выплата зарплаты иностранному работнику.

Нал или безнал.

Представление о том, что в функции данной организации входит осуществление надзора лишь в бюджетной сфере (при распределении государственных финансов) обманчиво. В пункте 5.2. Положения о Федеральной службе финансово-бюджетного надзора, утверждённого Постановлением Правительства от 04.02.2014 г.

В Административном регламенте исполнения Росфиннадзором функций по контролю за осуществлением валютных операций указано, что на должностных лиц Росфиннадзора возложена обязанность

Пример заполнения книги покупок при зачете аванса

Любой документ должен иметь следующие реквизиты:

Любой документ должен иметь следующие реквизиты:

- дата прихода;

- номер (счет-фактура, ТТН, кассовый ордер и т. д.);

- название организации и контрагента;

- номер ИНН или КПП заказчика (форма зависит от устава организации);

- цену за 1 шт.;

- общее количество покупок;

- стоимость без НДС;

- стоимость НДС;

- стоимость с НДС.

Пример заполнения таблицы:

Графа 3: номер ТТТ, принятая от продавца: А2366 от 06.10.2013 г.

Графа 7: номер документа, подтверждающего оплату налога (номер квитанции, выписка из банка): 5978 от 10.10.2013 г.

Графа 9: Юридическое название контрагента: ООО «Роман».

Графа 10: Номер ИНН или КПП контрагента.

Графа 15: Полная стоимость: 50 000 руб.

Графа 16. Сумма НДС (высчитывается из полной стоимости в руб.) 18%.

В обязательном порядке заполняется графа «Итого».

Скачать образец книги покупок 2018 г. с другим примером можно здесь.

Для заполнения Главной книги при зачете аванса необходимо использовать 22 код:

- При возврате ранее выданных авансовых сумм подотчетным лицом, согласно налоговому кодексу (2 п. 5 ст. 171).

- При наличии ошибочных операций между несколькими контрагентами, юридическими лицами и государственными органами, согласно налоговому кодексу (6 п. ст.172).

Примите во внимание: авансовый возвратный бланк заполняется с учетом налоговых ставок на день составления первичного пакета документов и подписывается главным бухгалтером и руководителем предприятия.

Для физических лиц в реквизитах указываются паспортные данные, адрес прописки и сумма полученного аванса. Затем, после приложенных чеков (или иных документов, подтверждающих совершение покупок), бухгалтер обязан посчитать сумму, подлежащую возврату.

Стоит отметить: если аванс был перечислен доверенному лицу на банковскую карточку, то и списание остатка можно осуществить так же, высчитав из заработной платы.