Принятие к вычету ндс с выданных авансов

Содержание:

Как учитывать НДС с авансов полученных?

Продавец, получив аванс (частично или на всю сумму договора), согласно 3 статье 168, п. 3 НК РФ, в срок до 5 календарных дней после перечисления аванса должен оформить и выставить счет-фактуру заказчику. В письме Министерства финансов РФ «О применении налоговых вычетов по авансовым платежам» № 03-07-15/39 разъясняется, что можно счет-фактуру не направлять, если поставщик исполнил взятые обязательства до того, как прошло 5 дней с момента, как поступила предоплата.

Ставка НДС с авансов исчисляется делением налоговой ставки на налоговую базу, которая увеличена на тот же процент ставки налога. При ставке НДС 10 % она равна 10/110, если используется ставка 18% — 18/118 (статья 164 НК РФ, п. 4).

Счет-фактура готовится в 2-х экземплярах: 1-й отправляется покупателю, 2-й вносится поставщиком в свою книгу продаж.

НДС с авансов полученных: проводки

Пример 1. Учет полученного аванса и НДС.

В мае ООО «Весна» заключило с предприятием-покупателем ООО «Лето» договор на поставку шезлонгов на общую сумму 94 400 руб, в том числе НДС.

Также в мае ООО «Весна» получает аванс в сумме 50% от объема договора, или 47 200 руб.

НДС, входящий в сумму аванса, который требуется уплатить бюджету, равен: 47 200 руб.* 18% / 118% = 7 200 руб.

Данные операции оформляются такими проводками: В течение мая:

- Дт 51«Расчетный счет» — Кт 62, с/сч «Авансы полученные»: 47 200 руб. – зачислен аванс заказчика;

- Дт 76, с/сч «НДС по авансам и предоплатам» — Кт 68, с/сч «Расчеты по НДС»: 7 200 руб. (47 200 руб.*18% / 118%) – определен НДС от стоимости полученного аванса.

При перечислении НДС в бюджет:

Дт 68, с/сч «Расчеты по НДС» — Кт 51 «Расчетный счет»: 7 200 руб. – уплата НДС бюджету.

Когда товары будут отгружены, следует выписать счет-фактуру на отгрузку, который также отмечается в книге продаж. После этого счет-фактуру на ранее выписанный аванс можно будет включить в книгу покупок.

Сумму НДС, направленную в бюджет с величины аванса полученного, можно включить в сумму вычета после одного из двух событий:

- товары, услуги или работы, под которые поступил аванс, поставлены (выполнены) полностью;

- договор, по которому перечислялся аванс, оказался расторгнут с возвращением аванса покупателю.

Оформление после выполнения обязательств вычета с полученного аванса НДС

После выполнения принятых обязательств и уплаты НДС от их суммы, поставщиком может приниматься к возмещению НДС, выплаченный раньше с аванса (статья 171 НК РФ, п. 8).

Пример 2. Оформление после выполнения обязательств вычета НДС с полученного аванса

В июле «Весна» отгрузила шезлонги покупателю. С полученной выручки от продажи нужно начислить НДС – 14 400 руб. (94 400 руб. * 18% / 118%).

Теперь есть основание, чтобы принять к возмещению сумму НДС, перечисленного бюджету с полученного от заказчика аванса (7 200 руб.). В декларации за III кв.: «Весна» покажет к уплате в бюджет оставшиеся 7 200 руб. (14 400 – 7 200). Указанные операции оформляют проводками: В июле месяце:

- Дт 62 — Кт 90, с/сч «Выручка»: 94 400 руб. – выручка по результатам реализации шезлонгов;

- Дт 90, субсчет «НДС» — Кт 68, с/сч «Расчеты по НДС»: 14 400 руб. – начисление НДС от общей выручки за счет реализации шезлонгов;

- Дт 68, с/сч «Расчеты по НДС» — Кт 76, с/сч «НДС по авансам и предоплатам»: 200 руб. – НДС, который начислен с аванса ранее, принимается к возмещению;

- Дт 62, с/сч «Авансы полученные» — Кт 62 с/сч «Расчеты с покупателями и заказчиками»: 47 200 руб. – зачитывается аванс, полученный в мае от покупателя.

При перечислении НДС в бюджет: Дт 68, с/сч «Расчеты по НДС» — Кт 51«Расчетный счет»: 7 200 руб. – перечисление НДС в бюджет.

ООО «Весна» должно выписать покупателю – ООО «Лето» счет-фактуру на 94 400 руб. и обязательно его отметить в книге продаж.

Бухгалтером отмечается выписанный на величину аванса счет-фактура (47 200 руб.) в книге покупок.

Оформление вычета НДС из суммы аванса полученного после его возвращения

Если продавец получил аванс, но впоследствии договор с покупателем оказался расторгнут, сумму аванса следует вернуть.

Регистрация СФ на аванс от поставщика

Нормативное регулирование

Организация имеет право принять НДС к вычету, предъявленный поставщиком при перечислении ему предоплаты (п. 12 ст. 171 НК РФ).

НДС по авансам, выданным поставщикам, принимается к вычету при выполнении условий (п. 9 ст. 172 НК РФ):

- договор предусматривает предварительную оплату;

- оплата произведена в счет будущих поставок по деятельности, облагаемой НДС;

- в наличии правильно оформленный авансовый СФ;

- в наличии документы оплаты, подтверждающие перечисление аванса поставщику.

На сумму входящего НДС, принятого к вычету:

- в книге покупок делается регистрационная запись по авансовому СФ с кодом вида операции 02 «Авансы выданные»;

- в бухгалтерском учете формируется проводка Дт 68.02 Кт 76.ВА«НДС по авансам и предоплатам выданным».

При этом нужно учитывать следующие особенности, связанные с принятием НДС к вычету по авансовым СФ от поставщиков:

- принятие НДС к вычету — это право, а не обязанность, поэтому не обязательно НДС принимать к вычету по каждому СФ, особенно если отгрузка от поставщика происходит в том же налоговом периоде;

- перенос вычета по авансовым СФ на три года невозможен, т.к. он предусмотрен только для вычетов НДС при приобретении товаров (работ, услуг). Т.е. вычет по авансовому СФ должен быть произведен в том периоде, когда возникло право на него (п. 2 ст. 171 НК РФ, Письмо ФНС РФ от 09.01.2017 N СД-4-3/);

- если дата составления авансового СФ приходится на следующий квартал, а не на налоговый период оплаты, то вычет по такому счету-фактуре неправомерен, даже если он получен до срока предоставления декларации по НДС (Письмо Минфина РФ от 24.03.2017 N 03-07-09/17203).

Учет в 1С

Документ Счет-фактура полученный вид операции На аванс формируется на основании документа Списание с расчетного счета по кнопке Создать на основании — Счет-фактура полученный.

Документ Счет-фактура полученный на аванс автоматически заполняется данными документа Списание с расчетного счета:

- Счет-фактура № и от – номер и дата счета-фактуры полученного от поставщика;

- Получен – фактическая дата получения счета-фактуры от поставщика;

- Код вида операции — «Авансы выданные».

Если в документе установлен флажок Отразить вычет НДС в книге покупок, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки по документу

Документ формирует проводки:

Дт 68.02 Кт 76.ВА – принятие НДС к вычету с аванса, перечисленного поставщику.

Документ формирует движения по регистру НДС Покупки:

регистрация авансового СФ поставщика с кодом вида операции «Авансы выданные» на сумму принятого НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. PDF

Декларация по НДС

В декларации по НДС сумма вычета НДС с аванса, перечисленного поставщику, отражается:

В Разделе 3 стр. 130 «Сумма налога, предъявленная налогоплательщику-покупателю при перечислении суммы оплаты, частичной оплаты в счет предстоящих поставок…»: PDF

сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

счет-фактура полученный, код вида операции ««.

Похожие публикации

- Принятие к вычету НДС по авансам полученным в 1С Здравствуйте! Подскажите, пожалуйста, почему Формирование записей в книге покупок на…

- Как отразить частичное восстановление НДС по авансам выданным? У вас нет доступа на просмотр. Чтобы получить доступ: Оформите…

- Принятие НДС к вычету при зачете авансов, полученных от покупателей Рассмотрим особенности отражения в 1С принятия НДС к вычету при…

- Принятие НДС к вычету при строительно-монтажных работах хозспособом У вас нет доступа на просмотр. Чтобы получить доступ: Оформите…

Учет авансов выданных и полученных (предоплаты)

Для стимулирования хозяйственных отношений организации выполняют предоплату поставщикам и получают предоплату от покупателей.

Для учета авансов выданных используется счет 60.2 – «Расчеты по авансам выданным».

В тех случаях, когда сумма предоплаты превышает стоимость поставки, разница либо возвращается поставщиком на расчетный счет, либо учитывается как предоплата для последующих поставок.

Бухгалтерские записи по выдаче аванса в счет будущей поставки материальных ценностей представлены в табл. 9.6.

| Таблица 9.6 | |||

| Журнал хозяйственных операций | |||

| Содержание хозяйственной операции | Корреспонденция счетов | Оценка, руб. | |

| дебет | кредит | ||

|

1. |

60.2 | Сумма аванса | |

| 2. Оприходованы материально-производственные запасы, поступившие в счет предоплаты | 10, 41 | 60.1 | Стоимость запасов – НДС |

| 3. Учтен НДС | 60.1 | Сумма НДС | |

| 4. Произведен зачет аванса | 60.1 | 60.2 | Сумма зачета |

| 5. Возвращена разница на расчетный счет поставщика | 60.2 | Разница |

В тех случаях, когда сумма предоплаты меньше договорной стоимости поставки выполняется зачет на суммы предоплаты, а оставшаяся часть кредиторской задолженности оплачивается обычным образом.

Пример 9.1. Произведена предоплата поставщику материалов в размере 10 000 руб. Поступили материалы стоимостью 7 000 руб.

Отразить в бухгалтерском учете операции по выдаче аванса и поступления материалов. Решение представлено в табл. 9.7.

| Таблица 9.7 | |||

| Журнал хозяйственных операций | |||

| Содержание хозяйственной операции | Корреспонденция счетов | Оценка, руб. | |

| дебет | кредит | ||

| 1. Произведена предоплата | 60.2 | 10 000 | |

| 2. Поступили материалы в счет предоплаты | 60.1 | 7 000 | |

| 3. Учтен НДС | 60.1 | 1 260 | |

| 4. Произведен зачет аванса | 60.1 | 60.2 | 8 260 |

| 5. Возвращена разница на расчетный счет поставщика | 60.2 | 1 740 |

Для учета авансов полученных используется счет 62.2 – «Расчеты по авансам полученным».

Бухгалтерские записи по авансам, полученным в счет будущей поставки готовой продукции представлены в табл. 9.8.

| Таблица 9.8 | |||

| Журнал хозяйственных операций | |||

| Содержание хозяйственной операции | Корреспонденция счетов | Оценка, руб. | |

| дебет | кредит | ||

| 1. Поступила предоплата за предстоящие поставки готовой продукции | 62.2 | Сумма предоплаты | |

| 2. Начислен НДС | 62.2 | 68.2 | Сумма НДС |

| 3. Отгружена готовая продукция покупателю, признан доход | 62.1 | 90.1 | Выручка (в т.ч. НДС) |

| 4. Списана себестоимость готовой продукции | 90.2 | Себестоимость | |

| 5. Начислен НДС по реализации | 90.3 | Сумма НДС по реализованной продукции | |

| 6. Зачтена предоплата | 62.2 | 62.1 | Сумма зачета по реализации |

| 7. Учтен НДС с предоплаты | 62.2 | Сумма зачета по НДС |

Из сумм предоплаты и выручки зачитывается меньшая из двух. Аналогично, из сумм НДС, начисленных по полученной предоплате и по реализованной продукции, зачитывается наименьшая из двух. Неиспользованный аванс возвращается.

Пример 9.2. Получена предоплата за предстоящую поставку готовой продукции в размере 11 800 руб. Реализована готовая продукция на сумму 6 000 руб., в т.ч. НДС 18% в зачет предоплаты. Себестоимость готовой продукции 3 500 руб. Составить бухгалтерские записи.

Решение представлено в табл. 9.9.

| Таблица 9.9 | |||

| Журнал хозяйственных операций | |||

| Содержание хозяйственной операции | Корреспонденция счетов | Оценка, руб. | |

| дебет | кредит | ||

| 1. Поступила предоплата от покупателя | 62.2 | 11 800 | |

| 2. Начислен НДС по полученной предоплате | 62.2 | 68.2 | 1 800 |

| 3. Отгружена готовая продукцию покупателю, признана выручка | 62.1 | 90.1 | 6 000 |

| 4. Списана себестоимость реализованной готовой продукции | 90.2 | 3 500 | |

| 5. Начислен НДС по реализации | 90.3 | 68.2 | |

| 6. Зачтена предоплата | 62.2 | 62.1 | 6 000 |

| 7. Учтен НДС с предоплаты | 68.2 | 62.2 | |

| 8. Возвращен неиспользованный аванс | 62.2 | 4 885 |

Дата добавления: 2016-06-24; просмотров: 548;

Как заполнить счет-фактуру на аванс

Авансовый счет-фактура заполняется точно так же, как и обычный на отгрузку. Все обязательные реквизиты перечислены в Налоговом кодексе в статье 169 (в частности в пункте 5.1). Так, обязательно нужно заполнить:

- номер по порядку документа и дату его выписки (номер документа должен быть проставлен в хронологическом порядке вместе с аналогичными документами, которые выписываются по отгрузке);

- реквизиты, в том числе налоговые номера продавца и покупателя;

- номер и дата платежного документа. Речь идет о той платежке, на основании которой был получен продавцом авансовый платеж. Как уже говорилось ранее, если форма расчета была неденежная, то можно в этой строке проставить прочерк;

- название (код) валюты, в которой был зачислен авансовый платеж.

ВАЖНО! В строках 3 «Грузоотправитель» и 4 «Грузополучатель» в авансовом счете-фактуре проставьте прочерк. В табличной части документа в первой графе указываются названия товаров (услуг, работ или имущественных прав), в счет последующей передачи которых была произведена предоплата

Наименования должны совпадать с теми, которые указаны в договоре. Если заявка на поставку формируется после перечисления аванса, то в счете-фактуре можно указать обобщенное название — например, «Запчасти». Для наглядности, чтобы сразу было понятно, что это авансовый документ, можно в первой графе указать в скобочках слово «аванс»

В табличной части документа в первой графе указываются названия товаров (услуг, работ или имущественных прав), в счет последующей передачи которых была произведена предоплата. Наименования должны совпадать с теми, которые указаны в договоре. Если заявка на поставку формируется после перечисления аванса, то в счете-фактуре можно указать обобщенное название — например, «Запчасти». Для наглядности, чтобы сразу было понятно, что это авансовый документ, можно в первой графе указать в скобочках слово «аванс».

Возможно также указать обобщенное наименование товарных позиций — например, «Аванс за оказание аудиторских услуг». О такой возможности прямо разъяснено в письме Минфина РФ от 26.07.2011 за № 03-07-09/22. Желательно в графе с наименованием товаров (услуг, работ) указать также и номер договора между покупателем и продавцом, по которому была произведена предварительная оплата.

Далее в табличной части формы счета-фактуры следует указать ставку (графа 7) и сумму начисленного налога (графа 8), а также сумму авансового платежа (графа 9).

ВНИМАНИЕ! Ставка налога в авансовом счете-фактуре расчетная и составляет 10/110 или 20/120. Суммы указываются без округлений, в копейках и рублях

В иных строках и графах документа, перечисленных в пункте 4 правил заполнения счетов-фактур (приложение к постановлению № 1137), необходимо проставить прочерки

Суммы указываются без округлений, в копейках и рублях. В иных строках и графах документа, перечисленных в пункте 4 правил заполнения счетов-фактур (приложение к постановлению № 1137), необходимо проставить прочерки.

Авансовый счет-фактура подписывается теми же должностными лицами, что и обычный налоговый документ — руководителем и главным бухгалтером (либо уполномоченными по доверенности или приказу должностными лицами).

Документ в бумажной форме может быть полностью выполнен на компьютере либо же частично заполнен от руки; при этом бланк может быть напечатан как на принтере, так и типографским способом (в том числе и с внесением некоторых данных).

***

Получив предоплату от покупателя, в течение 5 дней выставьте в его адрес счет-фактуру на аванс. Документ отличается от привычного применяемой ставкой и отсутствием данных в некоторых графах.

Еще больше материалов по теме — в рубрике «НДС»

- Постановление Правительства от 26.12.2011 №1137;

- Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Проверка взаиморасчетов

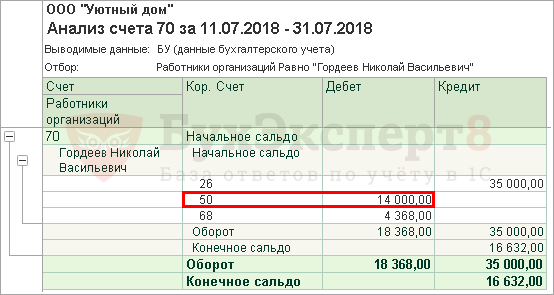

Проверить взаиморасчеты с сотрудником можно с помощью отчета Анализ счета «Расчеты с персоналом по оплате труда» в разделе Отчеты — Стандартные отчеты — Анализ счета.

Из отчета видно, что в период с 11 июля (следующий день после выдачи зарплаты) по 31 июля организация выплатила сотрудникам аванс. На конец июля остался долг за организацией, который необходимо выплатить до 10 числа следующего месяца.

Похожие публикации

- Выплата зарплаты через кассу: наличными по ведомости Существует несколько вариантов выплаты заработной платы. Основные из них: на…

- Есть ли ограничения по выдаче займа работнику наличными через кассу организации Есть ли ограничения по выдаче займа работнику наличными через кассу…

- Заполнение платежных ведомостей на выплату зарплаты и отпускных через кассу при выдаче аванса Сотруднику за апрель начислено: по окладу — 24 857,14, НДФЛ…

- Почему при выплате аванса в ведомости может появляться ссылка «Не выбраны» и сумма аванса не загружается в документ? …

Исчисление НДС с аванса и выставление счета-фактуры покупателю

Для целей исчисления НДС моментом определения налоговой базы является наиболее ранняя из дат (пп. 1 п. 1 ст. 167 НК РФ):

- дата оплаты в счет предстоящих поставок;

- дата отгрузки.

Следовательно, при получении предоплаты необходимо исчислить НДС. Для этого используются расчетные ставки 10/110 и 18/118 — в зависимости от того, по какой ставке будет происходить последующая отгрузка (п. 4 ст. 164 НК РФ).

Но это в идеале. Нередко на практике встречаются куда более сложные ситуации, когда полученный аванс невозможно отнести к определенным товарам, а значит, мы точно не знаем, по какой ставке будет производиться отгрузка — 10% или 18%. В таких случаях безопаснее НДС начислять по расчетной ставке 18/118 с указанием в гр. 1 счета-фактуры обобщенного наименования товаров (Письмо Минфина РФ от 06.03.2009 N 03-07-15/39).

Обратите внимание: если НДС с авансов рассчитывался исходя из того, что отгрузка пройдет с НДС 18%, а фактически отгрузили по ставке 10%, к вычету можно принять только тот НДС с аванса, который равен «отгруженному» налогу, т. е

начисленному по ставке 10%. Остаток НДС можно вернуть или зачесть в счет будущих платежей, подав уточненку (Письмо Минфина РФ от 08.11.2012 N 03-07-07/115).

Изучить ключевые моменты заполнения авансового счета-фактуры в 1С

На сумму исчисленного НДС с полученного аванса:

- в книге продаж делается регистрационная запись по авансовому счету-фактурес кодом вида операции 02 «Авансы полученные»;

- в бухгалтерском учете формируется проводка Дт 76.АВ «НДС по авансам и предоплатам» Кт 68.02 «Налог на добавленную стоимость».

Учет в 1С

Исчисление НДС с предоплаты осуществляется документом Счет-фактура выданный вид операции на аванс.

В 1С есть два основных варианта создания счета-фактуры на аванс полученный от покупателя:

- на основании документа поступления оплаты – кнопкой Создать на основании – Счет-фактура выданный;

- с помощью обработки Регистрация счетов-фактур на аванс в разделе Банк и касса – Регистрация счетов-фактур – Счета-фактуры на аванс.

В примере документ Счет-фактура выданный на аванс заполним автоматически на основании документа Поступление на расчетный счет.

Обратите внимание на заполнение полей:

- Счет-фактура № — номер счета-фактуры, выставленного покупателю. Устанавливается автоматически в хронологическом порядке;

- от – дата счета-фактуры, выставленного покупателю. По умолчанию указывается дата выдачи аванса, при необходимости можно изменить вручную;

- Платежный документ № от – номер и дата платежного поручения покупателя. Заполняется автоматически по данным полей По документу № от документа-основания, при необходимости можно откорректировать или указать вручную.

В разделе Расшифровка суммы по ставкам НДС указывается:

- Номенклатура – наименование товара, указанное в Счете покупателя, т. к. оплата от покупателя проведена на основании счета;

- Содержание услуги, доп. сведения – заполняется вручную только в случае необходимости уточнения графы Номенклатура. Тогда данные из этой графы будут попадать в печатный бланк счета-фактуры;

- Сумма – сумма предоплаты;

- Код вида операции — 02 «Авансы полученные»;

- Выставлен (передан контрагенту) – дата передачи авансового счета-фактуры покупателю.

Проводки по документу

Документ формирует проводки:

Дт 76.АВ Кт 68.02 – исчисление НДС с аванса, перечисленного покупателем.

Документ формирует движения по регистру НДС Продажи:

- регистрационную запись по авансовому счету-фактуре на сумму исчисленного НДС;

- регистрационную запись по авансовому счету-фактуре с номером и датой документа оплаты.

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. PDF

Декларация по НДС

В декларации по НДС сумма исчисленного НДС с аванса покупателя отражается:

В стр. 070 «Суммы полученной оплаты, частичной оплаты…» Раздела 3: PDF

- сумма полученной предоплаты в т.ч. НДС;

- исчисленная сумма НДС;

В Разделе 9 «Сведения из книги продаж»:

счет-фактура выданный, код вида операции «02».

Авансы полученные

Строка 1520 «Задолженность кредиторам»

В строке «Задолженность кредиторам» (пассив баланса) суммируются остатки (кредитовые) по таким счетам: 60, 62, 68, 69, 70, 71, 73, 75 и 76, с учетом НДС. Это все долги предприятия, которые оно обязалось погасить в течение года, либо на протяжении производственного цикла, если он превышает календарный год.

Важно! Суммы долгов перед бюджетом должны быть обязательно сверены с фискальными органами. Самовольно рассчитывать неурегулированные долги перед бюджетом категорически запрещается (см

п. 74 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина РФ от 29.07.1998 № 34н).

При формировании строки 1520 баланса следует учесть определенный нюанс с отражением авансов полученных. Здесь существует зеркальная ситуация, как и с авансами перечисленными. Минфин России также рекомендует полученные авансы отражать в балансе за минусом НДС (Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2012 год (приложение к письму Минфина России от 09.01.2013 № 07-02-18/01)).

Таким образом, в строку 1520 следует включить:

- кредиторскую задолженность с НДС,

- авансы полученные за минусом НДС.

НДС в бухгалтерском балансе отражается следующим образом:

- в активе — в двух строках (1220 и 1230),

- в пассиве — в одной строке (1520).

Минфин России советует включать в строки 1230 и 1520 дебиторскую и кредиторскую задолженности по авансам за минусом НДС. Заметим, что налогоплательщик вправе поступить по-другому и не вычитать сумму налога из задолженности. Однако в этом случае нужно быть готовым аргументировать свою позицию.

Кроме того, разработчики бухгалтерского программного обеспечения учли пожелания финансового ведомства и автоматизировали определенный порядок действий. Поэтому если бухгалтер не согласен с рекомендациями Минфина России, то некоторые проводки ему придется перепроводить вручную.

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Утвержден новый порядок работы налоговиков с невыясненными платежами

С 01.12.2017 года изменятся правила, по которым налоговики будут разбираться с невыясненными платежами в бюджет. Особое место в новых правилах отведено уточнению платежек на уплату страховых взносов.

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

Затраты на питьевую воду для офиса можно учесть в базе по налогу на прибыль

Расходы организации на приобретение питьевой воды для сотрудников и установку кулеров относятся к затратам на обеспечение нормальных условий труда, которые, в свою очередь, учитываются в составе прочих расходов. А значит, «водные» суммы можно без проблем включить в «прибыльную» базу.