Аудиторский отчёт

Содержание:

- Требования к аудиторскому заключению и отчету аудитора

- 11.6. Представление аудиторского заключения

- Сводная ведомость исправления выявленных нарушений

- Часть аудиторского заключения «Ответственность аудитора»

- Результат

- ОТЧЕТ АУДИТОРСКОЙ ФИРМЫ / АУДИТОРА ИСПОЛНИТЕЛЬНОМУ ОРГАНУ

- Преимущества и недостатки аудиторской проверки в торговых организациях

- Дополнительные этапы подготовки к публикации сообщения:

- Виды заключений аудитора

- Порядок проведения аудита бухгалтерской отчетности

- Порядок проведения аудита бухгалтерской отчетности

- Похожие термины:

- Основная часть — Пункты отчета

- Аудиторское заключение — структура документа и его образец

Требования к аудиторскому заключению и отчету аудитора

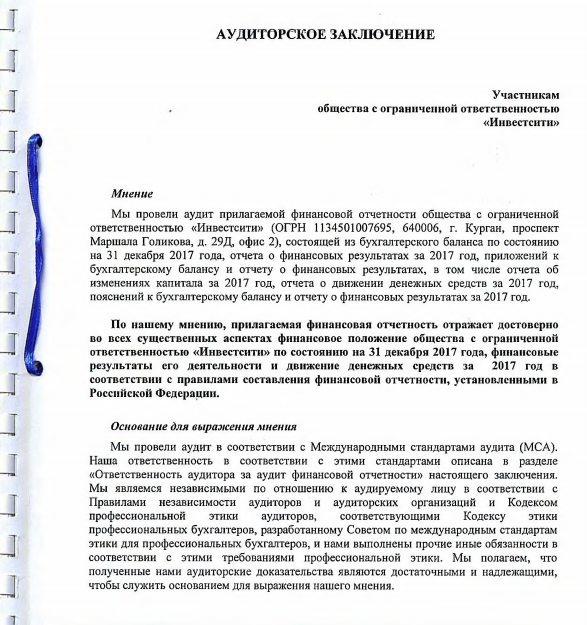

Требования, которые законодатель предъявляет к содержанию аудиторского заключения, содержатся в ч. 2 ст. 6 ФЗ об аудиторской деятельности. В частности, документ должен включать в себя следующие реквизиты:

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

- название, которое прописывается по центру, — «Аудиторское заключение»;

- информацию об адресате;

- сведения об аудируемой организации (ИП): ИНН, ОГРН, юридический и фактический адрес и т. д.;

- данные аудиторской организации;

- перечень бухгалтерской или финансовой отчетности, которая подвергается аудиту, с обязательным указанием периода, за который она представлена;

- объем аудита;

- мнение аудитора о достоверности предоставленной документации;

- дату составления документа.

Заключение может быть предоставлено только организации, в которой проводилась проверка, либо лицу, с которым был заключен договор на оказание услуг.

Более подробные сведения об аудиторском заключении содержатся в приказе Минфина РФ «Об утверждении федеральных стандартов аудиторской деятельности» от 20.05.2010 № 46н (далее — приказ № 46н). В приложении № 1 к данному приказу изложены примеры ситуаций, в которых составлялись аудиторские заключения.

Что касается отчета о проведении аудиторской проверки, то законодатель ни требований к нему, ни образца документа не утверждает. Учитывая этот факт, аудиторская организация может либо утвердить его форму самостоятельно, либо составить документ в произвольном виде. Единственное требование к отчету — указание на его принадлежность к проводимой проверке и наличие печати и подписи аудитора.

11.6. Представление аудиторского заключения

Аудиторская фирма должна представить экономическому субъекту в сроки, согласованные с этим субъектом, не менее двух первых экземпляров аудиторского заключения. Каждый экземпляр вместе с приложенной к нему бухгалтерской отчетностью является единым целым и должен быть сброшюрован.

Экономический субъект несет ответственность за предоставление копий аудиторского заключения заинтересованным пользователям, включая учредителей (участников), налоговые органы.

Заинтересованные пользователи, включая налоговые и иные государственные органы, не имеют права требовать от аудиторской фирмы, а аудиторская фирма не обязана представлять каким-либо пользователям копии аудиторского заключения целиком или в какой-либо части, кроме случаев, установленных законодательством Российской Федерации.

В законе об аудиторской деятельности дается определение заведомо ложного аудиторского заключения — это аудиторское заключение, составленное без проведения аудиторской проверки или составленное по результатам такой проверки, но явно противоречащее содержанию документов, представленных для аудиторской проверки и рассмотренных аудиторской организацией или индивидуальным аудитором в ходе аудиторской проверки. Заведомо ложное аудиторское заключение признается таковым только по решению суда.

Составление заведомо ложного аудиторского заключения влечет ответственность в виде аннулирования у индивидуального аудитора или аудиторской организации лицензии на осуществление аудиторской деятельности, а для лица, подписавшего такое заключение, также аннулирование квалификационного аттестата аудитора и привлечение его к уголовной ответственности в соответствии с законодательством Российской Федерации.

Шеремет А.Д., Суйц В.П. Аудит: Учебник. — 4-е изд., перераб. и доп. — М.: ИНФРА-М, 2004.

Поделиться

Добавить в закладки

Добавить комментарии

Сводная ведомость исправления выявленных нарушений

|

№ п/п |

№пункта Отчета |

Вид нарушения |

Причина нарушения |

Сумма, тыс. руб. |

Исправительная запись |

Рекомендация по недопущению нарушений впредь |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

2.1 |

Обществом инвентаризация основных средств перед составлением годовой бухгалтерской отчетности не проводилась. Не подтверждена достоверность данных бухгалтерского учета по счету 01 «Основные средства» и бухгалтерской отчетности формы «Бухгалтерский баланс» по строке 1150 «Основные средства» на 01.01.2016 г. в сумме 2 840 тыс. руб. |

Не выполнены требования «Методических указаний по инвентаризации имущества», утвержденные Приказом Минфина от 13.06.1995 г. №49 |

2 840 |

– |

Проводить инвентаризацию имущества перед составлением годовой бухгалтерской отчетности в сроки, определенные Учетной политикой предприятия, не ранее 1 октября отчетного года и оформлять результаты инвентаризации в соответствии с требованиями Методических указаний. |

|

2 |

2.2 |

По основным средствам, относящимся к четвертой амортизационной группе со сроком полезного использования свыше 5 лет до 7 лет включительно, установлен срок полезного использования 5 лет (60 месяцев), завышены суммы амортизационных отчислений как для целей бухгалтерского, так и налогового учета, занижен налог на прибыль. |

Не выполнены требования Постановления Правительства РФ от 01.01.2002 г. № 1. |

5 200 |

Д02 К91 Д84 К68 |

Определять сроки полезного использования вводимых в эксплуатацию основных средств в соответствии с требованиями «Классификации основных средств, включаемых в амортизационные группы», утвержденной Постановлением Правительства РФ от 01.01.2002 г. №1. Представить уточненные налоговые декларации по налогу на прибыль. |

|

3 |

3.2 |

Получение финансовой помощи включено в налоговую базу для начисления НДС. |

Нарушены требования статей 154-162 НК РФ. |

155 |

Д76АВ К68/2 – Сторно! |

Представить уточненную декларацию по НДС. |

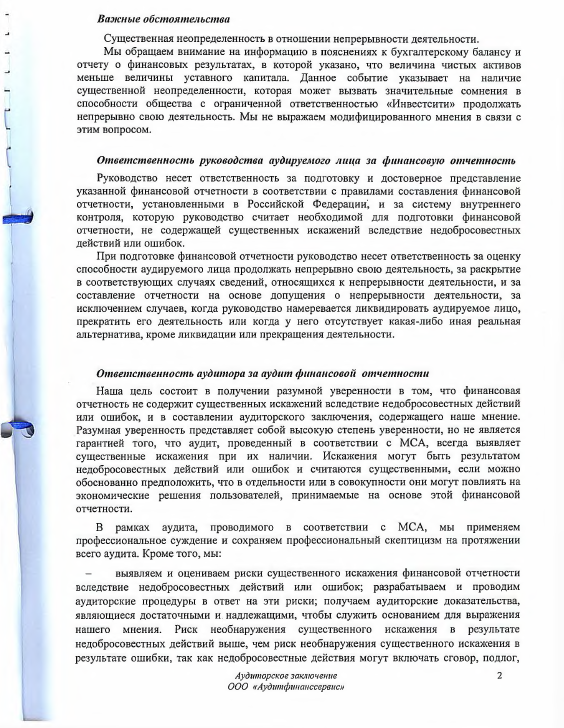

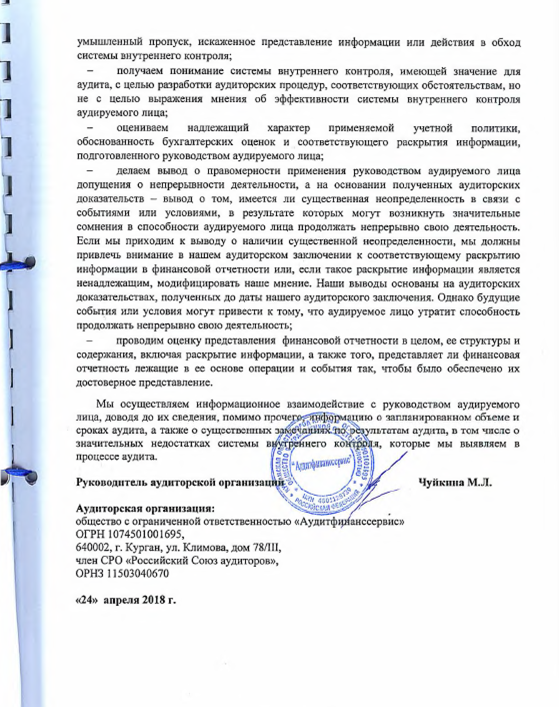

Часть аудиторского заключения «Ответственность аудитора»

Здесь описан объем аудита, дано указание на то, что аудитор ответственен за выраженное мнение после проведенной проверки. Аудитор несет ответственность за проведение аудита по федеральным стандартам аудиторской деятельности и в соответствии с требованиями профессиональной этики аудиторов. Аудиторская проверка должна быть распланирована так, чтобы получить достоверную бухгалтерскую отчетность с большой долей уверенности. Аудитор должен быть убежден, что доказательства, полученные в ходе аудита достаточны для аудиторской оценки.

В объеме аудита развернуты положения, которые включают аудиторские процедуры, направленные на получение доказательств подтверждения числовых значений в отчетности и раскрытую в ней информацию. Аудитор имеет право самостоятельно выбрать процедуры, основанные на рисковой оценке существенных искажений, которые могут быть допущены в результате безответственных действий и ошибок. Система внутреннего контроля рассматривается аудитором в ходе проверки, именно она обеспечивает составление и достоверность. Аудитором оценивается учетная политика и бухгалтерская отчетность в общем виде.

Результат

Итак, в конце проверки компания получает отчет и аудиторское заключение. Форма, в которой будет предоставляться информация, а также ее получатели, должны быть прописаны заранее в договоре с аудиторской фирмой. Отчет, он же письменная информация, — документ конфиденциальный. Как правило, он содержит следующую информацию:

методы, которыми аудитор пользуется при проверке;

рекомендации по изменениям в учетной политике, которые могут повлиять на финансовую отчетность организации;

предложения по корректировке отчетности компании;

другие моменты, на которые руководителю организации нужно обратить внимание (сюда можно отнести ошибки в ведении внутреннего контроля, ситуации необоснованных действий руководства).

В отчете прописываются выявленные нарушения и возможные варианты их исправлений. Как правило, это оформляется в виде сводной таблицы.

ВНИМАНИЕ! К отчету должны быть обязательно приложены копии бухгалтерской отчетности за текущий год и самое главное — заключение аудитора

Заключение аудитора

Это официальный документ, который содержит мнение эксперта-аудитора о достоверности бухотчетности проверяемой компании. Именно его следует предоставлять в органы статистики вместе с бухгалтерской отчетностью.

О структуре и информации, которая должна быть внесена в заключение аудитора, подробно написано в ст. 6 ФЗ №307, упомянутого ранее.

Коротко о том, что должен содержать документ:

- название «Аудиторское заключение»;

- сведения о том, кому адресован документ (акционеры АО, участники ООО и т.д.);

- информацию об аудируемом лице;

- информацию об аудиторе, проводящем проверку;

- список документов (бухотчетности), который проверялся аудитором, с обозначением срока, когда они были составлены;

- мнение аудитора о достоверности информации, указанной в проверенных документах;

- результаты проверки;

- дату, когда было составлено заключение.

Заключение может предоставляться только тому лицу, с кем был заключен договор.

ОТЧЕТ АУДИТОРСКОЙ ФИРМЫ / АУДИТОРА ИСПОЛНИТЕЛЬНОМУ ОРГАНУ

(наименование экономического субъекта)

1. Нами проведен аудит бухгалтерской отчетности (наименование экономического субъекта) за 199__ год.

2. При планировании и проведении аудита отчетности, указанной в параграфе 1 настоящей части, нами рассмотрено состояние внутреннего контроля у (наименование экономического субъекта). Ответственность за организацию и состояние внутреннего контроля несет исполнительный орган (наименование экономического субъекта).

3. Мы рассмотрели состояние внутреннего контроля исключительно для того, чтобы определить объем работ, необходимых для формирования аудиторского заключения о достоверности бухгалтерской отчетности. Проделанная в процессе аудита работа не означает проведения полной и всеобъемлющей проверки системы внутреннего контроля (наименование экономического субъекта) с целью выявления всех возможных недостатков.

4. В процессе аудита нами не были обнаружены никакие факты, из которых можно было бы сделать вывод о несоответствии системы внутреннего контроля (наименование экономического субъекта) масштабам и характеру его / ее деятельности.

5. Наше мнение о достоверности отчетности, указанной в параграфе 1 настоящей части, приведено в следующей части Аудиторского заключения. Нами не обнаружены никакие серьезные нарушения установленного порядка ведения бухгалтерского учета и подготовки бухгалтерской отчетности, которые могли бы существенно повлиять на достоверность бухгалтерской отчетности.

6. При проведении аудита отчетности, указанной в параграфе 1 настоящей части, нами рассмотрено соблюдение (наименование экономического субъекта) применимого законодательства Российской Федерации при совершении финансово-хозяйственных операций. Ответственность за соблюдение применимого законодательства Российской Федерации при совершении финансово-хозяйственных операций несет исполнительный орган (наименование экономического субъекта).

7. Мы проверили соответствие ряда совершенных (наименование экономического субъекта) финансово-хозяйственных операций применимому законодательству исключительно для того, чтобы получить достаточную уверенность в том, что бухгалтерская отчетность не содержит существенных искажений. Однако цель проведенного нами аудита бухгалтерской отчетности не состояла в том, чтобы выразить мнение о полном соответствии деятельности (наименование экономического субъекта) законодательству. Поэтому такое мнение мы не высказываем.

8. Результаты проведенной нами проверки показывают, что проверенные финансово-хозяйственные операции осуществлялись (наименование экономического субъекта) во всех существенных отношениях в соответствии с указанным в предыдущем параграфе настоящей части законодательством.

Преимущества и недостатки аудиторской проверки в торговых организациях

В настоящее время существует существенное количество недостатков и проблем организации проведения аудиторских проверок торговых организаций.

Во-первых, ни на

национальном, ни на международном уровне, не закреплены нормативно требования и

направления проведения аудиторских проверок торговых организаций.

Во-вторых, стоит

отметить, что приступая к проверке

торговой организации, совмещающей два режима налогообложения (общий режим

налогообложения и ЕНВД или упрощенная система налогообложения и ЕНВД), аудитор

неизменно столкнется со сложным вопросом проверки организации учета расходов. В

связи с чем, торговым организациям следует более тщательно подходить к

организации учета и распределению расходов.

В-третьих, на

сегодняшний день, можно отметить проблему касающуюся аудиторского заключения, а

именно порядка и форм его составления. Так, в Российской Федерации действует

статья 6 Закона «Об аудиторской деятельности», которая устанавливает требования

к содержанию аудиторского заключения. Поэтому примеры аудиторских заключений,

приведенные в МСА, требуют адаптации в соответствии с правилами национального

законодательства Российской Федерации.

При составлении

аудиторского заключения требуется учитывать одновременно и статью 6 Закона

307-ФЗ и МСА 700, то есть получается такой своеобразный «микс» между

требованиями Закона и МСА.

При составлении аудиторского

заключения особое внимание должно быть обращено на:

— соблюдение требований

к составу элементов аудиторского заключения, установленных частью 2 статьи 6

Федерального закона «Об аудиторской деятельности»;

— соблюдение требований

к оформлению аудиторского заключения, установленных МСА 700 (пересмотренный),

701, 705 (пересмотренный), 706 (пересмотренный);

— допустимость и

обоснованность включения в аудиторское заключение информации, не предусмотренной

установленными требованиями к форме и содержанию его.

При составлении аудиторского заключения необходимо ориентироваться на примеры аудиторских заключений, приведенные в МСА 700, МСА 705 и МСА 706. Кроме того, в соответствии с решением Совета по аудиторской деятельности целесообразно руководствоваться. Сборником примерных форм аудиторских заключений о бухгалтерской (финансовой) отчетности, составленных в соответствии с Международными стандартами аудита, размещенным на официальном Интернет-сайте Минфина России www.minfin.ru в разделе «Аудиторская деятельность — Стандарты и правила аудита — Разъяснения и рекомендации». Образец формы аудиторского заключения на 2018 год.

Аудиторское заключение пример

Аудиторское заключение пример

К преимуществам аудита торговых организаций на сегодняшний день, по нашему мнению, стоит отнести расширение его форм и методов проведения. В данном случае речь идет о внедрении такого вида аудита, как аудит торговых точек. Который помимо аудита финансовой отчетности и бухгалтерского учета, направлен на анализ положения предприятия на рынке, разработке комплекса мероприятий по продвижению товаров предприятия, по средствам различных видов анализа. Чтобы грамотно и без финансовых потерь вывести новую торговую марку или повысить интерес к известному товару, необходимо детально изучить рынок, оценить конкурентов и спрос. Аудит позволяет оценить наличие товаров/товарных категорий, а также собрать информацию о ценах, спросе и активностях конкурентов. Естественно, аудит торговых точек не является разновидностью «традиционного» аудита финансовой отчетности, но все же играет важную роль в осуществлении контроля и разработке управленческих решений в торговой организации.

Еще одним преимуществом

аудита торговых организаций, на наш взгляд, является то, что в ходе

осуществления аудита, наибольшее предпочтение отдается учету товарных операций,

что позволяет более качественно провести проверку именно основных видов

деятельности торговой организации.

Просмотров

2 942

Дополнительные этапы подготовки к публикации сообщения:

- Покупка и установка криптопровайдера (специальный программный продукт).

- Установка для ЭЦП сертификата ключа.

- Настроить синхронизацию программы с браузером (без специальных настроек применить ЦП не получится, размещение не удастся).

Сформировать счет. Понадобится для уплаты госпошлин и услуг. Сделать это можно через личный кабинет на сайте fedresurs.ru. Регистрация профиля пользователя проходит стандартным способом.

Важно! Личный счет в кабинете пользователя федресурса формируется мгновенно, но вот зачисление средств на него проводится в течение 1-2 рабочих суток. Перепроверить подготовленное уведомление на соответствии законодательным нормам

Виды заключений аудитора

Федеральный стандарт №6 определяет такие виды аудиторских заключений:

- безоговорочно положительное;

- модифицированное.

Безоговорочно положительное

Немодифицированное (безоговорочно положительное) решение аудитор предоставляет в случае полной уверенности в достоверности данных, которые отражает финансовая отчетность

При этом специалисту важно, чтобы информация была показана в соответствии с концепцией работы организации. Мнение такого рода выражается при следующих условиях:

- получение аудитором всей необходимой информации в ходе проверки, а также объяснений от руководства и специалистов по финансам;

- бухгалтерская документация оформлена в соответствии с регламентированным актами на уровне законодательного регулирования, локальных актов и распоряжений руководства;

- данные позволяют определить положение дел на аудируемом предприятии;

- аудитором получено достаточное количество доказательств по всем вопросам проверки;

- информация в финансовом отчете правдива и не противоречит иным учетным регистрам.

Модифицированное заключение

Такое мнение аудитор выражает, если установлены значительные искажения статей бухгалтерской отчетности или закрыт доступ к источникам, которые могут подтвердить отсутствие ошибок. Согласно п.13, 15, 16 Федерального стандарта аудиторской деятельности, его выражают в таких формах:

С оговоркой. Выдается при значительных искажениях отдельно взятых статей финансовой отчетности. Однако при этом специалист пришел к выводу, что нет доказательств их всеобъемлющего влияния. Содержит фразу: «За исключением обстоятельств…».

Отрицательное. Специалист нашел доказательства всеобъемлющих искажений в финансовой документации

При оформлении заключения специалисту важно привести факты воздействия искажения на информацию в отчетных формах. Документ включает фразу: «По нашему мнению, в результате влияния указанных обстоятельств фин

отчетность компании «ААА» недостоверно выражает положение на 31.12.20.. г».

Отказ от выражения мнения. Возможен, если отчетность не соответствует требованиям, по которым можно дать немодифицированное заключение. Основные причины выдачи – сознательное препятствие проведению проверки со стороны руководства и отсутствие нужных документов для анализа, что не позволяет специалисту выразить какое-либо мнение.

Отдельно выделяют ложные заключения. Их составляют без проверки, или же приведенные результаты противоречат содержимому предоставленных финансовых бумаг. Признать документ заведомо ложным можно только через суд.

Порядок проведения аудита бухгалтерской отчетности

Фиксированных сроков для проведения аудита законом не установлено. Одни организации предпочитают проводить аудит в несколько этапов, другие — приглашают аудиторов после завершения отчетного года.

Не все аудиторы вправе проводить обязательный аудит. Минфин размещает на своем сайте перечень организаций и индивидуальных аудиторов, которым разрешено проводить обязательный аудит. Привлекать к проверке индивидуальных аудиторов запрещено ряду компаний: кредитным и страховым организациям, негосударственным пенсионным фондам и т.д. (ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ).

Порядок проведения аудита зависит от разных факторов. В целом можно выделить следующие этапы работы с аудиторской компанией:

- Анализ задач и определение стоимости аудита.

- Утверждение сроков проверки.

- Формирование группы аудиторов.

- Аудиторская проверка ведения учета и бухгалтерской отчетности.

- Составление отчета и рекомендаций.

- Оформление аудиторского заключения.

- Консультирование заказчика, разъяснение предоставленных рекомендаций.

До подписания договора аудиторы тщательно изучают клиента. Независимые аудиторы смотрят на техническое оснащение и автоматизацию учета на предприятии, оценивают специфику деятельности и квалификацию штатных бухгалтеров, анализируют финансовое состояние, проверяют наличие обязательств и судебных разбирательств.

Далее аудиторская компания разрабатывает план проверки и график с указанием дат. Подбираются специалисты для каждого этапа работ.

Начинается проверка. Для получения доказательств аудиторы выполняют специальные процедуры: пересчет, осмотр, устный опрос сотрудников, подтверждение, инспектирование, изучение документов.

Собрав и проанализировав доказательства, специалист готовит аудиторский отчет и заключение. Аудиторское заключение будет положительным, если не найдено ни одного отрицательного факта. Если обнаружены ошибки и неточности, выдается модифицированное заключение. В некоторых случаях аудитор может оформить отказ в выражении мнения.

Аудиторское заключение передается в налоговую инспекцию. Компания может сдать заключение вместе с отчетностью или отдельно. Крайний срок подачи аудиторского заключения в ФНС — 31 декабря года, следующего за отчетным. При этом утвержденное заключение нужно сдать в течение десяти дней с момента его подписания.

До 2021 года нужно было представлять отчетность и аудиторское заключение в органы статистики. Сейчас такая обязанность отменена.

Порядок проведения аудита бухгалтерской отчетности

Аудит проходит в несколько этапов:

- Традиционно первый этап — это планирование и подготовка к проверке. Аудитор изучает деятельность компании, составляет план работы, запрашивает необходимые документы. На этом же этапе между аудиторской фирмой и объектом проверки заключается договор.

- Далее начинается сбор доказательств и анализ данных, полученных для проверки. Изучается список всех запрошенных документов. Если это необходимо, то опрашиваются сотрудники компании, иногда и в письменной форме. Данные группируются, подвергаются систематизации. Аудитор делает заключение о достоверности бухгалтерской отчетности.

- Руководителю аудируемой компании сообщается заключение — мнение о достоверности бухгалтерской финансовой отчетности. Формируется и выдается на руки заключение аудитора, что и является непосредственной целью проверки. Кроме того, некоторые фирмы составляют аудиторский отчет, где в подробностях описывают ход проверки, все выявленные недочеты и другую информацию, которая может пригодиться руководству проверяемой компании для улучшения качества работы бухгалтерского отдела.

Похожие термины:

-

Date of the auditor’s report) Дата, выбранная аудитором для датирования заключения по финансовой (бухгалтерской) отчетности. Аудиторское заключение не датируется ранее даты получения аудитором достаточных

-

Покупка аудиторского заключения — незаконная практика фальсификации определенных показателей финансовой отчетности при помощи нечистоплотного аудитора, не возражающего против соответствующег

-

заключительная стадия аудиторской проверки, проводится обычно по окончании работы, выполняемой на территории клиента. При подготовке заключения проводят следующие процедуры: анализ событий пос

-

(Qualified Audit Opinion) — заключение аудитора составляемое в том случае, если аудитор считает невозможным выразить безоговорочно положительное мнение, но влияние разногласий с руководством или ограничени

-

(англ. auditor’s option, audit certification) – официальный документ, являющийся неотъемлемой частью годовой финансовой отчетности хозяйствующих субъектов, подписываемый аудитором и содержащий заключение посл

-

(Adverse Audit Opinion) — заключение аудитора о том, что отчетность клиента не является достоверной. Подобное мнение выражается в случае если влияние какого-либо разногласия с руководством настолько сущес

-

аудиторское заключение, составленное без проведения аудиторской проверки или по результатам такой проверки, но явно противоречащее содержанию документов, представленных для аудиторской провер

-

Modified auditors report) аудиторское заключение, в котором имеется пояснительный(е) параграф(ы) или в котором аудитор не выражает безусловноположительного мнения.

-

часть аудиторского заключения, принятого в России до введения закона об аудиторской деятельности. Включала описание выявленных аудитором слабостей системы контроля, нарушения действующего зако

-

Special purpose auditor’s report) Заключение, составленное в связи с проведением независимого аудита финансовой информации, не являющееся аудиторским заключением по финансовой (бухгалтерской) отчетности, вкл

-

(Unqualified Audit Opinion) — заключение аудитора о том, что отчетность аудированного им клиента достоверна во всех существенных аспектах. Такое заключение дается аудитором в том случае, если, по его мнению, бу

-

ситуации и факты хозяйственной жизни, существенно изменяющие представления о финансовом состоянии экономического субъекта и результатах его хозяйственной деятельности, отраженных в бухгалтерс

-

(Discovery of information after issue of auditor’s report) — сведения, полученные аудитором после окончания аудиторской проверки, относящиеся как к проверяемому периоду (вновь открывшиеся обстоятельства, неизвестные ран

Основная часть — Пункты отчета

-

Наблюдение

-

Причины

-

Критерии (то, с чем внутренние аудиторы сравнивали увиденное, и результат сравнения убедил их в том, что «все плохо» (или нет). Например, нормативный документ, отраслевые стандарты, условия договора и т.п.)

-

Последствия

-

Рекомендации

-

Комментарии менеджмента (если требуется).

Необходимо отметить, что в крупных компаниях один проект презентуется в нескольких вариантах для разных пользователей. Как правило, это:

-

Детальный отчет с подробным описанием всех наблюдений, причин, последствий и рекомендаций для объекта аудита, чтобы те, кого проверяют, могли перепроверить наблюдения/ доказательства, приведенные в отчете, и могли проследить логику расчета последствий;

-

Краткая версия отчета, в которой приводятся только факты и результаты расчетов, а также кратко – наблюдения, причины, последствия и рекомендации внутренних аудиторов.

-

Презентация для высшего руководства, содержащая минимум текста, а больше инфографики, иллюстрирующей только наблюдения и рекомендации внутренних аудиторов.

Ниже приведены распространенные примеры того, как может быть оформлен отчет, а также преимущества и недостатки каждого подхода:

|

Вид оформления |

Преимущества/ Недостатки |

|

Тестовый файл с подробно изложенными наблюдениями (включая расчеты и примеры документов), последствиями и рекомендациями. |

Преимущества: Возможность предметно обсуждать каждый пункт отчета, прозрачность выводов Недостатки: Требует большого времени для прочтения |

|

Краткая таблица, содержащая наблюдения, последствия и рекомендации. |

Преимущества: Интуитивно понятная логика пунктов, легкость восприятия информации Недостатки: Невозможность вместить большой объем информации |

|

Краткая презентация с большим количеством инфографики |

Преимущества: Легкость обсуждения информации Недостатки: Невозможность вместить большой объем информации, особенно текста |

Перед тем, как презентовать отчет, руководитель функции внутреннего аудита (руководитель службы или ответственный менеджер) обязан убедиться в следующем:

-

при выполнении задания внутренний аудитор следовал ранее намеченной руководителем рабочей программе, и все этапы задания были выполнены;

-

в рабочих документах отражены и зарегистрированы все выполненные работы и результаты всех проведенных тестов;

-

все заключения внутреннего аудитора подкреплены достаточными и убедительными аудиторскими доказательствами.

Также руководитель функции должен разработать и придерживаться правил хранения документов, относящихся к внутреннему аудиту. Эти правила должны соответствовать внутренним регламентирующим документам компании и нормам законодательства.

Как правило, руководитель проверки должен предварительно обсудить с объектом аудита результаты аудита, проанализировать и учесть комментарии менеджмента (тех, кого проверяли).

Существует ряд лучших практик, соблюдая которые руководитель функции может существенно повысить качество отчетов, а именно:

Кратко и структурировано излагать свои наблюдения.

Старайтесь соблюдать следующие правила: не более 15 слов в предложение и 70 слов в параграфе. В отчете должна содержаться только важная информация: если ее убрать, суть отчета исказится.

Приоритезировать наблюдения по важности.

Оцифровывать и визуализировать данные.

Избегайте субъективных оценок, старайтесь преподносить оцифрованные и наглядные данные так, чтобы каждый сам мог сделать вывод. То, что кажется внутреннему аудитору важным или материальным, не всегда является таковым для пользователя отчета.

Обязательно рассчитывайте экономический эффект там, где это возможно.

Для удобства результаты отчета необходимо приоритизировать в зависимости от их важности для компании, чтобы было сразу понятно, каким пунктам отчета необходимо уделить основное внимание.

Если в процессе аудита были замечены положительные наблюдения, которые неординарны для компании и могут использоваться, например, в других подразделениях, рекомендуется включать их в отчет.

Аудиторское заключение — структура документа и его образец

Несмотря на то что законодатель устанавливает требования относительно содержания заключения и приводит образцы составления документа (приказ № 46н), аудиторские организации вправе разработать форму заключения самостоятельно, отразив в ней все рекомендации законодателя.

Так, заключение должно составляться в письменной форме и содержать подписи не только аудитора, но и руководителя аудиторской организации. Кроме этого, к нему прикладывается вся бухгалтерская отчетность, которая подверглась проверке. Все бумаги должны быть прошиты, пронумерованы и скреплены печатью аудиторской организации.

Подпишитесь на рассылку

Структура заключения следующая:

- Наименование документа — «Аудиторское заключение».

- Преамбула. Здесь фиксируются все идентификационные сведения об аудируемом лице и аудиторской организации. Также в эту часть входит перечень документов, подлежащих проверке.

- Ответственность сторон.

- Основная часть (включает в том числе мнение аудитора).

- Подписи и печати аудиторской организации.

Главная задача аудитора при составлении заключения — указать, соответствует ли ведение бухгалтерской отчетности аудируемого лица правилам ведения бухучета, которые утверждены приказом Минфина России от 29.07.1998 № 34н. При этом следует иметь в виду, что применяются те положения правил, которые действовали в момент составления бухгалтерской отчетности.

Прежде чем составлять немодифицированное аудиторское заключение, аудитор должен обсудить все ошибки, найденные им в бухгалтерской отчетности, с руководителем аудируемого лица. Если компромисса достигнуть не получится, аудитор должен изложить свои замечания в заключении.

Образец аудиторского заключения, составленный с учетом всего изложенного выше, можно скачать на нашем сайте.