Бланки накладных

Содержание:

- Порядок заполнения документа

- Как заполнять ТТН грузоотправителем

- Правила заполнения бланка накладной

- Составляется в двух экземплярах.

- Порядок заполнения ТТН

- Применение ТТН

- Заполнение товарной накладной ТОРГ-12 при возврате товара

- Учёт

- Что за форма ТОРГ-12

- Форма ТТН

- Обязательные данные и реквизиты

- Как составить и подписать товарную накладную

- Заполнение накладной в электронном формате

- Итоги

Порядок заполнения документа

Единой формы РН не имеет, но при этом её заполнение регулируются общими правилами для заполнения документов первичного учёта, фиксирующих хозяйственные операции.

Она должна заполняться только материально ответственным работником организации, реализующей ТМЦ, в двух экземплярах, один из которых остаётся у продавца, второй передаётся материально ответственному лицу покупателя, действующему на основании доверенности.

Условно РН делится на три части:

- Вводная, в которой указываются: наименование организации;

- юридический адрес и телефон;

- счет в учреждении банка;

- индивидуальный налоговый номер;

- номер и дата договора;

- наименование склада, его адрес;

- номер и дата выписки.

- Основная: перечень (номенклатура) отпускаемых ТМЦ с указанием их идентифицирующих признаков – наименования, вида, марки, фракции, количества, цены, стоимости по каждой позиции.

-

Итоговая:

- общая сумма переданного ТМЦ;

- данные о материально ответственных работниках с указанием их должности, фамилии, имени, отчества, даты отгрузки (передачи);

- данные о сотруднике, принимающей организации – должность, ф. и. о., номер и дата доверенности;

- личные подписи и печати.

За основу расходной накладной берут унифицированные формы ТОРГ-13 или ТОРГ-14. ТОРГ-13 – накладная на внутреннее перемещение, передачу товаров, тары. ТОРГ-14 – расходно-приходная накладная.

С 1 января 2013 г. отменено обязательное ведение всех первичных учетных регистров в организациях.

Поступление, перемещение и отпуск ТМЦ оформляются в количественном и стоимостном выражении. Порядок оформления определяется и устанавливается субъектом предпринимательства самостоятельно в составе применяемой системы учетной документации для регистрации хозяйственных операций.

В случае использования не унифицированной формы, бланк РН обязательно должен быть утвержден приказом руководителя организации об учётной политике.

Учётной политикой для целей налогообложения являются закрепляемые в приказе руководителя обязательные для организации правила, в соответствии с которыми налогоплательщики обобщают информацию о подлежащих налогообложению операциях в течение налогового периода для определения налоговой базы по конкретному налогу.

Расходная накладная заверяется подписями и печатями обоих участников сделки. Без подписей уполномоченных лиц и печатей РН является недействительной.

При оформлении накладных необходимо учитывать, что подпись уполномоченного лица удостоверяться печатью и не проставляться с помощью факсимиле. Заполнению подлежат все реквизиты накладной, идентифицирующие переданный товар, его количество и стоимость.

В случае использования дефектной РН стоимость ТМЦ по ней будет исключена из состава валовых расходов при проверке налогового органа, что приведёт к начислению дополнительных обязательств по уплате налогов и применению штрафных санкций.

Если вы интересуетесь другими видами накладных, то предлагаем прочитать о ТТН, требовании-накладной, УПД, приходной, транспортной, возвратной, на отпуск товара и материалов на сторону.

Как заполнять ТТН грузоотправителем

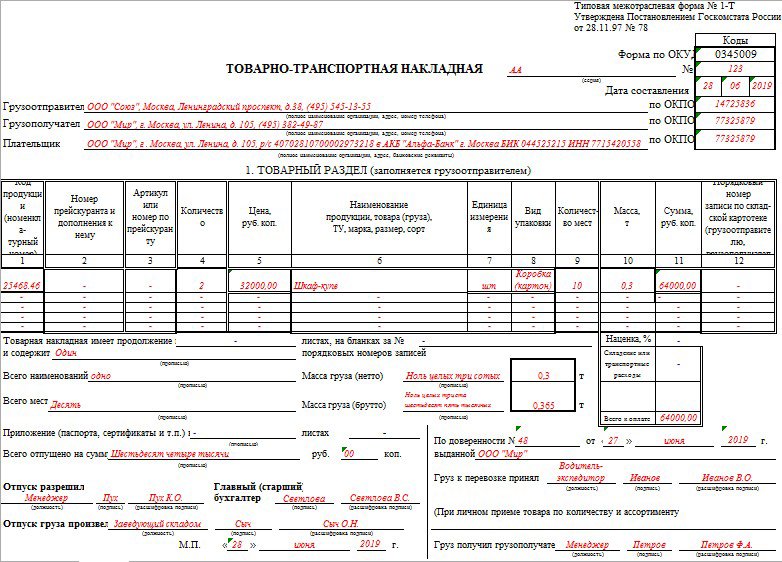

Начинайте оформление с шапки:

- Впишите серию и порядковый номер первички. Укажите дату составления ТТН.

- Грузоотправитель — лицо, отгрузившее товар. Заполните реквизиты в строгом соответствии с учредительными документами.

- Грузополучатель — это субъект, получающий отправленную поставку. Сведения о получателе фиксируйте в соответствии с договором поставки или учредительными документами.

- Плательщик — это субъект, который вносит оплату за отгрузку в соответствии с условиями договора. Внесите платежные реквизиты плательщика на основании контракта или соглашения.

Переходим в товарный раздел товарно-транспортной накладной. Здесь фиксируем все имеющиеся данные о транспортируемой партии продукции, товаров, грузов. В этой части документа раскрывается информация о наименовании, количестве, цене и стоимости, упаковке и прочих характеристиках товара. По сути, это дублирование информации, которая обязательна к заполнению в стандартной товарной накладной. При оформлении ТТН оформлять простую ТН не обязательно — вся информация уже раскрыта.

ВАЖНО!

Если позиции транспортируемой продукции не поместились на одной страничке товарно-транспортной накладной, то оформляются дополнительные листы 1-Т. Столько, сколько потребуется для отражения полной картины о партии товара. Учтите, что придется указать количество страниц и их последовательность под табличной частью товарного раздела.

Далее фиксируются общие значения поставки. Необходимо раскрыть сведения о стоимости товара, массе, количестве мест. Дополнительно отразите сведения о приложениях, сертификатах и спецификациях к продукции при наличии.

Затем ТТН подписывают представители грузоотправителя:

- руководитель или иной уполномоченный представитель компании, который отдал непосредственное разрешение (распоряжение) на отгрузку;

- главбух, который отразил финансовые показатели;

- работник, который осуществил отгрузку.

В правой части товарного раздела ставятся отметки получающей стороны:

| Получатель груза | Что писать в ТТН |

|---|---|

|

Впишите реквизиты доверенности водителя, который принимает партию. Затем водитель расписывается в документе, подтвердив факт получения груза к транспортировке. |

|

|

Груз получает представитель получателя |

Укажите Ф.И.О. и должность представителя грузополучателя. Возьмите с него подпись. Эти отметки заполняются, когда партию товара уже отгрузят получателю, и ответственный работник (кладовщик) проверит соответствие поставки условиям договора. |

Правила заполнения бланка накладной

Так как в большинстве случаев форма накладной составляет индивидуально, это обуславливает возможность неодинакового оформления документа. Например, накладную уместно оформлять на обычном листе А4, также правомерно использовать печатный фирменный бланк.

Основным требованием к оформлению расходной накладной выступает наличие «живой» подписи ответственного за отпуск товаров субъекта, того работника, который произвел непосредственную отгрузку, а также подписи покупателя.

Важно отметить, что визировать рассматриваемый документ штампом уместно только в тех обстоятельствах, когда компания использует печать в повседневной деятельности. Если нет – отсутствие штампа не противозаконно

Накладная оформляется в двух экземплярах, после чего один передается покупателю, а второй – остается у субъекта, отпустившего продукцию, и в дальнейшем передается в бухгалтерию поставщика.

Образец составления расходной накладной

Несмотря на то, что единого алгоритма оформления расходной накладной нет, при создании отмеченного документа необходимо, чтобы он соответствовал стандартам делопроизводства. Так, в первую часть документа вносится следующая информация:

- дата и номер формирования накладной;

- общая информация о компании, которая реализует отпуск товаров. Аналогичные сведения следует отметить о покупателе;

- в документе проставляется ссылка на соглашение, исходя из которого и происходит хозяйственная операция. Следует указать номер и дату формирования контракта;

- в обстоятельствах, когда один из субъектов, участвующих в отгрузке ТМЦ, уполномочен доверенностью, то на указанную бумагу также следует сделать ссылку;

- детализированные наименования каждой позиции, отгружаемой потребителю. Помимо этого также потребуется указать количество и единицы измерения товаров, их цену за один объект, а также итоговую стоимость всей накладной.

Индивидуальные обстоятельства могут обуславливать дополнение накладной различными позициями, актуальными для конкретной хозяйственной операции. Следовательно, длина таблицы зависит от количества отгружаемой продукции.

В завершение расходной накладной, отмечается число позиций, приводимых в таблице выше, а также итоговая сумма. Последнюю уместно указать прописью.

Составляется в двух экземплярах.

Первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания.

Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей. Кладовщик отпускает товары со склада на основании накладной и доверенности, выписанной на имя получателя.

Графу накладной «Вид операции» заполняют, если организация ведет автоматизированный учет и разработала для этого собственные кодировки.

Оформленную накладную кладовщик, отпустивший товары, должен передать в бухгалтерию.

На основании товарной накладной бухгалтер должен отразить учет товаров проводками :

- Дебет 90-2 Кредит 41 — списана себестоимость проданных товаров;

- Дебет 91-2 Кредит 41 — списана себестоимость товаров, переданных безвозмездно;

Программа БухСофт формирует эти проводки и рассчитывает сумму по ним автоматически (по методу средней себестоимости, по методам ФИФО и ЛИФО) Накладная должна храниться в архиве организации 5 лет.

Порядок заполнения ТТН

Составляется форма 1-Т (товарно-транспортная накладная) на перевозку груза автотранспортом отдельно для каждого грузополучателя и отдельно на каждую поездку. Выписывается ТТН грузоотправителем в четырех экземплярах. Все реквизиты подлежат заполнению, а при отсутствии данных для заполнения проставляются прочерки. Первый экземпляр остается у продавца и применяется для списания стоимости товаров. Второй передается водителем покупателю и предназначается для оприходования товаров. Третий и четвертый экземпляры передаются перевозчику. Третий экземпляр служит основанием для расчетов автотранспортной компании и заказчика перевозки груза (в данном случае — продавца). Четвертый прилагается к путевому листу и служит основанием для учета транспортной работы.

Как следует из Указаний по заполнению, ТТН состоит из двух разделов.

Раздел 1

Товарный раздел, определяющий взаимоотношения грузоотправителя и грузополучателя. Причем у первого она выступает основанием для списания ТМЦ, а у второго используется для оприходования. В данном разделе ТТН указываются точные реквизиты сторон и заполняются все имеющиеся сведения о партии отгружаемого товара (наименование, количество, тип упаковки, количество мест, вес, цена и сумма партии).

Раздел 2

Транспортный раздел, определяющий взаимоотношения грузоотправителей заказчиков автотранспорта с организациями — владельцами автотранспорта, выполнившими перевозку грузов, и служащий для учета транспортной работы и расчетов грузоотправителей или грузополучателей с организациями-владельцами автотранспорта за оказанные им услуги по перевозке грузов.

На основании Закона 402-ФЗ организации для подтверждения совершенных операций вправе применять любые формы документации, как унифицированные, так и разработанные исходя из собственных потребностей. Организация может применять унифицированную форму, модифицировать ее по своему усмотрению или разработать и утвердить новую форму. Главное, чтобы бланки используемых документов отвечали всем требованиям Закона 402-ФЗ и были утверждены к применению распоряжением или приказом руководителя.

Применение ТТН

Для чего нужна форма 1-Т «Товарно-транспортная накладная»:

- в соответствии с гражданским законодательством — является подтверждением заключения договора перевозки; рекомендуется оформлять в качестве приложения к договору перевозки ();

- в целях бухгалтерского учета — используется для учета движения товарно-материальных ценностей и расчетов за их перевозки автомобильным транспортом; для списания товарно-материальных ценностей у грузоотправителей и оприходования их у грузополучателей (п.49, п.120 Приказ Минфина от 28.12.2001 N 119н);

- в налоговом учете — является документом, подтверждающим расходы на транспортные услуги для определения базы налога на прибыль (п.1 , ) и заявленного налогового вычета по НДС (п. 2 );

- с позиции алкогольного регулирования — является обязательным сопроводительным документом, удостоверяющим легальность производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции (пп.1 п.1 ст.10.2 закона от № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции»).

Для организации важно не только наличие этого документа, но и его правильное заполнение

Заполнение товарной накладной ТОРГ-12 при возврате товара

Шаг 1. В строке «Грузополучатель» отражается информация о поставщике — специалист указывает наименование, адрес и банковские реквизиты продавца. Если оплата за поставленные товарно-материальные ценности уже была произведена, то в разделе «Плательщик» отражаются сведения о поставщике, так как ему придется вернуть перечисленные средства обратно на расчетный или лицевой счет организации-заказчика. Если взаиморасчеты не производились, заполнять поле «Плательщик» нет необходимости, так как возврат денежных средств не планируется.

Шаг 2. Теперь переходим к заполнению раздела «Основание». Если графа не будет заполнена, то возвратная накладная будет недействительной. В разделе «Основание» приводится непосредственное содержание финансово-хозяйственной операции «Возврат товара». Затем нужно указать название и реквизиты документа-основания (акты, дефектные ведомости, уведомления, претензии, письма и иные законодательно установленные бланки). Здесь же указываются реквизиты (номер, дата) товарных накладных, по которым была принята возвращаемая продукция, номер и дата контракта или договора.

Если возвратная процедура производится по причине несоответствия качества, количества или комплектации товара заявленным характеристикам, основанием послужат различные акты, подписанные сторонами. Например, акт о выявлении скрытых недостатков. Другим основанием для возврата являются претензионные письма и уведомления. Если по соглашению сторон возвращается качественный или неподходящий товар, и такая процедура допускается условиями контракта, то основанием могут считаться письма, уведомления, соглашения, акты и иные подтвердительные документы. При заполнении возвратной товарной накладной в поле «Основание» надлежит указать документ, по которому и осуществляется процедура возвращения поставленной продукции поставщику.

Шаг 3. Накладная на возврат нумеруется по порядку или иным способом, принятым в учреждении. Первичный документ необходимо составить непосредственно в день осуществления возвратной процедуры. При необходимости вписываются номер и дата транспортной накладной.

Шаг 4. Специалист заполняет табличную часть регистра. Все сведения вносятся в строгом соответствии с первоначальным документом поставки, на основании которого товарно-материальные ценности и были приняты к учету. Поставочный и возвратный бланки должны показывать четкое количество принятых и возвращаемых ценностей, давая возможность проверяющим отследить количество поставленной и возращенной продавцу продукции.

Все качественные характеристики, наименования, артикулы, единицы измерения, виды упаковки в обоих документах должны строго соответствовать. Условия возврата должны совпадать с условиями поставки.

Шаг 6. Возвратный регистр подписывается непосредственно руководителем или уполномоченным на это лицом, а также главным бухгалтером. Отгрузка возвращаемого товара осуществляется на основании визы материально-ответственного лица заказчика. Со стороны покупателя возвратный бланк подписывают ответственные представители и, при необходимости, работники транспортной службы. Оттиск печати ставится в случае использования ее сторонами.

Учёт

Правил учёта данного документа не установлено законодательством, поэтому организация имеет право утверждать правила транспортировки и хранения накладных самостоятельно.

В большинстве случаев на складе формируют товарный отчёт, который представляет собой документ, на основании которого в отчёте отражены данные реализации объектов, их себестоимости.

К отчёту прикладывают накладные. Они складываются в хронологическом порядке. При учёте объектов ведутся записи в журнале или компьютерной базе данных, отражающие изменение состояния продукции, которые учитываются. Эти записи называются проводками.

Проводки на приём товара:

- Дт 41 Кт 60 – поступление продукции.

- Дт 19 Кт 60 – отражение входящего НДС.

- Дт 68-НДС Кт 19 – НДС принят к зачислению.

- Дт 44-ТЗР Кт 60 – стоимость услуг сторонних компаний.

- Дт 60 Кт 51 – перечисление предоплаты.

- Дт 41 Кт 42- отражение величины торговой наценки.

- Дт 15 Кт 60 – отражение себестоимости материалов по факту.

Проводки на отгрузку товара:

- В случае, если оплата производится позже.

- Дт 90.02 Кт 43, 41 – отгрузка готовых поставляемых объектов.

- Дт 62.01 Кт 90.01 – отражение выручки с НДС.

- Дт 90.03 Кт 68.2 – объём НДС.

- Дт 51 Кт 62.01 – отражение погашения долга за отгрузку.

- В случае, если произведена предоплата

- Дт 51 Кт 62.02 – зачисление предоплаты.

- Дт 76.АВ Кт 68.02 – начисление НДС.

- Дт 90.2 Кт 43,41 – отгрузка продукции.

- Дт 62.01 Кт 90.1 – выручка с НДС.

- Дт 62.02 Кт 62.01 – зачисление аванса в счёт отгрузки.

- Дт 68.02 Кт 76.АВ – засчитывается сумма НДС с предоплаты, которая проведена ранее.

Проводки на реализацию продукции (оптовой):

- Дт 51 Кт 62.02 – зачисление оплаты.

- Дт 76.АВ Кт 68.02 – оформление счёта-фактуры на аванс.

- Дт 62.01 Кт 90.01.1 – учёт выручки от продажи продукции.

- Дт 90.03 Кт 68.02 – начисление НДС.

- Дт 90.02.1 Кт 41.01 – списание проданных единиц.

- Дт 62.02 Кт 62.01 – зачисление аванса.

- Дт 68.02 Кт 76.АВ – вычет авансового НДС.

Проводки на поставку продукции:

- Дт 90.2 Кт 41 – отражение выбытия товаров.

- Дт 62.01 Кт 90.1 – отражение выручки на продажную стоимость объектов с НДС.

- Дт 90.3 Кт 68.2 – отражение суммы НДС.

О важных правилах заполнения ТОРГ-12 с и без НДС, читайте тут, а из этой статьи вы узнаете о том, как правильно оформить товарную накладную для ИП.

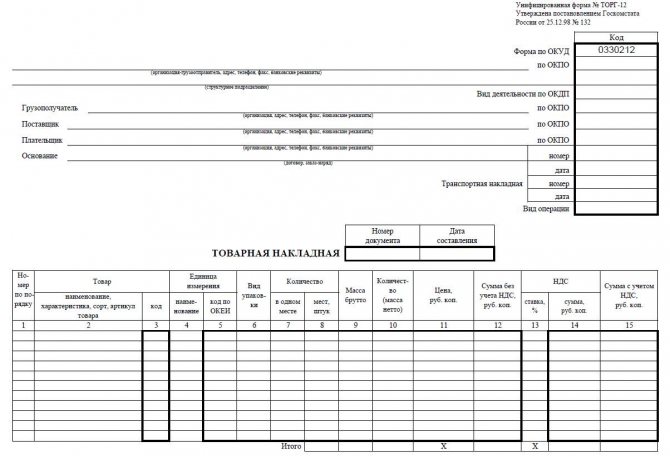

Что за форма ТОРГ-12

В постановлении Госкомстата № 132 от 25.12.1998 указано, что такое ТОРГ-12 — унифицированный бланк, который часто применяется организациями для оформления товарно-материальных ценностей (ТМЦ), измеряемых в штуках или весе. Руководитель организации вправе использовать не только ТОРГ-12, но и другие формы накладных документов (см. 402-ФЗ «О бухучете» от 06.12.2011).

Первичная учетная форма по ОКУД 0330212 входит в альбом унифицированных бланков из постановления Госкомстата № 132. С вступлением в силу закона 402-ФЗ бухгалтерам не обязательно использовать унифицированную форму. Достаточно того, чтобы документ содержал весь перечень обязательных реквизитов, поименованных в законе.

Но ТОРГ-12 настолько удобна, что многие предприниматели используют эту товарную накладную по нескольким причинам:

- она привычна и понятна;

- отвечает требованиям нормативных актов;

- в случае необходимости товарная накладная послужит основанием при решении спорных ситуаций, например, претензий к качеству приобретенного товара (закон № 2300-1 «О защите прав потребителей» от 07.02.1992);

- подтверждает факт получения или отгрузки товара (ст. 458 ГК РФ);

- является обоснованием принятия НДС;

- служит подтверждением истечения гарантийного срока (закон № 2300-1) и т. д.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно организовать хранение товаров на складе.

Форма ТТН

В деятельности организации для перевозки и доставки груза возникает необходимость использовать автомобильный транспорт. Будь то собственный автотранспорт либо автотранспорт, специализирующийся на перевозках компании, в любом случае, каждая операция подлежит оформлению первичным учетным документом. Такое требование содержится в законе № 402-ФЗ «О бухгалтерском учете» (далее — Закон 402-ФЗ).

Подтверждающим документом может являться унифицированная форма — «Товарно-транспортная накладная» форма № 1-Т (далее — ТТН). ТТН закреплена в Постановлением Госкомстата №78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин, механизмов, работ в автомобильном транспорте» (далее — Постановление №78).

Обязательные данные и реквизиты

Форма Торг-12 включается в себя такие основные разделы, как:

- Информация относительно всех участников поставки (имеется в виду реализатор, грузоотправитель и сам плательщик), включая также наименование, юридический адрес, контактные номера телефонов, банковские реквизиты и коды ОКПО и ОКВЭД.

- Реквизиты соглашения, на основании которого осуществляется поставка, и транспортная накладная.

- Реквизиты самой товарной накладной. Подразумевается указание даты и номера.

- Сведения относительно самой продукции: название, какова единица измерения, объем, себестоимость, а также цена и предъявляемые требования относительно НДС.

- Информация относительно имеющихся приложений к рассматриваемому документу (к примеру, сертификаты качества, паспорта и так далее).

- Завершает документацию раздел, в котором проставляются многочисленные подписи. От стороны реализатора, подпись ставится сотрудником, который предоставил разрешение на отпуск груза, а также главный бухгалтер и ответственный за отпуск лицо.

С противоположной стороны подписи ставят представители покупателя и грузоотправителя. В этом разделе дополнительно отображаются сведения относительно доверенности, согласно которой покупатель получает продукцию.

Также указывается дата подписания документа между сторонами.

Стоит отметить, что Торг-12 предусматривает и простановку печатей стороны поставки. Параллельно с этим печать не относится к обязательным реквизитам первичной документации (согласно статье 9 Федерального закона №402), поэтому компании, который в официальном порядке отказались от персональной печати, вправе игнорировать ее простановку (дополнительно об этом указывается в Письме Министерства финансов от августа 2015 года).

Как составить и подписать товарную накладную

Бумажная

Первичные документы подписываются руководителем и главным бухгалтером или уполномоченными на то лицами. Перечень лиц, уполномоченных подписывать первичные документы, утверждаются руководителем по согласованию с главным бухгалтером. Таким образом, руководитель может передать право подписывать товарную накладную и оформляет это право доверенностью или приказом.

Товарная накладная оформляется в двух экземплярах. Первый экземпляр остается у продавца (организации, сдающей товарно-материальные ценности(ТМЦ)) и является основанием для их списания. Второй экземпляр передается покупателю и является основанием для оприходования этих ценностей. В ТОРГ-12 может быть проставлено 5 подписей:

- три со стороны продавца: (руководитель, бухгалтер, ответственный за отгрузку). В некоторых крупных организациях подпись в товарной накладной при отгрузке ставит один человек. Обычно это некий «оператор», который на основании информации, полученной от бухгалтерии и склада, формирует документ и подписывает своей подписью. Такой порядок работы законодательно закреплен либо в приказе, либо в доверенности, либо в должностных инструкциях «оператора»;

- одна со стороны покупателя (ответственный за прием товара) — в строке «Груз получил грузополучатель». В этой строке должна стоять подпись официально уполномоченного представителя покупателя — это может быть лицо по доверенности или по Уставу. Поэтому расписаться должен либо руководитель организации-грузополучателя (покупателя), либо уполномоченное на то лицо по доверенности на право подписи первичных документов.

- еще одна подпись — в строке «Груз принял» — ставится любым материально-ответственным лицом, фактически принимающим груз (в той же строке заполняются данные о доверенности за перевозку ТМЦ). Это может быть как перевозчик сторонней организации-транспортировщика, так и представитель организации-покупателя. Руководитель предприятия может принять товар без доверенности — в таком случае он расписывается в строке «Груз принял» и не заполняет строки по указанию реквизитов доверенности.

Конечно, в обеих строках «Груз получил грузополучатель» и «Груз принял» может расписаться одно и то же лицо (если у него есть и доверенность на ТМЦ, и право подписи первичных документов). И в этом случае чаще подпись ставится только в строке «Груз получил», исходя из практики делового оборота, а также арбитражной судебной практики (Постановление ФАС СЗО от 1 марта 2006 года N А13-5001/2005-05).

Электронная

Форма и порядок составления электронной накладной ничем не отличаются от формы и порядка составления ее бумажного аналога, за исключением того, что электронный документ составляется в одном экземпляре, который состоит из двух файлов. Один из них формируется на стороне продавца, а второй при пересылке документа — на стороне покупателя. Для подписания электронных накладных вместо собственноручной подписи использоваться электронная подпись (ЭП), причем согласно рекомендуемому формату ТОРГ-12 (утвержденному Приказом ФНС России от 21.03.2012 № ММВ-7-6/172@), а также материалам судебных разбирательств (в частности, постановлению ВАС ВВО от 11.08.2010 г. по делу N А43-5226/2010) электронная товарная накладная подписывается одной электронной подписью со стороны продавца, и одной — со стороны покупателя. Итого две подписи.

При этом в строках «Отпуск разрешил», «Главный (старший) бухгалтер», «Отпуск груза произвел», «Груз принял» и «Груз получил грузополучатель» указываются ФИО и должности соответствующих лиц, а в строке «По доверенности №» — информация о доверенности уполномоченного лица.

Отчасти, возможность подписывать ТОРГ-12 одной ЭП обусловлена тем, что проставление ЭП на документе не означает заполнение строки подписанта, а означает защиту информации и определение подписанта (№63-ФЗ «Об ЭП»). И достаточно одной ЭП, чтобы выполнить данные условия.

Заполнение накладной в электронном формате

Закон РФ «О бухгалтерском учете» допускает произвольное заполнение бухгалтерской «первички», единственная обязанность сторон – корректно указать свои реквизиты. При этом, законодатель способствует повсеместному использованию типовой формы ТН – ТОРГ-12. Таким образом, абсолютно легальной будет и бумажная накладная, и ее электронная версия.

Если бухгалтерская «первичка» формируется в электронном формате, готовая накладная с подписями поставщика (как правило, ЭЦП) направляется заказчику по электронной почте. В свою очередь, грузополучатель верифицирует товарную накладную собственной электронной подписью. Экспедитору на руки выдается товаротранспортная накладная с перечнем и количеством отгруженных товаров. Если перевозчик товара – стороннее лицо, в электронной накладной заполняется номер ТТН с данными компании-перевозчика.

Исправления в ТН так же вносятся в соответствии с определенными правилами. Бумажный вариант проще исправить – достаточно зачеркнуть неправильные данные, указать дату внесения изменений и заверить их подписью сторон. Чтобы исправить электронную ТН, необходимо выпустить соответствующий акт и приложить его к накладной. Стоит учитывать, что ведение электронной бухгалтерской документации предполагает заблаговременное согласование способа внесения изменений в e-документы между заказчиком и исполнителем.

Итоги

Итак, мы разобрались с азами, как сделать товарную накладную своими руками. Кроме умения корректно составлять ТН, необходимо знать, как и сколько ее сохранять. Так как накладные относятся к бухгалтерской «первичке», хранить их необходимо на предприятии не менее 5-ти лет. Электронную накладную ТОРГ-12 нужно сберегать на специально отведенном для этих целей компьютере. Маститые субъекты хозяйствования отправляют «первичку» на специальный сервер или в облачное хранилище. В любом случае, товарные накладные следует бережно хранить, чтобы по требованию иметь доступ к бухгалтерской документации.