Ордера

Содержание:

- Расходный кассовый ордер: правила заполнения в 2021 году

- Инструкция по заполнению приходного ордера

- Порядок применения приходника

- Приходуем МПЗ на основании поставщика

- Приходно-кассовый ордер – что это такое и как заполнить?

- Актуальные правила кассовой дисциплины на 2019 год

- Порядок ведения кассовых операций

- Упрощенный порядок ведения кассы для малого бизнеса

- Штрафы за неправильное оформление

- Общие правила заполнения Приходного ордера

- Что такое «первичные документы»

- Как правильно заполнить ордер в 2019 году

- . он же — по товарам

- Ордер новой формы

- Регистрация ПКО и порядок действий

Расходный кассовый ордер: правила заполнения в 2021 году

- Выдавать деньги под отчёт сотруднику (либо другому лицу) только в случае полного отчёта по ранее взятым из кассы средствам;

- Обязательное наличие заявления от подотчётного лица на выдачу денег на неотложные нужды, где сумма должна быть указана цифрами и прописью. Это заявление впоследствии прикладывается к РКО.

Рекомендуем прочесть: Карательные Санкции Примеры

В 2021 году оформлять бланки расходных кассовых ордеров (далее по тексту — РКО) обязаны все организации независимо от их организационно-правового статуса и используемой системы налогообложения. Это правило указывается в п.4 ст.346.11, п.5 ст.346.26 НК РФ. Таким образом, определённый порядок учёта и ведения кассовых операций распространяется на:

Инструкция по заполнению приходного ордера

Сказать, что данный вид документа может вызвать какие-то сложности при заполнении, нельзя, поскольку он имеет вполне простую и понятную форму. Стандартный бланк приходного ордера условно можно разделить на несколько частей, в которых содержится три таблицы.

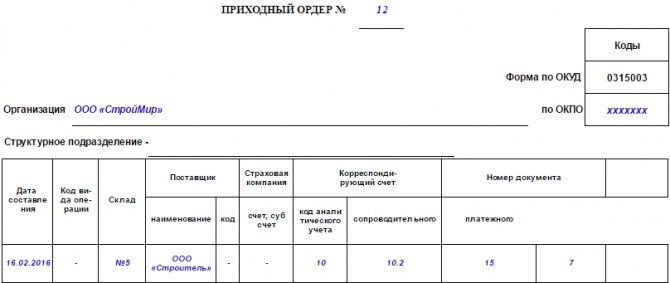

Заполнение «шапки» и первой таблицы формы М-4

Первая таблица – это «шапка» документа. Сначала в ней указывается номер ордера по внутреннему документообороту компании. Затем вписывается наименование организации, принимающей товар, с указанием ее организационно-правовой формы (ИП, ООО, ОАО, ЗАО), код ОКПО (Общероссийский классификатор предприятий им организаций – код содержится в учредительных бумагах фирмы), а также (по необходимости) структурное подразделение, которое выписывает ордер.

Далее в таблицу вносится дата составления документа, код вида операции (при использовании такого кодирования), номер склада поставщика, его полное наименование, код (при наличии) и страховщик (если товарно-материальные ценности застрахованы). Затем здесь же указываются номера бухгалтерского счета, кода аналитического учета (если таковая система применяется), номера сопроводительного и платежного документов.

Заполнение второй таблицы формы М-4

Вторая таблица приходного ордера относится непосредственно к приходуемой продукции. Сначала указывается наименование товара и его номенклатурный номер, затем единица измерения: ее код — в соответствии с Единым классификатором единиц измерения, и наименование (штуки, килограммы, кубы, метры и т.п.). Далее вносятся сведения о количестве принятых товарно-материальных ценностей (по документам и фактически) – они должны совпадать.

После этого идет информация о стоимости: в седьмой столбик вносится цена за штуку, потом — общая стоимость без учета НДС, затем — выделенный НДС, а потом общая цена уже с учетом НДС. Номер паспорта указывается, если товарно-материальные ценности имеют данный сопроводительный документ (например, ювелирные изделия). В последнюю очередь в таблицу вписывается номер карточки по складской картотеке.

Оставшиеся незаполненными строки необходимо перечеркнуть (в виде буквы Z или крест накрест).

Заполнение оборотной стороны формы М-4

На обратной стороне документа подводится итог по приходу: общее количество принятого товара, его общая стоимость без НДС, размер НДС и стоимость с НДС. Письменно расшифровывать суммы не нужно.

В завершение на приходном ордере должны быть поставлены подписи непосредственного приемщика товара (в данном случае, кладовщика) и представителя поставщика (в данном случае, экспедитора) с обязательной расшифровкой. Заверять ордер печатью нет необходимости, т.к. с 2021 года юридические лица могут не проштамповывать свои документы.

Порядок применения приходника

ЦБ РФ утвердил для субъектов бизнеса единый порядок ведения операций по кассе. Согласно ему все приходные кассовые операции должны оформляться при помощи приходного ордера (ПКО). Документ может быть сформирован как вручную, так и при помощи программного обеспечения, например, программы 1С.

Выписывая данный документ, кассир или иное ответственное лицо, не должно допускать в нем ошибок при оформлении. Так как исправления в ПКО не допускаются. Если вдруг ошибка все же будет обнаружена, документ следует заново оформить.

Выписывать кассовые ордера на приход может кассир, бухгалтер, главный или старший бухгалтер, а также руководитель. Кроме этого, для оформления документов могут привлекаться сторонние специалисты. При этом нужно помнить, что подписывать документы они не имеют права.

Составленный документ направляется в кассу специалисту, который проверяет его правильность оформления, а потом осуществляет регистрацию в журнале.

Проверив все обязательные реквизиты, кассир принимает наличные деньги, количество которых должно соответствовать указанной в документе сумме. Если поступление является доходом, то сумму надо пробить по ККА. Деньги могут передавать в кассу по реестру или квитанции. В этом случае они идут в качестве приложения к пко и должны указываться в нем.

Если вноситель передал правильную сумму, кассир отрывает от приходника квитанцию, проставляет в ней все необходимые штампы и свою визу и передает ее ему.

Внимание! Когда рабочий день или смена подходят к концу все кассовые документы, в том числе и ПКО, отдаются вместе с отчетом кассира в бухгалтерию для проверки и отражения их хозяйственных операциях.

Приходуем МПЗ на основании поставщика

Сразу скажем, что оформлять на каждую поставку приходный ордер не обязательно. Ведь он всего лишь внутренний документ складского учета. Его наличие — это только элемент принятого в организации порядка документооборота.

И его отсутствие никак не повлияет на налоговый учет (для целей налога на прибыль, НДС, налога при УСНО), конечно, если МПЗ будут приняты к учету на основании каких-либо других документов. В частности, в качестве такого приходного документа может выступать сама товарная накладная по форме по которой поступили

В накладной полученной от поставщика, в строке «Груз получил грузополучатель» кладовщик должен поставить свою должность, фамилию и подпис

ВЫВОД

Если все материалы по товарной накладной поступают на один склад, то приходный ордер можно не составлять. Но если МПЗ, поступившие по одной накладной, передаются на разные склады или разным материально-ответственным лицам, то вам придется оформить дополнительные приходные документы.

Приходно-кассовый ордер – что это такое и как заполнить?

Одним из важных документов первичной учетной документации среди кассовых операций является кассовый приходный ордер или, как его еще называют, форма КО-1. С его помощью реализуется прием поступающих в кассу предприятия средств. Главной задачей бухгалтера при этом становится правильное заполнение кассового приходного ордера.

Особенности приходного кассового ордера

В первую очередь, отметим, что документ может быть подписан как главным бухгалтером, также и уполномоченным лицом. Заполняться ордер может только штатным или главным бухгалтером. Если в организации отсутствует бухгалтер, то заполнять ордер потребуется руководителю. Документ выглядит следующим образом:

Рассмотрим основные особенности, которыми обладает данный документ:

- Приходный ордер состоит из двух элементов. Первая часть представляет собою непосредственно сам ордер, а вторая – отрывную квитанцию.

- Кассовая книга может не вестись индивидуальными предпринимателями. Для ООО же ведение этого документа обязательно.

- Приходный ордер может создаваться от руки либо в печатном формате, это не имеет принципиального значения.

- Для его заверения необходимо применять специальную печать или штамп, содержащий информацию о реквизитах предприятия.

- Для проверки подписей, указанных в документе, кассир должен иметь свободный доступ к образцам подписей всех лиц, подписавших документ.

- При заполнении приходного ордера не допускаются помарки или исправления. В случае допущения таковых весь документ целиком придется переписать.

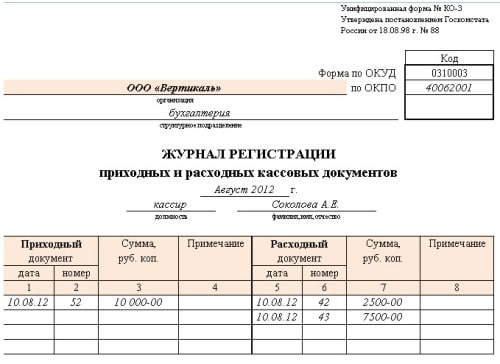

- После того как ордер будет правильно и начисто заполнен, факт его регистрации вносят в регистрационный журнал приходных и расходных кассовых документов, соответствующий форме N КО-3.

Последовательность заполнения приходного кассового ордера

Для того чтобы безошибочно заполнить приходный кассовый ордер, необходимо заполнять его последовательно, начиная с верхних строк и заканчивая нижними полями. Сначала заполняется сам кассовый ордер, после этого вносится вся необходимая информация в квитанцию. Для чего он нужен?

Рассмотрим более подробно последовательность заполнения ордера:

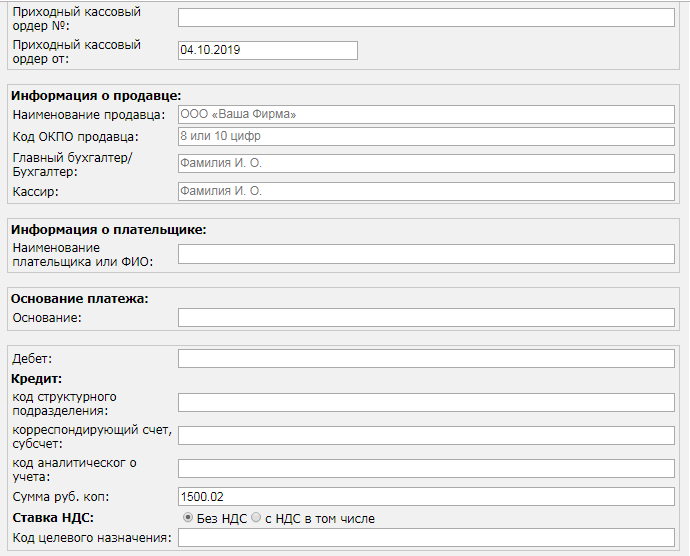

Заполнение начинается с вводной строки. Здесь необходимо указывать полное наименование организации, а еще название её структурного подразделения. В случае если структурного подразделения нет, в графе ничего указывать не нужно. Также необходимо написать код ОКПО.

Графа «Коды» заполняется в соответствии с данными Госкомстата. Графа «Номер документа» заполняется в соответствии со следующей далее цифрой в журнале регистраций

Обратите внимание, что все регистрируемые кассовые документы нумеруются по порядку от начала года.

Дата составления. Здесь важна последовательность: сначала пишем день, затем месяц и год

Все данные заполняются арабскими цифрами. Если необходимо вписать однозначную цифру, то она прописывается вместе с нулем, например, 01.03.2016. Указываемая дата должна соответствовать оприходованию денег.

Дебет. Здесь потребуется указать номер счета, на который поступают средства.

Кредит. Графы с информацией по кредитам заполняются только ООО в соответствии с их бухгалтерским учетом. ИП эти графы могут не заполнять, т.к. бухгалтерского учета они не ведут.

Код целевого назначения заполняют исключительно в том случае, если организация применяет такую систему кодирования.

Далее переходим к квитанции. Здесь вначале заполняется графа «Принято от». В неё вписывают либо ФИО того, кто вносил деньги, либо полное наименование организации, если деньги поступили от неё.

Основание. Графа основание заполняется указанием источника поступления средств с отражением содержания финансовой операции.

Сумма. Тут необходимо написать принятую сумму цифрами и прописью. Как правило, указываются и рубли, и копейки.

Строка «в том числе» заполняется информацией об НДС. Если НДС включен, то нужно указать сумму, если нет – прописать, что НДС отсутствует.

Итак, индивидуальный предприниматель может не вести документ, а вот ООО – обязаны это делать. При этом стоит помнить, что перед сдачей в кассу ордер проходит повторную проверку на предмет правильности заполнения всех граф.

С сайта: http://moyaidea.ru/prihodnyj-kassovyj-order.html

Актуальные правила кассовой дисциплины на 2019 год

Четкую структуру ведения финансовых операций должны соблюдать все организации, но это зависит от масштабов бизнеса, в сфере которого работают. Организационно-правовая база и выбранная схема отчисления налогов также не играют роли. Все компании, которые проводят действия с наличностью, обязаны соблюдать требования по оформлению и проводке процедур с кассой. Чтобы ознакомиться с правилами, смотрите Налоговый кодекс (п. 4 ст. 346.11, п. 5 ст. 346.26).

Требования Налогового кодекса распространяются на:

- структуры госбюджета;

- предприятия частного сектора;

- физические лица, ведущие бизнес (индивидуальных предпринимателей);

- предприятия и ИП, использующие в деятельности кассовые аппараты;

- фирмы и ИП, использующие в работе документации строгого подотчета.

Как было сказано выше, ИП освобождены от проводки некоторых бумаг: книги кассового учета, приходно-расходных документов.

Регулярно сотрудники налоговой службы осуществляют инспекцию правильности соблюдения кассовых процедур и финансовой дисциплины. В их задачи входит:

- сверка сведений в книге кассовых операций со сведениями в первичных бумагах;

- проверка того, оформлены и задействованы ли наличные средства;

- своевременно ли проведены записи о внесенных деньгах.

При обнаружении нарушений дисциплины финансовых операций налоговики выписывают компании штраф.

Стать автором

Стать экспертом

Порядок ведения кассовых операций

Кассовую дисциплину устанавливают правила Банка России:

1. Для расчетов наличными с контрагентами юрлицами и ИП (не физлицами и не сотрудниками) установлен лимит. По одному договору сумма расчетов не должна превышать 100 000 рублей наличкой.

2. Расходовать наличные можно строго на определенные цели: выплаты работникам, которые входят в фонд зарплаты; выплаты социального характера; оплату товаров, работ, услуг; подотчетные работникам; возврат денег за возвращенные покупателями товары. ИП могут тратить наличные из кассы, в частности, на личные нужды.

3

Также важно хранить деньги в кассе в рамках установленного организацией лимита, а превосходящие его средства сдавать в банк

Упрощенный порядок ведения кассы для малого бизнеса

Упрощенный порядок кассовых операций установлен с 1 июня 2014. Согласно ему ИП и малые предприятия могут отказаться от оформления приходного и расходного ордера, а также не вести кассовую книгу. В их обязанности вменяется лишь оформление расчетно-платежных и платежных ведомостей при выплатах зарплаты физлицам или иных вознаграждений в наличной форме.

Кроме того, ИП и малые организации с численностью сотрудников до 100 человек и выручкой до 800 млн рублей в год могут не соблюдать лимит остатка денег в кассе. Но если ИП и малым организациям удобно вести кассовые документы, они вправе это делать.

Штрафы за неправильное оформление

Штрафов за неверное оформление ПКО не существует, но, если документ содержит ошибки, то он может быть приравнен к отсутствующему. Также если в ПКО нет полной расшифровки ФИО, то такой документ признается составленным с нарушением порядка. Подписывать бумаги следует с расшифровкой, чтобы точно идентифицировать людей, которые принимали участие в формировании ордера. Это дает юридическое подтверждение совершения операции тем или иным сотрудником. При всех таких недочетах проверяющие органы могут квалифицировать ордер как отсутствующий, что грозит штрафом в размере 10 тысяч рублей. Основан он на налоговом законодательстве (статье 120).

«Отсутствие» перваков о кассовых операциях у организации или предприятия может стать одним из оснований в отказе налоговой службы квалифицировать все расходные средства юр. лица для уплаты налогов по упрощенной системе налогообложения.

Заполнение и формирование на специальном сервисе

Заполнение и формирование на специальном сервисе

Общие правила заполнения Приходного ордера

При заполнении Приходного ордера необходимо учесть следующее.

- В документе должны быть заполнены все графы.

- При отсутствии данных в графе ставится прочерк

- Код единицы измерения заполняется в соответствии с Общероссийским классификатором единиц измерения.

- Если в организации данные вид МПЗ учитывает в единицах измерения, отличных от указанных в документах поставщика, количество указывается в двух единицах измерения. Сначала – в тех единицах, что указал поставщик, затем в тех, что установлены в организации. Если в организации разработана и утверждена система перевода из одних единиц в другие, то может быть указано количество в единицах измерения, принятых в организации и дана ссылка на соответствующий локальный нормативный акт.

- При указании в документах поставщика более мелкой/крупной единицы измерения, материалы принимаются в единицы измерения, принятой в организации.

- При приеме МПЗ, содержащих драгоценные металлы, заполняется графа «Номер паспорта”, в остальных случаях в данной графе ставится прочерк.

Правовое регулирование

Федеральный закон №129 от 21.11.1996 «О бухгалтерском учете» в ст.9 включает требование о необходимости оформления всяких операций хозяйствования первичной документацией.

Организации, какие кроме торговли занимаются и иными разновидностями деятельности, должны принимать и приходовать товары идентично порядку оформления материальных объектов.

Предусматривает это п.224 вышеуказанных Методических указаний

Важно, что данного порядка не должны придерживаться субъекты, ведущие только торговую деятельность

Штраф по данной норме варьируется от пяти до пятнадцати тысяч рублей. При занижении налоговой базы величина штрафных санкций равна десяти процентам от суммы невыплаченного налога, но не меньше пятнадцати тысяч рублей.

Если полученные материальные ценности оприходованы без формирования приходного ордера, это может учитываться как занижение по налоговой базе.

По всякой хозяйственной операции надобно оформлять первичные документы с присутствием обязательных реквизитов. Лишь после надлежащей подготовки документы могут приняться к учету, а хозоперация отображена на счетах бухучета.

После этого субъект вправе пользоваться вычетом входного НДС, если соблюдены иные условия для зачета.

Сроки оформления

Бывают случаи поставки товаров в течение дня большим объемом. Законодательство допускает составить один приходный документ, а все товары вписывать в него по мере поступления вплоть до окончания рабочего дня. Однако это должны быть однородные товары (например, сырье или полуфабрикаты определенной группы).

Таким образом, ордер в обязательном порядке составляется только в случае дальнейшего использования товаров и сырья для производства новых изделий. А если фирма занимается их реализацией, то достаточно просто воспользоваться накладными на товар и проставить штамп организации.

Что такое «первичные документы»

В федеральном законе 402-ФЗ «О бухучете» описаны все бухгалтерские и первичные документы. Они нужны, в основном, для налоговой — как документы, которые подтверждают понесенные вами расходы и правильность определения налоговой базы.

Первичные документы нужно хранить 4 года. В течение этого времени налоговая может в любой момент их запросить для проверки вас или ваших контрагентов. «Первичка» также используется в судебных процессах при спорах с контрагентами.

Документы первичного учета составляются в момент осуществления хозяйственных операций и свидетельствуют об их совершении. Список документов, сопровождающих ту или иную сделку, в зависимости от типа сделки может быть разным. Подготовкой всех необходимых первичных документов, как правило, занимается поставщик

Особое внимание нужно уделять тем документам, которые возникают в ходе сделок, где вы покупатель, потому что это ваши расходы, и поэтому вы более заинтересованы в соблюдении буквы закона, нежели ваш поставщик

Как правильно заполнить ордер в 2019 году

Процедура заполнения расходного ордера, так же как и при заполнении ПКО, требует знания ведения кассовой документации, аккуратности и особого внимания. Образец кассовых документов заполняется аналогично. Отличиями является то, что в расходном ордере указывается ФИО сотрудника, которому выдаются средства и графу «Получил» должен заполнять тот, кому выдаются деньги.

Правильность заполнения ПКО (приходного документа) в форме бланка строгой отчётности:

- название предприятия или подразделения, которое выдает ордер;

- дата денежных поступлений;

- номер счета кассы или бухгалтерского счета;

- код подразделения, куда поступают полученные средства;

- номер субсчета, где отображаются малейшие поступления средств в кассу;

- точная сумма, отображенная в рублях;

- данные о поступлении наличные (если это ИП, то его ФИО или название организации);

- название хозяйственной операции;

- сумма поступления средств фиксируется исключительно прописью с большой буквы, где копейки записываются цифрами.

Каждый хороший и опытный бухгалтер знает тонкости ведения бухгалтерского учёта. Очень важным является не запутаться в мелочах и правильно оформить тот или иной документ (образец), а также сделать соответствующие проводки на основании выписанных и принятых документов. Если предприниматель не имеет в бумажном варианте приходного кассового документа можно воспользоваться интернетом и скачать соответствующий образец строгой отчётности, скачать его можно у нас. Поэтому можно не только скачать, но и самостоятельно научиться заполнять документацию.

Особое внимание следует уделять исправлениям. Допускать их не следует, однако если уже такая ситуация случилась, необходимо просто зачеркнуть неправильные данные и рядом дописать те, которые соответствуют действительности

Возле исправленной части должна быть поставлена подпись уполномоченного лица, с указание его ФИО и должности, и удостоверена печатью индивидуального предпринимателя. Кроме того, предприниматель может ещё раз скачать и перезаполнить документ строгой отчётности.

https://youtube.com/watch?v=VqvtIsxRvtM

Действующее законодательство Российской Федерации предусматривает обязанность ведения любых расчётов в сфере бизнеса (между предприятиями, организациями и учреждениями различных форм собственности) исключительно в безналичной форме. Однако, согласно Указания Банка России от 07.10.2013 N 3073-У допускается максимальный лимит в размере 100 000,00 рублей, в пределах которого может быть осуществлена сделка между юридическим лицом и индивидуальным предпринимателем. В случае наличия сделок с населением, то есть обычными физическими лицами, не имеющими статуса предпринимателя, разрешаются взаимоотношения с наличными средствами.

. он же — по товарам

Для организаций, которые помимо торговли ведут другие виды деятельности, операции по приемке и оприходованию товаров оформляются в аналогичном порядке, что и материалы. Это предусмотрено п. 224 Методических указаний по бухгалтерскому учету материально-производственных запасов. К таким организациям можно отнести, например, производственное предприятие, имеющее в своем составе торговое подразделение. Следовательно, при поступлении товаров в это подразделение должен быть составлен приходный ордер по форме N М-4 или проставлен штамп на документах, полученных от поставщика

Обратите внимание: такой порядок не относится к организациям, которые ведут исключительно торговую деятельность

Как мы уже отметили, в п. 1 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ сказано, что все операции «должны оформляться оправдательными документами». Из дословного толкования этой нормы следует, что покупатель должен сам составить первичный документ, по которому он оприходует поступившие ценности. Это и будет приходный ордер по форме N М-4. В нем указываются дата поступления, количество ценностей и прочие обязательные реквизиты (ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ). И заменить приходный ордер, когда товары поступают в подразделение фирмы, товарная накладная по форме N ТОРГ-12 не может. Несмотря на то что второй экземпляр этого документа, полученный от поставщика, является основанием для оприходования поступивших ценностей.

Поэтому при поступлении товаров в торговое подразделение нужно составить приходный ордер по форме N М-4. Если этого документа не будет, при проверке налоговики могут предъявить претензии не только за отсутствие первичных документов, но и снять вычет входного НДС.

Ордер новой формы

На сегодняшний день существует установленная форма бланк 0402008. Данная форма приходного ордера (ПКО) может заполняться от руки либо же при помощи интернета (бланк онлайн). Многие предприниматели пользуются новыми средствами автоматизации, где уже готов образец и пример заполнения новой формы 0402008. Данная программа самостоятельно ведет учет движений наличных средств в кассе, а также формирует бланк необходимых кассовых документов для учета.

Множество интернет-сервисов позволяют заполнять образец — форма 0402008 онлайн с регистрацией или без. Лучше использовать готовый пример — образец. Бланк приходного ордера можно скачать в конце этой статьи.

Приходный ордер категорически не допускает ошибки и исправления.

В случае ошибки приходный кассовый можно переделать и переподписать. Такое действие необходимо, поскольку он является одним из нескольких кассовых документов, при заполнении которых невозможны исправления.

Регистрация ПКО и порядок действий

Перед поступлением ПКО в кассу организации его необходимо зарегистрировать в журнале кассира-операциониста по форме № КО-3. После того как “приходник” оформили и зарегистрировали, бланк и квитанцию подписывает уполномоченное лицо или бухгалтер с указанием фамилии и инициалов. После этого на основании ПКО принимаются деньги.

В свою очередь кассир проверяет правильность оформления документа, наличие всех описанных приложение и подлинность подписи главного бухгалтера. При наличии каких-либо несоответствий ПКО отправляется на соответствующее переоформление и доработку. Если претензии отсутствуют, то кассиром принимаются деньги и он проставляет свою подпись и расшифровку на ордере и квитанции. На квитанции отмечается дата приема и проставляется печать таким образом, чтобы ее край заходил на сам ордер.

На приложениях ставится надпись “Получено” или штамп с указанием полной даты и подпись кассира.

После получения в кассу денежных средств квитанция передается вносившему лицу, а ордер остается в кассе организации.

Для оформления выдачи денег из кассы используется расходный кассовый ордер.