Командировочное удостоверение: необходимость и порядок оформления. образец. регистрация и срок хранения удостоверения

Содержание:

- Как правильно считать дни

- Учет командировочных расходов: расчет и оформление

- Правительство отменило командировочные удостоверения

- Обязательно ли составление командировочного удостоверения после того, как его отменили

- Кто оформляет командировочное удостоверение?

- Обязательно ли составлять

- Документы, устанавливающие связь командировки с хозяйственной деятельностью предприятия

- Бланк командировочного удостоверения скачать бесплатно в формате Word можно прямо с нашего сайта

- Как подтвердить факт служебной поездки после отмены командировочного удостоверения

- Как подтвердить факт служебной поездки после отмены командировочного удостоверения

Как правильно считать дни

Предварительный расчет дней отсутствия сотрудника делается до отправки и вносится в текст задания. Срок командировки фактический определяется прежде всего по документам на проезд. Начальной точкой считается дата отправления транспорта от места, где член рабочего коллектива трудится постоянно.

В случае утери проездных документов:

- используют подтверждающие наем жилья сотрудником в поездке (гостиничная квитанция, любые иные документы, указывающие на временное проживание);

- документы на проживание и проезд у работника отсутствуют — он составляет служебную записку (или любой иной документ), в которой указывает реальный срок своего нахождения в командировке, а принимающая сторона подтверждает его подписями своих ответственных лиц.

Если работник вместо общественного пользовался транспортом фирмы или личным либо привлек к перевозке третьих лиц, он составляет служебную записку с приложением любых задокументированных данных о том, что проезд осуществлялся по нужному маршруту (путевой лист, кассовые чеки АЗС и др.).

При исчислении дней командировки, отражаемых в приказе, в служебном задании и в отчете по его исполнению, следует учитывать, что:

- сутки считаются до 24 часов, включая последние минуты, с нуля часов – следующие сутки;

- если вокзал, аэропорт, пристань находятся за городской чертой, время проезда до них входит в период командировки;

- появление в день выезда и приезда командированного на его постоянном рабочем месте оговаривается с администрацией.

Учет командировочных расходов: расчет и оформление

Многие компании и ИП в процессе своей деятельности сталкиваются с необходимостью отправить сотрудников в поездку вне места постоянной работы с целью выполнения определенных поручений. Такая поездка называется командировкой (ст. 161 ТК РФ). При этом работодатель обязан сохранить за командированным работником его рабочее место, средний заработок, а также возместить понесенные им издержки, перечень которых установлен законодательством. Чтобы правильно и обоснованно учитывать командировочные расходы, бухгалтер должен иметь надлежащим образом оформленные документы, подтверждающие факт хозяйственной операции.

Учет командировочных расходов можно разделить на 2 основных этапа:

- предварительный расчет и выдача денег под отчет командированному лицу;

- утверждение авансового отчета сотрудника о потраченных суммах.

Для того чтобы выплатить аванс работнику на расходы для командировки, бухгалтеру нужно рассчитать его на основании внутренних документов:

- приказа или распоряжения руководителя о направлении работника компании в служебную командировку, в котором указываются Ф. И. О. сотрудника, срок и назначение поездки (для выполнения служебного задания);

- письменного решения руководителя о поездке сотрудника в командировку на служебном или личном транспорте (если таковое принято).

Исходя из того, что написано в этих двух локальных документах, а также положения о командировках, разработанного и принятого в компании, бухгалтер рассчитывает денежный аванс, в который входят:

- стоимость билетов за проезд до места командировки и обратно;

- оплата за проживание в гостинице;

- суточные на каждый день нахождения в командировке;

О том, платить ли работнику суточные за дни в пути, если билетом предусмотрено питание, читайте в материале «Билетом в командировку предусмотрено питание — платить ли работнику суточные за дни в пути?».

другие траты, разрешенные руководством.

Можно ли учесть при налогообложении расходы командированного лица на такси читайте в статье «Отражаем расходы на такси в налоговом учете (нюансы)».

Размер суточных не зависит от затрат на проезд и жилье. Эта отдельная статья расходов определяется как денежные средства, необходимые для выполнения работы и проживания во время командировки (на питание).

Суточные не ограничены законодательством, и каждая коммерческая организация вправе установить их размер внутренним актом. При этом нужно помнить, что существует лимит, свыше которого необходимо рассчитывать НДФЛ и удерживать его с работника, а также начислять страховые взносы. В 2020-2021 годах этот лимит равен 700 руб. в сутки для командировок по России и 2 500 руб. — для загранкомандировок.

Выплачиваются суточные за все дни в командировке, в том числе за выходные и нерабочие праздничные, а также дни в пути и вынужденные остановки (п. 11 положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13.10.2008 № 749). Отчитываться за использование суточных работнику не нужно.

Другими расходами могут быть траты на мобильную связь, интернет, оплата товаров и услуг, необходимых для работы.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы учли командировочные расходы при подсчете налога на прибыль. Если доступа нет, получите пробный онлайн-доступ

Работник получает аванс в кассе организации или безналичным перечислением на карту и до окончания 3 дней после возвращения на постоянное место работы отчитывается в бухгалтерии за полученные деньги.

Правительство отменило командировочные удостоверения

Правительство в последние дни 2014 года приняло постановление, отменяющее командировочные удостоверения, которыми сейчас подтверждается время пребывания в служебной поездке.

Принятым постановлением внесены изменения, в частности, в постановление правительства «Об особенностях направления работников в служебные командировки». Из текста документа исключена норма, по которой сотруднику, направленному в рабочую поездку, оформляется командировочное удостоверение. Теперь закреплено, что фактический срок пребывания в командировке определяется по проездным документам, которые будут предоставлены работодателю после возвращения из поездки.

Сейчас командировочные удостоверения используются при совершении служебных поездок по территории России. В зарубежных командировках удостоверения хождения не имеют, поскольку при въезде и выезде пограничные органы и так проставляют отметки о пересечении госграницы. Исключение составляют командировки в страны СНГ, с которыми у России заключены межправительственные соглашения, не предусматривающие соответствующих отметок о пересечении границы. По каждому пункту назначения (например, в отеле, где останавливается сотрудник во время поездки, или в принимающей организации) в командировочном удостоверении должны быть отметки о времени его прибытия и выбытия, которые должны быть заверены подписью ответственного должностного лица и печатью.

Постановление правительства вступило в силу на прошлой неделе: оно было опубликовано на официальном правовом ресурсе pravo.gov.ru 31 декабря. Документ принят в соответствии с планом-программой «Совершенствование налогового администрирования», разработанной Агентством стратегических инициатив (АСИ).

— Постановление правительства позволит снизить нагрузку также на бухгалтеров, что, в свою очередь, должно сократить издержки для бизнеса, особенно малого и среднего, — отметил гендиректор Агентства стратегических инициатив Андрей Никитин.

В Федеральной налоговой службе напомнили, что Налоговым кодексом предусмотрена возможность уменьшения полученных предпринимателем доходов на расходы, связанные с командировками работников при условии их документального подтверждения.

— В связи с изменениями, внесенными в указанное Положение в конце 2014 года, командировочное удостоверение исключено из перечня первичных документов, подтверждающих расходы на командировки. Теперь для подтверждения расходов на командировки достаточно решения руководителя организации, которое должно содержать сроки, предусмотренные для выполнения служебного поручения, а также проездных документов, представляемых работником по возвращении из служебной командировки, — сказали «Известиям» в ФНС.

До принятия в 2008 году постановления правительства «Об особенностях направления работников в служебные командировки», которое закрепило обязательность составления командировочного удостоверения, налоговые органы придерживались позиции, по которой составление двух документов (приказа о командировании и командировочного удостоверения) одновременно не было обязательным.

Как ожидается, применение новых правил не должно привести к проблемам при использовании командированными электронных билетов. Согласно письму ФНС (от 05.02.2014 № ГД-4-3/1897), для целей налогообложения документами, подтверждающими расходы на билеты в электронной форме, являются маршрут/квитанция электронного документа на бумажном носителе, посадочный талон либо контрольный купон электронного проездного документа на железнодорожном транспорте — иными словами, электронный билет РЖД придется распечатать. Что касается авиабилетов, то сейчас бухгалтерии удовлетворяются посадочными талонами.

Обязательно ли составление командировочного удостоверения после того, как его отменили

Однако, для тех, кто незнаком с этими изменениями в нормативных актах, уточним, что командировочное удостоверение в 2021 году отменили. Фактически же Постановление Правительства № 749 «Об особенностях направления работников в служебные командировки» было подкорректировано законодателями еще в 2014 году, а поправки вступили в силу с января 2015.

В соответствии с ними, работодатель теперь не обязан составлять по факту поездки командировочное удостоверение и служебное задание, а сотрудник — отчет о проделанной работе. Эти документы в настоящее время отменили, однако их использование не запрещено. Если руководитель посчитает, что данные формы полезны при организации делопроизводства и учета расходов, они могут быть введены на предприятии внутренним распоряжением и должны быть отражены в учетной политике с приложением официально утвержденного образца. Можно использовать унифицированную форму Т-10.

В связи с чем это возможно? Постановлением Правительства, как уже сказано, запрет на использование бланков не установлен, а многие бухгалтеры считают, что применение данных бланков очень эффективно для отражения расходов сотрудника и контроля за выполнением поставленных перед ним задач (в частности, факт пребывания в пункте назначения). Его составление не обязательно по закону, но внутренними, локальными нормативными актами на предприятии эти формы могут быть утверждены для оформления служебных поездок, и в таком случае все сотрудники данной организации должны их применять.

Кто оформляет командировочное удостоверение?

Сопровождающие бумаги командируемого сотрудника должен оформлять работник кадровой службы либо иное лицо, назначенное приказом руководителя организации по работе с кадрами. Заполняется командировочное удостоверение на основании распоряжения направляющего работника в служебный разъезд.

Одновременно с удостоверением составляется бланк служебного задания. В нем содержатся сведения о том, что конкретно должен выполнить командируемый в период поездки и результат (отчет о выполненном поручении). Этот бланк также вышел из списка обязательных, но может быть составлен на усмотрение руководства компании.

Обязательно ли составлять

Однако нужно понимать, право оформлять этот документ никто не отменял. Если в этом есть необходимость, любая организация может оформить данное удостоверение. Мало того, оно все так же остается рекомендованным к использованию.

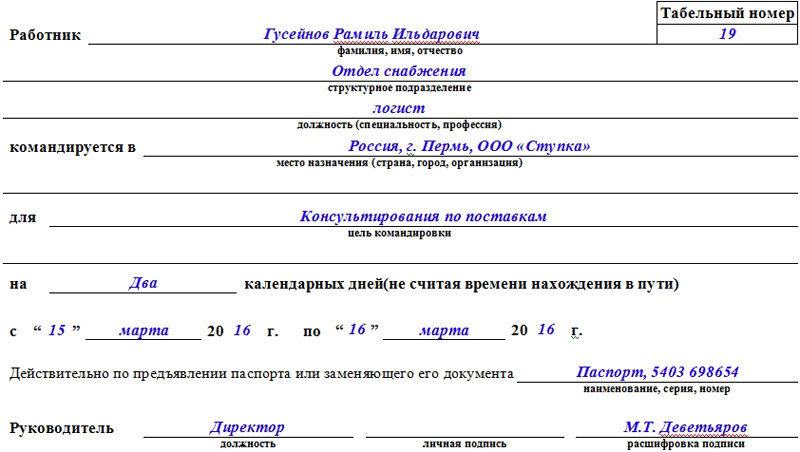

Инструкция по заполнению Т-10

Этот документ представлен в виде листа, который заполняется с двух сторон. Условно составление бланка Т-10 можно разделить на три основные части:

Часть 1

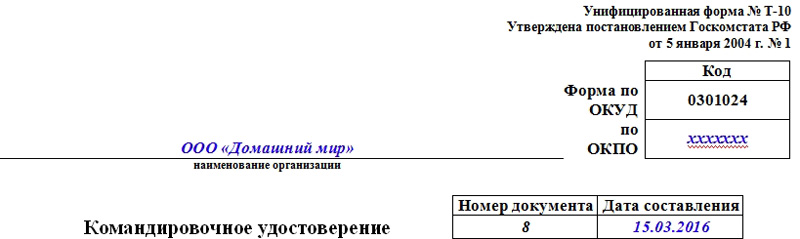

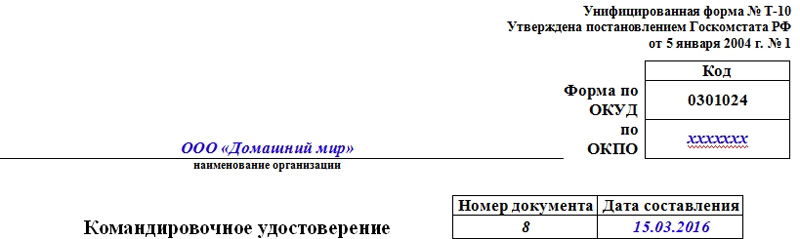

Лицевая сторона должна иметь вводную часть. Так называемая «шапка» содержит название документа, наименование организации, ее организационно-правовую форму. Также здесь указывается код ОКПО. Внутренним документооборотом компания присваивает удостоверению определенный номер, который также необходимо здесь проставить. Рядом прописывается дата оформления.

Часть 2

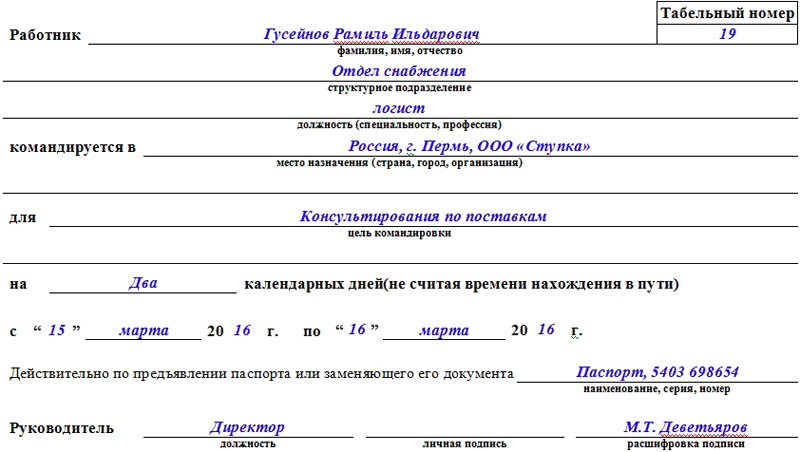

Ниже лицевая сторона должна содержать сведения о сотруднике, который отправляется в служебную поездку:

- табельный номер;

- ФИО;

- отдел и подразделение, в котором числится работник;

- занимаемая должность.

Здесь же необходимо указать, куда именно он отправляется. Прописывается не только страна и город, но и конкретная организация. Ниже прописывается, для каких целей сотрудника туда отправляют. Указывается строк действия командировки. Здесь нужно четко указать, когда командировка начинается, и когда должна закончиться.

В специальной строке нужно указать номер и серию документа, который подтверждает личность сотрудника. Обычно это паспорт. Необходимо помнить, командировочное удостоверение будет считаться действительным только в том случае, если предъявляется вместе с паспортом. В нижней части лицевой стороны руководитель должен заверить документ. Здесь указывается его должность, подпись с расшифровкой.

Часть 3

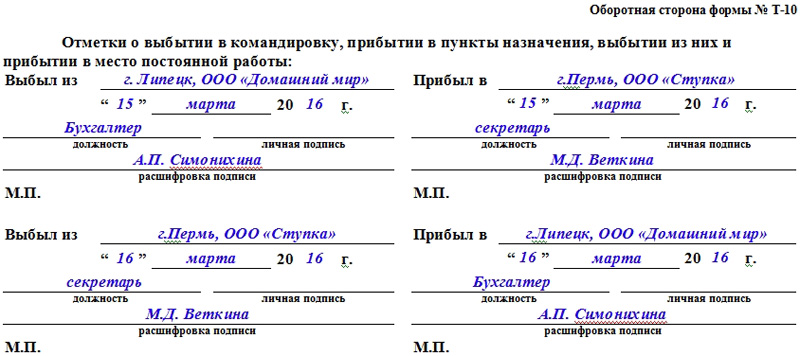

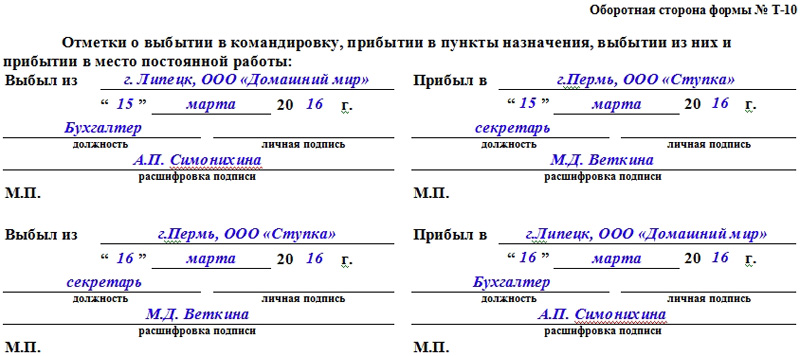

Оборотная сторона бланка предназначена для указания сведений, касающихся мест, где командированный побывал. Сначала здесь указывается название компании, откуда работник выезжает. Т.е. здесь указывается организация, в которой он работает, ведь именно отсюда начинается его поездка. Проставляется дата отъезда. Эту отметку должно подтвердить ответственное лицо своей подписью.

По мере переездов в служебных целях указываются места, откуда он выезжает, и куда прибывает. Здесь также должны прописываться названия компаний, даты прибытия и отъезда, проставляются подписи уполномоченных сотрудников тех предприятий, которые он посещал. Посещаемых компаний может быть множество. И о каждой из них должны стоять необходимые отметки.

Действия сотрудника после командировки

После этого командировочный лист прилагается к приказу о командировке. Если имеются, сюда прилагается и дополнительная документация, например, квитанции, чеки и др. Необходимо предъявить все документы, подтверждающие затраты в период поездки. Весь этот пакет документов передается в бухгалтерию.

Здесь производится подробный расчет всех затрат, связанных с командировкой. Нередко бывают ситуации, когда сотрудник тратит больше, чем было получено в качестве авансовой суммы. Естественно, если эти расходы оправданы, бухгалтерия возмещает работнику эти затраты.

Документы, устанавливающие связь командировки с хозяйственной деятельностью предприятия

В соответствии с пп.170.9.1 ст.170 НКУ «любые командировочные расходы не включаются в налогооблагаемый доход плательщика налога при наличии документов, подтверждающих связь такой командировки с хозяйственной деятельностью работодателя/командирующей стороны, в частности, (но не исключительно) следующих: приглашений принимающей стороны, деятельность которой совпадает с деятельностью работодателя/командирующей стороны; заключенного договора или контракта; других документов, устанавливающих или удостоверяющих желание установить гражданско-правовые отношения; документов, удостоверяющих участие командированного лица в переговорах, конференциях или симпозиумах, других мероприятиях, проводимых по тематике, совпадающей с хозяйственной деятельностью работодателя/командирующей стороны».

Из приведенного перечня, меньше всего вопросов в контексте командировок возникает к договорам и контрактам, поскольку, требования к их составлению и содержанию регламентируются ГКУ и ХКУ2. В отношении других документов в виду отсутствия каких-либо их форм и порядков составления, ситуация иная. Именно поэтому на составлении этих документов остановимся более подробно. При этом отметим, что все указанные документы не являются первичными документами с точки зрения Закона о бухучете, составляются в произвольной форме, содержащаяся в них информация, подтверждает связь командировки с хозяйственной деятельностью предприятия.

Приглашение принимающей стороны

Приглашение принимающей стороны оформляется, как правило, в виде письма составленного на бланке организации, в котором излагается цель предстоящего мероприятия, место и условия проведения и т.п. По содержанию, изложенной в письме информации, можно судить, на сколько деятельность принимающей стороны совпадает с деятельностью командирующей стороны. Кроме того, на ее основании в последующем может быть оформлен приказ на служебную командировку.

Действующая редакция пп.170.9.1 ст.170 НКУ и нормы Инструкции № 59 не содержат каких-либо разъяснений в отношении перечня, форм и видов документов, устанавливающих или удостоверяющих желание установить гражданско-правовые отношения. Наиболее часто использующимся документом, удостоверяющим желание установить гражданско-правовые отношения, является протокол о намерениях.

Данный документ не имеет четко установленной формы и составляется в произвольной форме. При его составлении необходимо учитывать, что содержащаяся в нем информация должна подтверждать связь командировки с хозяйственной деятельностью предприятия и он должен быть подписан представителями, как минимум, двух сторон. Ниже приведем образец протокола о намерениях:

Бланк командировочного удостоверения скачать бесплатно в формате Word можно прямо с нашего сайта

“Командировочное удостоверение” (унифицированная форма Т-10) оформляют при отправлении сотрудника своего предприятия (организации, фирмы, корпорации, ООО и прочее) в командировку на срок больше одних суток. Этот бланк является документом, который будет удостоверять время пребывания работника в этой служебной командировке.

Оформить его необходимо в строгом соответствии с требованием документальных подтверждений расходов на командировку в целях последующего налогообложения выданных денежных средств.

Лучшие бухгалтерские услуги в режиме Онлайн:

Хотите узнать больше? Просто нажмите на картинку

Предлагаем Вашему вниманию посмотреть небольшой видео урок о том, что такое: “Командировка, как её правильно оформить: Приказ, Служебное задание”. Всё рассказано ясным, понятным, простым языком. Спасибо автору данного видео.

Правила оформления (составления) и заполнения этого документа

“Командировочное удостоверение” по форме Т-10 – это бланк на котором заполняют обе стороны. На лицевой стороне заносят общую информацию о предприятии, целях командировки и о самом сотруднике отправляемом в командировку.

Указывают наименование предприятия , присваивают номер и дату документа. В строке «Командируется в» указывают место командировки (страна, город, посёлок, населённый пункт, наименование предприятия).

Чуть ниже указывают цель и предполагаемую продолжительность служебной командировки для выполнения поставленных заданий. Обязательно необходимо указать паспортные данные командируемого или документа, который его заменяет (в случае если такое случилось). Ставят даты. Первая – день отбытия, последняя – день возвращения из командировки. Форму Т-10 подписывает лично руководитель предприятия.

На обратной стороне удостоверения ответственные, должностные лица принимающей стороны делают отметки о прибытии и убытии командированного, которые заверяют печатью и личной подписью. Выписывают “Командировочное удостоверение” по форме Т-10, в одном экземпляре работник кадровой службы (или бухгалтерии) на основании приказа (распоряжения) руководства организации о направлении работника в служебную командировку (форма № Т-9).

После выполнения порученного задания и возвращения из командировки в своё предприятие, сотрудник(подотчетное лицо) составляет авансовый отчет с приложением всех документов, которые могут подтвердить произведенные расходы денежных средств. Затем передаёт его в свою бухгалтерию.

Разные образцы документа

Ссылка на скачивание образца “Командировочного удостоверения бланка по форме Т-10” в формате “Word”:

Ссылка на скачивание образца бланка в формате “Word” немного другой формы:

Ссылка на скачивание образца “Командировочное удостоверение бланк Т-10” в формате “Excel”:

Ссылка на скачивание образца бланка в формате “PDF”. Для работы с ним у Вас должна быть установлена программа “Adobe Reader“:

Ссылка на скачивание ОБРАЗЦА ЗАПОЛНЕНИЯ “Командировочного удостоверения бланка Т-10”:

Ссылка на скачивание образца “Журнала учёта командировочных удостоверений” в формате “Word”:

Как подтвердить факт служебной поездки после отмены командировочного удостоверения

Основной функцией командировочного удостоверения по ранее действовавшему законодательству являлось подтверждение времени нахождения работника в служебной командировке. На основании данного документа производился расчет суточных, выплачиваемых работнику. В настоящее время, поскольку командировочные удостоверения в 2015 году были отменены, документами, подтверждающими срок пребывания работника в служебной командировке, являются проездные документы, которые работник обязан передать работодателю по возвращении из командировки (п. 11 Положения об особенностях направления работников в служебные командировки, утв. постановлением Правительства РФ от 13.10.2008 N 749 (далее — Положение)).

Бесплатная консультация юриста

Ответим на ваш вопрос за 5 минут!

Бесплатная консультация юриста Ответим на ваш вопрос за 5 минут!

Звоните: 8 800 511-39-66

Задать вопрос

Признавая проездные документы в качестве основных первичных документов, которые подтверждают срок нахождения работника в командировке, законодатель тем не менее не исключает в п. 11 Приложения возможность подтверждения факта нахождения в командировке иными документами (в случае отсутствия проездных документов).

В частности, иные документы вместо проездных могут использоваться в следующих случаях:

- если билеты на транспорт работником не приобретались и в командировку он выезжал на служебном или собственном транспорте, фактический срок командировки указывается работником в служебной записке, к которой сотрудник прикладывает подтверждающие документы (путевой лист, счета, кассовые чеки и проч.);

- при утрате либо отсутствии проездных документов по иным причинам период нахождения работника в командировке может подтверждаться документами по найму жилого помещения (квитанцией (талоном) или иным документом, выдаваемым гостиницей).

В ситуации, когда у работника нет и проездных документов, и документов, подтверждающих проживание в гостинице или ином жилом помещении, срок пребывания в командировке определяется на основании служебной записки и (или) иного документа, в котором организация, куда был командирован сотрудник, подтвердила сроки его прибытия и убытия.

Как подтвердить факт служебной поездки после отмены командировочного удостоверения

Отмена командировочных удостоверений была вызвана следующими соображениями:

- сократить документооборот компаний, что позволит разгрузить бухгалтерию от части работы;

- предоставить организациям большую свободу в организации делопроизводства и предусмотреть возможность самостоятельно разрабатывать бланки форм и отчетов.

В постановлении указано, что время пребывания в служебной поездке определяется на основании проездных документов к пункту назначения. В этом качестве разрешено рассматривать билеты на поезд, электричку, самолет, автобус. Если подобных доказательств нет, срок фактического пребывания устанавливается на основании данных по найму жилого помещения в пункте назначения: талонов, квитанций, оформленных в соответствии с требованиями нормативных актов, или иных документов, подтверждающих факт заключения договора найма жилья и его исполнения. Если и эти документы работник не сможет предоставить, подойдут любые, подтверждающие факт и срок пребывания в командировке.

Если поездка заграничная, гражданин вправе предоставить копии заграничного паспорта с отметками о въезде и выезде, пересечении границы.

В случае использования транспорта предприятия или личного факт пребывания в поездке устанавливается на основании служебной записки с отметкой в пункте назначения, к которой прилагаются подтверждающие расходы документы: чеки, квитанции на покупку топлива, путевой лист.

Командировочное удостоверение отменили, но многие компании продолжают их использовать, переработав форму в своих интересах. Дело в том, что расходы в поездке часто становятся предметом спора с налоговой инспекцией, а по новым правилам доказать их деловой характер достаточно сложно. Руководитель самостоятельно определяет, как оформлять командировочное удостоверение в 2021 году, в соответствии с утвержденной формой. Но рекомендуется использовать следующие правила документооборота и делопроизводства:

- оформление лицевой стороны начать с указания наименования организации и кода ОКПО (присваивается Росстатом, есть на официальном сайте госоргана и в отчетных документах);

- указываются данные о работнике (фамилия, имя, отчество, структурное подразделение, должность);

- обозначаются цель поездки и место назначения, срок (в днях и с какого по какое число).

Эта сторона заполняется сотрудником отдела кадров, бухгалтерии или иным уполномоченным лицом.

Оборотная сторона заполняется уполномоченными лицами по мере выбытия сотрудника с места работы и прибытия по месту назначения. Сотрудник последовательно предоставляет документ во всех предприятиях, куда он откомандирован руководителем.

Непосредственный руководитель разъясняет сотрудникам, как правильно командированные должны получить командировочные удостоверения и предъявить его:

- после оформления приказа обратиться к уполномоченному на оформление лицу;

- кадровик или бухгалтер формирует документ, регистрирует его в журнале;

- уполномоченное лицо выдает сотруднику документ под подпись;

- в каждом месте назначения работник фиксирует удостоверение у уполномоченных лиц с подтверждением информации подписью и печатью (при наличии);

- после завершения командировки бланк возвращается выдавшему его лицу.

Ответственность за оформление и сохранность несут уполномоченный сотрудник и командированный (в период командировки).