Статья 166 тк рф. понятие служебной командировки (действующая редакция)

Содержание:

- Структура положения

- Алгоритм оформления командировки

- Оплата труда и командировочных затрат

- Что оплачивает работодатель в качестве командировочных

- Второй комментарий к Статье 166 Трудового кодекса

- Срок командировки

- Загранкомандировки

- Как заполнить табель учета рабочего времени

- Что гарантируется сотруднику

- Работники сельскохозяйственной отрасли

- Учет командировочных расходов: расчет и оформление

- Налоговые риски

- Порядок оплаты суточных

Структура положения

На предприятии должно быть оформлено внутреннее положение о командировках. Этот документ выгоден как работодателю, так и сотрудникам.

В нем фиксируют общий порядок, регламентирующий командировки, то, в каком порядке будут возмещаться расходы. Это избавляет от необходимости рассматривать оформление каждой поездки отдельно. В нем регламентируются действия различных служб предприятия при оформлении командировки. С точки зрения налогового учета такое положение позволяет обосновать отнесение определенных расходов к командировочным.

Работник, уезжая в командировку, точно знает о своих правах и обязанностях, выплатах, которые ему положены и документах, которые необходимо предоставить.

Такой документ имеет следующую структуру:

- Общие положения.

- Порядок, в соответствии с которым, осуществляется оформление поездки в командировку.

- Гарантии, предоставляемые сотрудникам и порядок оплаты.

- То, какая должна быть предоставлена отчетность после возвращения сотрудника из поездки. Устанавливаются сроки, в соответствии с которыми он должен ее предоставить.

- Дополнительные положения, связанные со спецификой деятельности компании.

То, как должен быть составлен такой документ, необходимо рассмотреть более подробно.

Алгоритм оформления командировки

Оформление служебной командировки происходит поэтапно:

- Публикуется распоряжение руководства о направлении работника в служебную командировку. Оно оформляется на универсальном бланке формы Т9 или на внутреннем бланке, установленном для данного предприятия. Начиная с прошлого года, отдельный документ для описания служебного задания не используется, а данная информация указывается в отдельном разделе приказа. После того, как работник ознакомлен с приказом, он свидетельствует об этом, поставив подпись под документом.

- Выдаются авансовые средства для поездки. Работник имеет право получить аванс на сопутствующие расходы — оплату проезда, проживания, питания и прочих непредусмотренных затрат, связанных с поездкой и выполнением задачи руководства. Кроме того, командировочным положены суточные — ежедневная материальная компенсация. Сумма выдачи должна быть зафиксирована во внутренней документации компании. Выдача оформляется стандартным расходно-кассовым ордером. Если командировка носит внутренний характер, то деньги выдаются на руки или на банковскую карточку в рублях. Если командировка заграничная, то часть денег выдается в рублях (на расходы, понесенные на территории РФ), а часть в той валюте, которая используется в стране прибытия.

- Выдается командировочное удостоверение. Этот этап уже более 2 лет не является обязательным, но многие предприятия продолжают оформлять его, так как это очень удобно и информативно. Если такая практика присутствует в компании, то этот момент должен быть отражен в положениях внутренней документации предприятия.

- Ведется табель, учитывающий рабочее время сотрудника. Его следует вести в продолжение всей поездки, которая при этом проходит под кодом К.

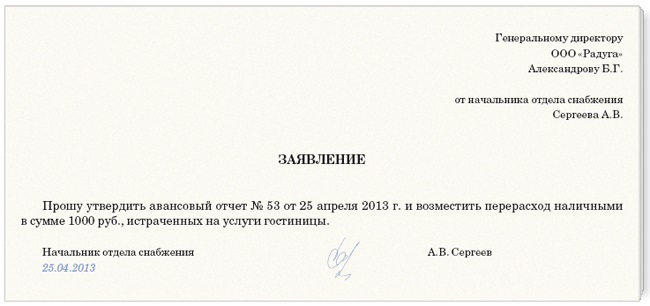

- Составляется авансовый отчет. На это работнику отводится 3 суток с момента возвращения на прежнее рабочее место. Отчет заполняется в стандартизованной форме АО1 и сопровождается подтверждающими расходы документами. К ним относятся билеты, квитанции гостиниц, АЗС, служебные записки с перечнем понесенных расходов.

- Возврат неиспользованных средств компании или компенсация сверхнормативных расходов. Если сотрудником были использованы не все авансовые средства, он возвращает их предприятию в установленном порядке. При перерасходе средств сверх выданной суммы — предприятие фиксирует перерасход и компенсирует его работнику.

Если характер поездки предполагает использование командированным работником личного или доверенного транспорта, это следует отразить в приказе.

Важно

Когда работник бухгалтерии получает от командированного отчеты о расходах, он указывает это в отрывной части документа, после чего возвращает сам документ командировочному.

Оплата труда и командировочных затрат

Основной принцип проплаты командировки — наниматель берëт все расходы, связанные с работой и проживанием в поездке, на себя. Оплата командировки в широком смысле состоит из следующих частей:

- Непосредственно оплата труда. В соответствии со ст.167 ТК за командированным сотрудником сохраняется средний заработок. Эта величина подсчитывается в соответствии с Постановлением Правительства 922 от 24.12.2007. При этом оплачиваются как трудовые именно те дни, что предусмотрены графиком работы направившей сотрудника организации.

- Компенсация расходов на проезд, проживание и другие нужды, о которых наниматель поставлен в известность. Если работник едет в заграничную командировку, ему возмещаются расходы на оформление загранпаспорта, получение виз и т. д.

- Суточные — проплата дополнительных затрат в случае многодневной поездки. Суточные рассчитываются в фиксированной сумме за каждый командировочный день. Сумма эта определяется в локальных НПА нанимателя, однако налоги не придëтся платить с суточных, не превышающих 700 р. в день для поездок по РФ, 2 500 р. — для заграничных выездов.

Больничный сотрудника, находящегося на момент нетрудоспособности в командировке, оплачивается в обычном порядке. При этом за все дни больничного (если соблюдены все правила для их начисления) ему проплачиваются суточные.

Порядок проплаты и перерасчëта

Как отмечалось выше, перед отправлением работника в служебную поездку по его заявлению наниматель должен выдать аванс. По возвращении же из поездки сотрудник представляет авансовый отчëт вместе с подтверждающими все расходы документами в бухгалтерию. В качестве таких документов могут выступать:

- билеты (можно электронные) на проезд в соответствии с маршрутом командировки (в том числе и проезд между несколькими пунктами назначения), чеки на оплату постельных принадлежностей, счета за оформление проездной документации;

- квитанции об оплате номеров в гостиницах, счета об оплате другого жилья по договорам найма;

- чеки о проплате услуг за оформление выездных документов и пр.

На основании представленных документов бухгалтерия пересчитывает, доначисляет недоплаченное или удерживает излишне выплаченное. В целом же проплата командировки происходит вместе с начислением заработной платы за тот месяц, в котором имела место поездка.

Работник вправе написать заявление на перерасчёт возврата средств, затраченных на поездку

Что оплачивает работодатель в качестве командировочных

Оплата командировочных – четко регламентированная ТК РФ часть расходов предприятия. Для соблюдения установленных законом норм, бухгалтеру следует знать, что к ним относятся:

-

суточные, т.е. расходы на питание, проезд, проживание и т.д.. Суточные выдаются авансом, на основе приказа руководителя, непосредственно перед отъездом работника в командировку. Не имеет значения, в какой форме будут переданы суточные – наличными средствами на руки или через безналичный перевод на банковскую карту.

После возвращения, командировочный должен отчитаться перед бухгалтером о расходах во время поездки со всеми подтверждающими документами (чеками, билетами и т.п.).

В зависимости от затрат, он либо получает дополнительные деньги (если аванс, полученный в качестве суточных был превышен), либо возвращает в кассу остаток.

- оплата з/п сотрудника за дни проведенные в командировке. В данном случае оплата за командировочные дни начисляется одновременно с оплатой за все остальные дни месяца и выплачивается в общем порядке, в день выдачи ближайшей зарплаты.

Как оплачивается командировка новому работнику?

Оплата командировочных

Для того, чтобы верно рассчитать командировочные бухгалтеру не нужно придумывать какие-то формулы и схемы, потому что существует подробно разработанный определенный алгоритм действий. Пойдем по порядку.

Для начала нужно вычислить количество дней, фактически отработанных командировочным в расчетном периоде. Если сотрудник давно работает на предприятии, то за расчетный период берем год, то есть 12 месяцев перед отъездом работника в командировку

Если он работает меньше года, то расчетным периодом будет считаться время с момента трудоустройства;

Внимание: Каждый бухгалтер должен помнить о том, что при расчете командировочных можно учитывать только рабочие дни!

Календарные дни, как при расчете, например, отпускных, учитывать не нужно

Также из расчетного периода необходимо исключить время, проведенное в предыдущих командировках, в отпусках, на больничных, в отгулах и т.п.

Следующее, что нужно сделать для правильного расчета командировочных – определить величину среднего заработка в расчетный период

Сюда включаются все выплаты по системе оплаты труда, принятой на предприятии, за минусом выплат на социальную и материальную помощь, а также отпускных и больничных – их при вычислении средней з/п учитывать не надо;

Важно! Бывает, что в то время, пока сотрудник компании находится в командировке, руководство предприятия принимает решение о пересмотре тарифов и окладов в сторону повышения.

В этом случае для верного расчета командировочных, необходимо обязательно проиндексировать и средний заработок командировочного.

Третьим пунктом будет вычисление средней заработной платы за день и, в конечном итоге, суммы командировочных. Здесь все просто: з/п за расчетный период надо поделить на те дни, которые были фактически отработаны, опять же, в расчетный период

После этого результат деления нужно умножить на то количество дней, которые были проведены в командировке. Полученная в итоге сумма и будет являться суммой командировочного.

К сведению! Не следует забывать о том, что командировочные облагаются налогом на доходы физических лиц (НДФЛ)!

Исключения составляют, ситуации, если ежедневная сумма суточных не выше 700 рублей при командировке по России и не выше 2500 рублей – при выезде за границу.

Второй комментарий к Статье 166 Трудового кодекса

1. Служебной командировкой называется направление работника на определенный срок по распоряжению руководителя организации для выполнения служебного задания вне места постоянной работы, обусловленной трудовым договором.

2. Не является командировкой направление работника на фестивали или смотры художественной самодеятельности. Также не считаются командировками служебные поездки работников, постоянная работа которых протекает в пути или носит разъездной (либо подвижной) характер. В этих случаях им производится выплата специальных надбавок к заработной плате.

О порядке возмещения расходов, связанных со служебными поездками работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, а также с работой в полевых условиях и работами экспедиционного характера, см. комментарий к ст. 168.1 ТК РФ.

3. Командировки в вышестоящие в порядке подчиненности организации осуществляются по вызову этих организаций или по согласованию с ними.

4. Распоряжение руководителя о выезде в командировку является для работника обязательным. Отказ работника от поездки в служебную командировку без уважительных причин является нарушением трудовой дисциплины.

5. Не допускается направление в командировку беременных женщин.

6. Женщины, имеющие детей в возрасте до трех лет, могут направляться в командировки только с их письменного согласия и при условии, что это не запрещено им медицинскими рекомендациями. При этом они должны быть ознакомлены в письменной форме со своим правом отказаться от направления в командировку (см. комментарий к ст. 259 ТК РФ).

7. Гарантии, предусмотренные ст. 259 ТК РФ, предоставляются также работникам, имеющим детей-инвалидов или инвалидов с детства в возрасте до 18 лет, а также работникам, осуществляющим уход за больными членами их семей в соответствии с медицинским заключением.

8. Не допускается направление в командировку работников в возрасте до 18 лет (за исключением творческих работников средств массовой информации, организаций кинематографии, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и (или) исполнении произведений, профессиональных спортсменов в соответствии с перечнями профессий, устанавливаемыми Правительством РФ с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений).

9. Срок служебной командировки не должен превышать 40 дней, не считая времени нахождения работника в пути, а в министерства, ведомства и другие органы государственного и хозяйственного управления — не более 5 дней, не считая времени нахождения в пути. Продление срока командировки допускается в исключительных случаях (не более чем на 5 дней) с письменного разрешения руководителя органа управления (Постановление Совета Министров СССР «О служебных командировках в пределах СССР» от 18 марта 1988 г. N 351 // СП СССР. 1988. N 15. Ст. 42).

Срок командировки рабочих, руководителей и специалистов, направляемых для выполнения монтажных, наладочных и строительных работ, не должен превышать одного года.

Время пребывания в месте командировки определяется по отметкам в командировочном удостоверении о дне убытия в место командировки и дне выбытия из места командировки. В случае если работник командирован в разные населенные пункты, отметки о дне прибытия и дне убытия делаются в каждом пункте и заверяются печатью предприятия.

Руководитель организации своим приказом назначает лицо, ответственное за ведение журналов регистрации работников, прибывающих в командировку и выезжающих в командировку, а также производство отметок в командировочных удостоверениях.

Командировочные удостоверения при однодневных командировках не выдаются.

Срок командировки

Срок командировки регулируется в п. 4 Положения об особенностях направления работников в служебные командировки. Положение о служебных командировках утверждено в Постановлении Правительства РФ от 13 ноября 2008 № 749. В соответствии с ним срок служебной командировки определяется самим работодателем и зависит от сложности и объема выполняемого задания, а также иных обстоятельств, от которых может зависеть исполнение поручения.

День отправления любого транспортного средства, которое использовал командированный сотрудник, является датой выезда в командировку, а день прибытия данного транспорта на постоянное место работы – датой приезда из командировки. Есть один нюанс: если сотрудник выехал в командировку до 24 часов включительно, то будут считаться текущие сутки, а начиная с 0 часов и позже – последующие сутки.

Служебная командировка может продолжаться неограниченное количество времени, поскольку ни максимальный, ни минимальный сроки служебной командировки нигде не установлены.

Регулирование со стороны законодательства

Процесс направления сотрудника в командировку регулируется на официальном уровне. Вся необходимая информация по данному вопросу содержится в положениях трудового законодательства, в частности – в главе 24 ТК РФ. Там указано точное понятие служебной командировки, ее основные признаки, а также гарантии и компенсации, которые положены направляемому в служебную поездку служащему.

Для того чтобы глава 24 ТК РФ действовала в отношении конкретной поездки подчиненного, сначала необходимо признать такую поездку именно служебной командировкой. Для этого работодателю нужно помнить о некоторых важных условиях, в частности:

В поездку направляется полноценный сотрудник предприятия. Тут подразумевается, что гражданин должен быть трудоустроен в данной организации в официальном порядке. Это означает, что со служащим должен быть заключен трудовой договор, а также внесена соответствующая запись о трудоустройстве в трудовую книжку физического лица.

Оформляемая поездка сотрудника характеризуется его перемещением в другой пункт, место расположения которого отличается от текущего места нахождения работы сотрудника.

Сама процедура направления служащего в такую поездку осуществляется в установленном порядке. Это означает, что данное действие происходит на основании распоряжения директора организации либо иного уполномоченного лица. Выпущенный таким лицом приказ при этом должен содержать в себе все важные сведения относительно будущей поездки сотрудника.

Главной целью организуемой поездки является выполнение того или иного служебного задания

Такое задание может предусматривать самые различные действия сотрудника, например: встречу с потенциальными клиентами, принятие участия в семинаре, подписание важного договора на поставку товаров, обмен опытом с другими компаниями и т.д. Список таких заданий достаточно обширен

Главное, чтобы поставленная перед сотрудником цель имела прямое отношение к его профессиональной деятельности в данной организации.

Продолжительность такой поездки обладает строго очерченными временными рамками. В соответствии с действующими требованиями, абсолютно каждая служебная поездка должна характеризоваться указанием точных сроков. В соответствующую дату окончания командировки сотрудник будет обязан явиться на свое рабочее место.

Во время такой поездки сотрудник не занимается исполнением своих стандартных профессиональных задач. Отличным примером такой ситуации может являться труд курьера. Как известно, в его регулярные служебные функции входят постоянные поездки. Естественно, такие поездки не могут быть признаны командировками.

Загранкомандировки

У зарубежных служебных поездок есть свои особенности.

Суточные, выданные в валюте, нужно пересчитать в рубли по курсу, который действовал на день их выдачи. Размер суточных, освобожденных от НДФЛ, за день, когда сотрудник пересек границу, равен: при отъезде в командировку 2 500 руб., при возвращении из командировки 700 руб. Это следует из пункта 18 Положения о командировках.

Средний заработок, выплаченный работнику за время загранкомандировки, считается его доходом, полученным от источника в РФ. Если сотрудник находился в зарубежной поездке недолго и сохранил статус налогового резидента, то НДФЛ с его среднего заработка считается по ставке 13%. Если же статус резидента утрачен, то применяется ставка 30%. Об этом говорится в письме Минфина России от 28.03.12 № 03-04-06/6-82 (см. «Минфин напомнил порядок налогообложения НДФЛ доходов работника, отправленного в зарубежную командировку»).

Таблица 2

Спорные вопросы, связанные с командировочными расходами (мнение чиновников и позиция судей)

| Вопрос | Ответ | Реквизиты документа |

|---|---|---|

| Оплата проезда | ||

| Освобождается ли от НДФЛ и страховых сзносов (в т.ч. «на травматизм») возмещение расходов на такси? | Освобождается |

Письмо Минфина России от 27.06.12 № 03-04-06/6-180 |

| Освобождается ли от НДФЛ возмещение расходов на проезд до места стажировки? | Освобождается |

Письмо Минфина России от 12.04.13 № 03-04-06/12417 |

| Можно ли списать в налоговом учете стоимость проезда работника-надомника? | Можно |

Письмо Минфина России от 20.03.12 № 03-03-06/1/135 |

| Можно ли списать в налоговом учете затраты на проезд в общественном транспорте в черте города? | Можно |

Письмо Минфина России от 21.07.11 № 03-03-06/4/80 |

| Можно ли списать в налоговом учете стоимость авиа перелета, если в билете не указана его цена? | Нельзя |

Письмо Минфина России от 26.09.12 № 03-07-11/398 |

| Можно ли списать в налоговом учете штрафы за возврат билета? | Можно |

Письмо Минфина России от 29.11.11 № 03-03-06/1/786 |

| Можно ли списать в налоговом учете стоимость электронного авиабилета, если он оплачен с карты не командированного работника, а другого лица? | Можно |

Письмо Минфина России от 23.09.11 № 03-03-07/34 |

| Можно ли принять к вычету НДС со стоимости авиабилета на основании счета-фактуры, выставленного турфирмой | Можно | Постановление ФАС Восточно-Сибирского округа от 27.11.12 № А19-5831/2012 |

| Можно ли списать в налоговом учете затраты на перелет чартерным, а не регулярным рейсом? | Можно | Постановление ФАС Московского округа от 19.06.12 № А40-110493/11-99-474 |

| Нужно ли удержать НДФЛ со стоимости билетов, если работник по своей инициативе задержался в командировке на праздники и выходные? | Не нужно |

Письмо Минфина России от 10.08.12 № 03-04-06/6-234 |

| Нужно ли удержать НДФЛ и начислить взносы на стоимость обратного билета, если работник остался в месте командировки для проведения ежегодного оплачиваемого отпуска? | Нужно | |

| Нужно ли удержать НДФЛ со стоимости обратного билета, если работник по окончании командировки направился в отпуск? | Нужно | |

| Нужно ли удержать НДФЛ со стоимости билета, если работник направился из места проведения отпуска в командировку, а затем вернулся на работу? | Не нужно | |

| Можно ли списать в налоговом учете стоимость авиабилета, если сотрудник опоздал на вылет из места пересадки? | Можно списать стоимость перелета до места пересадки |

Письмо Минфина России от 09.04.12 № 03-03-07/20 |

| Стоимость проживания и дополнительные услуги | ||

| Можно ли списать в налоговом учете затраты на услуги химчистки? Нужно ли удержать НДФЛ? | Можно. НДФЛ не удерживается |

Письмо Минфина России от 23.05.13 № 03-03-06/1/18308 |

| Можно ли списать в налоговом учете расходы на бронирование отелей? | Можно |

Письмо Минфина России от 10.03.11 № 03-03-06/1/131 |

| Загранкомандировки | ||

| Может ли сотрудник самостоятельно перевести документы по загранкомандировке на русский язык? | Может |

Письмо Минфина России от 20.04.12 № 03-03-06/1/202 |

| Можно ли списать в налоговом учете расходы на курьерскую доставку визы? | Можно |

Письмо ФНС России от 25.11.11 № ЕД-4-3/19756@ |

| Можно ли списать в налоговом учете «иностранный» НДС, выделенные в гостиничном счете? | Можно |

Письмо Минфина России от 31.01.12 № 03-03-06/1/37 |

| В каком размере можно учесть расходы на аренду жилья и обучение детей работника, направленного в длительную загранкомандировку? | В пределах 20% от зарплаты |

Письмо Минфина России от 17.01.13 № 03-03-06/1/15 |

Как заполнить табель учета рабочего времени

В табеле учета рабочего времени (унифицированные формы №№ Т-12 и Т-13) рабочие дни, которые пришлись на время командировки, обозначаются кодом «К» или его цифровым аналогом «06». Количество отработанных часов не проставляется.

Если во время командировки работник трудился в свой выходной или в праздник, в табеле ставится код «РВ» или его аналог «03». В графе, отведенной для количества отработанных часов, указывается значение, заранее согласованное с работодателем. Если же договоренности о работе в выходной день не было, работодатель вправе не указывать в табеле количество часов и, как следствие, не оплачивать это время. Об этом говорится в письме Минтруда России от 14.02.13 № 14-2-291.

Возможна ситуация, когда в выходной день работник находился в пути, то есть либо ехал к месту командировки, либо возвращался обратно. Нет полной ясности, нужно ли считать это время, как отработанное. По нашему мнению дорога, выпавшая на субботу, воскресенье или праздник — это ничто иное, как работа. Поэтому в табеле учета рабочего времени следует проставить «РВ» (либо «03») и количество часов, фактически проведенных в дороге.

Что гарантируется сотруднику

Гарантии сотруднику не зависят от цели командировки, примеров может быть масса. Но при любом из них работодатель несет некоторые обязательства перед сотрудником. Сотруднику, которого направляют в командировку, предоставляются следующие гарантии:

- сохранение должности, рабочего места, среднедневной заработной платы;

- оплата выходных дней, проведенных в командировке, с удвоенной тарификацией;

- возмещение расходов, которые могут возникнуть в командировке по России и зарубежью, в том числе оформление заграничного паспорта, получение визы, таможенные пошлины и другие сборы.

Все эти гарантии прописаны в трудовом законодательстве и подлежат обязательному выполнению со стороны работодателя.

Работники сельскохозяйственной отрасли

Фермеры, агрономы, механизаторы, животноводы, птичники сталкиваются с необходимостью ездить в командировки, пожалуй, намного чаще, чем «городские» специалисты. Работая в сельской местности, они обязаны постоянно быть на связи с «цивилизацией»: закупать семена, корма для животных, посещать выставки достижений народного хозяйства, знакомиться с новыми технологиями и, наконец, реализовывать продукцию предприятиям города и частным лицам, посетителям рынков.

В соответствии с задачами конкретной поездки формулируется цель командировки сельхозработников. Примеры:

- закупка удобрений;

- получение разрешающей документации;

- представление инвестиционного проекта на специализированной выставке;

- участие в конференции фермеров, обмен опытом;

- приобретение спецтехники;

- реализация продукции на городской ярмарке;

- доставка партии товаров .

Учет командировочных расходов: расчет и оформление

Многие компании и ИП в процессе своей деятельности сталкиваются с необходимостью отправить сотрудников в поездку вне места постоянной работы с целью выполнения определенных поручений. Такая поездка называется командировкой (ст. 161 ТК РФ). При этом работодатель обязан сохранить за командированным работником его рабочее место, средний заработок, а также возместить понесенные им издержки, перечень которых установлен законодательством. Чтобы правильно и обоснованно учитывать командировочные расходы, бухгалтер должен иметь надлежащим образом оформленные документы, подтверждающие факт хозяйственной операции.

Учет командировочных расходов можно разделить на 2 основных этапа:

- предварительный расчет и выдача денег под отчет командированному лицу;

- утверждение авансового отчета сотрудника о потраченных суммах.

Для того чтобы выплатить аванс работнику на расходы для командировки, бухгалтеру нужно рассчитать его на основании внутренних документов:

- приказа или распоряжения руководителя о направлении работника компании в служебную командировку, в котором указываются Ф. И. О. сотрудника, срок и назначение поездки (для выполнения служебного задания);

- письменного решения руководителя о поездке сотрудника в командировку на служебном или личном транспорте (если таковое принято).

Исходя из того, что написано в этих двух локальных документах, а также положения о командировках, разработанного и принятого в компании, бухгалтер рассчитывает денежный аванс, в который входят:

- стоимость билетов за проезд до места командировки и обратно;

- оплата за проживание в гостинице;

- суточные на каждый день нахождения в командировке;

О том, платить ли работнику суточные за дни в пути, если билетом предусмотрено питание, читайте в материале «Билетом в командировку предусмотрено питание — платить ли работнику суточные за дни в пути?».

другие траты, разрешенные руководством.

Можно ли учесть при налогообложении расходы командированного лица на такси читайте в статье «Отражаем расходы на такси в налоговом учете (нюансы)».

Размер суточных не зависит от затрат на проезд и жилье. Эта отдельная статья расходов определяется как денежные средства, необходимые для выполнения работы и проживания во время командировки (на питание).

Суточные не ограничены законодательством, и каждая коммерческая организация вправе установить их размер внутренним актом. При этом нужно помнить, что существует лимит, свыше которого необходимо рассчитывать НДФЛ и удерживать его с работника, а также начислять страховые взносы. В 2020-2021 годах этот лимит равен 700 руб. в сутки для командировок по России и 2 500 руб. — для загранкомандировок.

Выплачиваются суточные за все дни в командировке, в том числе за выходные и нерабочие праздничные, а также дни в пути и вынужденные остановки (п. 11 положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13.10.2008 № 749). Отчитываться за использование суточных работнику не нужно.

Другими расходами могут быть траты на мобильную связь, интернет, оплата товаров и услуг, необходимых для работы.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы учли командировочные расходы при подсчете налога на прибыль. Если доступа нет, получите пробный онлайн-доступ

Работник получает аванс в кассе организации или безналичным перечислением на карту и до окончания 3 дней после возвращения на постоянное место работы отчитывается в бухгалтерии за полученные деньги.

Налоговые риски

Налог на прибыль организаций.

По мнению авторов, налоговые риски в анализируемой ситуации отсутствуют, поскольку даже в случае разногласий с налоговыми органами в части признания служебной поездки работника командировкой расходы на нее носят производственный характер, связаны с деятельностью организации и осуществляются в интересах работника. Тем не менее данный факт должен быть подтвержден соответствующим отчетом о выполненной работе вне местоположения представительства (за рамками офиса). По этой же причине расходы, связанные с такой поездкой: транспортные, суточные, расходы на проживание в гостинице — являются расходами, осуществленными в рамках уставной деятельности организации. Следовательно, критерий применения льготы, установленный подп. 36 п. 1 ст. 251 Налогового кодекса РФ, в рассматриваемой ситуации выполняется.

НДС.

При расходовании денежных средств, выданных под отчет работникам организации, либо при возмещении им личных денежных средств, потраченных в интересах работодателя, объекта обложения НДС не возникает, поскольку отсутствует факт реализации товаров (работ, услуг) со стороны организации. При этом характер расходования (целевое или нецелевое) денежных средств значения не имеет. Это означает, что при возмещении работнику расходов, связанных с выполнением производственных заданий работодателя, объекта налогообложения по НДС также не возникает и налоговые риски по данному налогу отсутствуют. Налог, предъявленный организации поставщиками товаров (работ, услуг) (например, НДС по услугам проживания в гостинице), вычету не подлежит, если у организации отсутствует деятельность, облагаемая НДС (п. 2 ст. 171 НК РФ). Предъявленный организации НДС учитывается в стоимости приобретенных товаров (работ, услуг) (п. 2 ст. 170 НК РФ).

НДФЛ и страховые взносы.

Так как производимые работнику выплаты, связанные с осуществлением им трудовых функций за рамками расположения офиса организации, носят компенсационный характер и начисляются в целях обеспечения выполнения заданий организации (не в личных интересах сотрудника), указанные выплаты не облагаются НДФЛ и соответствующими страховыми взносами в пределах установленных законодательством норм. При документальном подтверждении производственного характера поездки работника (наличие надлежаще оформленного служебного задания и отчета о его выполнении) налоговые риски, на наш взгляд, отсутствуют. В данном случае, по мнению авторов, достаточно будет указать во внутреннем положении о командировках в качестве месторасположения организации (ее структурного подразделения) юридический (фактический) адрес организации (подразделения).

Порядок оплаты суточных

Командировочные средства компенсируются за каждый день служебной поездки. Выходные и праздничные дни, время в дороге, остановки также оплачиваются. Например, трудящийся убыл в субботу, а вернулся через две недели в воскресение, эти дни оплачиваются.

В ст. 166 ТК РФ даётся определение командирования – это поездка гражданина на основании приказа руководителя администрации для осуществления поручения в другом месте, которое связано с затратами сотрудника.

Поэтому на основании ст. 168 ТК РФ должны возмещаться:

- приобретение билетов на проезд и оплата жилплощади;

- суточные;

- суммы страхования автотранспорта;

- расходы по предварительной продаже билетов на проезд;

- за постельное бельё в поезде;

- иные затраты по согласованию с руководителем

Специальный гостиничный сервис: завтрак, химчистка, минибар и другие не входят в расходы за проживание, а оплачиваются из суточных. Бронирование гостиничного номера компенсируется.

Суточная норма составляет не больше 700 рублей, которая не облагается налогом. Сумма в большем размере может устанавливаться в коллективном соглашении и внутренних нормативных актах. Но с разницы суточных между законной нормой и большей суммой удерживается налог. Например, по коллективному соглашению сумма командировочных предусмотрена 1000 рублей, следовательно, с 300 рублей бухгалтерия должна удержать налог.

Другая статья расходов – это документы на проезд любым видом транспорта к месту назначения, для которого нет норм и ограничений. Если необходимо добраться до аэропорта или железнодорожного вокзала, который находится далеко от работы, то затраты на дорогу входят в командировочные расходы.

Коллективное соглашение может включать дополнение о компенсации других транспортных затрат. Например, если трудящийся пользовался такси или арендой автотранспорта, то разрешается компенсировать затраченные финансы на основании разъяснений Минфина.

Если поездка была с применением личного транспорта водителя, необходимо предоставить служебную записку с указанием начала и окончания командировки, километров пробега, города, номера приказа.

Но организация может определить суточные расходы индивидуально в зависимости от должности сотрудника. Поэтому лимиты денег отличаются. Для руководящего состава могут установить завышенный размер командировочных сумм, для рядовых работников суточные могут быть меньше.