Срок хранения бухгалтерских документов в организации

Содержание:

- Какие операции с номенклатурой дел выполняются в конце календарного года?

- Составление номенклатуры дел

- Рекомендации по заполнению бланка

- Порядок хранения документов в делопроизводстве

- Правила заполнения и оформления номенклатуры

- Сроки хранения бухгалтерских документов

- Группировка

- Таблица «Сроки хранения бухгалтерских документов в организации»

- Образец составления номенклатуры дел

- Можно ли замораживать?

- Сроки хранения.

Какие операции с номенклатурой дел выполняются в конце календарного года?

Выясним, что говорится в нормативных документах.

В Правилах организации, хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в органах государственной власти, органах местного самоуправления и организациях (утверждены приказом Минкультуры России от 31.03.2015 № 526, начали действовать 21.09.2015; далее – Правила 2015), которые носят нормативный, т.е. обязательный, характер, содержится следующее положение:

Извлечение

из Правил 2015

4.18. Организации – источники комплектования государственных (муниципальных) архивов один раз в 5 лет <1> согласовывают номенклатуру дел с ЦЭК (ЭК) организации и представляют ее на согласование соответствующих ЭПК или государственного (муниципального) архива, согласно предоставленным ему полномочиям.

———————————

<1> В случае изменения функций и структуры организации номенклатура дел подлежит пересоставлению, согласованию и утверждению.

Организации, в деятельности которых не создаются документы Архивного фонда Российской Федерации, утверждают номенклатуру дел самостоятельно.

А вот что говорится в знакомых каждому, кто занимается хранением документов, Основных правилах работы архивов организаций (одобрены решением Коллегии Росархива от 06.02.2002, далее – Основные правила):

Извлечение

из Основных правил

3.4.6. Номенклатура дел организации на предстоящий календарный год составляется в последнем квартале текущего года.

Согласованная с архивным учреждением номенклатура дел в конце каждого года уточняется, утверждается руководителем организации и вводится в действие с 1 января следующего календарного года.

Номенклатура дел согласовывается с архивным учреждением не реже одного раза в 5 лет. В случае коренного изменения функций и структуры организации разрабатывается новая номенклатура дел.

Сразу заметно, что в Правилах 2015 нет условия о том, что номенклатура дел обновляется ежегодно. Создается впечатление, что этот документ, единожды изданный, сохранится в первозданном виде, пока организация не «изменит свои функции и структуру». Однако это невозможно (мы уже говорили о том, что организация развивается, и состав ее дел меняется медленно, но постоянно).

Если обратиться к форме итоговой записи к номенклатуре дел, предложенной в Правилах 2015 (см. Приложение № 25), то можно увидеть, что заголовок к ней такой же, как и в Основных правилах: Итоговая запись о категориях и количестве дел, заведенных в ________ году в организации.

Очевидно, что итоговая запись, как и раньше, составляется каждый год. Условие о ежегодном закрытии номенклатуры дел соблюдено, а на замену ей, как и прежде, должна прийти очередная номенклатура на следующий календарный год.

Старый документ новому не помеха

Несмотря на то что Основные правила являются методическим, а не нормативным документом, специалистам будет трудно полностью отказаться от их использования в архивном деле. С изданием Правил 2015 Основные правила никто не отменял, и нет причин для того, чтобы не применять этот подробный и привычный документ во вторую очередь и в отсутствие противоречий с Правилами 2015.

Таким образом, ежегодно над номенклатурой дел производятся следующие действия (см. схему).

Все эти действия выполняются в последнем квартале календарного года. Как показывает практика, обычно это происходит в декабре (или в ноябре, если требуется согласование с ЭПК архивного учреждения). Рассмотрим последовательно каждый из этих процессов.

Уточнение номенклатуры дел

Под ежегодным уточнением номенклатуры дел подразумевается:

- обнаружение дел, заведенных в течение года, и внесение их в действующую номенклатуру дел;

- обнаружение дел, которые не будут вестись в следующем году.

Поскольку выполнить эту работу предстоит на уровне всей организации, секретарю не обойтись без помощи коллег из структурных подразделений. Они знают состав дел своего отдела гораздо лучше, чем секретарь. Последний организует сбор информации и ее анализ.

Сбор информации производится с помощью служебной переписки (Пример 1).

Срок выполнения задачи, поставленной в этой служебной записке, стандартный. Если работник не в первый раз видит номенклатуру дел своего подразделения и понимает, что от него требуется, он выполнит задание в течение пары часов.

Ответ на служебную записку, подготовленный юридическим отделом, приведен в Примере 2.

Полученную информацию работники архива учтут при составлении номенклатуры дел на следующий год и на ее основе внесут актуальные изменения в действующую номенклатуру. Это нужно делать, если в течение года появились новые дела, например переписка с новым контрагентом.

Составление номенклатуры дел

Номенклатура дел компании составляется на основании аналогичных реестров, разработанных для каждого из ее подразделений в отдельности. Документ подписывается директором архива, согласовывается с начальником службы, ответственной за ведение документооборота и утверждается директором предприятия, на котором используется эта номенклатура. После того как документ будет официально утвержден, выписки из него направляются в структурные подразделения компании с целью последующего использования в работе.

Номенклатура составляется ежегодно, в конце последнего квартала года и вступает в действие с 1 января нового года. Согласовывать документ с архивным учреждением необходимо не реже одного раза в 5 лет. Если же структура управления организации претерпевает радикальные изменения, номенклатуру ее дел также придется пересмотреть.

Порядок оформления реестра

Чтобы составить номенклатуру дел, учитывающую перечень документов, хранящихся в каждом из подразделений организации, необходимо выполнить следующие действия:

- Определить перечень документов, используемых в организации, и установить срок их хранения. Для этого можно использовать опросный лист, который заполняются уполномоченным представителем каждого из подразделений компании. После того как лист будет подготовлен, необходимо переработать содержащуюся в нем информацию и составить на ее основании полный список имеющихся документов. В соответствии с этим списком можно сформировать предварительный перечень дел, в которые они будут объединены.

- Пронумеровать структурные подразделения организации. Полный список подразделений можно получить в отделе кадров. Каждому отделу присваивается свой порядковый номер, при этом очередность нумерации особого значения не имеет — главное, учесть все подразделения.

- Создать номенклатуру каждого подразделения. На основании полученного списка дел в каждом отделе предприятия составляется собственная номенклатура. О том, как это сделать, будет рассказано далее. Кроме того, можно ознакомиться со статьей, рассказывающей о формировании номенклатуры дел в отделе кадров.

- Составить общую номенклатуру дел всей организации. После того как все подготовительные работы будут выполнены, можно приступать к составлению общей номенклатуры. Эта процедура является довольно простой: все номенклатуры, составленные для каждого из подразделений компании, объединяются в один документ.

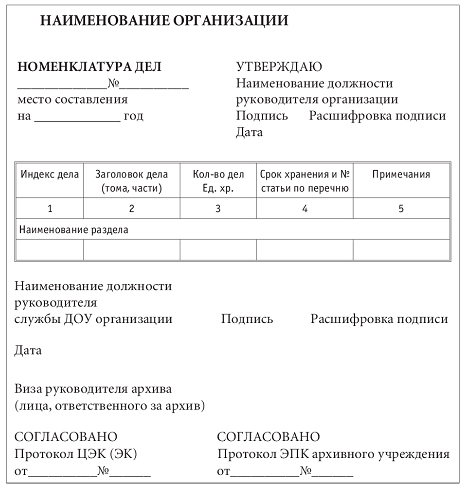

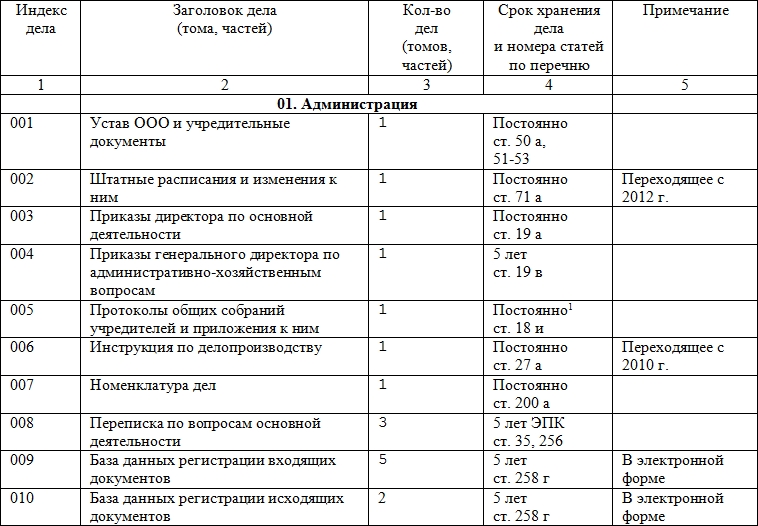

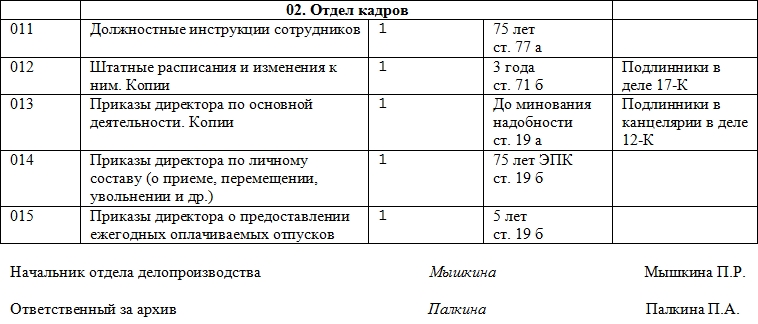

Состав и структура

Положения п. 3.4.9 Правил устанавливают перечень сведений, которые должен содержать готовый документ. Их необходимо свести в таблицу, которая может иметь шапку следующего вида:

|

Индекс дела |

Заголовок дела |

Количество дел |

Срок хранения дела, номера статей по перечню |

Примечание |

|

1 |

2 |

3 |

4 |

5 |

Таблица заполняется следующим образом:

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Графа 1 — проставляется индекс дела, включенного в номенклатуру. Он формируется так: номер структурного подразделения, использующего дело, плюс (через дефис) порядковый номер дела, под которым он зафиксирован в номенклатуре этого подразделения. При составлении индекса используются арабские цифры.

Графа 2 — указывается заголовок дела. Он должен быть четким, лаконичным и отражать в обобщенном виде содержание всех документов, входящих в состав дела. Использовать размытые формулировки типа «Разное» или «Прочие документы» запрещается. Сначала в номенклатуру включаются заголовки дел, включающих организационно-распорядительную документацию, затем — заголовки дел, содержащих текущие планы и отчетность.

Графа 3 — прописывается количество дел. Раздел заполняется по окончании года — после того как будет установлено точное количество дел (частей или томов), сформированных в процессе работы с документацией.

Графа 4 — указываются срок хранения дела и номера статей по используемому перечню (типовому или разработанному специально для конкретной организации). При отсутствии такого перечня применяются номера статей, указанные в типовой или примерной номенклатуре дел.

Графа 5 — добавляются примечания. К ним относятся отметки о состоянии ведения дел: заведении, уничтожении, перенесении из одного календарного года в другой (например, если какие-либо вопросы не были решены на момент окончания года, дело, содержащее связанную с ними документацию, переносится в наступивший год).

Образец номенклатуры дел организации на 2018 год приводим ниже. Он может быть использован при составлении документа, отвечающего нуждам конкретного предприятия и содержащего перечень дел, формируемых в ходе его функционирования.

Рекомендации по заполнению бланка

Касательно заполнения бланка, строгих правил по этому поводу нет. Далее перечислены основные моменты и практические рекомендации.

- Документ ведется на листе формата А4 (можно использовать фирменный бланк компании).

- Допускается заполнение бланка вручную и в печатном виде. Последний вариант предпочтителен, так как в основном документ имеет большой объем. Также при заполнении в печатном виде облегчается внесение поправок.

- Если в номенклатуру входит несколько листов, их скрепляют и нумеруют. В конце ставят штамп с датой подписания. Указывают число отдельных листов и ставится подпись должностного лица.

- Документ готовится в одном экземпляре.

- Когда срок действия бланка окончен, он отправляется в архив организации.

Формировать документ для представления в органах нужно один раз в год, а именно в декабре, который завершает отчетный период. Как пример, в декабре 2016 готовится бланк на 2017 год. Такой подход позволяет определить точное число бумаг, которыми владеет компания на начало нового отчетного года.

Само ведение номенклатуры не представляет собой ничего сложного

Важное примечание для дел, ведущихся в электронном виде: нумерация страниц идет по файлам. Аналогичное значение переносится в таблицу

Порядок хранения документов в делопроизводстве

Экономические субъекты должны обеспечивать сохранность документов в течение сроков их хранения (). При этом следует обеспечить безопасные условия хранения документов бухгалтерского учета и их защиту от изменений ().

Ни законодательство по бухгалтерскому учету, ни законодательство по налогам и сборам не регламентируют место хранения документов бухгалтерского, налогового учета и отчетности (за исключением некоторых, отдельных случаев).

Поэтому такие документы могут храниться в различных структурных подразделениях организации (в бухгалтерии, в кабинете директора, в специально созданном для хранения документов помещении и т.д.) или в ином, обособленном от офиса месте (специальное помещение, «отданное» под архив).

Конкретные правила организации документооборота, места хранения первичных документов разрабатываются экономическим субъектом самостоятельно, утверждаются его руководителем и закрепляются в учетной политике ( и п. 4 ПБУ 1/2008 «» (далее — ПБУ 1/2008)).

Если говорить о нахождении документов именно в офисе организации (в свободном доступе для бухгалтера), то, как было сказано, никаких сроков для такого хранения не установлено. Эти сроки (3 года, 5 лет, 10 лет и т.д.) компания также может утвердить самостоятельно.

Согласно юридические лица вправе создавать архивы в целях хранения образовавшихся в процессе их деятельности архивных документов, в том числе в целях хранения и использования архивных документов, не относящихся к государственной или муниципальной собственности. Это значит, что создание архива является правом, но не обязанностью экономических субъектов ().

Отметим также, что экономические субъекты могут, но не обязаны передавать документы на хранение государственным и муниципальным архивам, заключив с ними соответствующие возмездные договоры (, ).

Согласно в архиве организации должны храниться документы Архивного фонда РФ (), документы по личному составу и документы временных (свыше 10 лет) сроков хранения. Указанная часть документального фонда составляет архивный фонд организации.

Документы временных (до 10 лет включительно) сроков хранения хранятся в структурных подразделениях организации и по истечении сроков их хранения подлежат уничтожению, после обязательного проведения экспертизы ценностей документов (). До проведения экспертизы ценности уничтожение документов запрещается ().

В исключительных случаях по решению руководителя организации дела временных (до 10 лет включительно) сроков хранения передаются в архив организации по описям дел, документов или по номенклатуре дел ().

Лазукова Екатерина, эксперт службы Правового консалтинга ГАРАНТ, профессиональный бухгалтер

Правила заполнения и оформления номенклатуры

Документация обладает простой структурой. В законодательстве не закрепляется точная ее форма, поэтому каждая фирма может закреплять собственный образец документа. Но при этом имеются некоторые пункты, которые должны содержаться в тексте в обязательном порядке.

К ним относится:

- полное и точное название компании;

- номер номенклатуры;

- дата ее формирования;

- список документов, который она фиксирует;

- подписи уполномоченных лиц.

В документации отражается, какое количество томов создано для ведения конкретного дела. Указывается, хранятся ли в компании бумаги в электронном или бумажном виде. Если для ведения дел используется компьютер, то все страницы нумеруются по файлам, после чего полученный показатель вносятся в номенклатуру.

Важно! В некоторых компаниях для электронных дел составляется отдельная номенклатура. При оформлении этого документа рекомендуется придерживаться следующих правил:

При оформлении этого документа рекомендуется придерживаться следующих правил:

- допускается вносить информацию через компьютер или от руки;

- намного удобней пользоваться печатным видом, так как в этом случае компактно вносится информация, а также дается возможность при необходимости вносить нужные изменения;

- для оформления используются стандартные листы в формате А4;

- допускается пользоваться для этих целей фирменным бланком компании;

- если в бланке имеется несколько листов, то они обязательно скрепляются, а также нумеруются и штампуются;

- на каждом листе указывается дата формирования;

- на последней странице прописывается, из какого количества листов состоит номенклатура;

- заверяется документация подписью ответственного работника компании.

Обязательно документ формируется в одном экземпляре. Как только он перестает быть актуальным, то передается для хранения в архив.

Процедура заполнения номенклатуры делится на этапы:

- первоначально вносятся стандартные сведения, к которым относится название фирмы, дата формирования документации, а также адрес компании;

- приводятся сведения о должностном лице, занимающемся составлением документа;

- основная часть номенклатуры представлена таблицей, в которую вносится информация о номере дела, его индексе, названии, а также количестве содержащихся томов и документов;

- указывается срок, в течение которого конкретное дело должно храниться в компании, для чего учитываются требования законодательства или информация, закрепленная в учетной политике;

- могут вноситься разные примечания, например, в каком подразделении хранятся дела, а также где располагаются оригиналы тех или иных бумаг;

- в конце указывается должность сотрудника, занимающегося составлением документа.

Как только все нужные сведения будут внесены, номенклатура передается для изучения директору фирмы. Если отсутствуют какие-либо нарушения или проблемы, то она утверждается в компании.

Сроки хранения

При распределении разных документов по делам наиболее часто учитывается основной критерий, представленный сроком хранения.

Бланк номенклатуры дел.

Бланк номенклатуры дел.

Срок хранения непосредственно номенклатуры дел может быть разным, так как зависит от того, какие именно бумаги в ней указываются. Поэтому данный период может варьироваться от одного года до бессрочного хранения.

Какие документы включаются

При составлении номенклатуры важно регистрировать все дела, которые относятся к деятельности организации. При этом не имеет значения, составляются ли они работниками головного офиса или филиала

К этим бумагам относятся разные приказы, инструкции, учредительные документы, отчеты или иная документация. Сюда включаются даже секретные документы, в которых прописываются конфиденциальные сведения.

Не требуется фиксировать разные печатные издания, которые формируются в компании. Сюда же относятся разные заявления, составленные работниками, внутренняя переписка сотрудников разных отделов или журналы учета.

Не указываются в номенклатуре дела, которые формируются работниками профсоюза. Обычно в номенклатуре имеется сразу несколько разделов, каждый из которых имеет свое предназначение.

Один раздел предназначается для учредительных бумаг, в другой включаются сведения об отчетах и финансовой документации, а в третьем фиксируются документы, относящиеся к деятельности всех сотрудников. На основании такого разделения не составит труда найти нужное дело при необходимости.

Сроки хранения бухгалтерских документов

Так, для первичных учетных документов, регистров бухучета, бухотчетности и аудиторских заключений по ней отсчет пятилетнего периода начинается после соответствующего отчетного года (п. 1 ст. Закона № 402-ФЗ). А в отношении учетной политики и других документов, связанных с организацией и ведением бухгалтерского учета, а также средств, обеспечивающих воспроизведение электронных документов и проверку подлинности электронной подписи, пятилетний срок считается с того года, в котором они в последний раз использовались для составления бухгалтерской (финансовой) отчетности (п. 2 ст. Закона № 402-ФЗ).

Получить образец учетной политики для небольшого ООО

Прошедшие проверку оправдательные документы (кассовые документы и книги, банковские документы, корешки денежных чековых книжек, ордера, табели, извещения банков и переводные требования, акты о приеме, сдаче, списании имущества и материалов, квитанции, накладные и авансовые отчеты, переписка) тоже полагается хранить не менее пяти лет, а при возникновении споров или разногласий — до принятия решения по делу, даже если оно вынесено за пределами этого срока (ст. 277 Перечня № 236). А вот период хранения протоколов, актов, справок, расчетов, ведомостей, заключений о переоценке, определении амортизации, списании основных средств и нематериальных активов начинает течь только с момента выбытия основных средств и нематериальных активов (ст. 323 Перечня № 236).

По общему правилу срок хранения путевых листов составляет 5 лет. Но этот срок увеличивается до 50 лет, если нет других документов, подтверждающих вредные и опасные условия труда (ст. 553 Перечня № 236).

ВНИМАНИЕ

Здесь и далее по тексту установленный в Перечне № 236 срок хранения, равный 50 годам, относится к документам, созданным после 1 января 2003 год. Аналогичные документы, составленные до этой даты, нельзя уничтожать 75 лет.

Группировка

Хранение договоров может осуществляться различными способами. Например, соглашения могут объединяться в группы, в зависимости от характера правоотношений с другими участниками сделок. Соответственно, на предприятии оформляется несколько учетных журналов, в которых регистрируются соглашения:

С контрагентами-поставщиками или приобретателями товаров. Предприятие может отдельно регистрировать постоянно действующие и разовые соглашения.

С субъектами, оказывающими услуги. К таким документам, как правило, прилагаются дополнительные соглашения

Особое внимание уделяется порядку хранения договоров, связанных с арендой или коммунальным обслуживанием.

Подряда. Такие договоры используются при строительстве.

С сотрудниками.

Книги регистрации выполняют очень важную функцию. Каждое учтенное соглашение в журнале имеет свой номер, посредством которого документ можно быстро найти в базе.

Таблица «Сроки хранения бухгалтерских документов в организации»

|

Документ ООО «Ландшафтный дизайн» |

Срок хранения согласно перечню |

|

Акты выполненных работ по договорам по основной деятельности |

В течение 5 лет после окончания срока, на который заключен договор |

|

Договоры и дополнительные соглашения к ним |

В течение 5 лет после окончания срока действия (если иное не указано в конкретных статьях перечня) |

|

Доверенности на получение денег и ТМЦ |

Не менее 5 лет после истечения срока действия доверенности или ее отзыва |

|

Ведомости на выдачу зарплаты, пособий, материальной помощи и иных выплат |

Не менее 6 лет (с 18.02.2020, ранее был установлен срок 5 лет) При отсутствии лицевых счетов: 50 лет — если документы окончены делопроизводством после 01.01.2003; 75 лет — если документы окончены делопроизводством до 01.01.2003 |

|

Реестр сведений о доходах физлиц |

Не менее 5 лет (с 18.02.2020, ранее был установлен срок 75 лет) |

|

Трудовые договоры и личные карточки работников |

Не менее: 50 лет — если документы окончены делопроизводством после 01.01.2003; 75 лет — если документы окончены делопроизводством до 01.01.2003 |

|

Табели, журналы учета рабочего времени |

Не менее 5 лет (не менее 75 лет при опасных, тяжелых и вредных условиях труда) |

|

Сведения о доходах физлиц |

Не менее 5 лет При отсутствии лицевых счетов: 50 лет — если документы окончены делопроизводством после 01.01.2003; 75 лет — если документы окончены делопроизводством до 01.01.2003 |

|

Годовая бухгалтерская (финансовая) отчетность |

Постоянно* |

|

Учетная политика, план счетов, формы первичных учетных документов |

Не менее 5 лет |

|

Главная книга, оборотные ведомости, карточки счетов и др. |

Не менее 5 лет |

|

Не менее 5 лет после выбытия объекта |

|

|

Декларации (расчеты) по всем видам налогов |

Не менее 5 лет |

|

Расчеты по страховым взносам (годовые и квартальные) |

50 / 75 лет |

|

Сведения, представляемые в ПФР для индивидуального (персонифицированного) учета |

Не менее 5 лет, в электронной форме — 75 лет |

|

Отчетность в статистику: – годовая и с большей периодичностью, единовременная; – полугодовая и квартальная; – месячная – декадная, еженедельная |

– Постоянно*. – 5 лет или постоянно* при отсутствии годовых. – 3 года или постоянно* при отсутствии годовых, полугодовы, квартальных. – 1 год |

|

Переписка о наложенных на компанию взысканиях, штрафах |

Не менее 5 лет |

Не стоит оставлять без внимания знак * в таблице. Он обозначает, что документ требуется хранить в течение всего времени, пока фирма осуществляет деятельность.

Вся указанная в таблице документация прямо или косвенно относится к бухгалтерской, поэтому сроки, превышающие 5-летний период хранения, предусмотренный законом № 402-ФЗ, главбух ООО «Ландшафтный дизайн» увеличил до границ, обозначенных в перечне.

Учитывая, что фирма еще не отмечала 5-летний юбилей со дня начала работы, ни один из представленных в таблице документов уничтожать нельзя. Для освобождения захламленных бумагами помещений бухгалтерии выделили специальный кабинет, где и разместили ожидающие истечения срока хранения документы.

См. также «Минфин напомнил, сколько нужно хранить первичку».

Более подробно о сроках хранения налоговой документации, документов по страховым взносам, в том числе по взносам от несчастных случаев, смотрите в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Образец составления номенклатуры дел

- Вначале вносится стандартная информация:

- полное наименование компании,

- дата составления документа,

- предстоящий год, на который он пишется,

- населенный пункт, в котором зарегистрирована организация.

Тут же отводится несколько строк под утверждение руководителем (сюда вписывается его должность, фамилия-имя-отчество, дата подписи).

Далее идет основная часть, оформленная в виде таблицы. В неё заносятся данные:

- индекс или номер дела,

- заголовок или название,

- количество содержащихся в нем частей или томов,

- срок хранения дела (который может соответствовать требованиям закона или внутренним правилам организации),

- отдельные примечания (например о том, в какой форме дело ведется, где хранятся его оригиналы или заверенные копии и т.п. информация).

В завершение напротив указанной должности, бланк подписывает сотрудник, составивший документ и только после этого он передается на заверение руководителю фирмы.

Можно ли замораживать?

При необходимости можно подвергнуть молоко заморозке, но некоторые витамины при этом будут разрушены и первоначальные качества утеряны.

Отправляя молоко в заморозку, необходимо перелить его в пластиковый контейнер или банку, но не до самого края, так как при низком температурном режиме продукт расширяется. Срок хранения в морозилке – до 2 месяцев.

Размораживая молоко, нельзя доставать его сразу из морозильной камеры в комнатные условия. Продукт нужно поставить на нижнюю полку холодильника до полного размораживания. Надо быть готовым к тому, что консистенция, вкусовые качества и даже цвет у такого напитка могут измениться. О заморозке молока читайте в этой статье.

Сроки хранения.

В соответствии с п. 4.1 Инструкции сроки хранение архивных документов (независимо от места их хранения) исчисляются с 1 января года, следующего за годом, в котором они были закончены делопроизводством. Временные сроки хранения реестров, книг, журналов исчисляются с 1 января года, следующего за годом, в котором было завершено их ведение.

Сроки хранения документов не зависят от вида носителя и ограничения доступа к ним.

Исходя из п. 4.3 Инструкции сроки временного хранения документов (1 год, 3 года, 5 лет, 6 лет, 10 лет, 15 лет, 45 лет, 50 лет и 75 лет), установленные Перечнем, должны соблюдаться всеми организациями независимо от их организационно-правовых форм и форм собственности. После истечения сроков временного хранения документы подлежат уничтожению.

Уничтожение документов до истечения сроков их временного хранения запрещается. Нарушение требований о хранении документов влечет ответственность, предусмотренную законодательством РФ.

В соответствии с п. 4.4 Инструкции срок хранения «Постоянно», установленный для определенных видов документов, означает, что указанные документы, образовавшиеся в деятельности источников комплектования государственных или муниципальных архивов, включаются в состав Архивного фонда РФ и подлежат передаче на постоянное хранение в соответствующие архивы после истечения сроков их временного хранения в организациях:

-

15 лет – для документов федеральных органов государственной власти, иных государственных органов РФ (в том числе органов Прокуратуры РФ, ЦИК РФ, Счетной палаты РФ, ЦБ РФ, а также для документов государственных внебюджетных фондов, государственных корпораций, государственных компаний и федеральных организаций;

-

10 лет – для документов органов государственной власти, иных государственных органов субъектов РФ и организаций субъектов РФ;

-

5 лет – для документов органов местного самоуправления и муниципальных организаций.

Срок хранения 50/75 лет, установленный для документов по личному составу, означает следующее (п. 4.8 Инструкции):

-

срок хранения указанных документов, законченных делопроизводством до 01.01.2003, составляет 75 лет;

-

срок хранения указанных документов, законченных делопроизводством после 01.01.2003, составляет 50 лет;

-

по истечении данных сроков хранения документы по личному составу, образовавшиеся в процессе деятельности источников комплектования государственных и муниципальных архивов, подлежат экспертизе ценности;

-

документы по личному составу, образовавшиеся в связи с прохождением гражданами государственной службы, не являющейся государственной гражданской службой, хранятся в течение 75 лет после прекращения государственной службы с проведением экспертизы ценности документов после истечения указанного срока хранения.

Снижение сроков хранения, установленных Перечнем, запрещается (п. 4.10 Инструкции).

* * *

В заключение отметим, что учреждения вправе продлевать сроки временного хранения документов при проведении экспертизы ценности документов. Повышение установленных Перечнем сроков хранения допускается в тех случаях, когда это обусловлено особенностями работы конкретной организации и ее практическими потребностями (п. 4.11 Инструкции).

Вступил в силу 18.02.2020.

Вступила в силу 25.02.2020.