Какими документами оформляется командировка в 2020 году

Содержание:

- Суточные расходы при заграничной командировке

- Что учесть и как оформить?

- Учет командировочных расходов.

- Документальное оформление командировки.

- Надо ли оформлять командировку на один день?

- Как оформить командировку на один день?

- Интеграция 1С и Smartway: как происходит учет билетов

- Оформление плана служебной командировки

- Средний заработок: меньше или больше?

- Порядок оформления

- Командировочные расходы

Суточные расходы при заграничной командировке

В какой валюте выплачивать суточные при заграничной командировки определяется самой организацией. Суточные, которые выплачиваются работнику при командировке в валюте должны перевестись в рублевый эквивалент по курсу ЦБ на последний день месяца, в котором утверждается авансовый отчет.

Работник, который вернулся из командировки, не позднее 10 дней после возвращения должен составить авансовый отчет. Авансовый отчет должен содержать следующие параметры:

- Документы, которые фиксируют расходы во время командировки, а именно чеки, расписки и т.д.;

- Отчет, который содержит информацию о всех действиях командированного работника связанные с командировкой;

- Отсканированная последняя страница загранпаспорта, где стоит таможенная отметка.

Командированный сотрудник получает суточные в виде аванса, который вычисляется по командировочной смете. Размер суточных расходов определяется самостоятельно предприятием в своих локальных актах.

Суточные расходы должны начисляться сразу после отбытия из России. Эта формальность действует и в обратную сторону. День изменение суточных, определяется по штампу в паспорте на границе.

Что учесть и как оформить?

Поскольку командировка на один день отличается от многодневной лишь сроком пребывания работника в разъездах, оформляется она обычным порядком, узаконенным Положением о командировках (пост. Правительства №749 от 13/10/08).

По смыслу п. 11 этого документа понятно, что однодневной законодатель называет командировку, из которой сотрудник может возвращаться каждодневно к месту, где постоянно проживает.

Вопрос: Коллективным договором установлено, что при однодневных командировках работникам выплачиваются суточные в размере 700 руб. для возмещения расходов на питание. Работник подтвердил расходы на питание счетами и чеками кафе. Облагается ли НДФЛ сумма суточных?Посмотреть ответ

Работодатель должен самостоятельно определить, целесообразно ли такое возвращение для работника, с учетом:

- расстояния до места выполнения служебного поручения;

- реальной возможности воспользоваться транспортом, чтобы вернуться в тот же день;

- объема и сложности служебного поручения.

Необходимо учитывать и тот факт, что работник на следующий день должен явиться на службу отдохнувшим, значит, у него должно остаться время на полноценный сон.

Вопрос: Согласно локальному акту работник, направленный в однодневную командировку по территории РФ, получает дополнительную денежную сумму в размере 700 руб. Представление документов, подтверждающих расходование указанной суммы (чеков ККТ, квитанций, БСО), локальным актом не предусмотрено. Облагается ли данная выплата НДФЛ?Посмотреть ответ

Порядок оформления однодневной командировки стандартный:

- Издание приказа о командировке. Здесь указываются срок, цели поездки, порядок оплаты, согласно ЛНА о командировках фирмы, и другие сведения, необходимые кадровой, бухгалтерской службе для оформления и расчета командировочных.

- Выдача аванса командированному лицу – наличными или перечислением на карту, согласно ЛНА.

Хотя это не является обязательным, многие фирмы ведут журнал учета командированных, что особенно актуально, если организация крупная и часть работников постоянно находятся в служебных разъездах. Порядок, закрепленный в ЛНА, может предусматривать и выдачу служебного задания, даже на один командировочный день.

Полагаются ли суточные за однодневную командировку, если квитанция по услугам такси из аэропорта датирована следующим днем?

Если командируется внешний совместитель, такую ситуацию тоже лучше заранее предусмотреть в ЛНА. Как правило, требуется его письменное согласие на однодневную (как и на многодневную) командировку; от фирмы – справка о направлении в командировку. Командированному необходимо решить производственные вопросы по основному месту работы, к примеру, взять на это время отгул.

В табеле учета рабочего времени однодневная командировка обозначается «К» или «06».

Вопрос: Как рассчитать и отразить в учете средний заработок, сохраняемый за работником на время однодневной служебной командировки?

Работник направлен в однодневную служебную командировку в марте 2020 г. Должностной оклад работника составляет 60 000 руб. В организации установлена пятидневная рабочая неделя. В расчетном периоде работник находился в основном оплачиваемом отпуске продолжительностью 28 календарных дней (с 1 по 28 июля 2019 г.), в связи с чем сумма начисленной заработной платы за фактически отработанное в июле 2019 г. время составила 7 826,09 руб. Иные периоды, исключаемые из расчетного, а также начисленные за эти периоды выплаты в пользу работника отсутствуют. Сумма среднего заработка перечисляется на банковский счет работника. Командировка связана с производственной деятельностью организации и не направлена на приобретение активов.

Для целей налогообложения прибыли учет доходов и расходов ведется методом начисления.Посмотреть ответ

После возвращения работник на общих основаниях сдает авансовый отчет с приложением первичных оправдательных документов на понесенные расходы.

Важно! Нельзя отправлять даже в однодневные командировки беременных; имеющих детей до трех лет – только с их согласия; одного родителя (опекуна), воспитывающего малолетнего ребенка; сотрудников, ухаживающих за больными родственниками; заключивших ученический договор, кроме целей ученичества (ст. 259, 203, 268, 264 ТК РФ)

Учет командировочных расходов.

Согласно Указаниям № 65н возмещение расходов, связанных со служебными командировками, следует производить в отношении:

-

работников учреждений по КВР 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда»;

-

персонала госорганов по КВР 122 «Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда».

В бухгалтерском (бюджетном) учете плата командировки на один день отражаются по подстатье 212 «Прочие выплаты» КОСГУ.

В случае если проездные билеты и наем жилых помещений (при надобности в однодневной командировке) оплачиваются по договорам (контрактам) самим учреждением, то применяется КВР 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» в увязке с подстатьями 222 «Транспортные услуги» и 226 «Прочие работы, услуги» КОСГУ соответственно.

В зависимости от способа получения (возмещения) командировочных расходов в учете учреждений в соответствии с инструкциями № 162н, № 174н, № 183н отражаются следующие корреспонденции счетов:

|

Казенные учреждения |

Бюджетные учреждения |

Автономные учреждения |

|||

|---|---|---|---|---|---|

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

Выданы (перечислены) денежные средства на оплату командировочных расходов… |

|||||

|

…из кассы учреждения |

|||||

|

1 208 12 560 |

1 201 34 610 |

0 208 12 560 |

0 201 34 610 |

0 208 12 000 |

0 201 34 000 |

|

…на зарплатную карту работника |

|||||

|

1 208 12 560 |

1 304 05 212 |

0 208 12 560 |

0 201 11 610 |

0 208 12 000 |

0 201 11 000 0 201 21 000 |

|

…на расчетную (дебетовую) карту учреждения |

|||||

|

1 210 03 560 |

1 304 05 212 |

0 210 03 560 |

0 201 11 610 |

0 210 03 000 |

0 201 11 000 |

|

1 208 12 560 |

1 210 03 660 |

0 208 12 560 |

0 210 03 660 |

0 208 12 000 |

0 210 03 000 |

|

Приняты к учету суммы произведенных командировочных расходов |

|||||

|

1 109 xx 212 1 401 20 212 |

1 208 12 660 |

0 109 xx 212 0 401 20 212 |

0 208 12 660 |

0 109 xx 212 0 401 20 212 |

0 208 12 000 |

|

Возвращены неиспользованные остатки подотчетных сумм, выданных (перечисленных) для оплаты командировочных расходов… |

|||||

|

…в кассу учреждения |

|||||

|

1 201 34 510 |

1 208 12 660 |

0 201 34 510 |

0 208 12 660 |

0 201 34 000 |

0 208 12 000 |

|

…на расчетную (дебетовую) карту учреждения |

|||||

|

1 201 23 510 |

1 208 12 660 |

0 201 23 510 |

0 208 12 660 |

0 201 23 000 |

0 208 12 000 |

|

1 304 05 212 |

1 201 23 610 |

0 201 11 510 |

0 201 23 610 |

0 201 11 000 |

0 201 23 000 |

При оплате командировочных расходов за один день в рамках заключенных учреждением контрактов (договоров) в учете отражаются следующие бухгалтерские записи:

|

Казенные учреждения |

Бюджетные учреждения |

Автономные учреждения |

|||

|---|---|---|---|---|---|

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

Произведена в рамках заключенных договоров (контрактов) оплата… |

|||||

|

…проездных билетов |

|||||

|

1 302 22 830 |

1 304 05 222 |

0 302 22 830 |

0 201 11 610 |

0 302 22 000 |

0 201 11 000 0 201 21 000 |

|

…найма жилого помещения |

|||||

|

1 302 26 226 |

1 304 05 226 |

0 302 26 830 |

0 201 11 610 |

0 302 26 000 |

0 201 11 000 0 201 21 000 |

|

Поступили оплаченные проездные билеты в кассу учреждения |

|||||

|

1 201 35 510 |

1 302 22 730 |

0 201 35 510 |

0 302 22 730 |

0 201 35 000 |

0 302 22 000 |

|

Выданы оплаченные проездные билеты под отчет работнику из кассы учреждения |

|||||

|

1 208 22 560 |

1 201 35 610 |

0 208 22 560 |

0 201 35 610 |

0 208 22 000 |

0 201 35 000 |

|

Приняты к учету расходы по оплате… |

|||||

|

…проездных билетов |

|||||

|

1 109 xx 222 1 401 20 222 |

1 208 22 660 |

0 109 xx 222 0 401 20 222 |

0 208 22 660 |

0 109 xx 222 0 401 20 222 |

0 208 22 000 |

|

…найма жилого помещения |

|||||

|

1 109 xx 226 1 401 20 226 |

1 208 26 660 |

0 109 xx 226 0 401 20 226 |

0 208 26 660 |

0 109 xx 226 0 401 20 226 |

0 208 26 000 |

В бухгалтерском учете учреждения указанные операции отразятся следующим образом:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

Перечислен на зарплатную карту работника аванс на оплату проезда |

4 208 12 560 |

4 201 11 610 |

6 000 |

|

Приняты к учету командировочные расходы |

4 109 70 212 |

4 208 12 660 |

6 000 |

В этом случае в бухгалтерском учете учреждения отразятся следующие корреспонденции счетов:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

Произведена оплата проездных билетов в командировку |

4 302 22 830 |

4 201 11 610 |

6 000 |

|

Поступили оплаченные проездные билеты в кассу учреждения |

4 201 35 510 |

4 302 22 730 |

6 000 |

|

Выданы из кассы учреждения железнодорожные билеты под отчет работнику |

4 208 22 560 |

4 201 35 610 |

6 000 |

|

Приняты к учету командировочные расходы |

4 109 70 222 |

4 208 22 660 |

6 000 |

Документальное оформление командировки.

Общие правила направления в служебные командировки:

-

работников государственных (муниципальных) учреждений определены Постановлением Правительства РФ от 13.10.2008 № 749 (далее – Положение № 749);

-

федеральных государственных гражданских служащих – Указом Президента РФ от 18.07.2005 № 813 (далее – Порядок № 813).

Исходя из норм этих документов, однодневной командировкой принято считать поездку сотрудника для выполнения служебного поручения в местность, откуда он может ежедневно возвращаться к месту постоянного жительства (п. 11 Положения № 749, п. 17 Порядка № 813).

Оформляется однодневная командировка в том же порядке, что и командировка на более длительный срок – приказом (распоряжением) руководителя учреждения. Его можно составить по унифицированным формам Т-9 или Т-9а, утвержденным Постановлением Госкомстата РФ № 1, либо в произвольной форме с указанием всех обязательных реквизитов.

Кроме того, учреждение вправе оформить работнику командировочное удостоверение и служебное задание. Хотя делать это необязательно, так же как и вести журнал учета работников, выбывающих в командировку (см. постановления Правительства РФ от 29.12.2014 № 1595, от 29.07.2015 № 771).

Перед отъездом в командировку сотруднику выдается денежный аванс на командировочные расходы. В зависимости от способа его получения оформляются следующие документы:

-

расходный кассовый ордер (ф. 0310002) – при расчетах наличными денежными средствами через кассу учреждения;

-

заявка на кассовый расход (ф. 0531801) или заявка на кассовый расход (сокращенная) (ф. 0531851), платежное поручение, заявка на получение денежных средств, перечисляемых на карту (ф. 0531243), – при расчетах в безналичном порядке с применением зарплатных карт работников, расчетных (дебетовых) карт учреждения.

По возвращении из командировки сотрудник обязан представить работодателю в течение трех рабочих дней авансовый отчет (ф. 0504505) об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему денежному авансу на командировочные расходы.

Фактический срок пребывания в командировке определяется по проездным документам (билетам), представляемым сотрудником по возвращении из нее. При отсутствии таких документов подтвердить факт нахождения в командировке можно документами, перечень которых в отношении работников учреждений определен п. 7 Положения № 749, а госслужащих – Приказом Минфина РФ от 10.03.2015 № 33н. Например, если работник добирается к месту командирования и (или) обратно к месту работы на служебном или личном транспорте, то фактический срок пребывания в командировке указывается в служебной записке, которая представляется работодателю с приложением документов, подтверждающих использование названного транспорта (путевого листа, маршрутного листа, счетов, квитанций, кассовых чеков и иных документов, подтверждающих маршрут следования транспорта).

День нахождения работника в однодневной командировке должен быть отражен в табеле учета использования рабочего времени (ф. 0504421) буквенным кодом «К» (см. Приказ Минфина РФ № 52н).

Надо ли оформлять командировку на один день?

Трудовое законодательство устанавливает обязанность всех работников соблюдать время труда и отдыха на предприятии. Указанное время отмечается в табеле учета. При этом в данном документе проставляются определенные коды, которые обозначают то или иное время – нахождение на временной нетрудоспособности, командирование в другую территорию, декрет и так далее.

При этом следует выделить несколько аргументов, которые свидетельствуют о важности оформления поездок, пусть и на один день:

- В табеле учета рабочего времени нужно делать отметку. Если не оформлять поездку, то получится, что сотрудник не вышел на службу по неуважительной причине. А это означает прогул и необходимость применения к нему мер дисциплинарного воздействия;

- Помимо этого, возникает вопрос компенсирования, связанных с поездкой. В первую очередь, речь идет о дорожных расходах. При отъезде, работник вынужден приобретать проездные билеты на автобус или оплачивать бензин с служебном автотранспорте. Следовательно, указанные затраты следует возместить за счет средств работодателя. А без оформления служебной поездки, сделать это будет невозможно;

- Оформление командировки имеет значение и для учета общего отработанного времени.

Указанный день не должен выпасть из трудового стажа лица. Его необходимо учесть в качестве отработанного и оплатить. Таким образом, оформление является обязательным. Поэтому, работодатель должен подготовить специальный приказ или распоряжение на этот счет.

Командировка на один день как оформить?

Существует два варианта направления работников в служебные поездки. Поэтому, работодатель вправе оформить приказ о поездке или распоряжение. Обе указанные формы выражения решения начальства является равнозначными. Они имеют одинаковые силу и обязательны для исполнения.

В целом, порядок оформления выглядит следующим образом:

- Когда требуется отъезд, то начальник подразделения сообщает вышестоящему руководству об этом. Сообщение оформляется в виде служебной записки. В ней указывается обоснование отъезда и задачи, которые рекомендуется поставить перед сотрудником;

- Служебная записка рассматривается руководством компании. Если она обоснованна, то руководитель должен поручить кадровой службе подготовить приказ о командировании;

- Оформленный документ подписывается руководителем и сообщается работнику. При этом сотрудник обязан ознакомиться с ним под роспись.

Сотрудник не имеет возможности отказаться от поездки. Исключение составляют только некоторые категории сотрудников. К ним можно отнести женщин, имеющих детей до 14 лет и других иждивенцев, инвалидов и подобных сотрудников.

Приказ на командировку на один день

Образец приказа на командировку на один день включает такие же положения, что и любой другой приказ о служебной поездке.

Среди таких условий, следует перечислить основные:

- Нужно отразить цель выезда. Это может быть поездка на совещание в региональный центр или любой основе основание. При этом сотрудник обязан доложить об исполнении руководства. В случаях необходимости, можно требовать представления документов;

- Необходимо указывать период отъезда. Если это один день, то обязательно нужно включать в текст распорядительного акта;

- Важным обстоятельством является включение сведений о лице, которое направляется в поездку.

При этом нужно указать его должность и паспортные данные. Оригинал приказа, подписанный сотрудник должен храниться в архиве организации.

Как оформить командировку на один день?

Независимо от продолжительности, оформление поездки происходит на основании специального приказа руководства. И оформление однодневной поездки происходит точно также. При этом она предполагает и выплату суточных.

Оформление данных выплат и их расход осуществляется на основании приказа. Именно данный документ является аргументом для перечисления работнику денег для дополнительных трат за каждый день.

Выплата среднего заработка за командировку на один день

С точки зрения закона и нормативных ведомственных актов, такая поездка совершенно не отличается от многомесячной. Соответственно, за указанный период работник должен получить свой среднедневной заработок. Выплата средств осуществляется по нескольким правилам:

- платится средний доход за сутки. По сути, поездка является обычным рабочим днем, поэтому она оплачивается также, как и любой другой период;

- указанное время относится к фактически отработанному. Следовательно, сотрудник получит и премию и прочие перечисления.

Таким образом, односуточная служебная поездка, оформленная по законным правилам, не уменьшит доход сотрудника. Он получит по окончанию месяца те же средства, как если бы он не ездил в командировку.

Командировка на один день – суточные положены или нет

Следует сказать, что приказ о командировании означает направление служащего в служебный отъезд. Соответственно, на него распространяются действия всех правил, регулирующих назначение на такое командирование.

Однако, суточные служащему не положены, если он за один день успевает отправиться в командировку и вернуться домой. Стоить отметить, что работодатель сам может изъявить желание возместить эту сумму. При поездке за границу на один день оплачивается половина суммы от положенных денег при загранпоездках.

Размер суточных при командировке на один день

Они предназначены для содержания сотрудника в период пребывания в деловой поездке. При однодневном командировании деньги на дополнительные траты не даются. Однако, может быть выплачена компенсация по желанию работодателя или при наличии подтверждающей документации о полученных убытках.

Закон не предусматривает минимальный размер суточных. Это относится к внутреннему регулированию. Поэтому, каждая организация и компания индивидуально устанавливает их размер.

При этом закон содержит ограничение максимального объема суточных выплат:

- при поездке по России, суточные не могут быть более 700 рублей в день;

- если командировка на сутки связана с выездом за зарубеж, объем содержания будет не более 2.500 руб.

При этом данное ограничение весьма условно. Руководство вправе установить и более высокие размеры сумм. Запретить это невозможно. Однако при превышении указанных значений, денежные перечисления будут облагаться налогом на доходы. А если объем выплачиваемых денег будет находиться в указанных пределах, то выплаты облагаться налогом не будут.

Какие документы нужны для оформления командировки на один день?

Оформление служебного отъезда работника происходит единственным документом, которым является приказ. На основании него сотруднику проставляются рабочие сутки в табеле учета, рассчитывается обычный заработок и зачисляются компенсации и суточные.

Для получения ежедневного содержания, оформлять дополнительные документы не нужно. Приказ поступает в бухгалтерию и суточное содержание оформляется и начисляется автоматически.

Приказ на командировку на один день – образец

Оформление приказа должно осуществляться по установленной законом форме Т-9. Он правильно оформлен. Более того, его оформление соответствует стандартным требованием закона и общим нормам по делопроизводству. Поэтому, использовать образец возможно в любой организации или компании.

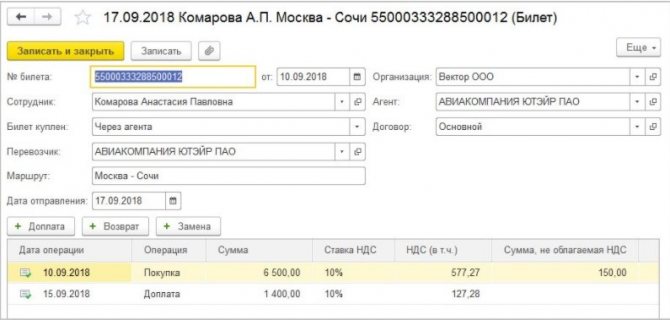

Интеграция 1С и Smartway: как происходит учет билетов

Создаем документ поступления. Покупки — Поступление билетов.

Данные о билетах подгружаются из сервиса Smartway, достаточно выбрать из списка нужный и его реквизиты заполнятся автоматически.

Документ Поступление билетов формирует следующие проводки:

Дебет 60.01 Кредит 60.02 — зачтена предоплата;

Дебет 76.14 Кредит 60.01 — отражена стоимость билета.

При создании документа Поступление билета можно выбрать и другие виды операций — Доплата, Обмен, Возврат.

Доплата используется, когда к уже имеющемуся билету дополнительно приобретаются услуги — багаж, выбор места и другие. Стоимость дополнительных услуг включаются в общую стоимость билета.

Обмен предназначен для отражения ситуации, когда происходит обмен одного билета на другой, меняется номер электронного билета. С помощью этой операции предыдущий билет списывается и оформляется новый.

С помощью Возврата оформляется отмена поездки

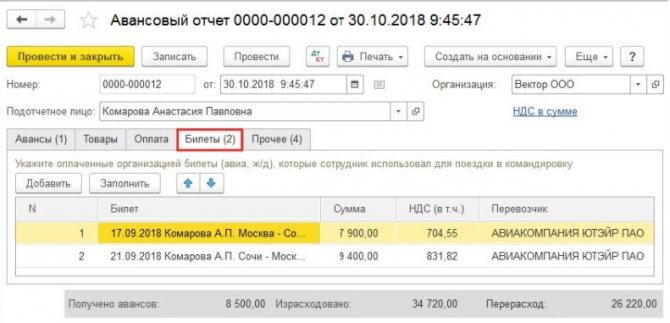

После того, как сотрудник вернулся из командировки, он предоставляет авансовый отчет. Как правило, его формирует в 1С бухгалтер, затем распечатывает и дает на подпись сотруднику. Как мы уже говорили выше, расходы можно принять в учете только после того как будет утвержден авансовый отчет.

Для учета билетов в документе Авансовый отчет появилась отдельная закладка Билеты.

Чтобы загрузить данные из Smartway, достаточно нажать кнопку Заполнить, и программа автоматически подберет билеты в соответствии с периодом командировки.

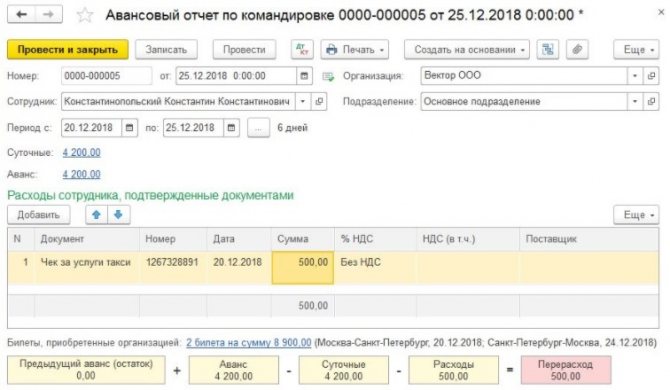

Если вы выбрали вид отчета ПО командировке, то форма будет выглядеть вот так:

Плюс специальной формы в том, что в ней автоматически будут рассчитаны суммы суточных.1С проанализирует последние 5 командировок и подставит соответствующее значение, если не найдет нужных данных укажет «стандартные» суммы суточных, необлагаемых НДФЛ — 700 руб./день для командировок по России и 2 500 руб./день для загранкомандировок.

Остается заполнить данные об авансах на командировочные расходы (выбираются из списка) и документ готов. Благодаря интеграции Smartway и 1С, заполнение требует минимум участия пользователя.

Оформление плана служебной командировки

План служебной командировки оформляется в случаях, когда составление такого плана предусмотрено локальными нормативными актами работодателя (ст. ст. 8 , 22 Трудового кодекса РФ). В отдельных случаях необходимость составления плана служебной командировки предусмотрена внутриведомственными нормативными актами (см. приказ Росимущества от 02.03.2009 N 51 , приказ МВД РФ от 15.11.2011 N 1150 , приказ Судебного департамента при Верховном Суде РФ от 05.12.2007 N 152).

План командировки (образец которого обычно указывается в локальных нормативных актах) подписывается руководителем организации либо иным должностным лицом, которому такое право предоставлено локальными нормативными актами работодателя. С планом служебной командировки необходимо ознакомить работника, направляемого в командировку.

План служебной командировки содержит информацию о работниках, направляемых в командировку, указываются цель командировки, место (организация), куда направляется работник, мероприятия (вопросы), подлежащие выполнению (решению) в служебной командировке, длительность командировки.

Изменения правил, действующие в этом году, не обязывают предприятия составлять отчетность по данным вопросам в определенной форме. Тем не менее, на практике удобно использовать план и цель командировки. Примеры и рекомендации специалистов приведены в этой статье.

Постановлением Правительства Российской Федерации №1595, утвержденным 29.12. 2014 г. внесены поправки в действующее законодательство. Им отменены требования по составлению специальных удостоверений и других документов при оформлении командировок. В частности, стали не нужными служебные задания, в которых ранее описывалась суть соответствующей поездки.

Упрощение обязательных процедур не означает, что их нельзя использовать в практике. Предыдущие правила утверждали, что цель командировки указывалась в специальной форме Т-10а. Ее составляли на основе планов подразделений и предприятия. Наличие графика мероприятий упрощает оптимизацию деятельности, поэтому и сейчас современные компании используют соответствующие технологии.

Но точный и подробный план командировки выполняет одновременно несколько функций:

- Он позволяет точно сформулировать задание.

- С его помощью можно проверить объем выполненных работ.

- В нем указываются данные о работнике, объясняющие соответствие его квалификации полученному заданию.

Последний пункт следует рассмотреть подробнее. Несмотря на официальную отмену некоторых видов документации, государственные контролеры вправе проверить командировки подробнее. В частности, возникнут сомнения, если работник бухгалтерии посещал солнечный морской курорт для ремонта холодильного оборудования. Упомянутая выше форма содержит соответствующие сведения. Его подписывают ответственные лица. Проверяющему лицу проще изучить ее, чем выяснять соответствие деятельности положениям устава предприятия, либо догадываться о действительной цели поездки из краткого приказа, в котором указана только общая цель и длительность командировки.

Средний заработок: меньше или больше?

Согласно ст. 167 ТК РФ, за работником сохраняется средний заработок в день командировки. Однако у работодателя может возникнуть вопрос, как считать — всегда по среднему заработку, или оплачивать день отсутствия исходя из расчетов за конкретный месяц?

По умолчанию расчет за однодневную командировку ведется согласно правительственному Постановлению №922 от 24/12/07 г. Документ регламентирует порядок исчисления средней заработной платы (определение расчетного периода, исчисление среднедневного заработка). Однако если работник был на больничном долгий срок или по другой, указанной в ТК РФ, причине, отсутствовал на работе в предшествующий год, его средний заработок, по сравнению с текущей тарифной ставкой, расчетом по окладу за месяц, может быть ниже.

Тогда работнику нужно произвести доплату (Минтруд, письмо №14-1/ООГ-7105 от 3/08/16 г.). Чиновники настаивают, что такая возможность для «пострадавших» сотрудников должна быть прописана в ЛНА.

Пример (данные взяты условно). Сотрудник, направленный в однодневную командировку, предшествующий перед ней год был в очередном отпуске, затем взял отпуск за свой счет и, кроме того, болел. Его средний заработок за день составил 1500 рублей. Среднедневной размер оплаты за месяц командировки, исходя из оклада сотрудника, составил 1600 рублей. Согласно Положению о командировках, ему будет оплачен день отсутствия в связи с рабочей поездкой в размере 1600 рублей.

Если дневной размер оплаты при тех же условиях меньше, например, 1400 рублей, работнику начислят 1500 рублей.

Тезисно

- Алгоритм оформления однодневной командировки такой же, как и многодневной.

- Различие в выплатах по командировке – в суточных. Они не выплачиваются работнику, откомандированному на один день, если поездка осуществляется по России.

- Судебная практика здесь разнообразна. Часть судей, в том числе ВС РФ, придерживается мнения, что суточные за однодневную командировку могут иметь место в затратах, если прописаны в ЛНА. Лимит по суточным (не облагается налогом на доходы) – 700 руб./сут.

- Однодневная командировка за границу дает право на суточные в размере 1⁄2 установленной в организации нормы.

- Суточные в размере до 2500 рублей при поездках за границу не облагаются налогом.

Порядок оформления

Оформление суточной командировки должно оформляться с соблюдением норм действующего законодательства. В текущем году процедура оформления стала проще.

Приказ остался обязательным документом. В нем необходимо отобразить:

- когда был создан;

- номер;

- какую должность занимает сотрудник;

- куда его направляют и с какой целью;

- продолжительность командировки;

- кто будет оплачивать поездку.

На приказе обязательно ставится подпись сотрудника. Это доказывает тот факт, что он ознакомлен с командировкой заранее.

Второй этап – выдача аванса, чтобы оплачивать мелкие расходы. Работнику выдают наличные средства или переводят деньги на карту.

Командировочные расходы

Работодателю необходимо определить и зафиксировать перечень и объем затрат, которые компания компенсирует командированному сотруднику.

Например, данный перечень может состоять из следующих расходов:

-

оплата проезда;

-

найма жилого помещения;

-

суточные;

-

затраты на бензин, если командировка согласована на личном транспорте;

-

оплата аэроэкспресса;

-

такси и пр.

Важно обратить внимание, какие из расходов оплачиваются только при условии предоставления первичных документов, а какие — при их отсутствии. После составления подобного перечня работодатель должен принять решение о размере возможной компенсации и способе ее выплаты, а также описать случаи при потере документов, подтверждающих расходы. Например, в таких ситуациях сотрудник за свой личный счет делает запросы на восстановление утерянных документов (билеты на поезд, билеты на самолет, проживание в гостинице)

Если документы были не именные (билеты на автобус, электричку) и восстановить их невозможно, то затраты не принимаются и оплачиваются за счет командируемого сотрудника на основании его письменного согласия посредством взыскания из заработной платы

Например, в таких ситуациях сотрудник за свой личный счет делает запросы на восстановление утерянных документов (билеты на поезд, билеты на самолет, проживание в гостинице). Если документы были не именные (билеты на автобус, электричку) и восстановить их невозможно, то затраты не принимаются и оплачиваются за счет командируемого сотрудника на основании его письменного согласия посредством взыскания из заработной платы

После составления подобного перечня работодатель должен принять решение о размере возможной компенсации и способе ее выплаты, а также описать случаи при потере документов, подтверждающих расходы. Например, в таких ситуациях сотрудник за свой личный счет делает запросы на восстановление утерянных документов (билеты на поезд, билеты на самолет, проживание в гостинице). Если документы были не именные (билеты на автобус, электричку) и восстановить их невозможно, то затраты не принимаются и оплачиваются за счет командируемого сотрудника на основании его письменного согласия посредством взыскания из заработной платы.

Необходимо особое внимание уделить закреплению в положении о командировках затратам по размеру суточных. Размер суточных законодательно не регламентирован, поэтому в расходы, уменьшающие налоговую базу по прибыли или УСН, они принимаются в любом самостоятельно установленном работодателем размере

Также компенсация затрат, в которые входят и размер суточных, может быть установлена в одинаковом размере для всех сотрудников компании или возмещение сумм будет варьироваться в зависимости от занимаемой должности.

Например, в положении о командировках могут быть установлены следующее ранжирование размера суточных:

-

по Москве и Санкт-Петербургу:

-

Руководителям отделов и исполняющим обязанности руководителей – 600 руб. в сутки;

-

Остальным сотрудникам – 500 руб. в сутки;

-

по остальным городам:

-

Руководителям отделов и исполняющим обязанности руководителей – 500 руб. в сутки;

-

Остальным сотрудникам – 400 руб. в сутки.

Следует заметить, что для целей обложения суточных НДФЛ и страховыми взносами, регулируемыми НК РФ, действует ограничение, обязывающее удерживать налог на доходы и начислять страховые взносы с сумм, превышающих:

-

700 руб. — для командировок по территории России;

-

2 500 руб. — для зарубежных поездок.

В связи с этим чаще всего размер суточных устанавливают именно в этих пределах (как в примере выше).

Однако ТК РФ не содержит ограничений на право работодателя устанавливать определенные размеры суточных при направлении работников в командировки для выполнения служебных заданий.

В 2017 г. предприятие может самостоятельно определять размеры суточных, что также предусмотрено ст. 346.16 НК РФ (подп. 13 п. 1), и закреплять их в своих внутренних актах. В этом случае организация отчисляет страховые взносы с разницы между нормативом и фактической величиной выданных суточных.