Виды и значение кодов вычета в справке 2-ндфл

Содержание:

- Виды кодов дохода в справке 2-НДФЛ

- Коды социальных вычетов

- Что такое код вычета 503 в справке 2-НДФЛ

- Назначение справки 2-НДФЛ

- Социальные вычеты предоставленные налоговым агентом — что писать

- Коды доходов в справке 2-НДФЛ в 2020 году: отпускные, больничные, дивиденды, аренда — Контур.Бухгалтерия

- Как исправить ошибку 503?

- Сущность кода 501

- Коды стандартных вычетов 104, 105, 126–149 в справке 2-НДФЛ

- В какой строке 3 ндфл отразить код вычета 503 за 2020 год

- Особенности вычетов

Виды кодов дохода в справке 2-НДФЛ

Оформляя отчетность в ИФНС или для выдачи на руки, сотрудники бухгалтерий прибегают к использованию специальных справочников: в них содержится кодировка, с помощью которой в справке фиксируют статьи дохода и вычеты из них. Такой справочник незаменим, поскольку существенно экономит время при заполнении справок 2-НДФЛ.

В таблице ниже представлены основные группы кодов, где вместо ХХ проставляется два последних числа кодировки в зависимости от конкретного типа дохода: Таблица кодов дохода в 2-НДФЛ

| Группа | Коды | Краткие сведения |

| 10 | 10XX | Выплаты по долговым обязательствам и дивиденды |

| 11 | 11XX | Итоговые выплаты по ипотеке |

| 12 | 12XX | Страховые выплаты (в том числе выкупного характера) |

| 13 | 13XX | Прибыль, полученная на базе авторского права |

| 14 | 1400 | Выплаты от имущества, сданного в аренду |

| 15 | 15XX | Доходы от продажи акций (в том числе содержащихся в уставном капитале) и ценных бумаг |

| 20 | 20XX | Зарплата руководству и всему штату работников, трудоустроенному по договорам или иным соглашениям. В эту же категорию попадают отпускные |

| 22 | 22XX | Вознаграждение за вклад в произведение искусства или культурный объект |

| 23 | 2300 | Пособия по временной недееспособности (больничные) |

| 24 | 2400 | Доход от сдачи в аренду автомобильного транспорта, трубопроводов и сетей |

| 25 | 25XX | Прибыль, полученная от наймодателя за оказанные услуги и выполненные работы (в т.ч. в натуральном виде) |

| 26 | 26XX | Доход, полученный за счет освобождения от расходов (материальная выгода) |

| 27 | 27XX | Материальная помощь, выданная работникам в связи с трудным финансовым положением, сложным заболеванием, повлекшим полную или частичную недееспособность, при выходе на покой по возрастному показателю, а также при получении подарков, призов |

| 28 | 2800 | Прибыль, полученная с дивидендов |

| 29 | 2900 | Разница по конвертации валюты |

| 30 | 30XX | Доход от различных выигрышей (в том числе лотерейных) и призов |

| 40 | 4800 | Остальные доходы, не подходящие под описание остальных групп |

Перечисленные группы кодов позволяет отразить в отчетности практически все типы денежных поступлений россиян

Важно помнить, что некоторые доходы априори не облагаются НДФЛ: сюда относятся детские пособия, материнский капитал, компенсации при увольнении и выходные пособия. Часть поступлений облагается налогами не полностью: к примеру, с подарков или финансовой помощи на сумму, не превышающую 4 тыс

рос. рублей, НДФЛ не уплачивается.

Теперь обратимся к наиболее распространенным видам заработка физлиц и дадим расшифровку кодам дохода 2-НДФЛ — более подробную, чем дана в таблице выше.

2301 — код дохода в справке 2-НДФЛ

Код 2301 был утвержден в конце 2021 года и является обязательным для заполнения, если физлицо получило данный тип дохода в истекшем году. Код 2301 фиксирует выплаты, осуществляемые на базе закона «О защите прав потребителей». Речь идет о штрафных санкциях и неустойках, которые юридические лица уплачивают по решению суда в случае, если они добровольно не удовлетворили притязания потребителей.

1010 — код дивидендов в справке 2-НДФЛ

Данный код фиксирует поступления в виде дивидендов, которые положены акционерам российских компаний. Отметим, что к дивидендам также причисляют любые поступления из источника за пределами России, относящиеся к дивидендам в соответствии с законодательством данного иностранного государства. До 2015 года ставка НДФЛ для дивидендов составляла 9%, однако на протяжении двух последних лет она является основной для подоходного налога — 13%.

2610 — код дохода в справке 2-НДФЛ

Код отражает материальную выгоду — объем финансовых поступлений, которые физлицо получило за счет освобождения от определенных затрат. К таковым относятся:

- Средства, сэкономленные на процентах за пользование заемными средствами или кредитами;

- Оплата товаров или услуг у частных лиц, юрлиц и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к плательщику.

- Покупка ценных бумаг и заключение форвардных, фьючерсных, опционных контрактов, своп-контрактов — так называемых финансовых инструментов.

2000 и 2002 — коды дохода в справке 2-НДФЛ

Коды данной группы отражают основной источник дохода для большинства россиян — выплату заработной платы (2000). Код 2002 фиксирует получение премиальных выплат. Они положены сотруднику, который отличился безукоризненным исполнением служебных обязанностей или показал высокий результат на производстве. Показатели и меры поощрения определяются каждой организацией по-своему и прописываются в контрактах/трудовых договорах.

Коды социальных вычетов

С 2020 года в порядке, аналогичном предоставлению имущественных вычетов (по разрешению, выданному ИФНС после проверки документов, подтверждающих право на вычет) возможно получение по месту работы социальных вычетов. Их коды не изменились:

- код 320 — вычет по расходам на собственное обучение или очное обучение сестры (брата), не достигших возраста 24 лет;

- код 321 — вычет по расходам на очное обучение детей (в т. ч. приемных или опекаемых) в возрасте до 24 лет;

- код 324 — вычет по расходам на лечение себя, супруга(-и), родителей или детей (в т. ч. приемных или опекаемых) в возрасте до 18 лет;

- код 325 — вычет по взносам, уплаченным на добровольное медицинское страхование себя, супруга(-и), родителей или детей (в т. ч. приемных или опекаемых) в возрасте до 18 лет;

- код 326 — вычет по расходам на дорогостоящее лечение;

- код 327 — вычет по расходам на оплату взносов в негосударственные пенсионные фонды или по договорам долгосрочного добровольного страхования жизни за себя, членов своей семьи, близких родственников;

- код 328 — вычет по дополнительно оплачиваемым налогоплательщиком накопительным взносам в ПФР.

См. также “Документы для получения налогового вычета за лечение” и “Заявление на возврат НДФЛ за обучение – образец и бланк”.

Что такое код вычета 503 в справке 2-НДФЛ

Код 503 в справке 2-НДФЛ является особенной формой вычета из материальной помощи, что означает выделение предприятием или работодателем денежных средств по причине достижения сотрудника пенсионного возраста. Данный код предусматривает вычеты для всех граждан, уволившихся с места работы по причине выхода на пенсию или в связи с инвалидностью.

Код вычета 503 в справке 2-НФЛ – что это и как правильно высчитывается налог

Если размер финансовой помощи при уходе на пенсию не выходит за отметку в 4 000 рублей, то его не обязательно указывать в справке. Однако, если сумма превышает установленный порог, тогда в обязательном порядке необходимо произвести налоговые удержания из размера материальной помощи.

В дальнейшем из общего количества материальной помощи будет вычтены денежные средства в размере 4 000 рублей, а с остатка суммы будут произведены отчисления в 13% для налогового фонда.

Пример использования

Согласно ст. 217 НК РФ, максимальный размер налогового вычета по материальной помощи — 4000 рублей в финансовый год. Это значит, что при выплате сотруднику ровно 4000 рублей или меньшей суммы, доход не будет облагаться налогом. А вот если превысить лимит, вся сумма превышения будет облагаться стандартным для налоговых резидентов 13% налогом.

Пример: Ивану была выплачена мат. помощь в размере 9000 рублей. Соответственно, налогом будет облагаться только сумма в размере 5000 рублей (9000 — максимальная сумма вычета в размере 4000 рублей = 5000 рублей). Далее, из этих 5000 высчитывается сумма налога по ставке 13%: 5000 х 0,13 = 650 рублей. Именно эту сумму работодатель и должен отправить в налоговые органы с учетом произведенного вычета.

Где указывается код

В зависимости от версии 2 НДФЛ код 503 записывается:

- в машиноориентированной форме.

- в таблице традиционного вида.

Вычет 503 применяется при начислении материальной помощи. А матпомощь выплачивается после:

- подачи сотрудником заявления;

- издания приказа компании о выплате поддерживающей суммы.

В НК РФ предусмотрены разные виды матпомощи с точки зрения их обложения:

| Матпомощь | Как освобождается |

| Смерть самого работника или члена его семьи | 100% |

| ЧС | 100% |

| Рождение ребенка | Сумма до 50 000 руб., выплаченная в первый год события |

| Отпуск | Не освобождена |

| Иные ситуации | 4 000 руб. за год |

А в приказе ФНС есть отдельные коды для следующих ситуаций:

- вычет из матпомощи инвалидам – код 506;

- из помощи при рождении ребенка – код 508;

- из матпомощи – 503.

Но согласно мнению ФНС и бухгалтеров код 503 отражает именно вычет в размере 4 000 руб. для всех прочих ситуаций. А вычеты в 100% вообще не показываются в документах по НДФЛ, т. к. с этих доходов налог все равно не уплачивается.

Важно! В отчетности по НДФЛ не отражаются доходы и вычеты, если по ним не уплачивается налог. Если за целый год вы заплатили работнику помощь до 4 000 руб

включительно, то ее не нужно включать ни в 2 НДФЛ, ни в 6 НДФЛ, т. к. вычет уменьшает этот платеж до нуля.

Еще один интересный нюанс: согласно мнению ФНС при выплате суммы физлицу, с которым фирма не заключала трудовой договор, за него подавать справку не требуется. Например, компания оказала поддержку лицу, с которым сотрудничала короткое время по договору ГПХ.

Назначение справки 2-НДФЛ

Оформлением данной справки занимается налоговый агент, то есть, субъект, на которого возложены обязанности по расчету, начислению и удержанию налогов с сотрудников, – фактически, наниматель.

Процедурами, связанными с НДФЛ и входящими в обязанности компании-нанимателя, являются:

- обеспечение подчиненному регулярного дохода в установленном трудовым соглашением объеме;

- осуществление необходимых расчетов по налогам с доходов работников, а также всех процедур, связанных с проведением удержаний из зарплаты и перечислением средств в бюджет;

- обеспечение особых налоговых льгот – вычетов.

Справка 2-НДФЛ имеет четко регламентированную форму, которую необходимо учитывать при заполнении. Единый шаблон рассматриваемого документа был принят в конце 2015 года и с тех пор не корректировался.

Наиболее распространенной целью оформления справки 2-НДФЛ является ее направление в фискальную структуру. Однако, также нередки случаи, когда документ требуется для удовлетворения внутренних потребностей предприятия. Чтобы порядок получения справки сотрудником был правомерным, субъекту требуется подать заявку на имя управленца.

Так, направление бумаги на проверку нанимателю осуществляется в таких ситуациях:

- управленцем были начислены излишние суммы, которые изначально предназначались для удержания в пользу бюджета. Предполагаются средства, отчисляемые государству в виде НДФЛ с трудового заработка подчиненных;

- управленец выдал подчиненным заработную плату, однако, не удержал НДФЛ, так как не имел таковой возможности.

Во втором случае, наниматель вправе на протяжении 60 дней с момента завершения настоящего отчетного периода известить служащих ФСН об отсутствии возможности произвести удержания и перечисления в бюджет, а также предоставить на проверку в фискальную структуру справку 2-НДФЛ.

Наиболее распространенными ситуациями, в которых работнику требуется рассматриваемая справка, являются такие:

документ потребуется при новом трудоустройстве в течение года с целью получения в дальнейшем вычета любого типа

Предполагается, что для выплаты льготы требуется осуществить проверку доходов лица, начиная с начала отчетного периода

Поэтому важно принять во внимание суммы, которые были обеспечены субъекту предыдущим нанимателем;

получение информации, которая, впоследствии, будет занесена в иную, не менее важную форму, – декларацию 3-НДФЛ. Данный документ направляется в фискальную структуру при оформлении налогового вычета;

появление соответствующего требования

Подразумевается, что у сотрудника может запросить рассматриваемую бумагу сторонняя структура, например, банк, перед предоставлением ему кредитных средств.

Лицо, обратившееся в бухгалтерию за справкой 2-НДФЛ, не должно аргументировать свои действия. Отказ нанимателя от выдачи справки в подобных обстоятельствах идет вразрез с положениями НК РФ.

Справка будет выдана субъекту не более чем через 3 дня с момента обращения.

Заполнение документа имеет ряд особенностей. В частности, код вычета 503 в справке 2-НДФЛ подразумевает особый вид льготы, что обуславливает наличие нюансов при ее исчислении.

Социальные вычеты предоставленные налоговым агентом — что писать

В публикации рассматривается порядок заполнения 3 ндфл при предоставленном налоговым агентом социальном вычете. В частности, речь пойдет о порядке отражения в декларации вычета, имеющего кодовое обозначение 327 в справке 2 ндфл. Также дается определение данному виду вычетов и основная характеристика, описывается налоговая система России и ее функционирование.

Заполняя декларацию, возникает вопрос, если в справке указаны социальные вычеты предоставленные налоговым агентом, что писать. Для этого разберемся, когда требуется заполнять 3 ндфл, если имеются социальные налоговые вычеты предоставленные налоговым агентом.

Коды доходов в справке 2-НДФЛ в 2020 году: отпускные, больничные, дивиденды, аренда — Контур.Бухгалтерия

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Эти коды утверждены Приказом ФНС РФ от 10.09.

2015 №ММВ-7-11/387@. В конце 2017 года налоговая служба изменила список кодов (Приказ от 24.10.2017 № ММВ-7-11/820@). Эти коды действуют с 1 января 2018 года.

Мы расскажем в статье, какие коды нужно применять в справке 2-НДФЛ в 2020 году.

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2000 — это заработная плата, включая надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 — премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами и нормами закона.

Код дохода 2003 — премия из средств чистой прибыли компании, целевых поступлений или средств специального назначения.

Код дохода 2010 — доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2300 — больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2610 — обозначает материальную выгоду работника по займам.

Код дохода 2001 — это вознаграждение членам совета директоров.

Код дохода 1400 — доход физлица от сдачи в аренду собственности (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 — доход физлица от сдачи в аренду транспорта, средств связи или компьютерных сетей.

Код дохода 2611 — прощенный долг, списанный с баланса.

Код дохода 3021 — проценты с облигаций российских компаний.

Код дохода 1010 — перечисление дивидендов.

Код дохода 4800 — “универсальный” код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита или доплата больничных.

Смотрите полный список доходов и вычетов для справки 2-НДФЛ.

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 — денежные подарки работнику. Если сумма превышает 4000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

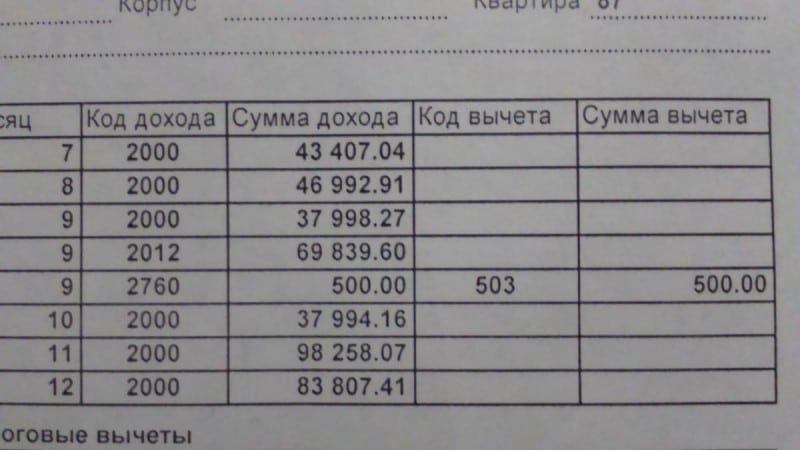

Код дохода 2760 — материальная помощь сотруднику или бывшему работнику, который вышел на пенсию. Если сумма помощи превышает 4000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 — единовременная выплата в связи с рождением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504.

Коды доходов 2-НДФЛ на 2020 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС дополнила в начале 2018 года. Изменения утверждены Приказом ФНС от 24.10.2017 № ММВ-7-11/820@. С тех пор изменений не было. Среди последних введенных кодов:

Код дохода 2013 — для компенсации неиспользованного отпуска.

Код дохода 2014 — выходные пособия, компенсационные выплаты в виде среднемесячного заработка на период трудоустройства после увольнения, компенсации руководителям, замам руководителей, главбухам сверх заработка за 3 или 6 месяцев.

Код дохода 2301 — штрафы и неустойки, выплаченные компанией по решению суда за неудовлетворение требований потребителей.

Код дохода 2611 — списанные безнадежные долги;

Код дохода 3023 — доходы в виде процента (купона), полученные налогоплательщиками с рублевых организаций отечественных организаций.

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

В 2020 году бухгалтеры сдают отчет 4-ФСС четыре раза. Расскажем, что такое отчет 4-ФСС, как его заполнять, какими способами и когда сдавать.

Работодатели обязаны представлять в ПФР отчетные документы по сотрудникам. С 2018 года компании и ИП направляют форму СЗВ-М и СЗВ-СТАЖ. В них указывается информация о застрахованных лицах и их страховом стаже. Эти сведения вносятся на индивидуальный лицевой счет (ИЛС) работника в ПФР.

Как исправить ошибку 503?

Увы, если Вы просто хотели просмотреть ресурс и увидели указанный код на экране, то повлиять на ситуацию никак не сможете. Не поможет настройка браузера, перезагрузка компьютера или обновление страницы. Единственное, что Вы сможете сделать – обратиться к администратору сайта и сообщить ему о проблеме.

А вот для владельцев интернет-страниц пригодятся следующие рекомендации.

Начнем со скриптов:

- Старайтесь не использовать скрипты, которые отправляют многочисленные запросы к БД. Не рекомендуется устанавливать множество плагинов. Как показывает практика – от большинства из них нет пользы, а нагружают сервер они хорошенько. Отключите всё лишнее, оставив только жизненно важные дополнения (для кеширования, оптимизации базы данных, создания бекапов, сжатия изображений);

- По возможности не применяйте PHP скрипты для передачи «больших» файлов, поскольку, если обработка операции будет длиться долго, то может быть превышено максимальное время выполнения запроса. Это приведет к ошибке 503;

- Если со стороны сервера осуществляется ежедневная почтовая рассылка (на автомате), то лучше задать в настройках период, когда посещаемость ресурса минимальная – ранним утром или поздней ночью.

Автор рекомендует:

- Страйк на Ютубе что это такое, как не получить предупреждение?

- Windows 10 не видит DVD привод — что делать?

- Хостинг Офферхост ру: преимущества сервиса Offerhost.ru

- Сервис Lookatlink — сокращение ссылок со статистикой

Как уменьшить нагрузку на базу:

- Регулярно обновляйте CMS, чтобы получать оптимальные настройки Вордпрес, Джумлы и т.д. Это позволит сократить количество запросов к БД, уменьшить их «вес»;

- Если на странице много изображений, обязательно уменьшите их размер и количество (не во вред качеству контента);

- Когда на сайте есть чат с большим перечнем активных пользователей, то следует установить ограничение на одновременное присутствие в «комнате общения»;

- Установите защиту от ботов, парсеров, которые постоянно сканируют Ваш контент. Вполне вероятно, что недобропорядочные конкуренты вместо того, чтобы «своровать» изображения с Вашей страницы (скачав их и «перезалив» себе), просто вставляют в свой код ссылки на картинки. Таким образом, не только Ваши посетители создают нагрузку, но и визитеры конкурентов.

В идеале – просмотреть статистику (логи) в админ панели сайта и проанализировать, что создает нагрузку. Если возникают трудности, то обратитесь в службу технической поддержки хостинга.

Вот и разобрались ошибка 503 что значит и как исправить. Я специально не внедрялся в технические особенности вопроса, чтобы не загружать ваш мозг. Но если хотите углубиться в тему, то можете «погуглить».

Сущность кода 501

Вычет 501 подразумевает сумму, которая подлежит вычету из стоимости приза, поощрения, полученного от работодателя или частной организации презента.

Код вычета 501 имеет следующие свойства:

- Сумма вычета, зашифрованная с его помощью, не может быть больше 4000 руб. ежегодно;

- В том случае, если сумма презента — более 4000 руб., разница подвергается налогообложению в размере 13%;

- Не могут рассчитывать на вычет индивидуальные предприниматели на УСН и иных упрощенных системах налогообложения, не предусматривающих уплату 13-процентного НДФЛ, а также официально нетрудоустроенные физические лица;

- Используется исключительно для тех налогоплательщиков, перечень которых определяет статья 218 Налогового кодекса.

В том случае, если сумма презента не превышает 4000 руб, то из такого подарка не будут производиться удержания в госказну. Это условие касается и сумм выигрыша – при соблюдении этого условия они обременяться налогом не будут. Если выигрыш превышает указанный предел в 4000 руб., то происходит вычисление суммы налога. В справке 2-НДФЛ стоимость подарка, который не подвергается налогообложению, будет зашифрована под кодом 501 в качестве вычета.

Сейчас преобладающее количество жителей Российской Федерации пользуется стандартным налоговым вычетом. Такой вычет является средством, при помощи которого можно снизить налогооблагаемую базу, формирующуюся из финансовых поступлений гражданина.

Он может применяться только к определенным видам доходов, которые, в соответствии с Постановлением Правительства РФ от 30 марта 2021 г. N 357, в принудительном порядке облагаются НДФЛ (исключительно по ставке 13%).

Налоговый агент имеет привилегию начислять налоговые вычеты по основному доходу и заработной плате и предоставлять данную информацию налогоплательщику.

Право на получение налогового вычета подтверждается после подачи соответствующего пакета документов и налоговой декларации.

Среди документов должно присутствовать специализированное заявление в письменном виде от налогоплательщика с просьбой предоставить вычет. Рекомендуется также продемонстрировать документы, которые подтверждают возможность их получения. После этого, в обязательном порядке, происходит перерасчет. Таким способом можно вернуть суммы, уплаченные в виде НДФЛ или же снизить его сумму.

Примеры расчета вычета по коду 501

- На предприятии, с целью поощрить сотрудников, выданы премии. Следует знать особенности правильной презентации поощрений. В справке 2-НДФЛ указывается код 2000, если премия выдана за исключительную работу, перевыполнение нормативов производства и высокого качества изготовленной продукции. Код 4800 указывается, если презентованы подарки к юбилеям, свадьбам и иным торжествам.

- Гражданин получил презент стоимостью 10 тыс. руб. Справка 2-НДФЛ в таком случае должна содержать сумму дохода и код дохода, а также трехзначный код вычета. Стандартная сумма вычета составляет 4000 руб., которые налогом облагаться не будут, следовательно, расчет налогов будет осуществлен с суммы в 6000 руб.

- Сотрудник предприятия получил поощрение — 3000 руб. Спустя некоторое время сотрудник получил от предприятия подарок стоимостью 6000 руб. Хотя поощрение не облагалось налогом, так как его размер не превышает законодательно установленный лимит, но суммарная стоимость подарков превысила его, поэтому необходимо удержать налог.

Таким образом, вычет по коду 501 дает возможность уменьшить налоговое бремя, ложащееся на физических лиц, в частности, по уплате НДФЛ.

Что означает код вычета 501

Вычет с шифром 501 применяется при получении работником подарка или приза. При таких доходах используется определенная схема исчисления налога. Когда сумма подарка меньше 4000 рублей, она не берётся в налогооблагаемую базу. Но если стоимость приза превышает этот лимит, она облагается налогом. Он будет исчисляться с дохода за минусом льготы.

Особенности предоставления этой льготы заключаются в следующем:

- Размер вычета не может быть выше 4000 руб.

- При стоимости приза дороже четырех тысяч рублей, разница между ценой и вычетом будет облагаться налогом 13 %.

На эту льготу вправе претендовать только резиденты, имеющие официальный доход.

Коды стандартных вычетов 104, 105, 126–149 в справке 2-НДФЛ

Эти коды вычетов, дающих право работнику на персональный вычет либо в связи с особыми заслугами, либо из-за наличия у него детей, попадают в справку 2-НДФЛ наиболее часто. В новой таблице те из них, которые применялись с 2012 года, сохранены в неизменном виде. Они разбиваются на следующие группы:

- коды 104 и 105 — персональные вычеты на суммы 500 руб. и 3 000 руб., предоставляемые человеку, имеющему особые заслуги перед страной (участники боевых действий, ликвидаторы аварий на атомных объектах, обладатели госнаград);

- коды вычета 126, 127, 128 — представляются родителям, супруге (супругу) родителя, усыновителю на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или до 24 лет, если ребенок учится;

- код 129 — для вычета, предоставляемому родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 130, 131, 132 — вычеты на ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится; вычеты представляются опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя;

- код 133 — для вычета опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 134, 136, 138 — двойной вычет, представляемый единственному родителю, усыновителю на 1-го, 2-го, 3-го (и каждого последующего) ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится;

- коды 135, 137, 139 — двойной вычет, представляемый единственному опекуну, попечителю, приемному родителю, усыновителю на 1-го, 2-го, 3-го ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится;

- код 140 — для двойного вычета, предоставляемому единственному родителю, усыновителю, на обеспечении которого находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- код 141 — двойной вычет, предоставляемый единственному опекуну, попечителю, приемному родителю, на обеспечении которого находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 142, 144, 146 — двойные вычеты на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или 24 лет, если ребенок учится; такие вычеты представляются одному из родителей по их выбору на основании заявления об отказе второго родителя от получения налогового вычета;

- коды 143, 145, 147 — двойные вычеты на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или 24 лет, если ребенок учится; вычеты представляются одному из приемных родителей по их выбору на основании заявления об отказе второго приемного родителя от получения налогового вычета;

- код 148 — двойной вычет на ребенка-инвалида в возрасте до 18 лет или учащегося в возрасте до 24 лет, являющегося инвалидом группы I или II, который представляется одному из родителей по их выбору на основании заявления об отказе второго родителя от получения налогового вычета;

- код 149 — двойной вычет на ребенка-инвалида в возрасте до 18 лет или учащегося в возрасте до 24 лет, являющегося инвалидом группы I или II, который представляется одному из приемных родителей по их выбору на основании заявления об отказе второго приемного родителя от получения налогового вычета.

Обо всех вычетах, на которые у налогоплательщика, имеющего детей, есть право, читайте в статье «Налоговые вычеты на детей в 2020 году (НДФЛ и др.)».

Если вы затрудняетесь с предоставлением вычета работнику в той или иной ситуации, воспользуйтесь бесплатным доступом к КонсультантПлюс и переходите в Готовое решение.

В какой строке 3 ндфл отразить код вычета 503 за 2020 год

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «В какой строке 3 ндфл отразить код вычета 503 за 2020 год». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

- в полном размере — выплаты по случаю смерти сотрудника, бывшего сотрудника или членов семьи, помощь пострадавшим от терактов, выплаты в связи со стихийными бедствиями;

- в размер 50 тысяч рублей — выплаты на рождение или усыновление ребенка (в течение одного года);

- до 4 тысяч рублей — суммы матпомощи по иным причинам.

Куда внести в налоговую декларацию по НДФЛ тот или иной вычет — вопрос, часто возникающий у граждан, самостоятельно заполняющих отчет. В справках, выдаваемых работодателями, всем вычетам присвоены цифровые коды, которые отсутствуют в 3-НДФЛ.

Что обозначает код 503?

При заполнении отчета программой «Декларация», предоставляемой ФНС, вычет заполняется в разделе «Доходы, полученные в РФ». Окно вычета становится активным при выборе кода дохода 2760. Программа сама установит размер вычета при внесении суммы дохода.

Вычет производится только с заработной платы физического лица, и только по достижению 280 тысяч рублей дохода в год. Сумма вычета колеблется между 1 400 и 12 000 рублей в зависимости от количества детей, их статуса (инвалид или здоровый), правовой формы опекунства и т.д.

Виды и значение кодов вычета в справке 2-НДФЛ

Декларация 3-НДФЛ заполняется физическим лицом полностью самостоятельно, документ требуется при выставлении своей кандидатуры на пост депутата или иного госслужащего, а также при ежегодной уплате налогов в ИФНС на имущество (или иных налогов). Код вычета 503 указывается как в справке 2-НДФЛ, так и в налоговой декларации 3-НДФЛ. Разница лишь в том, что первый документ полностью заполняет работодатель, а второй — само физическое лицо.

Что означают коды вычета 126-133?

Согласно ст. 217 НК РФ, максимальный размер налогового вычета по материальной помощи — 4000 рублей в финансовый год. Это значит, что при выплате сотруднику ровно 4000 рублей или меньшей суммы, доход не будет облагаться налогом. А вот если превысить лимит, вся сумма превышения будет облагаться стандартным для налоговых резидентов 13% налогом.

Работодатель в марте выплатил своему работнику материальную помощь, равную 16 000 руб. С этого дохода надо удержать НДФЛ – 1560 руб. ((16 000 – 4000) х 13%). Если в пределах одного налогового года материальная помощь выплачивается несколько раз, совокупная сумма вычета за год не может быть более 4000 руб.

Справка 2-НДФЛ отражает все налогооблагаемые доходы физических лиц. Если к определенным видам выплат применяются налоговые льготы, их надо показать, выделив тип и сумму вычета. Налоговые льготы могут быть зафиксированы в разных разделах документа нового образца, предназначенного для подачи в налоговые органы:

: Льготные скидки на электрички для пенсионеров в спб 2020

2-НДФЛ – код вычета «503»

Размер вычета для всех перечисленных ситуаций будет одинаковым – 4000 руб. Если материальная выплата равна или меньше 4000 руб., то налог взиматься не будет. Если сумма матпомощи выше размера льготы, налог надо рассчитывать с суммы превышения.

Данная формулировка подразумевает, что согласно п. 28 ст. 217 НК РФ не подлежит обложению налогом сумма материальной помощи до 4 000 руб. То есть вычет по коду 503 предоставляется только при получении материальной помощи и не более чем на 4 000 рублей в год.

Код вычета 503

Код вычета 503 говорит о том, что работнику предоставлена материальная помощь, часть которой не подлежит обложению налогом на доходы физических лиц. В статье подробнее рассмотрим, что это за вычет, где он отражается и когда возникает.

Что означает в справке 2-НДФЛ код вычета 503?

Ограничение необлагаемой суммы материальной помощи накладывается на налогоплательщика, то есть на физическое лицо на один календарный год. Если в течение календарного года ваш работник уже получил где-либо материальную помощь на сумму более 4 000 рублей, то все суммы, выданные позднее в виде матпомощи, до окончания года будут облагаться НДФЛ.

При получении таких доходов учитывают сумму подарка. Если она меньше 4000 рублей, то налог не удерживают. Но если стоимость приза превышает этот лимит, она облагается налогом, который считают с дохода за минусом льготы.

Особенности вычетов

В условиях, когда объем материальной помощи при увольнении субъекта с должности по причине выхода на пенсию не превышает 4 тыс. руб., его необязательно отражать в форме 2-НДФЛ.

Если объем средств больше, чем 4 тыс. руб., появляется необходимость осуществить соответствующие расчеты и удержания.

https://www.youtube.com/watch?v=ytcreatorsru

Далее из общего объема предоставляемых денег будут вычтены 4000, а остаток станет налогооблагаемым доходом лица.

Например: Ковригин Л. О. увольняется с должности электрика ввиду наступления пенсионного возраста. Наниматель в связи с этим предоставляет ему финансовую поддержку в объеме 10.000 руб.

Расчеты при этом будут выглядеть таким образом:

- 10.000 – 4000 = 6000 руб. – объем средств, облагаемый налогом;

- 6000 * 13% = 780 руб. – сумма налога;

- 10.000 – 780 = 9220 руб. – средства, которые Ковригин получит при выходе на пенсию.

Сегодня появились такие налоговые вычеты:

- Социальные – вычеты, которые оформляются исключительно малообеспеченным семьям;

- Имущественный вычет — вычет, который формируется в процессе реализации недвижимости, с которой был уплачен налог, а также последующего приобретения недвижимости, что предусматривает возврат определенной суммы уплаченного налога;

- Профессиональные вычеты непосредственно связаны с профессиональной деятельностью и определенными профессиональными рисками;

- Инвестиционные вычеты основываются на формировании суммы риска по инвестиционным проектам;

- Стандартные вычеты на детей (воспитание и содержание), суммы, потраченные на образование и лечение, который не должны облагаться налогом.

Стандартные вычеты в принципе, оформить может практически каждый человек. Что же касается других вариантов вычета, то в данном случае нужно собирать пакет документов, чтобы их оформить.

Вычет изначально способствует снижению суммы доходов, которая впоследствии облагается налогом. Но, бывают ситуации, когда вычет предоставляется в виде суммы возврата денежных средств с ранее выплаченных налогов.

Налоговый вычет – это денежная сумма, которая позволяет снизить размер доходов, которые в свою очередь облагаются налогами. В определенных случаях под налоговым вычетом подразумевают частичный возврат средств, которые ранее были уплачены в виде налогов на доходы физического лица. Например, приобретение квартиры, расходы на лечение или же обучение.

Нужно также помнить, что возврату подлежит не вся сумма понесенных расходов, а лишь сумма налога, которая была исчислена и удержана с данных средств.

Виды вычетов:

- Стандартные вычеты;

- Социальные вычеты;

- Имущественные вычеты;

- Профессиональные вычеты.

Таким образом, 503 вычет в справке 2-НДФЛ является особым шифром для обозначения матпомощи при наступлении определенного события. Нанимателям необходимо ознакомиться с порядком оформления справки 2-НДФЛ, а также с особенностями внесения в документ суммы по рассматриваемому коду.

Как правильно определить сумму вычета? Все достаточно просто. Например, вы получаете заработную плату в размере 50 000 рублей. Естественно, ваша заработная плата облагается налогом в размере 13%. В течение месяца на обучение вы потратили 10 000 рублей. Соответственно, возврат средств предполагает собой сумму налогов с суммы в 10 000 рублей. Это получается 1300 рублей.