Бух проводки при выплате матпомощи работникам

Содержание:

- Облагается ли материальная помощь по случаю смерти взносами?

- Проводки по бухгалтерскому учету

- Когда работодатель выплачивает матпомощь

- Основания для произведения выплат на материальную помощь

- Оформление материальной помощи с лимитом 4 000 рублей

- Как отразить в бухгалтерском учете выплату работнику материальной помощи?

- Пишем учетную политику и положения

- Пример 2

- Кому работодатель начисляет мат поддержку?

- Пример 1

- Порядок предоставления материальной помощи

Облагается ли материальная помощь по случаю смерти взносами?

Гражданин при смерти члена семьи имеет право получить выплаты на погребение:

- от работодателя;

- от государства.

Подробнее о том, в какие инстанции можно обратиться за получением пособия на погребение, мы рассказывали здесь.

Подлежит ли налогообложению и обложению материальная помощь по случаю смерти страховыми взносами, и что по этому поводу говорит закон, рассмотрим ниже.

Дополнительная поддержка от государства на похороны

Согласно подпункту 6 пункта 1 статьи 1.4 ФЗ «Об обязательном страховании на случай временной нетрудоспособности и в связи с материнством» одним из видов страхового обеспечения признаётся социальное пособие на погребение. Следовательно, такое пособие является государственным.

В свою очередь, пунктом 1 статьи 217 НК РФ предусмотрено,что государственные пособия не облагаются налогом на доходы физических лиц (НДФЛ). При этом размер пособия установлен пунктом 1 статьи 10 ФЗ «О погребении и похоронном деле». Максимальный размер выплаты от государства составляет 4000 рублей. Однако нормами той же статьи оговорено, что для расчёта максимального размера выплаты применяются районные коэффициенты, установленные для определения заработной платы.

Справка! Районные коэффициенты устанавливаются в местностях с непростыми климатическими условиями. Например, в Алтайском крае применяются коэффициенты 1,15 и 1,25. Соответственно, пособие может быть увеличено до 5000 рублей.

Таким образом, фактическая сумма выплаты может быть и больше 4000 рублей, соответственно, пособие на погребение не облагается НДФЛ независимо от того, каков его размер. В отношении обложения работодателей страховыми взносами установлено аналогичное правило.

Так, в соответствии с подпунктом 1 пункта 1 статьи 422 НК РФ выплата работникам государственных пособий на погребение не влечёт за собой наступление обязанности предприятия начислять страховые взносы.

Участие работодателя

Единовременная материальная помощь, полученная от работодателя, также не должна облагаться НДФЛ. Это прописано в пункте 8 статьи 217 НК РФ. При этом ограничение по сумме не установлено.

Материальная помощь не облагается в таких случаях:

- если выплату получает работник, в том числе бывший;

- если выплату получает семья умершего работника, в том числе бывшего.

Другие виды материальной помощи, выплачиваемой предприятиями, за исключением помощи при стихийных бедствиях, терактах и т.д., не облагаются только в пределах 4000 рублей.

Таким образом, если выплата осуществляется не единовременно, а систематически, то согласно пункту 28 статьи 217 НК РФ из её части, превышающей 4000 рублей, будет изыматься 13% в виде НДФЛ. Надо сказать, что на погребение всё-таки выплата перечисляется одномоментно, а систематически она может осуществляться, например, как поддержка граждан в связи с потерей кормильца.

Что касается страховых взносов, то на основании подпункта 3 пункта 1 статьи 422 НК РФ суммы единовременной помощи также не облагаются и у работодателя.

Однако обозначенной нормой предусмотрено освобождение только в отношении выплат в пользу своих работников в случае смерти их родственников, но ничего не сказано о выплатах родственникам в связи со смертью работника. Следовательно, за выплаты членам семей погибших работников предприятие обязано платить страховые взносы (кто может обратиться к работодателю умершего за получением выплаты узнаете здесь).

Как видим, вопрос об обложении материальной помощи на погребение налогами и взносами, достаточно сложный.

Подведём итоги рассуждений:

- Государственное пособие на погребение не облагается НДФЛ и страховыми взносами.

- Материальная помощь не облагается НДФЛ, если она единовременная.

- Материальная помощь не облагается страховыми взносами, если она единовременная и выплачивается своему работнику.

Проводки по бухгалтерскому учету

В разных случаях методы учета похожи, но имеются особенности по видам выплат и других поощрений. Дарим подарки, выдаем материальную помощь или премию, не связанные с работой, используя нижеуказанные проводки.

Вариант 1. Товары, приобретенные у поставщика с НДС. Организация — плательщик НДС:

- Д 10 К 60 – поступили покупки.

- Д 19 К 60 – учтен входящий НДС.

- Д 60 К 51 (71) – оплатили покупку поставщику с р/с (или через подотчетное лицо).

- Д 68 НДС К 19 – принят НДС к вычету.

- Д 73 (76) К 10 – выдача поощрения сотрудникам (другим физическим лицам).

- Д 91.2 К 73 (76) – стоимость закупленных вещей списана в прочие расходы. Иногда проводки №5 и №6 объединяют Д 91.2 К 10, но это не корректно.

- Д 91.2 К 68 НДС – начислен НДС.

- Д 99 К 68 НП – отражено постоянное налоговое обязательство (ПНО) по налогу на прибыль (ПБУ 18/02), рассчитывается по формуле (сумма поощрения в виде вещи + НДС)*20%.

- Д 73 К 68 – начислен НДФЛ.

- Д 91.2 К 69 – начислены взносы.

- Д 70 К 73 – удержан НДФЛ из заработной платы.

Обратите внимание! ПБУ 18/02 не применяется теми, кто не уплачивает налог на прибыль (к примеру, организациями на УСН, ЕНВД, ЕСХН) и по желанию применяется компаниями, ведущими упрощенный учет (например, субъектами малого предпринимательства). Аналогичные проводки делаются, когда организация «расплачивается» товарами, которыми обычно торгует (счет 10 заменит другой — 41 «Товары») или передает собственную продукцию (вместо 10 «Материалы» счет 43 «Готовая продукция» и нет первых 4-х проводок)

Аналогичные проводки делаются, когда организация «расплачивается» товарами, которыми обычно торгует (счет 10 заменит другой — 41 «Товары») или передает собственную продукцию (вместо 10 «Материалы» счет 43 «Готовая продукция» и нет первых 4-х проводок).

Вариант 2. Сертификаты, билеты, подарочные карты и другие денежные документы, по которым в дальнейшем оказываются услуги или приобретаются товары:

Здесь все в точности так же, как в Варианте 1, только счет 10 меняется на 50.3 «Денежные документы».

Вариант 3. Деньги:

- Д 73 (76) К 50 (51) – выданы денежные средства из кассы или перечислены через банк.

- Д 91.2 К 73 (76) – списание суммы в прочие расходы.

- Д 99 К 68 Налог на прибыль – ПНО.

- Д 73 К 68 – НДФЛ.

- Д 91.2 К 69 – начислены страховые взносы.

Вариант 4. Натуральную форму поощрения. Оплачиваем в пользу работника услуги или товары:

- Д 73 К 76 – отражена задолженность сотрудника перед кредитором.

- Д 76 К 51 (50, 71) – услуги, работы или товары оплачены работодателем.

- Д 91.2 К 73 – списывается оплата.

- Д 99 К 68 НП – ПНО.

- Д 73 К 68 – НДФЛ.

- Д 91.2 К 69 – взносы.

- Д 70 К 73 – из заработной платы удержан НДФЛ.

Когда работодатель выплачивает матпомощь

Ситуации, когда работникам нужно оказать материальную помощь, работодатель определяет сам. Это может быть:

- вступление работника в брак,

- рождение в его семье ребенка,

- лечение работника или его детей (например, покупка дорогих лекарств, получение платных медуслуг),

- смерть члена семьи работника (например, матери, отца, супруги),

- выход работника на пенсию.

Все основания получения матпомощи обычно прописывают в локальном нормативном акте или коллективном договоре. Там же указывают, какие документы нужно принести работнику, сколько дадут денег, в какие сроки они будут перечислены.

Работодатель может предусмотреть как конкретные суммы матпомощи, так и диапазон, например, 20 000 ₽ — 100 000 ₽.

Если условия матпомощи нигде не прописаны, руководитель организации по обращению работника может принять решение о выплатах лично.

Основания для произведения выплат на материальную помощь

Обязанность по выплате материальной помощи у работодателя отсутствует. Выдача средств носит добровольный характер. Возможность предоставление помощи и размер суммы имеет право устанавливать только лицо, назначенное работодателем для руководства деятельностью. Особенности оказания финансовой поддержки:

- Решение о выплате принимается руководителем (или другим оформленным приказом лицом в его отсутствие) единолично.

- Порядок и причины оказания помощи отражаются во внутренних формах – коллективном договоре, положении об оказании материальной помощи, ином документе.

- Помощь носит несистемный разовый характер.

- Выплата производится по заявлению работника и при наличии особых обстоятельств, указанных лицом в документе.

- Сумма помощи зависит от параметров, установленных на предприятии или обстоятельств и решения руководителя.

При соблюдении всех условий выплата относится к материальной помощи. Право на получение сумм социальной поддержки имеют штатные сотрудники и бывшие работники, уволенные в связи с выходом на пенсию по старости. На предприятии могут возникнуть ситуации, при которых положение об оказании помощи утверждено, но средств на ее реализацию нет (характерно для бюджетных организаций).

Оформление материальной помощи с лимитом 4 000 рублей

Матпомощь, сумму которой составляет менее 4 000 рублей, также не облагается налогом согласно положениям закона.

Обратите внимание: налоговым периодом на территории РФ признается один календарный год. В некоторых случаях один сотрудник может быть трудоустроен сразу в нескольких компаниях

Если в течение года работник уже получил вычет размером до 4 000 рублей у одного их работодателей (не облагается налогом), то при повторной выплате в другой компании финансовая поддержка облагается НДФЛ.

Создадим новый вид расчетов – «Материальная помощь в связи со смертью члена семьи, облагаемая страховыми взносами частично». Перейдите в раздел «Зарплата и кадры» — «Расчет зарплаты- «Начисления». Создайте новый документ, указав следующие данные:

- Наименование расчёта.

- На вкладке НДФЛ – «Облагается», выберите код дохода – 2760.

- В разделе «Вид дохода» укажите «Материальная помощь в связи со смертью члена семьи…».

- На вкладке «Налог не прибыль» — «Не включается в расходы…».

Создайте новый способ отражения, аналогично предыдущему примеру.

Приступите к начислению заработной платы (раздел – «Зарплата и кадры» — «Все начисления» – «Создать»). Укажите месяц, сотрудника (опция «Подобрать»), кликните на кнопку «Начислить» – «Материальная помощь в связи со смертью члена семьи».

На открывшейся вкладке для ввода суммы укажите значение. В нижней части окна будет представлена информация о размере вычета. Если размер финансовой помощи сотруднику более или равен 4 000 рублей, сумма вычета будет установлена в 4 000 рублей. Сохраните данные, нажав кнопку «ОК».

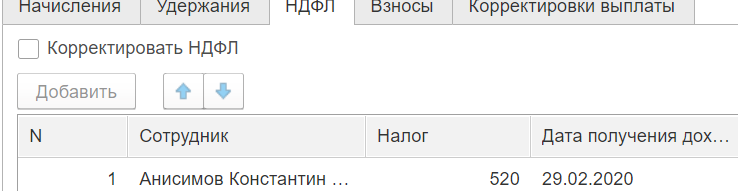

В нашем случае ООО «Ромашка» необходимо создать документ для начисления матпомощи сотруднику Анисимову К.Е суммой 8 000 рублей. Как и в предыдущем случае:

- Налоговая база будет равна разнице между фактической суммой финансовой помощи и доступным лимитом (8 000 рублей – 4 000 рублей = 4 000 рублей).

- Размер НДФЛ к уплате = 4 000 * 13 % = 520 рублей.

Начисленные страховые взносы составят = 4 000 рублей * 30,2 % = 1 040 рублей.

Для того чтобы сохранить документ, нажмите на кнопку «Провести и закрыть».

Важно: в целях отражения матпомощи в отчетах по страховым взносам и НДФЛ, на основании созданных начислений создайте документы «Операция учета взносов» и «Операция учета НДФЛ». Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Как настроить удаленную работу сотруднику?

Блокировка счета юр лиц. Почему это случается и что делать?

Как отразить в бухгалтерском учете выплату работнику материальной помощи?

Какие бухгалтерские проводки составляются при отражении материальной помощи в учете? Правомерно ли относить выплату материальной помощи на счет 84 «Нераспределенная прибыль (непокрытый убыток)»?

В № 6, 2020 мы подробно рассмотрели вопросы выплаты и признания в целях налогообложения материальной помощи при рождении ребенка. В редакцию журнала поступил вопрос: какие бухгалтерские проводки составляются при отражении такой материальной помощи в учете? Давайте разбираться в ситуации.

Материальная помощь, в том числе при рождении ребенка, выплачивается за счет собственных средств организации и не учитывается при исчислении налога на прибыль (п. 23 ст. 270 НК РФ) и применении УСНО (п. 2 ст. 346.16 НК РФ).

Так как выплата работнику материальной помощи не связана ни с изготовлением и продажей продукции, ни с приобретением и продажей товаров, ни с выполнением работ или оказанием услуг, ее сумма учитывается в составе прочих расходов организации на дату издания соответствующего приказа руководителя (п. 4, 5, 11, 16 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина РФ от 06.05.1999 № 33н).

При составлении бухгалтерских записей по отражению выплаты материальной помощи следует руководствоваться Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина РФ от 31.10.2000 № 94н (далее – Инструкция по применению Плана счетов).

Расчеты с работниками, не связанные с оплатой труда, в том числе в части начисления и выплаты материальной помощи, учитываются на счете 73 «Расчеты с персоналом по прочим операциям».

К сведению:

На практике возможна ситуация, когда выплата материальной помощи предусмотрена в положении об оплате труда (например, выплата матпомощи всем работникам к отпуску). В этом случае ее нужно отражать по кредиту счета 70 «Расчеты с персоналом по оплате труда». Если материальная помощь выдается бывшим работникам организации или родственникам сотрудников, расчеты с ними отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами».

Поскольку при налогообложении прибыли не учитываются в составе налоговых расходов суммы любой материальной помощи, выплачиваемой работодателем работникам, возникает разница между бухгалтерским учетом и налогообложением, с которой исчисляется постоянное налоговое обязательство (п. 4, 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утвержденного Приказом Минфина РФ от 19.11.2002 № 114н).

Если материальная помощь выплачивается из фонда профсоюза, составляется проводка: Дебет 76 Кредит 50 (51) – выплачена материальная помощь из средств профсоюза.

Напомним, что члены профсоюза уплачивают членские взносы. Для учета расчетов с профсоюзом применяется счет 76 «Расчеты с разными дебиторами и кредиторами». При наличии письменных заявлений работников, являющихся членами профсоюза, работодатель ежемесячно бесплатно перечисляет на счет профсоюзной организации членские профсоюзные взносы из заработной платы работников (ч. 1 ст. 137, ч. 5 ст. 377 ТК РФ, п. 3 ст. 28 Федерального закона от 12.01.1996 № 10-ФЗ «О профессиональных союзах, их правах и гарантиях деятельности»). Членские взносы перечисляются работодателем на банковский счет профсоюза, открытый по решению постоянно действующего руководящего выборного коллегиального органа профсоюза, осуществляющего права юридического лица (Письмо ЦБ РФ от 27.05.1997 № 456 «О порядке перечисления на счета профсоюзов денежных средств (взносов) из заработной платы работников»).

При удержании членских взносов из зарплаты работников составляется проводка: Дебет 70 Кредит 76 – удержаны членские профсоюзные взносы из заработной платы работников.

Выплаты за счет членских взносов не облагаются страховыми взносами, так как осуществляются не в рамках трудовых отношений (п. 1 ст. 420 НК РФ), и с них не надо удерживать НДФЛ (п. 31 ст. 217 НК РФ).

Правомерно ли относить выплату материальной помощи на счет 84 «Нераспределенная прибыль (непокрытый убыток)»? По мнению Минфина, нет.

Законодательство не запрещает организациям создавать фонды. Так, ч. 1 ст. 30 «Фонды и чистые активы общества» Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» установлено, что общество может создавать резервный фонд и иные фонды в порядке и размерах, которые предусмотрены уставом общества.

К сведению:

Пишем учетную политику и положения

Некоторых специалистов, особенно в творческой сфере, высококлассных профессионалов, имеющих выбор предложений, привлекает социальный пакет.

Чтобы сотрудники видели, что они получат от работы в компании, помимо зарплаты, стоит четко расписать варианты поощрения и определить, на что вы готовы потратиться. Затем собрать данные в отдельном положении, которое станет частью учетной политики. В ней же указываются нюансы бухгалтерского и налогового учета.

Обратите внимание! Каждого сотрудника необходимо ознакомить с документом под роспись. Если кому-то устанавливаются личные бонусы (обычно это руководители), они прописываются в отдельном пункте трудового договора

В остальных случаях в тексте просто ссылаются на положение (незачем раздувать документ)

Если кому-то устанавливаются личные бонусы (обычно это руководители), они прописываются в отдельном пункте трудового договора. В остальных случаях в тексте просто ссылаются на положение (незачем раздувать документ).

Можно также указать общие формулировки. Например, «организация вправе поощрять сотрудника за труд, достижение профессиональных результатов и по иным основаниям». Однако подобный вариант не поддерживается налоговыми органами, они требуют конкретики и четких определений – когда и за что работник получает поощрение.

В качестве примера положения о премировании вы можете воспользоваться нашим образцом.

Пример 2

Сотруднику Абдулову Ю.В. начислена разовая материальная помощь (см. п. 2 раздела «Общие положения») в размере 5000 грн.

Необходимо создать начисления (см.выше, начисления «Мат.помощь (необл.)» (рисунок 2) и «Мат.помощь (обл.)») (рисунок 4). Поскольку это разовая материальная помощь, она не облагается ЕСВ, закладку «База для расчетов» (рисунок 11) не заполняем.

Рисунок 11 – закладка «База для расчетов» начисления по необлагаемой мат.помощи (а также по облагаемой мат.помощи)

Для начисления материальной помощи создаем документ « Начисление зарплаты работникам организаций » (рисунок 12). В шапке документа необходимо указать месяц начисления, а в табличной части документа необходимо выбрать работника. Документ можно заполнить автоматически. На закладке «Начисления» для работника необходимо добавить две новые строки и указать «Начисление» – «Мат.помощь (обл.)» и «Мат.помощь (необл.)», размер начисленной сотруднику суммы материальной помощи рассчитывается вручную и указывается в столбце «Размер». Соответственно, сумму материальной помощи необходимо самостоятельно разбить на 1500 и 3500 (см. п 3 раздела «Общие положения»).

Выполнить расчет начислений работника необходимо при помощи кнопки «Рассчитать».

Рисунок 12 – Закладка «Начисления» документа «Начисление зарплаты работникам организации»

На закладках «Взносы» (рисунок 13) и «Взносы ФОТ» (рисунок 14) необходимо заполнить и рассчитать удержания с зарплаты сотрудника и из фонда заработной платы (кнопки «Заполнить» и «Рассчитать» соответственно). Как видим, начисляется и удерживается ЕСВ только с основной зарплаты.

Рисунок 13 – Закладка «Взносы» документа «Начисление зарплаты работникам организации»

Рисунок 14 – Закладка «Взносы ФОТ» документа «Начисление зарплаты работникам организации»

На закладке «НДФЛ» (рисунок 15) необходимо заполнить и рассчитать данные по НДФЛ (кнопка «Заполнить» и «Рассчитать» соответственно). Как видим, НДФЛ разделен по разным кодам и по необлагаемой части материальной помощи (код дохода 169) НДФЛ не рассчитывается.

Рисунок 15 – Закладка «НДФЛ» документа «Начисление зарплаты работникам организации»

Для формирования проводок по бухгалтерскому и налоговому учету начисленной зарплаты и больничных необходимо, перейдя на закладку «Проводки» (рисунок 16) сформировать проводки (кнопка «Сформировать проводки»)

Рисунок 16 – Закладка «Проводки» документа «Начисление зарплаты работникам организации»

Курсы бухгалтерскиеКурс «Бухгалтерский учет + 1С:Бухгалтерия 8.2 для начинающих»Курс «Ведение бухгалтерского учета и подготовка налоговой отчетности в программе 1С:Предприятие»Курс «Расчет заработной платы + 1С»

Другие материалы по теме: категория расчета, помощь, месяц начисления, способ расчета, начисление зарплаты работникам организации, заполнить и рассчитать все, общие положения, размер, взносы, начисление зарплаты работникам организаций, рассчитать, доход, начисление зарплаты, перейти, проводки, зарплата, начисление, заполнить, начисления, организация, организации, бухгалтерия, действия, расчет, счет, документ

Материалы из раздела: 1С:Предприятие 8.2 / Бухгалтерия для Украины / Расчет заработной платы

Другие материалы по теме:

Нас находят: расчет материальной помощи госслужащему украина образец, материальная помощь сотруднику в украине 2014, материальная помощь сотруднику в украине 2013, необлагаемая материальная помощь сотруднику в украине 2013, необлагаемая материальная помощь сотруднику в украине 2014, бухгалтерские проводки по начислению материальной помощи, необлагаемая материальная помощь проводки , материальная помощь бухгалтерские проводки, материальная помощь проводки, начисление материальной помощи проводки

Кому работодатель начисляет мат поддержку?

Как правило, материальную помощь в связи со смертью оказывают членам семьи покойного сотрудника.

Круг этих лиц определяют согласно ст. 2 СК РФ, что подтверждается письмом Минфина № 03-05-01-04/234 от 03.08.2006.

В семью гражданина входят:

- его супруг;

- дети (родные и приемные);

- родители (родные и усыновители).

К членам семьи по суду могут быть отнесены другие люди из семьи умершего работникам, чаще всего — близкие родственники и иждивенцы. В расчет принимают сложившиеся семейные и бытовые связи.

На практике суды признавали семьей покойного их гражданских супругов и бабушек/дедушек, которые фактически находились на содержании умершего.

Работодатель вправе выплатить мат.помощь лицам, не принадлежащим к членам семьи покойного сотрудника. Но в этом случае она будет облагаться НДФЛ (13 %).

Как выплатить деньги родственникам?

На получение материальной помощи в случае смерти работника пишут заявление последнему работодателю умершего. Точного образца нет, можно заполнить его в свободной форме от руки.

Многие компании изготовляют свои формуляры и закрепляют их применение внутренними нормативными актами. Это стоит уточнить у секретаря, бухгалтера или специалиста-кадровика.

Дополнительно потребуются:

- свидетельство о смерти сотрудника из ЗАГСа или решение суда о признании его умершим, пропавшим безвестно;

- документы, подтверждающие родственные отношения или другие связи с покойным сотрудником. Подойдут свидетельства о рождении, браке, судебные акты и др.

Читать дальше: Кто может участвовать в первом собрании кредиторов

Если мат.помощь предусмотрена нормативными документами компании, ее назначение оформляется приказом за подписью директора.

В противном случае решение о выплате принимают учредители компании (не директор или иные наемные сотрудники, даже руководящего состава).

Если владельцев несколько, вопрос рассматривается на общем собрании. По результатам составляют протокол.

В нем обязательно указывают дату, место проведения собрания, перечень всех участников, темы повестки дня, форму проведения голосования, его итоги.

Организация вправе разработать собственный бланк протокола.

Единственный учредитель рассматривает заявление просителя самостоятельно, проставляет на нем резолюцию.

После решения владельцев директор издает и подписывает распоряжение о выдаче материальной помощи.

Средства выплачивают либо наличными из кассы компании, либо безналичным путем. В любом случае формируют расходный кассовый ордер.

Размер выплаты семье умершего сотрудника

Закон не устанавливает предельные размеры материальной помощи в случае смерти работника: все зависит от финансовых возможностей компании. Они, как правило, регулируются внутренними нормативными актами.

Источник выплат — собственные средства организации. Чаще всего компании формируют фонд за счет непераспределенной прибыли прошлых периодов или текущего года.

Налогообложение — НДФЛ и страховые взносы

Применение налога на доходы физлиц (НДФЛ, 13 %) зависит от того, кому выплачена материальная помощь:

- членам семьи — не облагается налогом в полном объеме (ст. 217 НК РФ, Письмо Минфина № 03-04-05/70419 от 26.10.2017);

- другим родственникам — не облагается НДФЛ только в рамках 4000 руб. в год.

В первом случае должно выполняться еще одно условие: материальную помощь оказывают единовременно. Под этим понимают выплату, которую предоставляют на конкретные цели не чаще одного раза в налоговом периоде (год), по определенному обстоятельству.

Выплаты по одному основанию, но оформленные разными распоряжениями руководителя компании, не считаются единовременными. Что это означает на практике?

Например, в связи со смертью сотрудника в фирму дважды обратилась его супруга.

Оба раза учредители приняли решение помочь ей. Соответственно, директор оформил 2 приказа.

Такую помощь уже нельзя назвать единовременной; она облагается НДФЛ.

Материальная поддержка для родственника умершего сотрудника — это не заработная плата или иное вознаграждение за труд.

Поэтому с нее не платят страховые взносы в ФСС или ПФР — подробнее об обложении взносами.

Это подтверждает ст. 422 НК РФ и ст. 20.2 ФЗ № 125 от 24.07.1998. Расходы, связанные с выплатой мат.помощи, не учитывают при исчислении налога на прибыль.

Пример 1

Сотруднику Абдулову Ю.В. ежемесячно начисляется материальная помощь (см. п.1 раздела «Общие положения») в размере 5000 грн.

Для начала необходимо в справочнике «Виды доходов НДФЛ» (рисунок 1) создать новый вид дохода с кодом 126, установить основную ставку НДФЛ, а также установить флаг « Вычитать НСЛ и взносы ». Необлагаемая материальная помощь с кодом 169 создана предопределенно, соответственно ставка «Не облагается».

Рисунок 1 – справочник «Виды доходов НДФЛ»

Поскольку сумма превышает предельный размер дохода (см. п. 3 раздела «Общие положения»), необходимо создать два начисления по необлагаемой и облагаемой материальной помощи.

Для этого заходим в меню «Зарплата» — « Начисления организации » и создаем новый элемент. Указываем «Наименование» — Мат.помощь (необл.), «Код», «Способ расчета» – Фиксированной суммой , «Категория расчета» – Первичное и указываем код дохода НДФЛ 169 (рисунок 2).

Рисунок 2 – Начисление организации по необл.мат.помощи (закладка «Основные»)

На закладке «База для расчетов» (рисунок 3) необходимо указать Виды расчетов, для которых данное начисление будет являться базой для расчетов.

Рисунок 3 – Начисление по необл.мат.помощи (закладка «База для расчетов»)

Аналогично предыдущему начислению создаем начисление для облагаемой НДФЛ материальной помощи, только код дохода НДФЛ указываем 126 (рисунок 4).

Рисунок 4 – Начисление организации по обл.мат.помощи (закладка «Основные»)

Поскольку это ежемесячное начисление, назначить его необходимо документом « Прием на работу в организацию ». Если же сотрудник уже работает на предприятии дополнительно назначить данный вид начисления необходимо документом « Кадровое перемещение организаций » (рисунок 5).

Поскольку сумма дохода (5000 грн.), описанная в примере, превышает предельный размер дохода (см. п.3 раздела Общие положения ), необходимо самостоятельно разбить данную сумму на 1500 и 3500.

Рисунок 5 – Кадровое перемещение организаций (закладка «Начисления»)

Далее начисляем сумму материальной помощи документом « Начисление зарплаты работникам организаций» (рисунок 6). В шапке документа необходимо указать месяц начисления, а в табличной части документа необходимо выбрать работника. Далее необходимо заполнить документ и рассчитать суммы начисленной зарплаты и материальной помощи. Для этого используем кнопки «Заполнить» и «Рассчитать» соответственно.

Рисунок 6 – Закладка «Начисления» документа «Начисление зарплаты работникам организации»

На закладках «Взносы» (рисунок 7) и «Взносы ФОТ» (рисунок 8) начисляется и удерживается ЕСВ со всего начисленного дохода.

Рисунок 7 – Закладка «Взносы» документа «Начисление зарплаты работникам организации»

Рисунок 8 – Закладка «Взносы ФОТ» документа «Начисление зарплаты работникам организации»

На закладке «НДФЛ» (рисунок 9) видим, что НДФЛ разделен по разным кодам и по необлагаемой части материальной помощи (код дохода 169) НДФЛ не рассчитывается.

Рисунок 9 – Закладка «НДФЛ» документа «Начисление зарплаты работникам организации»

Для формирования проводок по начислениям работникам в бухгалтерском и налоговом учете необходимо, перейдя на закладку « Проводки » (рисунок 10), сформировать проводки (кнопка «Сформировать проводки»).

Рисунок 10 – Закладка «Проводки» документа «Начисление зарплаты работникам организации»

Порядок предоставления материальной помощи

Работодатель принимает решение о выплате и суммы на основании заявления. К обращению прилагаются документы, подтверждающие причину для оказания помощи – свидетельство о рождении ребенка, смерти сотрудника, справки о материальном состоянии семьи, иные формы. Принятие положительного решения по заявлению отражается в записи на документе и приказе. На заявлении руководитель производит запись о сумме, источнике выплаты. Документ содержит информацию:

- Данные лица, получающего материальную помощь. Указывают Ф.И.О., должность работника или паспортные данные ушедшего на пенсию лица.

- Ссылка на внутренний документ, позволяющий получить помощь.

- Индивидуальная причина или обстоятельства для выплаты.

- Сумма, предоставляемая в помощь.

- Дата произведения выплаты при срочном характере причин.

Приказ передается в бухгалтерию для предоставления основания начисления суммы и налогов, произведения выплаты и отчислений в бюджет. Допускается платеж в любой форме – выдачей наличных денежных средств или безналичным перечислением.