Коды видов доходов в справке 2‑ндфл с расшифровкой

Содержание:

- Доходы

- Замена отпуска денежной компенсацией

- Где найти наименование кодов видов доходов

- Код вида доходов в 3-НДФЛ за 2021 год

- Какие доходы не облагаются НДФЛ

- Изменения в обязанностях работодателей по закону № 12-ФЗ

- Для чего указывать

- Как не ошибиться в проставлении кодов дохода по указанию ЦБ

- Доходы, полученные от иностранных источников

- Раздел «Код дохода» в справке 2-НДФЛ

- Заполняем источники выплат

- Какие коды вида дохода указывать

Доходы

Наиболее часто используемым кодом дохода можно назвать 2000. Это деньги, которые были получены в отчётный период в качестве зарплаты. В некоторых случаях принято работникам дополнительно к этому выдавать премии. Их можно разделить на две большие группы.

- Некоторые относятся к тому, что сотрудник показал в своей трудовой деятельности отличные результаты. Они относятся к коду 2002.

- Другие виды поощрений могут иметь различные причины. Они обычно предприятием выплачиваются из прибыли. Их код — 2003.

Вместе с зарплатой часто используются и некоторые другие коды. Код дохода 2012 в справке 2 НДФЛ – что это? Им обозначаются выплаты отпускных. Надо заметить, что есть оплата отпускных, обозначаемая по-другому (4800). Здесь речь идёт о выплате отпускных за неиспользованный отпуск при увольнении.

Не всегда оплата происходит в форме зарплаты. Ещё один известный вариант расчётов — оплата по гражданско-правовым договорам. Её обозначение — код 2010. Код дохода 2300 в справке 2 НДФЛ соответствует доходам, которые получены сотрудником в виде выплаты больничных. Поскольку данный вид поступлений облагается подоходным налогом, в справке необходимо его упомянуть.

Известно, что физическое лицо, которое имеет в собственности какое-либо транспортное средство, может сдавать его в аренду. Доходы, полученные таким образом, обозначаются кодом 2400. Это же обозначается, когда в аренду передаются трубопроводы, линии связи и другие аналогичные объекты.

Иногда, по какой-нибудь причине предприятие рассчитывается не деньгами, а какими-либо товарными ценностями, при помощи натуральной оплаты. Если это имело место, то здесь будет использовано значение 2530.

Когда фирма хочет заинтересовать ценного сотрудника, а также там, где это предусмотрено нормами российского законодательства, вполне допустимо за сотрудника оплачивать полагающиеся ему блага или компенсировать сделанные им расходы. Одним из примеров может быть оплата за своего работника коммунальных услуг, отдых или питания. Это является одним из видов доходов физического лица и должно быть отображено в этой справке под номером 2510.

Код дохода 4800 в справке 2 НДФЛ – что это? Что делать, если полученная выгода не учтена в классификации, которая указана в налоговом кодексе? Все такие доходы обозначаются указанным значением. Возникает вопрос о том, какие существуют примеры подобных видов дохода? Одним из них является выплата части командировочных. Как известно, законодательство предусматривает оплату командировочных расходов в определённых пределах. Однако, руководитель предприятия имеет право увеличить их. Соответствующая сумма превышения относится к коду 4800.

Сотрудник может получить материальную помощь. Её обозначение — 2760. Такая поддержка может оказываться не только работникам, но и тем. Кто уже не работает на предприятии. Материальная помощь, обозначаемая данным кодом, может быть выдана тем, кто ушёл на пенсию, а также в связи с инвалидностью или по возрасту.

Замена отпуска денежной компенсацией

Ответ: выплата компенсаций в такой ситуации производится только при внешнем совместительстве, то есть у другого работодателя. Однако в соответствии со ст. 287 ТК РФ при увольнении работник может рассчитывать на выплаты на основном месте работы, а также при любом виде совместительства

- замена отпуска денежными суммами возможно только по тем дням, которые превышают стандартное значение 28 дней;

- сотрудникам, которые трудятся на вредных и опасных производствах заменять компенсацией дополнительный отпуск нельзя;

- в заявлении пишется просьба о замене всех дней дополнительного отпуска суммой компенсации или только части дней;

- работодатель имеет право выплачивать компенсации, ног это не его обязательство;

- при увольнении сотрудника компенсация выплачивается в обязательном порядке без подачи заявления;

- расчет компенсации ведется по среднедневному заработку сотрудника по фактически отработанным дням. Учитывается стаж, который дает право на отпуск. При работе свыше 0, 5 месяца компенсация отпуска составит уже 2,33 дня.

Рекомендуем прочесть: Льготы многодетным малоимущим семьям в краснодарском крае

Где найти наименование кодов видов доходов

Коды видов доходов, приводимые в приложениях 1 и 2 к разделу 2, принципиально различны. Для приложения 1 они перечислены в приложении № 3 к Порядку заполнения 3-НДФЛ, содержащемуся в приказе ФНС от 28.08.2020 № ЕД-7-11/615@, которым утверждена и форма декларации. А для приложения 2 эти коды приведены в приложении № 4 к Порядку заполнения.

Коды, относящиеся к приложению 1, делятся на 10 видов и имеют нумерацию от 01 до 10. Среди них выделяются доходы, возникающие:

- при продаже недвижимости или долей в ней и определяемые как цена продажи — код 01;

- при продаже недвижимости или долей в ней и определяемые как кадастровая стоимость, умноженная на 0,7 — код 02;

- продаже другого (отличного от недвижимого) имущества — код 03;

- операциях с ценными бумагами — код 04;

- сдаче имущества в аренду — код 05;

- дарении денег или имущества — код 06;

- оплате за труд (по трудовому или ГПХ-договору), налог с которой удерживает налоговый агент — код 07;

- оплате за труд (по трудовому или ГПХ-договору), налог с которой налоговый агент не смог удержать (в т. ч. частично) — код 08;

- выплате дивидендов — код 09;

- иных операциях — код 10.

Для приложения 2 предусмотрены коды с 21 по 32:

- прибыль КИК — код 21;

- дивиденды — код 22;

- проценты — код 23;

- роялти — код 24;

- доходы от отчуждения имущества — код 25;

- доходы от отчуждения акций и аналогичных прав, более 50% стоимости которых представлено недвижимым имуществом, расположенным в другом государстве — код 26;

- доходы от оказания независимых личных услуг — код 27;

- доходы от работы по найму — код 28;

- гонорары директоров и другие подобные выплаты, получаемые в качестве члена совета директоров или любого другого руководящего органа компании — код 29;

- доходы от личной деятельности в качестве артиста театра, кино, радио или телевидения, музыканта или спортсмена — код 30;

- доходы от государственной службы — код 31;

- иные доходы — код 32.

Код вида доходов в 3-НДФЛ за 2021 год

Номер кода нужен для листов «Приложение 1» и «Приложение 2», в котором перечисляются полученнын физлицом суммы, включая денежные средства от иностранных источников. При выборе в 2021 году нужно использовать только реестр в действующей редакции.

kod_v >

Код вид дохода в 3-НДФЛ «06» применяется для отражения стоимости подарков и имущества, которое получено по договору дарения. Гражданин вправе задекларировать любые подарки, но обязательно должен отразить те, что проходили через документальное оформление (полученные от работодателя по договору дарения или проведенные по сделке через нотариуса).

Форма 3-НДФЛ имеет множество листов, но гражданин не обязан заполнять их все. От него требуется заполнение тех листов, которые отражают его индивидуальную ситуацию. Так, Приложение 1 (в декларациях, которые заполняются до 2021 года — это лист А) заполняют граждане, подающие документы на вычет.

- заполнять декларацию в операционном зале ИФНС — там есть стенды со справочной информацией и, как правило, имеются печатные сборники с различными кодами и номерами; если вы попадете на декларационную кампанию, которая проводится ежегодно с февраля по апрель включительно, то консультанты помогут вам правильно указать сведения во всех графах;

- использовать коды, размещенные на сайте ФНС России.

Коды вида доходов для декларации 3-НДФЛ за 2021 год

Идентифицировать свой доход просто — по справке или по договору: руководствоваться нужно письменными основаниями, например, вам подарили машину письменным договором дарения, выбирайте код вида дохода — 06 в декларации 3-НДФЛ. Если же подарок передан только устно, то ИФНС не узнает о нем.

Кто регулярно сдаёт декларацию 3-НДФЛ уже привыкли к ее постоянному изменению. Однако с 2021 года практически все изменения довольно значительны. Поэтому теперь придется вникнуть глубже в изменения самой формы 3-НДФЛ с 2021 года и кодов для ее заполнения.

Для рассматриваемой декларации код вида дохода 020-й строки берут из специального одноимённого справочника. Он приведён в Приложении № 4 к правилам заполнения физлицами формы 3-НДФЛ (упомянутый выше приказ № ММВ-7-11/671).

Коды видов доходов, полученных от источников в Российской Федерации

Сразу скажем, что бланк новой декларации 3-НДФЛ с 2021 года стал несколько проще, чем прежний, утверждённый приказом ФНС от 24.12.2021 № ММВ-7-11/671 с множеством редакций. Кстати, этот документ с 2021 года утратил силу и полностью прекратил действие.

Доходы от любых продаж отражаются в кодах «01», «02», «03». Как правильно выбрать между первыми двумя кодами? Чтобы разобраться какой вариант от продажи недвижимости выбрать, необходимо понимать особенности определения налогооблагаемой базы по операциям, связанным с продажей собственности.

Согласно законодательству, физ.лица обязаны выплачивать подоходный налог со всех видов прибыли. Для предоставления отчетности заполняется декларация по форме 3-НДФЛ. Она представляет собой документ установленного образца, состоящий из нескольких листов. Если вписывать сведения при заполнении в полном формате, то бланк превратиться в бесконечный талмуд.

На листе А (приложение 1)

Для упрощения процедуры при заполнении декларации, законодательством приняты коды видов доходов для 3-НДФЛ. В общем понимании под таким кодом подразумевается число, состоящее из комбинации двух цифр. Под ним зашифрован конкретный вид вознаграждения, о котором налогоплательщик желает сообщить в ФНС и уплатить НДФЛ.

01 Доход от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков, или доли (долей) в указанном имуществе, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества

Какие доходы не облагаются НДФЛ

К таковым относятся, например:

- пособия по беременности и родам (п. 1 ст. 217 НК РФ);

- законодательно установленные компенсации, выплачиваемые в качестве возмещения вреда при причинении ущерба здоровью, возмещения расходов на повышение профессионального уровня работников, на исполнение работником своих трудовых обязанностей, в т.ч. в командировке (п. 3 ст. 217 НК РФ);

- законодательно установленные компенсации, выплачиваемые работнику в связи с увольнением (выходное пособие, заработок на период трудоустройства, компенсации руководителю, его заместителям, главному бухгалтеру), если общая сумма выплат не превышает трехкратного размера среднего месячного заработка. Либо шестикратного размера, если работник увольняется из организации, расположенной в районах Крайнего Севера или приравненных к ним местностях (п. 3 ст. 217 НК РФ);

- материальная помощь, выплаченная членам семьи умершего работника (п. 8 ст. 217 НК РФ);

- материальная помощь, выплаченная лицам, пострадавшим в результате стихийного бедствия или чрезвычайных обстоятельств (п. 8.3 ст. 217 НК РФ);

- компенсации работникам и членам их семей стоимости санаторно-курортных (не туристских) путевок в санаторно-курортные и оздоровительные организации, расположенные на территории РФ. Для освобождения таких компенсаций от НДФЛ они должны быть выплачены за счет средств, оставшихся в распоряжении работодателя после уплаты налога на прибыль или налога, уплачиваемого при применении спецрежима (п. 9 ст. 217 НК РФ);

- оплата медицинских услуг, оказываемых работнику или членам его семьи, из чистой прибыли организации-работодателя (п. 10 ст. 217 НК РФ);

- суммы платы за обучение работника по основным и дополнительным образовательным программам в российских организациях, ведущих образовательную деятельность, либо иностранных организациях, имеющих право на ведение образовательной деятельности (п. 21 ст. 217 НК РФ);

- подарки, стоимость которых не превышает 4 000 руб. в год, полученные работником или иным лицом от организации или ИП, а также материальная помощь в пределах 4 000 руб. в год, полученная работником или бывшим работником (ныне пенсионером) (п. 28 ст. 217 НК РФ);

- компенсация расходов работника на уплату процентов по кредитам и займам на приобретение или строительство жилья (п. 40 ст. 217 НК РФ).

Полный перечень доходов, освобождаемых от обложения НДФЛ, приведен в ст. 217 НК РФ. Кстати, он закрытый.

Выплаты, не облагаемые НДФЛ, являются таковыми для всех граждан независимо от их статуса – резидент или нерезидент (Письмо Минфина от 18.06.2010 № 03-04-06/6-125)

Изменения в обязанностях работодателей по закону № 12-ФЗ

На работодателя трудовым законодательством возложено много разнообразных обязанностей. Одна из них — своевременная выплата зарплаты.Можно ли выплачивать зарплату раньше срока и накажут ли работодателя за частые зарплатные выплаты, узнайте из этой статьи.

Законом «О внесении изменений в федеральный закон “Об исполнительном производстве”» от 21.02.2019 № 12-ФЗ эту обязанность дополнили: предписали работодателям при оформлении платежных поручений на выплату зарплаты и (или) иных доходов указывать специальный код вида дохода. Введенная кодировка позволит банкам и приставам отличать доходы, с которых можно удерживать долги.

Заработало данное нововведение с 01.06.2020 (ст. 2 закона № 12-ФЗ).

Разработать коды и описать систему их отражения в зарплатных платежках законодатели обязали Банк России (п. 5.1 ст. 70 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ в редакции закона № 12-ФЗ). Что он и сделал, издав указание от 14.10.2019 № 5286-У.

Для чего указывать

Компании и предприниматели, производящие выплаты в пользу физлиц, выступают в роли налоговых агентов. Их прямая обязанность не только исчислять налоги и своевременно уплачивать их в бюджет, но и отчитываться по всем расчетам в части НДФЛ.

Ключевая форма отчетности — это справка о доходах и налоге, имеет стандартизированную форму 2-НДФЛ. Для безошибочного составления формы работодатели обязаны вести раздельный учет:

- выплат, перечисляемых в пользу физлиц;

- налоговых льгот и выплат, предоставленных подчиненному;

- исчисленного и уплаченного подоходного налога.

Все виды операций сгруппированы по категориям и видам. Для каждой выплаты или налоговой льготы предусмотрен уникальный шифр. Например, шифр для зарплаты — 2000, а код дохода компенсации за неиспользованный отпуск в 2021 году — это 2013. За нарушение предусмотрены штрафы.

Как не ошибиться в проставлении кодов дохода по указанию ЦБ

С 1 июня 2020 года работодатели, которые выплачивают зарплату в безналичном порядке, должны указывать в расчетных документах коды, отражающие вид перечисляемого дохода. Как кодировать «незарплатные» перечисления? Какими НПА руководствоваться? И чем грозят ошибки при проставлении кода?

Что изменилось

С 1 июня работодатели обязаны указывать коды, которые отражают вид перечисляемого дохода (ст. Федерального закона от 02.10.2007 № 229-ФЗ в ред. Федерального закона от 21.02.2019 № 12-ФЗ). Такие коды введены для зарплаты и иных доходов, в отношении которых ст. Федерального закона от 02.10.2007 № 229-ФЗ установлены ограничения и (или) на которые в соответствии со ст. Федерального закона от 02.10.2007 № 229-ФЗ не может быть обращено взыскание.

Порядок проставления кодов утвержден Указанием Банка России от 14.10.2019 № 5286-У.

В реквизите 20 «Наз. пл.» платежного поручения нужно проставить:

- Цифру 1 — при переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых ст. Федерального закона от 02.10.2007 № 229-ФЗ установлены ограничения размеров удержания.

- Цифру 2 — при переводе денежных средств, являющихся доходами, на которые по ст. Федерального закона от 02.10.2007 № 229-ФЗ не может быть обращено взыскание (исключение — ниже).

- Цифру 3 — при переводе сумм, выплачиваемых в возмещение вреда здоровью, а также компенсационных выплат за счет бюджетов пострадавшим от радиационных и техногенных катастроф.

Остальные переводы осуществляются без указания какого-либо кода.

Какие платежи нужно кодировать

Кодирование требуется при перечислении на банковский счет физлица заработной платы, а также иных доходов, которые указаны в ст. и Федерального закона от 02.10.2007 № 229-ФЗ.

«Иные доходы» — это по факту любые доходы, например по договорам ГПХ, в том числе авторским и лицензионным, и пр., включая дивиденды, а также компенсационные выплаты, перечисленные в ст. Федерального закона от 02.10.2007 № 229-ФЗ.

Когда кодировать не нужно

Коды не требуются при переводе средств, которые не являются доходом и не указаны в ст. Федерального закона от 02.10.2007 № 229-ФЗ.

В частности, не требуются коды при переводе «тела» займа как при его выдаче, так и при возврате, поскольку при этом не образуется доход у получателя (п. 1 ст. НК РФ, п. Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации, утв. Президиумом Верховного Суда РФ 21.10.2015).

По этой же причине не требуется кодирование при компенсации расходов посредника (в том числе когда работник по доверенности покупает что-либо для организации), при переводе подотчетных средств, включая компенсацию перерасхода, и т. д.

Подробнее с примерами кодирования доходов физлиц вы можете ознакомиться здесь

Что будет, если неправильно указать коды

На данный момент ответственности для организаций и их должностных лиц за неправильное указание кода доходов не предусмотрено. Сам Федеральный закон от 02.10.2007 № 229-ФЗ в ст. содержит лишь отсылочную норму к положениям КоАП РФ и УК РФ. При этом ошибка в указании кодов вида доходов, даже если она привела к тому, что банк не списал со счета должника деньги, на которые нужно было обратить взыскание, наказываться по УК РФ не может.

Что касается КоАП РФ, то он содержит ст. , которая называется «Нарушение законодательства об исполнительном производстве». Но применить ее к организации или должностному лицу при неправильном указании кода в платежке не получится. Нарушения, связанные с неправильным указанием кода в платежном поручении, не входят в закрытый перечень, который прописан в ч. ст. 17.14 КоАП РФ. Оштрафовать за представление недостоверных сведений об имущественном положении должника при неверном кодировании тоже нельзя: проставление кода с этой операцией никак не связано.

Сегодня все негативные последствия, связанные с неверным заполнением платежного поручения, находятся в гражданско-правовой плоскости. Это значит, что если ошибка в коде привела к необоснованному взысканию денег — или, наоборот, к их необоснованному невзысканию, — пострадавшая сторона может обратиться в суд. Пострадавшей стороной при этом может быть работник или взыскатель по исполнительному документу. А требование будет о возмещении соответствующих убытков за счет организации, как лица, виновного в неверном кодировании выплаты.

Алексей Крайнев,

налоговый юрист

Доходы, полученные от иностранных источников

Отельный список кодов доходов утвержден для тех из них, которые получены от зарубежных источников. Все они приведены в перечне приложения № 4 к Порядку заполнения. Перечень включает коды с «21» по «32». Их нужно применять при заполнении Приложения 2 декларации 3-НДФЛ.

Заполняя декларацию 3-НДФЛ в 2019, код вида дохода налогоплательщик определяет самостоятельно, с учетом информации, имеющейся в документах, на основе которых вносятся данные в отчетность. Если какие-нибудь виды будут определены неверно, скорее всего, налоговики запросят пояснения.

КОДЫ

видов доходов, полученных от источников В РФ

Доход от продажи недвижимого имущества и долей в нем, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества

Доход от продажи недвижимого имущества и долей в нем, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7

Доход от продажи иного имущества

Доход от операций с ценными бумагами

Доход от сдачи имущества в аренду (наем)

Доходы в денежной и натуральной формах, полученные в порядке дарения

Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом

Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого не удержан налоговым агентом, в том числе, частично

Доход от долевого участия в деятельности организаций в виде дивидендов

КОДЫ

видов доходов, полученных от источников за пределами РФ

Доход в виде суммы прибыли контролируемой иностранной компании

Раздел «Код дохода» в справке 2-НДФЛ

| Код дохода | Обозначение |

| 2013 | Компенсация за неиспользованный отпуск |

| 2014 | Увольнительные пособия и компенсации |

| 2301 | Штрафы и неустойки, выплачиваемые физлицам по решению судебных органов |

| 2611 | Списание безнадежных долгов с баланса |

| 3023 | Проценты по облигациям, выпущенным российскими компаниями после 01.01.2017 |

Кроме того, перечень кодов вычетов дополнился кодом 619 для отражения вычетов в величине положительного финансового итога, полученного по операциям, которые учитываются на индивидуальном инвестиционном счете.

ВНИМАНИЕ! С доходов 2021 года справка 2-НДФЛ, как отдельный документ, отменена. Сведения о доходах сотрудников, начиная с 2021 года, передаются в составе 6-НДФЛ

Подробно об изменениях в НДФЛ-отчетности читайте в аналитическом Обзоре от экспертов КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

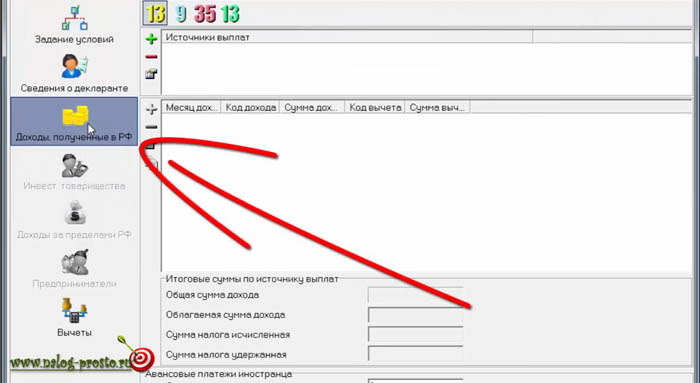

Заполняем источники выплат

Допустим, в прошлом году мы продали квартиру. И по окончании календарного года нам необходимо заполнить специализированный бланк.

Для этого в программе “Декларация” переходим на вкладку “Доходы, полученные в Российской Федерации”.

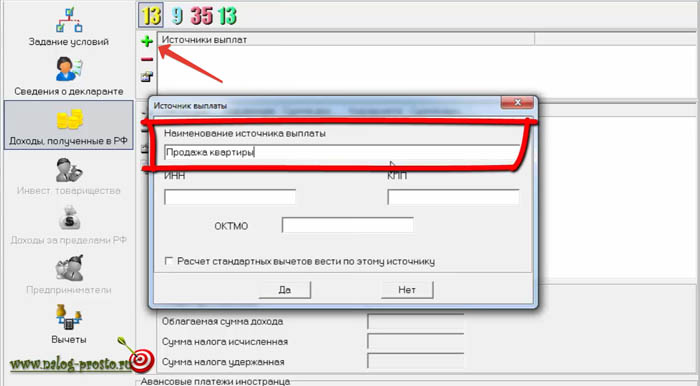

При продаже имущества мы заполняем Источники выплат. Для этого нажимаем на плюс и пишем, к примеру, “Продажа квартиры”. Это может быть комната или, например, дом с земельным участком. В большинстве случаев достаточно будет написать только лишь эту фразу.

Иногда рекомендуется писать фамилию, кто у вас купил квартиру: “Продажа комнаты Соседову П.Р.”. Но это тоже не всегда получается корректно, так как покупателей может быть несколько.

Также в некоторых случаях можно указать адрес или город проданной квартиры или другого имущества. Например, “Продажа дома с земельным участком в деревне Простоквашино”. Это актуально в тех случаях, когда вы, например, продаёте 2 квартиры в течение одного календарного года. И используя их адреса, можно легко отличить одну от другой.

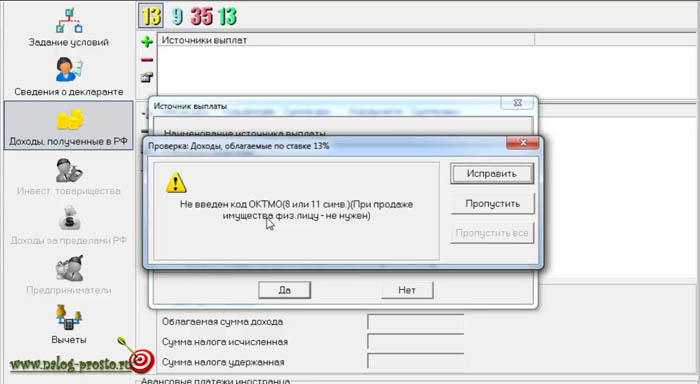

Заполнив наименование, нажимаем “Да”. Программа нам выдаёт сообщение о том, что не введён код ОКТМО, и также здесь написано, что при продаже имущества физическому лицу он не нужен. Поэтому нажимаем на кнопку Пропустить.

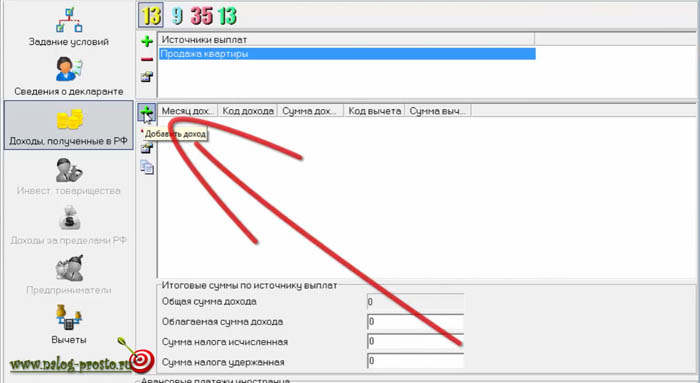

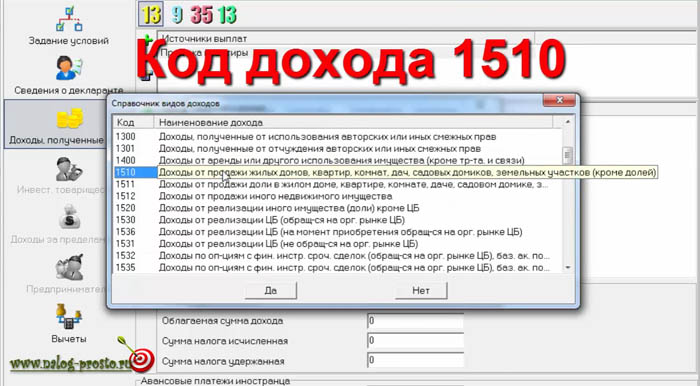

Коды дохода

Далее мы заносим полученный доход. Нажимаем на плюс в нижнем поле.

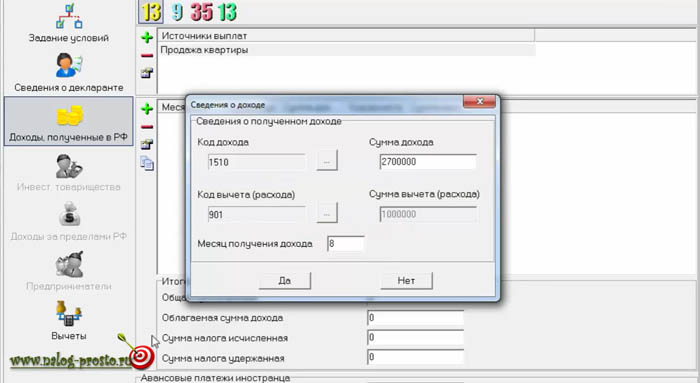

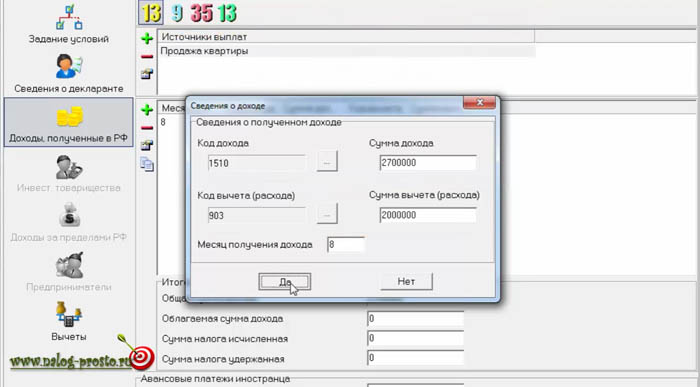

При продаже недвижимости мы выбираем код дохода 1510, который означает, что мы получили доход от продажи жилых домов, квартир, комнат, дач, садовых домиков, земельных участков, кроме долей.

Нажимаем в этом окне Да и записываем сумму полученного дохода, то есть стоимость, за которую квартира была продана. Например, сумма продажи составила 2, 7 млн рублей.

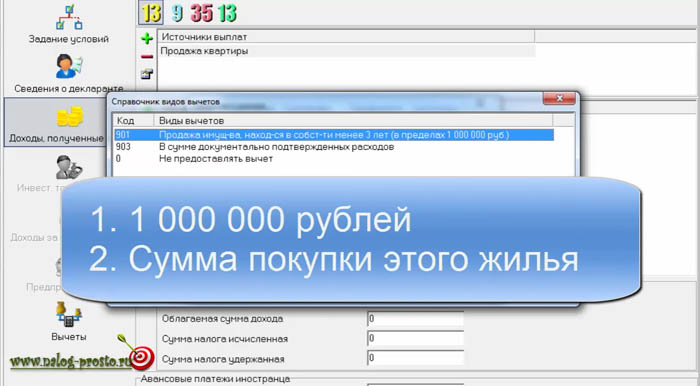

Коды расхода

После этого важно выбрать код вычета. При продаже недвижимого имущества здесь возможно 2 варианта вычетов:

- в пределах 1 млн рублей, если у вас нет документально подтверждённых расходов о покупке этой квартиры, в этом случае выбрается налоговый вычет 901.

- в сумме документально подтвержденных расходов, код вычета 903.

Давайте рассмотрим оба примера.

Документы на покупку отсутствуют

Допустим, мы получили продаваемую квартиру в наследство. У нас нет документа, который подтверждает покупку этой квартиры, то есть она нам досталась бесплатно. В этом случае мы можем использовать налоговый вычет в 1 млн рублей. Указываем месяц получения дохода: к примеру, мы продали квартиру в августе прошлого года.

В этом случае, в нашем образце заполнения должны отображаться следующие данные.

После нажатия на “Да” программа уточнит, чтобы декларированный доход был определён как 70% от кадастровой стоимости объекта. Нажимаем тоже “Да”.

Выбираем в меню программы “Просмотр” и смотрим, что у нас получается.

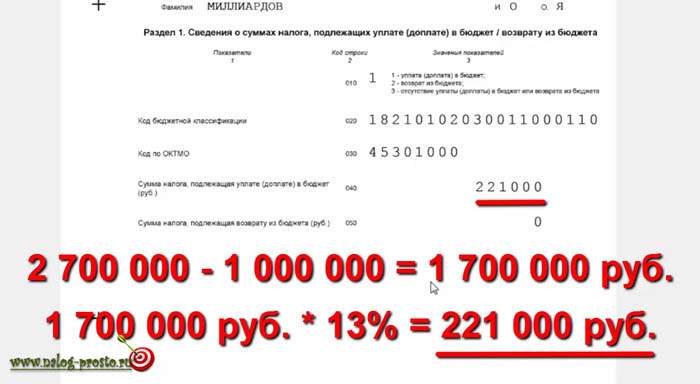

1-й лист идёт с данными на того, на кого составляется налоговая декларация. В разделе 1 у нас отображается налог, который нам необходимо будет заплатить.

Он равен 13% от разницы: из стоимости продажи квартиры мы вычитаем налоговый вычет в 1 млн рублей. В результате получается 1 700 000 рублей = 2 700 000 – 1 000 000. От этой суммы мы вычисляем 13% и получается сумма налога, подлежащая уплате в бюджет 221 000 рублей = 1,7 млн. * 13%

В разделе 2 декларации 3-НДФЛ у нас отображается расчёт налоговой базы. На листе А показаны все доходы, которые были получены в прошлом году. В данной декларации мы указываем только доход от продажи квартиры.

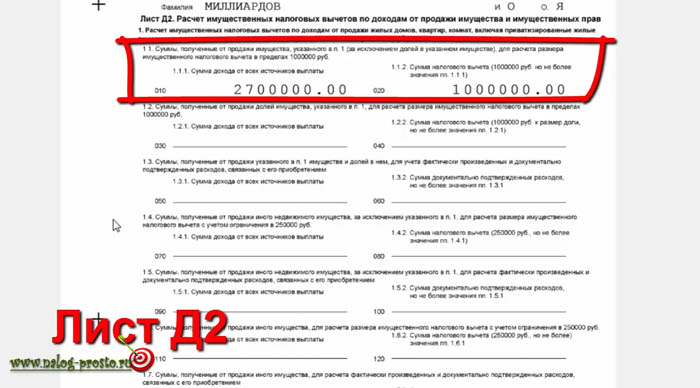

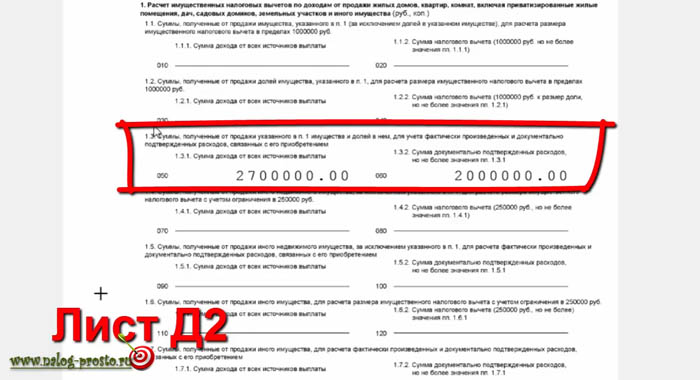

Лист Д2 отображает расчёт имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав. В разделе 1.1 у нас заполняются цифры о нашей проданной квартире.

Есть документы на покупку

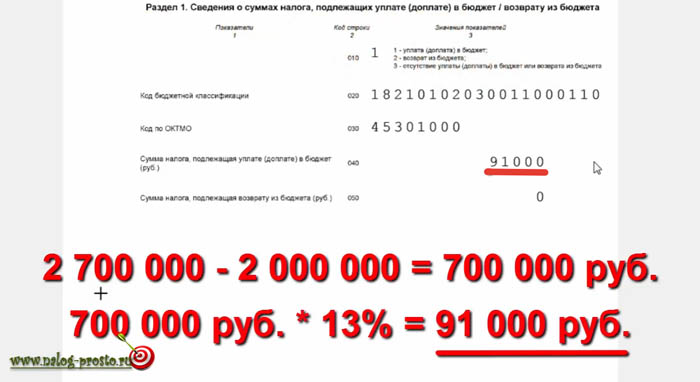

Теперь рассмотрим пример, если мы купили квартиру, к примеру, 2 года назад за 2 млн рублей. И вот решили её продать за 2 700 000 руб. В этом случае, будет выгоднее выбрать код вычета 903, то есть в сумме документально подтверждённых расходов. И здесь мы указываем сумму покупки данной квартиры в прошлых периодах – 2 млн рублей.

Смотрим, что у нас получается в итоге. В разделе 1 показан наш налог в данной ситуации. Он у нас вычисляется, как разница между суммой продажи этой квартиры и суммой её первоначальной покупки. Получается 700 000 рублей = 2 700 000 – 2 000 000. 13% от этой суммы составят 91 000 рублей.

Теперь на листе Д2 – расчёт имущественных налоговых вычетов – мы видим занесённые данные в разделе 1.3.

Какие коды вида дохода указывать

При расчётах с физлицами в платежных документах нужно поставить один из трех кодов: «1», «2» или «3». Касается это видов доходов из ст. 99 и 101 Федерального закона № 229-ФЗ от 02 октября 2007 г. При других платежах кода не будет.

Код 1 проставляется при переводе доходов, на которые есть ограничения по сумме удержаний – не более 50%, а в отдельных случаях не более 70% (ст. 99 № 229-ФЗ), например:

- аванс и зарплата;

- премии;

- матпомощь;

- больничные при травме и заболевании;

- отпускные и компенсации за отпуск;

- выплаты по договору дарения;

- средний заработок при командировке;

- оплата работ (услуг) по договорам ГПХ, в том числе ИП и самозанятым;

- дивиденды участникам организации и др.

Код 2 ставится при выплатах, с которых нельзя удерживать долги (ст. 101 № 229-ФЗ, кроме доходов из п. 1 и 4), например:

- командировочные (включая суточные, установленные локальными актами);

- пособие по беременности и родам;

- алименты;

- компенсации за использование личного имущества работника;

- единовременное пособие при рождении ребенка;

- компенсации при переезде по работе в другую местность;

- пособие по уходу за ребенком и др.

Код 3 используется для выплат, указанных в п. 1 и 4 ст. 101 № 229-ФЗ:

- возмещение вреда здоровью;

- компенсации пострадавшим из-за радиационных или техногенных катастроф.