Стандартные налоговые вычеты

Содержание:

- Вычет при продаже одной квартиры и покупке другой

- Доходы, учитываемые при предоставлении стандартного налогового вычета на ребенка

- Какие бумаги нужно подготовить для вычета

- Стандартный налоговый вычет на налогоплательщика

- С какого времени начисляют вычет?

- Ответственность налогоплательщика

- Стандартные вычеты на детей налогоплательщика

- Как оформить налоговый вычет на детей

- Налоговый вычет на лечение ребенка

- Вычет на образование детей

- Первый, второй, третий… Сколько вычитаем?

Вычет при продаже одной квартиры и покупке другой

Общие условия. Вычет при покупке квартиры можно использовать, если есть доходы, с которых платят НДФЛ по ставке 13%. Чаще всего это зарплата. Родители платят НДФЛ на работе, покупают квартиру и забирают уплаченный налог с помощью вычета. Но у детей таких расходов нет, хотя доля в квартире или даже вся она целиком вполне может принадлежать ребенку.Ну и что? Продажа квартиры без налога и декларации: что изменится с 2020 года

Семья может продать квартиру с долей ребенка и купить новую. Или ребенок сам продает квартиру — например, она досталась в наследство от бабушки или умершего отца. С точки зрения налоговой, это ребенок продает и покупает недвижимость. При этом с продажи он зачастую должен заплатить НДФЛ.

Например, отец при разводе оформил дарственную на квартиру на 15-летнего сына. Документов об оплате этого жилья у отца не сохранилось. Ребенок живет там с мамой. Через год они решили продать эту квартиру и купить в другом районе. С продажи квартиры сын должен заплатить 13% НДФЛ. Допустим, квартира стоила 2,2 млн рублей, налог считали так:

(2 200 000 − 1 000 000) × 13% = 156 000 Р

Одновременно в том же году сын покупает другую квартиру. Вернее, это делает мама, действуя в его интересах и с разрешения органов опеки. За эту квартиру платят 3 млн рублей, ребенку там выделяют долю стоимостью 2,2 млн.

Чтобы не платить налог с продажи, от имени ребенка нужно подать декларацию, в которой указать доход от продажи одной квартиры и расходы на покупку доли в другой. При этом с продажи квартиры нужно начислить налог — 156 тысяч рублей. А при покупке квартиры на имя ребенка он сможет использовать личный имущественный вычет — такой же, как у взрослых. Потому что этот вычет не зависит от возраста.

То есть с покупки доли в новой квартире государство должно вернуть ребенку 260 тысяч рублей. Но столько налога он еще не заплатил, зато у него есть начисленные 156 тысяч. Маме не придется их платить, потому что имущественный вычет при покупке перекроет налог с продажи.Что делать? Продаю квартиру. Как уменьшить НДФЛ с помощью расходов на ее покупку?

Сколько можно сэкономить. Сумма экономии зависит от стоимости проданной и новой квартир. Это может быть и 10 тысяч рублей, и 200 тысяч. Но если не знать про такой вычет, придется платить налог с продажи. А этого можно законно не делать, даже если ребенок пока не работает и не может возвращать налог с зарплаты.

Как получить. Вычеты при покупке и продаже в пределах одного года заявляются в одной декларации. Заполнять ее нужно на имя ребенка по такому же принципу, как делают взрослые. Для подтверждения расходов и права на вычет при покупке прикладывают стандартный пакет документов.

Если продать квартиру, а новую купить в следующем году, зачесть налоги не получится. Налог с продажи так и останется в бюджете. А получить имущественный вычет при покупке квартиры ребенок сможет, только когда получит доход, облагаемый НДФЛ.

Налоговый вычет за квартиру

Доходы, учитываемые при предоставлении стандартного налогового вычета на ребенка

Этот вычет действует до месяца, в котором доход налогоплательщика (за исключением доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами РФ), исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная НК РФ) налоговым агентом, предоставляющим данный стандартный вычет, превысил 350 000 руб.

Начиная с месяца, в котором доход превысил указанную сумму, данный налоговый вычет не применяется.

Сотрудник принят на работу в течение года

Как уже было сказано, согласно НК РФ стандартный налоговый вычет на ребенка предоставляется налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

Абзацем 2 НК РФ установлено, что в случае начала работы налогоплательщика не с первого месяца налогового периода стандартный вычет на ребенка предоставляется по этому месту работы с учетом дохода, полученного с начала налогового периода по другому месту работы, в котором налогоплательщику предоставлялись налоговые вычеты. Сумма полученного дохода подтверждается справкой о полученных налогоплательщиком доходах, выданной налоговым агентом в соответствии с НК РФ.

Таким образом, для целей предоставления налогоплательщику стандартного вычета на ребенка налоговый агент, его предоставляющий, учитывает доходы налогоплательщика (за исключением доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами РФ), источником выплаты которых он является, с учетом положения абз. 2 НК РФ (Письмо Минфина РФ от 02.03.2021 № 03-04-06/14416).

Доходы в виде зарплаты и отпускных

Установленные НК РФ стандартные вычеты предоставляются налоговым агентом налогоплательщику за каждый месяц налогового периода путем уменьшения в каждом месяце налогового периода налоговой базы, определяемой нарастающим итогом, на сумму налоговых вычетов, рассчитанную также нарастающим итогом с начала налогового периода.

В НК РФ указано, что исчисление сумм и уплата НДФЛ в соответствии со ст. 226 НК РФ осуществляются в отношении всех доходов налогоплательщика, источником которых является налоговый агент, с зачетом ранее удержанных сумм налога.

Согласно НК РФ налог исчисляется налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ, нарастающим итогом с начала налогового периода ко всем доходам, в отношении которых применяется налоговая ставка, установленная п. 1 или 3.1 ст. 224 НК РФ, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

В силу НК РФ при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Соответственно, в последний день месяца, за который налогоплательщику был начислен доход в виде оплаты труда, налоговый агент исчисляет сумму НДФЛ. До истечения месяца доход в виде оплаты труда не может считаться полученным налогоплательщиком. При этом до окончания месяца налог не может быть исчислен и удержан.

На основании НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных указанным пунктом.

Таким образом, удержание у налогоплательщика исчисленной по окончании месяца суммы налога производится налоговым агентом из доходов при их фактической выплате после окончания месяца, за который сумма налога была исчислена (Письмо Минфина РФ от 28.01.2021 № 03-04-05/5316).

Датой фактического получения дохода в виде отпускных признается дата их выплаты, в том числе перечисления дохода на счета налогоплательщика в банках ( НК РФ). Следовательно, НДФЛ с отпускных организация как налоговый агент обязана исчислить и удержать при фактической выплате такой суммы налогоплательщику.

По окончании месяца налоговый агент должен определить налоговую базу нарастающим итогом и исчислить сумму НДФЛ нарастающим итогом исходя из общей суммы дохода, включая доходы в виде отпускных и оплаты труда, предоставленных налоговых вычетов, рассчитанных также нарастающим итогом с начала налогового периода с зачетом удержанной суммы налога.

Какие бумаги нужно подготовить для вычета

Для получения такого вида помощи официально трудоустроенному лицу потребуется собрать следующий пакет бумаг:

- подача стандартного прошения на получение вычета за каждого ребенка;

- предоставление данных, подтверждающих право воспользоваться этим типом льготы;

- если лицо является единственным родителем или законным представителем малолетнего, пакет бумаг дополняется документом, подтверждающим этот факт;

- если на подобный вид помощи претендует опекун данные дополняются бумагой об установленной над ребенком опекой.

После подготовки требуемых бумаг гражданину следует обратиться к своему работодателю с прошением о предоставлении вычета. При себе следует иметь правоустанавливающие документы на такой тип помощи

При этом важно учесть один момент, для правильности определения размера подобной льготы, заявителю нужно выстроить очерёдность детей. И в этом вопросе не имеет значение возраст старшего ребенка

Стандартный налоговый вычет на налогоплательщика

Второй вид стандартных вычетов – это вычет на налогоплательщика. Есть особенность — такой вычет предоставляется за каждый месяц налогового периода.

Размеры вычетов на налогоплательщика

3 000 рублей:

Пострадавшим от аварии на ЧАЭС, на производственном объединении «МАЯК», в результате сбросов радиоактивных отходов в реку Теча

- Инвалидам ВОВ.

- Другим категориям.

500 рублей:

- Героям СССР, РФ, кавалерам ордена Славы трех степеней.

- Участникам ВОВ, «блокадникам» Ленинграда, бывшим узникам концлагерей и т.п.

- Инвалидам с детства, инвалидам I и II групп.

- Лицам, выполнявшим интернациональный долг в Республике Афганистан и др. странах, где велись боевые действия.

- Другим категориям.

1. Заявление о предоставлении вычета.

2. Документ, подтверждающий право на вычет, например:

- копия удостоверения участника ликвидации последствий катастрофы на ЧАЭС («Маяк» и т д.);

- копия справки медико-социальной экспертизы;

- копия удостоверения Героя СССР, РФ;

- копия удостоверения участника, ветерана ВОВ и др.;

- копия удостоверения ветерана боевых действий и др.

С какого времени начисляют вычет?

Расчетным периодом считается календарный год, поэтому налоговая льгота, касающаяся вычета по подоходному налогу за детей, будет начисляться с начала года. При этом не учитывается, в каком именно месяце в налоговый орган было предоставлено заявление, декларация и остальной пакет документов.

2017 год внес некоторые коррективы: теперь начало года начисления вычетов будет считаться с месяца, в котором рожден ребенок, либо с того дня, когда он был усыновлен или была установлена опека

Если сотрудник, у которого имеются дети, трудоустроился, уже имея их, то новый работодатель начнет насчитывать положенные льготы, начиная с месяца трудоустройства, при этом принимая во внимание доходы, полученные непосредственно на новом месте

Ответственность налогоплательщика

Работодатель берет на себя все обязательства по подаче документов в налоговую, расчету и начислению положенных выплат, в их число входят и налоговые вычеты. Такую обязанность предусматривает выполняемая им функция налогового агента, которую работодатель исполняет в отношении сотрудников.

Но все свои действия работодатель производит, основываясь на сведениях и документах, полученных непосредственно от сотрудника. Если работодатель добросовестно исполнил свои обязанности, а потом выяснилось, что сотрудником были предоставлены ложные данные и/или фиктивные документы, ответственность за такое деяние (а иногда предусмотрена и уголовная) ляжет на самого налогоплательщика – наемного сотрудника, а не его работодателя.

Стандартные вычеты на детей налогоплательщика

Такие вычеты предоставляют:

- родителю + супруге (супругу) родителя;

- приемному родителю + супруге (супругу) приемного родителя;

- усыновителю;

- опекуну;

- попечителю.

«Удвоение» вычета на детей прекращается с месяца, следующего за месяцем вступления единственного родителя в брак, и применяется только в отношении единственного родителя. Кроме того, удвоение вычета у одного налогоплательщика возможно в случае отказа от вычета одного из родителей (приемного родителя) в пользу другого.

Вправе отказаться от вычета на детей в пользу другого родителя могут только родители или приемные родители.

Условия отказа одного родителя от вычета в пользу другого:

- ребенок находится на обеспечении родителя;

- у родителя есть доход, облагаемый по ставке 13%;

- доход облагаемый, исчисленный нарастающим итогом, не превысил 350 000 руб.

Такой отказ сопровождается документами:

- заявление одному налоговому агенту об отказе от вычета и заявление другому налоговому агенту об удвоении вычета;

- справка по форме 2-НДФЛ (представляется налоговому агенту, который предоставляет вычет в двойном размере ежемесячно, до месяца, в котором доход превысил 350 000 руб.).

Предоставление налоговых вычетов на детей: практические ситуации

- Между мужем и женой зарегистрирован брак – для предоставления вычета учитываются родные и неродные дети. Однако отказаться от вычета в пользу супруга (супруги) могут только родные или приемные родители.

- Родители находятся в разводе – для предоставления вычета отцу и матери справка о совместном проживании с детьми не нужна. Подтверждается только факт участия родителей в содержании детей (уплата алиментов — соглашение, исполнительный лист и т п.).

- Родитель лишен родительских прав. Есть две позиции:

Позиция Минфина России:

- такие «родители» вправе претендовать на стандартный вычет (Письмо Минфина России от 09.02.2010 № 03-04-05/8-36),

- если родительских прав лишен один из родителей, то второму удвоенный вычет не предоставляется (Письмо Минфина России от 24.10.2012 № 03-04-05/8-1215).

Вторая позиция — Конституционного суда РФ: такие лица теряют все права, вытекающие из семейных и иных правоотношений, в том числе права на льготы, установленные для родителей. А вычеты по НДФЛ это, с позиции КС РФ, своего рода льгота.

С какого момента предоставляется вычет на ребенка и как долго

Вычет предоставляется начиная:

- с месяца рождения ребенка;

- с месяца усыновления;

- с месяца установления опеки (попечительства);

- с месяца вступления в силу договора о передаче ребенка на воспитание в семью.

Вычет предоставляется:

1. До конца года, в котором:

- ребенку исполнилось 18 лет или 24 года (если продолжает учиться);

- истек срок договора (или расторгнут договор) о передаче ребенка на воспитание в семью;

- наступила смерть ребенка.

2. До месяца, в котором обучение прекратилось, если обучение ребенка завершилось до 24 лет.

3. До месяца, в котором доход облагаемый превысил 350 000 руб.

Стандартные вычеты опекунам и попечителям

- Такие лица не могут делегировать свои права на вычет другому лицу (мужу, жене).

- Единственный опекун (попечитель) имеет право на вычет в двойном размере.

- При вступлении в брак единственного опекуна (попечителя), двойной вычет продолжает предоставляться.

- Супруг (супруга) опекунов (попечителей) не имеют права на стандартный вычет по отношению к подопечным детям.

- Факт лишения или наличия родительских прав у родных родителей детей не влияет на размер вычета единственного опекуна (попечителя).

- Стандартный вычет предоставляется опекунам (попечителям) максимально до достижения подопечными возраста 18 лет.

- Не требуется предоставления дополнительных документов на вычет в двойном размере (в Акте или договоре указан вид опеки — единоличная или совместная).

Вычеты на детей: какие документы подтверждают право налогоплательщика:

- Заявление работника.

- Копия свидетельства о рождении ребенка.

- Документы, подтверждающие право на вычет (в зависимости от ситуации):

- справка из образовательного учреждения;

- копия справки медико — социальной экспертизы;

- копия свидетельства о браке;

- копия свидетельства об усыновлении;

- копия решения (постановления) об установлении над ребенком опеки или попечительства;

- копия договора о передаче ребенка на воспитание в семью — для приемных родителей;

- копия справки, выданной ЗАГСом о рождении ребенка по форме № 25, в которой сказано, что запись об отце ребенка внесена в свидетельство о рождении по заявлению матери;

- копия о смерти второго родителя или копия решения суда о признании второго родителя безвестно отсутствующим;

- копия паспорта, в котором на странице «семейное положение» нет штампа ЗАГСа о регистрации брака.

Как оформить налоговый вычет на детей

Чтобы подать на вычет, нужно правильно определить очерёдность детей и подготовить соответствующие для конкретной ситуации документы.

Какие документы подавать

Для получения СНВР нужно написать заявление на имя работодателя, предоставив:

- паспорт;

- копию налоговой декларации (НДФЛ‑3) (можно взять в инспекции);

- справку о доходах НДФЛ‑2 (выдаётся бухгалтерией по месту работы: при смене работы на протяжении одного налогового периода справка берётся также у предыдущего работодателя).

Помимо этого, могут понадобиться следующие документы:

- Для родителей и опекунов:

- документ о том, что родитель воспитывает ребёнка один;

- заявление об отказе на вычет от одного из супругов;

- справка из органов опеки и попечительства об установлении опеки;

- брачное свидетельство, в том случае, если СНВР будет получать не тот супруг, который подаёт документы.

- Копии правоподтверждающих документов на получение детского вычета:

- свидетельство о рождении ребёнка;

- документ, подтверждающий обучение на очном факультете учебного заведения;

- справка об инвалидности ребёнка;

- справка о том, что он является аспирантом, интерном, ординатором.

В заявлении лучше не конкретизировать период, за который будет производиться возврат, чтобы не подавать документы каждый год, и не указывать сумму вычета, так как она может со временем изменяться.

Примеры расчёта налогового вычета на детей

Пример N1

Гражданка Токарева, находящаяся в браке, имеет трёх несовершеннолетних детей. Её ежемесячный доход составляет 45 тыс. руб. Какой положен ей вычет за детей, и какова будет её зарплата после уплаты НДФЛ в р‑ре 13% от дохода?

- Вначале посчитаем зарплату Токаревой с вычетом НДФЛ без СНВР:

- Рассчитаем СНВР:

- Вычет на первого и второго ребёнка составит по 1400 руб.

- На третьего — 3000 руб.

- Суммарный СНВР: 1400 + 1400 + 3000 = 5800 руб.

- Налогооблагаемая база:

- Размер ежемесячного дохода чистыми составит:

- Сравним эту цифру с ранее рассчитанным доходом без влияния СНВР:

Таким образом зарплата с учётом СНВР подросла на 754 руб.

Однако получать з/п в размере 39904 руб. Токарева сможет до тех пор, пока её суммарный доход с начала года не превысит 350 тыс., то есть семь месяцев в году (с января по июль включительно): 350000/45000 = 7,7 мес. С августа по декабрь её зарплата чистыми составит 39150 руб.

Получить СНВР в размере 5800 руб. сможет и муж Токаревой, если он официально трудоустроен.

Пример N2

Гражданка Ковалева, у которой погиб при исполнении обязанностей муж военнослужащий, одна воспитывает семилетнего ребёнка. Зарплата Ковалевой составляет 30000 руб/мес. Рассчитать вычет и зарплату Ковалевой чистыми.

- Ковалева имеет право сразу на два вычета:

- 500 руб. — на основании пп. 2, ст. 218 НК РФ, как жена погибшего военнослужащего;

- 2800 руб. — вычет в двойном размере на ребёнка как одинокий родитель (1400 х 2).

- Суммарный вычет — 3300 руб.

- Чистый доход без учёта СНВР:

- Чистый доход с учётом СНВР:

Получать вычет гр. Ковалева сможет почти весь год, кроме декабря — в этом месяце возникнет превышения дохода порога в 350 тыс. руб: 30000 х 12 = 360000 руб.

Пример N3

Семейная пара Кузьминых (муж работает, получает зарплату 50 тыс. руб; жена на пенсии, не работает) содержит 20-летнего сына, инвалида второй группы, который учится в институте на стационаре. Произведём расчёты СНВР и чистого дохода.

Право на возврат налога имеет только один из супругов — гр. Кузьмин, так как он работает. Доход супруги — только пенсия, которая не облагается налогом.

- Согласно пп. 4 ст. 218 НК, размер СНВР составит 12 000 руб.

- Доход чистыми без вычета: 50000 — 13% х 50000 = 43500 руб.

- Доход с вычетом: 50000 — 13% х (50000 — 12000) = 45060 руб.

- Разница составит 1560 руб.

Получать вычет Кузьмин сможет ровно 7 месяцев по июль включительно (500000 х 7 = 350000), так с августа будет уже превышена предельная сумма годового дохода.

Заключение

Возврат налога на детей пусть небольшое, но подспорье для родителей.

При подаче заявления в ИНФС не забывайте брать с собой оригиналы правоподтверждающих документов для предъявления их инспектору. Оставлять же в налоговой нужно копии этих документов.

Налоговый вычет на лечение ребенка

Еще одним налоговым вычетом, регулируемым тем же Налоговым кодексом (статья 219), является социальный вычет, который можно применить на восстановление здоровья детей. Воспользоваться им можно, если:

- лечение осуществлялось в России;

- родители ребенка официально работают и оплачивают налоги;

- лечение оплачивалось из собственных средств родителей, а не фондом обязательного медицинского страхования.

Для того, чтобы получить вычет на лечение ребенка, необходимо предоставить в налоговую службу документы, подтверждающие факт затрат собственных средств. Сделать это можно лишь в конце года. Можно подать заявление и по месту работы (что стало возможным с 2016 года), но перед этим все равно придется обратиться в ИФНС по месту жительства, предоставив доказательства затрат на лечение, чтобы получить документ, доказывающий право на социальный вычет. Сделать это можно в любое время года. На основании этого сам работодатель учтет вычет при начислении з/п.

Возврату по социальному вычету подлежат средства, затраченные на:

- вызов платной скорой помощи;

- диагностику и лечение;

- санаторно-курортные процедуры;

- покупку расходных материалов и лекарств, указанных в списке постановления Правительства РФ.

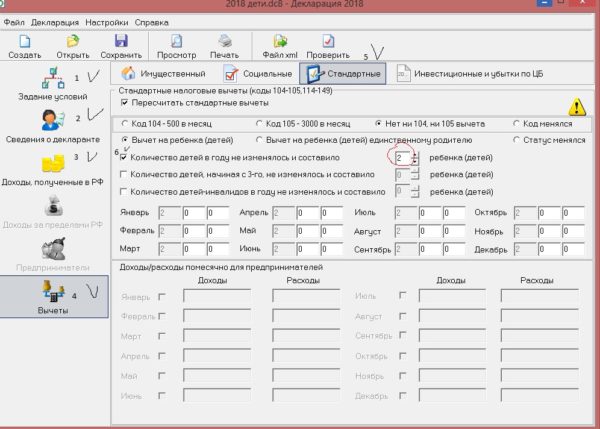

Как указать вычет на ребенка в декларации 3-НДФЛ?

Если налогоплательщику предоставляли стандартный вычет на ребенка (детей), это будет видно в справке о доходах, где под четвертым пунктом указываются коды на каждого ребенка (114 на первого, 115 на второго и т. д.).

Как выглядит учтенный вычет на детей в справке по форме 2-НДФЛ

По данной справке несложно заполнить декларацию. Для этого указываются все данные (задания условий (1), сведения о декларанте (2), источники доходов и их размеры (3)). В пункте «Вычеты» (4), выбирается «Стандартные» (5). Затем отмечается количество детей. Если оно осталось прежним по сравнению с прошлым годом, то ставится галочка (6). Сразу можно указать только двух детей, остальные заносятся отдельно.

Заполнение декларации

Чтобы указать ребенка, рожденного в этом году, с месяца его рождения и до конца года ставится отметка (1- при рождении одного ребенка, 2 — при рождении двух). Например, если в семье был один ребенок, а в июле 2018 родился еще один ребенок, то это указывается в соседней графе каждого месяца с июля по декабрь.

Вычет на образование детей

Получить возврат подоходного налога можно не только за самообразование в учреждении, имеющем соответствующую лицензию. Любой родитель (опекун, усыновитель, попечитель) имеет право возместить часть затрат, сделанных на образование детей. Все подробности в статье 219 НК РФ.

Особенности вычета за образование

Это социальный вычет, максимальный размер которого составляет 50 000 ₽ в год на одного ребенка. Соответственно, если у вас двое детей и больше, то сумма увеличивается.

Особенности предоставления:

- Обязательно официальное трудоустройство с белой зарплатой, с которой работодатель или вы сами перечисляете 13 % подоходного налога. Любой вид дохода, с которого вы платите налог, может быть принят при расчете возврата. Например, сдача квартиры в аренду по договору. В этом случае подоходный налог уплачивается самостоятельно после подачи декларации 3-НДФЛ.

- Обязательно наличие лицензии на образовательную деятельность. Ее могут иметь не только школы и вузы, но и частные детские сады, языковые школы, обучающие центры, автошколы, колледжи, школы искусств и пр. Форма собственности организации, государственная или частная, значения не имеет.

- Обучение может быть только на дневном отделении. Такие формы, как заочная, очно-заочная, дистанционная не будут приняты налоговой инспекцией.

- Родители могут возвращать из бюджета деньги до исполнения ребенку 24 лет.

Расчет суммы к возврату

Рассчитать возврат НДФЛ просто. Надо сумму, потраченную вами на обучение, умножить на 13 %.

Примеры:

- За год обучения ребенка английскому языку родители потратили 24 000 ₽. Из бюджета одному из них вернут 24 000 * 13 % = 3 120 ₽.

- В семье двое детей. Один ходит в частный детский сад 9 месяцев в году. Плата составила 135 000 ₽. Второй учится в музыкальной школе. Родители потратили на это 18 000 ₽ в год. Возврат составит: (50 000 + 18 000) * 13 % = 8 840 ₽.

- Ребенок учился в вузе на дневном отделении 4 года. Закончил образование в 2019 году. Родители не знали о льготах и не получали возврата налога. Один из них может подать документы за 3 прошедших года. Например, в 2020 году это можно сделать за 2017, 2018 и 2019 годы. К сожалению, за 2016 год сделать возврат не получится.

Порядок получения

Возврат за обучение можно сделать двумя способами.

1-й способ. Самостоятельно через налоговую службу в год, который следует за отчетным.

В этом случае нужно по итогам года подать декларацию 3-НДФЛ: лично в налоговой инспекции, по почте или в личном кабинете на сайте nalog.ru. К ней потребуются подтверждающие документы: свидетельство о рождении, копия лицензии на образовательную деятельность, договор на обучение, платежные документы о факте оплаты обучения.

Для оформления декларации с работы нужно взять справку о доходах. Сейчас ее можно автоматически подгрузить в личном кабинете налоговой службы. Документы на возврат должен оформлять тот родитель, кто непосредственно оплачивал обучение и на кого составлен договор с образовательным учреждением. Поэтому этот вопрос лучше продумать заранее. Может случиться ситуация, когда на одного родителя будут оформлены сразу несколько вычетов. А максимальная сумма ограничена размером подоходного налога, перечисленного в бюджет с зарплаты налогоплательщика.

После проверки документов налоговая служба перечислит утвержденную ею сумму возврата налога на расчетный счет, который вы укажете в заявлении. Раньше этот процесс занимал до 4 месяцев (3 месяца – камеральная проверка, 1 месяц – перечисление денег). В 2020 году все стало намного быстрее. Получить деньги можно уже через месяц после подачи документов.

2-й способ. Через своего работодателя.

В отличие от первого способа, в этом случае не обязательно ждать окончания отчетного года. Можно обращаться в бухгалтерию сразу же после осуществления трат. Потребуется справка из налоговой о том, что вы имеете право на льготу. Чтобы получить такую справку, все равно придется подготовить те же документы, что и при непосредственном обращении в налоговую службу.

Бухгалтерия вашего работодателя с месяца, следующего за месяцем предоставления уведомления из налоговой, увеличит вам зарплату на 13 % и будет это делать до тех пор, пока не возместит всю сумму положенного возврата.

Первый, второй, третий… Сколько вычитаем?

Налоговый вычет назначается отдельно на каждого ребенка, подходящего по возрастным критериям. На ребенка рожденного первым или вторым, он составляет одинаковую сумму, а именно 1400 руб. Если на попечении налогоплательщика трое и больше малышей или подпадающих под вычет детей постарше, то на каждого отпрыска младше второго будет начислен вычет на сумму 3000 руб. Суммы, предназначенные на каждого из них, складываются.

Учет количества детей производится по старшинству, то есть в хронологическом порядке их появления на свет. При этом не важен возраст старших детей и их статус. Например, самому старшему уже более 18 и он не обучается на очном отделении, то есть не подпадает под налоговый вычет, а всего в семье трое детей. В таком случае, младший, не достигший этого возраста, все равно является третьим ребенком, которому положен вычет уже в большей сумме – 3000 руб.

ВАЖНО! В трагических случаях смерти детей их номер по старшинству не изменяется: каждый живой ребенок все равно продолжает считаться тем же по счету, каким он стал в момент появления на свет. Если новые дети появились у супругов в другом браке, они уже не будут считаться первыми: хронологический порядок рождения сохраняется

Ребенок-инвалид предоставляет право произвести вычет в следующих пределах:

- 12 000 для каждого из родителей (родных или усыновивших);

- 6 000 (для опекунов и попечителей).

ОБРАТИТЕ ВНИМАНИЕ! Приведенные суммы денежных средств – это не деньги, которые будут возвращены плательщику налогов, имеющему детей. С этих средств просто не будет взиматься дополнительные 13%, приходящиеся на НДФЛ

Например, гражданин, имеющий двоих несовершеннолетних детей, получит налоговую льготу (1400 + 1400) х 0,13 = 364 руб. На эту сумму станет легче его налоговое бремя.

Возможность самостоятельно произвести калькуляцию налогового вычета с помощью онлайн-сервиса есть у пользователей официального сайта ФНС. Для расчета нужно будет ввести в специальные поля исходные данные:

- количество детей;

- сумма облагаемого налогом дохода за предыдущий период;

- данные относительно детей с ограниченными возможностями по здоровью.