Код дохода 2012 в справке 2 ндфл

Содержание:

- Коды доходов в справке 2-НДФЛ

- Назначение документа

- Доходы

- Особенности налоговых вычетов

- Что означают коды вычетов 140-149

- Код дохода для материальной помощи свыше 4000 в 2021 году

- Как не ошибиться в проставлении кодов дохода по указанию ЦБ

- Коды доходов 2-НДФЛ на 2021 год, введенные в последней редакции приказа

- Подведем итоги

Коды доходов в справке 2-НДФЛ

Ниже приведены коды, которые указываются в справках работников и иных лиц чаще всего.

| Код дохода | Вид дохода |

|---|---|

| 2000 | Вознаграждение, получаемое работником за выполнение трудовых или иных обязанностей |

| 2012 | Отпускные выплаты |

| 2300 | Пособие по временной нетрудоспособности (оплата больничного листа) |

| 2010 | Выплаты по договорам гражданско-правового характера – оказания услуг, выполнения работ (кроме авторских вознаграждений) |

| 2530 | Зарплата в натуральной форме |

| 2400 | Доходы от сдачи в аренду транспортных средств в связи с перевозками, а также штрафы, полученные при их использовании (за простой, задержку); доходы от сдачи в аренду трубопроводов, ЛЭП, линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети |

| 1400 | Доходы от сдачи в аренду имущества, за исключением транспортных средств, средств связи, компьютерных сетей |

| 2013 | Компенсация за неиспользованный отпуск |

| 2760 | Материальная помощь работникам, бывшим работникам, уволившимся в связи с выходом на пенсию |

| 2762 | Единовременная материальная помощь работникам-родителям (усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка |

| 2720 | Стоимость подарков |

| 2740 | Стоимость выигрышей и призов, полученных налогоплательщиком по итогам конкурсов, игр и т.д., проведенных в целях рекламы |

| 1010 | Дивиденды |

| 2510 | Оплата работодателем за работника-налогоплательщика товаров, работ, услуг (коммунальных услуг, питания, отдыха, обучения в интересах работника) |

| 2610 | Материальная выгода от экономии на процентах за пользование займом, предоставленным организацией или ИП |

| 2001 | Вознаграждение директоров, выплаты членам органа управления организации (совета директоров, иного подобного органа) |

| 2002 | Премии, выплачиваемые за производственные результаты, предусмотренные нормами законодательства, трудовыми договорами, коллективными договорами, выплачиваемые не за счет прибыли организации, не за счет средств специального назначения или целевых поступлений |

| 2003 | Вознаграждения, выплачиваемые за счет прибыли организации, за счет средств специального назначения или целевых поступлений |

| 4800 | Иные доходы (например, суммы суточных, превысившие не облагаемый НДФЛ лимит (Письмо Минфина от 06.10.2009 № 03-04-06-01/256)) |

Ознакомиться с кодами вычетов, которые используются в справке 2-НДФЛ, можно здесь.

Более полную информацию по теме вы можете найти в КонсультантПлюс .

Бесплатный доступ к системе на 2 дня.

Назначение документа

Граждане РФ обязаны осуществлять оплату подоходного налога. Также он обозначается как подоходный налог на доходы физических лиц.

Применяется и специальная аббревиатура, которая дает возможность максимально точно и коротко обозначить все данные.

Но нужно заметить, что для отражения информации о доходах используется специальный документ – справка по форме 2НДФЛ, бланк которой можно скачать здесь.

Она имеет стандартный формат, определяется который законодательством. Причем срок действия справки не установлен. Но необходимо будет отметить, что процесс составления полностью стандартный.

Необходимо помнить, что существует широкий перечень различных тонкостей, связанных с оформлением

Важно учитывать, что документ этот может предоставляться в различные органы

Ознакомиться с тем, как выглядит справка 2-НДФЛ, труда большого не составит. Причем составлением самостоятельно может заниматься не только ИП, но также физические лица, деятельность которых подпадает под определение самозанятых.

Отчетность составляется по всем сотрудникам ежегодно. Информация должна быть сдана до 1 апреля, следующего за годом, который является отчетным.

Налоговым агентам нужно быть максимально внимательным. Удержание налогового сбора возможно далеко не со всех платежей. Этот момент также нужно будет обязательно учесть. Не стоит допускать ошибок.

Существует перечень ситуаций, когда наличие справки 2НДФЛ будет обязательно:

| Для получения налогового вычета | При покупке квартиры, на ребенка |

| Если необходимо оформить субсидию | Или же льготы через органы социальной поддержки |

| Оформление обычного потребительского кредита | Или же ипотеки в банке |

| В некоторых иных случаях | — |

Особенно ответственно следует отнестись к 2НДФЛ в случае подачи в ФНС. Так как наличие ошибок может быть расценено налоговой инспекцией как попытка уйти от предоставления информации о своих доходах.

За это также назначается серьезный штраф. А также пеня – размер которой рассчитывается в индивидуальном порядке

Важно проработать все таковые моменты предварительно

Сам документ обычно составляется непосредственно по месту официального трудоустройства. Кто составляет 2НДФЛ:

| Если имеет место официальное трудоустройство | То в качестве составителя выступает налоговый агент который и осуществляет проведение всех платежей |

| Если имеет место самозанятость | То вопрос данный лучше всего будет проработать предварительно, обычно составление несколько затруднено |

Также стоит заметить, что большая часть граждан РФ самостоятельно НДФЛ не платит. Размер данного налога составляет на 2020 год 13%. Следует заметить, что с течением времени величина может несколько измениться.

Но будет это нескоро. Отличается 2НДФЛ следующими важными чертами:

- имеется установленный формат документа;

- не допускается нарушение формата;

- запрещается составлять документ с ложными данными.

Отдельно нужно отметить, что подделка НДФЛ или же внесение небольшого количества ложных данных приравниваются к подделке документов.

В УК РФ имеется отдельная статья, наказание по которой подразумевает реальное тюремное заключение, а также существенно величины штраф и многие другие проблемы.

Не стоит пытаться обмануть органы государственной власти. Это может стать причиной серьезных неприятностей.

Работодателю и должностному лицу, ответственному за составление, следует быть максимально осторожным. Так как на несоблюдение норм законодательства может грозить серьезная ответственность.

Причем для юридических лиц она выражается в существенных штрафах – вплоть до нескольких сотен тысяч рублей. Кроме того, ФНС может усмотреть в ошибке попытку скрыть реальные доходы предприятия. И наложить серьезный штраф.

Доходы

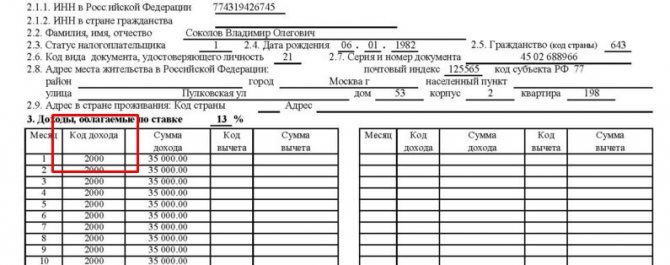

Наиболее часто используемым кодом дохода можно назвать 2000. Это деньги, которые были получены в отчётный период в качестве зарплаты. В некоторых случаях принято работникам дополнительно к этому выдавать премии. Их можно разделить на две большие группы.

- Некоторые относятся к тому, что сотрудник показал в своей трудовой деятельности отличные результаты. Они относятся к коду 2002.

- Другие виды поощрений могут иметь различные причины. Они обычно предприятием выплачиваются из прибыли. Их код — 2003.

Вместе с зарплатой часто используются и некоторые другие коды. Код дохода 2012 в справке 2 НДФЛ – что это? Им обозначаются выплаты отпускных. Надо заметить, что есть оплата отпускных, обозначаемая по-другому (4800). Здесь речь идёт о выплате отпускных за неиспользованный отпуск при увольнении.

Не всегда оплата происходит в форме зарплаты. Ещё один известный вариант расчётов — оплата по гражданско-правовым договорам. Её обозначение — код 2010. Код дохода 2300 в справке 2 НДФЛ соответствует доходам, которые получены сотрудником в виде выплаты больничных. Поскольку данный вид поступлений облагается подоходным налогом, в справке необходимо его упомянуть.

Известно, что физическое лицо, которое имеет в собственности какое-либо транспортное средство, может сдавать его в аренду. Доходы, полученные таким образом, обозначаются кодом 2400. Это же обозначается, когда в аренду передаются трубопроводы, линии связи и другие аналогичные объекты.

Иногда, по какой-нибудь причине предприятие рассчитывается не деньгами, а какими-либо товарными ценностями, при помощи натуральной оплаты. Если это имело место, то здесь будет использовано значение 2530.

Когда фирма хочет заинтересовать ценного сотрудника, а также там, где это предусмотрено нормами российского законодательства, вполне допустимо за сотрудника оплачивать полагающиеся ему блага или компенсировать сделанные им расходы. Одним из примеров может быть оплата за своего работника коммунальных услуг, отдых или питания. Это является одним из видов доходов физического лица и должно быть отображено в этой справке под номером 2510.

Код дохода 4800 в справке 2 НДФЛ – что это? Что делать, если полученная выгода не учтена в классификации, которая указана в налоговом кодексе? Все такие доходы обозначаются указанным значением. Возникает вопрос о том, какие существуют примеры подобных видов дохода? Одним из них является выплата части командировочных. Как известно, законодательство предусматривает оплату командировочных расходов в определённых пределах. Однако, руководитель предприятия имеет право увеличить их. Соответствующая сумма превышения относится к коду 4800.

Сотрудник может получить материальную помощь. Её обозначение — 2760. Такая поддержка может оказываться не только работникам, но и тем. Кто уже не работает на предприятии. Материальная помощь, обозначаемая данным кодом, может быть выдана тем, кто ушёл на пенсию, а также в связи с инвалидностью или по возрасту.

Особенности налоговых вычетов

Претендовать на налоговую льготу может только работающий официально человек, являющийся резидентом. Он должен получать зарплату, и выплачивать налог с него в размере 13%.

Налог и вычеты

Налоговым вычетом является сумма, уменьшающая общий доход, образовывая окончательную налоговую базу. Иногда под этим понятием подразумевается возврат части ранее уплаченного налога. К примеру, при приобретении жилой недвижимости, обучении или лечении. При этом вернуть можно не всю сумму, а только те деньги, которые были уплачены в бюджет.

Работодатель ежегодно формирует справку специальной формы на всех сотрудников и отправляет общим отчетом в инспекцию. Кроме того, она может понадобиться самому сотруднику, бухгалтер обязан по заявлению работника в течение трех дней выдать ее. При увольнении человека работодатель также должен выдать этот документ совместно с трудовой книжкой.

Название справки определяет ее содержание. Она содержит информацию за год помесячно.

Что означают коды вычетов 140-149

Они также обозначают вычеты, которые получают на детей.

| Коды вычетов | Расшифровка |

| 140 | Двойной вычет, который предоставляют единственному усыновителю, родителю, на ребенка-инвалида в возрасте до 18 лет или обучающегося на очной форме обучения, ординатора, аспиранта, интерна, студента в возрасте до 24 лет, который является инвалидом I или II группы |

| 141 | Двойной вычет, который предоставляют единственному опекуну, приемному родителю, попечителю, на ребенка-инвалида в возрасте до 18 лет или обучающегося на очной форме обучения, ординатора, аспиранта, интерна, студента в возрасте до 24 лет, который является инвалидом I или II группы |

| 142 | Двойной вычет, предоставляемый одному из родителей на основании заявления об отказе одного из родителей от получения налогового вычета, на первого ребенка в возрасте до 18 лет, а также каждого обучающегося на очной форме обучения, ординатора, аспиранта, курсанта, студента в возрасте до 24 лет |

| 143 | Двойной вычет, предоставляемый одному из приемных родителей на основании заявления об отказе одного из приемных родителей от получения налогового вычета, на первого ребенка в возрасте до 18 лет, а также каждого обучающегося на очной форме обучения, ординатора, аспиранта, курсанта, студента в возрасте до 24 лет |

| 144 | Двойной вычет, предоставляемый одному из родителей на основании заявления об отказе одного из родителей от получения налогового вычета, на второго ребенка в возрасте до 18 лет, а также каждого обучающегося на очной форме обучения, ординатора, аспиранта, курсанта, студента в возрасте до 24 лет |

| 145 | Двойной вычет, предоставляемый одному из приемных родителей на основании заявления об отказе одного из приемных родителей от получения налогового вычета, на второго ребенка в возрасте до 18 лет, а также каждого обучающегося на очной форме обучения, ординатора, аспиранта, курсанта, студента в возрасте до 24 лет |

| 146 | Двойной вычет, предоставляемый одному из родителей на основании заявления об отказе одного из родителей от получения налогового вычета, на третьего и последующего ребенка в возрасте до 18 лет, а также каждого обучающегося на очной форме обучения, ординатора, аспиранта, курсанта, студента в возрасте до 24 лет |

| 147 | Двойной вычет, предоставляемый одному из приемных родителей на основании заявления об отказе одного из приемных родителей от получения налогового вычета, на третьего и последующего ребенка в возрасте до 18 лет, а также каждого обучающегося на очной форме обучения, ординатора, аспиранта, курсанта, студента в возрасте до 24 лет |

| 148 | Двойной вычет, который предоставляют одному из родителей по их выбору на основании заявления об отказе одного из родителей от получения налогового вычета, на ребенка-инвалида в возрасте до 18 лет, также на обучающегося на очной форме обучения, аспиранта, ординатора, интерна, курсанта, студента в возрасте до 24 лет, который является инвалидом I или II группы |

| 149 | Двойной вычет, который предоставляют одному из приемных родителей по их выбору на основании заявления об отказе одного из приемных родителей от получения налогового вычета, на ребенка-инвалида в возрасте до 18 лет, также на обучающегося на очной форме обучения, аспиранта, ординатора, интерна, курсанта, студента в возрасте до 24 лет, который является инвалидом I или II группы |

Код дохода для материальной помощи свыше 4000 в 2021 году

В этом случае используется соответствующий налоговый вычет. Коды доходов и коды вычетов закреплены в приказе ФНС РФ «Об утверждении кодов…» от 10.09.2015 № ММВ-7-11/387.

Руководствуясь требованиями этого приказа, конкретные коды доходов — материальная помощь, а также коды вычета материальной помощи 4000 рублей и менее, проставляемые в справке 2-НДФЛ, зависят от суммы выплаты и назначения такой поддержки (т.

е. вида материальной помощи). Применяется 4 цифровых

Материальная помощь 4000 руб.: налогообложение и страховые взносы в 2021 году

В результате НДФЛ с матпомощи, которая не превышает 4000 рублей, не удерживается и в бюджет не перечисляется.

Подробнее о том, , рассказали эксперты .

В такой ситуации налог не платят с единовременной материальной помощи в пределах 50 000 рублей на малыша.

При этом важно, чтобы деньги были выплачены в течение первого года; деньги выплачены в связи со стихийным бедствием, другим чрезвычайным обстоятельством на территории России. Не важно единовременно или нет; единовременная матпомощь выплачена членам семьи умершего сотрудника

Не важно единовременно или нет; единовременная матпомощь выплачена членам семьи умершего сотрудника

Ндфл с материальной помощи в 2021 году

Кроме того, такое начисление носит единовременный характер. Законодательством не установлен размер помощи, выдаваемой в том или ином случае, поэтому сумма выплаты определяется руководством исходя из эмоциональной необходимости. Нередко такая выплата прописывается в трудовом договоре и является дополнительной гарантией, защищающей сотрудника от неожиданных трат.

Очень важно, чтобы формулировка оказания дополнительной помощи была предельно ясной, так как размытые определения могут вызвать подозрения у налоговой инспекции, и руководство фирмы будет заподозрено в занижении налогооблагаемой базы. Начисление помощи происходит на основании заявления работника и документов, подтверждающих ситуацию

Начисление помощи происходит на основании заявления работника и документов, подтверждающих ситуацию.

Как не ошибиться в проставлении кодов дохода по указанию ЦБ

С 1 июня 2020 года работодатели, которые выплачивают зарплату в безналичном порядке, должны указывать в расчетных документах коды, отражающие вид перечисляемого дохода. Как кодировать «незарплатные» перечисления? Какими НПА руководствоваться? И чем грозят ошибки при проставлении кода?

Что изменилось

С 1 июня работодатели обязаны указывать коды, которые отражают вид перечисляемого дохода (ст. Федерального закона от 02.10.2007 № 229-ФЗ в ред. Федерального закона от 21.02.2019 № 12-ФЗ). Такие коды введены для зарплаты и иных доходов, в отношении которых ст. Федерального закона от 02.10.2007 № 229-ФЗ установлены ограничения и (или) на которые в соответствии со ст. Федерального закона от 02.10.2007 № 229-ФЗ не может быть обращено взыскание.

Порядок проставления кодов утвержден Указанием Банка России от 14.10.2019 № 5286-У.

В реквизите 20 «Наз. пл.» платежного поручения нужно проставить:

- Цифру 1 — при переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых ст. Федерального закона от 02.10.2007 № 229-ФЗ установлены ограничения размеров удержания.

- Цифру 2 — при переводе денежных средств, являющихся доходами, на которые по ст. Федерального закона от 02.10.2007 № 229-ФЗ не может быть обращено взыскание (исключение — ниже).

- Цифру 3 — при переводе сумм, выплачиваемых в возмещение вреда здоровью, а также компенсационных выплат за счет бюджетов пострадавшим от радиационных и техногенных катастроф.

Остальные переводы осуществляются без указания какого-либо кода.

Какие платежи нужно кодировать

Кодирование требуется при перечислении на банковский счет физлица заработной платы, а также иных доходов, которые указаны в ст. и Федерального закона от 02.10.2007 № 229-ФЗ.

«Иные доходы» — это по факту любые доходы, например по договорам ГПХ, в том числе авторским и лицензионным, и пр., включая дивиденды, а также компенсационные выплаты, перечисленные в ст. Федерального закона от 02.10.2007 № 229-ФЗ.

Когда кодировать не нужно

Коды не требуются при переводе средств, которые не являются доходом и не указаны в ст. Федерального закона от 02.10.2007 № 229-ФЗ.

В частности, не требуются коды при переводе «тела» займа как при его выдаче, так и при возврате, поскольку при этом не образуется доход у получателя (п. 1 ст. НК РФ, п. Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации, утв. Президиумом Верховного Суда РФ 21.10.2015).

По этой же причине не требуется кодирование при компенсации расходов посредника (в том числе когда работник по доверенности покупает что-либо для организации), при переводе подотчетных средств, включая компенсацию перерасхода, и т. д.

Подробнее с примерами кодирования доходов физлиц вы можете ознакомиться здесь

Что будет, если неправильно указать коды

На данный момент ответственности для организаций и их должностных лиц за неправильное указание кода доходов не предусмотрено. Сам Федеральный закон от 02.10.2007 № 229-ФЗ в ст. содержит лишь отсылочную норму к положениям КоАП РФ и УК РФ. При этом ошибка в указании кодов вида доходов, даже если она привела к тому, что банк не списал со счета должника деньги, на которые нужно было обратить взыскание, наказываться по УК РФ не может.

Что касается КоАП РФ, то он содержит ст. , которая называется «Нарушение законодательства об исполнительном производстве». Но применить ее к организации или должностному лицу при неправильном указании кода в платежке не получится. Нарушения, связанные с неправильным указанием кода в платежном поручении, не входят в закрытый перечень, который прописан в ч. ст. 17.14 КоАП РФ. Оштрафовать за представление недостоверных сведений об имущественном положении должника при неверном кодировании тоже нельзя: проставление кода с этой операцией никак не связано.

Сегодня все негативные последствия, связанные с неверным заполнением платежного поручения, находятся в гражданско-правовой плоскости. Это значит, что если ошибка в коде привела к необоснованному взысканию денег — или, наоборот, к их необоснованному невзысканию, — пострадавшая сторона может обратиться в суд. Пострадавшей стороной при этом может быть работник или взыскатель по исполнительному документу. А требование будет о возмещении соответствующих убытков за счет организации, как лица, виновного в неверном кодировании выплаты.

Алексей Крайнев,

налоговый юрист

Коды доходов 2-НДФЛ на 2021 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС собирается дополнить с 2021 года. Проект с изменениями подготовлен ФНС от 20 ноября 2020 года — Приказ О внесении изменений в приложения № 1 и № 2 к приказу ФНС России от 10.09.2015№ ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов». Ввели новые коды доходов и вычетов, а также отменили и скорректировали часть действующих кодов.

ФНС сообщает, что новые коды не нужно будет применять при составлении 2-НДФЛ за 2020 год, даже если Минюст зарегистрирует приказ и он вступит в силу в декабре 2020 года. Это время организации смогут потратить на обновление программного обеспечения. Но при аналогичной ситуации в конце 2016 года ФНС обязала всех заполнять отчетность с учетом изменений.

Новая редакция приказа отменит коды 1400 и 2400, которые предназначены для доходов от сдачи в аренду, но взамен добавит семь новых кодов видов дохода:

Код дохода 1401 — доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества.

Код дохода 1402 — доходы от сдачи в арекнду или иного использования имущества, кроме доходов, относящихся к группе 1401.

Код дохода 1500 — доходы по договорам купли-продажи (мены) ценных бумаг, которые облагаются налогом на основании абз. 2 п. 1 ст. 226 НК РФ.

Код дохода 2004 — ежемесячные денежные вознаграждения из средств федерального бюджета педагогам — классным руководителям из государственных и муниципальных общеобразовательных организаций.

Код дохода 2017 — суточные свыше 700 рублей за каждый день нахождения в служебной командировке по РФ и не более 2 500 рублей за каждый день командировки за пределами РФ.

Код дохода 2763 — суммы матпомощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Код дохода 3011 — выигрыши от участия в лотерее.

Также скорректируют описание трех кодов:

| Код | Описание 2020 | Описание 2021 |

|---|---|---|

| 2611 | Сумма списанного в установленном порядке безнадежного долга с баланса организации | Суммы прекращенных обязательств по уплате задолженности в связи с признанием такой задолженности безнадежной к взысканию, за исключением случаев, перечисленных в п. 62.1 ст. 217 НК РФ |

| 3010 | Доходы в виде выигрышей, полученных в букмекерской конторе и тотализаторе | Доходы в виде выигрышей, полученных от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе |

| 2790 | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, тружениками тыла Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны |

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

Подведем итоги

Коды доходов были придуманы Федеральной налоговой службой, чтобы облегчить рассмотрение, анализ и подготовку отчетности за счет сокращения временных затрат. Для их облегченного использования придуман справочник. Эта мера являлась необходимой, так как запомнить все существующие обозначения в виде последовательностей цифр практически невозможно. Кроме того, даже если осуществить эту задачу, нет гарантии, что в голове обозначения не перепутаются между собой и не помешают нормальному ведению бухгалтерской деятельности.

Коды доходов — универсальные обозначения для ведения отчетности и ее анализа

Будьте внимательны! Налоговая служба регулярно производит совершенствование списка кодировок, заменяя одни обозначения другими. Все актуальные изменения необходимо постоянно отслеживать, в противном случае, вы заработаете множество штрафных санкций.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!