Расчет и оплата больничного листа в 2021 году

Содержание:

- 4. По каким правилам рассчитывать и выплачивать пособие по временной нетрудоспособности

- Код дохода 2000 в справке 2-НДФЛ

- Ошибки при заполнении параграфов справки

- Вопросы и ответы

- Коды доходов 2-НДФЛ на 2021 год, введенные в последней редакции приказа

- Коды доходов в справке 2-НДФЛ в 2020 году: отпускные, больничные, дивиденды, аренда — Контур.Бухгалтерия

- Оформление справки: особенности и нюансы

- Другие коды в справке

- НДФЛ с больничных: пилотный проект ФСС

- Код вычета мат помощь в справке 2 ндфл 2021

- Операции, проводимые с ценными бумагами

- Возможные ошибки при заполнении

4. По каким правилам рассчитывать и выплачивать пособие по временной нетрудоспособности

- за первые три дня — за счет средств работодателя;

- за остальной период начиная с 4-го дня временной нетрудоспособности — ФСС РФ (п. 8 Постановления Правительства РФ от 30.12.2020 № 2375).По иным случаям временной нетрудоспособности (уход за больным членом семьи, карантин, протезирование, долечивание в санатории) пособие выплачивается напрямую из Фонда социального страхования РФ с первого дня нетрудоспособности.

- За календарные дни, т.е. за весь период, на который выдан листок нетрудоспособности. Из этого правила есть исключения. Например, пособие по временной нетрудоспособности не назначается за период отстранения от работы в соответствии с законодательством РФ, если за этот период не начисляется заработная плата (полный перечень исключений перечислен в п. 1 ст. 9 Федерального закона от 29.12.2006 № 255-ФЗ).

- В зависимости от страхового стажа работника.

| Страховой стаж | Размер больничного |

|---|---|

| менее 5 лет | 60% среднего заработка |

| от 5 до 8 лет | 80% среднего заработка |

| 8 лет и более | 100% среднего заработка |

О правилах расчета страхового стажа подробнее читайте в статье «Как определить страховой стаж для исчисления больничного работнику».

Стаж подтверждается:

- сведениями, указанными в трудовой книжке; и (или)

- сведениями о трудовой деятельности, сформироваными работодателем в соответствии со ст. 66.1 ТК РФ (п. 9 Приказа Минтруда России от 09.09.2020 № 585н).

Если трудовой книжки или сведений о трудовой деятельности у работника нет:

стаж можно посчитать по трудовым договорам или справкам с предыдущих мест работы.

Как определить страховой стаж при ведении электронных трудовых книжек? Комментирует эксперт Евгения Конюхова, автор экспресс-курса в Школе бухгалтера «Переход на электронные трудовые книжки. Новые правила»:

Для расчета среднего заработка работника нужно взять все выплаты, на которые начислялись страховые взносы в двух предшествующих календарных годах в пределах облагаемого взносами лимита для исчисления страховых взносов.

Максимальная сумма выплат для расчета пособий в 2021 году составляет 1 777 000 руб. (865 000 + 912 000), где:

- 865 000 руб. — это предельная база для исчисления страховых взносов в 2019 году;

- 912 000 руб. — это предельная база для исчисления страховых взносов в 2020 году.

- Пособие исчисляют исходя из среднего заработка застрахованного лица, рассчитанного за 2 календарных года, предшествующих году наступления временной нетрудоспособности, в том числе за время работы (службы, иной деятельности) у другого страхователя (других страхователей).

- Cредний дневной заработок для исчисления пособия по временной нетрудоспособности определяется путем деления суммы начисленного заработка в расчетном периоде на 730.

Вывод: при расчете пособия по временной нетрудоспособности всегда должны присутствовать две исходные отправные точки:

- Расчетный период всегда будет составлять 2 предшествующих календарных года.

- Заработок в расчетном периоде всегда будет делиться на 730.

Код дохода 2000 в справке 2-НДФЛ

Заказывать на работе, для своих нужд, справку 2-НДФЛ доводилось, пожалуй, многим. И лишь малому из этого количеству людей удавалась избегать кучу вопросов, как собственно правильно читать справку. Давайте сегодня вместе отчасти заполним эти проблемы, и узнаем о самом распространённом коде дохода 2000 в справке 2-НДФЛ. Будьте уверенны, что суть справки понять легко даже тем, кто далек от образования бухгалтера. Прежде всего оттолкнёмся от общего понимания документа.

2-НДФЛ – это справка на рабочее лицо, индивидуального характера? отражающая его официальный заработок за период трудового года. Документ размещается на стандартном формате А4, по форме строго определенной Федеральной Налоговой Службой. Выражаясь более простым языком, можно сказать что составитель справки проводит финансовую сводную всех источников доходов на предприятии, которые только имеются у налогоплательщика. Эта же сводная цифра показывает и суммы удержанных подоходных налогов.

Характерной чертой справки 2-НДФЛ является обязанность в закрытии финансового года предприятия или учреждения путем сдачи отчета в Налоговый орган главным бухгалтером. При отсутствии такового после января месяца следующего года – формирование справок для сотрудников и их выдача не представляется быть возможной.

Финансовая информация в справке подлежит подробному описанию. Это заключается в следующем:

- Сведения о налоговом агенте, а именно его адреса местонахождения, телефона для связи, номера регистрации в ФНС в виде ИНН и КПП.

- Сведения о налогоплательщике, а именно точные паспортные данные, номер ИНН и адрес регистрации.

- Данные доходов, а именно официальных источников доходов на предприятии или учреждении.

- Данные налоговых вычетов, а именно в виде конечных сумм по видам вычетов.

- Общих суммы, а именно итоговые суммы доходов и вычетов за весь финансовый период.

- Реквизитов документа: номера, подписи, печати, штрих кода и указания отчетного года.

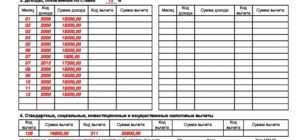

При этом обратите внимание, что пункты No3 и No4 (доходы и вычеты) расписываются по всем месяцам года. При не полном отработанном годе – только рабочие месяца

Кодировка справки 2-НДФЛ

Кодировка информации, в интересующей нас части справки о доходах, говорит о своеобразном сокращении. В теории, источников дохода на предприятии или учреждении у работников может быть не мало, и не каждый источник подается краткому его описанию. Для компактности и грамотности справки 2-НДФЛ и была разработана цифровая кодировка доходов.

Ознакомится с полным списком кодов доходов можно в приказе Налоговой службы от 10 сентября 2015 года No ММВ-7-11/387 в последней редакции.

Коды доходов расположили в цифровом диапазоне от 1010 и до 4800, без учета порядковой последовательности. Укажем несколько из них:

- 1010 – дивиденды;

- 2000 – заработная плата;

- 2300 – оплата больничного листа;

- 3020 – доходы от процентных вкладов в банке.

В статье остановимся подробнее на коде 2000.

Ежегодно нормативно-правовые документы Федеральной Налоговой Службы России претерпевают изменения. Однако в нынешний 2018 год, как и в прошлом, код дохода 2000 в справке по форме 2-НДФЛ означает заработную плату. При более подробном изучении этого вопроса – источник дохода, знаменуемый в виде вознаграждения, которое получает работник за прямое и добросовестное выполнение своих обязанностей при занимаемой должности – отвечает кодировке 2000.

Размер заработной платы устанавливается в соответствии с пунктами трудового договора, подписываемый работником при устройстве на работу. При этом стоит учесть, что официальный минимальный размер заработной платы указываемый в справке устанавливается в соответствии с федеральным законом. Исключение составляет работник, который числится в организации или учреждении на половину ставки.

Скачать себе её пустой бланк, Вы сможете пройдясь по этой ссылке:

В общую указываемую в справке 2-НДФЛ сумму под кодом 2000 может входит:

- Официально установленная работодателем заработная плата, исходя из оклада и количества ставок работника.

- В данный источник дохода относят так же и различного рода надбавки к зарплате (за выслугу лет, за награды и др.), получаемые ежемесячно с общей суммой зарплаты.

- Денежные суммы, получаемые разово как при временном замещении другого работника, при совместительстве должностей.

- Компенсирующие и стимулирующие выплаты – как отдельный вид надбавок. Их сумма полностью зависит от локального регулирования вопроса.

- Последняя возможная отдельная часть заработной платы – это доплата за работу в тяжелых и опасных условиях труда на производстве.

Ошибки при заполнении параграфов справки

Оформление документа предполагает использование стандартного бланка. Не допускаются зачеркивания, подчеркивания, использование белого корректора и цветного маркера. Самые распространенные ошибки, которые допускают бухгалтера при составлении документа:

- Неправильно указан формат даты выдачи документа. Правила допускают следующий стандарт: Число. Месяц. Год.

- Некорректно заполнено поле «налоговый агент». В данном параграфе должна стоять виза (подпись) сотрудника бухгалтерии, уполномоченного для выдачи документа. Виза проставляется только синими шариковыми чернилами, и не закрывается мокрой печатью.

- Нахождение печати допускается только в определенном месте «М.П». Реквизиты штампа должны четко просматриваться и быть однородными.

Любые технические огрехи, неправильность в заполнении параграфов бланка может привести к тому, что справка будет признана недействительной.

Вопросы и ответы

- У нас работники уходят в отпуск с 15.01.2019 г. по 13.01.2019 г. Каким образом начислить НДФЛ в данном случае, учитывая тот факт, что отпуск начинается в одном месяце, а заканчивается в другом?

Ответ: При выплате отпускных обязанностью работодателя является перечисление денежных средств работнику не позднее, чем за 3 дня до ухода работника в отпуск. Таким образом, все отпускные работник получает в том месяце, когда отпуск начинается. Исходя из этого, периодом получения дохода будет тот месяц, в котором были выплачены отпускные.

- Работник во время отпуска ушёл на больничный, но отпускные ему были выплачены. Как в справке 2-НДФЛ отмечать выплаты по больничному листку?

Ответ: После того, как Вы получите от работника листок временной нетрудоспособности – возникнет необходимость произвести выплату пособия по данному документу. При расчёте пособия в графе напротив суммы пособия и укажете код 2300.

Работники, совмещающие работу с обучением, имеют право на получение дополнительного отпуска – учебного. От чего зависит продолжительность такого отпуска? Всегда ли он оплачивается? Какие документы обязан представить работник для получения учебного отпуска? Как отразить в бухгалтерском и налоговом учете выплату отпускных работнику-студенту? На эти и другие вопросы найдете ответы в данной статье.

Гарантии и компенсации (в том числе предоставление учебного отпуска) работникам, совмещающим работу с получением образования, а также работникам, допущенным к соисканию ученой степени кандидата или доктора наук, установлены гл. 26 ТК РФ. Согласно положениям данной главы предоставление учебных отпусков осуществляется при условии:

- получения работником образования соответствующего уровня впервые;

- наличия государственной аккредитации образовательной программы;

- успешности освоения работником соответствующего образования (то есть отсутствия у работника, проходящего обучение, академической задолженности за предыдущий семестр, выполнения им всех обязательных курсовых, лабораторных и иных работ, сдачи работником зачетов по всем дисциплинам, предусмотренным учебным планом).

Возможность предоставления учебного отпуска работнику, уже имеющему профессиональное образование соответствующего уровня, может быть предусмотрена трудовым договором или ученическим договором, заключенным между работником и работодателем в письменной форме. Работнику, совмещающему работу с получением образования одновременно в двух образовательных организациях, учебный отпуск может быть предоставлен только в связи с получением образования в одной из этих организаций (по выбору работника) (ст. 177 ТК РФ).

В коллективном или трудовом договоре дополнительно может быть закреплена возможность предоставления учебного отпуска работнику, совмещающему работу с освоением не имеющих государственной аккредитации образовательных программ (ст. 173 – 176 ТК РФ).

В отношении отдельных категорий работников предоставление учебных отпусков осуществляется с учетом следующих особенностей:

- Работник-совместитель в силу ст. 287 ТК РФ вправе претендовать на получение учебного отпуска только по основному месту работы. В связи с этим, если сотрудник, совмещающий работу с обучением, оформлен на условиях внутреннего совместительства, ему предоставляется учебный оплачиваемый отпуск по основному месту работы согласно гл. 26 ТК РФ, а по совместительству он должен оформить отпуск без сохранения заработной платы на время учебного отпуска.

- Сотрудники, совмещающие работу по срочным трудовым договорам с обучением, имеют право на получение учебного отпуска в общем порядке, установленном для работников, оформленных по трудовому договору на неопределенный срок. Срок действия трудового договора не влияет на возможность предоставления работнику учебного отпуска (ст. 58, 173 ТК РФ).

Коды доходов 2-НДФЛ на 2021 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС собирается дополнить с 2021 года. Проект с изменениями подготовлен ФНС от 20 ноября 2020 года — Приказ О внесении изменений в приложения № 1 и № 2 к приказу ФНС России от 10.09.2015№ ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов». Ввели новые коды доходов и вычетов, а также отменили и скорректировали часть действующих кодов.

ФНС сообщает, что новые коды не нужно будет применять при составлении 2-НДФЛ за 2020 год, даже если Минюст зарегистрирует приказ и он вступит в силу в декабре 2020 года. Это время организации смогут потратить на обновление программного обеспечения. Но при аналогичной ситуации в конце 2016 года ФНС обязала всех заполнять отчетность с учетом изменений.

Новая редакция приказа отменит коды 1400 и 2400, которые предназначены для доходов от сдачи в аренду, но взамен добавит семь новых кодов видов дохода:

Код дохода 1401 — доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества.

Код дохода 1402 — доходы от сдачи в арекнду или иного использования имущества, кроме доходов, относящихся к группе 1401.

Код дохода 1500 — доходы по договорам купли-продажи (мены) ценных бумаг, которые облагаются налогом на основании абз. 2 п. 1 ст. 226 НК РФ.

Код дохода 2004 — ежемесячные денежные вознаграждения из средств федерального бюджета педагогам — классным руководителям из государственных и муниципальных общеобразовательных организаций.

Код дохода 2017 — суточные свыше 700 рублей за каждый день нахождения в служебной командировке по РФ и не более 2 500 рублей за каждый день командировки за пределами РФ.

Код дохода 2763 — суммы матпомощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Код дохода 3011 — выигрыши от участия в лотерее.

Также скорректируют описание трех кодов:

| Код | Описание 2020 | Описание 2021 |

|---|---|---|

| 2611 | Сумма списанного в установленном порядке безнадежного долга с баланса организации | Суммы прекращенных обязательств по уплате задолженности в связи с признанием такой задолженности безнадежной к взысканию, за исключением случаев, перечисленных в п. 62.1 ст. 217 НК РФ |

| 3010 | Доходы в виде выигрышей, полученных в букмекерской конторе и тотализаторе | Доходы в виде выигрышей, полученных от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе |

| 2790 | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, тружениками тыла Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны |

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

Коды доходов в справке 2-НДФЛ в 2020 году: отпускные, больничные, дивиденды, аренда — Контур.Бухгалтерия

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Эти коды утверждены Приказом ФНС РФ от 10.09.

2015 №ММВ-7-11/387@. В конце 2017 года налоговая служба изменила список кодов (Приказ от 24.10.2017 № ММВ-7-11/820@). Эти коды действуют с 1 января 2018 года.

Мы расскажем в статье, какие коды нужно применять в справке 2-НДФЛ в 2020 году.

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2000 — это заработная плата, включая надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 — премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами и нормами закона.

Код дохода 2003 — премия из средств чистой прибыли компании, целевых поступлений или средств специального назначения.

Код дохода 2010 — доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 — отпускные.

Код дохода 2300 — больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2610 — обозначает материальную выгоду работника по займам.

Код дохода 2001 — это вознаграждение членам совета директоров.

Код дохода 1400 — доход физлица от сдачи в аренду собственности (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 — доход физлица от сдачи в аренду транспорта, средств связи или компьютерных сетей.

Код дохода 2611 — прощенный долг, списанный с баланса.

Код дохода 3021 — проценты с облигаций российских компаний.

Код дохода 1010 — перечисление дивидендов.

Код дохода 4800 — “универсальный” код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита или доплата больничных.

Смотрите полный список доходов и вычетов для справки 2-НДФЛ.

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 — денежные подарки работнику. Если сумма превышает 4000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2760 — материальная помощь сотруднику или бывшему работнику, который вышел на пенсию. Если сумма помощи превышает 4000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 — единовременная выплата в связи с рождением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504.

Коды доходов 2-НДФЛ на 2020 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС дополнила в начале 2018 года. Изменения утверждены Приказом ФНС от 24.10.2017 № ММВ-7-11/820@. С тех пор изменений не было. Среди последних введенных кодов:

Код дохода 2013 — для компенсации неиспользованного отпуска.

Код дохода 2014 — выходные пособия, компенсационные выплаты в виде среднемесячного заработка на период трудоустройства после увольнения, компенсации руководителям, замам руководителей, главбухам сверх заработка за 3 или 6 месяцев.

Код дохода 2301 — штрафы и неустойки, выплаченные компанией по решению суда за неудовлетворение требований потребителей.

Код дохода 2611 — списанные безнадежные долги;

Код дохода 3023 — доходы в виде процента (купона), полученные налогоплательщиками с рублевых организаций отечественных организаций.

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

Этот вид отчета входит в состав годовой бухгалтерской отчетности. Он отражает, из каких источников поступают денежные средства и как они используются. Отчет нужен, чтобы понять, имеет ли организация достаточно денег, к примеру, для оплаты зарплаты сотрудникам, социальных и налоговых сборов, расчета с поставщиками и т.д.

В 2020 году бухгалтеры сдают отчет 4-ФСС четыре раза. Расскажем, что такое отчет 4-ФСС, как его заполнять, какими способами и когда сдавать.

Оформление справки: особенности и нюансы

Чтобы оформить справку формата 2 НДФЛ нужно в обязательном порядке использовать специализированный формуляр;

В справке непременно отображаются все данные о сотруднике и работодателе;

Все доходы указываются в кодовом формате

Обратите внимание на то, что различные виды доходов имеют разные коды;

Вам в обязательном порядке нужно использовать специализированный справочник кодов, в котором вы сможете найти все коды, касающиеся доходов;

Если вы используете в своей деятельности программное обеспечение, то не забывайте его регулярно обновлять, так как в 2012 году были внесены определенные изменения в коды и появились новые виды доходов, облагаемые налогом.. После оформления справки, она отправляется в ИФНС

Если в процессе заполнения документа возникли какие-то ошибки, то вы в обязательном порядке должны составить дополнительный, уточняющий документ

После оформления справки, она отправляется в ИФНС. Если в процессе заполнения документа возникли какие-то ошибки, то вы в обязательном порядке должны составить дополнительный, уточняющий документ.

Помните о том, что расчет налога с больничного листа не производится. Именно по этой причине, лучше всего использовать высококачественное программное обеспечение, которое произведет нужные расчеты быстро и без ошибок.

Код дохода 2300 в справке 2 НДФЛ Код дохода 2300 в справке 2 НДФЛ отражает в себе данные по пособию. Имеется в виду пособие по временной нетрудоспособности. Практически все виды доходов в нашей стране облагаются123 Код дохода декретных в справке 2 НДФЛ Как узнать код дохода декретных в справке 2 НДФЛ? Вопрос достаточно распространенный. И нужно сразу же сказать о том, что однозначного ответа найти практически нереально. Все. Код дохода 2400 в справке 2 НДФЛ Код дохода 2400 в справке 2 НДФЛ отображает в себе суммы доходов, которые были получены физическим лицом от представления в аренду определенных транспортных средств. В данном. Код дохода зарплата в справке 2 НДФЛ Код дохода зарплаты в справке 2 НДФЛ – 2000. Справка формата 2 НДФЛ является очень важным элементом формирования отчетной документации по доходам и отчисленным налогам. Вполне.

Другие коды в справке

Мы уже разобрались, что означает код 2012 в справке 2-НДФЛ. Далее разберем другие популярные коды для обозначения доходов физлиц, которые могут вызывать затруднения. Все коды доходов для 2-НДФЛ смотрите в таблице с расшифровкой:

Таблица всех кодов доходов для 2-НДФЛ с расшифровкойСкачайте таблицу в Системе Госфинансы и используйте как шпаргалку в работе

Кодом «2000» обозначают заработную плату, которую получает работник. Зарплата учитывается со всеми надбавками и доплатами. В справке 2-НДФЛ данный вид дохода необходимо отражать в месяце, за который он начислен, а не выплачен. То есть, заработная плата за июнь начисляется в июле, но отображается в справке за июнь.

Код «2300» используют для обозначения пособий по временной нетрудоспособности — в тех случаях, когда на них начисляется НДФЛ. Простыми словами – больничный. Это могут быть пособия по болезни, по уходу за больным ребенком, сюда же относятся пособия, выплачиваемые в связи с несчастным случаем на производстве.

Больничное пособие выплачивается вместе с ближайшей после назначения пособия заработной платой. В этот же день нужно удержать НДФЛ. Если вы не знаете, что означает код 2012 в справке 2-НДФЛ и код 2300, то уточните предварительно в справочнике. Неправильное заполнение формы может стать причиной штрафа.

Код дохода 2013 в Справке 2-НДФЛ

Код «2013» отражает выплаты за неиспользованный отпуск. Ранее данные доходы отражались кодом 4800 «общие доходы». С 2018 года для компенсации за неиспользованный отпуск, а также для выходного пособия были выделены дополнительные коды – 2013 и 2014 соответственно.

Код дохода 2010 в Справке 2-НДФЛ

Код дохода «2010» служит для обозначения выплат по договорам гражданско-правового характера за исключением авторских гонораров.

Бухгалтер широкого профиля с 15-летним опытом. Сейчас уже на пенсии, чтобы не закиснуть изучаю, что изменилось в отрасли, собираю интересные мне материалы. Надеюсь, они будут полезны и вам в вашей работе — пока экономика работает, без бухгалтерии не обойтись.

Как известно, каждое зарегистрированное физическое лицо обязано сдавать итоговую отчётность по собственным доходам за отдельный период. Это делается для того чтобы можно было вычитать сумму налога с прибыли предприятия или организации. Так как специфик и сфер предпринимательской деятельности существует много, то и виды дохода может быть произведён разными способами. Также может случаться, что компания получает прибыль не от основного вида деятельности, а имеет дополнительные источники. По каждому из таких источников заполняется отдельная справка, содержащая соответствующую информацию, в налоговую службу.

Как известно, каждое зарегистрированное физическое лицо обязано сдавать итоговую отчётность по собственным доходам за отдельный период. Это делается для того чтобы можно было вычитать сумму налога с прибыли предприятия или организации. Так как специфик и сфер предпринимательской деятельности существует много, то и виды дохода может быть произведён разными способами. Также может случаться, что компания получает прибыль не от основного вида деятельности, а имеет дополнительные источники. По каждому из таких источников заполняется отдельная справка, содержащая соответствующую информацию, в налоговую службу.

НДФЛ с больничных: пилотный проект ФСС

В указанном выше примере работодатель удерживал налог со всех доходов, в том числе той части, которая выплачивается за счёт фонда соцстраха. В общем случае ФСС возмещает эту сумму после подачи работодателем заявления о возмещении задолженности по данным формы 4-ФСС.

С 2012 года Фонд социального страхования запустил пилотный проект «Прямые выплаты», в рамках которого та часть, которую полагается выплачивать из средств соцстраха, направляется работнику напрямую. Цель проекта – эффективное использование бюджетных средств, защита интересов работников от недобросовестных работодателей, задерживающих или не выплачивающих пособие, сокращение случаев страхового мошенничества, уменьшение ошибок при расчётах.

Согласно постановлению Правительства РФ от 21 апреля 2011 г. № 294 в реализации пилотного проекта участвуют следующие регионы:

| Регион | Период участия в проекте |

| Карачаево-Черкесская Республика и Нижегородская область | 01.01.2012 – 31.12.2019 |

| Хабаровский край и Астраханская, Курганская, Новгородская, Новосибирская, Тамбовская области | 01.07.2012 – 31.12.2019 |

| Республика Крым, г. Севастополь | 01.01.2015 – 31.12.2019 |

| Республика Татарстан и Белгородская, Ростовская, Самарская области | 01.07.2015 – 31.12.2019 |

| Республика Мордовия и Брянская, Калининградская, Калужская, Липецкая, Ульяновская области | 01.07.2016 – 31.12.2019 |

| Республика Адыгея, Республика Алтай, Республика Бурятия, Республика Калмыкия, Алтайский и Приморский края, Амурская, Вологодская, Магаданская, Омская, Орловская, Томская области и Еврейская автономная область; | 01.07.2017 – 31.12.2019 |

| Республика Саха (Якутия), Забайкальский край, Владимирская, Волгоградская, Воронежская, Ивановская, Кемеровская, Кировская, Костромская, Курская, Рязанская, Смоленская, Тверская области; | 01.07.2018 – 31.12.2019 |

| Республика Дагестан, Республика Ингушетия, Республика Карелия, Республика Коми, Республика Северная Осетия — Алания, Республика Хакасия, Кабардино-Балкарская Республика, Удмуртская Республика, Чеченская Республика, Чувашская Республика, Архангельская, Тульская, Ярославская области | 01.07.2019 – 31.12.2019 |

Удерживается ли НДФЛ с больничного листа при пилотном проекте? Да, конечно, но в особом порядке:

- Работодатель оплачивает из собственных средств только три дня по болезни и удерживает НДФЛ только с этой суммы;

- Начиная с 4-го дня болезни пособие перечисляется за счет ФСС, он же и выступает налоговым агентом по этой сумме.

Если вернуться к нашему примеру, то бухгалтер ООО «Вега» удержит подоходный только с суммы, которая была оплачена за счёт средств организации (1278 * 3 = 3834 рубля). Подоходный налог составит 3834 * 13% = 498,42 рубля, а на руки работница получит 3335,58 рубля. Остальные деньги ей напрямую перечислит ФСС.

Налоговым агентом по перечисляемой из средств соцстраха сумме в данном случае выступает сам фонд. Работодатель не несёт ответственности за удержание и перечисление подоходного налога в бюджет с этой части доходов.

Код вычета мат помощь в справке 2 ндфл 2021

В данном разделе представлено значительное количество кодов, из которых подходящими являются 3: Вид матпомощи Код дохода Любая матпомощь, кроме выплачиваемой работодателем в пользу сотрудников и бывших сотрудников, а также кроме сумм матпомощи, выплачиваемых при рождении детей. В качестве примера можно привести матпомощь, оказываемую любым лицам, не находящимся в штате организации. 2710 Любая матпомощь, предоставляемая сотрудникам или бывшим сотрудникам от работодателя 2760 Матпомощь для трудящихся, у которых родились дети, либо которые их усыновили, или взяли под опеку 2762 Далее рассмотрим, какие коды вычетов предусмотрены законом. Код вычета – материальная помощь до 4000 рублей в справке 2-НДФЛ Коды вычета сумм материальной помощи, как и коды дохода, отражены в Приказе № ММВ-7-11/ Как и код дохода, код вычета материальной помощи 4000 рублей и менее проставляется в справке 2-НДФЛ.

Рекомендуем прочесть: Нужно Ли Подавать Декларацию При Продаже Машины Более 3 Лет В Собственности

Материальная помощь и коды справки 2-НДФЛ – что это такое Под материальной помощью в трудовой практике предприятий Российской Федерации подразумеваются специфические выплаты, осуществляемые работодателями своим сотрудникам, а также третьим лицам в связи с наступлением каких-либо неблагоприятных обстоятельств в их жизни, а также иные формы обеспечения помимо денежной. При этом матпомощь считается выплатой, которая не привязывается напрямую к результатам трудовой деятельности и имеет не поощрительный, а компенсационный характер, призванный тем или иным образом исправить и скомпенсировать полученный человеком ущерб. Соответственно, особый характер таковых выплат предполагает использование иных нормативов налогообложения, отраженных в отдельных статьях НК РФ, а именно:

Операции, проводимые с ценными бумагами

- Рассмотрим код 1520. Он соответствует суммам, которые получены физическим лицом от продажи объекта недвижимости. Сюда не включаются доходы от продажи жилья, приватизированных зданий или продажи ценных бумаг.

- 1530 применяется для тех денег, которые получены от продажи ценных бумаг.

- Когда используется код 1531, речь идёт о доходах от продажи ценных бумаг на основе заключённого договора на организованных рынках.

- 1532 применяется в тех случаях, когда речь идёт о доходах, которые получены на основе использования производных инструментов на основе ценных бумаг. Примером таких производных инструментов могут быть, например, опционы.

- 1533 соответствует доходам, которые получил сотрудник в том случае, когда инвестиционный фонд, в котором он участвовал, был продан и ему была выплачена причитающаяся ему сумма.

- Если применён код 1535, то были получены доходы в связи с реализацией финансовой сделки.

- Код 1536 используется в том случае, если получены деньги за продажу ценных бумаг, которые не находятся в обращении, но в момент совершения сделки соответствовали требованиям, которые применяются к ценным бумагам.

- 1540 — это вид доходов, которые получены при продаже физическим лицом своей доли в уставном капитале предприятия.

Возможные ошибки при заполнении

Есть правила, которые должны исполняться при оформлении этой справки. Рассмотрим их подробнее:

- В поле, где указан налоговый агент, должна стоять подпись уполномоченного лица с расшифровкой. Эта запись ставится синими или чёрными чернилами или шариковой ручкой.

- Формат даты должен быть указан не в произвольном формате, а в формате ДД.ММ.ГГГГ.

- Печать предприятия ставится не в произвольном месте документа, а именно в нижнем левом углу. Для этого сделана специальная пометка на бланке: «М. П.».

Знание правил оформления позволит избежать ситуаций, когда приходится повторно обращаться за выдачей данного документа. Надеемся, наша статья поможет вам в этом.