Расчет ндфл (подоходного налога): порядок и формула

Содержание:

- Пример расчета подоходного налога с вычетами для 2021 года

- От близкого родственника или члена семьи

- Что такое налог на доходы физлиц

- Что нужно знать о расчете пени в 2020-2021 годах

- Как посчитать процент: деление на 10

- Как и кто считает НДФЛ

- Ставки, льготы и вычеты НДФЛ

- Варианты ставок НДФЛ

- Как рассчитать НДФЛ в онлайн калькуляторе от дохода, от суммы на руки

- Налог с продажи квартиры

- Система налоговых вычетов

- Как использовать

- Кто считает НДФЛ

- Как пользоваться калькулятором

- Процент от — Таблица для 80000

- Процент от — Таблица для 70000

Пример расчета подоходного налога с вычетами для 2021 года

Предлагаем два примера расчета НДФЛ в онлайн калькуляторе — в первом случае известна посчитанная бухгалтером заработной платы и нужно посчитать размер подоходного налога, который нужно вычесть, во втором случае дана величина зп, выданная работнику, из которой уже вычтен налог, и следует рассчитать его величину.

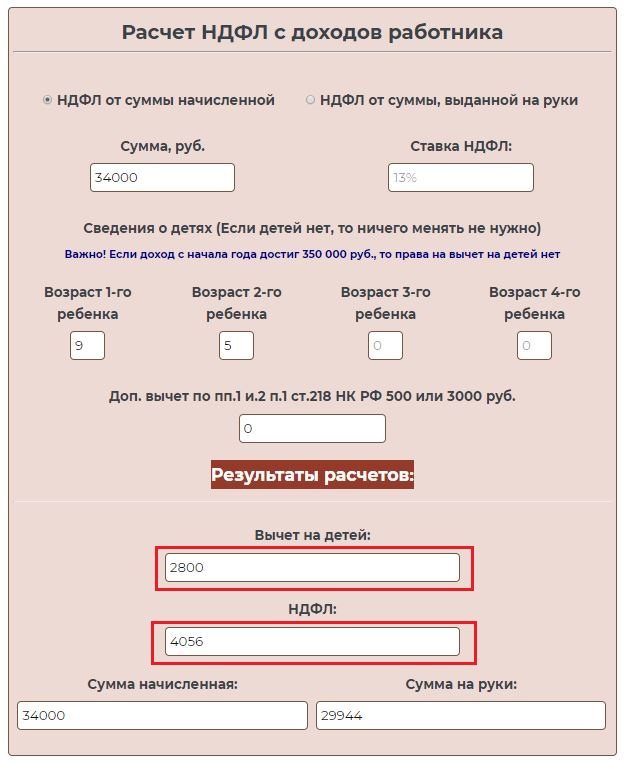

13 процентов от начисленной заработной платы

Работнику назначена заработная плата за март 2021 года в размере 34 000. У сотрудника двое детей — 5 и 9 лет. Иных прав на вычеты нет.

В калькуляторе построчно вписываем:

- 1 — отмечен левый пункт;

- 2 — 34000 (зарплата до налогообложения);

- 3 — 9 и 5 (возраст первого и второго ребенка);

- 4 — 0 (нет права на другие вычеты, кроме детского).

Результаты:

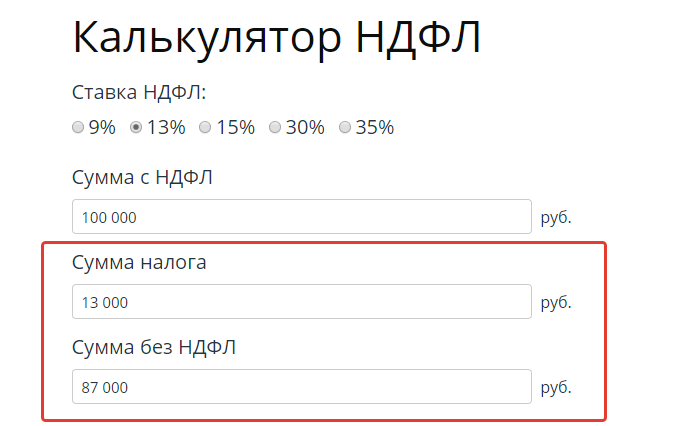

Детский вычет = 2800 (по 1400 на каждого ребенка), Налог = 4056 руб.

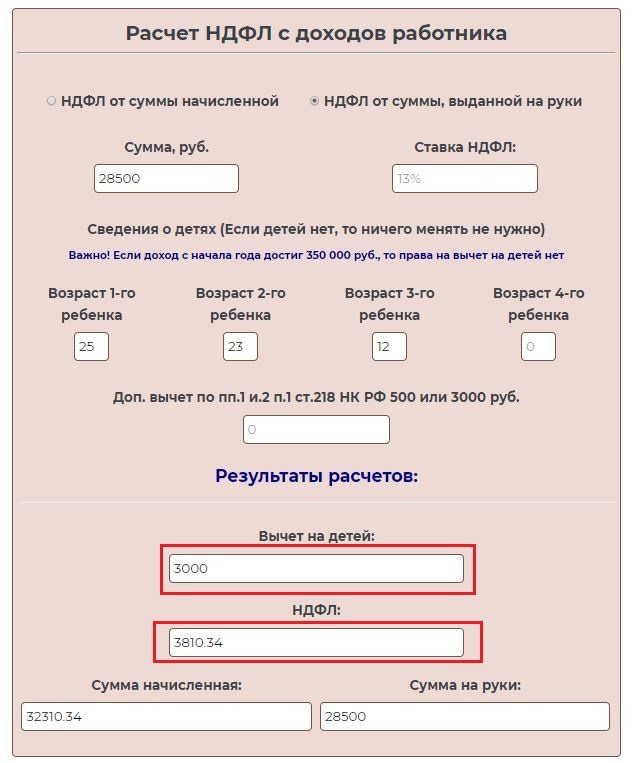

13 процентов от суммы зарплаты на руки

Работник получил на руки 28500 руб., из этой суммы уже вычтен подоходный налог, и сотрудник хочет знать его размер. У него трое детей в возрасте 25, 23 и 12 лет.

В калькуляторе заполняем следующие поля:

- 1 — отмечен правый пункт;

- 2 — 28500 — (полученная зарплата);

- 3 — 25, 23 и 12 (возраст первого, второго и третьего ребенка, несмотря на то, что на старших вычет уже не положен, их возраст также нужно указать для правильного определения размер вычета на младшего);

- 4 — 0.

Результаты:

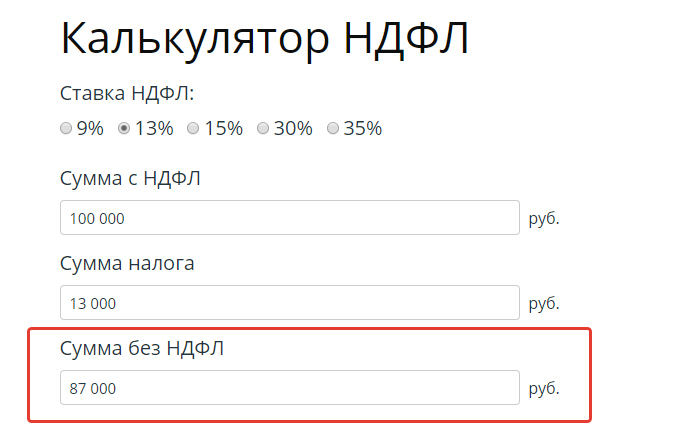

Вычет = 3000 руб. (на третьего). Налог = 3810.34 руб.

От близкого родственника или члена семьи

Близкие родственники

- родители и их дети;

- бабушки и дедушки (очень часто возникает вопрос: является ли бабушка близким родственником? Да, является. Также к ним относятся дедушки и внуки. Что касается прабабушек и прадедушек — конечно, они являются кровной родней для своих правнуков, но близкими не считаются);

- сестры и братья (имеющие общих родителей или имеющие общего отца или мать);

- также близкий родственник по закону — усыновитель и усыновленный, поскольку отношения между ними такие же, как у родителей и детей.

Члены одной семьи

- супруги

- родители и дети (усыновители и усыновленные)

Признание членом семьи в семейном праве.

Что такое налог на доходы физлиц

Поможет рассчитать подоходный налог с зарплаты онлайн-калькулятор (с детьми). Но все же полезно знать, что это такое. Подоходный налог регулируется главой 23 Налогового кодекса и рядом Федеральных законов:

- 251-ФЗ от 03.07.2016;

- 281-ФЗ от 25.11.2009;

- 229-ФЗ от 27.07.2010;

- 279-ФЗ от 29.12.2012.

Подоходным сбором облагается доходность, получаемая резидентами и нерезидентами Российской Федерации от источников, базирующихся на территории России и за ее пределами (только для резидентов).

Также он применяется и в области государственных закупок. Каждый контракт, который заключается с физическим лицом (исключение — ИП и специалисты, занимающиеся частной практикой), в обязательном порядке содержит условие о том, что из той суммы, которую заказчик должен заплатить исполнителю-физлицу, он вычитает подоходный и другие налоговые платежи. Об этом говорит ч. 13 ст. 34 44-ФЗ. В такой ситуации вспомните, что расчет подоходного налога онлайн-калькулятор (с детьми) может сделать за вас.

Что нужно знать о расчете пени в 2020-2021 годах

Обратите внимание, что от уплаты пени освобождаются те налогоплательщики, которые выполняли письменные рекомендации налогового госоргана или финансового ведомства, что привело к недоимке (п. 8 ст

75 Налогового кодекса).

При этом данное правило не может быть применено в случае, если налоговый или иной госорган, издавший такое письменное распоряжение, обладал неполной или недостоверной информацией.

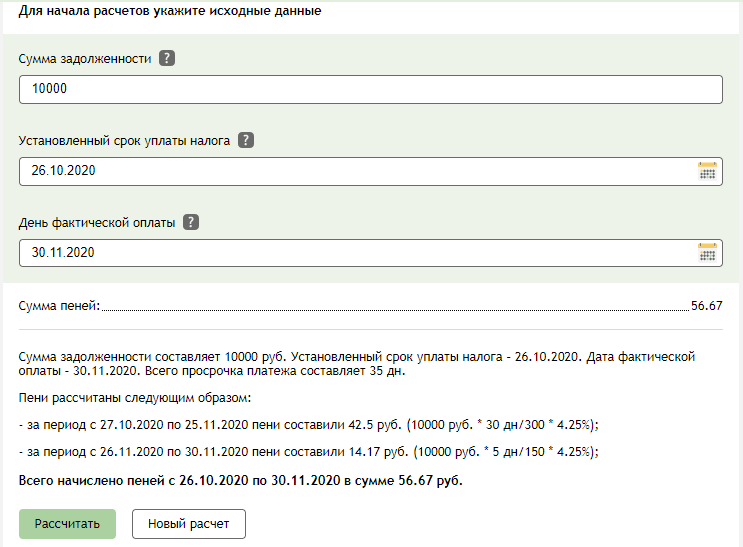

ВНИМАНИЕ!С 01.10.2017 года изменился алгорим исчисления пеней юрлицами. Суть нововведения сводится к следующему: задержка уплаты на срок не более 30 календарных дней приведет к уплате пеней по обычной ставке (1/300), а за дни, превышающие 30-дневный срок, пени будут взиматься по удвоенной ставке (1/150)

Рассмотрим на примере:

ООО «Альтернатива» перечислила 10 тыс. руб. НДС 30.11.2020 вместо 26.10.2020 (25.10.2020 — воскресенье, поэтому срок уплаты переносится на следующий ближайший рабочий день). Срок просрочки 35 дней — с 27.10 по 30.11.

ВАЖНО! Пени по налогам и взносам, уплачиваемым в ФНС считаются со дня, следующего за установленной датой перечисления, до дня, предшествующего уплате налога. Величина пеней за первые 30 дней просрочки составит 42,50 руб

(10 тыс. руб. * 4,25% / 300 * 30 дней);

Величина пеней за первые 30 дней просрочки составит 42,50 руб. (10 тыс. руб. * 4,25% / 300 * 30 дней);

Сумма пеней, начиная с 31 дня составит 14,17 руб. (10 тыс. руб. * 4,25% / 150 * 5 дней).

Чтобы не расситывать сумму пеней вручную, бухгалтер ООО «Альтернатива» воспользовался нашим онлайн-калькулятором. Внес необходимые данные в соответствующие поля и получил готовый результат в течение нескольких секунд.

Проверьте, правильно ли вы уплачиваете НДС с помощью Готового решения от КонсультантПлюс. Если вы все же несвоевременно перечислили НДС, переходите в это Готовое решение и узнайте, как правильно уплатить и отразить пени по НДС в учете. Пробный доступ к системе К+ можно получить бесплатно, оформив быструю регистрацию.

Как посчитать процент: деление на 10

Высчитать процент при помощи этого метода значительно легче и быстрее, чем описанным выше способом. Однако только в том случае, если речь о процентах, кратных пяти. Как рассчитать процент? Сначала вычислите размер 10 процентов, а затем умножьте или поделите его на нужный процент от суммы, который нужно найти.

Разберемся на примере, как высчитывать процент. Представьте, что вы решили положить на депозит 340 тыс. тенге и открыть счет на 12 месяцев. При этом процентная ставка составляет 5%. Резонно возникает вопрос о том, сколько денег окажется на вашем счету через год.

Как высчитать процент от суммы? Действуйте следующим образом:

Как и кто считает НДФЛ

В большинстве случаев считать сумму НДФЛ, которую необходимо удержать с выплат в пользу налогоплательщика и перечислить в местный бюджет, приходится организациям-работодателям. Ведь именно они выступают в роли налоговых агентов по НДФЛ в отношении всех лиц, которым осуществляют выплаты. Но и сами налогоплательщики также иногда должны уметь рассчитать, сколько они должны государству, если получили доход самостоятельно: продали квартиру или автомобиль, получили деньги за услуги от других физлиц. Кто-то планирует получать налоговый вычет за прошедший год. Тогда гражданам-плательщикам придется заполнить и сдать декларацию 3-НДФЛ с корректно указанными суммами полученного дохода и исчисленного налога. Организации, в свою очередь, должны сдавать справки 2-НДФЛ на работников. В этом им может помочь калькулятор НДФЛ онлайн; с вычетами на детей, правда, эта программа не справится, их придется считать самостоятельно.

Ставки, льготы и вычеты НДФЛ

Налог на доходы имеет в большинстве случаев единую ставку 13 %, которая не зависит ни от вида полученного дохода, ни от его суммы. Правда, для нерезидентов РФ предусмотрена повышенная ставка налога 30 %. Также есть еще две повышенные ставки: 15 и 35 %. Налогоплательщики должны знать, в каких ситуациях они применяются, ведь без этих знаний калькулятор НДФЛ 2020 года мало поможет. Сам он не может определить, какой именно доход получен плательщиком, и, как следствие, сказать, какая сумма пологается к оплате и на какой вычет можно рассчитывать. Итак, НДФЛ 35 % должны заплатить в бюджет те граждане, которые:

- участвовали в конкурсах и играх, проводимых в целях рекламы, и выиграли призы в сумме, превышающей 4000 рублей;

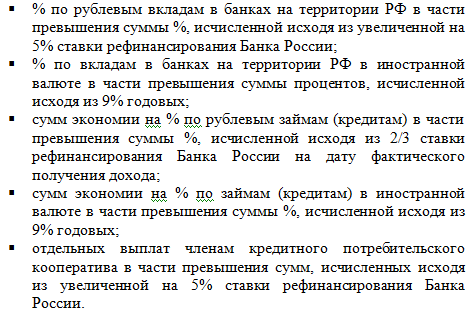

- получили проценты по рублевым вкладам, размещенным в банках на территории РФ, если они превысили сумму процентов, исчисленную исходя из увеличенной на 5 % ставки рефинансирования Банка России;

- получили проценты (купон) по рублевым облигациям российских организаций, эмитированным после 01.01.2017, которые превысили выплаты над процентами, рассчитанными исходя из номинальной стоимости облигации и ставки рефинансирования Банка России, увеличенной на 5 % (начиная с 01.01.2018);

- получили проценты по вкладам в банках на территории России в иностранной валюте, если сумма процентов превышает 9 % годовых;

- сэкономили на процентах по рублевым займам (кредитам), но превысили размер процентов, исчисленных исходя из 2/3 ставки рефинансирования ЦБ РФ на дату фактического получения дохода.

15 % ставка применяется, когда организация выплачивает дивиденды своим участникам или акционерам, которые не являются резидентами РФ (п. 3 ст. 224 НК РФ). Также НК РФ предусматривает возможность применения вычетов по этому налогу и целый ряд льгот. Калькулятор вычета НДФЛ бывает необходим, когда нужно определить, сколько государство вернет за купленную квартиру или дорогостоящее лечение.

Варианты ставок НДФЛ

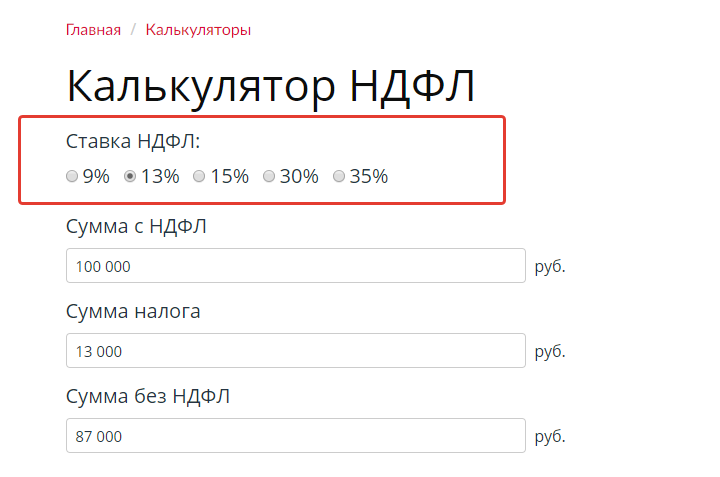

В калькуляторе предусмотрена опция выбора нужной ставки НДФЛ – 9, 13, 15, 30 или 35%.

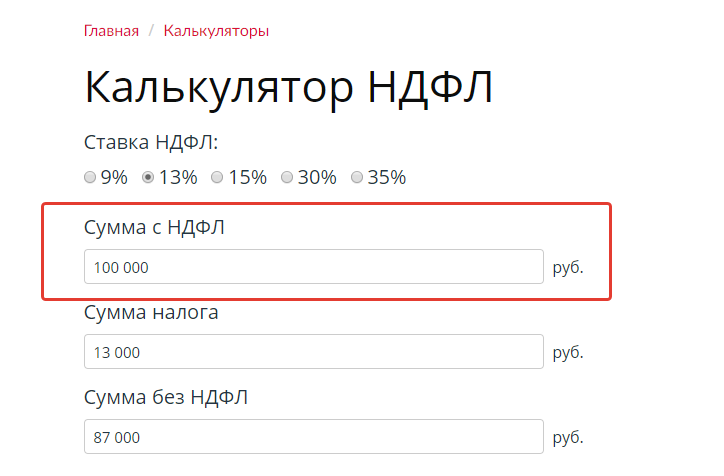

Особенности применения той или иной ставки будут рассмотрены ниже. Что же касается непосредственных расчетов, то вам потребуется лишь выбрать нужную именно вам ставку и внести в поле калькулятора сумму, от которой требуется провести расчет на предмет налога на доход.

Удобство калькулятора в том, что сумму не нужно округлять до ближайшего целого числа. Можно ввести в поле сумму в рублях и копейках, разделив их запятой.

В зависимости от того, какой именно расчет вам необходим, вы можете кликнуть по опциям-кнопкам «Выделить НДФЛ» или «Начислить НДФЛ». Соответственно калькулятор выдаст вам результат в виде НДФЛ от суммы или суммe с приплюсованным к ней НДФЛ.

Стандартная ставка

Стандартной считается ставка в 13%. Она применяется для исчисления налога на доход в отношении граждан – резидентов Российской Федерации, для которых в соответствии со ст. 224 НК не предусмотрена иная ставка.

По ставке в 13% производится налогообложение:

- заработной платы;

- премиальных и отпускных выплат;

- получаемых дивидендов.

Для нерезидентов РФ 13-процентная ставка применяется в случаях:

- получения нерезидентом доходов в Российской Федерации;

- официального трудоустройства нерезидента в РФ по приглашению для высококвалифицированных кадров;

- трудоустройства нерезидента на территории Российской Федерации в рамках программы по переселению соотечественников, на все время пребывания их в качестве нерезидентов;

- трудоустройство в РФ лиц, находящихся в статусе беженца либо на условиях временного пребывания в РФ;

- трудоустройства нерезидентов на судах, портом прописки которых являются порты РФ.

Ставка в 30%

30-процентная ставка применяется для налогообложения доходов, получаемых от ценных бумаг, за исключением дивидендов по акциям российского выпуска, которые налогооблагаются по 13-процентной ставке.

Применяется ставка в 30 процентов для:

- начисления налогов по доходам от ценных бумаг для нерезидентов РФ;

- начисления налогов любому из налогоплательщиков, не предоставивших в ФНС данных, позволяющих провести налогообложение по другой ставке в соответствии с требованиями ст. 214 НК.

Вычеты по данной ставке налогообложения не применяются.

Ставка в 35%

Исчисление НДФЛ, исходя из ставки в 35%, применяется в силу ст. 224 НК РФ.

Плательщиками являются физические лица, как резиденты, так и иностранцы, получающие доходы в Российской Федерации. При этом налоговые резиденты облагаются по ставке в 30% в случаях получения доходных средств от источников, находящихся как в России, так и за рубежом. Иностранные граждане становятся налогоплательщиками по 30-процентной ставке только по доходам, получаемым из российских источников.

Применяется 30-процентный налог по доходам, происходящим из:

- выигрышных и призовых сумм по рекламным акциям на сумму более 4 тысяч рублей;

- доходов по банковским вложениям, которые превышают ключевую ставку Центробанка РФ на 5 пунктов по отечественной валюте и свыше 9% по вкладам в валюте других стран;

- доходов, полученных в результате экономии по кредитным средствам.

Вычеты по подобным видам доходов не применяются.

Ставка 15%

Применяется как ставка налогообложения для нерезидентов РФ, получающих доходы по результатам владения долями капитала компаний и организаций РФ.

В налоговую базу входят все виды дохода, а именно:

- денежные поступления;

- натуральный продукт;

- материальная выгода.

При наличии разных видов дохода начисление НДФЛ производится отдельно по каждому из вышеперечисленных видов.

Ставка 9%

Ст.224 НК РФ определяет 9-процентную ставку для расчета налога по:

- доходам, полученным как проценты по облигациям с датой эмиссии не позднее 1.01.2007 года;

- доходам учредителей по договорам доверительного управления в силу сертификатов, эмитированных не позднее 1.01.2007 года.

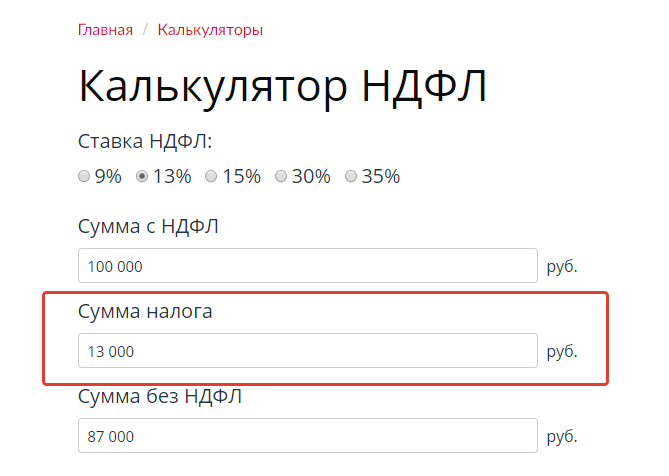

Как рассчитать НДФЛ в онлайн калькуляторе от дохода, от суммы на руки

Подоходный налог от дохода считайте в первом калькуляторе. Укажите полученную сумму и тип дохода, далее онлайн форма сама произведет расчет и выдаст налоговая величину и сумму, оставшуюся после налогообложения.

Подоходный налог от суммы на руки считайте во втором калькуляторе. Внести в единственное поле ту денежную величину, которая получена на руки. Также укажите, в связи с чем получена сумма — выберите подходящий вариант из предложенного списка в выпадающем меню. Далее проводится онлайн расчет, результатом которого становится известная сумма НДФЛ и изначальная доходная величина.

Калькуляторы предельно просты. Задача — правильно определить тип дохода. От этого зависит ставка НДФЛ, по которой нужно проводить расчет.

В целом все ставки закреплены в налоговом кодексе. Наименьшая — 9%, наибольшая — 35%. На величину влияет не только тип дохода, но и лицо, его получившее (является ли резидентом РФ). Нерезиденты платят больше.

Налоговые ставки в 2017 — 2018 году

Ставок по НДФЛ всего 5, выражается в процентном виде:

- наименования 9 — применяются только к облигациям до 01.01.2007;

- следующая 13 — самая распространенная, облагается заработная плата, дивиденды для российских резидентов, все прочие доходные суммы, не перечисленные ниже;

- 15 — применяется только по дивидендам, приобретенным нерезидентами;

- 30 — актуальна для доходов от ценных бумаг, также применяется по доходам нерезидентов, если для них не установлено иное;

- наибольшая 35 — достаточно большой список доходов, в частности это призовые деньги, подарки, если их сумма свыше 4тыс.руб. Также список включает в себя такие доходы:

Налог с продажи квартиры

Вычисляет сумму налога, которую требуется уплатить при продаже квартиры

Собственник, продающий квартиру, платит налог с дохода от ее продажи. Следующий калькулятор поможет Вам определить точную сумму налога на доход при продаже Вашей квартиры:

Налоги при продаже квартиры

Сумма (в рублях) за которую вы продаете квартиру (документально подтвержденная)

Как долго квартира находилась в собственности

Год в котором было приобретено жилье в собственность.

Документально подтвержденные расходы на приобретение или ремонт продаваемой квартиры

Какая часть квартиры находится в вашей собственности ( в процентах ).

Кадастровая стоимость на 1 января того года в котором продается квартира.

Способ получения права собственности на объект недвижимого имущества.

Налоговым резидентом признается лицо, проживающее на территории РФ 183 дня и более

Налог исчисляется с так называемой налоговой базы. В соответствии с налоговым кодексом, налоговая база — это сумма доходов, уменьшенная на сумму налоговых вычетов, полагающихся налогоплательщику. Налогоплательщику при продаже квартиры полагается налоговый вычет в размере 1 млн. рублей, если квартира находится в собственности менее минимально допустимого срока владения. Минимальный срок владения — 5 лет, или 3 года, если квартира приобретена до 2016 года. Кроме того срок 3 года установлен для квартир подаренных или унаследованных от близких родственников, квартир полученных в собственность в результате приватизации или квартиры, приобретенной плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением. Если квартира находится в собственности более 5 лет (или более 3-х если она приобретена до 2016-го года), то налогов при продаже платить не надо. В противном случае придется уплатить 13 процентов от налогооблагаемой базы, то есть, 13 процентов с суммы продажи минус 1 млн. рублей. Для нерезидентов процентная ставка выше — 30%. Если стоимость продажи ниже чем 70% кадастровой стоимости квартиры, то налог придется платить с 70% кадастровой стоимости. Вместо использования права на получение имущественного налогового вычета налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов. Соответственно, если вы можете документально подтвердить расходы по приобретению или ремонту продаваемой квартиры на сумму превышающую 1 млн. рублей, то выгоднее использовать этот метод исчисления налогооблагаемой базы. Старый налоговый калькулятор можно найти тут Налоги при продаже квартиры до 2016 года.

Консультацию по поводу получения налоговых вычетов и по заполнению декларации НДФЛ можно получить тут.

Система налоговых вычетов

В системе налогообложения НДФЛ, предусмотрена система налоговых вычетов.

Определение 2

Налоговый вычет представляет собой возможность вернуть часть средств, уплаченных в счет НДФЛ. Налоговый вычет может предоставляться только при условии, что физическое лицо имеет доходы, которые подлежать обложению НДФЛ по ставке $13\%$.

Налоговые вычеты могут быть 4 видов:

- Стандартные налоговые вычеты:

- Имущественные налоговые вычеты

Социальные налоговые вычеты

Профессиональные налоговые вычеты

Определение 3

Существует предел вычета – это сумма, после которой налоговый вычет перестает действовать.

- Имущественный налоговый вычет имеет предел до $2000000$ рублей (налоговые вычеты при покупке квартиры, дачи, дома.) + вычет с ипотечных процентов до $3$ млн. руб., если физическое лицо воспользовалось ипотекой.

- Социальный налоговый вычет имеет предел до $120000$ рублей за свое образование, но не более $50 000$ руб., за образование каждого из детей, братьев, сестер.

- Социальный налоговый вычет на лечение имеет предел до $120000$ руб.

- Социальный налоговый вычет на всю сумму затрат при дорогостоящем лечении.

Все виды вычетов, физическое лицо – налогоплательщик обязан подтвердить определенными документами.

Как использовать

НДФЛ-калькулятор онлайн достаточно прост в применении. Для расчета понадобится выбрать ставку и ввести нужную сумму. Все остальное онлайн-калькулятор НДФЛ с зарплаты с вычетами на детей сделает автоматически. Шаг 1. Выберите, по какой ставке считать НДФЛ.

Шаг 2. В поле «Сумма» введите данные, с которых нужно рассчитать налог (вычеты удерживаются заранее).

Если вы хотите применить оперативный расчет НДФЛ (онлайн-калькулятор) с вычетами на детей 2021 года, нужно быть аккуратнее, так как сервис не учитывает такую льготу. Таким образом, прежде чем вычислить необходимую налоговую сумму, пользователю нужно самостоятельно уменьшить налогооблагаемую базу на предоставляемый ему стандартный вычет:

- по 1400 рублей — за первого и второго ребенка;

- по 3000 рублей — за третьего и четвертого;

- 12 000 рублей — за ребенка-инвалида.

Шаг 3. Результаты вычислений в калькуляторе отобразятся автоматически.

С помощью сервиса можно выполнить и обратную операцию — рассчитать налогооблагаемую базу от полученной на руки суммы. Для этого в строку «Сумма» вводится известная величина, определяется налоговый показатель 13 или 30 %, затем производится расчет налогооблагаемой базы.

Наконец, зная размер вычетов и ставку, по которой он был рассчитан, можно определить исходную сумму. Для этого укажите нужный процент и введите значение в поле калькулятора «Сумма налога».

Кто считает НДФЛ

Чаще всего рассчитывать сумму налога на доходы физлиц, которую необходимо удержать с выплат в пользу налогоплательщика и перечислить в местный бюджет, приходится нанимателям. Именно они играют роль налоговых агентов по НДФЛ в отношении всех лиц, которым осуществляют выплаты. Предприятия, в свою очередь, обязаны сдавать справки 2-НДФЛ на рабочих. В этом им может помочь калькулятор 2-НДФЛ с вычетами онлайн.

Но и самим налогоплательщикам пригодится навык самостоятельного расчета. Он поможет узнать, сколько необходимо выплатить государству в случае получения дохода (например, от продажи недвижимости). В этой ситуации налогоплательщикам необходимо заполнить и сдать декларацию 3-НДФЛ с верно указанными суммами полученного дохода и исчисленного налога.

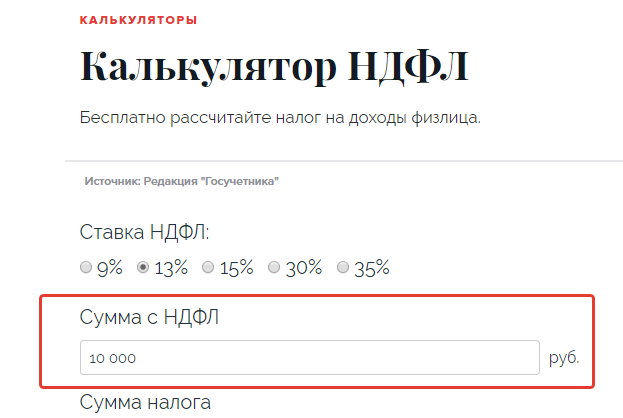

Как пользоваться калькулятором

Разберемся на конкретном примере, как сделать расчет НДФЛ (онлайн-калькулятор с вычетами на детей 2020). Представим, что нам нужно вычислить подоходный налог с начисленного работнику оклада размером 30 000 рублей за месяц работы. У сотрудницы организации есть двое несовершеннолетних детей, на которых ей в силу ст. 218 НК РФ положен вычет в размере 1400 рублей на каждого. Прежде чем вводить сумму дохода в калькулятор, из нее необходимо вычесть сумму льготы:

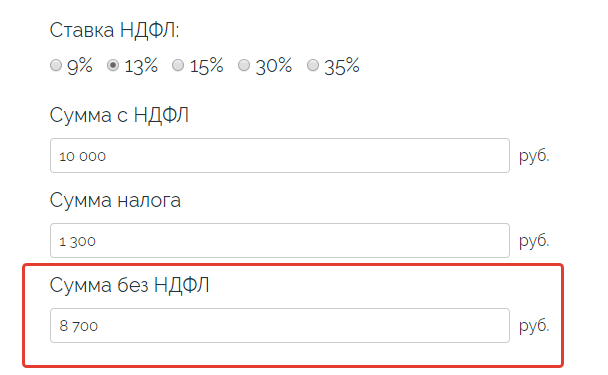

Таким образом, калькулятор 2-НДФЛ с вычетами онлайн не позволяет нам автоматически отнять вычеты, поэтому за этим нужно следить. Мы видим, что в калькуляторе есть выбор ставки. Так как мы считаем налог с зарплаты, выбираем ставку 13 %.

Ниже расположено поле, в которое нужно ввести расчетный доход налогоплательщика, чтобы калькулятор смог посчитать удержание с него. В нашем случае это 27 200 руб.

Калькулятор мгновенно посчитает нам сумму подоходного налога, которую нужно удержать.

Ну и, наконец, в последнем поле мы видим итог за вычетом налога. Именно столько, в нашем случае 23 664 руб., нужно выдать на руки сотруднику.

Очевидно, что пользоваться онлайн-калькулятором очень просто. Таким способом можно посчитать вычеты с любых выплат работникам или полученных налогоплательщиком денежных средств.

Процент от — Таблица для 80000

| Процент от | Разница |

|---|---|

| 1% от 80000 это 800 | 79200 |

| 2% от 80000 это 1600 | 78400 |

| 3% от 80000 это 2400 | 77600 |

| 4% от 80000 это 3200 | 76800 |

| 5% от 80000 это 4000 | 76000 |

| 6% от 80000 это 4800 | 75200 |

| 7% от 80000 это 5600 | 74400 |

| 8% от 80000 это 6400 | 73600 |

| 9% от 80000 это 7200 | 72800 |

| 10% от 80000 это 8000 | 72000 |

| 11% от 80000 это 8800 | 71200 |

| 12% от 80000 это 9600 | 70400 |

| 13% от 80000 это 10400 | 69600 |

| 14% от 80000 это 11200 | 68800 |

| 15% от 80000 это 12000 | 68000 |

| 16% от 80000 это 12800 | 67200 |

| 17% от 80000 это 13600 | 66400 |

| 18% от 80000 это 14400 | 65600 |

| 19% от 80000 это 15200 | 64800 |

| 20% от 80000 это 16000 | 64000 |

| 21% от 80000 это 16800 | 63200 |

| 22% от 80000 это 17600 | 62400 |

| 23% от 80000 это 18400 | 61600 |

| 24% от 80000 это 19200 | 60800 |

| 25% от 80000 это 20000 | 60000 |

| 26% от 80000 это 20800 | 59200 |

| 27% от 80000 это 21600 | 58400 |

| 28% от 80000 это 22400 | 57600 |

| 29% от 80000 это 23200 | 56800 |

| 30% от 80000 это 24000 | 56000 |

| 31% от 80000 это 24800 | 55200 |

| 32% от 80000 это 25600 | 54400 |

| 33% от 80000 это 26400 | 53600 |

| 34% от 80000 это 27200 | 52800 |

| 35% от 80000 это 28000 | 52000 |

| 36% от 80000 это 28800 | 51200 |

| 37% от 80000 это 29600 | 50400 |

| 38% от 80000 это 30400 | 49600 |

| 39% от 80000 это 31200 | 48800 |

| 40% от 80000 это 32000 | 48000 |

| 41% от 80000 это 32800 | 47200 |

| 42% от 80000 это 33600 | 46400 |

| 43% от 80000 это 34400 | 45600 |

| 44% от 80000 это 35200 | 44800 |

| 45% от 80000 это 36000 | 44000 |

| 46% от 80000 это 36800 | 43200 |

| 47% от 80000 это 37600 | 42400 |

| 48% от 80000 это 38400 | 41600 |

| 49% от 80000 это 39200 | 40800 |

| 50% от 80000 это 40000 | 40000 |

| 51% от 80000 это 40800 | 39200 |

| 52% от 80000 это 41600 | 38400 |

| 53% от 80000 это 42400 | 37600 |

| 54% от 80000 это 43200 | 36800 |

| 55% от 80000 это 44000 | 36000 |

| 56% от 80000 это 44800 | 35200 |

| 57% от 80000 это 45600 | 34400 |

| 58% от 80000 это 46400 | 33600 |

| 59% от 80000 это 47200 | 32800 |

| 60% от 80000 это 48000 | 32000 |

| 61% от 80000 это 48800 | 31200 |

| 62% от 80000 это 49600 | 30400 |

| 63% от 80000 это 50400 | 29600 |

| 64% от 80000 это 51200 | 28800 |

| 65% от 80000 это 52000 | 28000 |

| 66% от 80000 это 52800 | 27200 |

| 67% от 80000 это 53600 | 26400 |

| 68% от 80000 это 54400 | 25600 |

| 69% от 80000 это 55200 | 24800 |

| 70% от 80000 это 56000 | 24000 |

| 71% от 80000 это 56800 | 23200 |

| 72% от 80000 это 57600 | 22400 |

| 73% от 80000 это 58400 | 21600 |

| 74% от 80000 это 59200 | 20800 |

| 75% от 80000 это 60000 | 20000 |

| 76% от 80000 это 60800 | 19200 |

| 77% от 80000 это 61600 | 18400 |

| 78% от 80000 это 62400 | 17600 |

| 79% от 80000 это 63200 | 16800 |

| 80% от 80000 это 64000 | 16000 |

| 81% от 80000 это 64800 | 15200 |

| 82% от 80000 это 65600 | 14400 |

| 83% от 80000 это 66400 | 13600 |

| 84% от 80000 это 67200 | 12800 |

| 85% от 80000 это 68000 | 12000 |

| 86% от 80000 это 68800 | 11200 |

| 87% от 80000 это 69600 | 10400 |

| 88% от 80000 это 70400 | 9600 |

| 89% от 80000 это 71200 | 8800 |

| 90% от 80000 это 72000 | 8000 |

| 91% от 80000 это 72800 | 7200 |

| 92% от 80000 это 73600 | 6400 |

| 93% от 80000 это 74400 | 5600 |

| 94% от 80000 это 75200 | 4800 |

| 95% от 80000 это 76000 | 4000 |

| 96% от 80000 это 76800 | 3200 |

| 97% от 80000 это 77600 | 2400 |

| 98% от 80000 это 78400 | 1600 |

| 99% от 80000 это 79200 | 800 |

| 100% от 80000 это 80000 |

Процент от — Таблица для 70000

| Процент от | Разница |

|---|---|

| 1% от 70000 это 700 | 69300 |

| 2% от 70000 это 1400 | 68600 |

| 3% от 70000 это 2100 | 67900 |

| 4% от 70000 это 2800 | 67200 |

| 5% от 70000 это 3500 | 66500 |

| 6% от 70000 это 4200 | 65800 |

| 7% от 70000 это 4900 | 65100 |

| 8% от 70000 это 5600 | 64400 |

| 9% от 70000 это 6300 | 63700 |

| 10% от 70000 это 7000 | 63000 |

| 11% от 70000 это 7700 | 62300 |

| 12% от 70000 это 8400 | 61600 |

| 13% от 70000 это 9100 | 60900 |

| 14% от 70000 это 9800 | 60200 |

| 15% от 70000 это 10500 | 59500 |

| 16% от 70000 это 11200 | 58800 |

| 17% от 70000 это 11900 | 58100 |

| 18% от 70000 это 12600 | 57400 |

| 19% от 70000 это 13300 | 56700 |

| 20% от 70000 это 14000 | 56000 |

| 21% от 70000 это 14700 | 55300 |

| 22% от 70000 это 15400 | 54600 |

| 23% от 70000 это 16100 | 53900 |

| 24% от 70000 это 16800 | 53200 |

| 25% от 70000 это 17500 | 52500 |

| 26% от 70000 это 18200 | 51800 |

| 27% от 70000 это 18900 | 51100 |

| 28% от 70000 это 19600 | 50400 |

| 29% от 70000 это 20300 | 49700 |

| 30% от 70000 это 21000 | 49000 |

| 31% от 70000 это 21700 | 48300 |

| 32% от 70000 это 22400 | 47600 |

| 33% от 70000 это 23100 | 46900 |

| 34% от 70000 это 23800 | 46200 |

| 35% от 70000 это 24500 | 45500 |

| 36% от 70000 это 25200 | 44800 |

| 37% от 70000 это 25900 | 44100 |

| 38% от 70000 это 26600 | 43400 |

| 39% от 70000 это 27300 | 42700 |

| 40% от 70000 это 28000 | 42000 |

| 41% от 70000 это 28700 | 41300 |

| 42% от 70000 это 29400 | 40600 |

| 43% от 70000 это 30100 | 39900 |

| 44% от 70000 это 30800 | 39200 |

| 45% от 70000 это 31500 | 38500 |

| 46% от 70000 это 32200 | 37800 |

| 47% от 70000 это 32900 | 37100 |

| 48% от 70000 это 33600 | 36400 |

| 49% от 70000 это 34300 | 35700 |

| 50% от 70000 это 35000 | 35000 |

| 51% от 70000 это 35700 | 34300 |

| 52% от 70000 это 36400 | 33600 |

| 53% от 70000 это 37100 | 32900 |

| 54% от 70000 это 37800 | 32200 |

| 55% от 70000 это 38500 | 31500 |

| 56% от 70000 это 39200 | 30800 |

| 57% от 70000 это 39900 | 30100 |

| 58% от 70000 это 40600 | 29400 |

| 59% от 70000 это 41300 | 28700 |

| 60% от 70000 это 42000 | 28000 |

| 61% от 70000 это 42700 | 27300 |

| 62% от 70000 это 43400 | 26600 |

| 63% от 70000 это 44100 | 25900 |

| 64% от 70000 это 44800 | 25200 |

| 65% от 70000 это 45500 | 24500 |

| 66% от 70000 это 46200 | 23800 |

| 67% от 70000 это 46900 | 23100 |

| 68% от 70000 это 47600 | 22400 |

| 69% от 70000 это 48300 | 21700 |

| 70% от 70000 это 49000 | 21000 |

| 71% от 70000 это 49700 | 20300 |

| 72% от 70000 это 50400 | 19600 |

| 73% от 70000 это 51100 | 18900 |

| 74% от 70000 это 51800 | 18200 |

| 75% от 70000 это 52500 | 17500 |

| 76% от 70000 это 53200 | 16800 |

| 77% от 70000 это 53900 | 16100 |

| 78% от 70000 это 54600 | 15400 |

| 79% от 70000 это 55300 | 14700 |

| 80% от 70000 это 56000 | 14000 |

| 81% от 70000 это 56700 | 13300 |

| 82% от 70000 это 57400 | 12600 |

| 83% от 70000 это 58100 | 11900 |

| 84% от 70000 это 58800 | 11200 |

| 85% от 70000 это 59500 | 10500 |

| 86% от 70000 это 60200 | 9800 |

| 87% от 70000 это 60900 | 9100 |

| 88% от 70000 это 61600 | 8400 |

| 89% от 70000 это 62300 | 7700 |

| 90% от 70000 это 63000 | 7000 |

| 91% от 70000 это 63700 | 6300 |

| 92% от 70000 это 64400 | 5600 |

| 93% от 70000 это 65100 | 4900 |

| 94% от 70000 это 65800 | 4200 |

| 95% от 70000 это 66500 | 3500 |

| 96% от 70000 это 67200 | 2800 |

| 97% от 70000 это 67900 | 2100 |

| 98% от 70000 это 68600 | 1400 |

| 99% от 70000 это 69300 | 700 |

| 100% от 70000 это 70000 |